Складові організації БО на підприємстві

PAGE \* MERGEFORMAT 3

(Переписати те, що написано курсивом)

Тема: Складові організації БО на підприємстві

План

- Порядок організації БО

- Облікова політика підприємства

- Організаційні форми ведення БО

До питання № 2 (дописати)

При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних касових апаратів, чеків тощо.

Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов’язкові реквізити:

— назву документа (форми);

— дату і місце складання;

— назву підприємства, від імені якого складено документ;

— зміст та обсяг господарської операції, одиницю виміру господарської операції;

— посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами і відомствами України. Документування господарських операцій може здійснюватися з використанням виготовлених самостійно бланків, які повинні обов’язково містити реквізити типових або спеціалізованих форм.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов’язаних рахунках бухгалтерського обліку. Операції в іноземній валюті відображаються також у валюті розрахунків та платежів по кожній іноземній валюті окремо.

Дані аналітичних рахунків повинні бути тотожні відповідним рахункам синтетичного обліку на перше число кожного місяця.

Оформлення господарських операцій у бухгалтерському обліку здійснюється шляхом подвійного запису на рахунках бухгалтерського обліку.

Якщо підприємство проводить частину операцій в іноземних валютах, то такі операції повинні відображатися в обліку за кожною валютою окремо.

Для того, щоб уникнути помилок при оформленні операцій з використанням аналітичних рахунків чи аналітичних рівнів синтетичних рахунків (особливо у разі ведення бухгалтерського обліку без застосування спеціалізованих бухгалтерських програм), або якщо такі операції оформлюються різними співробітниками, слід звернути увагу на проведення звірок з тим, щоби забезпечити відповідність даних на таких аналітичних рахунках даним синтетичного обліку.

Регістри бухгалтерського обліку повинні мати назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їхньому складанні.

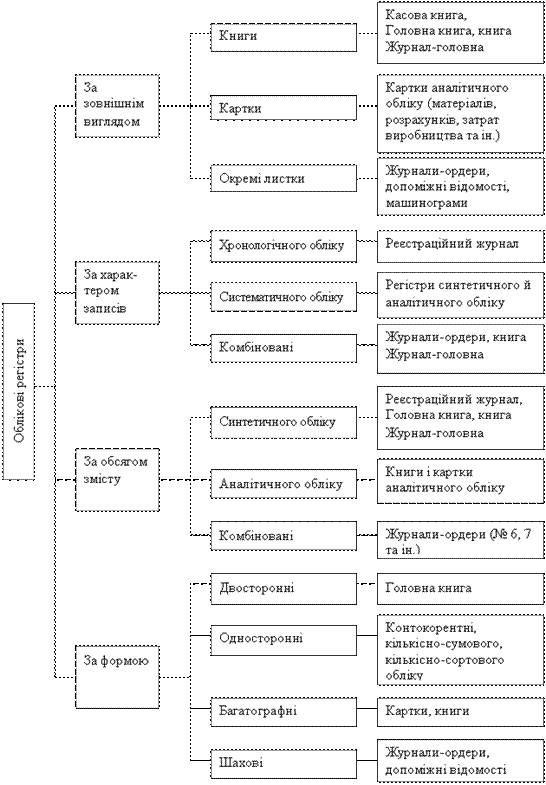

Облікові регістри — це носії спеціального формату (паперові, машинні) у вигляді відомостей, ордерів, книг, журналів машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, прийнятих до обліку.

Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Перенесення інформації з первинних документів до облікових регістрів має здійснюватися в міру їх надходження до місця обробки (бухгалтерія, обчислювальна установка), проте не пізніше терміну, що забезпечує своєчасну виплату заробітної плати, складання бухгалтерської і статистичної звітності, декларацій і розрахунків.

Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та забезпечує їх належне зберігання протягом встановленого строку.

Записи у первинних документах, облікових регістрах повинні здійснюватися тільки у темному кольорі чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації та іншими засобами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів та запобігли внесенню несанкціонованих і непомітних виправлень.

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

Відповідальність за своєчасне і якісне складання документів, передачу їх у встановлені графіком документообороту терміни для відображення у бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали і підписали ці документи.

Контроль за дотриманням виконавцями графіка документообороту на підприємстві, в установі здійснюється головним бухгалтером.

Первинні документи та регістри бухгалтерського обліку можуть бути вилучені у підприємства тільки за рішенням відповідних органів, прийнятим у межах їхніх повноважень, передбачених законами. Посадова особа підприємства має право в присутності представників органів, які здійснюють вилучення, зняти копії документів, що вилучаються. Обов’язковим є складання реєстру документів, що вилучаються, у порядку, встановленому законодавством.

Вилучення документів (із залишенням копій), що свідчать про приховування (заниження) об’єктів оподаткування, несплату податків, інших платежів чи приховування інших об’єктів від оподаткування, здійснюється посадовою особою органів державної податкової служби та є заходом примусового позбавлення підприємств, установ та організацій (далі — підприємства) — незалежно від їх організаційно-правової форми власності (включаючи підприємства за участю іноземних юридичних і фізичних осіб), можливості користуватися зазначеними документами.

Питання 3. Організаційні форми ведення БО

Згідно з ЗУ «Про БО і фінансову звітність Україні» підприємству надано можливість самостійно обирати одну із 4 організаційних форм ведення БО:

- Введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

- Користування послугами спеціаліста з БО, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

- Ведення на договірних засадах БО централізованою бухгалтерією або аудиторською фірмою;

- Самостійне ведення БО та складання звітності безпосередньо власником або керівником підприємства.

Ведення обліку бухгалтерією передбачає:

- Визначення оптимальної структури облікового апарату (розподіл облікової праці за ділянками обліку: оплата праці, виробництво);

- Визначення оптимальної чисельності бухгалтерів;

- Набір кадрів та їх навчання;

- Організація робочих місць;

- Організація матеріального, технічного, інформаційного забезпечення обліку працівників;

- Організація архіву бухгалтерських документів;

- Організація безпеки та захисту облікової інформації.

Форми БО:

- меморіально-ордерна;

- журнальна;

- спрощена;

- автоматизована.

Меморіально-ордерна форма використовується переважно в Бюджетних організаціях. На основі первинних документів, перевірених і згрупованих за певною ознакою, складають меморіальні ордери. У них вказується кореспонденція рахунків за господарською операцією та її сума. Усі меморіальні ордери після заповнення вносять за хронологічною послідовністю до реєстраційного журналу. Потім інформація відображається у Головній книзі за синтетичними рахунками Переваги меморіально-ордерної форми – її відносна простота, гнучкість. Недоліки – складання великої кількості меморіальних ордерів, а також непристосованість регістрів до заповнення звітності.

При використання журнальної форми обліку інформація з первинних та зведених документів переноситься в журнали й відомості. У перших записують суми, що відповідають кредитовому обороту за відповідними рахунками. У других фіксують суми дебетових оборотів за рахунками. Підсумкові записи з журналів переносять до Головної книги. Найбільша перевага цієї ФБО – можливість зручно формувати інформацію для фінзвітності. Недолік – громіздкість окремих журналів та відомостей.

Спрощена форма бухобліку може вестися малими підприємствами за їх вибором. Вона передбачає два варіанти: проста та ФБО з використанням регістрів обліку майна. При застосуванні простої форми господарські операції відображають у Книзі обліку господарських операцій. Форма бухобліку з використанням обліку майна, окрім Книги обліку господарських операцій, передбачає також використання відомостей.

За автоматизованої ФБО збір, систематизація та обробка облікової інформації відбувається зі спеціально розробленим програмним забезпеченням. Деякі спеціалісти не вважають її формою, розглядаючи лише як спосіб ведення бухобліку.

Контрольні питання:

- Хто відповідає за ведення БО на підприємстві?

- Які основні вимоги до Наказу про облікову політику підприємства?

- Навіщо підприємству вести БО?

- Які форми БО ви знаєте?

- Яким чином керівник підприємства визначає форму ведення БО?

- Що повинен містити Наказ про облікову політику підприємства?

- Які основні обов’язки керівника та головного бухгалтера?

(Схема Класифікаця облікових регістрів)

Складові організації БО на підприємстві