АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА

Тема 7. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА

- Значение, задачи и информационное обеспечение анализа. Основные источники капитала,

порядок его формирования и размещения.

- Анализ показателей, характеризующих уровень обеспеченности предприятия основными

средствами производства.

- Анализ интенсивности и эффективности использования основных производственных фондов.

- Анализ использования технологического оборудования.

- Анализ использования производственной мощности предприятия.

Вопрос 1. Значение, задачи и информационное обеспечение анализа. Основные источники капитала,

порядок его формирования и размещения

Бизнес в любой сфере деятельности требует ответа на три основных вопроса:

1. Каким производственным потенциалом должен располагать субъект хозяйствования для

достижения поставленной цели?

2. Где найти источники финансирования и каков должен быть их оптимальный состав?

3. Как организовать управление финансами, чтобы обеспечить финансовую устойчивость

предприятия, его конкурентоспособность?

Руководство предприятия должно знать, что от того каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависит финансовое благополучие предприятия и результаты его деятельности.

Анализ хозяйственной деятельности должен начинаться и заканчиваться изучением состояния финансов на предприятии.

Основные задачи анализа:

1. Изучение исходных условий функционирования предприятия,

2. Установление изменений в наличии и структуре капитала за отчетный период и оценка

происшедших изменений,

3. Изыскание путей наращивания капитала, повышения уровня его отдачи и укрепления финансовой

устойчивости предприятия.

Основными источниками информации для состояния финансов предприятия, формирования и размещения его капитала служат: бухгалтерский баланс, Отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие формы

отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных или привлеченных источников.

В состав собственного капитала входит: уставный фонд, резервный и добавочный фонды, средства целевого финансирования, нераспределенная прибыль.

Уставный фонд - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения, на акционерных предприятиях - номинальная стоимость всех видов акций, для обществ с ограниченной ответственностью - сумма долей собственников, для арендного предприятия - сумма вкладов его работников.

Резервный фонд имеет строго целевое назначение и образуется в случаях, установленных законодательством, или в соответствии с учредительными документами для возмещения возможных убытков и потерь организации, связанных с предпринимательским риском. Резервный фонд образуется, как правило, за счет чистой прибыли организации.

Формирование добавочного фонда может осуществляться в следующих случаях:

за счет увеличения стоимости внеоборотных и оборотных активов в результате их переоценки в

соответствии с законодательством;

от эмиссионного дохода, полученного в процессе формирования уставного фонда акционерного

общества, а также за счет продажи акций выше их номинальной стоимости;

вследствие прироста за счет средств целевого финансирования на капитальные вложения;

в результате безвозмездного получения объектов основных средств от организаций в пределах

одного собственника по его решению или уполномоченного им органа.

Целевое финансирование является источником, из которого хозяйствующие субъекты получают дополнительные средства для осуществления и расширения своей деятельности (исследовательские работы, оплата текущих расходов, финансирование инвестиционных проектов). Основную часть целевого финансирования составляет государственная помощь, главная цель которой заключается в получении экономической выгоды организации в результате поступления от государства денежных средств и иного имущества.

Нераспределенная прибыль может использоваться в обороте предприятия или для выпуска дополнительных акций.

Заемный капитал - это кредиты банков, займы, кредиторская задолженность, лизинг и др. Он подразделяется на долгосрочный, т.е. сроком погашения свыше 1 года и краткосрочный, т.е. сроком до 1 года.

Основным источником информации для проведения анализа формирования и размещения капитала является бухгалтерский баланс.

3 Бухгалтерский баланс — это способ обобщенного отражения в стоимостной оценке состояния

активов предприятия и источников их образования на определенную дату. По своей форме он представляет таблицу, в которой, с одной стороны (в активе), отражаются средства предприятия, с другой (в пассиве) -источники их образования.

Вопрос 2. Анализ показателей, характеризующих уровень обеспеченности предприятия основными

средствами производства

Одним из важнейших факторов увеличения производства продукции является обеспеченность промышленных предприятий основными средствами в необходим количестве и ассортименте и эффективное их использование.

Источники данных для анализа', бизнес-план предприятия, план технического развития, баланс, отчет о наличии и движении основных средств, данные о переоценке основных средств, баланс производственной мощности и др.

Для оценки состояния основных средств (средств труда) с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа рассчитывают следующие показатели:

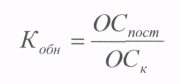

1. Коэффициент обновления (Кобн) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств к их стоимости на конец этого же периода:

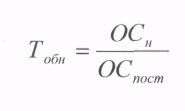

2. Срок обновления основных фондов (Тобн) исчисляется как отношение стоимости основных средств на начало периода к стоимости поступивших основных средств:

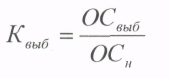

3. Коэффициент выбытия (Квыб) или коэффициент ликвидности (Клик) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (ОС выб) к их стоимости на начало этого же периода (ОС н):

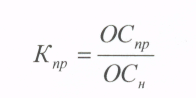

4. Коэффициент прироста (Кпр) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение стоимости прироста основных средств (ОС пр) к их стоимости на начало периода (ОС н):

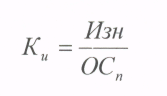

5. Коэффициент износа (Ки) является обобщающим показателем технического состояния основных средств и определяется как отношение суммы износа основных средств (Изн) к их первоначальной стоимости основных средств:

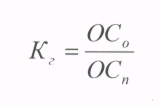

6. Коэффициент технической годности (Кг) является обобщающим показателем технического состояния основных средств и определяется как отношение их остаточной стоимости основных средств (ОС о) к первоначальной стоимости основных средств (ОС п):

Коэффициенты износа и годности рассчитываются как на начало, так и на конец отчетного периода. Чем ниже коэффициент износа или выше коэффициент годности, тем лучше техническое состояние, в котором находятся основные фонды.

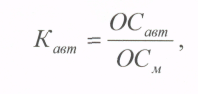

7. Обновление основных средств может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене. Обновление техники характеризует коэффициент автоматизации (Кавт), рассчитываемый по формуле:

где Ос авт - стоимость автоматизированных основных средств, ОС м - общая стоимость машин и оборудования.

8. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5 - 10, 10 - 20 и более 20 лет).

5 9. Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений

применяют группировку по технической пригодности:

пригодное оборудование,

оборудование, требующее капитального ремонта,

непригодное оборудование, подлежащее списанию.

Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами (ОПФ), являются:

- фондовооруженность труда,

- техническая вооруженность труда,

- удельный вес активной части в общей сумме основных фондов.

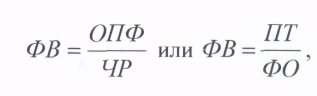

Показатель общей фондовооруженности труда рассчитывается как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности рабочих в наибольшую смену.

где ФВ - фондовооруженность,

ЧР - среднесписочная численность работающих,

ПТ - производительность труда,

ФО - фондоотдача.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования (активной части основных фондов) к среднесписочному числу рабочих в наибольшую смену.

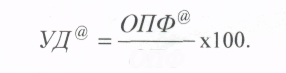

Удельный вес активной части основных фондов (УД®} определяется отношением среднегодовой стоимости активных основных фондов к среднегодовой стоимости всех ОПФ.

ОПФ

Вопрос 3. Анализ интенсивности и эффективности использования основных производственных фондов

Основные производственные фонды (ОПФ) занимают основной удельный вес в общей стоимости основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия — выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

6

В зависимости от назначения в производственно-хозяйственной деятельности основные фонды подразделяются на:

производственные - занятые в сфере производства;

непроизводственные - жилые здания, сооружения и т.д.

Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной (рабочие машины и оборудование, измерительные и регулирующие приборы, лабораторное оборудование, вычислительную технику, транспортные средства), другая часть создает необходимые условия для труда и является пассивной (здания, сооружения).

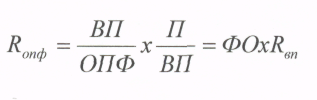

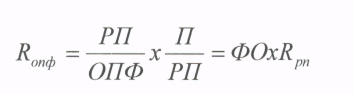

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются показатели: рентабельности, фондоотдачи, фондоемкости и фондорентабельности.

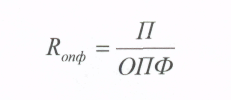

Рентабельность - отношение суммы прибыли к среднегодовой стоимости ОПФ:

Фондоотдача - отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов и других отчислений в бюджет и внебюджетные фонды к среднегодовой стоимости ОПФ:

ФО = ВП / ОПФ или ФО = РП / ОПФ

где ФО - фондоотдача,

ВП и РП - соответственно стоимость произведенной или реализованной продукции,

ОПФ - среднегодовая стоимость ОПФ,

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость или обратный показатель фондоотдачи - это показатель удельных капитальных вложений на один рубль прироста продукции.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Копф - рентабельность ОПФ,

П - прибыль от реализации продукции,

ОПФ - среднегодовая стоимость ОПФ,

ВП и РП - соответственно стоимость произведенной или реализованной продукции,

ФО - фондоотдача,

R вп, Rpn - рентабельность произведенной или реализованной продукции.

Под фондорентабелъностъю понимается отношение прибыли за отчетный период к стоимости ОПФ. Этот показатель отражает, сколько прибыли приходится на один рубль основных фондов.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

1. Факторами первого порядка, влияющими на фондоотдачу ОПФ, являются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и изменение фондоотдачи действующего оборудования:

ювания

фондоотдачи действующего оборуд,

2. Расчет влияния факторов второго порядка на уровень непосредственно зависит от его структуры:

- количества единиц работающего технологического оборудования,

- времени работы единицы оборудования,

- среднечасовой выработки (производительности) единицы оборудования.

Для анализа используется следующая факторная модель:

-

ТеТед = ДхКсмхП

где К - среднегодовое количество технологического оборудования, Т ед - отработано за год единицей оборудования часов,

ЧВ - выработка продукции за 1 машинно-час,

ОПФд - среднегодовая стоимость действующего оборудования,

Д - количество отработанных дней,

П - продолжительность смены, Ксм - коэффициент сменности.

8 3. Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать

как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где Tj - время работы 1-го оборудования с момента ввода до конца отчетного периода, ЧВ н, ЧВ с - соответственно выработка продукции за 1 машинно-час после замены и до замены i-ro оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

Изменение фондоотдачи за счет социальных факторов, т.е. повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др. определяются сальдовым методом:

Вопрос 4. Анализ использования технологического оборудования

Анализ работы технологического оборудования (наиболее активной части основных фондов) базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

При проведении анализа обеспеченности предприятия производственным оборудованием и эффективности его использования все оборудование целесообразно сгруппировать по его участию в процессе производства:

наличное,

установленное,

действующее.

К наличному относится всё имеющееся на предприятии оборудование независимо от того, где оно находится (в цехе, на складе) и в каком состоянии.

К установленному относится смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации.

Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. Сокращение количества неустановленного оборудования, ускорение ввода в действие новых машин повышает темпы наращивания производственных мощностей, способствуют лучшему использованию средств производства. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели:

Коэффициент использования парка наличного оборудования (Кн) как отношение количества используемого оборудования (действующего) к количеству наличного оборудования.

Коэффициент использования парка установленного оборудования (Ку) как отношение количества используемого оборудования (действующего) к количеству установленного оборудования.

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, - это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Повышение эффективности использования работающего оборудования обеспечивается двумя путями: экстенсивным (по времени) и интенсивным (по мощности).

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы, который включает:

- Календарный фонд времени максимально возможное время работы оборудования и

рассчитывается как произведение числа календарных дней в отчетном периоде на 24 часа и на количество

единиц установленного оборудования.

- Режимный фонд времени находится умножением количества единиц установленного

оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня

в часах с учетом коэффициента сменности.

- Плановый фонд - время, необходимое для выполнения плана по производству продукции или

время работы оборудования по плану.

- Фактический фонд - время действительно затраченное на выпуск продукции, т.е. количество

фактически отработанных машино-ч.

Сравнение:

фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам,

календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности,

10 - режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

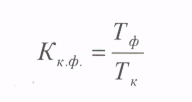

1. Коэффициент использования календарного фонда времени как отношение фактического к календарному фонду рабочего времени оборудования.

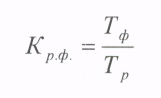

2. Коэффициент использования режимного фонда времени как отношение фактического к режимному фонду

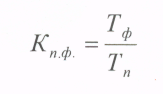

3. Коэффициент использования планового фонда времени или коэффициент экстенсивной загрузки оборудования как отношение фактического и планового фонда:

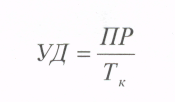

4. Удельный вес простоев в календарном фонде как отношение простоя оборудования к календарному фонду рабочего времени:

где Тф, Тп, Тр, Тк - соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования,

ПР - простои оборудования.

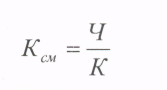

где К - все количество установленного оборудования,

5. Коэффициент сменности работы оборудования (Кем), характеризующий экстенсивное его использование, рассчитывается как отношение суммы отработанных машино-смен в сутках ко всему количеству установленного оборудования (включая резервное и находящееся в плановом ремонте):

11

Ч - сумма отработанных машино-смен в сутках.

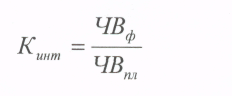

6. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машинно-час). Показателем интенсивности работы оборудования является коэффициент интенсивности его загрузки:

где ЧВф, ЧВпл - соответственно фактическая и плановая среднечасовая выработка.

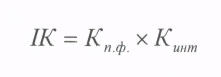

7. Обобщающий показатель, комплексно характеризующий использование оборудования и по времени и по мощности, - коэффициент интегральной нагрузки - представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

ВПi = Кi х Дi х Ксмi, х Пi х ЧВi,

где Кi - количество 1-го оборудования,

Дi - количество отработанных дней единицей оборудования,

Ксм i - коэффициент сменности работы оборудования,

Пi - средняя продолжительность смены,

ЧВi - выработка продукции за один машинно-час на i-м оборудовании.

Вопрос 5. Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении.

Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

Источниками информации для анализа являются «Баланс производственной мощности», «Отчет по продукции», «Отчет о затратах», «Отчет о прибылях и убытках» и др.

12 Степень использования производственных мощностей характеризуется следующими

коэффициентам и:

1. Общий коэффициент, который определяется как отношение объема выпуска

продукции(фактического, планового) к среднегодовой производственной мощности предприятия.

- Коэффициент интенсивной нагрузки определяется как отношение среднесуточного выпуска

продукции к среднесуточной производственной мощности.

- Коэффициент экстенсивной загрузки определяется как отношение фактического или планового

фонда времени к расчетному фонду рабочего времени, принятому при определении производственной

мощности.

Изучается динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

Мк = Мн + Мс + Мр + М отм ± М ас - М в

где Мк - производственная мощность на конец отчетного периода,

Мн - производственная мощность на начало отчетного периода,

Мс - увеличение мощности за счет строительства новых и расширения действующих предприятий,

Мр - увеличение мощности за счет реконструкции действующих мероприятий,

Мотм - увеличение мощности за счет организационно-технических мероприятий,

+ Мае - увеличение «+» или уменьшение «-» мощности в связи с изменением ассортимента

продукции с различным уровнем трудоемкости,

Мв - уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов.

Для характеристики степени использования пассивной части фондов (зданий и сооружений),

рассчитывают показатель выхода продукции на 1 кв.м. производственной площади, который в некоторой

степени дополняет характеристику использования производственных мощностей предприятия.

Показатель выпуска продукции на 1 кв.м. производственной площади определяется как отношение

объема продукции к величине площади. Повышение уровня данного показателя способствует увеличению

производства продукции и снижению ее себестоимости.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА