Роль бюджета государства в РФ

Федеральное агентство по образованию

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансов, бюджета и страхования

КУРСОВАЯ РАБОТА

Дисциплина _____Финансы___________________________

Тема №_________16__________________________________

Наименование темы Роль бюджета государства в РФ____

Выполнил студент

_______________________________________________

(фамилия, инициалы)

Группа № ______________________________________

Студенческий билет №___________________________

Проверил

_______________________________________________

(фамилия, инициалы)

Уфа 2008

СОДЕРЖАНИЕ

Введение……………………………….……………………………………………..3

1. Экономическая сущность и функции бюджета государства...…...……………6

1.1. Экономическая сущность бюджета государства..……………………………6

1.2. Функции бюджета…………………………………... …………………………9

2. Роль бюджета государства в национальной экономике.....……...…………....24

2.1. Значение бюджета в экономических, политических и

социальных направлениях развития общества……………………………...24

2.2. Основные проблемы функционирования бюджета государства……… …..27

3. Совершенствование бюджетных отношений в РФ…...….……………………31

3.1. Предложения по развитию бюджетных отношений в РФ ………………….31

3.2. Направления совершенствования бюджетных отношений…………………32

Заключение………………………………………………………………………….42

Список использованной литературы……………………………………………...45

Приложение…………………………………………………………………………47

Введение

Выбирая тему курсовой работы, я решила остановиться на таком актуальном вопросе в наше время, как «Роль бюджета государства в Российской Федерации».

Здесь актуальность рассматривается с точки зрения, что бюджет – это инструмент государственного регулирования экономики, который напрямую влияет на повышение устойчивого экономического роста и благосостояния страны, и как следствие идут такие положительные процессы как снижение уровня инфляции, валютного курса и снижение уровня процентных ставок.

Достижение всего этого, требует выполнение ряда задач, основные из которых это полноценное финансирование социальной сферы, стимулирование инвестиционной активности, безусловным выполнением государством своих обязательств.

Объектом дипломной работы является бюджет государства как инструмент государственного регулирования экономики, его проблемы исполнения бюджетов разных уровней в Российской Федерации.

Целью исследования является рассмотрение роли бюджета государства в Российской Федерации.

Для достижения поставленной цели необходимо решить ряд конкретных задач:

- Определить экономическую сущность государственного бюджета;

- Дать понятие бюджета и рассмотреть его функции в Российской Федерации;

- Провести анализ государственного регулирования экономики и Российской Федерации с помощью бюджета;

- Определить основные тенденции развития бюджета Российской Федерации на современном этапе;

- Исследовать проблемы формирования государственного бюджета России и предложения по их урегулированию;

- Рассмотреть основные тенденции развития государственного бюджета и дать прогноз социально-экономического развития России на будущее;

- Привести предложения по совершенствованию бюджетных отношений.

Цели и задачи работы определили её структуру. Курсовая работа состоит из следующих частей:

- Введение, в котором определяется актуальность, объект исследования, описываются цели, задачи, структура дипломной работы;

- Теоретическая часть, в которой излагается сущность и структура государственного бюджета Российской Федерации;

- Практическое исследование, в котором анализируется роль государственного бюджета как инструмента государственного регулирования экономики с использованием основных методов инструментов;

- Рекомендательная часть, в которой приводятся основные тенденции развития бюджета Российской Федерации на современном этапе; рассматриваются проблемы формирования государственного бюджета России и предложения по их урегулированию, а также основные тенденции развития государственного бюджета и прогноз социально-экономического развития России.

- Заключение, содержащее общие выводы и предложения в целом по работе;

- Библиографический список 26 наименований использованных источников.

В качестве исходной информационной базы привлекались теоретические материалы исследования различных авторов, учебные пособия, статистический материал, Законы о бюджетах на очередной финансовый год (на федеральном уровне, региональном и местном).

1. РОЛЬ БЮДЖЕТА ГОСУДАРСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Социально-экономическая сущность и роль бюджета государства.

Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики. Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С помощью бюджета осуществляется межсекторальное, межотраслевое и межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны. Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств.

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

Централизуя и распределяя денежные ресурсы, государство получает возможность корректировать действие саморегулирующегося рыночного механизма. Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности, относятся государственное управление, общественная безопасность граждан, социальные программы, экология, оборона. Перераспределение ресурсов между секторами экономики, отраслями, социальными группами и территориями является важным рычагом реструктуризации экономики, реализации целевых и научно-технических программ.

При рассмотрении государственных финансов необходимо иметь в виду, что функция сектора государственного управления отлична от функций других секторов экономики и заключается в оказании нерыночных услуг населению, обществу в целом и перераспределении доходов и собственности. Сектор государственного управления отличается от других секторов экономики также по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики.

Рыночные условия хозяйствования предполагают свободное движение капиталов и товаров, стихийное формирование отношений между участниками воспроизводственного процесса, натуральных и стоимостных пропорций. При этом частный капитал не в состоянии решить многие проблемы социально-экономического развития. В этой связи государство осуществляет прямое (с помощью законодательных и иных нормативных актов) и косвенное социально-экономическое регулирование. Косвенное регулирование осуществляется через финансовую и кредитную политику, в реализации которой центральную роль играет государственный бюджет. Рычагами государственного воздействия при налогообложении являются налоговые ставки и льготы, оказывающие влияние на объем производства, предложение и спрос на отдельные виды товаров и услуг. При расходовании средств государство осуществляет финансирование государственных программ, направленных на содействие развитию тех или иных отраслей и производств, изменение структуры производства, субсидирует отдельные отрасли и предприятия. Рычагами государственного воздействия являются также льготные и беспроцентные кредиты и гарантии по банковским ссудам.

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и предприятий, объема и структуры государственных расходов, обеспечивающих условия для экономического роста, надежного контроля за сменой стадий экономических циклов, стабильности производства и повышения материального уровня и условий жизни населения.

Государство использует различные экономические, финансовые, кредитно-денежные и административные методы воздействия на экономику. Одним из них является фискальная политика. Под фискальной политикой государства понимается совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроль над инфляцией и увеличение занятости.

Крупным направлением бюджетной политики и соответственно функций бюджета является использование бюджетных средств для экономической и социальной стабильности, создания условий экономического роста, сглаживания последствий экономических и финансовых кризисов. При этом все большее внимание уделяется проблемам долгосрочного характера, связанным с научно-техническим прогрессом, структурной перестройкой экономики, накоплением капитала, эффективным экономическим ростом. Государственные инвестиции составляют от 20 до 40% общего объема инвестиций.

Государственные финансы и их сердцевина - бюджет страны оказывают воздействие на основные экономические показатели в силу того, что сектор государственного управления является сектором экономики, участвующим в общем кругообороте доходов, расходов и выпуска продукции. Его расходы наряду с инвестиционным и потребительским спросом являются составной частью совокупного спроса, а чистые налоги характеризуют реальное уменьшение сумм частного сектора, которые могут быть использованы для расходов. Изменения этих величин оказывают существенное влияние на экономическую ситуацию в стране.

В отношении воздействия государственных финансов общепризнанными являются два основных положения. Согласно первому увеличение государственных расходов ведет к росту совокупного спроса в экономике и соответственно к росту выпуска продукции и занятости. Влияние изменения государственных расходов некоторой мере аналогично воздействию инвестиционного спроса. Согласно второму положению увеличение налогообложения (чистых налогов, т.е. сумм, взимаемых государством, за минусом социальных трансфертов и т.п.) ведет к сокращению личных располагаемых доходов домашних хозяйств, сокращению расходов, выпуска продукции и занятости.

Бюджет утверждается законодательным органом власти - Парламентом.

Республиканский бюджет РФ (или федеральный бюджет России) является ведущим звеном бюджетной системы. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства и утверждается Федеральным Европейским собранием РФ как закон.

Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, финансовую поддержку бюджетов субьектов Федерации, на погашение государственного долга, создание государственных материальных и финансовых резервов и др.

Внешними источниками финансирования бюджетного дефицита являются кредиты международных финансовых организаций в том числе Международного валютного фонда (МВФ).

Основные задачи политики в области финансирования дефицита федерального бюджета:

- увеличение доли бюджетных заимствований в небанковском секторе за счет привлечения средств населения, предприятий и др. инвесторов;

- продолжение курса на неинфляционное покрытие дефицита при последовательном сокращении обьема внешних заимствований.

В целом задачи бюджетной политики можно сформулировать следующим образом:

- удержать экономику от спада производства;

- обеспечить финансовую стабилизацию;

- стимулировать инвестиционную активность, добиться увеличения доли накопления в национальном бюджете;

- сокращать непроизводительные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

- укреплять доходную часть бюджета за счет совершенствования налогообложения и усиления контроля за полнотой уплаты налогов;

- создание системы действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

- усиление контроля за величиной государственного долга.

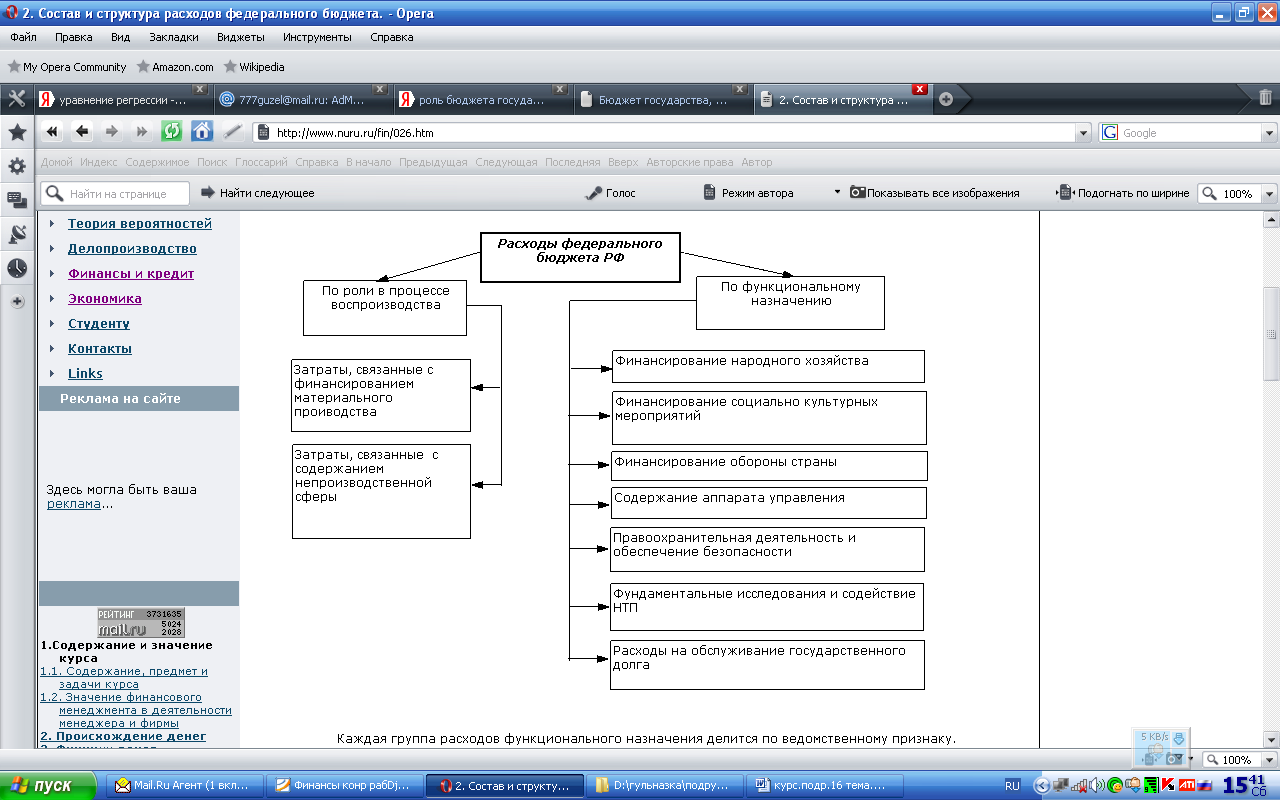

Состав и структура расходов федерального бюджета.

Классификация расходов федерального бюджета РФ приведена на рис.1. Каждая группа расходов функционального назначения делится по ведомственному признаку.

Все расходы бюджета состоят из текущих расходов и затрат капитального характера.

Текущие расходы включают закупки товаров и услуг, оплату труда государственных служащих, начисления на заработную плату, платежи по внутренним займам и государственному внешнему долгу и др.

Капитальные расходы включают капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт.

В условиях рынка резко сокращаются бюджетные ассигнования на народное хозяйство, прежде всего на централизованные капитальные вложения.

Рис.1. Классификация расходов федерального бюджета РФ

Осуществление расходов бюджета производится путем бюджетного финансирования, основными принципами которого являются:

- достижение максимального эффекта при минимуме затрат;

- целевой характер использования бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных показателей и с учетом использования ранее отпущенных ассигнований;

- безвозвратность бюджетных ассигнований.

В области расходов бюджета имеют место серьезные недостатки. Поэтому основными задачами в области государственных расходов можно считать следующее:

- сокращение числа федеральных целевых программ для обеспечения концентрации бюджетных средств на наиболее эффективных и социально-значимых проектах;

- снижение расходов на содержание госаппарата;

- продолжение децентрализации инвестиционного процесса с расширением практики государственно-коммерческого финансирования проектов;

- повышение эффективности использования ассигнований на национальную оборону и оборонный комплекс;

- снижение дотаций отдельным отраслям;

- усиление контроля за использованием бюджетных средств;

- приоритетное финансирование расходов на науку, культуру, медицину, образование.

Состав и структура доходов федерального бюджета.

Основной источник доходов - это налоги.

Налоги - это обязательные платежи юридических и физических лиц, поступающие государству в установленных законом размерах и в установленные сроки.

Налоги выполняют две основные функции:

- фискальную;

- регулирующую.

Фискальная - состоит в возможно большей мобилизации средств в бюджетную систему.

Регулирующая - связана с вмешательством государства через налоговую систему в процесс воспроизводства.

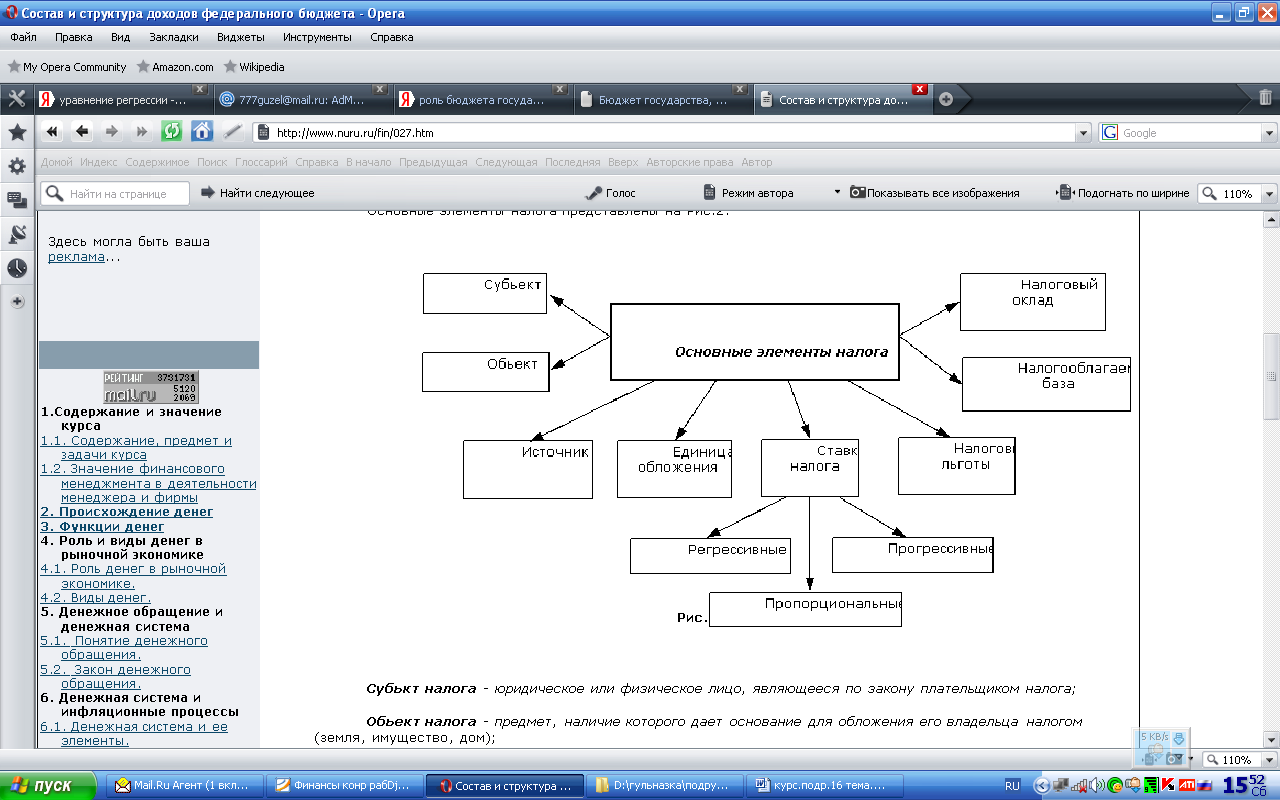

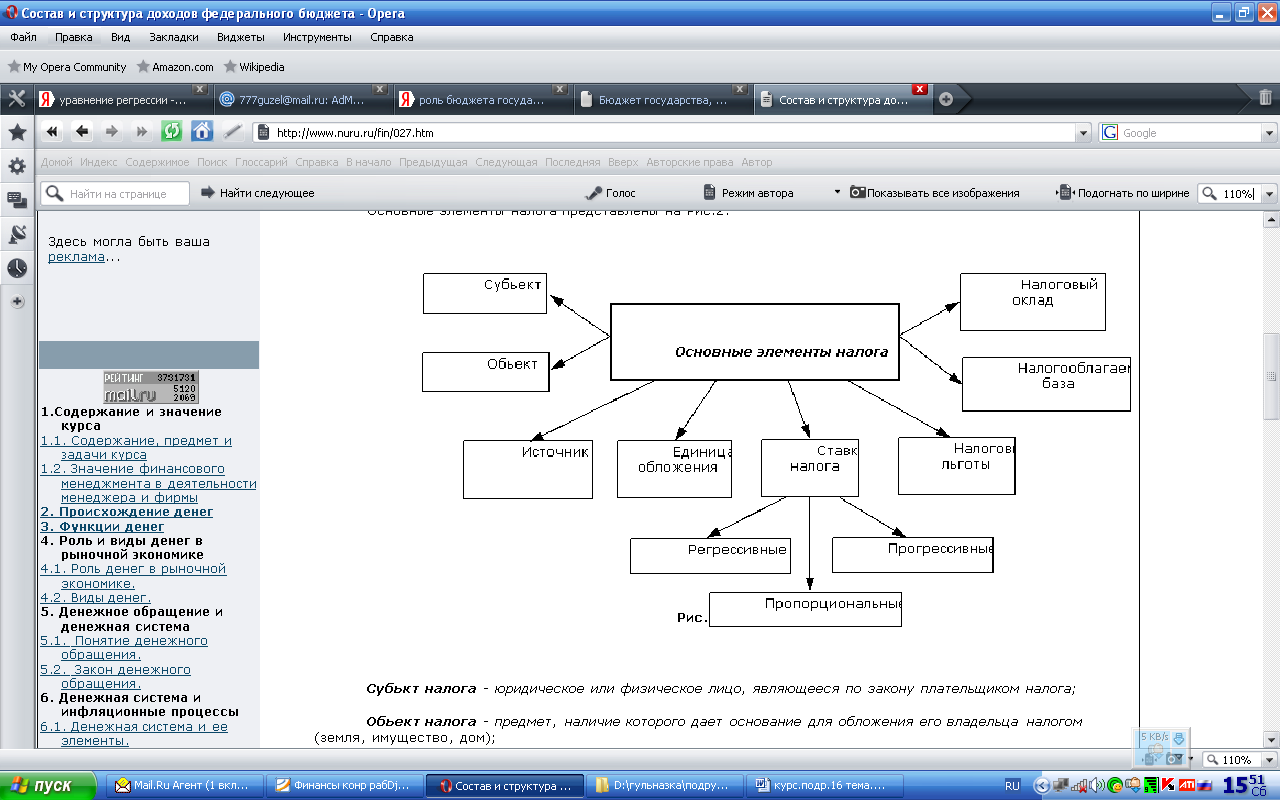

Основные элементы налога представлены на рис.2.

Субькт налога - юридическое или физическое лицо, являющееся по закону плательщиком налога;

Обьект налога - предмет, наличие которого дает основание для обложения его владельца налогом (земля, имущество, дом);

Источник налога - доход, за счет которого уплачивается налог (зарплата, прибыль, проценты);

Единица обложения - единица измерения обьекта (например, гектар земли по земельному налогу).

Налоговая ставка - размер налога на единицу обложения. При регрессивных ставках процент изьятия дохода уменьшается при возрастании дохода. (Косвенные налоги, взимаемые в ценах товаров всегда регрессивные). При пропорциональных ставках ставка остается неизменной при изменении дохода. При прогрессивных ставках процент повышается при возрастании дохода.

Налоговые льготы - полное или частичное освобождение налогоплательщика от налога в соответствии с действующим доходом.

Налогооблагаемая база - доход, по отношению к которому применяется налоговая ставка. Определяется путем вычета из валового дохода разрешенных законом налоговых льгот

Налоговый оклад - сумма налогов, уплачиваемых субьектом.

Совокупность налогов, действующих на территории страны, методы и принципы построения налогов представляют налоговую систему.

Рис.2. Основные элементы налога

Налоги можно подразделить на прямые и косвенные.

Прямые налоги предполагают непосредственное изъятие части дохода налогоплательщика (подоходный налог с населения, налог на прибыль корпораций и др).

Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг (НДС, акцизы, таможенные пошлины, фискальные монопольные налоги).

Налог на добавочную стоимость (НДС) - это форма изьятия в бюджет части прироста стоимости, созданной в процессе производства товаров (работ, услуг). Облагаемый оборот исчисляется на основании стоимости реализованных товаров (работ, услуг) исходя из применяемых цен и тарифов. Плательщиками НДС являются все юридические лица независимо от форм собственности.

Акцизы также взимаются в ценах товаров и услуг. Обьектом обложения выступает стоимость подакцизных товаров (вино-водочные, табачные, меховые, ювелирные изделия, легковые автомобили и др.)

Таможенные пошлины - это налоги, взимаемые при импорте и экспорте товаров.

Используются следующие ставки таможенных пошлин:

- адвалерные - пошлины, определяемые в процентах к таможенной стоимости товара;

- специфические - пошлины, устанавливаемые в твердой сумме за единицу товара;

- комбинированные - сочетающие элементы двух перечисленных выше пошлин.

Действующая в РФ система налогообложения включает налоги следующих видов:

- федеральные налоги;

- региональные налоги (налоги национально-государственных и административно-территориальных образований: республик в составе РФ, краев, областей, автономных областей, автономных округов, городов Москвы и Санкт-Петербурга);

- местные налоги.

Основные федеральные налоги - это НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, налог с физических лиц и др.

Из этих налогов полностью в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, платежи за пользование природными ресурсами.

НДС, акцизы, подоходный налог с физических лиц - это регулирующие доходы, которые в виде процентных отчислений поступают также в бюджеты субьектов Федерации и в местные бюджеты.

Основное место в федеральном бюджете занимают косвенные налоги.

Что касается прямых налогов, то в России важнейшее место занимает налог на прибыль с предприятий и организаций. Он взимается со всех юридических лиц, независимо от форм собственности. Причем в условиях рынка он должен выполнять не только фискальную функцию, но и действовать на повышение эффективности производства. Однако в настоящее время налоговая система России слабо задействует регулирующую функцию.

К неналоговым доходам относятся:

- доходы от имущества, находящегося в федеральной собственности;

- доходы от приватизации;

- доходы от внешнеэкономической деятельности;

- доходы целевых бюджетных фондов (Федерального дорожного фонда РФ, Централизованного фонда социального развития и др.)

Основное направление государственной политики в области налоговой реформы состоят в построении стабильной налоговой системы, обеспечивающей единство, непротиворечивость и неизменность системы налогов и налоговых платежей, что должно найти отражение в налоговом Кодексе. Принятие Кодекса должно преодолеть негативные стороны в российском налоговом законодательстве, обеспечить стимулирование роста производства, зафиксировать гарантии налогоплательщиков регионов и государства.

1.2. Функции бюджета государства

Теперь рассмотрим формирование бюджета и его функции.

Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов. Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства. Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением – с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов. Содержание этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период. Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

1) образование и использование денежных накоплений (прибыли, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

2) организация налогов;

3) финансирование отраслей народного хозяйства;

4) формирование и использование общественных фондов потребления, страховых и резервных фондов.

Во всех этих процессах большую роль играет бюджет. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения возложенных на них функций. В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения.

Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и в качестве важнейшего инструмента проведения экономической и социальной политики. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов. Бюджет выполняет следующие задачи:

1) перераспределение национального дохода;

2) государственное регулирование и стимулирование экономики;

3) финансовое обеспечение социальной сферы и осуществление социальной политики государства;

4) контроль за образованием и использованием централизованных фондов денежных средств.

1. Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется от 30 до 50 % национального дохода. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления. Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

2. В ходе формирования доходов бюджета и использования бюджетных

средств решаются задачи государственного регулирования экономических и социальных процессов в стране. Доходы бюджета – это экономические отношения между государством, с одной стороны, и хозяйствующими субъектами и гражданами – с другой.

Одновременно с этим доходы бюджета – это денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления. В процессе образования доходов бюджета происходит императивное изъятие в пользу государства части национального дохода. На этой основе возникают финансовые взаимоотношения государства с предприятиями и населением. Бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций. Существует известная зависимость между формами и величиной изъятия в бюджет части прибыли предприятий и заинтересованностью последних в результатах работы. От того, насколько совершены формы изъятия в бюджет части прибыли, зависит заинтересованность предприятий в лучшем использовании производственных ресурсов, повышении уровня рентабельности и увеличении прибыли. Расходы бюджета – это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами – с другой, в ходе использования централизованных фондов денежных средств. Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности – ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

3. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны. Через бюджеты путем бюджетного финансирования перераспределяются финансовые ресурсы между отраслями производственной сферы в целях их пропорционального развития. Пользуясь бюджетом как основным орудием перераспределения национального дохода, государство направляет средства в первую очередь в те отрасли народного хозяйства и те экономические районы, которые требуют на данном этапе первоочередного развития, т. е. посредством бюджета производится межтерриториальное и межотраслевое перераспределение национального дохода.

Тем самым соблюдаются интересы экономического развития страны в целом и интересы пропорционального развития регионов. Через государственный бюджет проходит финансирование научных учреждений, осуществляющих фундаментальные научные исследования, которые, в свою очередь, являются основой для развития прикладной науки и создания новой техники. Направляя через бюджет необходимые средства в наиболее перспективные отрасли науки, государство тем самым обеспечивает развитие производительных сил страны. Все это позволяет координировать экономическую жизнь государства, рационально размещать денежные и материальные ресурсы во всем народном хозяйстве, способствует техническому прогрессу и усиливает экономический потенциал государства. Большую роль в экономическом и культурном строительстве на местах играет бюджетное регулирование. При помощи бюджетного регулирования осуществляется в широком масштабе межтерриториальное распределение средств, наделение необходимыми источниками доходов региональных и местных бюджетов, которые являются финансовой базой территориальных органов власти, и тем самым укрепляет их связь со всей экономикой страны. Велика роль бюджета в непроизводственной сфере, где он является главным источником финансирования. Именно через государственный бюджет приходит финансирование социально-культурных мероприятий, управления и обороны. Средства, мобилизуемые через государственный бюджет, имеют первостепенное значение для формирования и распределения общественных фондов потребления (свыше 86 % от общей суммы общественных фондов потребления). Как известно, основной формой распределения фонда потребления национального дохода является распределение по труду. Одновременно с фондом оплаты труда существуют общественные фонды потребления, которые предназначаются для совместного удовлетворения потребностей и содержания нетрудоспособных членов общества, то есть потребления в сфере народного образования, здравоохранения, социального обеспечения, жилищного хозяйства и др.

Бюджет составляется на основе народнохозяйственного плана. Все статьи бюджета определяются показателями народнохозяйственного плана, а все расходы производятся в строгом соответствии с планом. В свою очередь, бюджетное планирование оказывает активное воздействие на народнохозяйственное планирование.

4. И наконец, бюджеты выполняет контрольную функцию, которая предполагает возможность и обязанность государстве иного контроля за поступлением и использованием бюджетных средств. Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране.

Бюджет фиксирует конкретные направления расходования средств, перераспределения национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики и социальных процессов в стране.

2. Роль бюджета государства в национальной экономике

2.1. Значение бюджета в экономических, политических и социальных направлениях развития общества

Во всех формациях государственный бюджет играл важную роль в выполнении функций государства. Главным назначением бюджетов является аккумуляция средств в казну для выполнения этих функций. При помощи бюджета осуществляется перераспределение национального дохода, обеспечивающее удовлетворение общегосударственных нужд, содержание непроизводственной сферы, органов управления, правопорядка, внутри и внешней безопасности.

Бюджет играет важную роль экономическом регулировании воспроизводственных процессов, развитии социальной сферы, совершенствовании стоимостных, общеэкономических, народно – хозяйственных, региональных пропорций.

Государственный бюджет аккумулирует и перераспределяет почти половину, иногда и больше, национального дохода, около 2/3 всех денежных средств государства, что даёт возможность правительству реализовать свою экономическую и социальную, внутреннюю и внешнюю политику. Поэтому намечаемые программы экономического развития, выполнение функций государства, во многом зависят от объёма бюджета, его структуры, содержания доходов и расходов.

Роль государственного бюджета, прежде всего, состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления. Государственный бюджет является важным инструментом претворения в жизнь экономической политики государства. Он обеспечивает централизацию средств, необходимых для решения основных направлений научно-технического прогресса, образования резервов в общенациональном масштабе.

Таким образом, сконцентрированные в государственном бюджете денежные средства предназначаются для осуществления социально-экономической политики, обеспечения обороны и безопасности государства. С помощью бюджета реализуются общегосударственные и региональные программы народнохозяйственного и социально-экономического характера.

Роль государственного бюджета в социально-экономическом развитии общества заключается в следующем:

2.2. Основные проблемы функционирования бюджета государства

Во всех государствах с федеративным устройством можно выделить три основные проблемы, требующие принятия компромиссных решений между представителями различных уровней власти в области финансов.

Первая проблема связана с определением состава расходных полномочий и распределением их между бюджетами разных уровней по предоставлению определенных услуг населению. Для государств с многонациональным составом населения данная проблема требует учета национальных традиций отдельных национальностей, компактно проживающих на той или иной территории, учета их предпочтений.

Соответственно одни услуги целесообразно предоставлять от лица федеральных властей, другие - от имени региональных органов власти. Могут быть и такие услуги, которые целесообразно предоставлять гражданам за счет средств бюджетов разных уровней.

Вторая проблема состоит в определении источников поступления денежных средств в бюджеты разных уровней для обеспечения расходных полномочий. При решении этой проблемы важно одновременно обеспечить эффективное использование имеющихся ресурсов страны, содействовать развитию региональных экономик и выполнению общеполитических решений в интересах всего государства.

Третья проблема заключается в организации взаимодействия между бюджетами и, прежде всего, в организации трансфертов между бюджетами разного уровня.

Рассмотрим российскую систему фискального федерализма. В этих целях мы, во-первых, предлагаем наметить общие рамки, в которых будет проводиться анализ, в соответствии с оценочными критериями, определяемыми нынешним состоянием теории фискального федерализма в отношении трех главных сфер фискального федерализма, а именно:

· система трансфертов и выравнивания;

· распределение расходной ответственности между различными уровнями власти;

· выделение источников поступлений для всех уровней власти, включая предоставление некоторой налоговой автономии для местных властей.

Во-вторых, мы рассмотрим особенности развития систем фискального федерализма в странах-членах ОЭСР, остановившись на ряде тенденций:

· Некоторые их этих стран убедились в наличии отрицательных стимулов, возникающих при использовании тех или иных схем трансферта и выравнивания как для принимающей, так и для дающей стороны, и они реформировали эти системы, попросту заморозив или снизив выравнивающий компонент трансфертов и субсидий либо применив частичное выравнивание. Таким образом, был достигнут компромисс в контексте социальной справедливости.

· Многие из стран, располагая относительно низкой степенью фискальной децентрализации, стремились увеличить эту степень через процесс передачи полномочий и расходной ответственности органам власти местного уровня (особенно в области образования, здравоохранения, социального обеспечения и даже рынка труда).

· Относительно доходной стороны субнациональных властей проводились корректировки, во многом сочетавшиеся с такой передачей. Но вопрос о повышении доли доходов из собственных источников в общем объеме поступлений властей субнационального уровня, хотя его обсуждают всё чаще и чаще и признают важным вопросом, пока не решен. Вместе с тем, в отличие от России, право, предоставляемое субнациональным властям облагать в определенных границах дополнительным сбором федеральные налоги (например, подоходный налог, налог на прибыль предприятия и акцизы) - это в целом удовлетворительный метод, используемый во многих странах ОЭСР, а поступления от налогов на собственность являются важной статьей доходов властей на местах.

В-третьих, рассмотрение региональных экономических характеристик позволяет увидеть, что не только распределение ВВП в России носит чрезвычайно неровный характер, но и средние величины для двух групп регионов, выделяемых по доходам на душу населения, обнаруживают заметные различия между собой; в частности, в более бедных регионах, которые могут претендовать на перераспределение доходов, существует более высокий уровень безработицы, более низкий уровень налоговых поступлений с учетом коэффициента ВВП и более низкая норма налоговых поступлений от добычи полезных ископаемых с учетом ВВП. Впрочем, есть и исключения из этого правила.

В-четвертых, в отношении российской системы фискального федерализма мы применяем оценочные критерии особого рода. Наши выводы таковы:

1. В 1996-2003 годы система фискального выравнивания была эффективна, обеспечивая положительную степень выравнивания доходов, для тех регионов, которые имели относительно низкий доход на душу населения. Но после того как некоторые из регионов, относящихся к группе с наибольшими доходами, стали получать значительные чистые трансферты, бремя перераспределения легло на ту группу регионов, которая располагала средними доходами. Кроме того, стало расти число регионов, имевших до фискального выравнивания уровень доходов на душу населения ниже общенационального, их относительные доходы даже сократились после проведения фискального перераспределения.

2. В 1996-2003 годы фискальное выравнивание, возможно, вызвало значительный контрпродуктивный эффект для местных властей. Стимулы, которые давались регионам для улучшения их базы налогового обложения и увеличения объема налоговых поступлений, возможно, встретили какое-то препятствие, так как все усилия в этом направлении, по-видимому, вылились в то, что большая доля налоговых поступлений была переведена центральным властям, а заметного увеличения чистых трансфертов в соотношении с ВВП отмечено не было. Кроме того, тот факт, что некоторые из относительно богатых регионов, по нашим данным, по-прежнему получали субсидии от системы, возможно, вызвал явно недоброжелательное отношение к себе, особенно со стороны многих регионов со средним доходом и с доходом выше среднего на душу населения, которые в чистом выражении несли относительно тяжелое бремя, составлявшее до 50% их налоговых поступлений.

3. Таким образом, система трансфертов имела в прошлом большие недостатки, несмотря на применение в течение многих лет ее специфических формул для расчета трансфертов фискального выравнивания. Возможно, поэтому какие-то переговоры о перераспределении доходов между регионами и центром продолжались даже после введения этих формул. Проблема переговоров, возможно, еще более усугубилась как результат самых недавних реформ системы фискального выравнивания, поскольку трансферты должны осуществляться властями и в тех регионах, где специфическая формула для расчета этих трансфертов выравнивания еще не выведена. При таких расчетах в обязательном порядке учитывались лишь общие принципы (такие, как численность населения и налогоспособность). С учетом значительных потребностей регионов в техническом обеспечении управления этими трансфертами выравнивания такой подход в прошлом, вероятно, и способствовал ведению переговоров, а также вел к сохранению аномалий фискального выравнивания.

4. Реформы распределения расходов неотъемлемы от наших оценочных норм, и, по-видимому, есть немного таких областей, где еще возможно усовершенствование. В частности, список сфер, за которые ответственно правительство, никогда не может быть исчерпывающим или законченным. Можно предложить учреждение института, который бы обеспечивал лучшую координацию между всеми уровнями властей, в том числе горизонтальную координацию между местными властями, особенно в отношении решений по вопросам о товарах и услугах для общественного потребления с особым акцентом на образование, здравоохранение и другие инфраструктуры. Можно было бы ввести практику регулярного вынесения оценок за выполнение ответственности, используя показатели эффективности, но только не в рамках административных реформ.

5. Возможно, самые серьезные проблемы связаны с финансированием субнациональных властей. Наиболее продуктивные налоги на перспективные поступления (НДС, подоходный налог и налог на прибыль) являются прерогативой центрального правительства, хотя некоторые из таких поступлений центральное правительство отдает субнациональным властям целиком или делится с ними. Воздействие последних на ставки налога и, следовательно, их способность производить корректировку собственных поступлений с разницей весьма ограничены. Отсюда - почти полное отсутствие очень важного элемента фискального федерализма, а именно: полномочия в отношении доходов у субнациональных властей. Особенно у местных властей ограничены доходы из собственных источников. Их автономия в сфере доходов и возможность регулировать свои собственные доходы незначительны.

Решение заключается в том, чтобы позволить региональным властям и, может быть, даже муниципальным властям облагать небольшим дополнительным налогом важные продуктивные налоги, такие, как подоходный налог, налог на прибыль и акцизы, а также рассмотреть новые предложения, например, введение «стоимостного налога на предпринимательство», - это фиксированный подоходный налог с относительно низкой ставкой на основе добавленной стоимости доходного типа. Этот путь, может быть, весьма разумен, так как в этом случае субнациональным властям предоставляются полномочия и автономия в отношении доходов и, таким образом, попутно улучшается и их подотчетность.

3.Совершенствование бюджетных отношений

Все бюджеты, входящие в бюджетную систему страны, взаимодействуют в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах :

·распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

·разграничения регулирующих доходов по уровням бюджетной системы Российской Федерации;

·равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

·выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

·равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов федерации.

Исходя из этих принципов, можно сказать, что в основе межбюджетных отношений в России лежитбюджетный федерализм.В строго научном смысле теории бюджетного федерализма, равно как и канонического определения не существует. Вместе с тем анализ построения бюджетно-налоговых систем в государствах федеративного устройства позволяет выделить следующие положения, которые в совокупности выражают суть стандартной модели бюджетного федерализма:

·сосуществование нескольких уровней бюджетно-налоговой системы;

·законодательное или договорное распределение полномочий и ответственности каждого из уровней власти за конкретные направления и виды деятельности на соответствующей территории;

·наличие устойчивых представлений о величине необходимых расходов для реализации каждым уровнем власти его полномочий и ответственности;

·использование надежных и общепризнанных субъектами Федерации способов учета их особенностей для корректировки величины расходов;

·закрепление за каждым уровнем бюджетной системы налоговых и неналоговых доходных источников;

·установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлений региональной политики, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых расходов; реализация программ поддержки развития отдельных регионов; принятие мер по поддержке депрессивных территорий и т.п.

Российская модель бюджетного федерализма формально строилась в соответствии с описанным «стандартом». Она опиралась на конституционно декларированное распределение предметов ведения между Федерацией, её субъектами и муниципальными образованьями и исходила из законодательно установленной структуры разделения между всеми уровнями власти собираемых в стране налогов. В её рамках использовался «формульный», внешне свободный от субъективизма механизм бюджетного выравнивания с помощью федеральных трансфертов субъектам РФ8.

Для повышения заинтересованности регионов в наполнении федерального бюджета доходами должна быть установлена прямая зависимость получения из федерального центра финансовой помощи от степени выполнения задания по мобилизации доходов в федеральный бюджет.

Федеральный центр должен разработать и довести до регионов рекомендации по программам бюджетного оздоровления, следование которым будет важнейшим условием выделения финансовой помощи. Основными параметрами при этом должны стать:

·доля приоритетных расходов (здравоохранение, образование, социальное обеспечение и пр.) в расходах регионального бюджета;

·доля населения в оплате жилищно-коммунальных услуг и общественного транспорта;

·наличие административного контроля цен;

·наличие и интенсивность ограничений доступа на региональные рынки отечественных товаров и услуг;

·предельные бюджетные заимствования и объем налоговых освобождений и льгот.

Оздоровлению региональных бюджетов должно способствовать упорядочение бюджетного процесса в регионах: обеспечение «прозрачности» статей бюджета, их соответствие федеральному классификатору, консолидация в бюджет региональных внебюджетных фондов, казначейское исполнение бюджетов.

Важным условием нормального функционирования межбюджетных отношений является финансовый контроль со стороны федерального центра за правильным и целесообразным расходованием средств региональных бюджетов. Необходимо восстановить практику проведения ревизий исполнения бюджетов субъектов Федерации, получающих средства из федерального бюджета по каналам межбюджетных отношений. Обязательна также оценка потенциала и степени использования доходной базы региона, в том числе находящихся в его собственности и распоряжении природных ресурсов, недвижимости и т.д. Аналогично должны декларироваться и расходы, потому что вполне возможны ситуации, когда регион, претендующий на финансовую помощь, расточительно использует свои средства, «живет не по средствам».

Логическим развитием вышесказанного может стать требование обязательного подтверждения соответствующими органами власти фактической результативности использования ранее выделенных средств. Такие официальные подтверждения могли бы быть дополнительными основаниями для получения очередной порции средств поддержки. При этом важно не полное расходование полученных средств, а именно результативность их использования для улучшения или стабилизации в регионе по конкретным параметрам (снижение уровня бедности, рост числа рабочих мест и т.д.)9.

Вывод: На каждом из уровней бюджета решаются ряд проблем. Это и перераспределение состава и структуры средств между уровнями, так и изменение отношений внутри каждого из уровней в отдельности. Следует отметить что в целом государство идет правильным курсом, и по ежегодному увеличению ВВП на 7% это прекрасно видно. Значит политика в плане бюджета идет полным ходом, и причем в правильном направление. Но это только начало реформ, много задач и проблем предстоит еще решить, что и попытаемся сделать в третьей главе.

3.1 Основные направления бюджетной политики в России

Российская экономика переживает большие трудности: остановился рост валового внутреннего продукта, продолжается спад инвестиций, уменьшается собираемость налогов и других государственных сборов и платежей, растут расходы по обслуживанию сборов и платежей, растут расходы по обслуживанию внутреннего и внешнего государственного долга. Сложное положение в социальной сфере, снижаются доходы населения, а значит, и уровень потребления.

В результате ухудшения коньюнктуры на мировом рынке сократились доходы России от продажи нефти, газа, цветных металлов в весьма ощутимых размерах - около 30 млрд.руб.

В этих сложнейших условиях в Министерстве финансов России подготовлены основные направления бюджетной и налоговой политики на период до 2001 года. Ее целями и задачами являются:

·достижение устойчивого экономического роста и создание для этого соответствующих макроэкономических условий;

·рост реальных доходов и потребления населения.

Чтобы успешно решить поставленные задачи, приоритетными направлениями бюджетной политики на среднесрочную перспективу были определены:

·осуществление налоговой реформы на основе принятия Налогового кодекса и повышение на этой основе собираемости налогов;

·осуществление бюджетной реформы на основе принятия Бюджетного кодекса и упорядочения бюджетного процесса в Российской Федерации;

·полномасштабный переход на казначейское исполнение федерального бюджета, а также бюджетов субъектов Российской Федерации, местных бюджетов, государственных внебюджетных фондов;

·сокращение государственных расходов при полном выполнении бюджетных обязательств;

·сокращение дефицита федерального бюджета до 2% ВВП;

·снижение государственных заимствований, увеличение сроков их погашения при уменьшении доходности государственных ценных бумаг и процентных ставок до уровня, обеспечивающего движение финансовых ресурсов в реальный сектор экономики;

·совершенствование межбюджетных отношений.

Поставленные цели можно достичь только при реализации активной промышленной политики на основе разработки реалистичного федерального бюджета, снижения высоких издержек производства, повышения платежеспособного спроса, устранения неплатежей, ускорения инвестиционных процессов за счет эффективного использования бюджета развития. С учетом всего этого в Минфине России были разработаны макроэкономические показатели на среднесрочную перспективу (1999-2001 гг.) исходя из задачи достичь к 2001 г. экономического роста 5% в год.

При этом основа для достижения прогнозируемых результатов закладывается уже в текущем году, в котором рост реальных объемов промышленного производства и ВВП ожидается соответственно на уровне 3 и 2%, а уровень инфляции- в среднем за год - в пределах 7,0 - 7,8%. Все расчеты базировались на прогнозе социально-экономического развития Российской Федерации на 1999-2001 гг. и были направлены на создание благоприятного инвестиционного климата в стране за счет снижения годового уровня инфляции до 3,7 - 4,5% к концу 2001 г.

В целях достижения намеченных экономических результатов предусматривается обеспечить рост инвестиций в основной капитал за счет всех источников финансирования на уровне 4-6% в год. Кроме того, ежегодный рост иностранных инвестиций составит порядка 2 млрд.долл.США.

Одним из условий достижения экономического роста является наличие свободных финансовых ресурсов у субъектов хозяйствования, которые могут быть направлены на инвестиционные цели. В первую очередь к таким ресурсам относятся прибыль и амортизационные отчисления. Согласно макроэкономическим прогнозам прибыли по всем видам деятельности (с учетом введения Налогового кодекса с 1999 г.) возрастет к концу 2001 года до 245 млрд.руб., или на 6,5% к уровню 1997 г., а амортизационные отчисления - до 740 млрд.руб., или на 85%. Принятие Налогового кодекса будет, на нашему мнению, способствовать значительному росту амортизационных отчислений, являющихся одним из основных источников инвестиций.[17]

Здесь, правда, следует заметить, что в условиях введения Налогового кодекса произойдет снижение удельного веса доходов бюджета в ВВП, начиная с 1999 г. на 0,5 процентных пункта. Предусматривается сократить перечень действующих в настоящее время налогов, сборов и иных обязательных платежей со 100 видов до менее чем 30. Вместе с тем ослабление налогового бремени не приведет к заметному уменьшению налоговых поступлений в доход бюджета, поскольку предусматривается осуществить ряд мер, способствующих росту собираемости налогов за счет отмены ряда налоговых льгот.

В результате проводимой налоговой реформы произойдет изменение структур налоговых доходов бюджета. При увеличении доли косвенных налогов сократится удельный вес прямых налогов (налог на прибыль и подоходного налога с физических лиц) в общем объеме доходов бюджета за счет снижения ставок налогообложения. Несколько возрастет по сравнению с 1997 г. доля ресурсных платежей в связи с расширением перечня природных ресурсов, подлежащих платному использованию.

Основные ставки налога на добавленную стоимость на 1999-2001 гг. сохранены на уровне действующих в настоящее время (основная - 20% и льготная на отдельные продовольственные и детские товары - 10%) при отмене пока еще действующих отдельных налоговых льгот ( для работ по строительству жилых домов, производимых с привлечением средств бюджетов и целевых внебюджетных фондов, научно-исследовательских и опытно-конструкторских работ). Наиболее оптимальным вариантом является установление единой ставки НДС в размере 18%.

Кроме того, предусмотрено снижение общей ставки налога на прибыль с 35% действующей в настоящее время до 30%, в том числе снижение федеральной ставки с 13 до 11% и предельной ставки налога в части, зачисляемой в бюджеты субъектов Российской Федерации, - с 22 до 19%.

Расширен перечень подакцизных товаров, по которым применяются специфические ставки за счет введения их, наряду с алкогольной продукцией и табачными изделиями, на бензин, а также на дизельное топливо и масла в связи с отменой по ним налога на реализацию горюче-смазочных материалов. Специфические ставки акцизов проиндексированы в меру прогнозируемого роста потребительских цен.

Учтена плата за пользование водными объектами, а также плата за право пользования объектами животного мира и водными биологическими ресурсами.

Шкала обложения подоходным налогом предусмотрена в том виде, в каком она введена с 1 января 1998 г.

В качестве регионального налога предусмотрен налог с продаж, с предельной ставкой в размере 5% и расширенным перечнем товаров, работ, услуг населению, освобождаемых от налогообложения при одновременной отмене большинства местных налогов.

Из налога на прибыль предприятий и подоходного налога с физических лиц выделен налог на доходы от капитала, взимаемой с доходов, получаемых в виде дивидендов или в виде процентов по ценным бумагам и вкладам на счетах банков.

Средний уровень собираемости налоговых доходов на 1999 год заложен исходя из фактически сложившегося его уровня в 1997 г. (включая денежные зачеты, проведенные в соответствии с Указом Президента Российской Федерации от 14 августа 1997 г. № 880). В дальнейшем, учитывая предусмотренные Налоговым кодексом дополнительные меры по администрированию налогов, прогнозируется повышение уровня собираемости налоговых доходов в 2000 году на 2 процентных пункта (0,22% ВВП).

В составе неналоговых доходов наибольший удельный вес прогнозируется по доходам от продажи и использования государственной собственности (около 55-58% всех неналоговых доходов). При этом в основу расчетов таких доходов был положен проект Государственной программы приватизации государственного имущества в Российской Федерации, складывающиеся тенденции в приватизации, возможные сроки поступления средств от продажи государственного имущества. Планируется также рост арендной платы от сдачи в аренду имущества, находящегося в государственной собственности, и дивидендов по акциям, принадлежащим государству, в связи с проведением работы по реализации внесенных предложений по отмене действующих в настоящее время льгот по их уплате, установленных для отдельных хозяйствующих субъектов и отраслей народного хозяйства.

Структура внутренних заимствований характеризуется устойчивым ростом как абсолютных, так и относительных показателей привлечения среднесрочных и долгосрочных купонных облигаций. Если в 1998 г. они составили 67,2 млрд.руб., или 59,8% от общего объема заимствований, то к 2001 г. объем среднесрочных заимствований должен быть доведен до 70% всех размещаемых обязательств Правительства Российской Федерации.[18]

Проведение бюджетной политики осложняется нарастанием в последние годы расходов бюджета по обслуживанию государственного долга, основная часть которых приходится на 1999 г., что приведет к снижению непроцентных расходов, а значит и сокращению подлежащих распределению государством бюджетных средств. Уровень расходов по обслуживанию государственного долга определен исходя из необходимости уплаты процентов за произведенные в прошлом государственные заимствования и несмотря на некоторое снижение в предстоящие три года остается весьма значительным.

Возможности осуществления бюджетной политики в среднесрочный перспективе определяются величиной непроцентных расходов бюджета.

Однако в составе расходов, не связанных с обслуживанием государственного долга, необходимо выделить бюджетные ассигнования, финансирование которых должно быть обеспечено в обязательном порядке. Среди таких расходов определены следующие 5 групп.

1. Расходы на обеспечение обороноспособности и правопорядка в стране находятся в ведении Федерации и не могут быть значительно сокращены или переданы на финансирование из бюджетов других уровней. Проведение военной реформы не приведет в среднесрочной перспективе к сокращению оборонного бюджета, поскольку будет происходить реструктуризация расходов в пользу опережающего роста затрат на НИОКР и закупку вооружений и военной техники. Удельный вес расходов на оборону и правоохранительную деятельность составит в общем объеме бюджета не менее 27-29%.

При этом предусматривается рост бюджетных ассигнований, направляемых на обеспечение комплекса социальных проблем, связанных, в первую очередь, с принятием федеральной программы обеспечения жильем военнослужащих и членов их семей.

2. Расходы на выполнение в полном объеме обязательств государства в части расчетов по выплате пенсий с Пенсионным фондом и военнослужащими. Поскольку поступающих в Пенсионный фонд сборов не хватает на обеспечение выплаты пенсий в связи с постоянным повышением им минимального уровня, а также увеличением выплат пенсий военнослужащим, вызванным проводимой военной реформой, государство будет обеспечивать финансирование этих расходов из федерального бюджета. Объем средств бюджета, необходимый на эти цели, составит порядка 9% расходной части федерального бюджета.

3. Расходы из фонда финансовой поддержки регионов, образуемые как доля от налоговых поступлений в федеральный бюджет. Несмотря на то, что доля средств федерального бюджета, направляемая на оказание финансовой поддержки регионов, будет постепенно сокращаться в связи с совершенствованием системы межбюджетных отношений, укреплением собственной доходной базы бюджетов регионов, проведением реформы жилищно-коммунального хозяйства, величина финансовой помощи из федерального бюджета составит около 8%.

4. Соцкультмероприятия: оказание целевой господдержки малообеспеченным гражданам, расходы на образование, здравоохранение, науку, культуру и искусство.

5. Обеспечение финансовыми ресурсами судебной реформы и органов госуправления.

Все это заставляет сделать вывод о необходимости существенной реконструкции основных принципов государственной бюджетной политики.

Федеральный бюджет должен олицетворять ответственность государства за безусловное выполнение взятых на себя бюджетных обязательств. Иначе он так и останется основным генератором цепочек неплатежей в экономике. Каким будет исполнение бюджета - таким во многом будет и отношение к Правительству Российской Федерации.

Федеральный бюджет год должен быть не менее жестким, чем бюджет на текущий год. Крайне важно превратить бюджет в действенный инструмент политики финансового оздоровления экономики, не допустить роста инфляционных ожиданий.

В бюджетной политике необходимо перенести акцент на увеличение доходов, причем не за счет роста налогового бремени, а за счет более решительного осуществления мер по легализации частнопредпринимательской инициативы. Идти лишь по пути сокращения расходов - все равно что спускаться по лестнице, в конце которой абсолютное обнищание населения и распад страны.

Цели бюджетной политики должны быть более детализированы, чем в прошлые годы. Только тогда можно будет судить о подлинной результативности бюджетной политики: не об исполнении отдельных статей федерального бюджета, а о достижении определенных параметров экономики, социальной сферы, государственного сектора и так далее.

В целом решение предусмотренных задач и достижение бюджетных показателей является предельно реалистичным и может служить основой для ежегодного бюджетного планирования.

3.2 Реформирвание межбюджетных отношений – важнейшее направление формирования эффективной экономики

Налогово-бюджетные взаимоотношения между федеральными, региональными (субъекты Федерации) и местными органами власти и управления (межбюджетные отношения) являются одним из ключевых факторов экономического и политического развития России. Эффективная система межбюджетных отношений должна обеспечивать для региональных и местных властей стимулы повышать качество предоставляемых населению бюджетных услуг, ответственно управлять общественными финансами с учетом нужд и запросов местного населения, поддерживать экономическое развитие при оптимальном использовании налогового и ресурсного потенциала территорий. Одновременно она является важнейшей предпосылкой развития в России реального федерализма - территориальной формы демократии. Сложившаяся, во многом стихийно, к середине 1990-х годов система межбюджетных отношений не обеспечивала решения этих задач. Необходимость ее коренного реформирования и создания в России реального бюджетного федерализма неоднократно подчеркивалась на самом высоком политическом уровне, в решениях органов законодательной и исполнительной власти Российской Федерации.

Полученные на первом этапе реформы межбюджетных отношений (1998-1999 гг.) результаты могут быть сгруппированы по следующим основным направлениям: 1) более четкое разграничение расходных полномочий и ответственности между властями разных уровней; 2) создание предпосылок для сокращения "нефинансируемых мандатов"; 3) упорядочивание налоговых полномочий и пропорций разделения доходов между уровнями бюджетной системы; 4) реформирование механизма распределения трансфертов Фонда финансовой поддержки субъектов Российской Федерации - регионов (ФФПР); 5) совершенствование механизмов инвестиционной поддержки регионов; 6) поддержка реформирования межбюджетных отношений в субъектах Федерации; 7) повышение качества управления общественными финансами на региональном и местном уровне.

Формирование эффективной системы бюджетного федерализма должно начинаться с четкого и понятного для граждан разграничения ответственности властей разных уровней за финансирование расходов. До 1998 г. эта важнейшая сфера оставалась неурегулированной. Вступивший в силу Бюджетный кодекс в определенной степени прояснил закрепление расходных полномочий и ответственности властей разных уровней, однако этого недостаточно для достижения целей реформы межбюджетных отношений. В связи с этим Минфин России впервые провел полную инвентаризацию нормативно-правовых актов, регламентирующих расходные обязательства и полномочия властей разных уровней, и на ее основе составил базовую схему закрепления расходных полномочий за федеральными, региональными и местными бюджетами на основе четких принципов (территориального масштаба, приближения расходов к населению, эффективности). Были подготовлены соответствующие поправки к Бюджетному кодексу, включенные в общий пакет поправок, вносимый в Правительство Российской Федерации в 2000 г.

Основным направлением реформы межбюджетных отношений на ее первом этапе (1998-1999 гг.) стал переход к новой методике распределения трансфертов ФФПР. После внедрения в 1999 году новой методики распределения трансфертов, на 2000 год она было значительно усовершенствована, предусматривая распределение трансфертов на основе индексов региональных расходов, определенных по региональным нормативам финансирования основных социально-значимых расходов, и оценок налогового потенциала регионов. По сравнению с методикой 1994-1998 гг., новая методика намного прозрачнее и объективнее, имеет четкие критерии выравнивания бюджетной обеспеченности регионов, усиливает стимулы к оптимизации бюджетных расходов и повышению собираемости налогов на региональном и местном уровне. Новая методика позволяет сосредоточить средства ФФПР в наименее обеспеченных, по объективным причинам, регионам и тем самым повысить социальную эффективность финансовой помощи. Число регионов, не получающих трансферты ФФПР, возросло с 13 в 1997-1999 гг. до 18 в 2000 году. Впервые после 1995 года внесенное Правительством Российской Федерации распределение трансфертов ФФПР на 1999 и 2000 год не было изменено при утверждении соответствующих проектов федерального бюджета Государственной Думой.

С 2000 года в составе федерального бюджета создан Фонд регионального развития. Министерство экономики Российской Федерации, во взаимодействии с Минфином России, разработало методику и порядок использования средств данного Фонда (в части программ развития регионов), однако в полной мере реализовать их при рассмотрении и утверждении федерального бюджета на 2000 г. не удалось. Постановлением Правительства было утверждено Положение о предоставлении государственных гарантий под инвестиционные проекты социальной и народнохозяйственной значимости, Минэкономики приняло регламент работы по проведению конкурсов инвестиционных проектов на получение государственных гарантий.

Принятый в 1997 г. федеральный закон "О финансовых основах местного самоуправления" не оправдал возлагавшихся на него надежд. Взаимоотношения между региональными и местными бюджетами остаются неупорядоченными и непрозрачными при весьма низкой степени реальной финансовой самостоятельности и ответственности органов местного самоуправления. В связи с этим Минфином России были подготовлен и разослан в федеральные министерства и в регионы проект Методических рекомендаций по регулированию межбюджетных отношений в субъектах Российской Федерации. После его доработки с участием заинтересованных министерств и ведомств, представителей региональных и местных финансовых органов, органов местного самоуправления данный проект предполагается утвердить в качестве официального документа федерального уровня.

Улучшению бюджетному планированию в регионах будет способствовать утверждение, начиная с 2000 г., трансфертов в абсолютной сумме, а не в доле от ФФПР. Кроме того, усиливается социальная направленность трансфертов за счет введения целевого трансферта на выплату пособий гражданам, имеющим детей. Включение в состав трансфертов ФФПР отдельной строкой средств на северный завоз и дотации к энерготарифам также должно повысить ответственность региональных властей за их эффективное и целевое использование.

Заключение

Следует в заключение привести некоторые общие предложения о политическом подходе, который может оказаться полезным в необычайно сложной экономической ситуации, описанной выше.

В тяжелой, но необходимой задаче, которую поставило перед собой действующее правительство, заключающейся в изменении стратегии экономических преобразований и развития, регионам отводится важная роль. Подчеркивается значение регионов в реализации и развитии экономической политики и утверждается, что экономически выгодно предоставить им значительную автономию, позволяющую регионам больше возможностей экспериментировать и учиться на опыте. Федеральное правительство должно поддерживать эту тенденцию, в то же время совершенно справедливо подчеркивая свою центральную (главную) роль в регулировании рынков страны и определяя форму и направление политики экономических преобразований и развития.

Важно предоставить большую степень бюджетной автономии региональным и в особенности местным государственным органам, в то же время обеспечивая, чтобы они продолжали переводить все требуемые налоговые платежи в центр и выполнять другие свои бюджетные обязательства. Этот вопрос имеет два аспекта. Желательно, чтобы и региональные и местные государственные органы получали большую долю собираемых ими налогов, и получали выгоду от определенных налогов, которые были бы полностью защищены от любого перевода на другие уровни государственного управления. Тогда каждый уровень государственного управления мог бы выработать собственную доходную базу, обеспечивая более устойчивую основу для собственного бюджета и получая необходимый стимул способствовать росту местной экономики для дальнейшего расширения источников дохода.

Второй аспект заключается в упрощении системы трансфертов налоговых платежей, в частности сокращении необходимости перевода средств вверх и вниз по бюджетной лестнице между разными уровнями государственного управления. Это было бы административно проще и уменьшило бы вероятность “потери” средств во время таких переводов (особенно если они производятся через негосударственные структуры, такие как банки, а не через казначейскую систему). Это в свою очередь помогло бы создать необходимую атмосферу доверия между уровнями государственного управления и в отношениях с широкой общественностью.

Такое упрощение помогло бы сократить количество регионов, которые в итоге являются реципиентами (получателями) бюджетных трансфертов. Сегодня, когда в обычный год 75 - 80 из 89 субъектов федерации являются реципиентами, это оказывает отрицательное воздействие как на регионы-доноры, так и регионы - реципиенты. В небольшой группе регионов-доноров нарастает раздражение и в период, когда доходы повсеместно очень невелики, желание воспротивиться попыткам заставить отдать часть доходов. Если бы система смогла бы превратить в доноров по крайней мере половину регионов, это могло бы снять часть напряженности. Это положительно сказалось бы и на реципиентах. Пока большинство федеральных единиц является реципиентами, у них есть большой соблазн сводить свою бюджетную задачу к лоббированию с целью выторговать у центра наиболее выгодный механизм передачи бюджетных средств или еще какие-нибудь привилегии. Лучше было бы выработать механизм, стимулирующий их больше полагаться на собственную внутреннюю доходную базу.

Непрекращающийся общий экономический спад в России и связанные с ним проблемы, такие, как демонетизация, бесконечно усложняют эту задачу. Существует вполне понятное давление, имеющее целью изменить и ввести новую систему минимальных социальных нормативов, которые должны соблюдать местные бюджеты. Неуклонный спад социального обеспечения – серьезный источник общественного разочарования и недовольства. Однако пока идет постоянное сокращение имеющихся финансовых ресурсов, любая попытка найти новые устойчивые нормативы поставит власти в положение собаки, пытающейся поймать свой хвост. Как это ни неприятно, разумнее отложить любые решения о социальных нормативах до прекращения экономического кризиса, которое даст возможность определить объем имеющихся источников средств.

С той же целью крайне важно направить бюджетную систему, включая межбюджетные отношения между уровнями государственного управления, на стимулирование экономического развития и срочно устранить всякого рода давление, препятствующее росту и развитию. Кроме давления системы бюджетных трансфертов (особенно на местные государственные органы), в этом отношении следует обратить внимание на сложность налогообложения малого бизнеса и методы, применяемые налоговой полицией. Важной частью региональной политики в целом были бы стимулирующие инвестиции, налогово-бюджетные меры, которые поощряли бы регионы, где наблюдается наиболее развитое предпринимательство и самый большой экономический рост. В настоящее время нежелательно облагать налогами вновь созданные ресурсы, чтобы перераспределять их в более экономические отсталые регионы, даже в интересах преодоления социально-экономических асимметрий.

Формирование системы межбюджетных отношений является на сегнодняшний день одной из важнейших задач, стоящих перед Правительством.

Для стабилизации экономики и финансов необходимо проинятие следующих мер по упорядочению межбюджетных отношений:

·утверждение новой методики распределения финансовой поддержки регионов, устраняющей субъективизм и обеспечивающей эффективное выравнивание бюджетной обеспеченности регионов, стимулирующей увеличение сбора налогов;

·инвентаризация и жесткое регулирование региональных заимствований, обеспечивающее их целевой и эффективный характер;

·обеспечение прозрачности региональных бюджетов;

·отмена взаимозачетов по бюджетам субъектов Федерации;

·заключение договоров субъектов РФ об обслуживании в органах Федерального казначейства и проведение через них денег по оплате за энергию и газ региональных бюджетополучателей;

·консолидация в региональные бюджеты внебюджетных фондов, стимулирование собственных налоговых усилий через увязку объемов полученных трансфертов из ФФПР;

·обусловленность представляемых трансфертов, в том числе отказ от предоставления трансфертов регионам, использующим зачеты, накапливающим задолженность по заработной плате работникам бюджетных организаций;

·особый порядок отношений с высокодотационными регионами, включающий жесткие правила контроля за разработкой, утверждением и исполнением их бюджетов;

·введение механизма внешнего финансового управления для регионов, находящихся в состоянии финансового кризиса;

·создание Фонда региональных финансов для стимулирования усилий по оздоровлению региональных финансов.

Для решения проблемы бюджетного устройства Рф необходимо пересмотреть сложившиеся отношения между бюджетами различных уровней, а также придерживаться следующих принципов:

·самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т. д.);

·законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

·соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов);

·нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи;

·наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики.

Таким образом, развитие российской модели бюджетно-налогового федерализма должно обеспечить адаптацию сложившегося механизма межбюджетных отношений к достижению основной цели экономической политики – финансовой стабилизации.

В ближайшем будущем важнейшая задача – остановить экономический спад в России. Экономика должна вырваться из порочного круга на верный путь развития и экономического роста. Одна из проблем, которую необходимо для этого решить, это проблема демонетизации. Это невозможно без решения необычайно сложных вопросов общей экономической политики. Но трудно будет развить хоть какую-нибудь эффективную систему бюджетного федерализма, пока эти проблемы не решены и не обеспечен экономический рост.

Библиография

1. Конституция Российской Федерации. Принята 12.12.1993.

2. Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ 17.07.98.

3. Закон РСФСР от 10.10.91 № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР».

4. Федеральный закон от 26 марта 1998 г. N 42-ФЗ "О федеральном бюджете на 1998 год"

5. Федеральный закон от 22 февраля 1999 г. N 36-ФЗ "О федеральном бюджете на 1999 год".

6. Федеральный закон от 31 декабря 1999 г. N 227-ФЗ "О федеральном бюджете на 2000 год".

7. Заявление Правительства Российской Федерации о немедленных мерах по стабилизации финансового рынка и о бюджетно-налоговой политике в 1998 году // Финансы, 1998, № 6.

8. Правительство Российской Федерации. Программа стабилизации экономики и финансов. // Вопросы экономики, 1998, № 7.

9. Беляев Ю.А. Финансы местного самоуправления // Финансы, 1997, № 11

10. Бюджетный процесс пошел. По проекту на 1997 год // Экономика и жизнь. 1996. № 38 (сентябрь).

11. Горегляд В., Подпорина И. Бюджетный кризис и пути его преодоления // Российский экономический журнал, № 10, 1996

12. Государственный бюджет: Учебное пособие. Под ред. М. И. Ткачук - Минск, Высшая школа, 1995

13. Добиться стабильности финансовой системы (интервью с А.Я.Лившицем) // Финансы, № 9, 1996

14. Илларионов А. «Эффективность бюджетной политики в России в 1994-1997 гг.» // «Вопросы экономики» №2, 1998

15. Илларионов А. Бремя государства // Вопросы экономики, № 1, 1997

16. Исправников В. Налоговые камни в бюджетном огороде // Экономика и жизнь. 1996. № 20.

17. Калиниченко Н., Рубченко М., Привалов А. Налоговая «чрезвычайка» (ВЧК-2) // Эксперт. 1996. № 40 (от 21 октября).

18. Ковалева А.М. Финансы. М.: Финансы и статистика. 1996.

19. Коков В., Любимцев Ю. Бюджетный федерализм: проблемы и перспективы // Экономист, № 11, 1996

20. Концепция бюджета: Pro et contra // Экономика и жизнь. 1996. № 42 (октябрь).

21. Кризис федерального бюджета как зеркало российской экономики», «Банковское дело» №6, 1997

22. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство «АСА», 1997.

23. Курьеров А. «Общие тенденции», «ЭКО» №10, 1997

24. Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики, № 8, 1995

25. Лексин В., Швецов А. Бюджетный федерализм в период кризиса и реформ. // Вопросы экономики, 1998, № 3.

26. Лившиц А. Я. Основные ориентиры финансовой политики // Финансы, №1, 1997

27. Лушин С.И. Государственные финансы в новых условиях // Финансы, 1998, № 5.

28. Льготы: быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь).

29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998

30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6.

31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11.

32. Налоги: федеральные и местные // Финансовая газета. 1996. № 12.

33. О единстве бюджетной системы. // Финансы, 1999, № 5.

34. О финансовых основах местного самоуправления и формировании бюджетов муниципальных образований в 1998 году (Решение Совета по местному самоуправлению РФ) // Финансы, 1997, № 11.

35. Опять авансы, опять долги (интервью с Н.П. Шмелевым) // Московский Комсомолец, 26 марта 1997

36. Павлова Л. «Источники финансирования бюджетного дефицита», «Экономист» №1, 1998

37. Павлова Л. Бюджетное финансирование и проблема государственного долга // Экономист, № 4, 1996

38. Пансков В. Налоги и налоговая политика-99 // Российский экономический журнал. 1999. № 1.

39. Первое полугодие 1996 года. Кризис, которого никто не заметил // Коммерсант. 1996. № 21 (от 11 июня).

40. Петров В.А. Бюджет-98: приоритеты и финансовые механизмы экономического роста // Финансы, 1997, № 11.

41. Петров В.А. Основные направления бюджетной политики до 2001 года // Финансы, 1998, № 5.