Условия и факторы качества и эффективности управленческих решений

САНКТ-ПЕТЕРБУРГСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ И ПРАВА

Факультет международного менеджмента и туризма

Утверждаю

Проректор по учебной работе

О.В.Петко

«___»_____________2008г.

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

для проведения лекции № 7

по дисциплине

«УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ»

Тема 7: «Условия и факторы качества и эффективности управленческих решений».

Для студентов специальности: 080507 «Менеджмент организации»

Одобрена на заседании

Методического совета института

Протокол №__

«___»____________2008 г.

САНКТ-ПЕТЕРБУРГ

2008 г.

Тема 7: «Условия и факторы качества и эффективности управленческих решений».

I. УЧЕБНЫЕ ЦЕЛИ:

- формирование и развитие у обучаемых принципиально новых взглядов на процесс разработки и реализации управленческих решений;

- обеспечение усвоения студентами критерий, условий, технологий принятия и реализации решений, методов анализа, прогнозирования, оптимизации и экономического обоснования управленческих решений.

II. ВРЕМЯ: 4 часа.

III. Место проведения: аудитория по расписанию.

IV. Учебные группы (курс):___________________

V. Литература

1. Литвак Б.Г. Разработка управленческого решения. – М.: Дело, 2003.

- Карданская Н.Л. Основы принятия управленческих решений: Учебное пособие. — М.: Русская Деловая Литература, 2003.

- Смирнов Э.А. Разработка управленческих решений. Учебник для вузов. М.:ЮНИТИ-ДАНА.2004.

Дополнительная:

- Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2004.

- Вудкок М., Френсис Д. Раскрепощенный менеджер. — М.: Дело, 2004.

- Герман А. и др. Руководить сообразно ситуации. — М.: Интерэксперт, 2003.

- Герчикова И.Н. Менеджмент. — М.: ЮНИТИ, Банки и биржи, 2004.

- Глухов В.В. Управление финансами. — СПб.: Изд-во СПб ГТУ, 2003.

- Грабовый П.Г., Петрова С.П. и др. Риски в современном бизнесе. — М.: Алане, 2004.

- Дабагян А. В., Кононенко И. В. Моделирование процессов развития и реконструкции гибких производственных систем. Харьков: Высшая школа при ХГУ, 2004.

- Доротенко В.Ю. и др. Социальная психология и этика делового общения / Под ред. Лавриненко В.Н. - М.: ЮНИТИ, 2003.

VI. УЧЕБНЫЕ ВОПРОСЫ И РАСЧЕТ ВРЕМЕНИ:

|

№ пп |

Учебные вопросы |

Время |

|

1 |

Вводная часть |

5 |

|

2 |

1. Факторы качества управленческих решений |

55 |

|

3 |

2. Методы управления качеством |

55 |

|

4 |

3. Эффективность управленческих решений |

55 |

|

5 |

Заключительная часть |

10 |

Тема 7: «Условия и факторы качества и эффективности управленческих решений».

1. Факторы качества управленческих решений

Качество всех процессов в любой управляемой системе является следствием не только определенного уровня технической базы, технологии, экономики, организации и культуры, но и профессионализма и качества управленческих решений.

Многоаспектность качества. При рассмотрении качества как социально-экономической категории выделяют следующие аспекты.

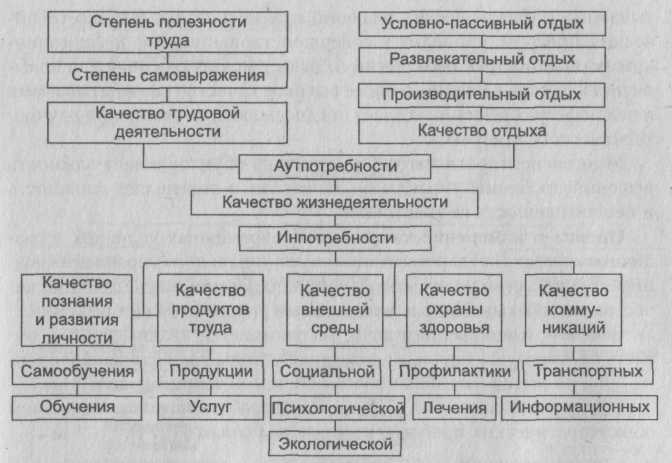

1.Национальный, который связан с определенными национальными особенностями, влияющими на стандарты требований, предъявляемых к качеству компонентов инпотребностей и аутпотребностей (рис. 7.1).

Рис. 7.1. Основные компоненты качества жизнедеятельности1

Инпотребпости человека, связанные с объектами, которые он потребляет или использует, включают качество созданной государством и частными организациями системы обучения, самообучения и интеллектуального развития личности.

Аутпотребности человека включают два компонента (качество трудовой деятельности и качество отдыха), без которых нельзя создать полную характеристику качества жизнедеятельности человека.

2. Политический аспект. Качество определяет конкурентоспособность организаций, городов, регионов и стран. Политический аспект влияет на уровень жизни населения, ситуацию внутри страны, а также на международный политический статус государств. В то же время и политические установки в стране оказывают влияние на систему разработки управленческих решений.

3. Социальный аспект следует рассматривать с двух позиций. Высокий уровень качества как составляющая инпотребностей, повышая степень профессионального и общекультурного развития нации, влияет па социальную среду, социальный статус государства. Понятие «развитая страна» отождествляется с возможностями производить конкурентоспособные высококачественные продукты и высоким среднестатистическим уровнем жизни, что невозможно без разработки и реализации качественных управленческих решений в сферах производства и управления социумом. В то же время социальный уровень влияет на качество принимаемых решений.

4. Экономический аспект проявляется в том, что качество любого объекта напрямую связано с экономикой. Практически все программы повышения качества и мероприятия но управлению качеством связаны с экономическими затратами и оправданы, если приводят к запланированному экономическому эффекту. Качество любой сущности (особенно УР) должно рассматриваться в первую очередь как экономическая категория.

5. Технический аспект. Современный уровень применяемых в процессе управленческой деятельности технологий и качество разрабатываемых управленческих решений взаимосвязаны. Научно-технический прогресс приводит к совершенствованию информационно-коммуникационных технологий и создает мощную основу для повышения качества решений, а более высокое качество разрабатываемых и реализуемых решений создает предпосылки для ускорения научно-технического прогресса.

Многоаспектность категории качества обусловливает важность решения проблемы управления качеством и определяет сложность и неоднозначность ее трактовки.

Оценка и измерение качества. В современных условиях в различных сферах государственного и муниципального управления воз никает множество целей, которые можно достичь за счет оценки ка чества разрабатываемых и реализуемых управленческих решений.

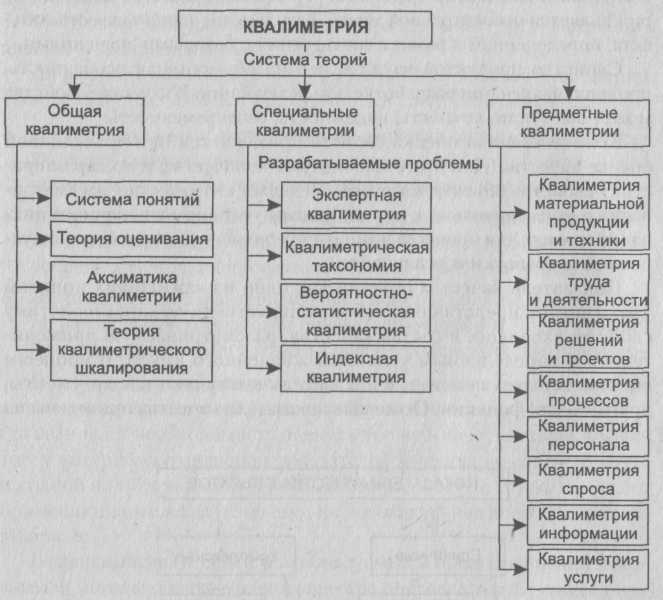

Оценкой и измерением качества занимается квалиметрия — область пауки, изучающая и реализующая методы количественной оценки. Она является взаимосвязанной системой теорий (рис. 7.2).

1. Общая квалиметрия занимается разработкой и исследованием общетеоретических проблем, которые включают [1, 74]:

систему понятий;

законы и методы оценки;

правила;

методы ранжирования и оценки значимости параметров.

2. Специальные квалиметрии используют для рассмотрения моделей и алгоритмов оценки, точности и достоверности оценок:

экспертную квалиметрию;

квалиметрическую таксономию, т. е. теорию классификации и систематизации объектов со сложной иерархической структурой;

методы оценки качества на основе теории вероятностей и математической статистики;

индексную квалиметрию.

3. Предметные квалиметрии позволяют провести анализ качества в зависимости от предмета или объекта оценки и включают квалиметрии:

решений и проектов;

процессов;

информации;

продукции, услуг и техники;

труда и деятельности;

персонала;

спроса.

Рис. 7.2. Система теорий квалиметрии1

Квалиметрия включает теорию оценки качества любых объектов, создаваемых, используемых и влияющих на субъект и количественные и качественные методы оценки. Оценка уровня качества выступает как совокупность операций, включающих выбор показателей, определение их численных значений, а также значений базовых, относительных и комплексных показателей с целью принятия решений в области управления качеством.

Уровень качества объектов определяется как мера соответствия качества оцениваемого объекта качеству какого-то другого объекта, выбранного как эталон сравнения. Уровень качества в квалиметрии является относительной мерой, результатом оценки качества объекта, определенной в рамках соотнесения с базовыми значениями.

Свойство продуктов труда — это их объективная особенность, проявляющаяся при разработке или реализации. В качестве свойства может выступать точность, надежность, своевременность.

Количественная оценка свойств применяется при объективной оценке качества. Для этого используют количественную характеристику свойства объекта, которое определяет его качество, рассматриваемую применительно к определенным условиям жизненного цикла (например, для процесса принятия решения — к определенным условиям разработки и реализации).

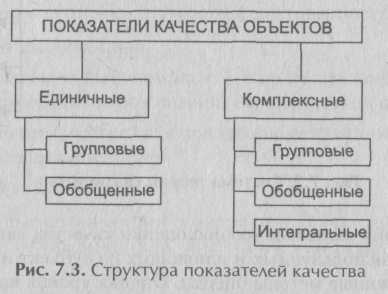

Показатель качества объекта как одно из важнейших понятий квалиметрии представляет собой количественную характеристику свойств, входящих в состав качества, рассматриваемую применительно к определенным условиям жизненного цикла. В процессе оценки качества некоторые показатели выступают как аргументы, другие — как функции. Основные показатели качества приведены на рис. 7.3 [I].

Базовые показатели бывают единичными и комплексными. Единичный показатель качества характеризует только одно свойство оцениваемого объекта. Одно из свойств может характеризовать также относительный показатель качества, который определяется как отношение показателя оцениваемого объекта к базовому, выраженное в относительных единицах.

Комплексный показатель качества используется для оценки группы свойств и позволяет охарактеризовать качество объекта или группу его свойств в целом.

Методы оценки уровня качества подразделяются на дифференциальный и комплексный.

Дифференциальная оценка — это наиболее простой вид оценки уровня качества, который применяется в следующих случаях:

все показатели, характеризующие свойства оцениваемого объекта, выше соответствующих показателей базового объекта. Тогда уровень качества оцениваемого объекта выше, чем базового;

все показатели, характеризующие свойства оцениваемого объекта, ниже соответствующих показателей базового объекта. Тогда уровень качества оцениваемого объекта ниже, чем базового;

все показатели, характеризующие свойства оцениваемого объекта, равны соответствующим показателям базового. Тогда уровень качества оцениваемого объекта равен уровню качества базового.

В перечисленных выше случаях используется парное сравнение аналогичных показателей качества. Трудности возникают тогда, когда возникает необходимость оцепить уровень качества таких объектов, у которых соотношения показателей качества не соответствуют ни одной из трех указанных выше закономерностей. В таких случаях применяют комплексную оценку, включающую ряд дополнительных этапов.

В зависимости от целей и используемых в процессе оценки показателей методы оценки уровня качества подразделяются на два вида (рис. 7.4) [1]: методы прямого счета и параметрические. Методы прямого счета позволяют оценить конечный экономический результат и принять экономически обоснованное решение.

Используются следующие подходы к оцениванию экономического результата:

с позиции экономической эффективности для субъекта, создающего качество. Определяется экономический эффект, связанный с разработкой и реализацией оцениваемого качества объекта. Рассчитываются затраты, необходимые для достижения данного

уровня качества. Итог определяется на основании сравнения указанного эффекта с затратами на его достижение; использование метода прямого счета, который сводится к следующему: определяется полезный эффект от разрабатываемого и реализуемого качества. Окончательная оценка качества осуществляется путем сравнения эффекта с затратами субъекта.

Рис. 7.4. Методы оценки качества1

При оценке качества па основе параметрических методов проводится учет специфики оцениваемых параметров. Эти методы подразделяются на расчетные и экспертные.

Точные оценки уровня качества можно получить с помощью расчетных методов, которые также применяются для оценки жестких параметров. К последним относятся такие параметры, которые измеряются с помощью приборов или рассчитываются на основе формул, отражающих объективные закономерности.

Для оценки параметров, которые не могут быть измерены приборами и рассчитаны по формулам, применяются экспертные методы. Их называют мягкими параметрами качества (например, характеристика принимаемого управленческого решения с точки зрения морали).

Рассмотренные методы оценки используются как в отдельности, так и в различных сочетаниях. Широкое применение получила комплексная оценка уровня качества.

Поскольку оценка уровня качества представляет собой совокупность мероприятий, связанных с определением значения уровня качества объектов, оценка качества может рассматриваться как особая функция управления, направленная на формирование ценностных суждений об объекте [1]. На рис.7.5 представлена схема последовательности мероприятий при комплексной оценке уровня качества.

Рис. 7.5. Схема комплексной оценки уровня качества1

1. Определение цели оценки. В зависимости от цели применяются различные подходы к выбору показателей качества, базовых объектов. На этом этапе решаются следующие задачи:

определение существенных показателей качества;

определение значимости каждого из существенных показателей.

2. Оценка единичных показателей качества. Качество объектов обусловлено значительным количеством показателей, многие из которых оказывают незначительное влияние па общую оценку. Набор таких показателей существенно зависит от поставленных целей.

3. Выбор базовых показателей зависит от выбора базового образца.

4. Определение значений единичных базовых показателей качества. К ним относятся:

прогнозируемые показатели качества;

рекомендуемые показатели качества;

показатели качества существующих решений;

показатели качества стандартов.

5. Определение значений единичных показателей качества, которые должны объективно охарактеризовать оцениваемый объект путем измерений, экспертизы, соответствующих стандартов.

6. Определение относительных единичных показателей качества осуществляется в рамках аналитических расчетов [1).

7. Определение рангов (весовых коэффициентов) показателей качества. Разные свойства оцениваемого объекта оказывают различное влияние па его качество в целом. Таким образом, показатели качества должны учитываться при определении комплексного уровня качества объекта с определенными поправками — весовыми коэффициентами. При этом должно выполняться ограничение: сумма всех весовых коэффициентов должна быть равна 1.

8. Выбор метода свертывания показателей. Свертывание, или комплексирование, показателей качества представляет собой их объединение, подчиняющееся определенному закону. Если имеется возможность выявить характер взаимосвязей между учитываемыми показателями, то следует определять функциональную зависимость, в наибольшей степени соответствующую объективной корреляции показателей.

9. Определение уровня качества. На данном этапе производится оценка комплексного уровня качества, который в зависимости от примененных показателей может характеризовать как качество объекта в целом, включая его экономические и многие специфические параметры, так и его отдельные аспекты.

10. Принятие решения. Проверяется, насколько приемлем полученный результат. Если обнаруживается несоответствие предъявляемым требованиям, проводится повторная оценка, дополнительные исследования для получения новой информации. Если же точность и достоверность полученного результата достаточно высоки, то в зависимости от целей оценки принимаются соответствующие решения.

Оценка качества управленческого решения. Качество управленческого решения определяется как степень его соответствия внутренним требованиям и стандартам системы управления [55). При разработке и реализации управленческого решения следует уделять внимание каждому этапу процесса разработки и реализации решений. Качество каждого этапа оказывает существенное влияние на общую оценку. Качество измеряется в относительных единицах от 0 до 1. Нижнему уровню качества управленческого решения соответствует 0, а высшему — 1. Итоговое качество управленческого решения вычисляется как произведение значений показателей качества всех этапов, стадий и операций процесса разработки и реализации управленческого решения. Так, например, при разработке управленческого решения было выполнено 8 операций со следующими показателями качества: 0,7; 0,8; 0,9; 0,9; 0,8; 0,8; 0,7 и 0,9. Значение качества каждой операции само по себе хорошее, но общее качество будет равно всего-навсего 0,18. Приемлемое качество управленческого решения обеспечивается за счет профессиональной реализации всех этапов процесса разработки и реализации решения.

Качество управленческого решения зависит в первую очередь от комплексного воздействия следующих факторов [1, 4, 41, 58, 69]:

организационных, характеризующих уровень технологической дисциплины; соблюдение принципов и методов научной организации труда; степень изучения проблем, по которым принимаются решения; политику руководства в отношении качества; организацию информационного обеспечения;

социальных, характеризующих квалификацию занятых в управленческом процессе работников; подбор и расстановку кадров; взаимоотношения между сотрудниками; жилищно-бытовые условия;

экономические, характеризующие зависимость между качеством разрабатываемых решений и эффективным управлением муниципальными финансами и имуществом, формой оплаты труда, величиной зарплаты, системой моральных и материальных стимулов;

информационно-технологические, обусловливающие уровень информационно-технологической поддержки процессов разработки управленческих решений.

Особую роль в повышении качества процесса разработки управленческого решения и эффективности результатов его реализации играет организационная сторона, или организационный фактор. Руководителю необходимо сформировать условия для эффективной работы коллектива [55J:

предоставление разработчикам решения полной и своевременной информации;

проведение мозгового штурма с последующей фиксацией полученных результатов;

применение опыта и знаний профессионалов;

тщательное рассмотрение всех этапов процесса разработки и реализации управленческого решения;

мониторинг.

К основным элементам, влияющим на качество процесса разработки и реализации управленческого решения, относят: информацию, набор целей, методы разработки управленческого решения, объекты, входящие в концептуальную модель управляемой системы, применяемую управленческую технологию.

Качество управленческих решений обеспечивается соблюдением следующих условий [15J:

решения разрабатываются компетентными, высокопрофессиональными специалистами;

соблюдение принципов своевременности, цикличности и законности решений.

Согласно принципу своевременности, любое решение должно приниматься в определенное время. Не следует опаздывать или торопиться. Преждевременное решение может оказаться недостаточно точным, поскольку в момент его подготовки проблема еще не была оценена должным образом. Решение, принятое с опозданием, теряет смысл или приводит к обострению ситуации.

Согласно принципу цикличности, необходимо учитывать периодичность управленческой деятельности, которая связана с наличием различных четко определенных периодов (месяц, квартал, год). Конкретное решение принимается в рамках соответствующей фазы конкретного цикла. При этом появляется возможность обеспечения планомерного процесса выработки актуальных решений. Периодичность решений обусловливается регулярностью изменений в управляемой системе.

Согласно принципу законности, следует согласовывать проект каждого нового решения с ранее принятыми законами и другими нормативными актами. Необходимо учитывать:

внешнюю межсистемную согласованность, когда решения одного органа государственной и иной власти соответствуют решениям других государственных и иных органов согласно их функции в механизме управления делами государства и общества;

внешнюю внутрисистемную согласованность: взаимодействие решений различных государственных органов одного и того же министерства или ведомства;

внутреннюю согласованность решений одного и того же органа власти.

Несоблюдение указанных требований приводит к снижению качества подготавливаемого управленческого решения.

2. Методы управления качеством

Методы управления качеством — это способы и совокупности приемов воздействия на средства и продукты труда, направленные на достижение требуемого качества [1J. Классификация методов управления качеством приведена на рис. 7.6: они подразделяются па организационные, социально-психологические, экономические и организационно-технологические.

Задачи' управления качеством заключаются в следующем:

формулировка корректных целей;

оптимальное использование ресурсов при достижении цели;

поддержка соответствующих организационных отношений (корпоративной культуры в коллективе);

обеспечение постоянного совершенствования технологий и персонала.

Задача по установлению и поддержанию соответствующих отношений между людьми имеет особое значение и во многом предопределяет результативность управляемого процесса.

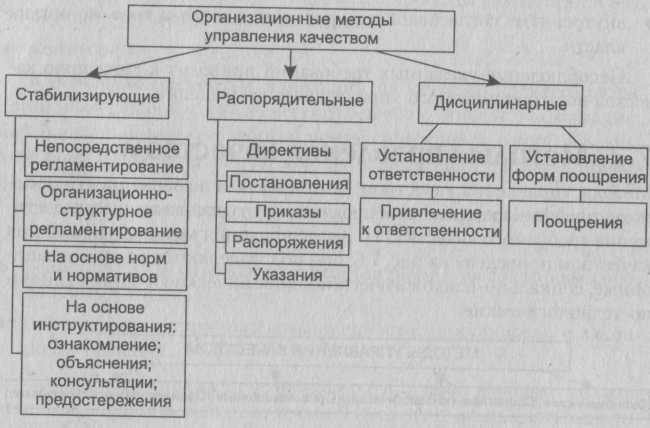

Целью организационных методов является разработка и внедрение такой управляемой подсистемы, которая позволит обеспечивать требуемое качество. На рис. 7.7 и 7.8 приведены классификация организационных методов управления качеством и альтернативные организационные формы реализации данных методов соответственно.

Рис. 7.7. Организационные методы управления качеством1

При реализации организационных форм прямого воздействия издаются акты, которые предписывают исполнителю, что необходимо сделать, как и когда.

При применении организационных форм косвенного воздействия используются нормы. В них устанавливаются варианты действий в соответствующих условиях. Таким образом, нормы представляют собой правила поведения, не подразумевающие обязательного запрета.

Рис. 7.8. Организационные формы методов управления качеством1

В отличие от актов, нормы создают определенные возможности для творческой деятельности сотрудников. Формы прямого воздействия эффективно применяются в следующих ситуациях [1]:

подчиненные уверены в знаниях и опыте руководителя;

исполнители точно понимают смысл и значения задания;

существуют критические обстоятельства, которые не позволяют исполнителям самим найти правильное решение.

Однако формы прямого воздействия имеют и свои недостатки:

приводят к пассивности сотрудников;

негативно влияют на творческие способности исполнителей;

приводят к скрытому неприятию исходящих сверху решений.

При применении организационных форм косвенного воздействия перед исполнителями ставят цель, задачи, сроки, определяют должный уровень качества и выделяют ресурсы, а пути и способы достижения выбираются самими исполнителями (реализуется инициативная технология процесса разработки и реализации управленческих решений). Такой подход ориентирует исполнителя на творческую деятельность, обеспечивает высокий уровень мотивации.

Социально-психологические методы управления качеством представляют собой способы воздействия па работников, их мотивацию, связанные с обеспечением соответствующего качества [1). Сфера применения таких методов широка: воспитание и пропаганда, развитие корпоративной культуры, самоуважения, индивидуальные формы морального стимулирования.

При построении системы управления качеством необходимо учитывать не только квалификацию работника, по и его мотивацию, психофизиологические особенности, потребности в духовном и физическом развитии, социально-психологические установки.

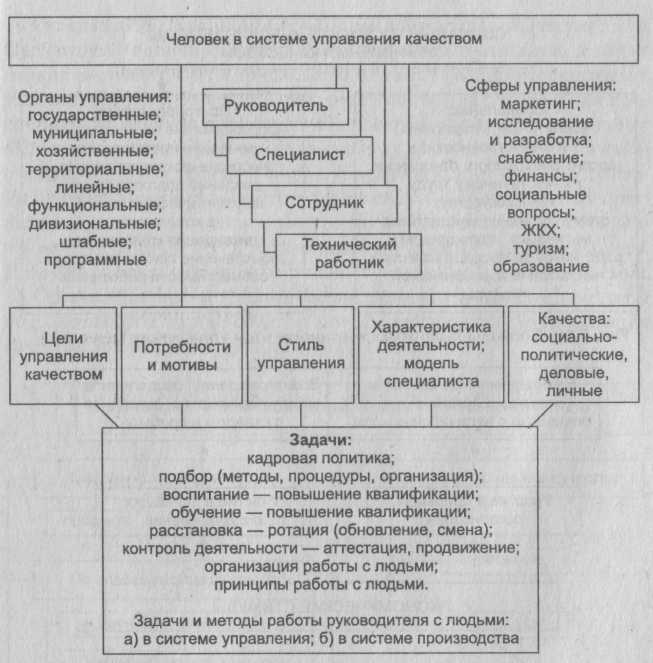

Участие человека в системе управления качеством многогранно и зависит от различных факторов (рис. 7.9) [1):

места в системе управления, принадлежности к тем или иным структурам управления;

вида деятельности;

работы на тех или иных этапах деловых процессов (процессов разработки и принятия решений).

Проблемы организации работы с персоналом связаны:

с подбором и расстановкой кадров;

воспитанием и обучением;

организацией труда;

контролем осуществляемой деятельности;

поддержанием психологического климата;

созданием уверенности в руководителе;

развитием корпоративной культуры.

Особое внимание следует уделять мотивации работников к повышению качества работы путем создания возможностей для самовыражения в процессе трудовой деятельности, которое является одной из основных целей использования социально-психологических мето дов (рис. 7.10) [1).

Таким образом, в процессе работы с персоналом необходимо изучать социально-психологические, деловые и профессиональные качества сотрудников, определять и формировать мотивацию. Ведущая роль в системе управления качеством принадлежит руководителю. Его первостепенными задачами являются [1):

определение стратегических целей и политики в области качества;

работа с персоналом;

координирование системы управления качеством.

Рис. 7.9. Факторы социально-психологических методов управления1

Экономические методы управления качеством основаны на применении экономического стимулирования и создании материальной заинтересованности в достижении заданного уровня качества.

Основные виды экономических стимулов приведены на рис. 7.11. Существуют единовременные, индивидуальные выплаты, а также гибкие системы оплаты труда. Используются различные подходы к участию работников в прибылях, в частности для образования пенсионных фондов, оплаты труда менеджеров, разовых премиальных выплат по итогам года, величина которых зависит от уровня и качества достигнутых целей. В роли экономических стимулов улучшения качества деятельности государственных и общественных организаций выступают различные премии в области качества. Их значение не ограничивается только экономическим стимулированием. Не менее важно повышение репутации субъекта, получающего премии.

Организационно-технологические методы управления качеством подразделяются на две группы: методы контроля и регулирования качества. На рис. 7.12 представлена их схема [1).

Контроль качества предполагает проверку качества выполнения отдельных этапов работ, их итогов и общих результатов. Для этого решаются следующие задачи:

формирование нормативов для измерения качества отдельных эта пов и их результатов;

оценка соответствия нормативных и фактических результатов;

проведение корректирующих мероприятий.

Исключительная роль человеческого фактора при решении проблем качества очевидна. Необходимо обязательно учитывать данный аспект при формировании системы управления качеством в любой социально-экономической системе, независимо от особенностей и сферы деятельности.

3. Эффективность управленческих решений

Разработка эффективных управленческих решений требует самоопределения государственного или муниципального служащего в качестве субъекта управления процессом взаимодействия, т. е. самоопределения его в роли лица, которое формулирует цели, определяет задачи, планирует, организует, мотивирует и контролирует действия участников и исполнителей, анализирует полученные результаты реализации управленческого решения.

«Эффективность» происходит от слова «эффект», означающего «впечатление, производимое кем-либо на кого-либо». Такое впечатление может носить организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную окраску. Эффективность формируют и оценивают. Для оценки эффективности результат сравнивают с затратами в сопоставимых показателях. Например, в 2003 году в выборах мэра приняло участие 30% населения города (120 тыс. чел.) при вовлечении в избирательную кампанию 1,4 тыс. активистов, а в 2007 году — соответственно 45% населения (180 тыс. чел.) и 800 активистов. Организационный эффект — 60 тыс. чел., а организационные затраты уменьшились на 600 активистов [55].

Отношение результата и затрат характеризует эффективность какой-либо деятельности или явления. Она может быть положительной или отрицательной. В приведенном примере наблюдается положительный эффект и достигнуто сокращение организационных затрат. Такие результаты могли быть получены за счет усовершенствования технологии проведения предвыборной кампании, высокого профессионализма команды.

Различают организационную, социальную, экономическую, этическую, правовую, технологическую, психологическую, экологическую и политическую эффективность.

Между различными видами эффективности существуют зависимости и связи. Так, если снизить экономическую эффективность, можно увеличить социальную. Если сделать приоритетной экономическую эффективность и не уделять внимания организационной, все информационные процессы могут замедлиться, и в итоге это отразится на экономической эффективности.

Эффективность системы управления складывается из эффективности управленческих решений, деятельности этой системы и имиджа.

Эффективность управленческого решения определяется как результативность ресурсов, полученная в результате разработки и реализации управленческого решения [55J. В качестве ресурсов выступают финансы, материалы, здоровье и квалификация персонала, организация труда.

По аналогии с классификацией общей эффективности эффективность управленческого решения подразделяется на организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую, этическую и политическую (рис. 7.13).

Организационная эффективность управленческого решения связана с достижением организационных целей по привлечению меньшего числа работников в более короткие сроки. Организационные цели связаны с потребностями человека в организации жизни и безопасности, управлении, стабильности, порядке.

Экономическая эффективность определяется как соотношение финансовых преимуществ, полученных в результате реализации управленческого решения, и затрат на его разработку и реализацию.

Социальная эффективность управленческого решения связана с фактом достижения социальных целей общества в более короткие сроки меньшим числом работников с меньшими финансовыми затратами. Социальные цели реализуют потребности человека в получении знаний, творческом труде, самовыражении, общении, отдыхе.

Технологическая эффективность управленческого решения подразумевает достижение запланированных результатов в более короткие сроки и с меньшими финансовыми тратами.

Рис. 7.13. Эффективность управленческого решения1

Психологическая эффективность управленческого решения связана с достижением психологических целей персонала в более короткие сроки, меньшим числом исполнителей или с меньшими финансовыми затратами. Психологические цели реализуют потребности человека во взаимопонимании, свободном времени.

Правовая эффективность управленческого решения характеризуется уровнем достижения правовых целей за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Правовые цели связаны с потребностями человека в безопасности и порядке.

Экологическая эффективность управленческого решения характеризуется степенью достижения экологических целей за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Экологические цели реализуют потребности человека в безопасности, здоровье, организации устойчивого развития жизни.

Этическая эффективность управленческого решения связана с достижением нравственных целей, которые реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими.

Политическая эффективность управленческого решения характеризуется степенью достижения политических целей, которые связаны с потребностями человека в вере, патриотизме, управлении.

Эффективность управленческого решения определяют на уровнях управления подразделения, муниципалитета, региона, страны.

Управление эффективностью управленческого решения реализуется посредством системы количественных и качественных показателей, норм и стандартов качества. К ней относятся данные:

о деятельности управляемой системы в целом;

о степени удовлетворения потребностей персонала;

об управленческой деятельности;

о применении материальных и интеллектуальных ресурсов.

Оценка экономической эффективности управленческих решений. Довольно сложно определить стоимость разработки и реализации конкретного управленческого решения. Разработанное в виде информации управленческое решение не выражается явно в материально-вещественной форме продукта, услуги или знаний, а создает условия для их реализации. Примерами методик оценки эффективности являются [55]:

косвенный метод сопоставления различных вариантов;

метод определения но конечным результатам.

Косвенный метод заключается в анализе стоимости управленческого решения путем сопоставления вариантов, разработанных и реализованных примерно в одинаковых условиях. Поскольку управленческое решение проходит ряд этапов перед непосредственной реализацией, необходимо исключить влияние субъективного фактора, тормозящего процесс его принятия.

Косвенный метод позволяет вместо стоимости управленческого решения использовать стоимость результатов его внедрения. При реализации двух вариантов относительную экономическую эффективность для первого решения вычисляют следующим образом [55]: она определяется как разность между отношением прибыли к затратам при втором варианте УР и отношением прибыли к затратам при первом варианте, умноженная на 100%.

Метод определения по конечным результатам позволяет вычислить эффективность как отношение произведения полученной прибыли и доли управленческого решения в эффективности деятельности к общим затратам.

Принятие супероптимального решения. Оптимальными решениями являются те, которые наилучшим образом удовлетворяют заданным критериям для достижения намеченных целей, при условии, что все заинтересованные стороны достигают запланированных результатов. Обычно на уровне одной организации или ее подразделений отсутствует противоречие целей. Однако бывает, что в систему организационных, экономических и технологических целей вторгаются политические, социальные и иные цели. Супероптимальное решение (СОР) — набор мероприятий, одновременно и наилучшим образом обеспечивающий достижение двух отдельных групп целей: либеральных и консервативных. Сунероптималыюе решение представляет собой такое решение, которое превосходит то, которое обычно считалось наилучшим для проблем данного типа [55J.

Существуют следующие способы разработки СОР:

ориентация на более крупные цели, включение в перечень целей, связанных с международными программами устойчивого развития, создания информационных технологий, что обусловливает повое качество глобального мышления и информационного пространства;

разработка мероприятий, при которых преимущества одной стороны по результатам переговоров не потребуют убытков для другой;

привлечение к переговорам заинтересованных партнеров;

поиск общих черт в диаметрально противоположных, но не взаимоисключающих проблемах.

При формировании СОР часто используются дискуссии. При обсуждении противоположных точек зрения нельзя спорить и доказывать свою правоту, так как в спорах обычно рождается вражда, но не истина. Споры заменяют следующими приемами ведения беседы:

принимают точку зрения собеседника, а затем доводят ее до абсурда, чтобы он сам понял ее несостоятельность;

находят приемлемые аспекты точки зрения оппонента, развивают их и убеждают собеседника в том, что именно они и представляют ценность;

пропускают обсуждение идеи «противника» и сразу переходят к обоснованию своих взглядов, наглядно показывают их преимущества.

3. Оценка эффективности решений

Повышение эффективности управления практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, так как принятие решений представляет собой основной инструмент управляющего воздействия; именно в разработке, принятии, организации и контроле выполнения решений заключается деятельность как отдельных менеджеров, так и аппарата управления в целом. Вместе с тем задача определения эффективности управленческих решений относится к числу наиболее сложных и спорных проблем управления и потому полностью еще не решена. В дальнейшем изучении нуждаются такие вопросы, как показатели эффективности и факторы, влияющие на эффективность управленческих решений. Прежде всего рассмотрим понятие «эффективность управленческого решения» в системе близких по смыслу категорий «эффективность управления» и «эффективность управленческого труда».

Обычно эффективность системы управления определяется через результаты функционирования управляемого объекта, а они, в свою очередь, по степени достижения поставленной цели. При таких условиях оценка уровня управления организацией осуществляется на основе следующих показателей: объем производства товаров или услуг, объем продаж, полученная прибыль, производительность труда, уровень рентабельности и т.п. Однако такой метод при всей его логической обоснованности и простоте имеет и серьезные недостатки:

1) эффективность управления отождествляется с эффективностью производства. Между тем одинаковые технико-экономические результаты могут быть достигнуты при разных уровнях организации управления, поэтому оценить указанным способом эффективность каждой конкретной системы управления и тем более ее подразделений и отдельных работников не представляется возможным;

2) при таком подходе не принимается во внимание фактор времени — определенный временной лаг между управляющим воздействием и его результатом (решение может быть принято одним руководителем, а его положительный результат, проявившийся через некоторое время, будет использован другим).

Что же касается эффективности управленческого труда, то трудности точного определения его непосредственных результатов привели к появлению оценок его эффективности, основанных на использовании преимущественно косвенных характеристик. В этом случае система оценок содержит такие показатели, как: количество обрабатываемых документов в единицу времени, объем информации и скорость передачи данных, удельный вес управленческого персонала, масштаб контроля и т.п. Эти показатели характеризуют скорее уровень организации труда в аппарате управления, нежели его эффективность.

При оценке непосредственных результатов деятельности управляющей системы необходимо исходить из того, что управление может рассматриваться как своеобразное производство, продуктом труда в котором является управленческое решение. Поэтому вполне обоснованно считать, что эффективность принимаемых решений может служить средством измерения эффективности деятельности всего аппарата управления. Таким образом, оценивая эффективность принимаемых решений, можно следить за эффективностью управляющей системы.

Понятие «эффективность управленческого решения» (в отличие от его качества) не может быть рассмотрено изолированно от его реализации. Дело в том, что эффективность решения заключается не столько в его абсолютной правильности, сколько в том, что, будучи последовательно и в срок реализовано, оно, благодаря своей правильности, достигнет поставленной цели. Следовательно, эффективность управленческих решений обусловливается как качеством самих решений, так и качеством их осуществления. Между тем, как свидетельствует практика управления, далеко не все принимаемые решения реализуются в заданные сроки (по некоторым данным, их удельный вес в общем числе принятых составляет около 30%). Кроме того, часть реализованных решений не дают ожидаемого результата, т.е. оказываются недостаточно эффективными. Экспертные оценки самих руководителей свидетельствуют, что таких решений в их практике не менее 25%. Каковы же наиболее существенные причины этого явления? Конечно же, это как дефекты самого решения, вызываемые неполнотой информации, некомпетентностью ЛПР или недостатком времени для тщательной разработки альтернатив, так и плохая организация его выполнения, и, прежде всего, несогласованность и отсутствие контроля.

Эффективность управленческих решений определяется, как уже отмечалось, действием множества факторов технического, организационного, экономического и социально-психологического характера, влияние которых неоднозначно и проявляется на разных стадиях процесса разработки и реализации решений. Но в целом можно считать, что основными из них являются:

• компетентность и опыт работы принимающего решения;

• степень информированности ЛПР;

• уровень коллегиальности в процессе разработки решения;

• удельный вес контролируемых решений;

• степень непосредственного участия руководителей и специалистов, разрабатывавших решение, в его реализации;

• мотивация исполнителей;

• характер и степень ответственности руководителей за результаты решения.

Схема влияния вышеперечисленных факторов на эффективность управленческих решений приведена на рис. 6.3.

Поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием эффективности решения может служить отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели, к величине затрат на разработку решения и его осуществление. Дело, однако, осложняется тем, что принятие многих важных решений (например, выбор наиболее перспективных инновационных проектов, объекта инвестирования или основных направлений НИОКР) требует не одно-, а многокритериальной оценки, так как в большинстве случаев эффект управленческого решения не может быть выражен единственным показателем. В таких ситуациях одним из наиболее часто применяемых на практике методов оценки эффективности решения является так называемый метод «затраты — прибыль», при котором эффективность количественно характеризуется получаемой прибылью на единицу затрат. При этом под «прибылью» понимается некоторая совокупность критериев, характеризующих то или иное решение. В качестве таких критериев могут быть использованы как объективные показатели, например потоки платежей, срок окупаемости, рентабельность, объем производства и другие, так и субъективные оценки, например имидж фирмы, социальная значимость проекта и т.п. Иными словами, «прибыль» — составная величина, образуемая сложением разнородных видов эффектов, значение которых неравноценно. Поэтому главными условиями практической применимости данного метода являются:

• возможность суммировать различные составляющие «прибыли»;

• нахождение числовых коэффициентов, характеризующих степень вклада каждого из составляющих «прибыль» элементов.

Но после того как эта проблема решена, задача предельно упрощается. Зная значения составной прибыли Р, и требуемых затрат С„ можно для каждой альтернативы решения А,- рассчитать отношение /У С, характеризующее значение прибыли на единицу затрат.

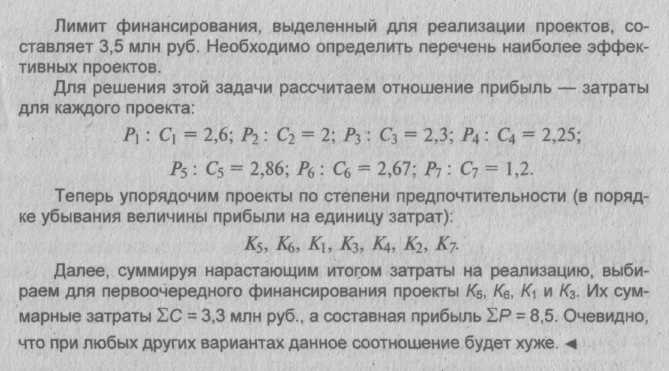

Пример.

Имеются семь инвестиционных проектов К, Кг, ..., Ку. Каждый из них характеризуется составной прибылью в условных единицах и затратами, млн руб.:

Выводы

1. Реализация решения является наиболее сложным, трудоемким и длительным этапом процесса принятия решений. Вместе с тем это и самое слабое звено в процессе управленческой деятельности, о чем свидетельствуют наблюдающиеся в практике менеджмента затягивание сроков осуществления и недостаточная эффективность реализованных решений.

2. Процесс принятия решений в современных организациях приобретает все более коллегиальный характер. В связи с этим центр тяжести в деятельности менеджера постепенно перемещается из сферы разработки решения в сферу организации и контроля его выполнения.

3. Для успешной реализации принимаемых решений организация должна иметь механизм их осуществления, основными задачами которого являются: разработка программы реализации; руководство реализацией; контроль исполнения; оценка результатов.

4. Ответственность за принятое решение — весьма важный фактор управленческой деятельности, поэтому менеджер должен оценить возможную меру ответственности в случае реализации каждой из возможных альтернатив.

5. Ответственность — принуждение к соблюдению и исполнению определенных требований, норм и правил. Основными видами ответственности руководителя являются юридическая, административная, социальная и моральная ответственность, каждой из которых соответствует свой механизм контроля:

юридическая — судебная система;

административная — иерархия;

социальная — общественное мнение;

моральная — корпоративная культура.

6. Эффективность принимаемых решений может служить средством измерения эффективности управляющей системы. Основным критерием эффективности управленческого решения является отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели, к величине затрат на разработку и осуществление решения.

7. Одним из наиболее распространенных методов оценки эффективности решений является метод «затраты — прибыль».

Разработал: ст. преподаватель В.Кириленко

Условия и факторы качества и эффективности управленческих решений