Контроль и ответственность при реализации управленческих решений

САНКТ-ПЕТЕРБУРГСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ И ПРАВА

Факультет международного менеджмента и туризма

Утверждаю

Проректор по учебной работе

О.В.Петко

«___»_____________2008г.

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

для проведения лекции № 6

по дисциплине

«УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ»

Тема 6: «Контроль и ответственность при реализации управленческих решений».

Для студентов специальности: 080507 «Менеджмент организации»

Одобрена на заседании

Методического совета института

Протокол №__

«___»____________2008 г.

САНКТ-ПЕТЕРБУРГ

2008 г.

Тема 6: «Контроль и ответственность при реализации управленческих решений».

I. УЧЕБНЫЕ ЦЕЛИ:

- формирование и развитие у обучаемых принципиально новых взглядов на процесс разработки и реализации управленческих решений;

- обеспечение усвоения студентами критерий, условий, технологий принятия и реализации решений, методов анализа, прогнозирования, оптимизации и экономического обоснования управленческих решений.

II. ВРЕМЯ: 4 часа.

III. Место проведения: аудитория по расписанию.

IV. Учебные группы (курс):___________________

V. Литература

1. Литвак Б.Г. Разработка управленческого решения. – М.: Дело, 2003.

- Карданская Н.Л. Основы принятия управленческих решений: Учебное пособие. — М.: Русская Деловая Литература, 2003.

- Смирнов Э.А. Разработка управленческих решений. Учебник для вузов. М.:ЮНИТИ-ДАНА.2004.

Дополнительная:

- Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2004.

- Вудкок М., Френсис Д. Раскрепощенный менеджер. — М.: Дело, 2004.

- Герман А. и др. Руководить сообразно ситуации. — М.: Интерэксперт, 2003.

- Герчикова И.Н. Менеджмент. — М.: ЮНИТИ, Банки и биржи, 2004.

- Глухов В.В. Управление финансами. — СПб.: Изд-во СПб ГТУ, 2003.

- Грабовый П.Г., Петрова С.П. и др. Риски в современном бизнесе. — М.: Алане, 2004.

- Дабагян А. В., Кононенко И. В. Моделирование процессов развития и реконструкции гибких производственных систем. Харьков: Высшая школа при ХГУ, 2004.

- Доротенко В.Ю. и др. Социальная психология и этика делового общения / Под ред. Лавриненко В.Н. - М.: ЮНИТИ, 2003.

VI. УЧЕБНЫЕ ВОПРОСЫ И РАСЧЕТ ВРЕМЕНИ:

|

№

пп

|

Учебные вопросы

|

Время

|

|

1

|

Вводная часть

|

5

|

|

2

|

1.Контроль реализации управленческих решений.

|

70

|

|

3

|

2. Ответственность при реализации управленческих решений.

|

70

|

|

4

|

Заключительная часть

|

10

|

Тема 6: «Контроль и ответственность при реализации управленческих решений».

- Контроль реализации управленческих решений

При исследовании процессов принятия решений как в теории, так и в практике менеджмента основное внимание до последнего времени уделялось стадии разработки альтернатив решения и вопросам, связанным с нахождением оптимального варианта. Считалось даже, что именно выработка решения занимает большую часть времени и средств, отводимых для решения возникшей проблемы.

Практика управления, однако, свидетельствует о другом. Именно реализация решений, будучи наиболее сложным, трудоемким и длительным этапом ППР, поглощающим основную часть времени и ресурсов, является одновременно и самым слабым звеном в процессе управленческой деятельности.

Наблюдающийся в настоящее время в практике менеджмента разрыв между принятием управленческого решения и его реализацией, выражающийся как в затягивании сроков осуществления, так и в недостаточной эффективности реализованных решений, является во многом следствием недостаточного внимания менеджеров к такой важнейшей сфере своей работы, как личное распорядительство.

Дело в том, что ни одно, даже самое замечательное, решение не реализуется автоматически, для его осуществления необходимо прилагать определенные усилия, организовывать выполнение. Поэтому одна из основных функций менеджмента — руководство (лидерство), суть которой составляет личное распорядительство. Составляющие руководства — это распорядительство и власть. Власть в организации выражается в реальной возможности единолично принимать окончательные решения, а распорядительство — в организации и контроле его выполнения, т.е. в распределении ресурсов, подборе и расстановке исполнителей, способных самостоятельно выполнять распоряжения, и создании эффективных стимулов для исполнения.

Как уже отмечалось, в условиях современного управления в связи с участием большого числа специалистов в процессе разработки и принятия решений они приобретают все более коллегиальный, характер. Это дает основание предполагать, что должно меняться соотношение усилий менеджеров, затрачиваемых на принятие решений и на организацию и контроль их выполнения. Центр тяжести в деятельности руководителя постепенно перемещается из сферы выработки решений в сферу организации и контроля их выполнения, а также поддержания непрерывности и стабильности всего процесса подготовки, принятия и реализации решений. Это, однако, нисколько не снижает, но, напротив, повышает ответственность менеджеров, а следовательно, и их роль в организации.

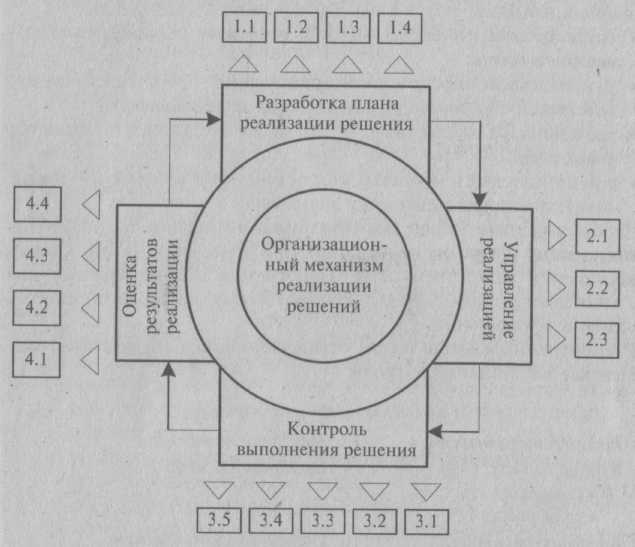

Итак, для успешной реализации принимаемых решений организация должна иметь механизм их осуществления. Сложность организации осуществления решений заключается в необходимости координировать множество взаимосвязанных, одновременно выполняемых управленческих решений, находящихся на различных стадиях реализации. Стадия реализации управленческого решения состоит из следующих процедур:

• разработка плана реализации решения;

• управление реализацией;

• контроль выполнения решения;

• оценка результатов реализации.

Рассматривая содержание каждой из вышеперечисленных процедур, можно определить следующие основные задачи организационного механизма реализации управленческих решений.

1. Разработка плана реализации решения.

1.1. Определение комплекса необходимых работ.

1.2. Определение необходимого объема ресурсов.

1.3. Определение числа исполнителей.

1.4. Распределение работ, ресурсов и исполнителей по объектам, задачам и срокам.

2. Управление реализацией решения.

2.1. Проведение инструктивно-методических мероприятий с исполнителями.

2.2. Личное распорядительство в ходе выполнения решений.

2.3. Оказание помощи исполнителям в случае возникновения трудностей.

3. Контроль выполнения решения.

3.1. Контроль за соблюдением основных характеристик реализуемого решения.

3.2. Контроль за соблюдением сроков реализации.

3.3. Контроль за состоянием проблемной ситуации.

3.4. Выявление причин отклонений в ходе реализации решения.

3.5. Внесение (в случае необходимости) изменений в программу реализации решения.

4. Оценка результатов реализации.

4.1. Периодическая оценка фактической эффективности решения.

4.2. Прогнозирование окончания срока эффективного действия решения.

4.3. Определение необходимости в корректировке действующего или принятии нового решения.

4.4. Накопление, систематизация опыта и разработка алгоритмов реализации стандартных решений.

Модель процесса реализации управленческих решений представлена на рис. 6.1.

Рис. 6.1. Модель реализации управленческих решений

Контроль как функция управления представляет собой процесс обеспечения достижения поставленных целей, реализации принятых управленческих решений.

Процесс контроля — это, с одной стороны, процесс установления стандартов, определения фактически достигнутых результатов и их отклонения от нормы; с другой — процесс мониторинга хода выполнения управленческих решений и оценки достигнутых результатов. Результаты контроля являются основанием для корректировки ранее принятых решений при обнаружении значительных отклонений от намеченного хода реализации решения. Другими словами, контроль представляет собой процесс сравнения полученных результатов с запланированными и, в случае необходимости, проведения соответствующих корректирующих мероприятий.

Неопределенность как неотъемлемая характеристика будущего является главным обоснованием контроля в процессе реализации управленческого решения.

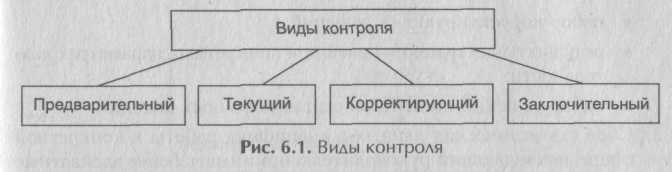

Контроль сопутствует всем этапам процесса. По этому признаку различают следующие основные виды контроля (рис. 6.1) [31,35,55]:

предварительный;

текущий;

корректирующий;

заключительный.

Предварительный контроль осуществляется до начала мероприятий по разработке решения. Его целью является предупреждение наступления нежелательных результатов до момента их появления за счет разработки критериев оценки, отладки методики и регламента контролирующих действий. Предварительный контроль используется для раскрытия признаков и причин проблемы, анализа неопределенностей, формулировки ограничений и оценки альтернатив. Примером предварительного контроля являются действия комиссий по оценке статей проекта бюджета МО при принятии бюджета на следующий год.

Текущий контроль реализуется непосредственно в ходе процесса реализации решения. Он осуществляется руководителем и основан па измерении и изучении фактических промежуточных результатов выполненной работы в условиях воздействия внутренних и внешних факторов. Регулярный контроль работы исполнителей, обсуждение возникающих вопросов позволяют оперативно устранить текущие отклонения от намеченных планов и заранее скорректировать процесс решения проблемы.

Корректирующий контроль направлен на уже совершенные действия и создавшуюся ситуацию. Он предназначен для корректировки ситуации, когда известны результаты реализации управленческого решения и они противоречат запланированным значениям. Главной целью является недопущение повтора аналогичных ситуаций в будущем. Многие бухгалтерские и финансовые документы создаются с целью корректирующего контроля, так как, например, в финансовом управлении города проводится сравнение реальных годовых бюджетных расходов с запланированными и па следующий год может быть предложен иной проект использования финансовых ресурсов.

Заключительный контроль выполняется после того, как принятое решение реализовано. Назначение — учет, измерение конечных результатов и сравнение их с запланированными, на основании чего может быть сделан вывод о степени достижения цели. Следует помнить, что заключительный контроль осуществляется тогда, когда уже нельзя поменять решение в случае неудачного исхода. Он выполняет следующие важные функции [55].

1. Формирование и заполнение базы данных по следующим направлениям:

- цели и составляющие их задачи;

- начальные, промежуточные и конечные параметры деятельности;

- критерии оценки исходных показателей;

- набор корректирующих решений;

- результаты достижения целей при конкретных параметрах деятельности;

- набор решений по нейтрализации побочных явлений.

2. Сбор статистических данных о специфике работы в конкретной сфере, позволяющий руководителю принимать более адекватные решения в сложных ситуациях.

3. Разработка инновационных технологий для совершенствования процесса реализации решения.

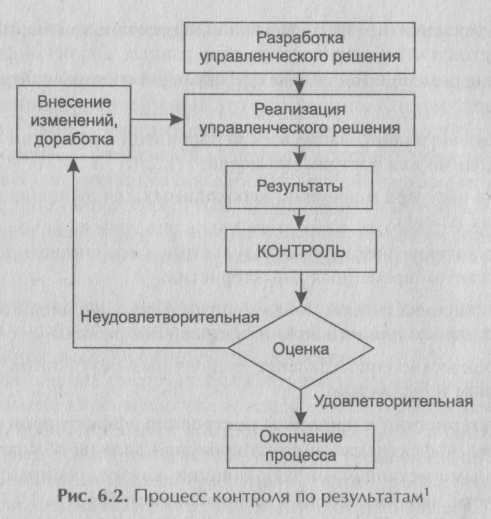

Существует два варианта контроля: по результатам и по упреждению.

Контроль по результатам использует организационную, экономическую, техническую и правовую документацию. Осуществляется оценка отклонения фактического результата от запланированных значений. Такой вариант контроля целесообразно применять в процессах с небольшим временем цикла и при невысокой стоимости процесса разработки и реализации решения. Управленческое решение постепенно совершенствуется па основе предыдущих результатов реализации, с помощью корректировок и уточнений (рис. 6.2).

Контроль по упреждению основывается на стандартах, нормах, правилах и может осуществляться до начала или в процессе разработки и реализации решения.

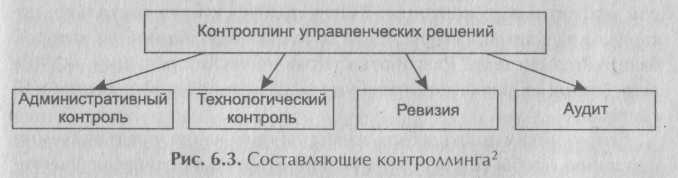

Контроллинг — направление в управленческой практике, которое включает административный, технологический контроль, ревизию и аудит (рис. 6.3).

Административный контроль представляет собой постоянное наблюдение за процессом разработки и реализации управленческого решения, сроками и качеством.

Технологический контроль — контроль используемых технологий, применяемых в процессе разработки и реализации решений.

Ревизия — документальное фискальное обследование результатов реализации решения.

Аудит — документальное исследование результатов реализации решения, определяющее уровень его соответствия определенным критериям.

Между процессами принятия решений, планирования и контроля существует неразрывная связь, которая определяется предназначением, миссией и целями управляемой системы. Требования к контролю формируются руководством с участием всех заинтересованных сторон и регламентируют состав анализируемой информации, структуру отчетов и ответственность за сбор данных, анализ информации и принятие решений. Разработка эффективной системы контроля подразумевает:

тщательное планирование всех мероприятий, проведение которых необходимо для достижения целей;

оценка ресурсов и времени, необходимых для выполнения намеченных планов;

сопоставление достигнутых результатов и использованных ресурсов с учетом временных характеристик;

корректировка планов по временным и материальным затратам, необходимым для выполнения оставшейся работы;

периодическое сопоставление полученных результатов и затрат с планом и бюджетом.

Характеристики и принципы построения эффективной системы контроля. Эффективная система контроля должна обладать четко отлаженными механизмами координации, коммуникации, свойствами гибкости, экономичности, своевременности [35J.

Коммуникации. Процессы передачи информации являются основой эффективного контроля. Контроль эффективен настолько, насколько адекватна, своевременна и точна информация, па которой базируется система. Разработка управленческих решений, оценка результатов их реализации требуют эффективной информационной системы.

Сотрудникам должны быть известны требования, предъявляемые к заданию, чтобы они могли их выполнить и на их основе осуществлять самоконтроль. Часто неэффективная работа является следствием того, что руководитель не располагает реальной информацией. Для быстрой и эффективной обработки данных о результатах работы необходимо использовать современные информационно-коммуникационные технологии.

Координация контроля — важное условие его эффективности. Контроль является средством координации выполнения заданий различными подразделениями и служащими, способствующим концентрации работников на достижении общеорганизационных целей. Результаты деятельности любого учреждения не являются результатом деятельности какого-нибудь одного работника или отдела, а кроме того, задачи разных отделов или работников зачастую не взаимосвязаны.

Своевременность контроля заключается в том, что он должен проводиться именно тогда, когда это необходимо. Систематическое на�блюдение за результатами позволяет принимать корректирующие меры в процессе реализации решения и достичь намеченных целей. В случае обнаружения каких-либо отклонений от намеченного плана работ принимают меры по их исправлению или устранению. Однако чрезмерный контроль или бесконечные проверки снижают эффективность и увеличивают сроки реализации управленческого решения.

Гибкость системы контроля выражается в том, что в процессе реа�лизации управленческого решения должны меняться как стандарты, так и возможные корректирующие действия.

Экономичность контроля. Если затраты на контроль превосходят создаваемые им преимущества, то следует от него отказаться. Иными словами, преимущества от контроля должны превосходить затраты финансовых, временных и человеческих ресурсов на его проведение. Система контроля должна срабатывать только при наличии заметных отклонений фактических результатов от плановых значений.

Четко структурированные планы являются основой контроля. При достаточно частом обновлении плана без применения процедуры контроля изменений контроль над реализацией решения может быть утрачен.

Эффективная система отчетности. Необходимо основываться на единых подходах и критериях при формировании отчетов о ходе выполнения работ. Методика их подготовки и получения должна быть ясно определена и достаточно проста. Для всех видов отчетов необходимо определить четкие временные интервалы.

Система анализа фактических показателей и тенденций позволяет установить, соответствует ли текущая ситуация запланированной, и если нет, определить серьезность последствий выявленных отклонений.

Процесс контроля ориентирован на повышение вероятности дос�тижения цели. В теории управления процессы принятия решений и контроля определяют как тесно взаимосвязанные, поэтому еще на стадии планирования следует разработать способ соотнесения планов с реальной ситуацией. Определение целей является не только частью процесса планирования, но и началом процесса контроля.

Процесс контроля характеризуется следующим: содержательная составляющая определяет, что выполняется; организационная — кем и в какой последовательности осуществляется контроль; технологическая отвечает на вопрос, какие методики и технологии используются.

Целью контроля является обеспечение соответствия утвержденного решения и процесса его исполнения, предотвращение вероятных недоработок и проблем, выявление отклонений от заданной программы, поставленных целей и задач, установленных сроков.

Содержание контроля раскрывают реализуемые им функции: диагностика состояния дел, ориентирование, стимулирование, корректировка действий, распространение опыта, осуществление надзора. Функция диагностики заключается в выявлении фактического состояния дел; ориентирующая функция сосредоточена на указании проблем, которые в данный момент заслуживают наибольшего внимания; стимулирующая направлена на выявление и вовлечение в работу всех временных, денежных, человеческих ресурсов.

В процессе реализации управленческого решения при сравнении фактических и запланированных результатов руководителю необходимо определить, насколько фактические результаты соответствуют установленным стандартам. Если выявлены явные расхождения, он должен решить, насколько они допустимы. Далее руководитель оценивает фактические результаты, т. е. делает вывод о качестве принятого решения. Деятельность на этой стадии процесса контроля связана с проведением следующих мероприятий: установление масштаба допустимых отклонений, оценка фактических результатов, информирование о результатах, оценка результатов.

В процессе реализации управленческого решения иногда допускается неточное соблюдение критериев выбора. Так, по отдельным характеристикам определяется интервал допустимых отклонений, в пределах которого они считаются несущественными. Размер интервала играет крайне важную роль. При достаточно большом интервале возможные отклонения приводят к необратимым последствиям. Если интервал мал, то руководитель будет реагировать на каждое незначительное отклонение, что требует больших финансовых и временных затрат, и контроль становится неэффективным.

Особое внимание следует обратить на методику измерения фактических результатов, получаемых в процессе реализации решений. Важно корректно определить типы шкал, единицы измерения значений контролируемых параметров, выбрать частоту и точность измерений.

Передача информации играет важную роль в процессе контроля. Ценность данных значительно снижается, если они несвоевременны и неточны. К информации предъявляется требование наглядности, что позволяет легко понимать смысл контролируемых процессов и предпринимать адекватные действия. Перечислим основные трудности, связанные с передачей информации:

искажение сообщений в процессе межличностного общения и при прохождении по каналам передачи информации;

информационные перегрузки, которые подавляют восприятие и мышление руководителя, занятого обработкой больших объемов информации;

сложная организационная структура, затрудняющая прохождение информации и повышающая вероятность ее искажения.

Оценка результатов заключается в сравнении фактических и требуемых результатов решения с учетом масштаба допустимых отклонений. На основании сравнения судят о том, достигнута ли цель принятия решения или нет. Если обнаруживаются существенные отклонения реальных значений показателей от плановых, принимается решение о выполнении корректирующих действий.

Итак, после оценки результатов реализации решения руководитель может выбрать одну из следующих стратегий:

1) если результаты сравнения фактических и плановых значений позволяют сделать вывод, что цель достигнута, то никакие дополнительные действия не предпринимаются, а положительный опыт решения сохраняется в базе данных для использования в подобных ситуациях в будущем;

2) если отклонения от намеченных результатов становятся недопустимыми, предпринимается попытка разобраться в причинах этих отклонений и предпринимаются необходимые мероприятия для возвращения на правильную траекторию. Если выявлены отклонения в ходе текущего контроля, то руководитель выполняет корректирующие действия непосредственно в процессе реализации решения. Если отклонения от цели обнаружены по результатам заключительного контроля, то проводится анализ новой проблемной ситуации и повторяется процесс разработки и реализации решения;

3) несовпадение фактических и запланированных результатов объясняется тем, что была запланирована нереалистичная цель. Завышенные требования к качеству решений сводят на нет усилия исполнителей, снижают их мотивацию. И наоборот, легкость достижения поставленной цели объясняется слишком мягкими критериями выбора. Контрольная информация позволяет выявить необходимость доработки не только самих решений, но и требований, предъявляемых к их качеству, как в сторону повышения, так и в сторону понижения.

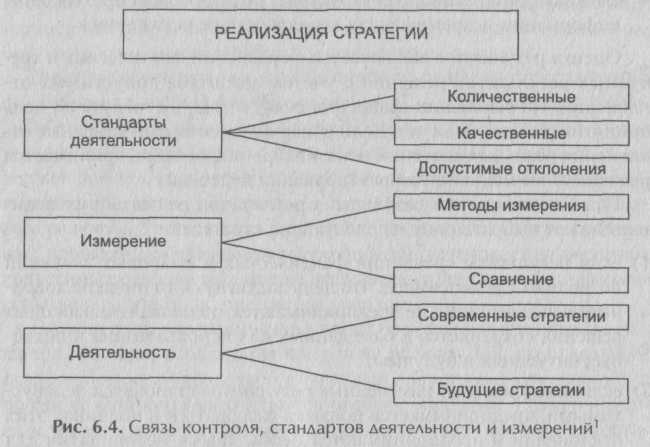

Разработанные стандарты позволяют усовершенствовать процесс анализа работы и, как следствие, систему контроля принятия управленческого решения. Рисунок 6.4 иллюстрирует связь контроля, стандартов деятельности и измерений [35]. Тогда контроль может быть представлен как последовательность действий.

1. Разработка стандартов деятельности и норм, с которыми будут сравниваться реальные результаты. Стандарты должны учитывать количественные и качественные характеристики.

2. Установление допустимых и приемлемых отклонений от существующих стандартов при реализации решения.

3. Оценка фактических результатов деятельности на основе применения различных методов измерения.

4. Процесс сопоставления стандартов и полученных результатов опирается на оценочные суждения и, как следствие, отличается высокой субъективностью.

5. Текущая деятельность. Если запланированный результат не был достигнут, то принимаются корректирующие меры для изменения существующих стратегий.

6. Будущая деятельность. К целям будущей деятельности относится использование накопленного положительного опыта для формирования будущих управленческих решений.

Необходимо отметить, что при организации контроля необходимо учитывать следующее:

реализацию контрольных функций следует поручать лицам, компетентным в данных вопросах, чтобы они могли быть способны оценить причины и следствия возможных отклонений и предложить мероприятия по их устранению;

для обеспечения объективности и принципиальности оценок лица, отвечающие за контроль, не должны быть связаны материальными интересами с подконтрольными подразделениями.

Поскольку система контроля оказывает влияние на людей, при ее реализации руководитель должен учитывать следующие аспекты [35]:

люди негативно воспринимают внешний контроль;

контроль определяет положение и власть того, кто его осуществляет;

установки и стандарты могут быть по-разному поняты, и контроль может привести к конфликту между сотрудниками;

при очень жестком контроле может быть ограничена гибкость системы, а нехватка гибкости и инициативы приводит к снижению уровня мотивации и способности к адаптации во внешней среде.

Разработанные стандарты контроля должны быть осмыслены и восприняты всеми сотрудниками, чтобы каждый понимал причины и ожидаемые результаты, а участие в разработке и внедрении системы контроля поможет во многом преодолеть негативное отношение к ней.

В процессе проведения контроля можно столкнуться со следующими трудностями [35]:

сложно избежать предвзятости и субъективных толкований;

доверчивость, поверхностные наблюдения, стремление оправдать ожидания руководства;

низкая компетентность;

малые сроки для проведения детального анализа;

отсутствие решимости сказать правду.

Таким образом, контроль в первую очередь призван информировать исполнителей о ходе работы, ее соответствии планам руководителя. Сотрудник, реализующий управленческое решение, заинтересован в том, чтобы его усилия были замечены окружающими и оценены по достоинству. Так что иногда мягкий контроль повышает вес выполняемых исполнителем поручений, прибавляет самоуважения, уверенности.

Для повышения эффективности контроля при его проведении следует учитывать следующие психологические факторы:

увлеченно работающего сотрудника не стоит отвлекать, так как он примет контроль как помеху;

контроль следует проводить, когда сотрудник испытывает сомнения или когда выполнен некоторый этап работы и он сам готов поделиться результатами;

часто контролируемые задачи становятся более приоритетными для исполнителя по сравнению с менее контролируемыми, поэтому проводить контроль следует системно.

Государственный контроль над местным самоуправлением.

Не вмешиваясь в решение вопросов местного значения, государство осуществляет контроль решений и действий органов и должностных лиц местного самоуправления. Для любого административного контроля характерно следующее [45, 54]:

реализация контроля только в формах и случаях, предусмотренных конституцией или законом;

контроль направлен на обеспечение законности и конституционных принципов;

степень вмешательства контролирующего органа должна быть соразмерна значимости защищаемых интересов.

Перечисленные принципы не исключают контроль государства над выполнением органами местного самоуправления делегированных им полномочий. Надзор за выполнением законодательства органами и должностными лицами местного самоуправления возложен па прокуратуру РФ. При выявлении не соответствующих закону муниципальных правовых актов прокурор соответствующего уровня обязан принести протест па эти акты принявшему их органу или должностному лицу. Протест должен быть рассмотрен в 10-дневный срок или на ближайшем заседании представительного органа местного самоуправления. При отклонении протеста прокурор вправе обратиться в суд.

Соответствие устава муниципального образования законодательству РФ контролирует орган юстиции, на который возложена его регистрация.

Контроль выполнения органами и должностными лицами местного самоуправления переданных им отдельных государственных полномочий осуществляют уполномоченные органы государственной власти.

Контроль органов власти местного самоуправления в отдельных сферах муниципальной деятельности выполняют специальные структуры, к которым относятся органы финансового, экологического, санитарно-эпидемиологического, земельного контроля и надзора.

Надзорные органы вправе:

адресовать органам местного самоуправления рекомендации по решению возложенных на них задач;

при невыполнении возложенных на органы местного самоуправления задач и обязательств адресовать им соответствующие предписания;

направлять органам местного самоуправления уведомления о возражении по их решениям и действиям и рекомендовать в течение определенного срока отменить или внести изменения в указанные решения и действия.

Органы государственного специального надзора не имеют права вмешиваться в дела местного сообщества за пределами своей компетенции и не вправе отдавать должностным лицам местного самоуправления распоряжения по решению местных задач.

Финансовый контроль целевого расходования бюджетных средств осуществляют органы финансового контроля, входящие в систему Министерства финансов РФ.

Судебный контроль наиболее формализован, строится исключительно на правовых аргументах и реализуется всеми видами судов. Он используется для того, чтобы обезопасить граждан и юридических лиц от ошибок и незаконных решений этих органов. Решения, принятые на основе прямого волеизъявления граждан, решения и действия органов местного самоуправления могут быть обжалованы в суде в установленном законом порядке.

Наиболее распространенные случаи судебного обжалования решений [54]:

введение не предусмотренных законодательством местных нало�гов и сборов;

ужесточение условий ввоза или вывоза определенных товаров;

нарушения порядка приватизации объектов муниципальной собственности;

нарушения порядка выделения земельных участков под застройку.

- Ответственность при реализации управленческих решений

Один из главных вопросов при принятии управленческих решений — это вопрос об ответственности руководителя, которая возникает в случае причинения вреда организации или элементам ее внешней среды. Ответственность за результаты принятого решения и его исполнения (или неисполнения) — весьма важный фактор управленческой деятельности, поэтому менеджер в процессе разработки управленческого решения должен оценить возможную меру ответственности в случае выбора каждой из возможных альтернатив. Для этого необходимо прежде всего определить вид ответственности и степень, в которой менеджеры ответственны перед другими людьми или группами как внутри организаций, так и вне их.

Ответственность и обязанности неразрывно связаны с управленческой деятельностью. Полномочия и права, делегируемые руководителю и неотделимые от обязанностей и ответственности, формируют круг проблем, которые он должен преодолеть [55].

Обязанность — возложенные на кого-либо и обязательные для выполнения действия и мероприятия. Различают служебные, социальные и всеобщие воинские обязанности.

Ответственность — обязанность отдавать кому-либо отчет в своих действиях, поступках.

Под ответственностью будем понимать принуждение к соблюдению и исполнению определенных требований, норм и правил. Такие требования и нормы могут быть выработаны и установлены:

• государством (законом) — тогда речь идет о юридической ответственности;

• руководством определенной организации — в этом случае ответственность можно определить как корпоративную;

• гражданским обществом — тогда ответственность является социальной;

• группой людей в процессе межличностного общения — такая ответственность называется моральной.

Чтобы выяснить, перед кем ответствен руководитель, необходимо знать, кому и как он подотчетен. Подотчетность — это способ осуществления ответственности. Подотчетность определяется видом, методами и процедурами контроля, под которым находится менеджер и его решения.

Рассмотренным выше видам ответственности соответствуют определенные механизмы контроля:

Вид ответственности Механизм контроля

Юридическая: Судебная система

• уголовная

• гражданская

Административная Иерархический контроль

• дисциплинарная

• материальная

Социальная Общественное мнение

Моральная Корпоративная культура

В зависимости от исторических, социальных и национально-культурных особенностей страны данные виды ответственности имеют различную значимость. В современных российских условиях (в которых уместнее говорить не об ответственности, а о безответственности), в силу гипертрофированной роли государства на протяжении столетий во всех сферах жизни и деятельности людей, бюрократического характера власти, несформированности гражданского общества и общественного мнения, социальная ответственность фактически не действует и наиболее значимы корпоративная и юридическая ответственность. Что же касается моральной ответственности, то в обществе, переживающем системный кризис и рез�кую смену ценностей, она неизбежно ослабевает.

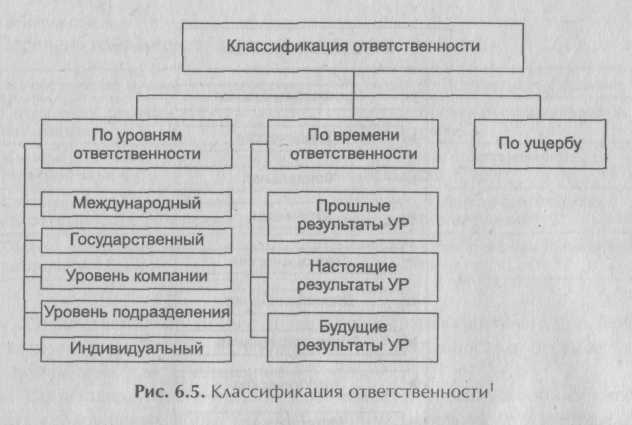

Ответственность классифицируется по (рис. 6.5):

уровням: международный, государственный, муниципального образования, организации и ее подразделений, индивидуальный;

времени: за прошлые, настоящие или будущие результаты уже принятого решения;

ущербу, вызванному ошибочными решениями.

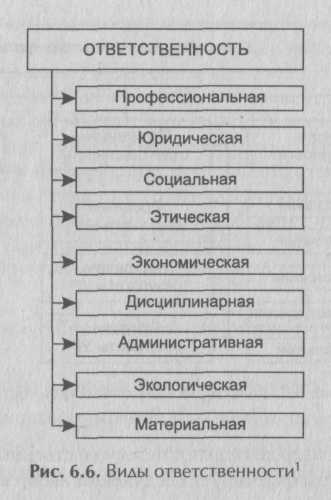

Разнообразие сфер деятельности государственных и муниципальных органов власти формирует следующий набор видов ответственности: профессиональная, юридическая, социальная, экологическая, экономическая, этическая, дисциплинарная, административная, материальная (рис. 6.6) [9, 15, 55].

Профессиональная ответственность и обязанность руководителя находят отражение в должностных инструкциях.

Юридическая ответственность связана с регламентами, входящими в состав государственных законов и норм государственного регулирования.

Юридическая ответственность может иметь уголовный, гражданский и административный характер.

Уголовная ответственность, предусмотренная Уголовным кодексом РФ в отношении физических лиц, возникает в случае совершения преступления и заключается в применении к виновному государственного принуждения в виде наказания, определяемого приговором суда.

Гражданская ответственность, предусмотренная Гражданским кодексом РФ в отношении физических и юридических лиц, возникает в случае неисполнения или ненадлежащего исполнения обязательств и заключается в применении к правонарушителю установленных законом или договором мер воздействия, влекущих для него экономически невыгодные последствия имущественного характера: компенсацию убытков, уплату неустойки (штрафа, пени), возмещение вреда.

Административная ответственность, предусмотренная Кодексом РФ об административных правонарушениях, возникает в случае совершения физическими и юридическими лицами административных правонарушений и заключается в применении к ним административных наказаний (как правило, штрафов).

Условиями возникновения юридической ответственности являются:

• совершение противоправного действия (бездействия);

• наличие вреда;

• причинно-следственная связь между противоправным действием (бездействием) и вредом;

• доказанная вина причинителя вреда.

Основной метод обеспечения юридической ответственности — право обращения в суд в связи с решениями и действиями руководителей (должностных лиц). Система подотчетности судам действует на трех основных уровнях:

1) решение может быть обжаловано потому, что закон или указ, на котором оно было основано, признан нарушающим Конституцию РФ;

2) суды имеют право определять, соответствует ли закону конкретное решение;

3) суды могут выносить решения о мерах наказания в отношении должностных лиц, нарушивших закон.

Любое должностное лицо, которое выходит за рамки своих полномочий, может быть сочтено персонально ответственным за свои действия.

Необходимо, однако, учитывать, что в качестве процедуры осу�ществления ответственности механизм судебного контроля страдает серьезными недостатками. Основные из них:

• отсутствие ответственности за бездействие. Судебный надзор относится, как правило, только к совершенным действиям, но не к бездействию. Он применяется в основном для того, чтобы пресекать злоупотребления властью, а не принуждать к ее осуществлению, и, следовательно, редко направлен на то, чтобы заставить руководителя на деле соблюдать законы;

• медлительность. Судебная процедура слишком медлительна, а объем административных решений настолько огромен, что подвергнуть судебному контролю даже малую их часть означало бы остановить весь процесс управления;

• высокие издержки. Судебные издержки и гонорары адвокатов довольно высоки и никто не может заранее сказать, как долго будет рассматриваться дело и каким будет его исход. В результате «простой человек» часто страдает от бюрократического произвола, а законность в его глазах выглядит жалкой пародией;

• рассмотрение технических вопросов. Многие решения носят технический характер и разрабатываются специалистами. Поэтому судьи, не являясь в таких делах профессионалами, вынуждены вызывать экспертов. В подобных ситуациях одна группа специалистов будет говорить одно, другая — другое, а суд должен решить, кто из них лучше разбирается в данном вопросе.

Сказанного достаточно, чтобы показать: судебные методы контроля могут охватывать лишь крайне незначительную часть управленческих решений.

Гораздо более существенная область управленческих решений является предметом регулирования административного права и контролируется органами исполнительной власти. Поэтому рассмотрим более подробно особенности административной ответственности.

Административное право призвано регулировать общественные отношения, возникающие в процессе реализации исполнительной власти, поэтому его часто называют также управленческим правом, так как содержание деятельности органов исполнительной власти и органов местного самоуправления — именно «публичное» управление. Такое традиционное понимание сущности административного права в современных условиях дополняется вторым, может быть, самым важным элементом. Административное право теперь все в большей мере призвано регулировать отношения между личностью и государством, между гражданином и органами исполнительной власти, обеспечивая реализацию и охрану прав и свобод граждан в сфере государственного управления, их защиту от произвола, ущемления или ограничения со стороны того или иного чиновника государственного аппарата.

Круг таких отношений, определенных Кодексом РФ об административных правонарушениях, чрезвычайно широк. Это отношения, связанные с охраной здоровья, санитарно-эпидемиологического благополучия населения и общественной нравственности, охраной собственности, окружающей среды и природопользования, промышленной безопасности. А также отношения в области строительства и энергетики, движения и эксплуатации промышленного и железнодорожного транспорта, безопасности дорожного движения, связи и информации, в области предпринимательской деятельности, финансов, налогов и сборов, рынка ценных бумаг, таможенного дела и ряда других.

К административной ответственности могут быть привлечены должностные лица в случае совершения ими административных правонарушений в связи с выполнением организационно-распорядительных или административно-хозяйственных функций руко�водителя, а также лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

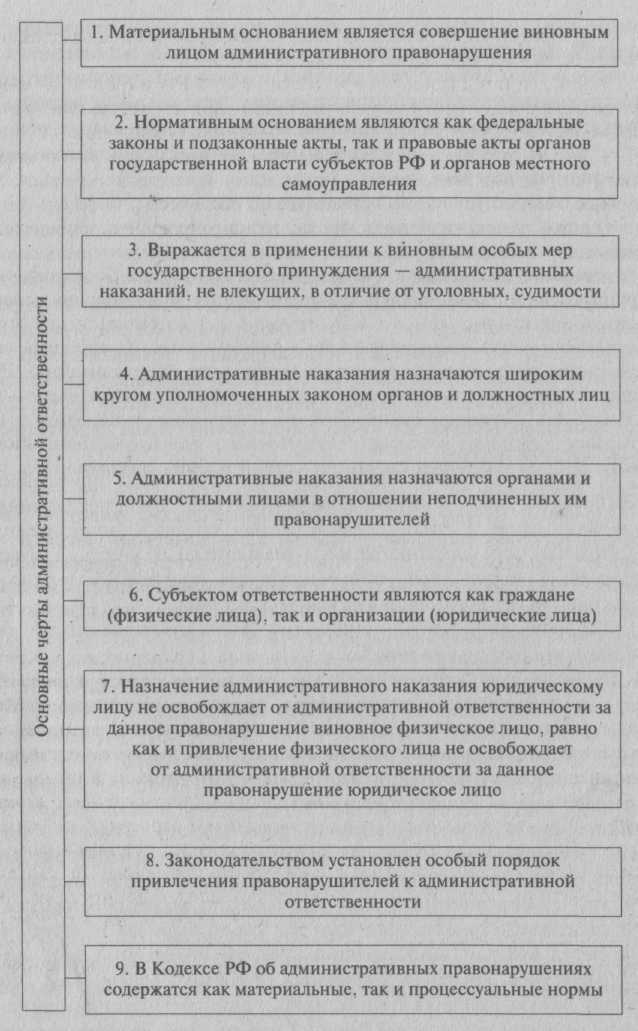

Специфические черты административной ответственности наглядно представлены на рис. 6.2.

Наиболее распространенный вид ответственности руководителей — корпоративная ответственность, средством реализации которой служит механизм иерархического контроля. Ответственность и подотчетность в организации невозможны без авторитета, выраженного в праве руководить. Это право осуществляется с помощью скалярной цепи — канала отдачи команд, идущих сверху вниз, и обратного канала ответственности и подотчетности, идущего снизу вверх (так называемая «властная вертикаль»). Если высший руководитель организации может назначать и отстранять своих заместителей, те — своих подчиненных и так далее, то таким образом каждый менеджер в организации является ответственным и подотчетным перед каждым вышестоящим уровнем иерархии и механизм иерархического контроля становится всеобъемлющим. Тем, кто «внизу», всегда придется осуществлять принятые на вышестоящем уровне решения под угрозой санкций или отставки и держать ответ перед руководством за свои решения.

Рис. 6.2. Основные черты административной ответственности

Корпоративная ответственность в зависимости от вида санкций может быть дисциплинарной и материальной.

• дисциплинарная ответственность — форма воздействия, использующая дисциплинарные взыскания: замечание, выговор, перевод на низшую должность, увольнение;

• материальная ответственность — обязанность сотрудника возместить организации, в которой он работает, имущественный ущерб, причиненный по его вине.

Однако и механизм иерархического контроля имеет определенные ограничения.

Масштаб организации и объем решаемых проблем. В достаточно крупной организации чем выше поднимается менеджер по иерархической лестнице, тем меньше времени у него остается для хотя бы общего контроля решений своих подчиненных. Кроме того, современная организация предполагает глубокую специализацию. Руководитель же всегда вынужден обобщать, и тем больше, чем выше его статус в иерархии. Таким образом, очень часто руководитель не обладает знанием проблемы, достаточным для самостоятельного анализа предложенного специалистами решения, даже если бы он обладал временем.

По этим же причинам многие управленческие решения инициируются более низкими звеньями. В значительной степени на высших уровнях иерархии принятие руководителем рекомендаций своих сотрудников основано на доверии к подчиненным. «Немалая часть функций руководителя состоит в том, чтобы придавать официальный статус решениям подчиненных»1. 1 Саймон Г. и др. Менеджмент в организациях: Сокр. пер. с англ. — М.: Экономика, 1995.

Еще одним ограничителем механизмов иерархического Контроля как средства обеспечения ответственности является отождествление руководителя со своим структурным подразделением. Менеджер встает на точку зрения своих подчиненных и, как правило, пытается защитить их от критики извне: ведь это «его» организационная единица, ее сотрудники — «его» сотрудники, и он не может играть роль независимого контролера. Действительно, иерархический контроль ставит перед руководителем серьезную дилемму. Если менеджер не отождествляет себя со своими подчиненными и придерживается независимой точки зрения, то вряд ли сможет обеспечить их подчинение и добиться согласия с ценностями, лежащими в основе принимаемых решений. Если же он отождествляет себя с подчиненными, то разделяет и свойственные им ценности, а следовательно, не сможет эффективно контролировать принимаемые ими решения.

Недостатки процессов коммуникации. Довольно частые сбои в процессе обмена информацией также являются ограничителем механизма иерархического контроля. Если исполнители недостаточно информированы о том, что думают их высшие менеджеры, то и руководство мало знает о подлинных настроениях и мыслях подчиненных. Если о мотивах и целях принятия решений вовремя не сообщается, если информация фильтруется или искажается в процессе коммуникации, то в той же степени перестает действовать и иерархический контроль.

Кроме рассмотренных выше формальных видов ответственности, руководитель несет за свои решения еще и неформальную — моральную ответственность — необходимость следовать нормам человеческих отношений, механизмом реализации которой является организационная культура.

Под организационной культурой понимается вся совокупность групповых ценностей, норм поведения и способов деятельности, разделяемых членами организации. Организация, существующая достаточно долго, формирует в себе определенную культуру. В соответствии с ней развивается комплекс правил и традиций, которые соединяют прошлое и настоящее, нынешние решения согласуются с прошлыми, а прошлые и нынешние — с будущими.

В организации действуют довольно мощные психологические факторы, обеспечивающие соответствие принимаемых решений организационной культуре, ее ценностям, традициям, нормам поведения. Если принятое решение выпадает из этой культуры, то ставит под сомнение авторитет руководителя и требует от него трудных и болезненных объяснений.

Таким образом, устанавливая неписаные правила, организационная культура ограничивает принимаемые решения еще и определенным кругом моральных принципов, норм и традиций и тем самым заполняет бреши, неизбежно оставляемые механизмами формального контроля.

Дисциплинарная ответственность наступает при бездействии или ненадлежащем выполнении задания. Исполняется в форме взыскания, замечания, выговора, перевода на другую работу, увольнения.

Административная ответственность устанавливается за совершение административного правонарушения, нарушения прав и свобод граждан. Нормативно-правовой основой для реализации административной ответственности является административное и гражданское право и другие регламенты.

Экономическая ответственность восполняет ущерб от разработки и реализации управленческого решения в материальной или денежной форме.

Этическая ответственность приходит в случае нарушения этических норм, общих ценностей и правил этики, соблюдение которых обязательно для всех работников организации.

Материальная ответственность — обязанность возместить ущерб в пределах и порядке, установленном законодательством. Может наступить наряду с дисциплинарной ответственностью.

Социальная ответственность — свойство характера личности, наряду с чуткостью, скромностью, смелостью, щедростью, настойчивостью, гордостью приобретаемая в результате воспитания и учета моральных норм общества.

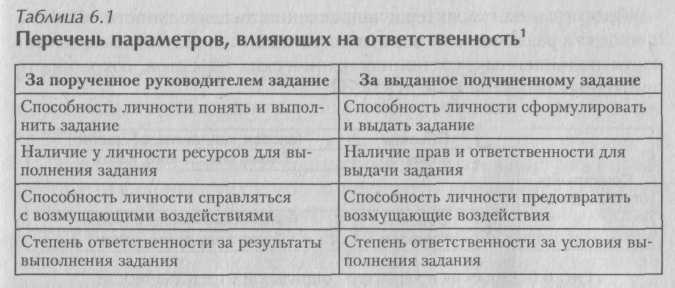

Ответственность зависит от объектно-субъектных отношений и ряда аспектов, связанных с передачей и выполнением задания (табл. 6.1).

Ответственность личности связана со следующими ее характеристиками: порядочностью, точностью, пунктуальностью, честностью, справедливостью, принципиальностью.

Социальная ответственность возникает при выполнении служебных, гражданских, общественных и личных обязанностей и отражает стремление личности соблюдать общепринятые социальные нормы. Различают индивидуальную, групповую и общественную ответственность. Социальная ответственность неразрывно связана с исполнением социальных инициатив в рамках принятых социальных целей (рис. 6.7).

Социальные цели направлены на достижение социальной справедливости, охрану окружающей среды, создание эффективной мотивации труда, достойное пенсионное обеспечение, формирование условий для профессионального и общекультурного развития личности.

Социальная ответственность осуществляется в форме замечаний, выполнения надлежащих действий, изменения общественного мнения, вынесения общественного порицания, объявления о несоответствии должности.

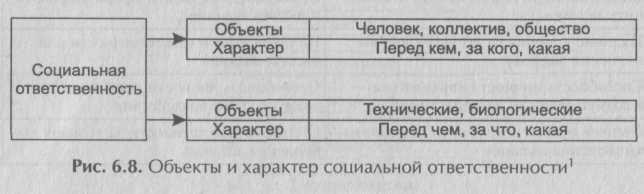

Многогранный характер и направленность деятельности человека приводят к различным видам ответственности: за результаты деятельности подчиненных, состояние технических объектов, сохранность природных ресурсов (рис. 6.8) [55).

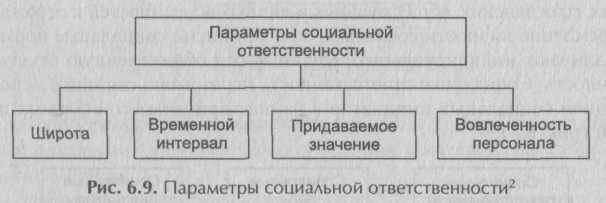

Различают следующие параметры социальной ответственности: широта, временной интервал, придаваемое значение и вовлеченность персонала (рис. 6.9).

Широта определяет диапазон функций управления и деятельности, по которым система берет на себя социальную ответственность, например техническая безопасность, своевременная оплата труда, социальная справедливость.

Временной интервал — это период постоянной сосредоточенности и выполнения конкретных действий, направленных на соблюдение моральных норм в ходе реализации функций управления. Он может быть бессрочным или на период выполнения определенного задания.

Придаваемое значение — уровень важности социальной ответственности относительно технологических целей. Приоритетными являются решения, связанные с социальной сферой.

Вовлеченность персонала — степень участия персонала в реализации социальных целей. Здесь есть два основных пути:

создание отдельных групп в составе коллектива;

работа всего коллектива на общественных началах во внеурочное время.

Так сложилось, что часть социальных инициатив выступает предвестником юридических требований, другие признаются морально необходимыми, но не оформляются директивными актами государственного или муниципального управления. Часто законодательные акты предшествуют появлению социальных инициатив, и тогда они предусматривают юридическую и социальную ответственность ру�ководителя. Если вопросы юридической ответственности руководителей решает суд или арбитраж, то социальная ответственность оценивается обществом, которое иногда гораздо строже законодательства.

Мотивы, активизирующие социальную ответственность руководителя:

чувство долга и предвыборные обещания;

стремление принести больше пользы населению, региону, стране;

чувство удовлетворения от достигнутых результатов;

избежание общественного осуждения;

карьерный рост.

Экологическая ответственность возникает из-за угрозы экологического кризиса в регионе или стране. Экологический кризис — критическое состояние природной среды, вызванное ее загрязнением, бесхозяйственным и халатным отношением.

Стратегия устойчивого развития подразумевает следующие принципы для процессов разработки и реализации управленческих решений:

никакая деятельность не может быть оправдана, если выгода от нее не превышает наносимого ущерба;

ущерб природе должен быть по возможности минимальным.

Эффективность стратегии устойчивого развития оценивается показателями качества жизни населения.

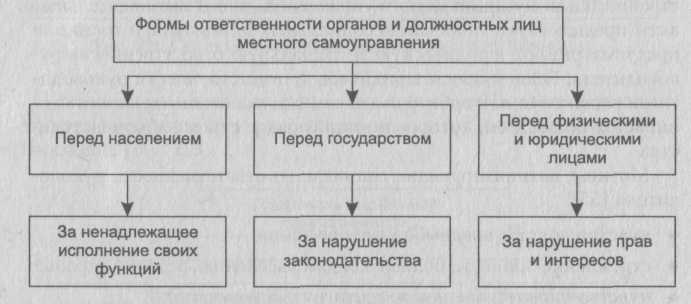

Ответственность органов местного самоуправления.

Федеральный закон устанавливает ответственность органов местного самоуправления за их действия. В данном случае ответственность понимается как наступление правовых последствий для этих органов за принимаемые ими противоправные решения, ненадлежащее исполнение обязанностей и функций.

Предусматриваются следующие виды ответственности органов местного самоуправления [54]:

перед населением;

перед государством;

перед физическими и юридическими лицами (рис. 6.10).

Рис. 6.10. Ответственность органов местного самоуправления'

Ответственность перед населением возникает в результате действий или бездействия органов местного самоуправления, в результате чего органы власти теряют доверие граждан.

Ответственность перед государством наступает при нарушении органами местного самоуправления Конституции и законов РФ, субъектов РФ, устава МО.

Ответственность перед физическими и юридическими лицами наступает при нарушении органами местного самоуправления законных прав и интересов, причинении ущерба, невыполнении условий хозяйственных договоров и соглашений.

Разработал: ст. преподаватель В.Кириленко

Контроль и ответственность при реализации управленческих решений