Інноваційна форма інвестицій

НВЕСТУВАННЯ Тема 5. Інноваційна форма інвестицій

Тема 5. ІННОВАЦІЙНА ФОРМА ІНВЕСТИЦІЙ

5.1. Економічна сутність інновацій та інноваційного процесу

5.2. Критерії оцінки інноваційних проектів підприємств

5.3. Фінансова підтримка інноваційної діяльності

5.1. Економічна сутність інновацій та інноваційного процесу

Основною формою реальних інвестицій є інноваційні інвестиції, які реалізуються у процесі інноваційної діяльності підприємства.

Інновація – це новий підхід до конструювання, виробництва, збуту товарів, завдяки якому інноватор та його компанія здобувають переваги над конкурентами.

Під інновацією розуміють використання результатів наукових досліджень і розробок, націлених на вдосконалення процесу діяльності виробництва, економічних, правових і соціальних відносин у сфері науки, культури, освіти та інших сферах діяльності суспільства.

Інновація розглядається також, як всі нововведення у виробничій, комерційній, фінансовій, маркетинговій, управлінській та інших сферах, будь-які зміни та вдосконалення, що забезпечують суспільний прогрес, економію витрат, підвищення рівня ефективності, рентабельності виробництва.

Згідно з Законом України "Про інноваційну діяльність", інновації – це новостворені або вдосконалені конкурентоздатні технології, продукція або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва та соціальної сфери.

Інновації класифікують за різними ознаками, див. табл. 5.1.

Таблиця 5.1

Класифікація інновацій

|

Ознака класифікації

|

Види інновацій

|

|

За характером здійснюваних структурних змін в процесі виробництва

|

- технічні, які спрямовані на модернізацію обладнання, технічне переоснащення діючих підприємств чи виробництв;

- технологічні, які спрямовані на створення і освоєння у виробництві нової продукції, нових видів послуг, нових технологій;

- виробничі, які пов'язані із зміною виробничої діяльності і структурою виробництва;

- економічні, які направлені на вдосконалення методів і способів планування господарської діяльності, на покращання результатів господарювання;

- управлінські, які пов'язані з покращенням стилю і методів керування, використанням нових способів збору і обробки інформації та прийняття управлінських рішень;

- соціальні, які направлені на поліпшення умов і характеру праці, соціальний розвиток і охорону здоров'я;

- екологічні, які направлені на впровадження заходів щодо охорони навколишнього середовища.

|

|

За результатами

|

Наукові, технічні, конструкторські, виробничі, інформаційні

|

|

За темпами впровадження

|

Стрибкоподібні, швидкі, зростаючі, уповільнені, затухаючі

|

|

За масштабами

|

Глобальні, транснаціональні, регіональні, місцеві

|

|

За результативністю

|

Зростаючі, високі, низькі, стабільні

|

|

За характером ефективності

|

Фінансові, бюджетні, економічні, соціальні

|

|

За розповсюдженням

|

Одиничні, дифузійні

|

|

За охопленням очікуваної частини ринку

|

Локальні, системні, стратегічні

|

|

За глибиною внесених змін

|

Радикальні (базові), покращуючі, модифікаційні

|

|

За місцем у виробничому процесі

|

Сировинні, технологічні, продуктові

|

Крім того, залежно від конкретної мети інвестора розрізняють такі типи інновацій:

- товарна інновація - введення нового продукту;

- технологічна інновація - введення нового методу виробництва;

- ринкова інновація - створення нового ринку товарів або послуг;

- маркетингова інновація - освоєння нового джерела постачання сировини або напівфабрикатів;

- управлінська інновація - реорганізація структури управління;

- соціальна інновація - впровадження заходів щодо покращення життя населення;

- екологічна інновація - впровадження заходів щодо охорони навколишнього середовища.

Інновації можна також розглядати і як вкладення інвестиційного капіталу в нововведення, які призводять до кількісних або якісних змін в підприємницькій діяльності. Інноваціям передує науково-виробнича діяльність, пов'язана з появою нововведення. Ідея нововведення може бути зароджена як інтенція, ініціація або дифузія інновацій.

Інтенція - це ідея, пропозиція або проект, які після опрацювання перетворюються в інновацію.

Ініціація - це рекомендації щодо удосконалення науково-технічної, організаційної, виробничої або комерційної діяльності, метою яких є початок інноваційного процесу або його розвиток.

Дифузія - це процес передавання нововведення комунікаційними каналами між членами соціальної системи в часі. Нововведеннями можуть виступати ідеї, технології тощо, які є новими для суб'єкта господарювання. Це означає, що дифузія інновації - це розповсюдження вже одного разу освоєної і впровадженої інновації у нових умовах.

Інноваційні інвестиції пов'язані з вкладанням коштів в нематеріальні активи. Складовою частиною інновацій є інтелектуальні інвестиції, під якими розуміють вкладення у вигляді інтелектуальної власності.

Інноваційні інвестиції здійснюються у двох формах:

- шляхом придбання готової науково-технічної продукції;

- шляхом розробок науково-технічної продукції.

Перша форма включає такі напрями:

- придбання патентів на наукові відкриття і винаходи, промислові зразки і. товарні знаки;

- придбання "ноу-хау" - сукупності технічних, технологічних, комерційних і інших знань, оформлених у вигляді технічної документації, навичок або виробничого досвіду, необхідних для організації господарської діяльності, але незапатентованих.

Придбання патентів і ноу-хау здійснюється на основі ліцензійної угоди, однією із форм якої є франчайзинг, тобто продаж і придбання ліцензії на технології або товарний знак фірми при умові дотримання покупцем продиктованих продавцем ліцензійних стандартів якості продукції чи надання послуг.

Друга форма включає:

- розробку нової науково-технічної продукції в рамках підприємства своїми силами;

- розробку нової науково-технічної продукції на замовлення підприємства. Такий напрям одержав назву інжинірингу - надання певних видів послуг щодо складання технічного завдання, проведення передпроектних робіт, техніко-економічного об'рунтування інвестиційних проектів, проектно-пошукових робіт, розробки проектно-кошторисної документації, консультування.

Результати розробки науково-технічної продукції можуть бути представлені у формі технологічної і конструкторської документації, наукових звітів, методичних рекомендацій, опису комп'ютерних програм, програмного забезпечення тощо.

Підготовка, обґрунтування, освоєння та контроль за впровадженням нововведення є інноваційною діяльністю.

Інноваційна діяльність - це діяльність, що спрямована на використання та комерціалізацію результатів наукових досліджень та розробок і зумовлює випуск на ринок нових конкурентоздатних товарів та послуг. Вона містить:

- випуск та розповсюдження нових видів техніки та технологій:

- прогресивні міжгалузеві структурні зрушення;

- реалізацію довгострокових науково-технічних програм з великими термінами окупності витрат;

- фінансування фундаментальних досліджень для здійснення якісних змін у стані виробничих сил країни;

- розробку і впровадження нових ресурсозберігаючих технологій, спрямованих на покращення соціального стану населення, екологічної ситуації тощо.

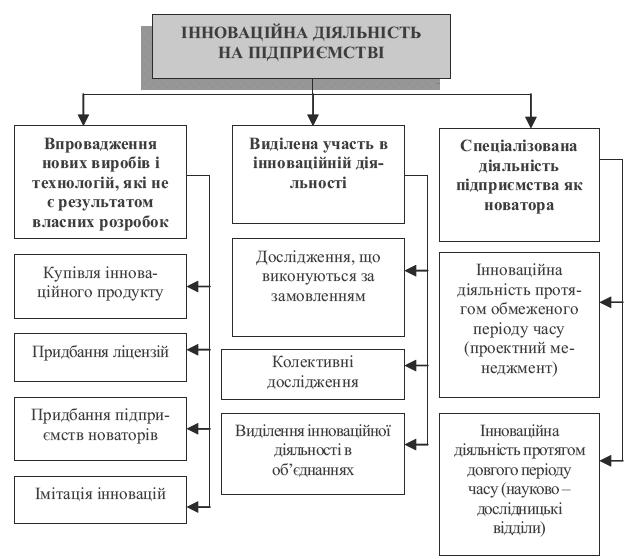

Інноваційна діяльність на підприємстві може здійснюватися у трьох видах, див. рис. 5.1:

- впровадження нових виробів і технологій, які не є результатом власних розробок;

- виділена участь в інноваційній діяльності;

- спеціалізована діяльність підприємства як новатора.

Рис. 5.1. Види інноваційної діяльності на підприємстві

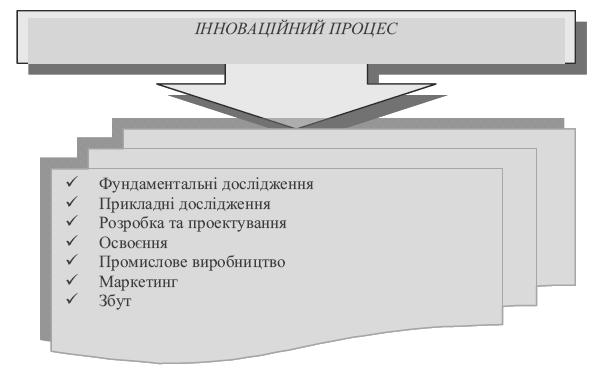

Сукупність етапів з формуванням нових знань про предмет або явище та їх застосування на практиці з метою отримання цільового результату – очікуваного ефекту або їх сукупності, що супроводжується певними затратами праці, коштів і часу, називається інноваційним процесом. Інноваційний процес охоплює весь комплекс відносин виробництва та споживання та є періодом від зародження ідеї до її комерційної реалізації, див. рис. 5.2.

Інноваційний процес у різних сферах діяльності внаслідок розвитку науково-технічного прогресу може проходити різні, щодо тривалості та витрат, етапи. У виробничому (інвестиційному) середовищі цей процес проходить такі стадії:

1) сертифікація (патентування) ідеї;

2) наукове і техніко-економічне обґрунтування нового продукту або технології;

3) експериментальне освоєння зразків;

4) доведення до промислового виробництва;

5) одержання нового продукту у необхідному обсязі для його комерціалізації.

Рис. 5.2. Модель інноваційного процесу

Враховуючи ці стадії, розрізняють три форми інноваційного процесу:

- простий внутрішньо організаційний (натуральний);

- простий міжорганізаційний (товарний);

- розширений.

Простий внутрішньо організаційний інноваційний процес - це процес створення і використання нововведення у межах однієї організації.

Простий міжорганізаційний інноваційний процес передбачає відокремлення функцій створення і виробництва нововведення від функції його споживання. Це означає, що воно стає предметом купівлі-продажу.

Розширений інноваційний процес знаходить своє відображення в появі нових виробників нововведення, у порушенні монополії виробника-початківця, що сприяє за допомогою взаємної конкуренції удосконаленню споживчих якостей товару.

Об'єктами інноваційної діяльності є:

- інноваційні програми та проекти;

- нові знання та інтелектуальні продукти;

- виробниче обладнання та процеси;

- інфраструктура виробництва і підприємництва;

- організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва і соціальної сфери;

- сировинні ресурси, засоби їх видобування і переробки;

- товарна продукція;

- механізми формування споживчого ринку і збуту товарної продукції.

Найчастіше об'єкти інноваційної діяльності мають форму інноваційного проекту - це комплекс документів, що визначає процедуру і комплекс усіх необхідних заходів (у тому числі інвестиційних) щодо створення і реалізації інноваційного продукту або інноваційної продукції. Інноваційним визнається проект, яким передбачаються розробка, виробництво і реалізація інноваційного продукту і (або) інноваційної продукції, державна підтримка реалізації інноваційного проекту надається за умови його державної реєстрації.

Інноваційний проект, зазвичай, містить таку інформацію:

- загальну інформація про проект: пріоритетні напрями; назву проекту, його зміст (повний і короткий); стрижневі слова; дані про заявника проекту;

- науково-технічну характеристику проекту: міру новизни; рівень технології; міру захищеності;

- місце реалізації проекту і основні ринки збуту;

- строки реалізації проекту і його основних етапів;

- об'єми та інші фінансові показники проекту;

- ефективність проекту: економічна, екологічна, бюджетна, соціальна.

Усі інноваційні проекти мають пройти державну реєстрацію, яку здійснює за поданням суб'єктів інноваційної діяльності спеціально уповноважений центральний орган виконавчої влади у сфері інноваційної діяльності. Цей орган веде Державний реєстр інноваційних проектів. Необхідною умовою занесення проекту до Державного реєстру інноваційних проектів є його кваліфікування.

Проекти, визнані за результатами експертизи інноваційними, заносяться спеціально уповноваженим центральним органом виконавчої влади у сфері інноваційної діяльності до Державного реєстру інноваційних проектів. Інноваційні проекти з пріоритетних напрямів інноваційної діяльності, затверджених Верховною Радою України, визнаються пріоритетними інноваційними проектами.

Результатом виконання інноваційного проекту та науково-дослідною та дослідно-конструкторською розробкою нової технології (у тому числі - інформаційної) чи продукції з виготовленням експериментального зразка чи дослідної партії є інноваційний продукт, який має відповідати таким вимогам:

- він є реалізацією (впровадженням) об'єкта інтелектуальної власності (винаходу, корисної моделі, промислового зразка, топографії інтегральної мікросхеми, селекційного досягнення тощо), на які виробник продукту має державні охоронні документи (патенти, свідоцтва) чи одержані від власників цих об'єктів інтелектуальної власності ліцензії, або реалізацією (впровадженням) відкриттів. При цьому використаний об'єкт інтелектуальної власності має бути визначальним для цього продукту;

- розробка продукту підвищує вітчизняний науково-технічний і технологічний рівень;

- в Україні цей продукт вироблений (буде вироблено) вперше, або якщо не вперше, то порівняно з іншим аналогічним продуктом, представленим на ринку. Крім того, він є конкурентоздатним і має суттєво вищі техніко-економічні показники.

Об'єктом інноваційної діяльності може бути і інноваційна продукція - це нові конкурентоздатні товари чи послуги. Інноваційною вона може бути визнана, якщо відповідає таким вимогам:

- вона є результатом виконання інноваційного проекту;

- така продукція виробляється (буде вироблена) в Україні вперше, або якщо не вперше, то порівняно з іншою аналогічною продукцією, представленою на ринку, є конкурентоздатною і має суттєво вищі техніко-економічні показники.

Інноваційна продукція може бути результатом тиражування чи застосування інноваційного продукту, крім того, інноваційною продукцією може бути визнано інноваційний продукт, якщо він не призначений для тиражування.

Суб'єктами інноваційної діяльності можуть бути фізичні й юридичні особи України, фізичні і юридичні особи іноземних держав, особи без громадянства, об'єднання цих осіб, які провадять в Україні інноваційну діяльність і (або) залучають майнові та інтелектуальні цінності, вкладають власні чи запозичені кошти в реалізацію в Україні інноваційних проектів.

За характером діяльності та змістом інноваційної діяльності усі суб'єкти поділяють на три групи, див. рис. 5.3.

Рис. 5.3. Суб'єкти інноваційної діяльності

Активну участь в інноваційному процесі беруть державні органи управління. Вони визначають правові, економічні та організаційні засади державного регулювання інноваційної діяльності в Україні, а також встановлюють форми стимулювання інноваційних процесів, спрямованих на підтримку розвитку економіки України інноваційним шляхом.

Спеціально уповноваженим центральним органом виконавчої влади у сфері інноваційної діяльності, який здійснює заходи щодо проведення єдиної науково-технічної та інноваційної політики, є Державне агентство з інвестицій та управління національними проектами України.

Основним суб'єктом інноваційної діяльності є інноваційне підприємство - це підприємство (об'єднання підприємств) будь-якої форми власності, якщо більше 70 % обсягу його продукції (у грошовому вимірі) за звітний податковий період становлять інноваційні продукти та (або) інноваційна продукція. Інноваційне підприємство може функціонувати у вигляді технополісу, технопарку, інноваційного центру, бізнес-інкубатора тощо.

Інноваційні підприємства розрізняються переважно цілями проектів і місцевою специфікою їх реалізації. Метою їх створення є інтенсифікація процесу розробки і впровадження у виробництво новітніх техніки та технологій, підготовка висококваліфікованих кадрів.

З метою створення та широкого застосування конкурентоспроможних на світовому ринку нових технологій та наукової продукції, посилення впливу інноваційних чинників на структурну переорієнтацію економіки Кабінет Міністрів України прийняв постанову "Про затвердження Положення про порядок створення та функціонування технопарків та інноваційних структур інших типів".

Цим документом визначено, що інноваційною структурою є юридична особа будь-якої організаційно-правової форми, створена відповідно до законодавства, або група юридичних і фізичних осіб, яка діє на основі договору про спільну діяльність, з визначеними галуззю діяльності та типом функціонування, орієнтованим на створення та впровадження та наукоємної конкурентоспроможної продукції.

Найдосконалішими формами інноваційних структур системи "наука - виробництво - соціальна сфера" є технополіси та технопарки. Створенню яких у розвинених країнах останніми десятиліттями надається виняткове значення.

Технополіс - це науково-промисловий комплекс, створений для виробництва нової прогресивної продукції або розроблення нових наукоємних технологій на базі тісних відносин з університетами і науково-технічними центрами. У ньому поєднуються наука, техніка і підприємництво, здійснюється тісне співробітництво між академічною наукою, підприємцями, місцевими і центральними органами влади.

До складу технополісів можуть входити: науково-дослідні організації та установи; промислові підприємства; культурно-побутові об'єкти; комунальні та інформаційні мережі; проектно-конструкторські центри та дослідні виробництва; фінансово-кредитні установи; торговельні, посередницькі, консультаційні та інші структури.

Зазвичай технополіси створюються в місцях розташування найбільших співтовариств учених та університетів; поряд із найбільшими промисловими компаніями і в місцях концентрації висококваліфікованих фахівців; на перетині найбільших авто- і повітряних шляхів; у місцях із сприятливими природними та кліматичними умовами, високим культурним рівнем населення.

Світовий досвід свідчить, що одним з найефективніших шляхів державної підтримки високотехнологічних, наукомістких, екологічно чистих виробництв є створення регіональних науково-технологічних парків.

Технопарк створюється для розвитку наукомістких технологій, наукомістких фірм. Це своєрідна фабрика з виробництва середніх і малих ризикових інноваційних підприємств. Одна з найважливіших функцій технопарку - постійне формування нового бізнесу і його підтримка. Проте технопарк має власну, відмінну від інших парків організаційно-функціональну структуру.

Науково-технологічний парк - це комплекс дослідних інститутів, лабораторій, дослідних заводів, створюваних на заздалегідь підготовлених територіях навколо великих університетів з розвиненою інфраструктурою (лабораторні корпуси, виробничі приміщення багатоцільового призначення, інформаційно-обчислювальні центри колективного користування, системи транспортних та інших комунікацій, магазини, житлові приміщення).

В основу створення технопарків покладені такі принципы:

- координація діяльності та співробітництво таких головних ланок, як наука, вища школа, державний сектор виробництва, приватні компанії, місцеві та регіональні органи управління;

- підтримка малого наукомісткого бізнесу;

- концентрація і використання ризикового капіталу.

Діяльність технопарку базується на повному використанні існуючих ресурсів для найкращого забезпечення діяльності дрібних венчурних (ризикованих) фірм, які входять до його складу.

Основою ієрархічної будови технопаркових структур є модульний принцип.

Головним елементом, який використовується при їх будівництві, є інкубатор. Технопарк є сукупністю таких центрів, кожен з яких реалізує спеціалізований набір інноваційних послуг. Сукупність технопарків, інкубаторів і комплекс різноманітних структур, які забезпечують життя міста, утворюють технополіс. Регіони науки та технології можуть містити технополіси, технопарки та інкубаторії, а також розгалужену інфраструктуру, яка підтримує наукову та виробничу діяльність.

Одним із потенційно найефективніших економічних засобів прискореного впровадження інновації та економічного розвитку вважають бізнес-інкубатори.

Головне призначення бізнес-інкубатора — першочергова підтримка малого (переважно інноваційного) підприємництва. Вченим, інженерам, винахідникам, що виявили бажання організувати власний бізнес, надається в інкубаторі пільговий доступ до всього необхідного для здійснення своїх ідей.

Фірми, що створюються, проходять через бізнес-інкубатор ряд етапів:

- відбір нового клієнта з числа претендентів;

- перший рік роботи (надання юридичної, фінансової, технічної допомоги на пільгових умовах);

- другий і третій роки - становлення і зростання фірми, збільшення кількості її працівників (скорочується допомога, умови діяльності наближаються до тих, які існують у "зовнішньому середовищі");

- вихід фірми з бізнес-інкубатора (бізнес-інкубатор надає допомогу при розміщенні підприємства на новому місці).

Інкубатори, зазвичай, забезпечують себе на засадах самофінансування. Відомо, що вони бувають трьох типів:

1) безприбуткові – ті, що працюють із залученням коштів місцевих органів влади, які зацікавлені у створенні робочих місць та економічному розвитку регіону;

2) прибуткові – ті, що не надають пільги при здаванні в оренду свого майна (орендарям пропонується широке коло різноманітних послуг, однак сплачують вони тільки ті із них, якими реально скористалися);

3) бізнес-інкубатори при вищих навчальних закладах налають ефективну підтримку підприємствам: необхідні консультації науковців, дослідну та лабораторну базу, обчислювальну техніку, можливість підвищити рівень своїх знань через спілкування з викладачами та користування бібліотекою. Завдяки такій підтримці підприємства опановують високотехнологічну продукцію або займаються комерціалізацією інноваційної продукції, яка розроблена вченими закладу.

Активними учасниками інноваційної діяльності є венчурні (ризикові) компанії. Це підприємства, діяльність яких спрямована на наукові дослідження, впровадження нововведень та фінансування інноваційних проектів. Діяльність венчурних компаній пов'язана з дуже високою мірою ризику, але таке підприємство має значні переваги:

- можливість вільної науково-технічної творчості;

- наявність стійкого положення на інвестиційному ринку;

- можливість швидкого збагачення. Такі компанії обіцяють по своїх акціях (сплачують) достатньо високі дивіденди;

- можливість швидкої переорієнтації на інші напрями дослідницької діяльності;

- вузька спеціалізація, конкуренція фінансових та матеріальних ресурсів на обраному напряму досліджень.

Основним критерієм класифікації венчурного підприємництва є джерело інвестування. В зв'язку з цим, основними організаційними формами венчурного підприємництва є:

- внутрішні венчурні фірми, які створюються у вигляді науково-дослідних відділів при великих промислових корпораціях;

- незалежні венчурні фірми, які організовуються у вигляді акціонерних товариств, та працюють за рахунок коштів приватних та інституцій них інвесторів;

- впроваджуванні компанії, які створюються однією чи кількома великими корпораціями у вигляді науково-дослідних консорціумів і працюють за замовленням засновників;

- зовнішні венчурні фірми, що фінансуються інвестиційними фондами, компаніями, трастами. Мета таких фірм - акумулювання венчурного капіталу у великих обсягах та фінансування спеціалізованих інноваційних (ризикових) проектів.

Усі венчурні фірми найчастіше обслуговують дві перші стадії інноваційного процесу - народження або пошук ідеї і техніко-економічне обґрунтування проекту. Більший фірми можуть також виготовляти дослідні зразки та вивчати ринки збуту.

5.2. Критерії оцінки інноваційних проектів підприємств

Інноваційний проект, ефективний для підприємства певної галузі чи регіону, може виявитися непридатним для інших через об'єктивні та суб'єктивні причини, наприклад, умови розміщення, рівень компетентності персоналу, політичну волю місцевої влади та населення тощо.

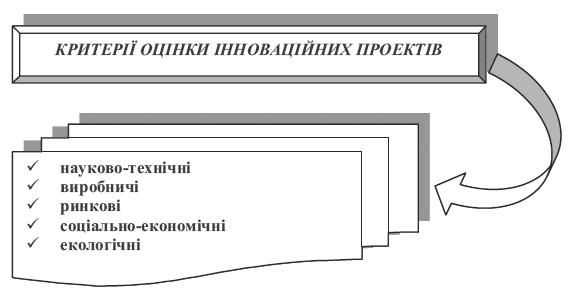

На практиці оцінка інноваційних проектів суб'єктів господарювання проводиться на основі критеріїв, що враховують основні фактори впливу на їх ефективність, рис. 5.4.

Рис. 5.4. Критерії оцінки інноваційних проектів

Науково-технічні критерії враховують:

- перспективи впровадження науково-технічних рішень;

- патентну чистоту продукції і патентоспроможність технічних рішень, що використовуються;

- перспективність застосування очікуваних результатів у майбутніх розробках.

До виробничих критеріїв належать: забезпеченість виробництва матеріально-технічними та трудовими ресурсами та необхідним устаткуванням; технологічність нововведень; забезпеченість виробництва кваліфікованим персоналом; екологічні вимоги.

Ринкові критерії передбачають: відповідність проекту потребам ринку; комерційний успіх від провадження проекту; рівень реклами для просування запропонованого продукту на ринок; конкурентоспроможність продукції за ціною та якістю, захищеністю від старіння тощо.

Економічні критерії містять дані про: необхідні обсяги фінансування для реалізації проекту; передбачуваний річний прибуток; термін окупності проекту; частку власних коштів підприємства у повній вартості проекту.

Соціальні та екологічні критерії визначають: вплив реалізації проекту па рівень зайнятості населення; вилив виробничих процесів, задіяних у реалізації проекту, на навколишнє природне середовище тощо.

Оцінювання інноваційного проекту здійснюється визначенням:

1) міри відповідності ринковій та інноваційній стратегіям підприємства, тобто наскільки ідея (задум) і завдання проекту збігаються з цілями і стратегіями розвитку підприємства. Формалізована оцінка такої відповідності повинна бути в основі середньо та довгострокової концепції розвитку підприємства в умовах ринкових відносин перехідного періоду;

2) рівня наукової новизни (коефіцієнта новизни), а саме, здійснюється зміна стану інноваційного продукту від виникнення інноваційного задуму до обґрунтування можливості і доцільності створення самого продукту. Проводяться теоретичні й експериментальні дослідження, розробка методик розрахунків і обґрунтування оптимальних схем компонувань моделей (макетів, експериментальних зразків) виробів. Здійснюється розробка проекту та техніко-економічного обґрунтування розробки нового продукту (системи, устаткування, комплексу). На стадії науково-дослідних робіт перевіряється патентна чистота проведених наукових досліджень і розробок, рівень дослідно-конструкторських робіт (ДКР) - (коефіцієнт прогресивності). ДКР є основою визначення типового життєвого циклу виробничих інновацій і розробки робочої конструкторської документації для виготовлення дослідного зразка продукції. ДКР завершуються іспитом і прийманням дослідних зразків нових продуктів. При цьому оцінюється імовірність розгортання серійного виробництва цих продуктів;

3) стану розвитку виробництва, якому передує підготовка до освоєння нового продукту; виготовлення та приймання виробів настановної серії; проведення кваліфікаційних (настановних) іспитів; сертифікація типу продукції за зразками настановної серії. При проектуванні розширеного виробництва за рахунок впровадження нового продукту обґрунтовується збільшення виробничої потужності підприємства; проводиться навчання виробничого персоналу новим технологічним процесам, правилам роботи на новому обладнанні; здійснюється вибір системи контролю якості, засобів виміру і контролю, оцінюється необхідність залучення суміжників на усіх етапах виробництва інноваційної продукції;

4) рівня потреби в інноваціях. Для реалізації інноваційного проекту необхідно, щоб маркетингові дослідження продуктового ринку на основі прогнозування потреби у виробничих інноваціях підтвердили його потребам та виявили конкретних майбутніх споживачів. При цьому визначається прогнозний попит на інноваційний продукт, що на початковий період пропозиції його на ринку через патентну чи іншу тимчасову монополію певного підприємства (організації) на новий продукт буде одночасно попитом на його продукцію. Кінцевою метою інноваційного маркетингу є оцінка обсягу продажів, що буде забезпечений у результаті випуску нового продукту, крім того - загальний розмір ринку, частку ринку, термін випуску нової продукції, канали її просування на ринок тощо;

5) обсягів інвестицій. При виборі інноваційного проекту велике значення має правильна оцінка ефективності виробничих інновацій. На підприємствах новий інноваційний проект розглядається у сукупності з уже обґрунтованими інноваційними проектами, що мають свої джерела та обсяги фінансування. Зазвичай, підприємство направляє ресурси на розробку декількох інноваційних проектів, у цьому випадку поява невдач при розробці одного з проектів буде компенсована успіхом від реалізації інших. Крім того, оцінюються кількісно усі витрати, необхідні для створення інноваційного продукту;

6) рівня інноваційного ризику. При реалізації інноваційного проекту завжди виникає невизначеність, обумовлена несприятливими наслідками і ситуаціями. У цьому випадку аналіз таких наслідків (ризиків) дає можливість підприємству (організації) прийняти рішення про доцільність виконання робіт з інноваційного проекту, що оцінюється, і вироблення заходів для захисту від можливих фінансових та інших видів витрат. Щодо інноваційного проекту завжди існує імовірність, що проект виявиться невиправданим з науково-технічної точки зору чи технічно успішний проект зазнає невдачі на інноваційному ринку.

Слід зазначити, що досконала оцінка інноваційного проекту містить аналіз усіх перерахованих вище основних елементів реалізації проекту.

Оцінка та відбір інноваційних проектів може базуватися на різних методиках та орієнтуватися на різні критерії. Вибір методики та критеріїв залежить від специфіки інноваційного проекту, типу галузі та ряду інших факторів. Загалом економічна ефективність інноваційних проектів залежить від таких чинників:

Перше: при оцінці ефективності інновацій необхідно враховувати не лише загальний обсяг доходу (корисного результату), який очікується за весь строк корисного використання нововведення, але і його приріст, порівняно з аналогами. Це означає, що при техніко-економічному обґрунтуванні вибору найкращого варіанту інновацій слід виходити як з теорії порівняльної оцінки ефективності, так і з теорії абсолютної ефективності. Порівняльна ефективність дає можливість обрати найкращий варіант з можливих. Своєю чергою, абсолютна ефективність інновацій дає змогу оцінити реальний вплив обраного варіанту проекту на покращення господарської діяльності підприємства. Тобто, вибір найкращого варіанту не означає, що він найліпший із тих, що існують у природі.

Друге: ефективність інновацій переважно залежить від життєздатності проекту, тому рекомендується розрізняти:

а) розрахунковий рік впровадження;

б) перший рік після закінчення нормативного строку освоєння нововведення;

в) початковий строк корисного використання інновацій;

г) строк корисного використання нововведення;

д) останній рік строку корисного використання інновацій.

Зазвичай, за розрахунковий рік впровадження приймається другий або третій календарний рік серійного випуску нової продукції або другий рік використання нової технології, нових методів організації управління, виробництва, праці тощо.

За початковий рік строку корисного використання інноваційного проекту приймається рік початку фінансування робіт з його реалізації. Такий підхід не завжди прийнятний для оцінки ефективності нововведення, оскільки одноразові витрати на його реалізацію можуть здійснюватися протягом багатьох років. При цьому одночасно може бути отриманий корисний результат, наприклад при масштабних інноваційних проектах та участі в їх реалізації зацікавлених державних та комерційних структур.

Виходячи з цього, при оцінці ефективності інновацій усі витрати (одноразові та поточні), а також заплановані результати приводяться до розрахункового року за допомогою як коефіцієнтів дисконтування, так і коефіцієнтів нарощування. На відміну від цього, при оцінці ефективності інноваційних проектів приведення поточних витрат та результатів здійснюється шляхом їх дисконтування до початкового року здійснення одноразових витрат.

Третє: при оцінці ефективності нововведень, на відміну від оцінки ефективності інвестицій, слід більше приділяти уваги процесу вибору найкращого варіанту з можливих. При відборі найкращого варіанту необхідно забезпечити їх зіставлення не лише за фактором часу, але й за обсягом виробництва нової продукції (робіт), та за якісними соціальним та екологічними факторами. Критерії для порівняння варіантів такі:

- на етапі формування портфеля науково-дослідних робіт - показники найкращої техніки, спроектованої в Україні або за кордоном, яка може бути закуплена в необхідній кількості або розроблена та виготовлена на основі ліцензії в країні. За відсутності аналогів для порівняння та неможливості використання даних про іноземні аналоги за базу для порівняння приймаються показники найкращої вітчизняної техніки;

- на етапі формування планів з освоєння нововведення - показники замінної техніки (аналогу);

- на етапі техніко-економічного обґрунтування вибору найкращого варіанту має дотримуватися як державний підхід, так і підхід, що враховує інтереси виробників та інвесторів (інвесторів проекту), що передбачає:

- оцінку ефективності з урахуванням суміжних позитивних та негативних результатів в інших сферах економіки (соціальній, екологічній та зовнішньоекономічній);

- проведення розрахунків економічної ефективності на стадіях усього життєвого циклу інновацій, у т. ч. НДДКР, освоєння, серійне виробництво, а також період його використання;

- застосування у розрахунках системи економічних нормативів (витрат, оподаткування, плати за землю, страхування ризиків, нормативних розрахунків з банками за кредити, нормативів перерахунку валютної виручки тощо);

- розрахунок показників народногосподарської ефективності, які враховують вплив інновацій на державні інтереси (через систему податків та зборів), інтереси виробників та споживачів.

При оцінці ефективності інновацій витрати та доходи, що формуються до початку розрахункового року, коригуються на коефіцієнт нарощування, а після його закінчення - на коефіцієнт дисконтування. Приведення різних за часом витрат до розрахункового року здійснюється лише при визначенні оціночних показників ефективності з метою прийняття рішення про доцільність реалізації нововведення.

Четверте: методи оцінки ефективності інновацій мають враховувати державні інтереси, інтереси творців, виробників, споживачів та бюджетів, водночас методи оцінки ефективності інвестицій дублюють один одного і дають можливість оцінити ефективність інвестицій лише з позицій інвестора при заданих ним обмеженнях.

П'яте: методи оцінки ефективності нововведень мають містити показники інтегрального (загального) ефекту від створення, виробництва та експлуатації нововведень, що дає можливість не лише дати загальну (комплексну) оцінку ефективності нововведення, але й визначити внесок кожного з учасників інвестиційної діяльності.

Шосте: для оцінки ефективності нововведень доцільно застосовувати не лише методи дисконтування, але й методи компаундингу та ануїтету, у цьому випадку з'являється можливість визначити економічний ефект за кожним роком корисного використання нововведення та найкраще прив'язати показники ефективності з реальними господарськими процесами, які будуть здійснюватися в економіці. На відміну від цього, при оцінці ефективності інвестиційних проектів витрати та результати, що проектуються на майбутнє, приводяться до поточного року методом дисконтування, що обтяжує можливість визначення економічного ефекту за кожним кроком корисного використання інвестиційного проекту, і, як наслідок, не дає можливості оцінити значення показників ефективності у недалекій перспективі.

Сьоме: оцінка ефективності нововведень обумовлює використання двох норм доходу на капітал: норму для приведення одноразових витрат до розрахункового року, яка приблизно має відповідати нормі прибутку, яку гарантує банк інвесторам за депозитними рахунками; друга норма доходу узгоджує інтереси інвесторів та виробників нововведень. До речі, методи оцінки ефективності інвестицій ґрунтуються тільки на єдиній нормі доходу на капітал.

З урахуванням викладеного, можна зробити висновок, що для оцінки ефективності інновацій має використовуватися система показників, а не один з них, яким би не був він багатим за економічним змістом.

Діюча методика оцінки ефективності виконання інноваційних проектів та діяльності технологічних парків рекомендує оцінювати результат виконання кожного інноваційного проекту за сумарною кількістю балів, нарахованих за такими критеріями ефективності (ЕФ):

1. Показник прибутковості інноваційного проекту:

ЕФ1 = ОП / З, (5.1)

де ОП - сума отриманого прибутку, млн. грн.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

2. Показник чистої прибутковості:

ЕФ2 = ОЧП / З, (5.2)

де ОЧП - сума отриманого чистого прибутку, млн. грн.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

3. Обсяг реалізованої інноваційної продукції, товарів, послуг:

ЕФ3 = О / З, (5.3)

де О - обсяг продукції у млн. грн.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

4. Кількість працюючих, задіяних у виконанні проекту:

ЕФ4 = К / З, (5.4)

де К - кількість працюючих, осіб;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

5. Бюджетна ефективність інноваційного проекту:

ЕФ5 = БЕП / З, (5.5)

де БЕП - обсяг коштів, перерахованих до бюджету у млн. грн. - обсяг бюджетних інвестицій, отриманих виконавцем при реалізації проекту у млн. грн.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

6. Кількість видів створеної інноваційної продукції, технологічних процесів, товарів, послуг:

ЕФ6 = В / З, (5.6)

де В - кількість видів інноваційної продукції, створеної на відповідному етапі реалізації інноваційного проекту, шт.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, мли. грн.

7. Загальна кількість прав інтелектуальної власності виконавця інноваційного проекту:

ЕФ7=ПІВ / З, (5.7)

де ПІВ - кількість отриманих прав на об'єкти інтелектуальної власності, у т. ч.: на патенти на винаходи; патенти на промислові зразки та корисні моделі; свідоцтва на знаки товарів і послуг (товарні знаки), шт.;

З - загальний обсяг втрат на виконання інноваційного проекту за звітний період, млн. грн.

8. Загальна кількість ліцензій:

ЕФ8 = Л / З, (5.8)

де Л - кількість виданих ліцензій, шт.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.;

9. Сума доходів, отриманих від продажу прав інтелектуальної власності, створених за інноваційним проектом (патентів на винаходи, промислові зразки і корисні моделі, свідоцтв на знаки товарів і послуг (товарні знаки), ліцензій тощо):

ЕФ9 = ДІВ / З, (5.9)

де ДІВ - сума доходів, отриманих від продажу прав інтелектуальної власності, створених за проектом, млн. грн.;

З - загальний обсяг витрат на виконання інноваційного проекту за звітний період, млн. грн.

У випадку виконання усіх етапів календарного плану ефективність інноваційного проекту (ЕФ10) дорівнюватиме 1, а при невиконанні одного з етапів - 0. Сумарна кількість балів (ефективність виконання проекту):

ЕФП = ЕФ1+ ЕФ2+ ЕФ3 + k1ЕФ4+ k2ЕФ5+ k3ЕФ6 + k4ЕФ7 + k5ЕФ8 + k6ЕФ9 + ЕФ10, (5.10)

де к, - вагові коефіцієнти, які, відповідно, дорівнюють:

k1 = 0,01 млн. грн./особу;

k2 = 0,01;

k3=0,8 млн. грн./шт.;

k4 = 0,8 млн. фн./шт.;

k5 = 0,8 млн. фн./шт.;

k6= 10.

При ЕФП > 2 виконання інноваційного проекту вважається ефективним.

Ефективність діяльності технологічного парку (ЕФТП) оцінюється за сумарною кількістю балів, нарахованих за такими критеріями ефективності:

1. Показник прибутковості діяльності технологічних парків щодо виконання інноваційних проектів:

ЕФТП1 = ОП / ЗВ, (5.11)

де ОП - сума прибутку, отриманого від реалізації інноваційних проектів, млн. фн.;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, млн. фн.

2. Показник чистої прибутковості діяльності технологічних парків щодо виконання інноваційних проектів:

ЕФТП2 = ОЧП / ЗВ, (5.12)

де ОЧП - сума чистого прибутку, отриманого за проектами технологічного парку, млн. грн.;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, млн. грн.

3. Обсяг реалізованої інноваційної продукції, товарів, послуг:

ЕФТП3 = О / ЗВ, (5.13)

де О - обсяг реалізованої інноваційної продукції, товарів, послуг технологічного парку, млн. грн.;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, млн. грн.

4. Кількість працюючих, задіяних у виконанні проектів:

ЕФТП4 = К / ЗВ, (5.14)

де К - кількість працюючих технологічного парку, осіб;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, млн. грн.

5. Бюджетна ефективність інноваційних проектів:

ЕФТП5 = БЕП / ЗВ, (5.15)

БЕП = ОПБК - ОБІО, (5.16)

де БЕП - бюджетна ефективність проекту;

ОПБК - обсяг коштів, перерахованих до бюджету, млн. грн.;

ОБІО - обсяг бюджетних інвестицій, отриманих виконавцями при реалізації проектів, млн. грн.;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, мли. грн.

6. Кількість видів створеної інноваційної продукції, технологічних процесів, товарів, послуг:

ЕФТП6 = В / ЗВ, (5.17)

де В - кількість видів інноваційної продукції, створеної на відповідному етапі реалізації інноваційних проектів, шт.;

ЗВ - загальний обсяг витрат на виконання інноваційних проектів технологічного парку за звітний період, млн. грн.

7. Коефіцієнт реалізації інноваційних проектів:

ЕФТП7 = КРП / КЗП, (5.18)

де КРП - кількість проектів, які виконуються в межах технологічного парку, шт.;

КЗП - кількість зареєстрованих проектів технологічного парку, шт.

8. Кількість виставок, конференцій, семінарів та інших заходів, що проходили за участю технопарку:

ЕФТП8 = ВКС / КП, (5.19)

де ВКС - кількість виставок, конференцій та семінарів технологічного парку, шт.;

КП - кількість проектів, які виконуються в межах технологічного парку, шт.

9. Кількість підготовлених наукових праць, виданих книг, наукових статей з питань науково-технічної й інноваційної діяльності, які стосуються зареєстрованих інноваційних проектів і діяльності технопарку загалом щодо загальної кількості друкованих праць технопарку.

ЕФТП9 = НПКС / ЗКНП, (5.20)

де НПКС - кількість наукових праць, книг та статей зареєстрованих інноваційних проектів загалом, шт.;

ЗКНП - загальна кількість наукових праць технопарку, шт.

У випадку виконання усіх етапів календарного плану ефективність проекту технопарку (ЕФТП10) дорівнюватиме 1, а при невиконанні одного з етапів - 0.

Сумарна кількість балів (ефективність діяльності технологічного парку):

ЕФПТП = ЕФТП1 + ЕФТП2 + ЕФТП3 + k1ЕФТП4 + k2ЕФТП5 + ЕФТП6 +

+ ЕФТП7 - k3ЕФТП8 + ЕФГП9 + ЕФТП10 (5.21)

де k - вагові коефіцієнти, які відповідно дорівнюють:

k1 = 0,001 млн. грн./особу;

k2 = 0,01;

k3 = 0,1.

При ЕФП > 5 діяльність технологічного парку вважається ефективною.

Таким чином, представлені методи оцінки інноваційних проектів не лише змістовно характеризують отриманий ефект від впровадження нововведення, але й дають можливість здійснювати управління інноваційними процесами у суспільному виробництві.

5.3. Фінансова підтримка інноваційної діяльності

Основними джерелами фінансування інноваційної діяльності є:

- кошти Державного бюджету України;

- кошти місцевих бюджетів і кошти бюджету Автономної Республіки Крим;

- власні кошти спеціалізованих державних і комунальних інноваційних фінансово-кредитних установ:

- власні чи запозичені кошти суб'єктів інноваційної діяльності;

- кошти (інвестиції) будь-яких фізичних і юридичних осіб;

- інші джерела, не заборонені законодавством України.

В умовах постійного скорочення бюджетного фінансування інноваційних заходів за рахунок державних коштів фінансуються сьогодні, переважно, фундаментальні та довгострокові прикладні дослідження, що мають загальнонаціональне значення, а також міждержавні, загальнодержавні науково-технічні програми та проекти. Крім того, держава створює умови для фінансування науково-дослідних, дослідно-конструкторських робіт з різних джерел. У галузі прикладних досліджень і розробок головним має стати контрактний метод фінансування на базі проектної (програмно-цільової) організації.

Активну участь у фінансовому забезпеченні інноваційного розвитку економіки відіграють державні установи. Наприклад, для здійснення фінансової підтримки інноваційної діяльності суб'єктів господарювання різних форм власності Кабінет Міністрів України за поданням спеціально уповноваженого центрального органу виконавчої влади у сфері інноваційної діяльності створює спеціалізовані державні небанківські інноваційні фінансово-кредитні установи, зокрема, Державна інноваційна фінансово-кредитна установа (ДІФКУ).

Засновником ДІФКУ є держава в особі Кабінету Міністрів України.

Метою ДІФКУ є здійснення фінансової підтримки інноваційної діяльності суб'єктів господарювання різних форм власності, а також залучення вітчизняних та іноземних інвестицій для розвитку національної економіки.

Основними завданнями ДІФКУ є:

- організація за дорученням органу управління майном конкурсного відбору інноваційних та інвестиційних проектів і програм для їх фінансової підтримки;

- фінансування за рахунок власних та залучених коштів науково-технічних і маркетингових досліджень, конструкторсько-технологічних та інших проектних робіт, науково-технічного пошуку, а також за погодженням з Кабінетом Міністрів України інноваційних та інвестиційних проектів і програм, спрямованих на впровадження у виробництво прогресивних науково-технічних розробок і технологій, освоєння випуску нових видів продукції шляхом створення нових виробництв, передачі обладнання, устаткування в оренду або придбання частки корпоративних прав у статутному фонді господарських організацій, які працюють за новітніми технологіями, надання відповідно до законодавства суб'єктам господарювання кредитів, їх інвестування, провадження спільної діяльності;

- фінансування заходів щодо розвитку інноваційної інфраструктури;

- фінансування інноваційних та інвестиційних проектів і програм, підтриманих Кабінетом Міністрів України, за рахунок коштів державного бюджету відповідно до пріоритетів інноваційного та інвестиційного розвитку національної економіки;

- залучення коштів, у тому числі іноземних, надання гарантій для фінансування науково-технічних і маркетингових досліджень, конструкторсько-технологічних та інших проектних робіт, науково-технічного пошуку, інноваційних та інвестиційних проектів і програм;

- забезпечення повернення Установі інноваційних позик, наданих ліквідованими Державним інноваційним фондом та його регіональними відділеннями;

- розроблення та здійснення комплексу заходів передінвестиційного характеру;

- супроводження інноваційних та інвестиційних проектів і програм, здійснення контролю за ефективною їх реалізацією і цільовим використанням суб'єктами інноваційної діяльності наданих Установою коштів;

- налагодження співробітництва з міжнародними фінансовими організаціями, урядовими та неурядовими організаціями іноземних держав з питань залучення фінансових ресурсів в економіку України і реалізація спільних інноваційних та інвестиційних проектів і програм;

- участь у розробленні та здійсненні комплексу заходів організаційного, фінансового, економічного і правового характеру з метою забезпечення розвитку підприємництва, підтримки малого та середнього бізнесу в науково-технічній та інноваційній діяльності.

Державна інноваційна фінансово-кредитна установа може надавати суб'єктам інноваційної діяльності для реалізації ними інноваційних проектів фінансову підтримку у вигляді:

- повного безвідсоткового кредитування (на умовах інфляційної індексації) пріоритетних інноваційних проектів за рахунок коштів Державного бюджету України, коштів бюджету Автономної Республіки Крим та коштів місцевих бюджетів;

- часткового (до 50 %) безвідсоткового кредитування (на умовах інфляційної індексації) інноваційних проектів за рахунок коштів Державного бюджету України, коштів бюджету Автономної Республіки Крим та коштів місцевих бюджетів за умови залучення до фінансування проекту решти необхідних коштів виконавця проекту і (або) інших суб'єктів інноваційної діяльності;

- повної чи часткової компенсації (за рахунок коштів Державного бюджету України, коштів бюджету Автономної Республіки Крим та коштів місцевих бюджетів) відсотків, сплачуваних суб'єктами інноваційної діяльності комерційним банкам та іншим фінансово-кредитним установам за кредитування інноваційних проектів;

- надання державних гарантій комерційним банкам, що здійснюють кредитування пріоритетних інноваційних проектів;

- майнового страхування реалізації інноваційних проектів у страховиків.

Для отримання фінансової підтримки суб'єкти інноваційної діяльності, інноваційні проекти яких занесені до Державного реєстру інноваційних проектів, подають до Державної інноваційної фінансово-кредитної установи (її регіональних відділень) інноваційні проекти та всі необхідні документи, перелік яких визначається нею. Державна інноваційна фінансово-кредитна установа організовує на конкурсних засадах у порядку, що визначається спеціально уповноваженим центральним органом виконавчої влади у сфері інноваційної діяльності, відбір інноваційних проектів для їх фінансової підтримки. Конкурсні відбори інноваційних проектів здійснюються на засадах прозорості, відкритості, гласності.

Суб'єкт інноваційної діяльності, інноваційний проект якого пройшов конкурсний відбір, залежно від встановленого конкурсною процедурою рейтингу, може отримати від Державної інноваційної фінансово-кредитної установи один чи кілька видів фінансової підтримки.

Фінансова підтримка Державною інноваційною фінансово-кредитною установою інноваційних проектів шляхом надання кредитів чи передавання майна у лізинг здійснюється за умови наявності гарантій повернення коштів у вигляді застави майна, договору страхування, банківської гарантії, договору поруки тощо. Ця установа здійснює супроводження реалізації інноваційних проектів, які нею фінансуються, та контролює цільове використання суб'єктами інноваційної діяльності наданих нею коштів.

Для здійснення фінансової підтримки місцевих інноваційних програм органи місцевого самоврядування можуть створювати комунальні спеціалізовані небанківські інноваційні фінансово-кредитні установи і підпорядковувати їх виконавчим органам місцевого самоврядування. Ці установи діють на основі положень (статутів) про них, що розробляються і затверджуються органами місцевого самоврядування.

Кошти комунальної інноваційної фінансово-кредитної установи формуються за рахунок коштів відповідного місцевого бюджету, залучених вітчизняних та іноземних інвестицій юридичних та фізичних осіб, добровільних внесків юридичних та фізичних осіб, власної чи спільної фінансово-господарської діяльності та інших джерел, не заборонених законодавством України.

Комунальна інноваційна фінансово-кредитна установа здійснює супроводження реалізації інноваційних проектів, які нею фінансуються, та контролює цільове використання суб'єктами інноваційної діяльності наданих нею коштів. Фінансова підтримка реалізації інноваційних проектів може надаватися комунальною інноваційною фінансово-кредитною установою у формі послідовних траншів за результатами контролю ходу виконання проектів.

Велику роль у фінансуванні інноваційної діяльності відіграють позичкові кошти, до яких належать:

- кредити комерційних банків;

- позикові кошти від розміщення облігацій інноваційного підприємства;

- податковий кредит;

- комерційний кредит постачальників матеріальних ресурсів при покупці цих ресурсів з відстроченим платежем;

- фінансовий лізинг.

Активну участь у фінансуванні інноваційного процесу в Україні відіграють банки, кредитна політика яких направлена, насамперед, на банківське обслуговування інноваційної діяльності підприємств.

Інноваційне фінансування банки здійснюють за деякими принципами функціонування "ризикових" фондів: організація часткового фінансування розробки; впровадження у дослідне підприємство перспективних науково-технічних досягнень, а на цій основі у подальшому - одержання прибутків від спільного володіння патентом на профінансовану банком розробку.

Специфікою діяльності банків у інноваційній сфері є те, що:

- по-перше, вона забезпечує акціонерам можливість одержання високого процента на вкладений капітал;

- по-друге, при сприянні банку акціонери мають можливість оперативно і якісно вирішувати питання власного науково-технічного розвитку й одержати від цього додатковий прибуток, а також організувати широкомасштабне впровадження розроблених ними нововведень і безпосередньо брати участь в одержанні прибутку від їх експлуатації;

- по-третє, через банк акціонери можуть одержати на пільгових умовах кредит для вирішення не тільки науково-технічних, а й інших виробничих цілей власного розвитку;

- по-четверте, завдяки обліку потреб у науково-технічній продукції та можливостей наукового потенціалу регіону банк забезпечує високий рівень інформованості акціонерів з таких питань. Це дає можливість з більшою ефективністю планувати та здійснювати власні програми науково-технічного і соціально-економічного розвитку.

Головними напрямами діяльності банків є:

1. Кредитування різних стадій процесу "дослідження - виробництво". Кредит може бути виданий під наявні фонди заявника, або під гарантію іншої організації, або під укладені договори на придбання продукції, що виробляється з використанням кредитованого нововведення. Відсоткова ставка за кредит на створення інновації встановлюється залежно від її об'єктивності, строків окупності та відповідності пріоритетам науково-технічного розвитку держави. Аналіз цих та деяких інших параметрів нововведення дає змогу оцінити рівень банківського ризику кредитованого заходу, на основі якого встановлюється взаємоприйнятна ставка за кредит.

2. Фінансування, створення та впровадження прогресивних науково-технічних нововведень. Внаслідок цієї операції банк стає на певний строк співвласником кінцевого результату, повертаючи витрати у вигляді частки прибутку від експлуатації нововведення. У договорі про фінансування обумовлюється строк, після закінчення якого частка банку може бути продана зацікавленій юридичній особі (наприклад, підприємству - інноватору).

3. Придбання авторських прав на нововведення. Відповідно до Закону України "Про винахідництво", банк, придбавши повний обсяг або частину авторських прав на нововведення, організовує його впровадження та широкомасштабне тиражування. Витрачені фінансові ресурси повертаються до банку у вигляді частки прибутку, що відраховується підприємствами, які прийняли нововведення до експлуатації.

4. Лізингові операції. Банк може придбати діючі (здебільшого збиткові) підприємства або створити нове виробництво. На базі цих потужностей організується впровадження нововведення, придбаного банком. Реконструйоване виробництво, власником та співвласником якого є банк, здасться в оренду. Орендар відраховує зумовлену в договорі суму, яка йде на покриття банківських витрат.

5. Факторингові операції. Банк сплачує рахунки та заборгованість підприємства, акредитує його технічну переозброєність і розвиток на базі портфеля інновацій. Підприємство зобов'язується повернути витрачені банком кошти в зумовлені строки. Для стимулювання діяльності реконструйованою підприємства відсоткова ставка за кредит може бути зменшена за рахунок надання банку на певний строк можливості брати участь у розподілі прибутків.

6. Конкурсне фінансування. Банк здійснює розподіл відрахованих у фонд коштів, бере участь у проведенні експертизи запропонованих робіт, з'ясовує потреби та обсяги впровадження, контролює правильність втрачання коштів. Напрями та обсяги фінансування визначаються на конкурсній основі.

7. Кредитування заходів щодо підвищення технічного рівня і розвитку підприємств. Банк надає своїм клієнтам комплекс фінансово-кредитних послуг для забезпечення робіт, що супроводжують впровадження нововведень.

8. Проведення досліджень. Для вирішення актуальних науково-технічних проблем розвитку підприємств банк організовує проведення відповідних досліджень і розробок. З цією метою при банку створюються тимчасові творчі колективи, до складу яких залучають провідних учених, спеціалістів і представників зацікавлених підприємств. Фінансуючи дослідження, банк орієнтується на перспективні для широкого тиражування розробки. Свої витрати банк відшкодовує прямим продажем (впровадженням) результатів досліджень підприємствам або у вигляді відрахувань від додаткового прибутку, отриманого за допомогою інновацій.

9. Експертиза нововведень. Банк, заохочуючи на договірній основі висококваліфікованих спеціалістів, проводить для власних потреб і на замовлення зацікавлених організацій комплексну експертизу інновацій. При цьому нововведення оцінюються з наукової, техніко-технологічної, економічної позиції. Вартість комплексної експертизи становить до 1 % розрахункової або договірної вартості розробки.

10. Надання послуг - інформаційних, фінансово-розрахункових, посередницьких. консультативних, науково-технічних, організаційно-економічних, рекламних, прогнозних тощо. Вартість виконання цих послуг визначається договором між клієнтами та банками.

11. Організація спільних виробництв. Для прискорення впровадження прогресивних науково-технічних нововведень, випуску нових видів продукції банк практикує створення та фінансування діяльності спільних виробництв.

У зв'язку зі зниженням частки державних асигнувань та недоступності для більшості підприємств довгострокових позичкових коштів (через велику їх вартість) власні кошти підприємства - прибуток та амортизація - є сьогодні єдиним реальним джерелом фінансування інноваційної діяльності. За рахунок цих коштів фінансується близько 65-70 % усіх інноваційних інвестицій, в тому числі прибуток забезпечує фінансування 20 % усіх інноваційних вкладень. Великим резервом для акумулювання коштів для реалізації інноваційно-інвестиційних проектів є також вивільнення від зайвого морально та фізично застарілого обладнання.

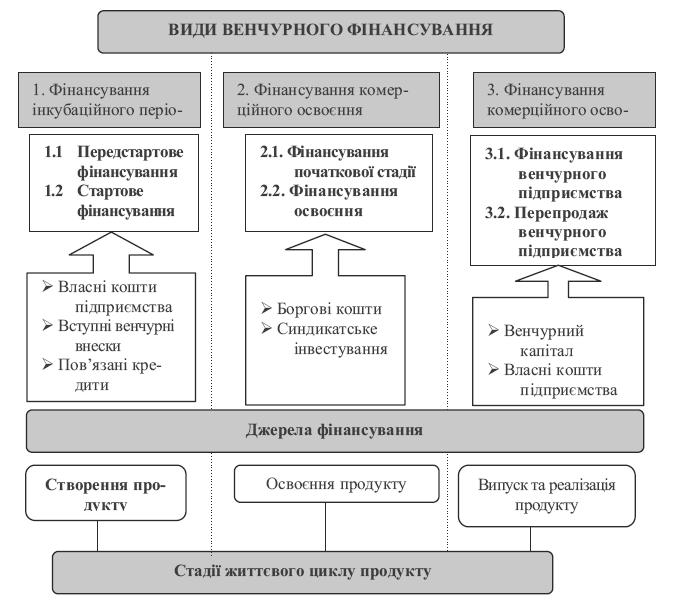

Одним із нових та перспективних методів фінансування інноваційної діяльності є венчурне фінансування. Таке фінансування може здійснюватися на усіх стадіях життєвого циклу виробництва продукту.

На рис. 5.6. наведена схема фінансування інноваційно-інвестиційної діяльності підприємства, яка містить елементи венчурного фінансування на різних етапах життєвого циклу продукту у взаємозв'язку з іншими формами фінансування.

На схемі виділені три види венчурного фінансування, які пов'язані з найважливішими стадіями життєвого циклу продукту:

1. Фінансування інкубаційного періоду. На цьому етапі проводиться експрес-аналіз інноваційних пропозицій та здійснюються роботи зі створення бізнес-інкубатора чи інноваційного центру. На цьому етапі виділяється дві стадії: передстартове та стартове фінансування. На першій стадії здійснюється фінансування початкових етапів підприємницької діяльності, а саме: роботи з оцінки нематеріальних активів, патентного захисту, аналізу ринку збуту, правового забезпечення вигідних франчайзингових договорів та договорів купівлі-продажу, а також з формування плану підприємницької діяльності.

2. Фінансування комерційного освоєння. Цей етап також містить дві стадії: фінансування початкової стадії та фінансування освоєння. На початковій стадії передбачається надавати кошти підприємцям та керівникам підприємств, які мають значний потенціал росту. Фінансування освоєння передбачає виділення коштів на комерційну реалізацію дослідного зразка продукції. Основними джерелами фінансування на цьому етапі є банківські кредити та кошти синдикатського інвестора. Синдикатське інвестування - це пайове фінансування малих інноваційних підприємств, зацікавлених у провадженні продуктових або інших інновацій, які одержують в процесі реалізації інноваційно-інвестиційних проектів підприємств. Синдикатське інвестування є перехідною формою до венчурного фінансування.

Рис. 5.6. Схема венчурного фінансування інноваційної діяльності підприємства

3. Фінансування розвитку. Венчурне фінансування є суто цільовим "під ключ". Основною умовою такого фінансування є наявність у підприємства технологічного та комерційного заділу з випуску на ринок продукту. Венчурний капітал інвестується в непов'язані між собою проекти в розрахунку на швидку окупність коштів. Для венчурних інвесторів дуже важливим є правильно спрогнозувати очікувану ринкову вартість бізнес-напряму, куди вони вкладають кошти. Тому, на цьому етапі здійснюється встановлення спільних з інвестором або самостійних нових цільових підприємств з ряду бізнес-інкубаторів, що створюються на першому етапі.

Отже, венчурний капітал використовується, зазвичай, для фінансування діяльності підприємств, що швидко розвиваються, і тому відіграє важливу роль у забезпеченні конкурентоспроможності промисловості загалом. Функціональне завдання венчурного фінансування - сприяти росту перспективного бізнесу шляхом надання певної суми грошових коштів в обмін на частку в статутному капіталі. На практиці найчастіше зустрічається комбінована схема венчурного інвестування, при якій частина коштів вноситься в акціонерний капітал, а інша надається у формі інвестиційного кредиту.

Реалізація комерційного інтересу венчурного фінансування полягає у тому, щоб підприємство успішно розвивалося і через 3-5 років підвищило свою вартість та вартість своїх акцій в 5-7 разів, забезпечивши, таким чином, в середньому 30-40 % щорічного росту. Це дасть можливість венчурному інвестору на певній стадії продати свої акції або самому підприємству, або на фондовому ринку, або іншій зацікавленій стороні. В результаті він одержує повернення своїх інвестицій та прибуток з капіталу при виході з бізнесу.

Основним недоліком венчурного фінансування є те, що через високий ризик такий капітал надається під вищий відсоток, ніж банківський кредит, а в деяких випадках, пов'язаних із збільшенням гарантії проти нецільового використання вкладених коштів, венчурні інвестори можуть залишатися співвласниками підприємства, створеного під перспективний інвестиційний проект, протягом всього життєвого циклу освоєння продукту. В цьому випадку вони розраховують на одержання дивідендів з очікуваних прибутків.

Основним критерієм класифікації венчурного підприємництва є джерело інвестування У зв'язку з цим, основними організаційними формами венчурного підприємництва є:

- внутрішні венчурні фірми, які створюються у вигляді науково-дослідних відділів при великих промислових корпораціях. Вони займаються розробкою науково-технічної продукції для конкретного суб'єкта господарювання або суб'єкта конкретної галузі;

- міжгалузеві венчурні фірми, які забезпечують науково-дослідні розробки в межах галузевих чи відомчих науково-технічних установ;

- незалежні венчурні фірми, які організовуються у вигляді акціонерних товариств, та працюють за рахунок коштів приватних та інституційних інвесторів;

- впроваджувальні компанії, які створюються однією чи кількома великими корпораціями у вигляді науково-дослідних консорціумів і працюють за замовленням засновників;

- зовнішні венчурні фірми, що фінансуються інвестиційними фондами, компаніями, трастами. Мета таких фірм – акумулювання венчурного капіталу у великих обсягах та фінансування спеціалізованих інноваційних (ризикових) проектів.

Усі венчурні фірми обслуговують найчастіше дві перші стадії інноваційного процесу - народження або пошук ідеї і техніко-економічне обґрунтування проекту. Більш великі фірми можуть також виготовляти дослідні зразки та вивчати ринки збуту.

Інноваційна форма інвестицій