Комплексный анализ финансово – хозяйственной деятельности предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Уфимский государственный авиационный технический университет

Кафедра экономики предпринимательства

КУРСОВАЯ РАБОТА

по дисциплине «Анализ и диагностика

финансово –хозяйственной деятельности»

на тему: «Комплексный анализ финансово –

хозяйственной деятельности предприятия»

Выполнил: студент группы

Проверил:

Кумертау 2012

Содержание

Введение

- Краткая экономическая характеристика предприятия

- Комплексный анализ финансово-хозяйственной деятельности предприятия

- Анализ производства и реализации продукции

- Анализ использования факторов производства

- Анализ себестоимости продукции

- Анализ результатов хозяйственной деятельности

- Анализ финансового состояния и диагностика вероятности банкротства

- Основные итоги анализа и предложения по улучшению финансово-хозяйственной деятельности предприятия

Заключение

Список литературы

Приложения

Введение

Анализ –разложение изучаемого объекта на элементы, внутренне присущие этому объекту и составляющие его, и их исследование.

В широком смысле анализ –способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части, и изучение их во всем многообразии связей и зависимостей.

Экономический анализ –система специальных знаний, возникновения и развитие которой обусловлено потребностями практики в аналитических разработках. Экономический анализ, базируется на законах развития и функционирования систем, направлен на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности фирм, повышает ее экономическую эффективность

Для более объяснения взаимосвязи между экономическим анализом и управлением в рамках отдельной организации (фирмы) воспользуемся определением управления с позиций кибернетики. Управление –совокупность процессов, которые обеспечивают поддержание системы в заданном состоянии и (или) перевод ее в новое состояние, соответствующее целевым установкам, путем целенаправленных воздействий. Управляющие воздействия осуществляются на основе разработки и принятия управленческих решений. Одним из главных этапов разработки управленческих решений является осмысление и понимание информации, достигаемое с помощью экономического анализа, в процессе которого первичная информация проходит аналитическую обработку.

Таким образом, экономический анализ является инструментом научного обоснования принимаемых решений. Экономический анализ является основой для научного управления производством, обеспечивая при этом его объективность и эффективность. Именно поэтому данная тема весьма актуальна для изучения.

Объектам курсового проекта является изучение производственно-хозяйственной деятельности фирмы.

Цель курсовой работы –проведение комплексного анализа финансово-хозяйственной деятельности предприятия включающего:

- провести факторный анализ производственно-хозяйственной деятельности;

- провести экономический анализ фирмы на основании бухгалтерского баланса и отчета о прибылях и убытках;

- провести анализ управленческих решений фирмы.

- Краткая экономическая характеристика ОАО «КумАПП»

В настоящее время ОАО «КумАПП» —это крупное предприятие с развитой инфраструктурой, оснащенное современным оборудованием, способное выпускать самую современную вертолетную технику. Изготовленные на ОАО «КумАПП» вертолеты пользуются неизменным спросом у эксплуатантов, благодаря высоким тактико-техническим характеристикам, большому ресурсу, надежности двигателей и оснащению многофункциональной авионикой.

Сегодня предприятие выпускает вертолеты семейства «Ка-32» в транспортном и поисково-спасательном вариантах, оснащенные сложными пилотажно-навигационными комплексами. По своим летно-техническим характеристикам «Ка-32» не уступает лучшим вертолетам этого класса зарубежного производства. Только в Южной Корее парк вертолетов «Ка-32» составляет уже более 50 единиц. Они успешно применяются в лесной авиации для тушения пожаров и в морской авиации.

КумАПП выпускает вертолеты следующих типов: «Ка-27 ПС» (поисково-спасательный); «Ка-28», «Ка-29» (транспортно-боевой); «Ка-31» (радиолокационный); «Ка-32А» (многоцелевой среднего класса); «Ка-32А11ВС» (многоцелевой, имеет канадский сертификат типа), «Ка-226» (легкий многоцелевой).

Корабельный многоцелевой вертолет «Ка-27» предназначен для решения задач противолодочной обороны флота с базированием на кораблях различного класса. Он способен обнаруживать современные подводные лодки и надводные цели, передавать данные о них на корабельные и береговые пункты, а также атаковать их с применением бортовых средств поражения.

Экспортный «Ка-28» создан на базе вертолета «Ка-27» и отличается от него частью бортового оборудования, системой государственного опознавания и увеличенной вместимостью топливной системы.

«Ка-32» —мощный всепогодный вертолет, способный вести спасательные и другие специальные работы в любое время суток, в экстремальных условиях и располагает возможностью пилотирования по приборам.

Начиная с 2001 года Кумертауское авиационное предприятие успешно освоило производство нового вертолета радиолокационного дозора «Ка-31». Он предназначен для обнаружения на дальних рубежах как воздушных целей типа «самолет-вертолет», в том числе и на предельно малых высотах полета, так и надводных кораблей, их сопровождения и автоматической передачи данных о них на командные пункты управления.

В 2002 года начато серийное производство вертолетов «Ка-226». Это комфортабельный многоцелевой вертолет гражданского назначения, сохранивший преимущества модульной компоновки своего предшественника –вертолета «Ка-26». Конструкция и технологии изготовления «Ка-226» обеспечивают длительные сроки службы машины. Этот вертолет предназначен для перевозки пассажиров, транспортировки грузов, выполнения авиационных сельскохозяйственных работ, патрулирования экономических зон, мониторинга, решения задач в интересах МЧС и т.д. Разработаны аварийно-спасательный, патрульный, пожарный, санитарный и другие варианты вертолета.

Наряду с выпуском вертолетов разработки фирмы «Камов», ФГУП КумАПП выполняет капитальный ремонт, переоборудование вертолетов «Ка-32Т» и «Ка-32С» в вариант «Ка-32А» (имеет российский сертификат летной годности) и «Ка-32А11ВС» (имеет канадский сертификат), гарантийное и послегарантийное обслуживание авиационной техники, поставку запасных частей, а также проводит обучение и переобучение инженерно-технического и летного состава.

По мере увеличения числа выпущенных вертолетов растет и техническая база по обслуживанию вертолетов. Постоянная работа с заказчиком дает возможности для проведения различных модификаций вертолетов с целью улучшения их потребительских свойств.

Важное направление предприятия –внешнеэкономическая деятельность. Деловые и партнерские отношения связывают КумАПП не только с отечественными, но и с зарубежными заказчиками. География поставок вертолетов производства КумАПП охватывает такие страны, как Индия, Китай, Южная Корея, Канада, Испания, Португалия, Австралия, Вьетнам, Украина и другие.

По итогам 1999 года предприятие было награждено Почетным дипломом «Лучший российский экспортер» - за выдающийся вклад в расширение внешних экономических связей Российской Федерации, развитие отечественного экспортного производства, высокую профессиональную культуру.

В настоящее время КумАПП совместно с фирмой «Камов» осуществляет поставки вертолетов «Ка-32А11ВС» (канадский сертификат типа) в Испанию и Португалию. Это второй крупнейший получатель гражданских вертолетов после Республики Корея.

Основными российскими потребителями продукции ФГУП «КумАПП» выступают МЧС, МО РФ, МВД, ФПС РФ и другие силовые структуры. Вертолеты успешно эксплуатируют Мурманские авиалинии, «Владивостокавиа», «Нефтеюганские авиалинии», «Авиалифт», «Прана-сервис», «МИ-Полет» и другие.

ФГУП КумАПП является современным высокотехнологичным предприятием, заинтересованным в расширении контактов и готовым к взаимовыгодному сотрудничеству. В 2006 году на заводе произведено продукции на 1286 миллионов рублей. На этот год запланировано выпустить продукции на 1900 миллионов рублей. Это значит, что 12 вертолетов будет изготовлено, семь –отремонтировано

ОАО «КумАПП» зарекомендовало себя на международном рынке как производитель надежных и современных вертолетов семейства Камова. В настоящее время спрос на такого рода вертолеты заметно вырос и эта тенденция продолжает усиливаться. Управляющая компания вертолетостроительного холдинга ОАО «Вертолеты России», в который входит и ОАО «КумАПП», очень серьезно подходит к ожидаемому росту спроса на вертолетную технику и оказывает значительную помощь заводам-изготовителям. Мы приглашаем Вас к взаимовыгодным деловым отношениям по всему модельному ряду вертолетов фирмы «КАМОВ».

2. Комплексный анализ финансово-хозяйственной деятельности

предприятия ОАО «КумАПП»

2.1 Анализ производства и реализации продукции

В условиях конкурентного рынка возможный объем реализации является основой разработки производственной программы. Предприятие должно производить товары, в которых есть потребность на рынке, в объеме, который реально может быть реализован на рынке.

Темпы роста объема производства и реализации продукции влияют на результаты деятельности предприятия. Объем произведенной и реализованной продукции в предыдущие годы определяется с использованием индекса цен. Результаты анализа изображены в табличной форме (таблица 1) и графически (рисунок 2.1.1).

Таблица 1

Динамика производства и реализации продукции в сопоставимых ценах

|

Год

|

Объем производства, тыс. руб.

|

Темп роста, %

|

Объем реализации, тыс.руб.

|

Темп роста, %

|

|

базисный

|

цепной

|

Базисный

|

цепной

|

|

2006

|

1 906 728,00

|

100

|

|

1 807 894,00

|

100

|

|

|

2007

|

2 203 457,00

|

115,5622

|

115,5622

|

2 000 799,00

|

110,67014

|

110,6701

|

|

2008

|

2 494 032,90

|

130,8017

|

113,1872

|

2 129 888,00

|

117,81044

|

106,4518

|

|

2009

|

2 758 886,00

|

144,6921

|

110,6194

|

2 253 850,00

|

124,66715

|

105,8201

|

По таблице 1 видно, что объем производства продукции увеличился на 30,9% по сравнению с базисным 2006 годом при среднегодовом темпе роста 22,4%. Что касается объема реализации за анализируемый период (2006-2009 гг.), рост в отношении базисного года составил 19,8%, в отношении предыдущих годов –всего 5,5%. В отличие от 2007 года, в котором наблюдается рост объема производства и реализации товарной продукции, в последующий период (2008-2009гг.) темпы снижаются, что связано с отсутствием необходимой техники, недостатками в организации материального обеспечения, увеличением себестоимости выпускаемых изделий.

Рисунок 2.1.1

Динамику объема реализованной продукции за последний год следует проанализировать отдельно в действующих ценах соответствующего года. На объем реализации продукции оказывают влияние 2 группы факторов:

- изменение объема производства продукции;

- изменение остатков нереализованной продукции.

Для анализа этих факторов заполняется таблица 2.

Таблица 2

Расчет влияния факторов на изменение объема реализованной продукции в действующих ценах, тыс.руб.

|

Показатели

|

Базисный год

|

Отчетный год

|

Отклонения (+,-)

|

Темп роста, %

|

|

план

|

факт

|

От базисного

|

От плана

|

По плану

|

факт

|

|

1.Объем производства продукции

|

2 203 457,00

|

3 000 000

|

2 758 886

|

555 429

|

-241 114

|

136,14

|

125,20

|

|

2.Выручка от реализации продукции

|

2 129 888

|

4 500 000

|

2 253 850

|

123 962

|

-2 246 150

|

211,27

|

,82

|

|

3.Изменение остатков нереализованной продукции (1-2)

|

73 569,00

|

-1 500 000

|

036

|

467

|

005 036

|

-2038,9

|

,47

|

|

4. Доля изменения остатков нереализованной продукции (3/1*100), %

|

3,338798987

|

-50

|

18,3057944

|

14,96699

|

68,3057944

|

-1497,5

|

,27

|

По данным таблицы 2 можно сказать, что фактический объем производства за период 2008-2009гг. имеет отклонение от планового значения на 10,94%, а объем реализованной продукции –на 105,8%, план не выполняется. Невыполнение плана по договорам для предприятий оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций, что приведет к потере рынка сбыта, а, следовательно, к снижению производства.

В связи с тем, что наблюдается увеличение остатков нереализованной продукции в 2009 по сравнению с 2008 годом с 364 145 тыс.руб. до 505 036 тыс.руб, происходит рост себестоимости продукции, а следовательно и цены реализации.

Увеличение остатков нереализованной продукции в действующих ценах соответствующего года в отчетном году по сравнению с предыдущем годом при одновременном снижении их доли от объема продукции свидетельствует о росте цен на продукцию и снижении физического объема остатков нереализованной продукции.

При значительном увеличении (уменьшении) остатков нереализованной продукции следует рассмотреть изменение отдельных видов остатков нереализованной продукции по данным бухгалтерского отчета: годовая продукция на складах, товары отгруженные и т.д. Одной из возможных причин роста остатков нереализованной продукции является неритмичность работы предприятия.

Ритмичность –равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Анализ ритмичности (таблица 3), рассчитываемого путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Таблица 3

Анализ ритмичности работы предприятия в течение года

|

Наименование показателя

|

квартал

|

квартал

|

квартал

|

4 квартал

|

Итого за год

|

Среднеквартальный объем

|

|

сумма

|

Уд.вес

|

сумма

|

Уд.вес

|

сумма

|

Уд.вес

|

сумма

|

Уд.вес

|

|

Выручка от реализации, тыс.руб, в т.ч.

|

|

-по плану

|

1125 0,00

|

|

000,00

|

25

|

112 000,00

|

|

,0

|

25

|

,0

|

1125000,0

|

|

-по факту

|

689721,50

|

,1

|

,50

|

,1

|

,50

|

,1

|

,50

|

,1

|

,0

|

689721,50

|

|

Выполнение плана

|

|

,777

|

|

,77

|

|

,77

|

|

,77

|

|

,777328

|

|

Зачтено в выполнение плана по ритмичности

|

|

-1

|

|

,1

|

|

|

|

|

|

,0

|

|

Коэфичиент ритмичности

|

0,6130857

|

|

По таблице 3 можно сказать, что фактически наименьший выпуск товарной продукции приходится на первый квартал 2009 года (удельный вес составил 17,9%), а наибольший –на третий (удельный вес –,9%), в этом же квартале наблюдается выполнение плана (2,3%), в остальной период удельный вес составил отрицательный %. По результатам анализа таблицы 2 был выявлен рост остатков нереализованной продукции, причиной тому послужила неритмичность работы предприятия. Выпуск продукции осуществляется неравномерно, график объема производства и реализации, предусмотренных планом, не выполняется. По произведенным расчетам коэффициент ритмичности составил 0,976 (или 97,6%). Так как полученное значение меньше 1, это говорит о неритмичности работы предприятия. Это отрицательно сказывается на работе оборудования, все это приводит к снижению качества продукции, увеличению объема незавершенного производства и сверхплановых остатков готовой продукции на складах, в связи с этим замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в 1 квартале 2009 года рабочим платят за простои, а в 3 квартале –за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

По результатам анализа производства и реализации продукции можно сделать следующие выводы:

- объем производства увеличивается, однако объем реализации –незначительно, что говорит об отсутствии необходимой техники, недостаточном материальном обеспечении, приводящему к росту цен на продукцию;

- темпы роста производства опережают темпы роста реализации, в связи с чем происходит накопление остатков нереализованной продукции на складах. Также этому способствует неритмичность работы предприятия;

- наименьшая выручка приходится на 1 квартал 2009 года, а наибольшая –на 3 квартал, наблюдается отклонение фактического значения выручки от планового, план не выполняется;

В целях недопущения нежелательных результатов деятельности предприятие должно производить только те товары и в таком объеме, который оно может реализовать. Для повышения темпов роста объема производства и реализации необходимо:

- выделить внедрение новых, более прогрессивных мощностей;

- модернизировать существующие производственные мощности.

Это позволит предприятию повысить производительность труда, снизить непроизводительные затраты, ввести режим экономии, а, следовательно, снизить себестоимость производимой продукции за счет более экономичного использования сырья и повысить качество производимой продукции.

Все это позволит предприятию сохранить позиции на рынке производства авиационной техники, что обеспечит стабильное развитие предприятия.

С увеличением темпов роста объемов продукции обеспечивается выполнение плана, уменьшаются остатки нереализованной продукции, для равномерного выпуска продукции необходимо увеличивать коэффициент ритмичности, что достигается путем:

- планирования и прогнозирования, учета и контроль с применением производственных программ, использованием персональных компьютеров для осуществления эффективного контроля за работой производств;

- повышения слаженности работы, дисциплины, добросовестного выполнения обязанностей;

- внедрения современных технологий, автоматизированной обработка информации в системе производственной деятельности;

- тщательного распределения годового объема производства продукции по кварталам с учетом: установленных сроков и объемов поставки продукции; наращивания выпуска продукции за счет прироста и улучшения использования мощностей и основных фондов, а также за счет различных мероприятий; сроков ввода в действие новых мощностей и оборудования; обеспечения равномерной загрузки и ритмичной работы всех производственных подразделений объединения (предприятия); числа рабочих дней в году, квартале; сезонности и сменности работы; требований сбытовых организаций и сезонности сбыта отдельных видов продукции; возможного выбытия основных фондов, а также остановки отдельных цехов для ремонта оборудования; снятия с производства устаревших видов продукции и замены их новыми видами продукции.

2.2 Анализ использования факторов производства

Показатель интенсивности использования факторов производства (производственных ресурсов) предприятия в рыночных условиях служат общей оценкой эффективности работы предприятия.

Качественные показатели использования производственных ресурсов –производительность труда, материалоемкость, фондоотдача и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов –являются одновременно и показателями экономической эффекивности повышения организационно-технического уровня и других условий производства.

Характеристика данных показателей, определяющих интенсивность использования производственных ресурсов произведен в табличной форме (таблица 4).

Таблица 4

Динамика показателей интенсивности использования производственных

ресурсов

|

Наименование показателя

|

Обозначение, формула расчета

|

Базисный год

|

Отчетный год

|

Изменения (+,-)

|

Темп роста (ТР),%

|

|

Выручка от реализации, тыс.руб.

|

В

|

2129888

|

2253850

|

123962

|

,8201

|

|

Среднесписочная численность, чел

|

Ч

|

4430

|

|

-306

|

,09255

|

|

Материальные затраты, тыс.руб.

|

МЗ

|

660520

|

|

|

,5

|

|

Среднегодовая стоимость основных фондов, тыс.руб.

|

ОФ

|

575641

|

|

|

,29345

|

|

Среднегодовая стоимость оборотных фондов, тыс.руб.

|

ОС

|

3321321

|

|

-6877202

|

,0622

|

|

Производительность труда, тыс.руб./чел

|

ПТ

|

480,78735

|

546,5203

|

-65,733009

|

113,6719

|

|

Материалоотдача, руб/руб

|

МО

|

3,2245624

|

1,174570

|

2,04999158

|

36,42574

|

|

Фондоотдача, руб/руб

|

ФО

|

3,7000283

|

4,024293

|

-0,3242654

|

108,7638

|

|

Коэфициент оборачиваемости оборотных средств, обороты

|

Коб

|

1,5593876

|

0,054915

|

1,50447173

|

3,521631

|

По данным таблицы 4 можно сказать, что выручка от реализации продукции в 2009 году по сравнению с 2008 годом увеличилась.В связи с тем, что на предприятии используется устаревшее оборудование, увеличились материальные затраты, это говорит о неэффективном использовании материальных ресурсов, что приводит к увеличению себестоимости изделий. За счет роста материальных затрат на выпуск продукции показатель материалоотдачи снизился на 2 рубля, это означает, что при потреблении одинакового количества материальных ресурсов за период 2008-2009 гг. выпуск продукции будет уменьшаться. Эффективность производственной деятельности также зависит от роста производительности труда, значение которого увеличилось в 2009 году на 13,7% благодаря росту выручки от реализации и сокращению недостаточно квалифицированной рабочей силы на 306 человек. Всилу увеличения среднегодовой стоимости оборотных средств на 207,1%, замедляется их оборачиваемость на величину 0,4, что способствует росту потребности в оборотных средствах и дополнительному выпуску продукции.

Далее производится оценка экстенсивности и интенсивности использования производственных ресурсов одним из способов: анализ влияния факторов на выручку от реализации продукции (таблица 5).

По данным проводимого анализа имеет место соотношение:

(1)

(1)

Средние коэффициенты опережения экстенсивных и интенсивных факторов показывают средний прирост всех ресурсов на один процент прироста выручки.

Совокупное влияние экстенсивных и интенсивных факторов на изменение выручки определяется по формулам:

(2)

(2)

где ВЭФ, ВИФ –совокупное влияние экстенсивных и интенсивных факторов на изменение выручки, в %.

,

,

Таблица 5

Анализ интенсификации производства

|

Вид производственного ресурса

|

Экстенсивные факторы

|

Интенсивные факторы

|

|

Темп роста

ТРэ

|

Коэффициент опережения

КОэ=ТРэ/ТРв

|

Темп роста

ТРи

|

Коэффициент опережения

КОэ=ТРи/ТРв

|

|

Трудовые ресурсы

|

93,09

|

,88

|

,67

|

,074199806

|

|

Материальные ресурсы

|

290,50

|

,12

|

,43

|

,391285275

|

|

Основные фонды

|

97,29

|

,33

|

,76

|

,374402287

|

|

Оборотные средства

|

307,06

|

,16

|

,52

|

,036195981

|

|

Среднее значение

|

|

|

|

|

|

|

168,594257

|

1,31

|

,49

|

,274722579

|

По таблице 5 видно, что среди экстенсивных факторов, реализующихся за счет количественного увеличения, наиболее оказывают влияние на выручку от реализации оборотные средства и материальные ресурсы (коэффициент опережения составил соответственно 824,75 и 780,17). Из интенсивных факторов, которые определяются повышением качества используемых технологий и оборудования, значительное влияние принадлежит трудовым ресурсам и основным фондам (коэффициент опережения –,36 и 292,20 соответственно). Расчет совокупного влияния экстенсивных и интенсивных факторов показал, что и те, и другие факторы влияют на изменение выручки.

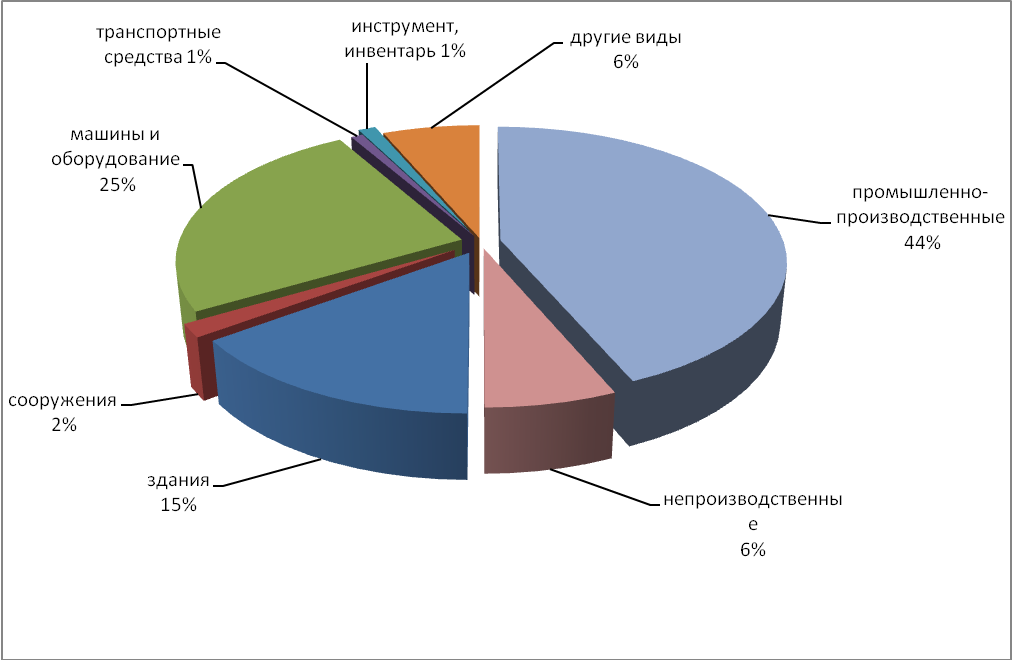

Далее проводится анализ сруктуры основных фондов предприятия (таблица 6) по данным раздела 3 «Амортизируемое имущество» формы №5. Динамика структуры основных фондов отображается на круговых или структурных гистограммах (рисунок 2.2.1, 2.2.2).

Таблица 6

Анализ структуры основных производственных фондов предприятия

|

Виды основных средств

|

На начало года

|

На конец года

|

изменение

|

|

Тыс.руб.

|

%

|

Тыс.руб.

|

%

|

Тыс.руб.

|

%

|

|

Основные средства:

|

|

|

- здания

|

749985

|

|

|

|

|

|

|

- сооружения

|

45253

|

,03385401

|

|

,591091009

|

,9661

|

,591091009

|

|

-машины и оборудование

|

657264

|

,63695274

|

|

,64015371

|

,363

|

,64015371

|

|

-транспортные средства

|

47468

|

,329193251

|

|

,244415271

|

,6708

|

,244415271

|

|

-инструмент, инвентарь

|

22560

|

,008060161

|

|

,281157818

|

,9919

|

,281157818

|

|

- другие виды

|

172337

|

,97872624

|

|

,24318219

|

,021

|

,24318219

|

|

Всего, в т.ч.

|

1340238

|

|

|

|

|

|

|

-промышленно-производственные

|

1167901

|

|

|

|

|

|

|

- непроизводственные

|

172337

|

|

|

|

-717

|

|

Таким образом, по данным таблицы 6 видно, что основную часть в структуре ОПФ завода на начало 2009 года составили машины и оборудование (удельный вес в общей доле основных средств составил 49%), что связано с приобретением нового высокотехнологичного оборудования, а на конец года –здания (удельный вес –%), в связи со строительством новых рабочих площадей для расширения цехов. Таким образом, наибольший удельный вес принадлежит машинам и оборудованию, это свидетельствует об увеличении активной части ОПФ.

Рисунок 2.2.1 –Динамика структуры основных фондов на начало года

Рисунок 2.2.2 –Динамика структуры основных фондов на конец года

Состояние основных производственных фондов анализируется по коэфициентам износа, годности, обновления, выбытия (таблица 7).

Таблица 7

Анализ состояния основных производственных фондов

|

Наименование показателя

|

Обозначение

|

На начало года

|

На конец года

|

Изменение (+,-)

|

|

Основные фонды, тыс.руб.

|

|

|

а) первоначальная стоимость

|

|

575641

|

,00

|

-15580,00

|

|

б) износ

|

И

|

1938,977

|

,

|

161768068,4

|

|

в) остаточная стоимость

|

|

573702,023

|

-161209946,

|

-161783648,4

|

|

Коэфициент износа

|

|

0,003368

|

0,00346208

|

0,00

|

|

Коэфициент годность

|

|

0,9966316

|

-287,84355

|

-288,84

|

|

Коэфициент обновления

|

|

-0,027818

|

-0,02781839

|

0,00

|

ФО=В/ОФ 4,024293782

3,99

Как видим по данным таблицы 7, износ основных фондов на предприятии значительный (составляет 19,9 %), однако положительным является не ухудшение коэффициента годности основных фондов, а его стабилизация (с 98 до 100%). Коэффициент обновления ОПФ к концу года по сравнению с его началом увеличился на 27,95, это является показателем замены старой техники новой, процесса расширения производства, ввода в действие новых объектов. Доля выбывших ОПФ, имевшихся к началу отчетного 2009 года, составила 0,03 ввиду их износа. От величины коэффициентов выбытия и обновления основных фондов зависят темпы прироста или уменьшения основных фондов. Так как коэффициент выбытия (0,03) меньше коэффициента обновления (27,98), то имеет место расширенное воспроизводство основных фондов, срок службы элементов основных фондов увеличивается, снижаются темпы инновационной деятельности предприятия.

Анализ использования ОФ проводится на основе факторного анализа фондоотдачи ОФ (таблица 9) по аналитической модели:

(3)

(3)

Обобщающим показателем эффективности использования ОФ является фондорентабельность, которая анализируется по модели:

(4)

(4)

Таблица 9

Факторный анализ фондоотдачи основных фондов

|

Наименование показтеля

|

Обозначение

|

Базисный год

|

Отчетный год

|

Изменение (+,-)

|

Темп роста, %

|

|

Выручка от реализации, тыс. руб

|

В

|

1303787

|

|

|

,8

|

|

Среднегодовая стоимость основных фондов, тыс.руб

|

ОФ

|

575641

|

|

-15580

|

,3

|

|

Среднегодовая численность работников, чел

|

Ч

|

4430

|

|

-306

|

,1

|

|

Фондоотдача, руб/руб

|

ФО

|

3,7

|

|

,32

|

,8

|

|

Производительность труда, тыс.руб/чел

|

ПТ

|

480,8

|

,5

|

,73

|

,7

|

|

Фондовооруженность, тыс.руб/чел

|

ФВ

|

129,941535

|

,8052861

|

,863751141

|

,5126073

|

По данным таблицы 9 можно сказать, что все показатели, за исключением среднегодовой стоимости ОПФ и среднесписочной численности работников, имеют тенденции к росту. Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, то есть к экономии основных фондов на сумму 15580 тыс.руб. Увеличение фондовооруженности, несмотря на снижение численности работников, происходит за счет обновления оборудования на более прогрессивное и производительное. На фондоотдачу оказывают влияние две величины: производительность труда и фондовооруженность, при увеличении которых будет расти и результативный показатель. Рассчитанное значение фондорентабельности равное 0,003 при одновременном увеличении фондоотдачи указывает на увеличение затрат предприятия.

Эффективность использования трудовых ресурсов анализируется в табличной форме (таблица 10) на основе модели:

В=Ч*ПТ (5)

Таблица 10

Анализ эффективности использования трудовых ресурсов

|

Наименование показателя

|

Обозначение

|

Базисный год

|

Отчетный год

|

Изменение (+,-)

|

Темп роста, %

|

|

Выручка от реализации, тыс.руб

|

В

|

2129888

|

|

|

,8

|

|

Среднегодовая численность работников, чел

|

Ч

|

4430

|

|

-306

|

,1

|

|

Среднегодовая выработка продукции на одного работающего, тыс.руб/чел

|

ПТ

|

480,79

|

,52

|

,73

|

,7

|

|

Относительная экономия работников, чел

|

Эр

|

-

|

-

|

605,67

|

-

|

|

Изменение выручки за счет влияния факторов:

|

|

- численность персонала

|

-

|

-

|

-

|

-147120,93

|

-

|

|

- производительность труда

|

-

|

-

|

-

|

291197,23

|

-

|

По результатам данных таблицы 10 за счет относительной экономии работников на 606 единиц наблюдается рост производительности труда на 13,7%, что связано с улучшением использования овеществленного труда (основных средств и оборотных активов) и живого труда (занятых работников), то есть с повышением экономической эффективности производства. За счет снижения численности персонала и увеличения производительности труда выручка будет расти.

По проведенному анализу использования факторов производства можно сделать следующие выводы:

- выручка от реализации продукции увеличивается, следовательно показатель фондоотдачи также будет расти, это означает что ОПФ используются эффективно; на выручку оказывают количественное влияние оборотные средства и материальные ресурсы, а качественное –трудовые ресурсы и основные фонды.

- основную часть в структуре ОПФ занимают машины и оборудование. Так как оборудование морально устаревает, материальные затраты увеличиваются, неэффективно используются материальные ресурсы, увеличивается себестоимость изделий, показатель материалоотдачи снижается. Коэффициент износа оборудования значительный, однако по годности оборудования наблюдается стабилизация. К концу 2009 года устаревшее оборудование заменяется новым, за счет такого обновления увеличивается коээфициент фондовооруженности, доля выбывших ОПФ незначительна;

- возрастает потребность в оборотных средствах, возникает необходимость в дополнительном вовлечении средств, о чем свидетельствует замедление коэффициента оборачиваемости;

- производительность труда увеличивается за счет роста выручки отт реализации и за счет экономии работников;

- низкая фондорентабельность приводит к увеличению затрат предприятия.

2.3 Анализ себестоимости продукции

Себестоимость продукции является важнейшим экономическим показателем. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ структуры себестоимости осуществляется по данным раздела 6 «Расходы по обычным видам деятельности» формы №5 в табличной форме (таблица 11). Структура себестоимости отображается графически (рисунок 2.3.1).

Таблица 11 –Структура себестоимости

|

Элементы затрат

|

Значение, тыс.руб

|

Уд.вес, %

|

Изменение

|

|

Базисный год

|

Отчетный год

|

Базисный год

|

Отчетный год

|

Тыс. руб.

|

Темп прироста, %

|

|

1. Материальные затраты

|

1059747

|

|

,53

|

,33

|

|

,61600

|

|

2.Амортизация основных средств

|

31368

|

|

,53

|

,31

|

|

,47589

|

|

3. Затраты на оплату труда

|

480249

|

|

,35

|

,91

|

|

,24745

|

|

4.Отчисления на социальные нужды

|

126537

|

|

,15

|

,35

|

|

,21824

|

|

5. Прочие затраты

|

358853

|

|

,45

|

,1

|

|

,87362

|

|

Итого по элементам затрат

|

2056754

|

3543302

|

,01

|

|

|

,72276

|

По результатам таблицы 11 можно сказать, что в структуре себестоимости главным элементом затрат являются материальные затраты, их удельный вес к итогу составил в 2008 году 51,53%, а в 2009 году 48,33%, что обусловлено обновлением старого морально устаревшего оборудования на более новое и производительное; темп прироста в 2009 году по сравнению с предыдущим –,6%. Второе место среди затрат занимала в 2008 году оплата труда персоналу (23,35%), а к 2009 году снизилась до 16,91%, это связано с сокращением численности работников на 306 единиц. Процент прочих затрат в себестоимости продукции за период 2008-2009 гг. с 17,45% увеличился до 29,1%. Самую меньшую долю затрат занимает амортизация основных средств (1,31% в 2009 году).

Рисунок 2.3.1 –Структура себестоимости

Проанализированные изменения в структуре выручки и себестоимости вследствие изменения переменных и постоянных затрат (таблица 12).

Таблица 12

Анализ влияния себестоимости на уровень выручки

|

Наименование показателя

|

Значение, тыс.руб

|

Уд.вес, %

|

Изменение

|

|

Тыс.руб

|

% к итогу

|

Тыс.руб

|

% к выручке

|

Тыс. руб.

|

% к выручке

|

|

1. Выручка от реализации

|

2129888

|

|

|

|

|

,8201

|

|

2. Себестоимость всего, в т.ч.

|

2056754

|

,57

|

|

,21

|

|

,276

|

|

- условно-постоянные затраты

|

411350

|

29,96

|

,4

|

,47

|

|

,276

|

|

- переменные затраты

|

1645403

|

66,6

|

,6

|

,74

|

|

72,276

|

По данным таблицы 12 можно сказать, что в условиях увеличения постоянных и переменных затрат полная себестоимость реализованной продукции также будет расти, изменение доли ее в 2009 году по отношению к 2008 году к выручке от реализации продукции составила 60,64%, причем наибольшая доля себестоимости в выручке приходится на переменные затраты (материальные и прочие затраты –,13%).

Далее проанализируем динамику затрат на 1 руб. реализованной продукции (таблица 13) и влияние факторов на данный показатель.

В табличной форме анализируется соотношение темпов роста производительности труда и средней заработной платы (таблица 14).

Таблица 13

Затраты на 1 руб. реализованной продукции

|

Наименование показателя

|

Обозначение

|

Базисный год

|

Отчетный год

|

Изменение (+,-)

|

Темп роста, %

|

|

Выручка от реализации, тыс.руб

|

В

|

2129888,0

|

2253850

|

123962,00

|

,06

|

|

Полная себестоимость реализованной продукции, тыс.руб.

|

С

|

2056754,0

|

3543302

|

1486548,0

|

1,72

|

|

Затраты на 1 руб. реализованной продукции (работ, услуг), коп

|

Зтр=С/В

|

0,97

|

1,57

|

,99

|

,63

|

По таблице 13 видно, что с увеличением себестоимости на 72,3% и затраты на 1 руб. реализованной продукции вырастут на 62,8%. Факторами, оказывающими влияние на данный показатель являются выручка от реализации продукции, постоянные и переменные затраты. С увеличением данных факторов показатель затрат на 1 руб. также увеличится.

Таблица 14

Анализ соотношения темпов роста производительности труда и средней

заработной платы и его влияния на себестоимость

|

Наименование показателя

|

Обозначение

|

Базисный год

|

Отчетный год

|

Изменение (+,-)

|

Темп роста, %

|

|

Среднегодовая выработка продукции на одного работающего, тыс.руб

|

ПТ

|

480,79

|

,52

|

,73

|

,7

|

|

Среднегодовая заработная плата одного работающего, тыс.руб.

|

ЗП

|

108,41

|

,27

|

,86

|

|

|

Коэфициент опережения

|

|

-

|

-

|

-

|

,85

|

|

Удельный вес заработной платы в себестоимости реализованной продукции, %

|

d

|

0,00527

|

0,004099848

|

-0,001171

|

77,78229

|

|

Размер снижения (увеличения) себестоимости за счет соотношения между темпами роста производительности труда и средней заработной платы

|

|

-

|

-

|

-0,000917

|

-

|

По таблице 14 видно, что соотношение между ростом производительности труда и средней заработной платы может быть установлено по коэффициенту опережения, который в нашем случае равен 0,85. Для сохранения высокого уровня оплаты труда и конкурентоспособности продукции предприятие имеет более высокую производительность труда за счет снижения трудовых затрат. Соотношение темпов роста производительности труда и средней зарплаты оказывает непосредственное влияние на себестоимость продукции. Превышение темпа роста средней зарплаты приводит к увеличению затрат на оплату труда на один рубль объема продукции. Поскольку темп роста заработной платы (34,0%) превышает темп роста производительности труда (13,7%), это говорит о том, что стимулируется рост производительности труда, но порождается инфляция.

В заключение можно сделать следующие выводы:

- в структуре себестоимости основной вес имеют материальные затраты (в 2008 году –,53%, в 2009 –,33%) в связи с заменой старого оборудования на новое, наименьший процент затрат составляет амортизация основных средств (в 2008 году –,53%, в 2009 –,31%);

- переменные затраты (материальные и прочие) в себестоимости продукции составили наибольщую долю к выручке от реализации (55,13%);

- ввиду увеличения себестоимости реализованной продукции возросли и затраты на 1 руб.;

- темп роста заработной платы превышает темп роста производительности труда на 20,3%, что свидетельствует о росте производительности труда, однако инфляция растет, следовательно и себестоимость будет повышаться.

Для сдерживания роста себестоимости возможны следующие резервы по ее снижению:

- сокращение простоев оборудования и рабочей силы (потерь рабочего времени);

- снижение непроизводительных затрат;

- ликвидация нарушения в оплате труда, которые вызвали рост средней заработной платы;

- внедрение новых и совершенствование действующих технологических процессов, механизация и автоматизация производства, обеспечивающие значительное снижение трудоемкости продукции и, как следствие, значительное опережение роста производительности труда над ростом заработной платы.

2.4 Анализ результатов хозяйственной деятельности

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

В первую очередь для анализа результатов хозяйственной деятельности анализируют динамику и структуру финансовых результатов по данным формы №2 (таблица 15).

Таблица 15

Анализ динамики и структуры финансовых результатов, тыс.руб

|

Наименование показателя

|

Базисный год

|

Отчетный год

|

Изменение

|

|

Тыс.руб

|

Тыс.руб

|

Тыс.руб

|

Темп роста, %

|

|

1. Прибыль от продаж

|

69028

|

|

|

,39699

|

|

2. Проценты к получению

|

0

|

|

|

|

|

3. Проценты к уплате

|

80788

|

|

|

,37569

|

|

4. Доходы от участия в других организациях

|

|

|

|

,0

|

|

5. Прочие доходы

|

192929

|

|

|

,6651

|

|

6. Прочие расходы

|

175604

|

|

|

,2866

|

|

7. Прибыль до налогообложения

|

5559

|

|

|

,44846

|

|

8. Налог на прибыль

|

|

|

|

|

|

9. Чистая прибыль

|

96

|

|

|

,0833

|

По данным формы №2 «Отчет о прибылях и убытках» в таблице 15 видно, что в структуре финансовых результатов предприятия наибольший темп прироста составили прочие доходы и расходы (полученные и выплаченные проценты, дивиденды). Прирост прибыли от продаж в 2009 году по сравнению с 2008 годом увеличился на 32,4%. Проценты к получению по облигациям, депозитам, за пользование денежными средствами, находящимися на банковских счетах организации в 2009 году составили 225 тыс.руб., в то время как проценты к уплате, которые предприятие платит за временное пользование денежными средствами (кредитами, займами) увеличились на 296,38% по сравнению с предыдущим годом. В итоге предприятие получает незначительную чистую прибыль в 2008 году –тыс.руб., и в 2009 –тыс.руб., на что влияют такие факторы как доходы и расходы от прочих видов деятельности (в форме №2 их значения составили 2547946 тыс.руб. и 2309696 тыс.руб. соответственно), выручка от реализации продукции и себестоимость.

Факторный анализ чистой прибыли (ЧП) производится по модели:

(6)

(6)

где В –выручка от реализации продукции, тыс.руб;

С –полная себестоимость производства продукции, тыс.руб.;

ВП –валовая прибыль, тыс.руб.;

НП –налог на прибыль, тыс.руб.;

ДиР –доходы и расходы от прочих видов деятельности, тыс.руб.;

dc - доля себестоимости в выручке от реализации продукции, в долях ед.;

Рпд - рентабельность производства, в долях ед.

.

.

Результаты анализа представлены в табличной форме, аналогичной представленной в таблице 17.

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

Динамика показателей рентабельности анализируется в табличной форме (таблица 16). Динамику наиболее важных показателей рентабельности представлены графически (рисунок 2.4.1).

Таблица 16

Показатели рентабельности предприятия, %

|

Наименование показателя

|

Обозначение, формула расчета

|

Базисный год

|

Отчетный год

|

Темп роста, %

|

|

1. Общая рентабельность (продаж)

|

Рпр = ЧП / В

|

-0,12

|

-2,11

|

,49

|

|

2. Рентабельность производства (окупаемость затрат)

|

Рпд = ВП / С

|

0,05

|

,03

|

,75

|

|

3. Рентабельность совокупного капитала (активов)

|

Рк = ЧП /

|

-0,39

|

-5,26

|

,08

|

|

4. Рентабельность оборотных активов

|

РОА = ЧП /

|

-1,64

|

-23,29

|

,28

|

|

5. Рентабельность производственных фондов

|

РПФ = БП /

|

0,86

|

,94

|

,21

|

|

6. Рентабельность финансовых вложений

|

РФВ = ПФВ / (ДФВ + КФВ)

|

1,04

|

,88

|

,66

|

|

7. Рентабельность собственного капитала

|

РСК= ЧП /

|

-12066,50

|

-223388,27

|

,31

|

По данным таблицы 16 можно сказать, что уровень общей рентабельности возрос на 0,09%, эта величина отражает прирост всего вложенного капитала (активов). Среди показателей рентабельности наибольшее значение составила рентабельность производства (окупаемости затрат) –в 2008 году 3,57%, а к 2009 году снизилась до 2,86%. Это означает, что прибыль на 1 руб. затрат на производство и реализацию продукции уменьшилась на 0,71%. Рентабельность активов, то есть доходность вложенных средств в имущество предприятия, по сравнению с предыдущим годом увеличилась на 0,02%. На этом же уровне оказался показатель рентабельности оборотных активов. Такие значения данных показателей свидетельствуют о низкой способности активов порождать прибыль.

Уровень рентабельности производственных фондов вырос с 0,97 до 1,72%, это означает, что прибыльность продукции повысилась, увеличилась эффективность отдачи основных фондов. Показатель рентабельности финансовых вложений показывает неэффективность доходности вложений предприятия и составляет нулевой процент. Рентабельность собственного капитала выросла в отчетном году на 0,59% по сравнению с предшествующим периодом. На изменение уровня рентабельности повлияли изменения суммы чистой прибыли, полученной предприятием, и суммы собственного капитала, вложенного в предприятие. Рассчитанное значение рентабельности совокупного капитала очень мало (0,000174536), что показывает высокую степень финансового риска для инвесторов.

Значения показателей рентабельности на протяжении анализируемого периода значительно ниже рекомендуемых норм, что свидетельствует о неудовлетворительных результатах деятельности предприятия.

Рисунок 2.4.1 –Динамика показателей рентабельности

ВП, БП, ЧП –валовая, балансовая и чистая прибыль соответственно;

,

,  ,

,  – средние за период (год, квартал) значения соответствующих величин;

– средние за период (год, квартал) значения соответствующих величин;

– среднегодовая (среднеквартальная) величина производственных фондов;

– среднегодовая (среднеквартальная) величина производственных фондов;

ПФВ –прибыль предприятия от финансовых вложений за период;

ДФВ, КФВ – финансовые вложения, соответственно, долгосрочные и краткосрочные.

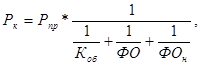

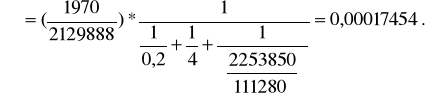

Рентабельность совокупного капитала (Рк) анализируется по модели:

(7)

(7)

где Рпф –рентабельность продаж;

Коб –коэфициент оборачиваемости;

ФО –фондоотдача основных фондов;

ФОн –фондоотдача нематериальных активов.

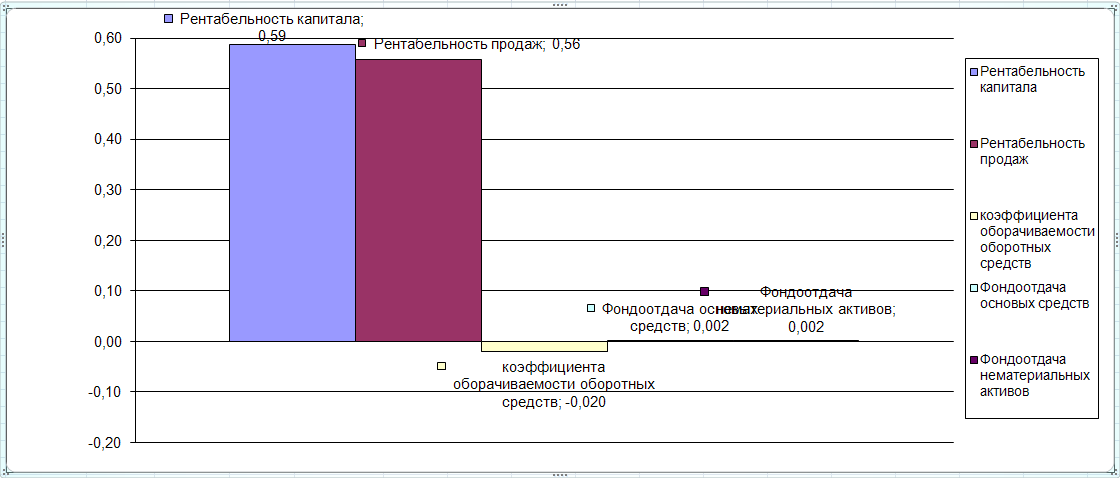

Результаты анализа представляются в табличной форме (табл. 17). Влияние факторов отразим графически (рисунок 2.4.2).

Таблица 17

Анализ влияния факторов на изменение рентабельности капитала

|

Наименование показателя

|

Обозначение, формула расчета

|

Базисный год

|

Отчетный год

|

Изменение (+, -)

|

|

Выручка от реализации, тыс.руб.

|

В

|

2129888,00

|

|

|

|

Чистая прибыль, тыс.руб.

|

ЧП

|

96,00

|

|

|

|

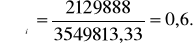

Средний остаток оборотных средств, тыс.руб.

|

СОоб = В / Коб

|

517209731

|

11269250

|

,67

|

|

Среднегодовая стоимость основных фондов, тыс.руб.

|

ОФ (стр.120)

|

575641,00

|

|

-15580

|

|

Среднегодовая стоимость нематериальных активов, тыс.руб.

|

НМА (стр.110)

|

200725

|

|

-13910

|

|

Среднегодовая величина капитала, тыс.руб.

|

Ксг = (стр.490Н.Г. + стр.490К.Г.) / 2

|

21264

|

|

|

|

Рентабельность капитала, %

|

Рк = ЧП / стр.490 * 100%

|

-12066,50

|

,62

|

,59

|

|

Рентабельность продаж, в долях ед.

|

Рпр = ЧП / В * 100%

|

-0,12

|

,09

|

,08

|

|

Коэффициент оборачиваемости оборотных средств, обороты

|

Коб

|

0,00411803

|

0,2

|

-0,4

|

|

Фондоотдача основных фондов, руб./руб.

|

ФОос

|

66,03

|

|

,3

|

|

Фондоотдача нематериальных активов, руб./руб.

|

ФОнма = В / стр.110К.Г.

|

10,6109752

|

20,25

|

,11

|

|

Влияние на изменение рентабельности капитала факторов:

|

|

а) рентабельности продаж

|

Рпр = Рк(б.г.)*Рпр(о.г.) / Рпр(б.г.) - Рк(б.г.)

|

-

|

-

|

0,56

|

|

б) коэффициента оборачиваемости оборотных средств

|

Коб = Рк(б.г.)* Коб (о.г.) / Коб (б.г.) - Рк(б.г.)

|

-

|

-

|

-0,02

|

|

в) фондоотдачи основых средств

|

ФОос = Рк(б.г.)* ФОос (о.г.) / ФОос (б.г.) - Рк(б.г.)

|

-

|

-

|

0,002

|

|

г) фондоотдачи нематериальных активов

|

ФОнма = Рк(б.г.)* ФОнма (о.г.) / ФОнма (б.г.) - Рк(б.г.)

|

-

|

-

|

0,002

|

По таблице 17 можно сделать следующий анализ: на изменение рентабельности капитала влияют такие факторы как рентабельность продаж, коэффициент оборачиваемости оборотных средств, фондоотдача основных средств и нематериальных активов, причем при увеличении всех этих факторов, за исключением коэффициента оборачиваемости, наблюдается рост рентабельности капитала.

Рисунок 2.4.2

В качестве альтернативы или дополнения рентабельность совокупного капитала может быть проанализирована также по другой модели:

(8)

(8)

где  - коэффициент оборачиваемости собственного капитала;

- коэффициент оборачиваемости собственного капитала;

- коэффициент автономии.

- коэффициент автономии.

Для оценки влияния отдельных факторов на рентабельность собственного капитала используется факторная модель:

(9)

(9)

где  - коэффициент оборачиваемости капитала (ресурсоотдача);

- коэффициент оборачиваемости капитала (ресурсоотдача);

- мультипликатор собственного капитала.

- мультипликатор собственного капитала.

Результаты анализа по моделям (8), (9) оформляются в табличной форме, аналогичной представленной в табл. 17.

Далее анализируется эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости (табл. 18).

Таблица 18

Показатели оборачиваемости оборотных средств предприятия

|

Наименование показателя

|

Обозначение, формула расчета

|

Базисный год

|

Отчетный год

|

Изменение (+, -)

|

|

1.Выручка от реализации, тыс.руб.

|

В

|

2129888,00

|

,00

|

,00

|

|

2.Средний остаток оборотных средств, тыс.руб.

|

Оi = В / Коб

|

517209731,2

|

|

-505940481,2

|

|

в т.ч. по видам оборотных средств:

|

|

- запасов и затрат

|

стр.210 –стр.214

|

1348038

|

|

-1281419

|

|

- готовой продукции

|

стр.214

|

604021

|

|

-602143

|

|

- дебиторской задолженности

|

стр.230 + стр.240

|

90638,832

|

,978

|

,146

|

|

- денежных средств и КФВ

|

стр.250 + стр.260

|

64898,705

|

,585

|

-3769,12

|

|

3.Среднегодовая продолжительность 1 оборота, дня:

|

|

|

- всех оборотных средств

|

Оi / (Vпр-ва / Т)

|

658,5599168

|

,27413679

|

-644,28578

|

|

- запасов и затрат

|

(стр.210 –стр.214) / (Vпр-ва / Т)

|

0,06485267

|

,08200385

|

,01715118

|

|

- готовой продукции

|

стр.214 /

(Vпр-ва / Т)

|

0,005431871

|

,002378759

|

-0,003053112

|

|

- дебиторской задолженности

|

(стр.230 + стр.240) /

(Vпр-ва / Т)

|

0,115409858

|

,177586105

|

,062176247

|

|

- денежных средств и КФВ

|

(стр.250 + стр.260) /

(Vпр-ва / Т)

|

0,082635115

|

,07742947

|

-0,005205645

|

|

4.Коэффициент оборачиваемости, обороты:

|

|

|

- всех оборотных средств

|

В / Оi

|

0,004118035

|

,2

|

,56684776

|

|

- запасов и затрат

|

В / (стр.210 –стр.214)

|

41817,44645

|

,33313

|

-7004,113322

|

|

- готовой продукции

|

В / стр.214

|

499270,511

|

,12

|

,6093

|

|

- дебиторской задолженности

|

В / (стр.230 + стр.240)

|

23,49862584

|

,07573611

|

-7,422889736

|

|

- денежных средств и КФВ

|

В / (стр.250 + стр.260)

|

32,81865177

|

,87003601

|

,051384232

|

|

5.Коэффициент загрузки оборотных средств в обороте, руб.

|

Оi / В

|

242,8342388

|

|

-237,8342388

|

По данным таблицы 18 видно, что самая высокая скорость оборачиваемости у денежных средств и краткосрочных финансовых вложений – по сравнению с предыдущим годом в отчетном году она составила 35,56 дней. Во всех случаях происходит замедление коэффициента оборачиваемости оборотных средств (со значения 0,6 до 0,2), что приводит к дополнительному вовлечению оборотных средств.

Влияние факторов на коэффициенты оборачиваемости анализируется по моделям:

(10)

(10)

где  - коэффициент оборачиваемости i-го вида оборотных средств;

- коэффициент оборачиваемости i-го вида оборотных средств;

- выручка от реализации;

- средние остатки i-го вида оборотных средств.

- средние остатки i-го вида оборотных средств.

Результаты анализа влияния факторов сводятся в таблицу (табл. 19).

Таблица 19

Анализ влияния факторов на коэффициенты оборачиваемости

|

Коэффициенты

оборачиваемости

|

Базисный год

|

Отчетный год

|

Изменение (+, -)

|

|

всего

|

в т.ч. за счет изменений

|

|

объема реализации

|

средних остатков средств

|

|

1.Всех активов

|

0,6

|

,2

|

-0,4

|

,03

|

,3

|

|

2.Запасов и затрат

|

1,58

|

,69

|

-0,89

|

,09

|

,44

|

|

3.Готовой продукции

|

3,53

|

,73

|

-1,8

|

,21

|

,67

|

|

4.Дебиторской задолженности

|

23,49862584

|

,07573611

|

-7,4228897

|

0,11

|

,94

|

По результатам расчетных значений коэффициентов в таблице 19 можно сказать, что наибольший коэффициент оборачиваемости приходится на готовую продукцию (в 2008 году – 3,53, в 2009 – 1,73), снижение данного коэффициента предполагает снижение спроса на продукцию. Влияние факторов на коэффициенты оборачиваемости за счет изменений средних остатков средств, в отличие от объема реализации, составляет большую долю.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (–Э) или дополнительно привлеченных средств в оборот (+ Э) при замедлении оборачиваемости определяется по формуле:

(11)

(11)

Результаты расчетов представляются в табличной форме (табл. 20).

Таблица 20

Расчет влияния оборачиваемости на размер оборотных активов

|

Оборотные активы

|

Оборачиваемость, в днях

|

Влияние на размер оборотных активов, тыс.руб.

|

|

Базисный год

|

Отчетный год

|

Изменения

(+, -),

|

высвобождение средств

|

дополнительное привлечение средств

|

|

1.Текущие активы

|

192,54

|

,78

|

,24

|

-

|

,24

|

|

2.Запасы и затраты

|

132,96

|

,35

|

,39

|

-

|

,35

|

|

3.Готовая продукция

|

59,58

|

,43

|

,85

|

-

|

,04

|

|

4.Дебиторская задолженность

|

115,81

|

,14

|

,33

|

-

|

,99

|

|

5.Денежные средства и краткосрочные финансовые вложения

|

13,83

|

,56

|

,73

|

-

|

,44

|

По таблице 20 можно сделать вывод о том, что наибольшую скорость оборачиваемости составляют денежные средства и краткосрочные финансовые вложения, это означает что данный вид оборотных активов используется эффективно, экономический эффект равен 136040,44 тыс.руб., что составляет наименьшую сумму среди других видов оборотных активов для привлечения дополнительных средств в данном направлении.

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Для проведения анализа безубыточности необходимо провести расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступаемая на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности. Определение точки безубыточности и запаса финансовой прочности оформляется в виде таблицы (табл. 21). Рассчитанные показатели отобразим на графике.

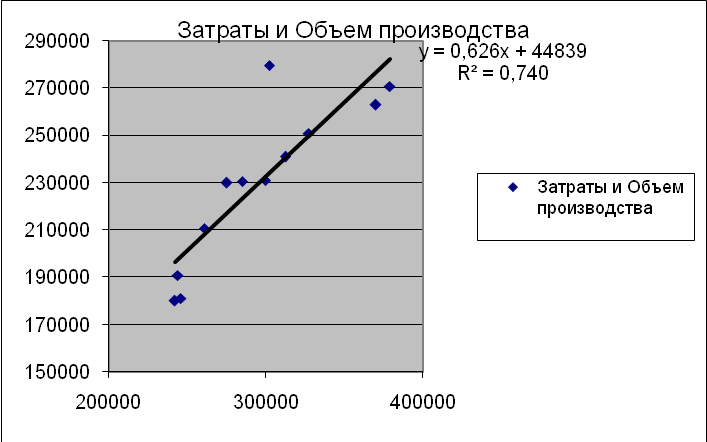

В случае, если предприятие не выделяет в себестоимости условно-постояннные и условно-переменные затраты, можно определить их укрупнено по методу максимальной и минимальной точки (таблица 20.1, рисунок 2.4.3).

Таблица 20.1

|

Месяц

|

Объем производства, тыс.руб.

|

Выручка, тыс.руб.

|

Затраты

|

|

январь

|

229908

|

|

|

|

февраль

|

180050

|

|

|

|

март

|

210789

|

|

|

|

апрель

|

230875

|

|

|

|

май

|

190829

|

173560

|

|

|

июнь

|

279658

|

|

|

|

июль

|

230599

|

|

|

|

август

|

240899

|

|

|

|

сентябрь

|

180980

|

|

|

|

октябрь

|

250723

|

|

|

|

ноябрь

|

270650

|

|

|

|

декабрь

|

262 926

|

|

|

|

Итого

|

2758886

|

|

|

Рисунок 2.4.3

Оценить влияние факторов на изменение запаса финансовой прочности предприятия можно по модели:

(12)

(12)

Таблица 21

Определение точки безубыточности деятельности предприятия

|

Показатель

|

Обозначение, формула расчета

|

Базисный год

|

Отчетный год

|

Изменение (+, -)

|

|

Выручка от реализации

|

В

|

623979,575

|

,837

|

-14157,738

|

|

Себестоимость, в т.ч.:

|

С

|

429194,256

|

,603

|

,347

|

|

- переменные затраты

|

Зпер

|

343355,4048

|

,8824

|

,4776

|

|

- постоянные затраты

|

Зп

|

85838,8512

|

,7206

|

,8694

|

|

Прибыль

|

П = В - С

|

194785,319

|

,234

|

-96992,085

|

|

Валовая маржа (маржинальная прибыль)

|

ВМ = В –Зпер =

П + Зп

|

280624,1702

|

,9546

|

-80425,2156

|

|

Коэффициент валовой маржи (ценовой коэффиент)

|

Квм = ВМ / В

|

0,449732942

|

,328290892

|

-0,121442051

|

|

Точка безубыточности

|

ТБ = Зп / Квм

|

190866,2745

|

,9178

|

,6434

|

|

Запас финансовой прочности, тыс.руб.

|

ЗФП = В - ТБ

|

433113,3005

|

,9192

|

-135227,3814

|

|

Запас финансовой прочности, %

|

ЗФП% = ЗФП / В * 100%

|

69,41145478

|

,8480243

|

-20,56343048

|

|

Сила воздействия операционного рычага

|

СВОР = ВМ / П

|

1,440684399

|

,047165703

|

,606481304

|

В таблице 21 определяем точку безубыточности и запас финансовой прочности предприятия. По рассчитанным значениям можно сказать, что в 2008 году при объеме продаж на 1910894,81 тыс.руб. будет достигнута самоокупаемость хозяйственной деятельности и предприятие покроет все свои расходы, не получая прибыли, а в 2009 году – при его снижении до 3678275,62 тыс.руб. Именно начиная с этого момента инвестиции начнут приносить положительный доход, то есть как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции. Необходимо стремиться к ее быстрейшему достижению с помощью рационального сочетания стратегий ценообразования и производства продукции. Запас финансовой прочности показывает, что в 2008 году выручка должна снизиться на 218993,19 тыс.руб, а в 2009 году – на 5932125,62 тыс.руб., для того чтобы предприятие оказалось в точке безубыточности. Процентное отношение запаса финансовой прочности к фактическому объему показывает, что выручка от реализации может снизиться в 2008 году – на 10,28%, а в 2009 году – на 263,2%, чтобы предприятию удалось избежать убытка. По величине воздействия операционного рычага можно сказать, что с увеличением выручки будет расти прибыль предприятия.

Точку безубыточности и запас финансовой прочности необходимо определить для отдельного вида продукции (например, имеющего максимальную долю в объеме выпуска, самые высокие темпы роста продаж) по аналогичному алгоритму (табл. 21), воспользовавшись для определения структуры затрат одним из методов: 1) максимальной и минимальной точки; 2) нахождения уравнения регрессии.

В заключение раздела можно сделать следующие выводы об эффективности хозяйственной деятельности предприятия:

- предприятие получило незначительный рост прибыли в отчетном году по причине влияния такого фактора как доходы и расходы от прочих видов деятельности, причем сумма доходов покрыла расходы незначительно;

- прирост вложенного капитала составил 0,09%, окупаемость затрат снизилась на 0,71%, способность активов порождать прибыль очень низкая – всего 0,02%. Благодаря внедрению нового оборудования и техники произошло увеличение отдачи основных фондов до 1,72%. Эффективность доходности вложения предприятия составляет практически нулевой процент. За счет собственного капитала, вложенного в предприятие в отчетном году, рентабельность его возросла на 0,59%. Анализ рентабельности предприятия показал высокий уровень финансового риска для инвесторов;

- замедление коэффициента оборачиваемости приводит к необходимости вовлечения оборотных средств и к снижению спроса на продукцию, наиболее эффективно участвуют в обороте денежные средства и краткосрочные финансовые вложения;

- предприятию необходимо в отчетном году снизить объемы продаж на 3678275,62 тыс.руб. для покрытия своих расходов, что можно достичь путем снижения выручки на 5932125,62 тыс.руб. во избежание убытков.

В целом деятельность ОАО «КумАПП» неэффективна, результаты неудовлетворительны, о чем свидетельствует низкий показатель чистой прибыли при увеличении объема производства продукции.

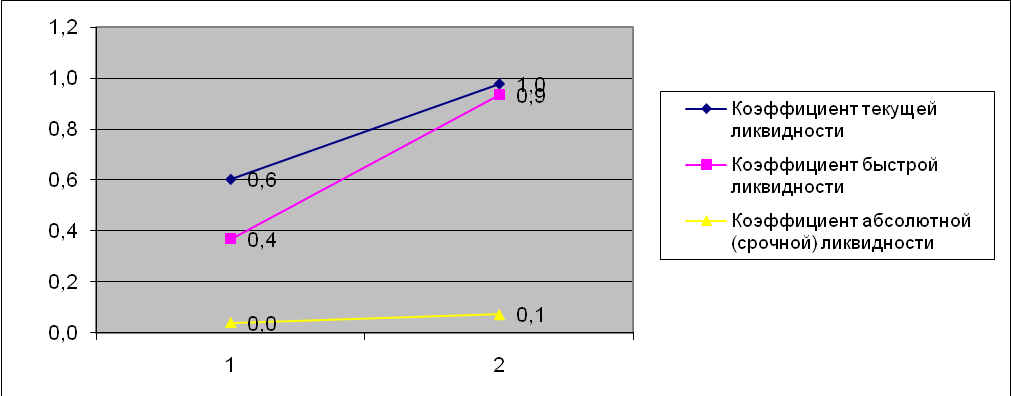

- Анализ финансового состояния и диагностика вероятности банкротства

Основным содержанием финансового состояния анализа является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность.

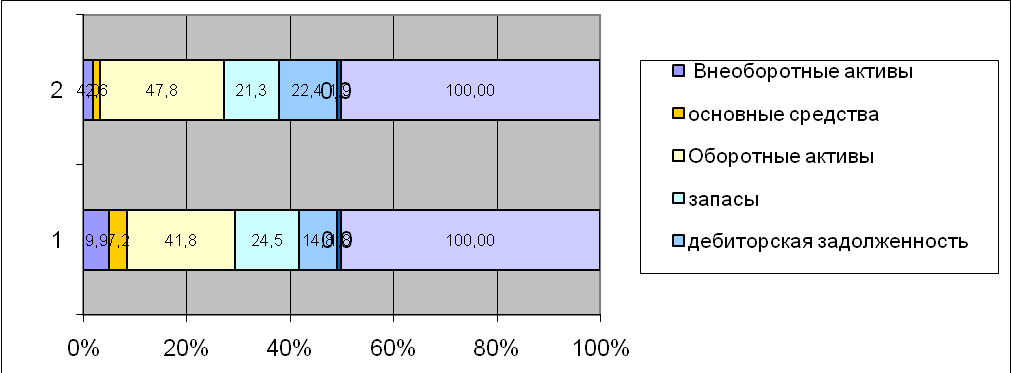

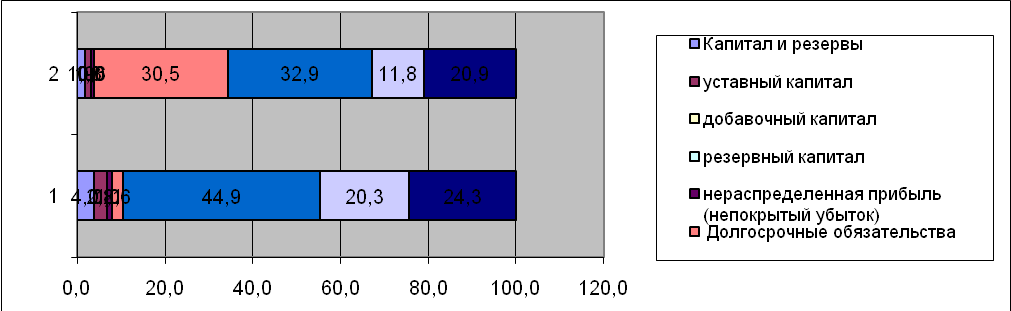

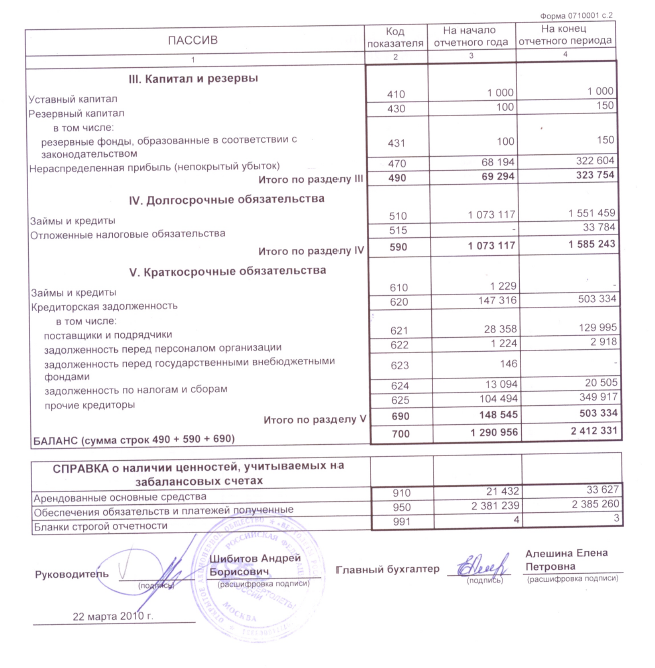

В табличной форме (табл. 22 - 25) анализируется динамика и структура активов, пассивов, дебиторской и кредиторской задолженности.

Также анализируется взаимосвязь актива и пассива баланса на основе расчете чистых активов предприятия и чистого оборотного капитала (собственных оборотных средств) (табл. 26, 27).

Отдельные результаты отобразим графически в структуре или динамике (рисунок 2.5.1 –.5.4).

Таблица 22

Анализ динамики и структуры активов

|

Актив

|

На начало года

|

На конец года

|

Изменения (+, -)

|

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

темп роста, %

|

- Внеоборотные активы, в т.ч.:

|

788594

|

,1875

|

852298

|

,07712

|

63704

|

,24636

|

108,08

|

|

- основные средства

|

575641

|

0,14006

|

560061

|

0,05068

|

-15580

|

-0,0602

|

97,29

|

- Оборотные активы, в т.ч.:

|

3321321

|

80,8124

|

10198523

|

0,92287

|

6877202

|

26,5960

|

307,06

|

|

- запасы

|

1952059

|

0,47496

|

4550821

|

0,41180

|

2598762

|

10,0501

|

233,13

|

|

- дебиторская задолженность

|

1174084

|

0,28567

|

4779152

|

0,43247

|

3605068

|

13,9417

|

407,05

|

|

- краткосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

- денежные средства

|

140180

|

,8

|

|

,9

|

|

,93

|

,46

|

|

Всего активы

|

4109915

|

,900

|

11050821

|

1,89495

|

258580

|

50,7740

|

284,46

|

По таблице 22 видно, что наиболее значительный вклад в изменение активов вносит изменение величины запасов и дебиторской задолженности. В 2009 году прирост запасов и дебиторской задолженности составил 133,13% и 307,05% совокупного прироста активов соответственно.

Увеличение внеоборотных активов компании носит устойчивый характер. Значительная часть прироста внеоборотных активов в начале 2009 года была сформирована путем оформления и постановки на баланс основных средств.

Рисунок 2.5.1

Таблица 23

Анализ динамики и структуры пассивов

|

Пассив

|

На начало года

|

На конец года

|

Изменение

|

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

темп роста, %

|

- Капитал и резервы,

в т.ч.:

|

316214

|

,693930

|

318184

|

,9

|

|

,62

|

|

- уставный капитал

|

224647

|

,8

|

|

,3

|

|

|

|

- добавочный капитал

|

0

|

|

|

|

|

|

|

- резервный капитал

|

0

|

|

|

|

|

|

|

- нераспределенная прибыль (непокрытый убыток)

|

91567

|

,1

|

|

,6

|

|

,15

|

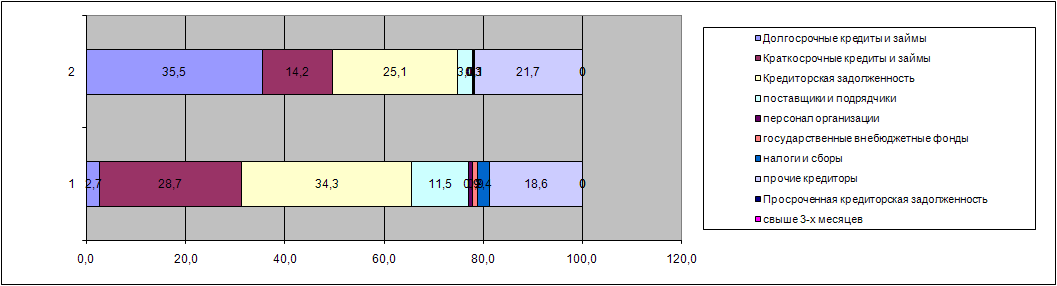

- Долгосрочные обязательства

|

210002

|

,6

|

|

,5

|

|

,87

|

- Краткосрочные обязательства,

в т.ч.:

|

3583699

|

,9

|

|

,9

|

|

,34

|

|

- займы и кредиты

|

1620671

|

,3

|

|

,8

|

|

,65

|

|

- кредиторская задолженность

|

1937060

|

,3

|

|

,9

|

|

,92

|

|

Всего пассивы

|

4109915

|

|

|

|

|

,88

|

По таблице 23 можно сказать, что основной тенденцией является увеличение зависимости предприятия от внешних источников финансирования, что выражается в снижении удельного веса собственных средств и краткосрочных обязательств. В течение 2009 г. увеличились долгосрочные обязательства и снизились краткосрочные в виде займов и кредитов банков, а также сумма кредиторской задолженности. Компания финансирует вызванное убытками сокращение собственного капитала, а также прирост активов краткосрочными займами и кредиторской задолженностью.

Рисунок 2.5.2

Таблица 24

Анализ состава и динамики дебиторской задолженности

|

Наименование показателя

|

На начало года

|

На конец года

|

Изменение

|

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

тыс.руб.

|

уд.вес, %

|

темп роста, %

|

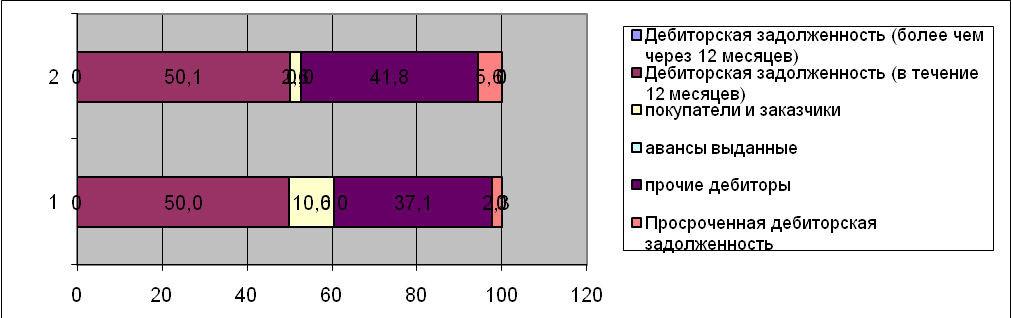

- Дебиторская задолженность (более чем через 12 месяцев)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

- Дебиторская задолженность (в течение 12 месяцев),

в т.ч.:

|

1174084

|

|

|

,1

|

|

,1

|

,1

|

|

- покупатели и заказчики

|

248260

|

,14499474

|

|

,6

|

-3867

|

-0,1

|

,4

|

|

- авансы выданные

|

872144

|

74,28293035

|

3990353

|

41,8

|

3118209

|

43,3

|

457,5

|

|

- прочие дебиторы

|

53680

|

4,572074911

|

531439

|

5,6

|

477759

|

6,6

|

990

|

- Просроченная дебиторская задолженность, в т.ч.:

|

|

|

|

|

|

|

|

|

- длительностью свыше 3-х месяцев

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

- Дебиторская задолженность всего

|

1174084

|

|

|

|

|

|

,501451

|