ОЦЕНКА СТОИМОСТИ КОМПАНИИ ОАО «ГАЗПРОМ» В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ МИРОВОГО ФИНАНСОВОГО РЫНКА

ОЦЕНКА СТОИМОСТИ КОМПАНИИ ОАО «ГАЗПРОМ» В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ МИРОВОГО ФИНАНСОВОГО РЫНКА

Лавриненко А.В.

Яцунская Т.Г.

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«Финансовый университет при Правительстве Российской Федерации»,

г. Москва

Научный руководитель: д.э.н., проф. Самылин А.И.

Компания ОАО «Газпром» — одна из крупнейших нефтегазовых компаний в мире, обладающая самые богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 18%, а в российских — 70%. На компанию приходится 15% мировой и 78% российской добычи газа.1

К основным направлениям деятельности данной компании относятся геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт тепло- и электроэнергии (табл. 1).

Стратегической целью компании является утверждение компании в роли лидера среди глобальных энергетических компаний посредством освоения новых рынков, диверсификации видов деятельности и обеспечения надежности поставок.

В июле 2012 г. газета Financial Times опубликовала 16-й ежегодный список 500 крупнейших компаний мира с учетом рыночной капитализации, выручки, прибыли и стоимости активов, оказывающие непосредственное влияние на стоимость компании. Высокая стоимость компании является не только оценкой деятельности, но и выражением доверия к компании со стороны стейкхолдеров. По рыночной капитализации компания ОАО «Газпром» занимает 31 место с выручкой в $146 млрд. против 15 места за предыдущий год с выручкой $191 млрд. Первое место заняла компания Apple, потеснив многолетнего лидера компанию ExxonMobil на второе место, с капитализацией в размере $559 млрд. против $409 млрд. годом раньше.2 Российских компаний в этом списке десять. Так, компания «Роснефть» занимает 79-ю строчку с капитализацией $75,65 млрд., а компания ОАО «Сбербанк» - на 86-е месте с капитализацией $72,19 млрд. По сравнению с прошлым годом эти компании ухудшили свои позиции в рейтинге. В предыдущем списке ОАО «Роснефть» занимала 56-е место, а ОАО «Сбербанк» - 73-е место. Заметно улучшили свое положение компания ОАО «Новатэк» с капитализацией $40,5 млрд., поднявшаяся с 200-го на 180-е место, и «Газпром нефть» - $25,08 млрд., переместившаяся с 368-го на 343-е место.

Целью исследования является оценка стоимости компании ОАО «Газпром» на перспективу в условиях глобализации мирового финансового рынка. Сущность глобализации финансовых рынков проявляется в свободе перемещения финансовых ресурсов как с национального рынка на мировой рынок, так и в обратном направлении. Глобализация рынков требует поиска эффективных решений в бизнесе и повышения капитализации компании.

Стоимость компании наиболее полно отражает результаты финансово-хозяйственной деятельности и определяет ее положение в рейтинге. Под стоимостью компании понимают комплексный показатель, определяющий эффективность ведения деятельности по видам деятельности в прогнозном и продленном периоде.

Методы оценки стоимости компании и генерируемые им денежные потоки в своем развитии прошли ряд этапов. Первоначально расчеты проводились с использованием моментных и интервальных мультипликаторов, показателей рентабельности, что в условиях их разнонаправленных значений не позволяло в целом получить достоверный ответ о стоимости компании. На следующем этапе оценка стоимости проводилась на основе оценки значений показателей прибыли из финансовой отчетности: показателя операционной прибыли до уплаты процентов и налогов (EBIT - Earnings before Interest and Taxes), показателя прибыли до выплаты процентов, налогов и амортизационных отчислений (EBITDA - Earnings before Interest, Taxes, Depreciation and Amortization), чистой операционной прибыли за вычетом скорректированных налогов (NOPLAT - Net Operating Profit Less Adjusted Tax) и чистой операционной прибыли до процентных расходов (NOPAT - Net Operating Profit After Tax). В условиях, когда в разных странах отчетность формируется на основе национальных стандартов, а стандарты МСФО в полном объеме используются не в полном объеме, полученные результаты сложно сопоставить и оценка стоимости становится не точной. В настоящее время для оценки стоимости компаний используется ряд специализированных комплексных показателей на основе концепции управления стоимостью VBM (англ. - Value-Based Management). Широкое распространение получила концепция оценки денежных потоков на основе метода дисконтированных денежных потоков. Стоимость компании определяется величиной дисконтированных денежных потоков, которые она будет генерировать в будущем. Новая стоимость создается лишь тогда, когда компания получает прибыль на инвестированный ею капитал (принадлежащий ее акционерам / собственникам), которая превышает стоимость привлекаемого для этого капитала. Для управления денежными потоками необходимо учитывать капитал компании, который приносит ей доход не только в прогнозном, но и продленном периоде. В проведенном исследовании оценка стоимости проводится на основе доходного подхода методом определения суммы дисконтированных денежных потоков, генерируемых компанией в прогнозном и продленном периоде. Определение стоимости компании ОАО «Газпром» на перспективу означает еще и рост экономики страны в целом, поскольку компания внесла в 2011 году порядка 967 млрд. руб. бюджет России.3

Оценка стоимости проводилось на основе трех показателей: экономической добавленной стоимости EVA (англ. - Economic Value Added), «акционерной» добавленной стоимости SVA (англ. - Shareholder Value Added) и долгового денежного потока DFCF (англ. - Debt Free Cash Flow) с использованием информации о денежных потоках по обычным видам деятельности (по текущим операциям) на основании данных бухгалтерской (финансовой) отчетности без корректировок статей отчетности по предложенной методике. Основными воздействующими факторами, влияющими на изменение стоимости, были приняты: темп роста прибыли, длительность прогнозного и продленного периода, темп роста выручки, себестоимости продаж, коммерческих и управленческих расходов, инвестированного капитала, ставка дисконтирования, величина собственного и заемного капитала.4

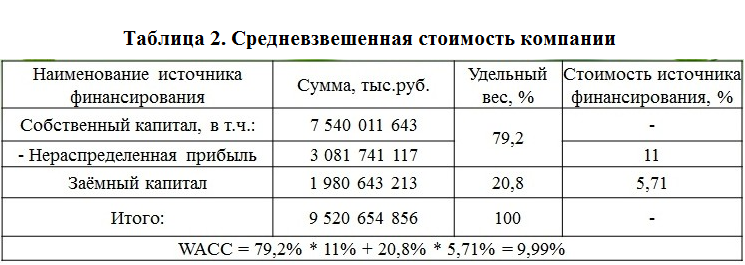

При выборе комплексных показателей учитывалось, что основными лицами, заинтересованными в повышении стоимости компании, выступают ее акционеры и другие инвесторы. Использование показателя EVA в исследовании определяется тем, что он позволяет установить, получат ли акционеры отдачу на вложенный акционерный капитал такую же, как и в случае его вложения в альтернативные проекты. Показатель EVA по сравнению с другими показателями стоимости позволяет оценить результаты деятельности компании по созданию стоимости за единичный период времени. Он информативен для собственника и позволяет учитывать в расчетах величину средневзвешенной стоимости капитала WACC (англ. - Weighted average cost of capital), а также оценить стоимость компании по каждому временному периоду на основе данных бухгалтерской (финансовой) отчетности компании за 2009-2011 гг.

Результаты расчета WACC для компании ОАО «Газпром» с учетом принятых допущений и использования для финансирования деятельности нераспределенной прибыли и заемного капитала представлены в табл. 2.

При расчете стоимости компании в качестве ставки дисконтирования принята рассчитанная величина WACC, а период исследования разбивается на прогнозный и продленный. Прогнозный период выбирается исходя из длительности производственного цикла, а также возможности обоснованного предсказания изменений факторов внешней (рыночной) среды и в расчетах он принят равным 4 года с разбивкой по годам.

На основе анализа финансовой отчетности компании принято: темп изменения указанных факторов в трех первых прогнозных периодах равен: выручки от продажи - 15%, себестоимости продаж - 10%, коммерческих и административных расходов - 5%, прироста оборотных средств и инвестированного капитала - 9%. В четвертом прогнозном периоде темп изменения факторов принят одинаковым и равен 12%. В четвертом прогнозном периоде величина инвестированного капитала снижается на 28%. Значения факторов в продленном периоде, приняты равными, их значениям в четвертом прогнозном периоде.

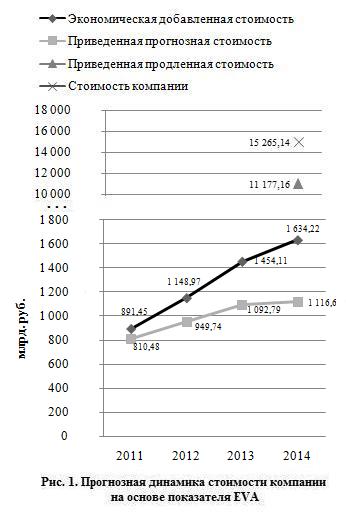

Результаты исследования показали, что денежные потоки, полученные с использованием показателя EVA по годам, равны: 810, 48 млрд. руб., 949, 74 млрд. руб., 1 092, 79 млрд. руб. и 1 116, 60 млрд. руб.

Прогнозная стоимость компании в динамике растет, что является положительным фактором (рис. 1).

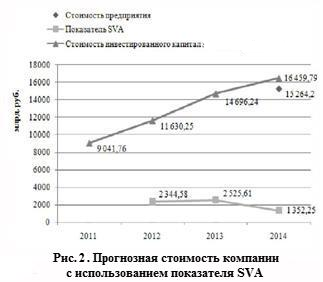

Используемый в исследовании показатель «акционерной» добавленной стоимости SVA позволяет определить изменение денежных потоков за счет инвестиций в том же году, когда они были осуществлены, в то время как показатель EVA не всегда позволяет получить такую оценку. Денежные потоки, рассчитанные на основе показателя SVA по прогнозным периодам, равны: 2 344, 58 млрд. руб., 2 525, 61 млрд. руб. и 1 352, 25 млрд. руб. (рис. 2).

Результаты, полученные на основе показателя SVA, не могут быть приняты за основу, поскольку имеет место отсутствие денежного потока в первом прогнозном периоде.

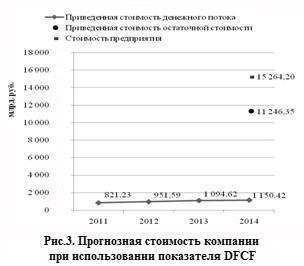

Показатель DFCF позволяет определить денежный поток без учета выплат процентов по кредиту и изменения задолженности при оценке эффективности вложений за счет собственного и заемного капитала, а также оценить влияние на стоимость амортизационных отчислений.

Величина денежных потоков на основе показателя DFCF по каждому из четырех рассматриваемых периодов составляет, соответственно: 821, 23 млрд. руб.; 951, 59 млрд. руб.; 1 094, 62 млрд. руб. и 1 150, 42 млрд. руб. (рис. 3).

Полученные результаты свидетельствуют, что прогнозная стоимость компании, рассчитанная по трем показателям, практически совпадает, но величины денежных потоков по анализируемым периодам существенно различаются. Таким образом, можно сделать вывод, стоимость компании ОАО «Газпром» через 4 года составит 15 264,20 млрд. руб. или 484,637 млрд. $ (по курсу 31,496 USD/RUR).

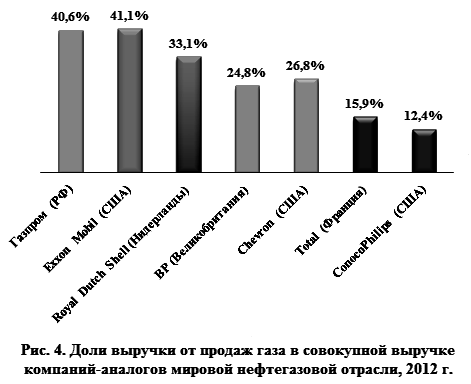

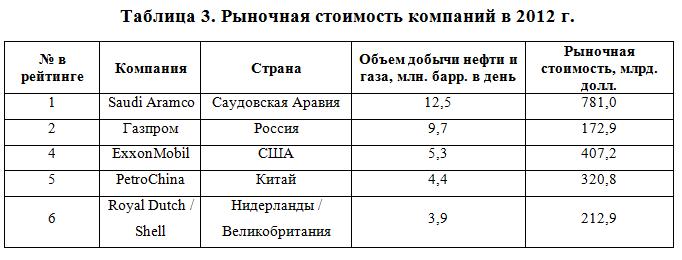

Сравнительный анализ доли выручки от продаж газа ОАО «Газпром» и других крупнейших компаний и их рыночная стоимость представлена на рис. 4 и в табл. 3 5.

В июле 2012 г. журнал Forbes составил рейтинг 25 крупнейших в мире нефтедобывающих корпораций. ОАО «Газпром» занял в этом списке 2-е место, уступив лидерство, государственной компании Saudi Aramco (Саудовская Аравия), чья суточная добыча составляет 12,5 миллиона баррелей в день. 6

Сравнивая величину стоимости компании ОАО «Газпром» с другими нефтегазовыми компаниями видно, что она меньше в несколько раз. Это связано, в том числе, и с большим объемом инвестиций в разработку новых месторождений, находящихся труднодоступных регионах, что снижает стоимость компании.

На основе проведенных расчетов, можно сделать вывод о том, что стоимость компании Газпром в перспективе возрастет почти в 4 раза (с 172,9 млрд. $ до 484,637 млрд. $). Этот рост может быть связан с увеличением спроса на газ в долгосрочной перспективе, поскольку, несмотря на финансовый кризис в мировой экономике, потребление газа растет и в связи с предполагаемым выходом компании на рынки стран Азиатско-тихоокеанского региона. По оценкам международных энергетических агентств и организаций, мировое потребление энергии вырастет к 2030 г. на 40 % по сравнению с текущим уровнем. При этом ископаемое топливо будет удовлетворять до 80 % всего энергопотребления. Высокими темпами будет расти потребление газа, и его доля в структуре мирового топливно-энергетического баланса может превысить 25%.6 Резервы повышения стоимости компании могут быть и в сфере создания мощностей по реализации сжиженного природного газа. Все это позволяет предположить, что стоимость компании ОАО «Газпром» вырастет и приблизится к уровню зарубежных компаний.

Литература:

- Официальный сайт компании ОАО «Газпром».- http://www.gazprom.ru/

- Рейтинг крупнейших компаний мира: Газпром покинул первую двадцатку. - http://www.forbes.ru/news/84472-v-reiting-ft-500-popali-10-rossiiskih-kompanii#comments

- Газпром в вопросах и ответах. - http://www.gazpromquestions.ru/?id=31

- Самылин А.И. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2013.

- Крупнейшие газовые компании в России. Пересмотр прогнозов. http://www.metropolgroup.ru/mediacache/ff4bc4d3-cb12-4b82-8b2a-4c0ca2eced9f.pdf

- "Газпром" занял второе место в рейтинге мировых нефтедобытчиков http://lenta.ru/news/2012/07/17/forbes/

ОЦЕНКА СТОИМОСТИ КОМПАНИИ ОАО «ГАЗПРОМ» В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ МИРОВОГО ФИНАНСОВОГО РЫНКА