Совершенствование управления финансами ОАО «ЛАКТ»

Введение

Одним из ключевых вопросов успешного развития экономики России является конкурентоспособность ее промышленного сектора. Конкурентоспособность и устойчивость промышленности страны в целом складывается из конкурентоспособности и устойчивости отдельных компаний, которым приходится функционировать в сложных условиях рынка. А ведь именно финансовая деятельность предприятия зачастую определяет развитие, успешность и стабильность функционирования большинства предприятий.

Открытое акционерное общество – наиболее распространенная на сегодняшний день форма ведения крупного бизнеса. ОАО распространены повсеместно и пищевая промышленность не стала исключением.

Общепризнанной проблемой современной экономической реальности является низкая эффективность деятельности отечественных предприятий пищевой промышленности, корни которой кроются в устаревших подходах к управлению, низком уровне инвестиций в капитал, игнорировании инноваций во всех сферах деятельности промышленных предприятий [9]. Все это обусловило актуальность выбранной темы исследования.

Целью исследования стала разработка по совершенствованию управления финансами организации, основанная на анализе финансовой деятельности и экономического положения ОАО «ЛАКТ».

Для реализации данной цели были сформулированы следующие задачи:

- рассмотреть теоретические основы понятия «финансы», сформулировать, в чем заключается финансовая деятельность предприятия, выделить цели, задачи и функции финансовой деятельности, рассмотреть ее механизм;

- выделить и рассмотреть особенности управления финансами в открытых акционерных обществах;

- сформулировать особенности управления финансами на предприятиях пищевой промышленности;

- составить общую организационно-экономическую характеристику ОАО «ЛАКТ»;

- рассмотреть процесс управление финансами в ОАО «ЛАКТ»;

- провести оценку финансового состояния ОАО «ЛАКТ»;

- разработать мероприятия по совершенствованию системы управления финансами предприятия, составленные на основе оценки финансового состояния оного;

Объектом исследования стало ОАО «ЛАКТ», предметом � финансовые отношения данного предприятия по формирования, распределению и использованию финансовых ресурсов.

Информационной базой исследования послужили использованные автором работ учебники, периодические издания, материалы сети Интернет, нормативно-правовые акты, касающиеся исследуемого вопроса, а также публикуемая финансовая отчетность ОАО «ЛАКТ» за период с 2010 по 2012 гг. [30].

Методической базой исследования стали следующие методы: индукция, дедукция, статистическая и аналитическая обработка данных, группировка, коэффициентные метод, применяемые сообразно поставленным задачам.

Структура работы была определена целью работы и задачами, решаемыми для реализации этой цели: введение, три главы, в которых раскрываются теоретическое практическое содержание данной темы исследования, а также представлены рекомендации, способствующие совершенствованию системы управлением финансами предприятия, заключение, список использованных источников и приложения.

- Теоретические основы управления финансами предприятия

- Общие понятия управления финансами предприятия

Прежде чем характеризовать особенности управления финансами на предприятии, необходимо сформировать достаточный понятийный аппарат, который бы позволил в достаточной мере оперировать определениями, раскрывающими тему «финансы предприятия». В данном параграфе рассмотрим основные понятия и общие положения финансов организации.

Финансы – это система денежных отношений, выражающих формирование, распределение и использование денежных фондов в процессе их кругооборота. Финансовая система Российской Федерации включает в себя:

- государственные финансы (федеральный бюджет, фонд государственного социального страхования и другие внебюджетные фонды);

- региональные финансы (бюджета и внебюджетные фонды различных административно-территориальных образований);

- и, собственно, рассматриваемые в данной курсовой работе финансы предприятий.

Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, т.к. именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления.

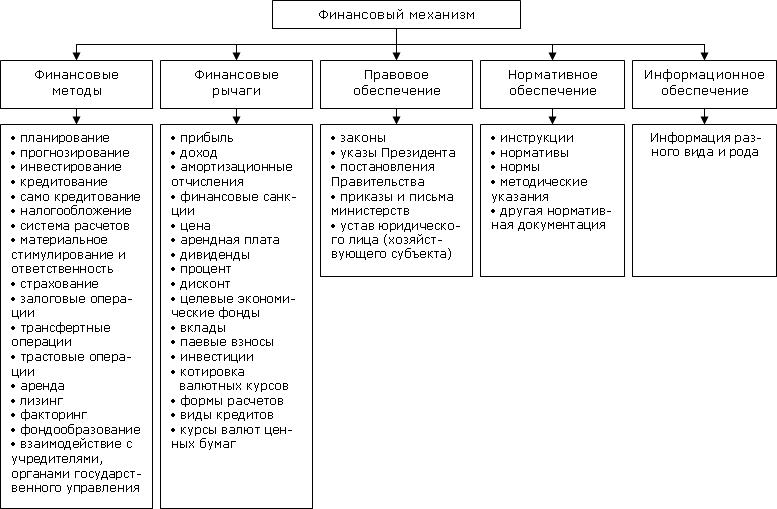

Финансовый механизм предприятий - это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемые государством в соответствии с требованиями экономических законов. Это система действия финансовых рычагов, выражающаяся в организации, планировании, стимулировании и использовании финансовых ресурсов.

Рисунок 1 – Структура финансового механизма предприятия

Структура финансового механизма, представленная на рисунке 1, включает 5 элементов:

- финансовый метод — это способ воздействия финансовых отношений на хозяйственный процесс (налогообложение, страхование, инвестирование, планирование, прогнозирование и т. д.);

- финансовый рычаг — это прием действий финансового метода (прибыль, доход, амортизация, арендная плата, курсы валют, процентная ставка, стоимость ценных бумаг и т. д.);

- правовое обеспечение (законы, указы, постановления, приказы министерств и другие документы органов управления);

- нормативное обеспечение (инструкции, нормативы, методические указания и другие документы, выпускаемые Министерством финансов РФ, Министерством по налогам и сборам, Государственным таможенным комитетом РФ и т. д.);

- информационное обеспечение (база данных, содержащая правовую и нормативную информацию, рейтинговые агентства, составляющие и публикующие рейтинги предприятий, банков, организаций) [10]..

Финансы предприятия выполняют следующие функции:

Обеспечивающую - заключается в систематическом формировании в необходимом объеме денежных средств из различных альтернативных источников для обеспечения текущей хозяйственной деятельности фирмы и реализации стратегических целей ее развития;

Распределительную - тесно связана с обеспечивающей функцией, проявляется через распределение и перераспределение общей суммы сформированных финансовых ресурсов предприятия, через формирование фондов денежных средств, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, через обеспечение оптимального сочетания интересов отдельных товаропроизводителей, предприятий и государства в целом. Зачастую на базе распределительной выделяют инвестиционно-распределительную и доходно-распределительную функции;

Контрольную - предполагает осуществление финансового контроля за результатами производственно-хозяйственной деятельности организаций, а также за процессом формирования, распределения и использования их финансовых ресурсов. С помощью ее осуществляется контроль за формированием собственного капитала предприятия, формированием и целевым использованием денежных фондов, за изменениями финансовых показателей [30].

В основе организации финансов предприятий лежат следующие принципы:

- самостоятельность в области финансово-хозяйственной деятельности;

- самофинансирование;

- заинтересованность в результатах работы;

- ответственность за эти результаты;

- образование финансовых резервов;

- разделение средств на собственные и заемные;

- первоочередность выполнения обязательств перед бюджетом и государственными внебюджетными фондами;

- финансовый контроль за деятельностью предприятия.

Финансовые отношения – это экономические связи, взаимодействия, отношения в денежной форме.

Субъектами финансовых отношений выступают юридические и физические лица: государство, предприятия всех форм собственности, различные организации (в т. ч. кредитно-банковские), объединения, учреждения, граждане и прочие участники воспроизводственного процесса, в распоряжении которых формируются денежные фонды целевого назначения. Объектами финансовых отношений являются финансовые ресурсы - денежные средства государства, предприятий, учреждений, организаций всех форм собственности, физических лиц и прочих участников воспроизводственного процесса. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества [8].

В составе финансовых отношений предприятий выделяют следующие группы отношений:

- с контрагентами — по поводу формирования первичных доходов, образования и использования целевых фондов внутрихозяйственного назначения (уставного капитала, фонда развития производства, поощрительных фондов и др.);

- с предприятиями — по поводу распределения финансов (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

- с потребителями продукции — вступая в контакты с ними, предприятия самостоятельно выбирают форму и вид договоров, определяют условия выполнения обязательств и порядок установления санкций, формируют цены на свою продукцию и услуги и оценивают обоснованность цен поставщиков. Перечисленные факторы существенно влияют на конечные финансовые результаты;

- со страховыми организациями — по поводу различных видов обязательного и добровольного страхования;

- с банковской системой — по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплаты процентов, а также предоставления банкам во временное пользование свободных денежных средств за определенную плату;

- с государством — по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа денежных отношений реализуется через внесение в бюджет и внебюджетные фонды различных налогов, сборов, взносов и др. С другой стороны, осуществляется бюджетное финансирование непроизводственной сферы, целевых программ и др.;

- с вышестоящими управленческими структурами — «вертикальные» и «горизонтальные» взаимосвязи по поводу внутриотраслевых перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий, которые представляют собой финансовые отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансовой и банковской системами, на финансирование текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работников.

Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев.

Характеризуя общепринятую в рыночной экономике вышеизложенную главную цель финансового менеджмента, следует отметить, что она вступает в противоречие с весьма распространенным у нас мнением о том, что главной целью финансовой деятельности предприятия является максимизация прибыли. Дело в том, что максимизация рыночной стоимости предприятия далеко не всегда автоматически достигается при максимизации его прибыли. Так, полученная высокая по сумме и уровню прибыль может быть полностью израсходована на цели текущего потребления. В результате этого предприятие будет лишено основного источника формирования собственных финансовых ресурсов для своего предстоящего развития, а неразвивающееся предприятие утрачивает в перспективе достигнутую конкурентную позицию на рынке, сокращает потенциал формирования собственных финансовых ресурсов за счет внутренних источников, что в конечном итоге приводит к снижению его рыночной стоимости. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важных задач финансового менеджмента, но не как главная его цель [10].

Гольдштейн Г. Я., Гуц А. Н. также считают основной целью финансового менеджмента – «…повышение доходов вкладчиков (акционеров) или владельцев (собственников капитала) фирмы». По их мнению, целью финансового менеджмента являются выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом или ее отдельных производственно-хозяйственных звеньев - центров прибыли. Такими целями могут быть:

- максимизация прибыли;

- достижение устойчивой нормы прибыли в плановом периоде;

- увеличение доходов руководящего состава и вкладчиков (или владельцев) фирмы;

- повышение курсовой стоимости акций фирмы и др.

В задачи управления финансами предприятия входит нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

В долгосрочном финансовом управлении, ориентированном на те же конечные цели, прежде всего, необходимо учитывать факторы риска и неопределенности.

Обобщенно, в процессе управления финансами на предприятии должны решаться следующие задачи:

- определение потребности в финансовых ресурсах для обеспечения деятельности своей компании;

- анализ возможных источников финансовых ресурсов , выбор наиболее целесообразных из них для решения конкретных задач;

- определение формирование рациональной структуры финансовых ресурсов;

- анализ возможных направлений использования финансовых ресурсов для достижения целей компании;

- управление процессом формирования и использования финансовых ресурсов.

В конечном итоге основная задача финансового менеджмента – принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутрифирменными.

Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, обеспечение максимизации суммы прибыли при минимизации уровня финансового риска; обеспечение формирования достаточного объема финансовых ресурсов и постоянного финансового равновесия предприятия в процессе его развития и т.п.). Поэтому в процессе финансового менеджмента отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели.

Поставленные задачи реализуются на предприятии посредством проведения им определенной финансовой политики. Финансовая политика предприятия — это совокупность методов управления финансовыми ресурсами предприятия, направленных на формирование, рациональное и эффективное использование финансовых ресурсов [13].

Предприятия должны на деле стать подлинно устойчивыми в финансовом отношении, эффективно действующими по законам рынка хозяйствующими структурами.

Стратегическими задачами при разработке финансовой политики на предприятии являются:

- оптимизация структуры капитала и обеспечение финансовой устойчивости предприятия;

- максимизация прибыли;

- достижение прозрачности (не секретности) финансово-экономической деятельности предприятия;

- обеспечение инвестиционной привлекательности предприятия;

- использование предприятием рыночных механизмов привлечения финансовых средств (коммерческие кредиты, бюджетные кредиты на возвратной основе, выпуск ценных бумаг и др.)

Тактические финансовые задачи индивидуальны для каждого предприятия. Они вытекают из стратегических задач, налоговой политики, возможностей использования прибыли предприятия на развитие производства и т. п.

Разработка финансовой политики предприятия осуществляется на основе Методических рекомендаций по разработке финансовой политики предприятия, утвержденных приказом Министерства экономики Российской Федерации от 1 октября 1997 г. № 118.

Согласно этому документу к основным направлениям разработки финансовой политики предприятия относятся:

1) анализ финансово-экономического состояния;

2) разработка учетной политики;

3) разработка кредитной политики;

4) управление оборотными средствами, кредиторской и дебиторской задолженностью;

5) управление издержками (затратами) и выбор амортизационной политики;

6) дивидендная политика;

7) управление финансами.

- Особенности управления финансами в открытых акционерных обществах

Акционерное общество (АО) — это коммерческая организационно-правовая форма объединения, образованного путем добровольного соглашения юридических и физических лиц (в том числе иностранных), объединивших свои средства и выпустивших в обращение акции с целью получения прибыли. Открытое акционерное общество – это акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров.

Акционерные общества — неотъемлемая часть рыночной экономики. Выпускаемые ими ценные бумаги размещаются между предприятиями, организациями, а также отдельными гражданами.

Финансы открытых акционерных обществ — это денежные отношения, возникающие на всех стадиях их создания, деятельности, реорганизации и ликвидации. Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом, с поставщиками, покупателями, инвесторами, бюджетом, банками, внебюджетными, страховыми и другими организациями.

Финансовые отношения, имеющие место в акционерных обществах, деятельность которых регламентирована Законом РФ "Об акционерных обществах" от 26.12.1995 г, по праву признаются наиболее сложными. Данная форма предпринимательства, как никакая другая, позволяет быстро аккумулировать дополнительные средства для наращивания собственного капитала путем эмиссии акций, а также привлечь свободные ресурсы инвесторов на фондовом рынке на основе облигационных займов.

В настоящее время существует две теории начислении дивидендов:

1. Начисление дивидендов по остаточному принципу: дивидендный фонд по обыкновенным акциям формируется после погашения всех расходов за счет прибыли. То есть приоритетной является инвестиционная политика.

2. Начисление дивидендов по приоритетному принципу: сначала начисляются проценты по акциям, а потом уже инвестирование.

В случае если предприятие определило необходимость выплаты дивидендов, то осуществляется выбор наиболее оптимального способа их начисления.

1. Постепенное процентное распределение прибыли. В этом случае определение размера выплаты дивидендов осуществляется исходя из отношения дивидендного фонда к чистой прибыли.

Дивидендный фонд учитывается за вычетом дивидендного фонда по привилегированным акциям. Данный метод используется редко, так как при изменениях прибыли существенно меняется объем дивидендов.

2. Фиксированные выплаты дивидендов. Основан на регулируемых выплатах дивидендов в неизменном размере, не зависимо от курса акций в долгосрочном периоде. Метод позволяет избежать колебаний дивидендной политики и привлекает акционеров стабильностью. Недостатком метода является то, что при существенном снижении прибыли выплаты фиксированных дивидендов скажется на ликвидности и платежеспособности предприятия.

3. Выплата гарантированного минимума дивидендов и выплата экстрадивидендов в случае эффективной работы предприятия.

4. Выплата дивидендов акциями. Применяется в случае, когда в предприятии существует проблема с денежной наличностью. За счет подобных выплат обеспечивается решение проблем ликвидности при неустойчивом финансовом положении:

а) У предприятия существует потребность в средствах на развитие.

б) Имеется необходимость изменения структуры и источников средств.

в) Существует необходимость обеспечения заинтересованности работников предприятия.

В большинстве случаев считается, что развитый фондовый рынок может не почувствовать увеличение количества акций, если оно не превышает 20%.Согласно российскому законодательству дивидендные акции осуществляются ежегодно по результатам работы предприятия. Сама процедура выплаты законом не регулируется. В большинстве стран используется следующая процедура выплаты дивидендов:

1. Объявление дивидендов – определяется день, когда совет директоров принимает решение о выплате дивидендов, определяется размер дивидендов, дата, переписи, и дата выплаты.

2. Назначение эксдивидендной даты устанавливается за несколько дней до переписи.

3. Осуществляется перепись акционеров, имеющих право на получение объявленных дивидендов.

4. Выплата дивидендов.

Особенности создания и функционирования открытых акционерных обществ приводят к специфике финансовых отношений внутри этих обществ.

Управление финансовой деятельностью АО существенно усложняется тем, что принятие стратегических финансовых решений, таких, как увеличение собственного капитала, выплата годовых дивидендов и ряда других, составляет прерогативу собраний акционеров и поэтому несколько затормаживается.

Вместе с тем существенно возрастает роль финансовых аналитиков, следящих за размещением на рынке ценных бумаг акций и облигаций АО, поддержанием их котировок, их распределением среди инвесторов, чтобы не допустить потери контроля над открытым акционерным обществом основными собственниками.

Немало особенностей вносит в финансовую деятельность АО налоговое планирование, слияние и поглощение предприятий и т.п.

Возникают дополнительные задачи, связанные с поддержанием оптимальной структуры капитала и его стоимости, поскольку основная цель функционирования акционерного общества в условиях открытого размещения акций – увеличение стоимостной оценки предприятия или доходности одной акции.

Если АО имеет дочерние и зависимые общества, складывается относительно новая сфера финансовых отношений, сопряженная с управлением денежными потоками, которые циркулируют между материнской и дочерними компаниями.

Дочерним обществом считается такое общество, в уставном капитале которого преобладающее участие имеет основное общество, либо если между ними заключается соответствующий договор. Дочернее общество не отвечает по обязательствам АО. Зависимым обществом считается такое, которое имеет более 20% голосующих акций АО или 20% уставного капитала общества с ограниченной ответственностью. Взаимоотношения дочернего и зависимого общества с основным АО регулируются законом об акционерных обществах [27].

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов и т. п. Тем самым финансы открытых акционерных обществ выполняют функции формирования денежных капиталов (уставного капитала, доходов, прибыли, резервов и других фондов), их распределения, контроля за их созданием и использованием.

Уставный капитал акционерных обществ открытого типа формируется путем продажи акций в форме открытой подписки ��— акции могут быть переданы из рук в руки без согласия других акционеров общества. Число и состав акционеров ОАО не ограничены.

Каждое акционерное общество обладает полной финансово-хозяйственной самостоятельностью как в оплате труда, так и в установлении цен, порядке распределения чистой прибыли и других видах предпринимательской деятельности.

При этом акционерное общество несет ответственность по своим обязательствам всем имуществом, но не отвечает по обязательствам акционеров. Акционеры отвечают по обязательствам общества лишь в пределах личного вклада в капитал, т. е. в пределах стоимости принадлежащих им акций. Они не имеют права требовать возврата своих вкладов кроме случаев, предусмотренных уставом общества.

Если деятельности ОАО причинен ущерб, что привело к несостоятельности общества, то при наличии недобросовестных действий руководителей, акционеров или других лиц суд может возложить на них ответственность за возмещение нанесенного ущерба.

Годовой отчет о работе акционерных обществ и бухгалтерский баланс ежегодно публикуются в средствах массовой информации. Наряду с этим для сведения акционеров публикуются счет прибылей и убытков, проспект эмиссии акций общества и другая текущая информация.

Необходимо заметить, что именно особенности финансовых отношений и управления финансами в акционерных обществах создала потребность в развитии новых направлений финансовой науки, таких как финансы корпораций и финансовый менеджмент, детализирующие общие принципы управления финансами применительно к нуждам сложных хозяйственных структур.

1.3 Особенности управления финансами на предприятиях пищевой промышленности

Не секрет, что продовольственную безопасность страны определяет именно продукция предприятий пищевых производств. Объемы потребления данной продукции можно считать индикатором платежеспособности населения.

На предприятия пищевого и перерабатывающего производства приходится около 1/3 всей производимой в Алтайском крае промышленной продукции. Пищевая и перерабатывающая промышленность включают в себя 23 сектора. Изготовлением продуктов питания занято свыше 1,9 тыс. предприятий, на которых работают свыше 36 тыс. человек.

Мощности пищевой индустрии дают возможность переработать значительный объем полученной в крае сельскохозяйственной продукции. При этом часть сельхозпродукции вывозится за пределы края. За последние пять лет перерабатывающие мощности постоянно наращиваются. Регулярно проводятся мероприятия по реконструкции и модернизации производства.

Пищевая и перерабатывающая промышленность имеет большое значение для экономики края как отрасль, формирующая значительный объем валовой добавленной стоимости. Она обеспечивает устойчивое развитие всей экономики региона.

За последние пять лет в пищевой и перерабатывающей промышленности края отмечаются высокие темпы развития. За этот период производство продуктов питания в крае выросло более чем в 1,5 раза. За период с 2001 по 2011 г. производство продукции в данном секторе экономики увеличилось почти в 2,2 раза. Объем отгрузки продуктов питания, работ и услуг собственного производства в фактических ценах составил 63 213,8 млн. руб. (2 080,8 млн. долл. США), то есть 39,4% объема отгруженной продукции собственного производства обрабатывающих отраслей края [1].

Нельзя недооценивать значимость пищевой промышленности в Российской Федерации. Объем отгруженных товаров собственного производства в пищевой промышленности увеличивается год от года. Он составил в 2011 году 3602 млрд. руб., среднегодовая численность работников в отрасли составила 960,7 тыс. человек, а индекс промышленного производства достиг 101,2%. Число предприятий в отрасли достигло 51464 единиц, а стоимость их основных фондов по полной учетной стоимости составила 1223960 млн. руб.

Общий сальдированный финансовый результат предприятий пищевой промышленности составил 114126 млн. руб., что является достаточно высоким показателем для обрабатывающих производств, однако удельный вес убыточных производств в отрасли составил 28,1% [22].

Перечислим факторы, влияющие на развитие пищевой промышленности:

- недостаток сырья (молока и мяса);

- низкий уровень использования производственного потенциала;

- снижение текущих и капитальных вложений вследствие нехватки собственных средств финансирования;

- сезонность производства продукции, вызванная сезонностью производства сырья [12];

- жесткая конкуренция;

- повышение требований к качеству и потребительским свойствам продукции;

- зависимость конечной продукции от качества и количества поставляемого сырья.

В таких суровых внешних условиях возникает необходимость детального анализа и оценки финансового состояния предприятий пищевой промышленности. Анализ предполагает оценку показателей финансовой деятельности предприятия, сравнение их с нормативными, среднеотраслевыми показателями и интерпретация полученных значений.

При проведении оценки финансового состояния предприятия на первый план выдвигается проблема выбора методики расчета основных показателей финансовой устойчивости и платежеспособности и интерпретация показателей. На сегодняшний день не существует детальной общепринятой методики оценки финансового состояния промышленного предприятия [17]. Некоторые методические положения, определенные правительственными документами, имеют нарекания при практическом применении из-за отсутствия четких критериев определения неплатежеспособности предприятия.

В целом результативность деятельности любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей за ряд лет. При этом необходимо использовать соответствующие способы пересчёта в сопоставимые цены, иначе расчёты будут иметь скорее арифметический, чем экономический смысл. Относительные показатели практически не подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заёмного и т.д.) [10].

В общем виде система оценки финансовой составляющей экономической безопасности пищевой промышленности также может быть представлена абсолютными и относительными показателями. К абсолютным показателям следует отнести: динамику прибыли, динамику инвестиций в основной капитал, количество убыточных предприятий, наличие задолженности по заработной плате, превышение кредиторской задолженности над дебиторской. Относительные показатели: показатели рентабельности, ликвидности, платежеспособности и финансовой устойчивости.

Базой сравнения для оценки того или иного финансового показателя могут выступать регламентируемые документами и законодательными актами коридоры нормативных значений, научно-обоснованные оптимальные значения показателей, среднеотраслевые значения показателей, динамика собственных показателей за предыдущие периоды.

На практике можно столкнуться с рядом проблем на этапе интерпретации финансовых показателей с точки зрения выбранных нормативов. В российских условиях база нормативных документов по оценке финансового состояния недостаточно развита. Доступ к среднеотраслевым нормативам часто ограничен, а анализ собственной динамики предприятий не всегда дает релевантные результаты.

В данный момент предприятия пищевой промышленности, находясь в условиях серьезной конкуренции и следуя меняющейся конъюнктуре рынка, применяют разнообразные экономические методы: наращивание задолженности, занижение реального оборота, уклонение от налогов, продажа и сдача в аренду своего имущества, оплата за наличный расчет и др.

В этих условиях руководители предприятий принимают управленческие решения, основываясь, как правило, на краткосрочной выгоде и стремлении к укреплению своего бесконтрольного положения.

Анализ предприятий пищевой промышленности последних лет показал, что доля убыточных предприятий в пищевой промышленности на протяжении последних лет составляла от 25 до 40% [19]. Недостаток собственных финансовых средств является одним из главных факторов, ограничивающих инвестиционную деятельность предприятий, поскольку основным источником инвестиций для предприятий пищевой промышленности являются накопления самих предприятий [6].

Пищевая промышленность относится к категории отраслей, производящих продукцию массового потребления и пользующуюся повседневным спросом населения, что способствует сравнительно быстрой оборачиваемости средств и окупаемости инвестиций. Сегодня к наиболее инвестиционно-привлекательным отраслям относят табачную, пивобезалкогольную, кондитерскую, масложировую, чайную, плодоовощную и некоторые другие. В развитие этих отраслей вложены значительные инвестиции. Однако, несмотря на это, в пищевой промышленности остается низкой норма инвестиций, при этом тенденции роста не просматривается.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов и показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, другими словами, достаточно ли у предприятия средств для погашения краткосрочных обязательств. Общепринятым пороговым значением коэффициента текущей ликвидности в России считается значение, равное 2. Однако, в настоящее время в экономически развитых странах значение коэффициента текущей ликвидности, равное 2, рассматривается всего лишь как «безопасное значение» [11]. Норматив показателя зависит от особенностей отрасли, формы расчетов за товары и услуги, длительности производственного цикла, структуры запасов товарно-материальных ценностей и т. д. Нормативные значения коэффициента текущей ликвидности для пищевой промышленности для ряда стран представлены в таблице 1.

Таблица 1 – Нормативные значения коэффициента текущей ликвидности

|

Страна

|

Нормативное значение

|

|

США

|

1,25

|

|

Великобритания

|

1,25

|

|

Япония

|

1,35

|

|

Страны Евросоюза

|

1,45

|

Предприятия пищевой промышленности, имея высокую оборачиваемость денежных средств, могут позволить себе относительно невысокие значения этого коэффициента. Полагаем, что и для российской пищевой промышленности пороговое значение коэффициента текущей ликвидности целесообразно установить на уровне развитых стран

Другим важным показателем, характеризующим финансовую устойчивость предприятий, является коэффициент обеспеченности собственными оборотными средствами. Он определяется как отношение собственных оборотных средств к величине оборотных активов предприятия. Наличие у предприятия достаточного объема собственных оборотных средств — одно из главных условий его финансовой устойчивости [21]. Считается, что хотя бы 10% оборотных средств организации должны пополняться за счет собственного капитала, а остальная их часть — за счет заемных и привлеченных средств [2].

Структура оборотных средств предприятий пищевой промышленности РФ в 2011 году представлена в таблице 2.

Таблица 2 – Структура оборотных средств предприятий пищевой промышленности, (млн. руб.)

|

Оборотных активов всего,

в т.ч.:

|

1254798

|

|

Запасы

|

397192

|

|

Денежные средства

|

36200

|

|

Краткосрочные финансовые вложения

|

132157

|

Наибольшая доля в структуре оборотных средств отведена запасам, что говорит о ресурсоемкости предприятий отрасли.

Суммарная задолженность по обязательствам предприятий пищевой промышленности составила 1698666 млн. руб. (из них 999213 млн. руб. по полученным кредитам и займам) [22], что значительно превышает задолженности по другим отраслям обрабатывающей промышленности. Это говорит о капиталоемкости производства и достаточно высокой степени зависимости предприятий от заменых источников финансирования.

Большую значимость при оценке финансового состояния предприятия представляют коэффициенты рентабельности, показывающие насколько прибыльна его деятельность. Рентабельность реализованной продукции показывает эффективность затрат, произведенных предприятием на производство и реализацию продукции.

В пищевой промышленности рентабельность продукции в 2011 году составила 7,8%[22]. Рентабельность (убыточность) проданных товаров, продукции (работ, услуг) рассчитывается как соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи продукции (работ, услуг) и себестоимостью проданных товаров, продукции (работ, услуг) с учетом коммерческих и управленческих расходов [8]. В том случае, если получен убыток от продажи продукции (работ, услуг) имеет место убыточность.

Рентабельность продукции зависит от трех факторов: изменения структуры реализованной продукции, изменения себестоимости продукции, изменения цены на продукцию. Производство считается рентабельным, если уровень окупаемости затрат превышает 100%. Для российских предприятий неотрицательный коэффициент, с учетом уровня инфляции — уже хороший показатель.

Рентабельность активов характеризует соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. Коэффициент рентабельности активов должен быть выше или равен процентной ставке по банковским кредитам. С точки зрения кредиторов это означает, что компания в состоянии справиться с обслуживанием долгосрочных кредитов за счет своей прибыли, и тогда кредитоспособность считается нормальной. В пищевой промышленности рентабельность активов составила 4,4%, что в разы меньше текущих процентных ставок по кредитам, это говорит о низкой стоимости активов организаций и является негативной тенденцией.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Условием обеспечения финансовой устойчивости организаций является превышение суммы дебиторской задолженности над суммой кредиторской задолженности. Существенное превышение кредиторской задолженности над дебиторской, особенно в условиях низкой рентабельности, свидетельствует о суженных возможностях расширенного воспроизводства и снижении ликвидности.

В тоже время, значительное превышение дебиторской задолженности также создает угрозу финансовой устойчивости организации, делая необходимым привлечение дополнительных источников финансирования. Суммарная дебиторская задолженность предприятий пищевой промышленности в 2011 году составила 798912 млн. руб., а кредиторская – 699454 млн. руб. [22], что говорит о несоответствии периодов оборота дебиторской и кредиторской задолженности и затрудняет покрытие текущих затрат предприятий отрасли, вынуждая их прибегать к заемным средствам, о чем было сказано выше.

Подобный подход к анализу управления финансами предприятий пищевой промышленности позволил охарактеризовать финансовое состояние как пищевой отрасли в целом, так и финансовое состояние отдельного предприятия. На настоящий момент для множества предприятий пищевой промышленности по большинству показателей не достигаются установленные пороговые значения: коэффициенты автономии, обеспеченности собственными оборотными средствами, рентабельности активов, норма инвестиций в основной капитал, наличие убыточных предприятий и задолженности по заработной плате.

Положительные тенденции наметились в показателях чистой прибыли предприятий и рентабельности проданной продукции. Снижение количества убыточных предприятий, несмотря на их наличие, также можно расценивать положительной тенденцией.

Для улучшения финансового состояния предприятиям пищевой промышленности необходимо следить за соотношением дебиторской и кредиторской задолженности, не допуская превышение кредиторской, а также проводить мониторинг состояния финансовой безопасности [25].

2 Характеристика деятельности и анализ финансового состояния ОАО «ЛАКТ»

2.1 Общая организационно-экономическая характеристика ОАО «ЛАКТ»

Открытое акционерное общество «ЛАКТ» – преемник старейшего на Алтае гормолзавода. История предприятия насчитывает почти 80 лет. А в этом году исполняется 50 лет со дня основания завода на улице 1905 года.

«ЛАКТ» - это современное предприятие, на котором трудятся высококлассные специалисты. Продукция «ЛАКТа» представлена как в крупных супермаркетах, так и в небольших розничных магазинах Алтайского края и Кемеровской области. Каждый день заводом поставляется более 40 тонн молочных продуктов. Благодаря удобному расположению в центре города вся продукция предприятия попадает к потребителю в кратчайшие сроки [18].

С 2010 года весь ассортимент завода выпускается под эмблемой «Бабушкина крынка».

Ежегодно на конгрессе молочной промышленности Сибири серийная продукция завода отмечается золотыми медалями и гран-при.

С 1-го марта 2012 года действует уникальное предложение для потребителей. «ЛАКТ» приходит в каждый дом!» Это значит, что потребитель может заказать любой продукт завода через сайт компании [18].

В таблице 3 представлена общая информация реквизиты ОАО «ЛАКТ».

Таблица 3 – Общая информация о предприятии и его реквизиты

|

Полное наименование организации

|

Открытое акционерное общество "ЛАКТ"

|

|

Адрес

|

656002, Алтайский край, Барнаул, ул. 1905 года, 25

|

|

Генеральный Директор компании

|

Васильев Павел Константинович

|

|

Основной государственный регистрационный номер (ОГРН)

|

1022201535454

|

|

Идентификационный номер налогоплательщика (ИНН)

|

2224003273

|

|

Код ОКПО (Росстат)

|

5321163

|

|

Код ФСФР (Федеральная служба по финансовым рынкам)

|

11818-F

|

|

Код ОКАТО

|

1401367000

|

|

Вид собственности

|

Частная собственность

|

|

Организационно-правовая форма (ОПФ)

|

Открытые акционерные общества

|

|

Вид организации по классификации ОКОГУ

|

Приватизированные предприятия

|

|

Дата регистрации компании

|

20 декабря 2002 года

|

|

Регистратор

|

Инспекция Министерства Российской Федерации по налогам и сборам по Октябрьскому району г.Барнаула Алтайского края

|

|

Уставный капитал по состоянию на 1 июля 2012 года

|

7207000 руб.

|

Целью предприятия является извлечение прибыли.

ОАО «ЛАКТ» осуществляет следующие основные виды деятельности:

- заготовка и переработка сельскохозяйственной продукции;

- производство и реализация продуктов питания;

- производство и реализация товаров народного потребления и продукции материально-технического назначения;

- посредническая деятельность в сфере материально-технического обеспечения, торговли и оказания услуг;

- организация научного обеспечения производства, разработка, изготовление и внедрение новых видов продукции, оборудования и технологии;

- выполнение работ по проектированию и строительству, ремонту и реконструкции промышленных и социально-бытовых объектов;

- ремонт и техническое обслуживание автотранспортной и другой техники, оборудования и механизмов;

- оказание инженеринговых, маркетинговых, рекламных, консультационных и методических услуг;

- осуществление лизинговых факторинговых операций;

- коммерческая и торговая деятельность;

- внешнеэкономическая деятельность.

Основными видами выпускаемой продукции являются: цельномолочная продукция, масло животное, сыры жирные, кисломолочная продукция, мороженое, казеин.

К основным конкурентам ОАО «ЛАКТ» на региональном рынке можно отнести: Быстрянский маслосырзавод, Кипринский маслосырзавод, Змеиногорский маслосырзавод, Павловский маслосырзавод, Косихинский молзавод, Солтноский маслосырзавод [20].

2.2 Управление финансами в ОАО «ЛАКТ»

Уставный капитал ОАО «ЛАКТ» составляет 7 207 000 рублей. Он состоит из 7 207 штук обыкновенных именных акций номинальной стоимостью в одну тысячу рублей. Он может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций и уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций.

Все акции предприятия являются именными и выпускаются в бездокументарной форме. Каждая обыкновенная акция общества имеет одинаковую номинальную стоимость и предоставляет акционеру – ее владельцу одинаковый объем прав.

Органами управления общества являются:

- общее собрание акционеров;

- совет директоров

- единоличный исполнительный орган (генеральный директор, управляющая организация, управляющий);

- в случае назначения ликвидационной комиссии, к ней переходят все функции по управлению делами общества.

Органом контроля за финансово-хозяйственной деятельностью общества является ревизионная комиссия.

Вопросы увеличения и уменьшения уставного капитала, дробления и консолидации акций, избрание членов ревизионной комиссии и мн. др. находятся в компетенции общего собрания акционеров.

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключение решения вопросов, отнесенных федеральными законами и уставом компетенции общего собрания акционеров. В компетенцию совета директоров входят такие аспекты финансовой деятельности предприятия, как: определение приоритетных направлений деятельности общества, в том числе утверждение годовых и ежеквартальных бюджетов общества; предварительное утверждение годовых отчетов общества; принятие во всякое время решения о проверке финансово-хозяйственной деятельности общества и многие другие.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества – генеральным директором, в лице Васильева Павла Константиновича. К компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров общества.

Как уже было сказано, контроль за финансово-хозяйственной деятельностью общества осуществляется ревизионной комиссией.

В компетенцию ревизионной комиссии входит:

- проверка финансовой документации общества, бухгалтерской отчетности, заключений комиссии по инвентаризации имущества, сравнение указанных документов с данными первичного бухгалтерского учета;

- анализ правильности и полноты ведения бухгалтерского, налогового управленческого и статистического учета;

- анализ финансового положения общества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств, чистых активов и уставного капитала, выявление резервов улучшения экономического состояния общества, выработка рекомендаций для органов управления обществом;

- проверка своевременности и правильности платежей поставщикам продукции и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат дивидендов, процентов по облигациям, погашения прочих обязательств;

- подтверждения достоверности данных, включаемых в годовые отчеты общества, годовую бухгалтерскую отчетность, отчетов о прибылях и убытках (счета прибылей и убытков), распределения прибыли, отчетной документации для налоговых и статистических органов, органов государственного управления;

- проверка правомочности единоличного исполнительного органа по заключению договоров от имени общества;

- проверка правомочности решений, принятых советом директоров, единоличным исполнительным органом, ликвидационной комиссией и их соответствия уставу общества и решениям общего собрания акционеров;

- анализ решений общего собрания на их соответствие закону и уставу общества.

Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров, совета директоров общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10% голосующих акций общества.

И, наконец, текущий финансовый учет ОАО «ЛАКТ» осуществляет бухгалтерия в главе с главным бухгалтером в лице Бухгалтерия �– штатно-структурное подразделение предприятия, предназначенное для аккумулирования данных о его имуществе и обязательствах [3].

Бухгалтерия является источником полной, документально обоснованной и структурированной экономической информации, необходимой для принятия управленческих решений в целях обеспечения эффективного хозяйствования [4].

Во главе бухгалтерии стоит главный бухгалтер в лице Строзенко Геннадия Александровича. Главный бухгалтер — начальник бухгалтерии, подчиняющийся непосредственно руководителю предприятия. Он несёт ответственность за формирования учётной политики, ведение бухгалтерского учёта и формирование финансовой отчётности. Распоряжения главного бухгалтера, касающиеся оформления хозяйственных операций и предоставление в бухгалтерию соответствующей информации и документов, являются обязательными для всех работников хозяйствующего субъекта. Главный бухгалтер подписывает второй подписью банковские и кассовые документы, без такой подписи они не принимаются к исполнению [28, ст.7]. В Российской Федерации назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и т. п.) производятся по согласованию с главным бухгалтером.

Главный бухгалтер обязан обеспечивать соответствие хозяйственных операций закону. В Российской Федерации если существуют расхождения между руководителем предприятия и главным бухгалтером по определению законности отдельной операции, главный бухгалтер ставит в известность руководителя о своих возражениях. Главный бухгалтер подписывает такой сомнительный документ только после вторичного письменного распоряжения руководителя, где последний указывает, что ознакомлен с возражениями главного бухгалтера и не согласен с ними, беря всю ответственность на себя [28, ст.7].

2.3 Оценка финансового состояния ОАО «ЛАКТ»

С помощью вертикального и горизонтального анализа представляется наиболее возможным проследить структуру и динамику активов и пассивов предприятия, поэтому он был проведен с использованием данных агрегированных бухгалтерских балансов за рассматриваемый период и полностью представлен в таблицах Приложения А.

Как известно, актив бухгалтерского баланса состоит из двух разделов: «Внеоборотные активы» и «Оборотные активы». Структура его наглядно представлена на рисунке 2.

Рисунок 2 – Динамика и структура актива баланса

Для ОАО «ЛАКТ» характерно преобладание оборотных активов над внеоборотными. Так, удельный вес внеоборотных активов составил в 2010 году 30,56%, в 2011 году 21,74%, в 2012 году 23,9%. Причем, если в 2011 году снижение доли внеоборотных активов в обусловлено только ростом доли оборотных активов, при абсолютном приросте внеоборотных составил в стоимостном выражении 1728 тыс. руб., то в 2012 году произошло уменьшение стоимости внеоборотных активов относительно предыдущего года на 2261 тыс. руб.

Большую часть внеоборотных активов составляют основные средства. В 2010 году их доля в общей величине внеоборотных активов составила 92,07%, в 2011 году – 92,18%, в 2012 году – 91,76%, поэтому динамика раздела зависит, в первую очередь, от динамики показателей статьи «Основные средства». Для сравнения: рост по статье «Основные средства» составил 4% в 2011 году, а в 2012 году наблюдалось снижение показателей на 6%. В среднем же по разделу наблюдается прирост в 4% в 2011 году и снижение на 5% в 2012 году относительно показателей предыдущих лет. Наряду с этим наблюдалась существенная отрицательная динамика в статье «Нематериальные активы» ( -28% в 2011 году и -33% в 2012 году в сравнении с показателями предыдущего года), но, поскольку удельный вес нематериальных активов в разделе невелик ( менее 1%), это, фактически, не сказалось на средней динамике по разделу.

Оборотные активы, как уже было сказано, преобладают над внеоборотными. Их доля составила 69,44% в 2010г., 78,26% в 2011г., 76,1% в 2012г.. Наибольший вес в структуре оборотных активов отводится дебиторской задолженности – удельный ее вес в 2010 году – 67,92%, в 2011 году – 65,72%, в 2012 году – 58,3%. Вторую позицию занимают запасы – 26,06%/29,38%/36,25% соответственно. В части запасов наблюдается прирост на 86% в 2011 году и на 3% в 2012 году, а в статье «Дебиторская задолженность» – прирост на 60% в 2011 году и снижение на 26% в 2012 году. Такой существенный рост дебиторской задолженности в 2011 нельзя назвать позитивным явлением, поскольку рост задолженности наблюдался в части расчетов как с покупателями, так и с поставщиками. Отмеченное же в 2012 году уменьшение дебиторской задолженности не позволило предприятию вернуться к показателям 2010 года. Удельный вес прочих статей данного раздела незначителен, поэтому динамика их незначительно сказывается на динамике в среднем по разделу, составившей 165% (т.е. прирост на 65%) в 2011 году и 84% (т.е. снижение на 16% относительно показателей предыдущего года) в 2012 году.

Таким образом, можно сделать вывод, что ОАО «ЛАКТ» является материалоемким, поскольку предприятие из года в год в рассматриваемом периоде увеличивает величину материалов в рамках статьи «Запасы», а доля внеоборотных активов существенно меньше доли оборотных.

Увеличение запасов является оправданным для предприятия, поскольку оно влечет за собой рост выручки в рассматриваемом периоде, согласно отчету о прибылях и убытках.

Рассмотрим структуру и динамику пассивов предприятия, наглядно представленную на рисунке 3.

Рисунок 3 – Структура и динамика пассива баланса

Самым весомым источником финансирования в рассматриваемом периоде для предприятия являлись краткосрочные обязательства: 80,95% в 2010 году, 83,79% в 2011 году и 81,04% в 2011 году. Из них:

- Заемные средства составили 83,84%в 2010г., 81,28% в 2011г., 74,54% в 2012 году.

- Кредиторская задолженность – 16,16% в 2010г., 18,72% в 2011г., 25,46% в 2012 году.

Иначе говоря, в рассматриваемом периоде отмечается рост удельного веса кредиторской задолженности и снижение доли краткосрочных кредитов и займов.

Второе место в общей доле источников финансирования занимает раздел капиталов и резервов: 19,01% в 2010 г., 16,17% в 2011 году, 18,92% в 2012 году. Из них:

- Уставный капитал – 24,81% в 2010 г., 22,67% в 2011 г., 22,49% в 2012г.

- Переоценка внеоборотных активов - 72,1% в 2010 г., 65,88% в 2011 г., 65,35% в 2012г.

- Резервный капитал – 3,1% в 2010 г., 2,83% в 2011 г., 2,81% в 2012г.

- Непокрытый убыток в 2010 году составил 3545 тыс. руб, нераспределенная прибыль в 2011 году составила 8,62%, а в 2012 году 9,35% от общей суммы капиталов и резервов предприятия.

Таким образом, в рассматриваемом периоде отмечается стабильное снижение удельного веса уставного капитала, переоценки внеоборотных активов и резервного капитала при росте доли прибыли.

Наименее весомым и значительным является раздел долгосрочных обязательств, в который входит лишь пункт «Отложенные налоговые обязательства». Данный раздел составляет 0,04% в 2010 г., 0,03% в 2011 г. и 0,04% в 2012 году.

Проанализировав структуру источников финансирования ОАО «ЛАКТ» в период 2010-2012 гг., можно сделать вывод, что оная является достаточно стабильной, значительных сдвигов в соотношении источников не наблюдается, отмечаются лишь некоторые сдвиги.

Рассмотрим динамику колебания разделов пассива бухгалтерского баланса.

Наименьшая динамика наблюдается в разделе «Капитал и резервы», где изменение отмечается лишь в пункте «Нераспределенная прибыль (непокрытый убыток)». В период с 2011 по 2012 год отмечается рост прибыли на 9,42%. В целом, по данному разделу отмечается рост на 24,62% (6 284 тыс. руб.) с 2010 по 2011 год, и рост на 0,81% (258 тыс. руб.) в 2012 г. по сравнению с 2011 годом.

Как уже было сказано, раздел долгосрочных обязательств составляет лишь одна статья «Отложенные налоговые обязательства». В 2011 году отмечается рост на 30,77% по сравнению с 2010 годом, но в 2012 году наблюдается снижение на 1,47% по сравнению с 2011 годом.

Раздел краткосрочные обязательства, как ранее было сказано, представляют две статьи:

1. «Заемные средства», отметившиеся ростом на 46,98% в 2011 году, и снижением на 23,56% в 2012 году по сравнению с аналогичными показателями предыдущих лет.

2. «Кредиторская задолженность», где прирост относительно предыдущего года составил 75,66% в 2011г. и 13,34% в 2012 году.

В общем, в разделе «Краткосрочные обязательства» отмечается цепной прирост 51,61% в 2011 году, а в 2012 году цепной прирост был отрицательным и составил -16,66%.

В совокупности всех источников финансирования наблюдается тенденция положительного цепного прироста (46,48%) в 2011 году и снижение на 13,83% аналогичного показателя 2012 года по сравнению с 2011 годом.

Можно сделать вывод, что основным источником финансирования ОАО «ЛАКТ» являются краткосрочные займы. Предприятие, существенно увеличив величину заемных краткосрочных средств, смогло более чем существенно увеличить прибыль, перекрыв убытки 2010 года, и вновь уменьшить размер заемных средств в 2012 году.

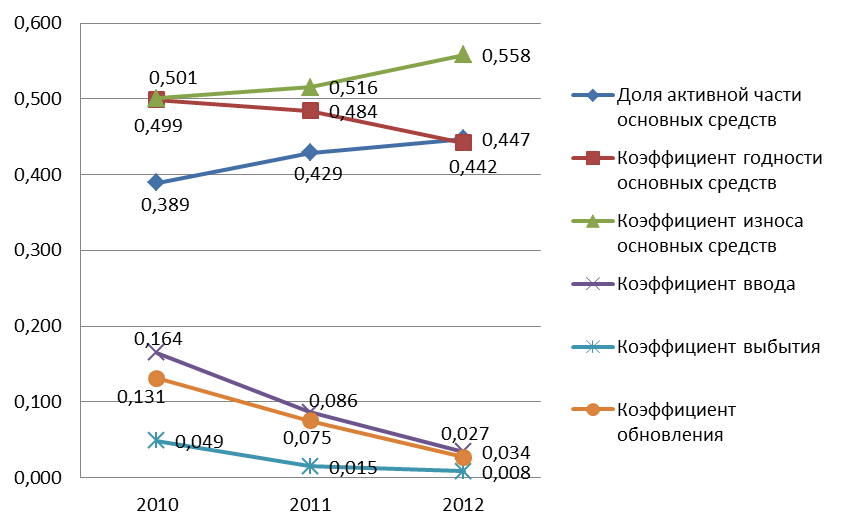

Важным элементом производственного потенциала предприятия является его материально- техническая база, характеризующаяся, в основном, составом основных средств и степенью их новизны. В таблице 4 приведены коэффициенты имущественного положения ОАО «ЛАКТ», способные дать качественную оценку структуры имущества, его динамики и годности.

Таблица 4 – Коэффициенты имущественного положения ОАО «ЛАКТ»

|

Показатель

|

Формула расчета

|

2010 г.

|

2011 г.

|

2012 г.

|

Абсолютное изменение

|

|

|

|

|

|

|

2010/ 2011 гг.

|

2011/ 2012 гг.

|

|

Доля активной части основных средств

|

Стоимость активной части ОС/ стоимость ОС

|

0,389

|

0,429

|

0,447

|

0,039

|

0,018

|

|

Коэффициент годности основных средств

|

Остаточная стоимость ОС/ Стоимость ОС

|

0,499

|

0,484

|

0,442

|

-0,015

|

-0,042

|

|

Коэффициент износа основных средств

|

Износ ОС/ стоимость ОС

|

0,501

|

0,516

|

0,558

|

0,015

|

0,042

|

|

Коэффициент ввода

|

Стоимость поступивших ОС/ Стоимость ОС на конец года

|

0,164

|

0,086

|

0,034

|

-0,078

|

-0,052

|

|

Коэффициент выбытия

|

Стоимость выбывших ОС/ стоимость ОС на начало года

|

0,049

|

0,015

|

0,008

|

-0,034

|

-0,007

|

|

Коэффициент обновления

|

Стоимость поступивших ОС - стоимость выбывших ОС/ средняя стоимость ОС

|

0,131

|

0,075

|

0,027

|

-0,056

|

-0,049

|

Как видно из данных, представленных в таблице 4, в рассматриваемом периоде произошло увеличение доли активной части основных средств. За весь рассматриваемый период этот рост составил 5,8%. Однако, этот показатель, тем не менее, не достигает значений среднеотраслевого – в 2011 году доля активной части ОС в пищевой промышленности составила 64,3% [24].

На предприятии наблюдаются очень высокие значения коэффициента износа (более 50%), что, наряду увеличением из года в год коэффициента износа и соответственное снижение коэффициента годности, составивших в сумме 5,7%, является крайне негативной тенденцией. Среднеотраслевое значение коэффициента износа в 2011 году в пищевой промышленности составило 42,6%, что значительно меньше аналогичного показателя на рассматриваемом предприятии.

Наряду с этим, негативной тенденцией является снижение коэффициента ввода на 13% и коэффициента обновления на 10,5% (для сравнения, в 2011 году в среднем в пищевой промышленности коэффициент обновления составил 14,2%, что значительно превышает показатели предприятия [24]). Также произошло и снижение коэффициента выбытия на 4,1% в рассматриваемом периоде, при этом в 2011 году в среднем по отрасли этот показатель составил 0,9% [24]., т.е. в 4,6 раза меньше, чем на ОАО «ЛАКТ».

Динамика коэффициентов имущественного положения изображена на рисунке 4.

Рисунок 4 – Динамика коэффициентов имущественного положения ОАО «ЛАКТ»

Ликвидность - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

В финансовом анализе есть такие понятия, как «ликвидность баланса», определяющаяся ликвидностью активов, и «ликвидность предприятия».

Анализ ликвидности баланса осуществляется путем сравнения специальных показателей, основанных на делении активов и пассивов на четыре группы. Активы делятся по убыванию степени ликвидности (скорости трансформации):

А1 – наиболее ликвидные активы (денежные активы, краткосрочные финансовые вложения);

А2 – быстрореализуемые активы (дебиторская задолженность и прочие оборотные активы);

А3 – медленно реализуемые активы (запасы и затраты, НДС);

А4 – трудно реализуемые активы (внеоборотные активы).

Пассивы – по возрастанию срочности (срока погашения обязательств):

П1 – наиболее срочные обязательства (кредиторская задолженность);

П2 – краткосрочные пассивы (краткосрочные кредиты и займы);

П3 – долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – постоянные пассивы (капитал и резервы).

Значения данных показателей в рассматриваемом периоде представлено в таблице 5, а их сопоставление в таблице 6.

Таблица 5 – Оценка ликвидности баланса (тыс. руб.)

|

Группа активов

|

2010 г.

|

2011 г.

|

2012 г.

|

Группа пассивов

|

2010 г.

|

2011 г.

|

2012 г.

|

|

А1

|

5610

|

7037

|

6944

|

П1

|

17557

|

30840

|

34953

|

|

А2

|

63288

|

101107

|

75157

|

П2

|

91088

|

133881

|

102333

|

|

А3

|

24289

|

45691

|

46817

|

П3

|

52

|

68

|

67

|

|

А4

|

41018

|

42746

|

40485

|

П4

|

25508

|

31792

|

32050

|

На основе представленных в таблице 5 данных было осуществлено сопоставление статей баланса, представленное в таблице 6.

Таблица 6 � – Сопоставление сгруппированных статей баланса для анализа ликвидности

|

2010 г.

|

2011 г.

|

2012 г.

|

|

А1

|

|

П1

|

А1

|

|

П1

|

А1

|

|

П1

|

|

А2

|

|

П2

|

А2

|

|

П2

|

А2

|

|

П2

|

|

А3

|

|

П3

|

А3

|

|

П3

|

А3

|

|

П3

|

|

А4

|

|

П4

|

А4

|

|

П4

|

А4

|

|

П4

|

Для всех трех рассматриваемых периодов характерно одинаковое соотношение сгруппированных статей баланса, не отвечающее условию абсолютной ликвидности.

Первое (А1 П1) и второе (А2 П2) условия, характерные для абсолютно ликвидного баланса, не соблюдаются на протяжении всего рассматриваемого периода, причем платежный недостаток по первой группе увеличивается год от года, что можно назвать крайне негативной тенденцией.

Текущая ликвидность свидетельствует о или неплатежеспособности ОАО «ЛАКТ» на ближайший к рассматриваемому моменту промежуток времени, поскольку А1+А2 П1+П2 на протяжении всего анализируемого периода;

Перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей, характеризуется для ОАО «ЛАКТ» платежным излишком по третьей группе: в 2010 году он составил 24237 тыс. руб., в 2011 году – 45623 тыс. руб., и в 2012 году – 46750 тыс. руб.

Пожалуй, самым негативным фактором является несоблюдение четвертого условия (А4 П4), характеризующего минимальную финансовую устойчивость – оно не выполняется на протяжении всего исследуемого периода, однако платежный недостаток уменьшается год от года, что можно назвать позитивной тенденцией.

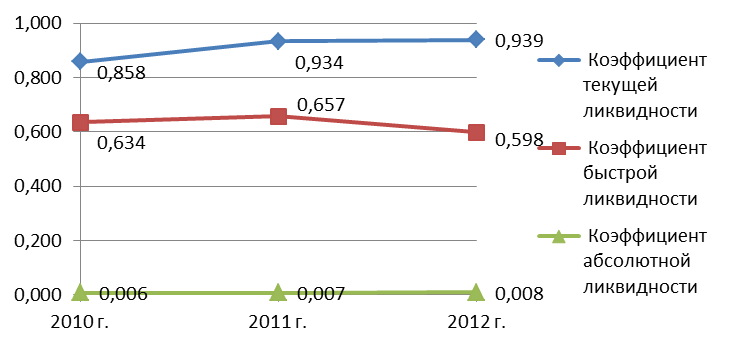

Методика оценки ликвидности предприятия базируется на расчете относительных показателей оценки ликвидности, позволяющих проанализировать способность предприятия отвечать по своим текущим обязательствам.

Данные показатели и значения, принимаемые ими, представлены в таблице 7, а динамика значений – на рисунке 5.

Таблица 7 – Показатели ликвидности

|

Показатель

|

2010 г.

|

2011 г.

|

2012 г.

|

Норматив-ное значение

|

Абсолютное изменение

|

|

|

|

|

|

|

2010/ 2011 гг.

|

2011/ 2012гг.

|

|

1. Величина собственных оборотных средств (тыс. руб.)

|

-15458

|

-10886

|

-8368

|

|

4572

|

2518

|

|

|

|

|

|

|

|

|

|

2. Маневренность собственных оборотных средств

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Коэффициент текущей ликвидности

|

0,858

|

0,934

|

0,939

|

2

|

0,076

|

0,005

|

|

|

|

|

|

|

|

|

|

4. Коэффициент быстрой ликвидности

|

0,634

|

0,657

|

0,598

|

1

|

0,022

|

-0,058

|

|

|

|

|

|

|

|

|

|

5. Коэффициент абсолютной ликвидности

|

0,006

|

0,007

|

0,008

|

0,2-0,5

|

0,001

|

0,001

|

|

|

|

|

|

|

|

|

|

6. Доля собственных оборотных средств в покрытии запасов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Коэффициент покрытия запасов

|

3,529

|

3,142

|

2,451

|

|

-0,387

|

-0,691

|

|

|

|

|

|

|

|

|

На основе данных таблицы 7 было осуществлено построение динамики, представленной на рисунке 5

Рисунок 5– Динамика показателей ликвидности

Как видно из данных, представленных в таблице 7, платежеспособность и финансовое состояние ОАО «ЛАКТ» характеризуются негативно.

Собственные оборотные средства – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. По сути, показатель СОС схож с коэффициентом текущей ликвидности с той лишь разницей, что последний считается как отношение двух составляющих формулу факторов. На протяжении всего рассматриваемого периода величина собственных оборотных средств ОАО «ЛАКТ» принимала отрицательные значения, и, хотя наблюдается некоторая положительная динамика – увеличение СОС, отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Также, поскольку СОС принимает отрицательные значения, показатель маневренности СОС и доли СОС в покрытии запасов не рассчитывается.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. В рассматриваемый период наблюдается незначительная динамика коэффициента текущей ликвидности (+ 0,076 в 2011 году и + 0,005 в 2012 году), однако его значения составляют менее 50% от нормативных значений.

По смысловому назначению коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы [16]. Значения этого показателя на рассматриваемом предприятии также не достигают нормативного значения, к тому же не усматривается устойчивой позитивной динамики (+0,022 в 2011 году и - 0,058 в 2012 году).

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Значения этого показателя на предприятии в рассматриваемом периоде составляют всего 3-4% от нижнего порога нормативного значения, а динамика, пусть и положительная, представляется совершенно незначительной (+0,001 в 2011 и 2012 гг.).

Коэффициент покрытия запасов характеризует то, за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены "нормальными" источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат - в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности. В рассматриваемом периоде данный показатель принимает положительные значения, однако наблюдается негативная тенденция нарастающего снижения значений коэффициента покрытия запасов: -0,387 в 2011 году и -0,691 в 2012 году.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Оно связано, прежде всего, с общей финансовой структурой предприятия, степенью зависимости от кредиторов и инвесторов.

Целесообразно анализировать финансовую устойчивость предприятия путем вычисления двух видов показателей �– абсолютных (представлены в таблице 8), которые позволят сопоставить покрытие запасов различными источниками финансирования, и относительных (представлены в таблице 9) с помощью которых оценивается состав источников финансирования и соотношение между ними.

Таблица 8 – Абсолютные показатели финансовой устойчивости, (тыс. руб.)

|

Показатель

|

2010 г.

|

2011 г.

|

2012 г.

|

Абсолютное изменение

|

|

|

|

|

|

2010/ 2011 гг.

|

2011/ 2012 гг.

|

|

1. Производственные запасы (ПЗ)

|

24289

|

45195

|

46735

|

20906

|

1540

|

|

2. Собственные оборотные средства(СОС)

|

-15458

|

-10886

|

-8368

|

4572

|

2518

|

|

3. "Нормальные источники покрытия" (ИФЗ)

|

85704

|

143560

|

114765

|

57856

|

-28795

|

Сопоставляя рассчитанные показатели финансовой устойчивости, получим соотношение СОС < ПЗ <ИФЗ, которое характеризует финансовое положение ОАО «ЛАКТ» как нормальное, и означает, что предприятие использует для покрытия запасов, кроме собственных средств, краткосрочные привлеченные средства.

Таблица 9 – Коэффициенты финансовой устойчивости

|

Показатель

|

2010г.

|

2011г.

|

2012г.

|

Норматив-ное значение

|

Абсолютное изменение

|

|

|

|

|

|

|

2010/ 2011 гг.

|

2011/ 2012гг.

|

|

Коэффициент концентрации собственного капитала (автономии)

|

0,190

|

0,162

|

0,189

|

0,5

|

-0,028

|

0,027

|

|

|

|

|

|

|

|

|

|

Коэффициент финансовой зависимости

|

5,261

|

6,183

|

5,286

|

2

|

0,922

|

-0,898

|

|

|

|

|

|

|

|

|

|

Коэффициент маневренности собственного капитала

|

|

|

|

0,5

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент концентрации заемного капитала (автономии)

|

0,810

|

0,838

|

0,811

|

|

0,028

|

-0,027

|

|

|

|

|

|

|

|

|

|

Коэффициент структуры долгосрочных вложений

|

0,001

|

0,002

|

0,002

|

|

0,001

|

0,000

|

|

|

|

|

|

|

|

|

|

Коэффициент долгосрочного привлечения заемных средств

|

0,002

|

0,002

|

0,002

|

|

0,000

|

0,000

|

|

|

|

|

|

|

|

|

|

Коэффициент структуры заемного капитала

|

0,0005

|

0,0004

|

0,0005

|

|

-0,0001

|

0,0001

|

|

|

|

|

|

|

|

|

|

Коэффициент соотношения заемных и собственных средств (капитализации)

|

4,261

|

5,183

|

4,286

|

1

|

0,922

|

-0,898

|

|

|

|

|

|

|

|

|

Коэффициент концентрации собственного капитала определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более устойчиво, стабильно и независимо от внешних кредиторов предприятие. Значение коэффициента автономии ОАО «ЛАКТ» в рассматриваемом периоде не достигало нормативного значения, а в динамике (снижение на 0,028 в 2011 г. и увеличение на 0,027 в 2012 г.) не просматривается. Этот коэффициент схож с коэффициентом концентрации заемного капитала, в сумме два этих коэффициента равны единице, поэтому последнему присуща обратная динамика: увеличение на 0,028 в 2011 г. и снижение на 0,027 в 2012 г.

Коэффициент финансовой зависимости предприятия показывает, насколько активы предприятия финансируются за счет заемных средств. Значения этого коэффициента превышают нормативные на протяжении всего рассматриваемого периода более, чем в 2,5 раза, что является крайне негативным явлением, поскольку слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и снижает доверие к нему контрагентов.

В совокупности значения этих коэффициентов говорят об избыточной доле заемных средств в структуре источников финансирования, что ведет предприятие к низким показателям финансовой устойчивости.

Коэффициент структуры долгосрочных вложений показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия. Доля долгосрочных обязательств в структуре внеоборотных активов ОАО «ЛАКТ» невелика и составляет 0,1% в 2010 году и 0,2% в 2011 и 2012 годах.

Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Невысокое значение этого показателя отсутствие динамики как таковой свидетельствует о том, что внеоборотные активы формируется, в абсолютном большинстве, за счет собственного капитала, что предприятие находится в слабой зависимости от привлеченного капитала.

Значения коэффициента соотношения заемных и собственных средств (капитализации) в рассматриваемом периоде превышают нормативные в 4-5 раз, что говорит о сильной степени зависимости предприятия от заемного капитала и большой доле заемных средств в структуре источников финансирования.

Коэффициенты деловой активности, представленные в таблице 10, характеризуют интенсивность делового цикла с позиции кругооборота средств. Деятельность любого предприятия представляет собой процесс трансформации одного вида актива в другой. Эффективность текущей деятельности может быть оценена продолжительностью операционного и финансового циклов, зависящих от оборачиваемости средств в различных видах активов.

Таблица 10 �– Коэффициенты деловой активности

|

Показатель

|

2010г.

|

2011г.

|

2012г.

|

Абсолютное изменение

|

|

|

|

|

|

2010/ 2011 гг.

|

2011/ 2012гг.

|

|

Производительность труда

|

|

|

|

|

|

|

Фондоотдача

|

5,272

|

6,034

|

6,736

|

0,762

|

0,702

|

|

Период оборота дебиторской задолженности (ПО дз), дни

|

57

|

74

|

48

|

17

|

-26

|

|

Коэффициент оборачиваемости дебиторской задолженности

|

6,308

|

4,855

|

7,534

|

-1,453

|

2,680

|

|

Период оборота запасов ( ПО з), дни

|

24

|

40

|

35

|

16

|

-5

|

|

Период оборота кредиторской задолженности (ПО кз), дни

|

17

|

26

|

26

|

9

|

0

|

|

Коэффициент оборачиваемости кредиторской задолженности

|

20,671

|

13,390

|

13,871

|

-7,281

|

0,481

|

|

Период оборота денежных активов (ПО да)

|

1

|

1

|

1

|

0

|

0

|

|

Продолжительность операционного цикла (ПОЦ), дни

|

82

|

115

|

83

|

33

|

-32

|

|

Продолжительность финансового цикла (ПФЦ), дни

|

64

|

89

|

57

|

24

|

-31

|

|

Коэффициент погашения дебиторской задолженности

|

0,159

|

0,206

|

0,133

|

0,047

|

-0,073

|

|

Период оборота собственного капитала (ПО ск), дни

|

23

|

23

|

20

|

0

|

-3

|

|

Период оборота основного капитала, дни

|

121

|

144

|

108

|

23

|

-36

|

|

Коэффициент устойчивого экономического роста

|

|

0,246

|

0,008

|

0,246

|

-0,238

|