Стратегии ценообразования в маркетинге

Содержание:

Введение………………………………………………………. 2

1. Глава 1. Теоретические аспекты ценообразования:

1.1 Понятие цены и основные функции цен;……………... 5

1.2 Факторы, влияющие на цену и ценообразование……. 8

2.Методы ценообразования:

2.1 Затратные методы;…………………………………….. 9

2.2 Рыночные методы;…………………………………….. 14

3. Стратегии ценообразования в маркетинге………………. 16

4. Маркетинг: Контроль и анализ ценообразования………. 22

5.Глава 2. Практическая часть…………………………….... 24

6. Источники: литература и сайты.…………………………. 43

Введение

Ценообразование - важнейший элемент маркетинга. Установленная цена на товар или услугу отражает, насколько правильно была разработана и реализована программа маркетинга.

В комплексе маркетинга ценообразование представляет весьма сложный процесс, подверженный влиянию многих факторов.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству.

Ценообразование особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение необходимо уделять маркетингу, а в частности правильному выбору метода ценообразования.

Вместе с тем, ценовая политика многих фирм, особенно в России, нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цена используется без связи с другими элементами маркетинга; цены недостаточно структурируются по различным вариантам товара и сегментам рынка. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек, недостаточностью знаний российских руководителей в области маркетинга. Поэтому очень важным представляется использование разработанных маркетинговых подходов и ответ на вопрос: «какие методы ценообразования целесообразно применять в зависимости от рыночных условий и целей, стоящих перед фирмой?».

Актуальность темы. Цена и ценообразование являются центральными элементами комплекса маркетинга. Цены обслуживают весь оборот по приобретению и реализации товаров, а ценообразование - это ключевой инструмент в распоряжении фирмы или организации. От выбора метода ценообразования зависит деятельность и развитие предприятия.

- Теоретические аспекты ценообразования.

1.1 Понятие цены и основные функции цен.

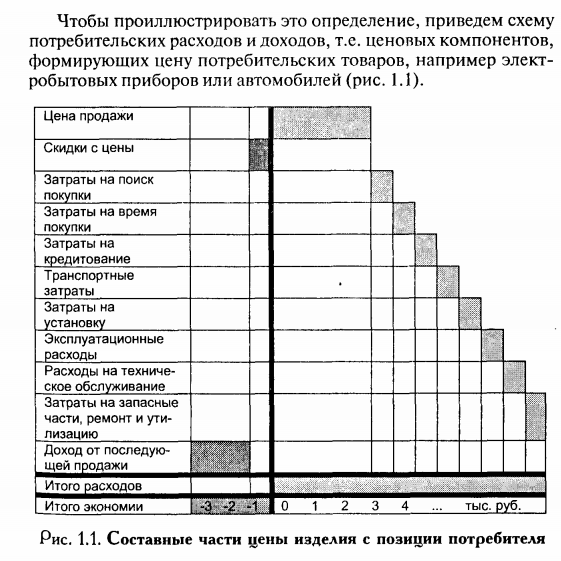

Ценообразование - установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.[4]

Цена представляет собой сумму всех расходов покупателя, прямо или косвенно связанных с приобретением продукта. При этом надо различать положительные и отрицательные составляющие цены, которые в ходе потребительского цикла складываются и образуют единую цену, эффективную для потребителя.

[3]

[5]

[5]

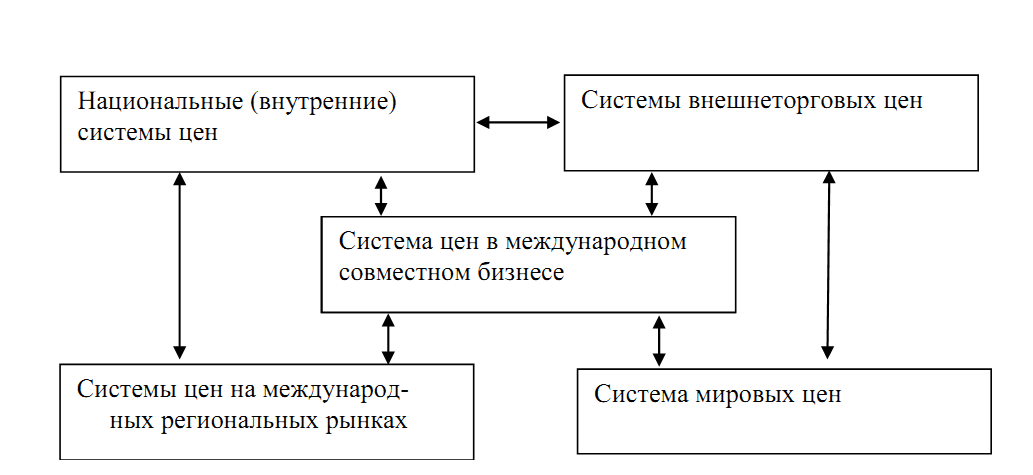

Рис. 1.2. Виды цен. Общая система цен.

Основные функции цен:

1. Учетно-измерительная функция цены заключается в объективном и точном отражении в ценах уровней и динамики общественно необходимых затрат труда на производство и реализацию с учетом сопоставления потребительных свойств различных видов продукции (товаров, работ и

услуг). С помощью данной функции цены соизмеряются общественно необходимые затраты и результаты производства. При этом определяются количества труда, сырья, материалов, оборудования, оплаты труда, т.е. выявляются эффективность издержек производства, обращения товаров и

размер прибыли. Следовательно, цена в данном случае показывает, во что обходится обществу удовлетворение потребностей в какой-либо конкретной продукции.

2. Регулирующая (сбалансирование спроса и предложения) функция цены заключается в том, что цена проявляет себя как инструмент регулирования экономических процессов - уравновешивает спрос и предложение, увязывая их с денежно-платежной способностью производителя и потребителя. Кроме того, выполняя указанную функцию, цена выступает в качестве средства влияния на производство и потребление и их взаимосвязи.

3. Распределительная (перераспределительная) функция цены заключается в том, что посредством цен осуществляется распределение и перераспределение национального дохода (чистого дохода), т.е. вновь созданной стоимости, между отраслями, секторами национальной экономики, различными формами собственности, регионами (районами) страны, социальными группами населения, производителями и потребителями, фондами накопления и потребления. И тем самым происходит регулирование доходов отраслей, предприятий разных форм собственности, населения.

4. Способствующая рациональному размещению производства функция цены заключается в том, что с помощью механизма формирования цен происходит перелив капиталов из одного сектора экономики в другой, т.е. вложение капиталов в развитие таких производств, где норма прибыли более высокая, что осуществляется предприятиями (фирмами) самостоятельно под воздействием законов конкуренции и спроса.

5. Стимулирующая функция цены заключается в том, что посредством системы цен реализуются экономические интересы всех участников процесса воспроизводства и общества в целом. При этом сущность данной функции выражается в поощрительном и сдерживающем воздействии цены на производство и потребление различных видов товаров. Цена стимулирующие влияет на производителя и потребителя через величину заключенной в ней прибыли, размеры надбавок и скидок. В процессе хозяйственного управления на всех уровнях данная функция цены воздействует на все стадии, направления, отрасли расширенного воспроизводства. [1]

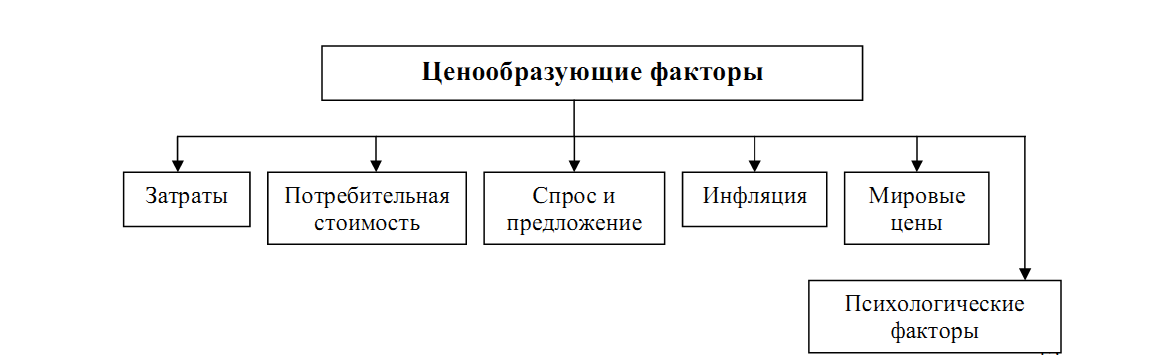

1.2 Факторы, влияющие на цену и ценообразование.

рис.1.3 [8]

Затраты – выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Экономическое содержание понятия "затраты" аналогично "издержкам", однако на практике в бухгалтерском учете чаще употребляются словосочетания с "затратами", в экономическом анализе — с "издержками". Принято выделять виды затрат: материальные, на оплату труда, на ремонт и восстановление основных средств, дополнительные (на обучение, социально-культурные нужды) и др. [9]

Потребительная стоимость – это совокупность полезных свойств товара, благодаря которым он обладает способностью удовлетворять какую-либо потребность общества или отдельного человека (может служить пищей, быть одеждой или иным полезным предметом). [10]

Спрос – это запрос фактического или потенциального покупателя, потребителя на приобретение товара по имеющимся у него средствам, которые предназначены для этой покупки. Спрос отражает, с одной стороны, потребность покупателя в некоторых товарах или услугах, желание приобрести эти товары или услуги в определенном количестве и, с другой стороны, возможность оплатить покупку по цене, находящейся в пределах «доступного» диапазона.

Предложение – возможность и желание продавца (производителя) предлагать свои товары для реализации на рынке по определённым ценам. Такое определение описывает предложение и отражает его суть с качественной стороны. В количественном плане предложение характеризуется по своей величине и объёму. Объём, величина предложения — это количество продукта (товара, услуг), которое продавец (производитель) желает, может и способен в соответствии с наличием или производительными возможностями предложить для продажи на рынке в течение некоторого периода времени при определённой цене. [11]

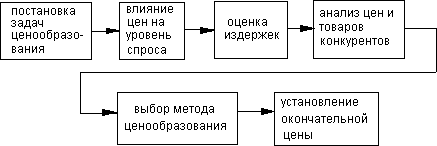

2.Методы ценообразования.

Методика расчета исходных цен на товары, как правило, состоит из следующих этапов:

Рис. 1.4. Методика установления цен

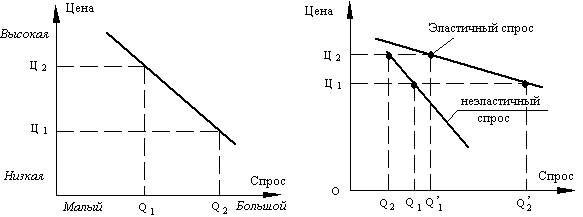

Рис. 1.5. Влияние цен на уровень спроса [16]

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода:

1) на издержки производства — затратные методы;

2) на конъюнктуру рынка — рыночные методы;

3) на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

Затратные методы

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1.Метод полных издержек (метод «издержки плюс») состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С (1+ R/100),

где Р — продажная цена;

С — полные издержки на единицу продукции;

R — ожидаемая (нормативная) рентабельность.

2.Метод прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

3.Метод предельных издержек базируется на анализе себестоимости, но он более сложен, чем рассмотренные методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

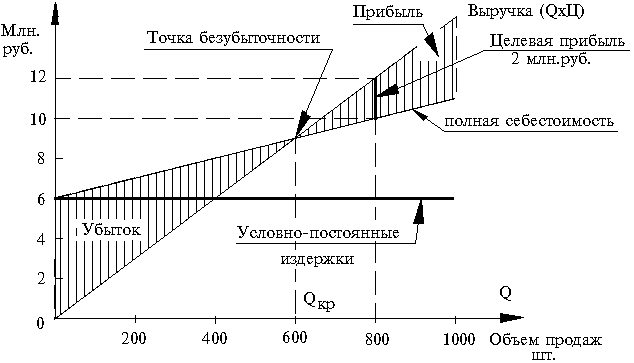

4.К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV = FC / TR ,

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

BSV = FC / (S x TR)A + (S x TR)B + (S x TR)C + (S x TR)D ,

где S — процент общего объема продаж для каждого товара (A, B, C, D).

Рис. 1.6 График безубыточности для определения цены, обеспечивающей целевую прибыль [16]

5.Метод учета рентабельности инвестиций. Основная задача метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Данный метод учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой. Основной недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

6.Метод надбавки к цене предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp x (1 + m),

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент может быть рассчитан несколькими способами. Первым способом исчисляется процент наценки на основе цены приобретения товара по следующим формулам:

m p = (Ps — Pp) / Pp ;

m p = M / (Ps — M),

где mp — коэффициент добавочной стоимости по отношению к цене приобретения;

S — цена продажи;

С — себестоимость;

М — маржа (прибыль).

Вторым способом исчисляется процент наценки на основе цены реализации по приводимым ниже формулам:

ms (%) = (Ps — Pp) / Ps ;

ms (%) = M / (Pp + M),

где ms — коэффициент добавочной стоимости по отношению к цене продажи.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара. Возможна и обратная операция. Их взаимосвязь выражается формулами:

m s = m p / (100% + m p);

m p = m s / (100% — m s).

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.

Рыночные методы

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции.

Методы ценообразования, основанные на воспринимаемой ценности товара, базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:

1.Метод расчета экономической ценности товара.

Процедура расчета цены по методу расчета экономической ценности товара для потребителя состоит из следующих этапов:

1) определение цены (или затрат), связанной с использованием того блага, которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

2) определение всех параметров, которые отличают данный товар, как в лучшую, так и в худшую сторону, от товара-альтернативы;

3) оценка ценности для покупателя различий в параметрах данного товара и товара-альтернативы;

4) суммирование цены безразличия и оценок положительной и отрицательной ценности отличий товара от товара-альтернативы.

2.Вторым способом определения цены через воспринимаемую ценность товара является метод оценки максимально приемлемой цены. Данный подход особенно полезен для установления цен на промышленные товары, когда базовая выгода для покупателя состоит в снижении издержек. Под максимальной ценой понимается цена, соответствующая нулевой экономии на издержках, т.е. чем выше будет повышаться цена относительного данного уровня, тем сильнее будет ее неприятие покупателем.

Процедура определения цены по методу оценки максимально приемлемой цены сводится к следующим расчетам:

1) определение совокупности применений и условий применения товара;

2) выявление неценовых достоинств товара для покупателя;

3) выявление всех неценовых издержек покупателя при использовании товара;

4) установление уровня равновесия «достоинства—издержки».

Подгруппа методов с ориентацией на спрос может быть подразделена на:

1.Метод на основе анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. В этом случае фирмы-продавцы пытаются определить цену в районе точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, найдя соответствующие этой точке объемы продаж и определив цену на данное время.

Однако определение цены на основе анализа пределов является уместным в случае, если фирма исходит из предпосылки достижения максимальной прибыли. Но даже при этом следует располагать следующими условиями:

-фирма должна быть в состоянии точно подсчитать и постоянные, и переменные издержки;

-она должна располагать условиями, позволяющими точно спрогнозировать и графически изобразить кривую спроса;

-спрос на рынке должен находиться под влиянием изменения только/или преимущественно цен, а объем продаж — показывать соответствующий уровень цены.

2.Метод определения цены продажи на основе анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. При этом данный способ применяется в случае, когда целью компании является определение цены, дающей возможность получить максимум прибыли. Он позволяет определить ряд возможных цен в результате их сравнения с прямой суммарных издержек, которая строится из предложений на основе этих нескольких вариантов цен, находится требуемая цена, позволяющая получать максимальную прибыль.

Методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

3. Стратегии ценообразования в маркетинге.

Стратегия ценообразования — это возможный уровень, направление, скорость и периодичность изменения цен в соответствии с рыночными целями торгового предприятия. Для классификации ценовых стратегий, ориентированных на спрос, можно использовать несколько критериев.

Стратегии цен на новые товары:

1.1. Стратегия «Снятия сливок» — кратковременное конъюнктурное завышение цен.

Маркетинговая цель — максимизация прибыли.

Типичные условия применения:

покупатели — привлеченные массированной многообещающей рекламой; сегмент целевого рынка, нечувствительный к цене; новаторы или снобы, желающие обладать новейшим или модным товаром;

товар — принципиально новый, не имеющий базы сравнения, либо товар повышенного спроса, неэластичного спроса, запатентованный товар, товар высокого и постоянно повышающегося (с целью оградить производство от конкурентов) качества, с коротким жизненным циклом;

фирма — известна и имеет имидж высокого качества или неизвестна и проводит интенсивную кампанию по стимулированию сбыта в момент запуска продукта; имеет конкурентов, способных повторить жизненный цикл товара, что затруднит возврат вложенных средств; производственный процесс не отработан и издержки могут превысить ожидаемый уровень при условии, что спрос с трудом поддается оценке и рискованно строить прогноз расширения рынка при снижении цен; фирма не располагает необходимыми оборотными средствами для широкомасштабного запуска нового товара и продажа по высокой цене позволит их получить.

Преимущество стратегии — позволяет в короткий срок возместить маркетинговые расходы и высвободить капитал; если рынок «принял» товар по высокой цене, перспективы товара хорошие: снижать цену легче, чем повышать.

Недостаток стратегии — высокая цена привлекает конкурентов, не давая времени фирме закрепиться на рынке.

1.2. Стратегия «цены проникновения» — значительное занижение цен на товар.

Маркетинговая цель — захват массового рынка.

Типичные условия применения:

покупатель — массовый с низким или средним доходом, чувствительный к цене, спрос по качеству малоэластичен;

товар — широкого потребления, узнаваемый, не имеющий заменителей (условия, обеспечивающие возможность дальнейшего повышения цен);

фирма — имеющая производственные мощности, способные удовлетворить повышенный (из-за низких цен) спрос, мощная фирма, имеющая опыт и возможность справиться с проблемой повышения цен.

Преимущество стратегии — снижает привлекательность рынка для конкурентов, давая тем самым предприятию преимущество во времени для закрепления на рынке.

Недостаток стратегии — существует серьезная проблема дальнейшего повышения цены при сохранении размеров захваченного рынка.

1.3. Стратегия «среднерыночных цен» — выпуск новых товаров по среднеотраслевой цене.

Маркетинговая цель — использование существующего положения.

Типичные условия применения:

покупатель — сегмент целевого рынка со средним доходом, чувствительный к цене;

товар — широкого потребления, стандартизованный, с нормальным жизненным циклом;

фирма — имеет среднеотраслевые производственные мощности.

Преимущество стратегии — относительно спокойная конкурентная ситуация.

Недостаток стратегии — трудная идентификация товара.

Стратегии изменения цены:

После продолжительного действия первоначальных цен (назначенных на новые товары) наступает необходимость их изменения в связи с изменением конъюнктуры рынка, стадии жизненного цикла или по другим причинам.

2.1. Стратегия «стабильных цен» — неизменных при любом изменении рыночных обстоятельств.

Маркетинговая цель — использование существующего положения.

Типичные условия применения:

покупатель — постоянный и солидный, несколько консервативный клиент, для которого важно постоянство цен;

товар — престижный, дорогостоящий;

фирма — работает в отрасли, в которой традиционно считаются «неприличными» частые и резкие скачки цен.

Преимущество стратегии — высокая относительная прибыль (с единицы товара).

Недостаток стратегии — фирма должна иметь постоянный резерв для снижения издержек, по возможности сохраняя прежний уровень качества.

2.2. Стратегия «скользящей падающей цены» или «исчерпания» — ступенчатое снижение цен после насыщения первоначально выбранного сегмента.

Маркетинговая цель — расширение или захват рынка.

Типичные условия применения:

покупатель — массовый со средним доходом, «подражатель»;

товар — особо модный или используемый лидерами общественного мнения;

фирма — имеет возможность увеличения объема производства и частого изменения в технологии.

Преимущество стратегии — фирма может добиваться периодического расширения рынка сбыта за счет покупателей со все более низким уровнем дохода и соответствующего увеличения объема продаж.

2.3. Стратегия «роста проникающей цены» — повышение цен после реализации стратегии цены проникновения.

Маркетинговая цель — использование существующего положения, сохранение завоеванной доли рынка.

Типичные условия применения:

покупатель — массовый, постоянный (приверженец марки);

товар — узнаваемый, отсутствуют заменители;

фирма — мощная, имеет опытных маркетологов.

Недостаток стратегии — трудности повышения цен после низкого уровня.

3. Стратегии товарной и потребительской дифференциации цен:

Различают несколько ценовых стратегий, использующих в качестве базы принятия решения товарную и потребительскую дифференциацию.

3.1. Стратегия дифференциации цен на взаимосвязанные товары

Использование широкого спектра цен на субституты, дополняющие и комплектующие товары.

Маркетинговой целью данной стратегии является побуждение покупателей к потреблению.

Типичные условия применения стратегии:

покупатель — со средними или высокими доходами;

товар — взаимосвязанные товары массового потребления;

фирма — работающая с широким спектром товаров.

Преимуществом стратегии является возможность оптимизации продуктового портфеля.

Различают варианты стратегии «дифференциации цен на взаимосвязанные товары»:

а) высокая цена на самый ходовой товар (приманку, имиджевый товар) восполняет увеличение затрат на разнообразие ассортимента и применение низких цен для дешевых или новых товаров (применяется при продаже одежды, косметики, сладостей, сувениров).

б) низкая цена на основной товар номенклатуры компенсируется завышением цен дополняющих товаров.

в) выпуск нескольких версий товара для сегментов с разной эластичностью.

г) связывание в набор дополняющих или независимых товаров по льготной цене (ниже, чем цены продажи отдельных товаров).

3.2. Стратегия «ценовых линий»

Использование резкой дифференциации цен на ассортиментные виды товара. Маркетинговая цель стратегии — создание представления покупателей о принципиальном отличии в качестве с учетом порогов их ценовой чувствительности.

Типичные условия применения:

покупатель — имеет высокую ценовую эластичность спроса;

товар — имеет ассортиментный набор и качество, сложное для однозначного определения потребителем;

фирма — имеет опытного маркетолога, возможность дорогостоящих исследований.

Преимущество стратегии — оптимизация продуктового портфеля.

Недостаток стратегии — сложно определить психологический барьер цен.

Психологические барьеры цены определяют диапазон «доверия к ценам». Установление цен на нижнем пороге вызывает сомнение в качественном несовершенстве товара, на высоком пределе — в необходимости покупки. Как правило, фирма работает с товарами определенного уровня качества (например, среднего) в соответствующем диапазоне цен. Маркетолог должен отыскать в этом диапазоне ценовые интервалы, в рамках которых спрос не меняется при изменении цен (психологическая неэластичность спроса по цене).

3.3. Стратегия «ценовой дискриминации»

Продажа одного товара различным клиентам по разным ценам или предоставление ценовых льгот некоторым клиентам. Обязательным условием применения является невозможность свободного или без дополнительных затрат перемещения товара с «дешевого» рынка на «дорогой» (географическая, социальная изоляция).

Типичные условия применения:

покупатель — постоянный клиент, легко идентифицируется, эластичность спроса у разных потребителей существенно различается;

товар — уникальный, не имеющий равноценных заменителей;

фирма — реальный или мнимый (в представлении потребителей) монополист.

Преимущество стратегии — оптимизация спроса в реальных условиях.

Разновидности стратегии «ценовой дискриминации»:

а) льготы постоянным партнерам, франчайзи (с целью внедрения в посреднические структуры)

б) разные цены в зависимости от времени пользования, типа потребителя (Segment pricing)

Для успешной реализации этой ценовой стратегии производители должны предусмотреть возможность с минимальными издержками изменять дизайн и конструкцию продукта в соответствии с нуждами различных групп потребителей. [13]

4.Маркетинг: анализ и контроль ценообразования

Анализ и контроль ценообразования является если не главным, то ключевым этапом процесса по установлению цены на товар. Именно этот этап позволяет сделать вывод о правильности установления уровня цен, которые, с одной стороны, удовлетворяют потребителей, а с другой – делают товар конкурентоспособным.

Анализ ценообразования включает в себя две оценки: оценку реакции на установленную цену потребителей и оценку реакции на цену конкурентов. Оценка реакции потребителей предусматривает мониторинг объемов продаж в различных временных интервалах и сопоставление этих данных с прогнозируемыми показателями (т.е. соответствует ли реальный объем продаж прогнозируемым объемам при установленном уровне цен). Если объем продаж выше прогнозируемого, то возможен пересмотр уровня цен в большую сторону. А если продажи ниже, то это свидетельствует о том, что цена установлена неверно и стоит либо пересмотреть политику ценообразования, либо отказаться от производства этого товара, признав его нерентабельным.

Пристальное внимание при установлении цен на товар следует уделить оценке реакции конкурентов. Это связано с тем, что конкуренты в ответ на изменение цен также могут предпринимать шаги для удержания своей доли рынка: понижать цену товара, проводить акции, скидки, а также использовать другие маркетинговые стратегии.

Заключительным этапом окончательного установления уровня цен является контроль ценообразования, который предполагает корректировки установленных цен в ответ на поведение конкурентов и покупателей. Для решения этого вопроса необходимо определить достигаются ли цели по продажам и прибыли при данном уровне цен и выяснить насколько правильными были прогнозы относительно реакции конкурентов и потребительского спроса. Оценка таких данных зачастую влечет за собой изменение компанией первоначальных цен. Следует отметить, что не всегда уровень продаж напрямую связан с уровнем цен. Зачастую неудовлетворительные показатели объемов продаж свидетельствуют о недостатке рекламы, наличии неквалифицированных продавцов, неправильной оценке потребительского спроса и других неценовых факторах. [14]

Глава 2. Практическая часть

Расчёт производственной мощности и резервов её использования

Производственная мощность предприятия – это максимально возможный выпуск продукции (выполнение работ, оказание услуг) за единицу времени при и эффективном использовании производственного оборудования и площадей, применении прогрессивных технологий, эффективной организации труда, обеспечении высокого качества продукции.

Производственная мощность измеряется, как правило, в натуральных единицах. Основными факторами, определяющими величину производственной мощности, являются:

- количество установленных машин, механизмов и агрегатов;

- технико-экономические нормы использования машин, механизмов и агрегатов;

- режим работы предприятия.

Резервные мощности – это не использованная техническая норма производительности оборудования.

Производство: Конфеты «Лето»

Производственная мощности рассчитывается по формуле :

M = N * Fпл(н) * n , где (1)

M – производственная мощность;

N – техническая норма производительности оборудования;

F – плановый или номинальный фонд времени работы оборудования;

n – количество единиц установленного оборудования.

Рассчитаем производственную мощность оборудования по производству кондитерских изделий. Для этого определим плановый фонд работы оборудования. Исходя из того что работа осуществляется в две смены, продолжительность смены 8 часов, пятидневная рабочая неделя; остановки оборудования на плановый ремонт и обслуживание 15 дней, по формуле:

Fпл =Fном. – Ппл , где (2)

Fном – номинальный фонд времени работы оборудования;

Ппл – плановый простой времени оборудования на ремонте.

Fном = (К-В-П) * c * tсм. , где (3)

К – число календарных дней в году;

В – выходные дни;

П – праздничные дни;

с – количество смен;

tсм. – продолжительность одной смены (в часах).

Fном (отч.)=(365-104-11) *2 *8 =4000 час/год;

Fном (пл.)=(365-104-11) *2*8=4000 час/год;

Fпл (отч.)=4000-15 *8=3880час;

Fпл (пл.)= 4000-15 *8=3880час.

Определим фактический фонд времени работы оборудования в отчетном и плановом периодах по формуле:

Fф = Fпл –Пнепл. ,где (4)

Fф – фактический фонд времени работы оборудования;

Пнепл.- неплановый простой времени оборудования.

Fф (отч.)= 3880-350=3530час/год;

Fф (пл.)= 3880-35=3845час/год.

Определим производственную мощность:

N=530кг/час;

M (отч.)= 530 *3880=2056,4тыс.кг;

M (пл.)= 530*3880=2056,4тыс.кг;

Определим фактический выпуск продукции исходя их условия, что техническая возможность оборудования используется в отчетном году на 80%, а в плановом будет использоваться на 85% :

А = Пф *Fф*n,где

А- фактический выпуск продукции;

Пф – продукция фактическая;

Fф- фактический фонд времени работы оборудования;

n – количество единиц установленного оборудования.

Пф (отч.)=530кг/час *0,8=424кг/час;

Пф (пл.)=530кгл/час *0,85 =450,5кг/час.

А(отч.)=424кг/час*3530=1496,7 тыс/кг;

А(пл.)= 450,5кг/час*3845час/год=1732,1 тыс/кг;

Определим резервы использования производственной мощности в отчетном и плановом периодах:

Мрез.=М – А

Mрез. (отч.)= M (отч.) -А (отч.)= 2056,4– 1496,7 =559,7 тыс.кг

Mрез. (пл.)= M (пл.) -А (пл.)= 2056,4– 1732,1 =324,3тыс.кг

Определим коэффициент интенсивного и экстенсивного использования производственной мощности, а так интегральный коэффициент по формулам:

Кэкс.= Fф/ Fпл(н) (5)

Кинт.=Пф/N ,где (6)

Пф – фактический выпуск продукции, кг;

N –нормативно-техническая мощность, кг/час.

Кинтегр.= Кинт.* Кэкс. (7)

Кэкс.(отч)= 3530 /3880=0,9;

Кинт.(отч.)= 424/530=0,8;

Кинтегр.(отч.)= 0,9*0,8 =0,72;

Кэкс.(пл.)= 3845/3880=0,99;

Кинт.(пл.)=450,4/530=0,84;

Кинтегр.(пл.)= 0,99*0,84=0,83.

Полученные данные занесем в таблицу 1:

Таблица 1 – использование производственной мощности

|

№

п/п

|

Наименование

показателей

|

Ед.

Изм.

|

Величина показателей

|

|

|

|

|

Отчётный год

|

Планируемый год

|

|

1.

|

Производственная мощность

|

тыс./кг

|

2056,4

|

2056,4

|

|

2.

|

Фактический выпуск

|

тыс./кг

|

1496,7

|

1732,1

|

|

3.

|

Резервы использования мощности

|

тыс./кг

|

559,7

|

324,3

|

|

4.

|

Интегральный коэффициент

использования мощности

|

|

0,72

|

0,83

|

|

5.

|

Интенсивный коэффициент

использования мощности

|

|

0,8

|

0,84

|

|

6.

|

Экстенсивный коэффициент

использования мощности

|

|

0,9

|

0,99

|

В плановом периоде времени за счёт проведения организационно – технических мероприятий будут сокращены нерегламентированные простои оборудования, что позволит увеличить уровень использования производственной мощности до 2056,4тыс. кг. и фактический выпуск до 1732,1 тыс. кг. Сокращение нерегламентированные простои оборудования приведёт к улучшению коэффициентов использования производственной мощности, и интегральный коэффициент достигнет 0,83.

2. Расчёт затрат на производство (отчётный год)

2.1 Расчёт потребности и стоимости сырья и основных материалов

Таблица 2 – Расчёт потребности и стоимости сырья и материалов

|

Вид расходуемого сырья и материалов

|

Объём

производства, тыс.кг

|

Норма расхода сырья и материалов

|

Потребность сырья на весь объём

(тонн)

|

Цена за единицу сырья (руб.)

|

Стоимость всего сырья (тыс.руб.)

|

|

Сахар– песок

|

1496,7

|

522,52

|

782055,6

|

15

|

11730,8

|

|

Глазурь шоколадная

|

|

240,38

|

359776,7

|

23

|

8274,8

|

|

Пюре

|

|

479,8

|

718116,6

|

18

|

12926,1

|

|

Кислота лимонная

|

|

2,16

|

3232,8

|

58

|

187,5

|

|

Подварка

|

|

47,16

|

70584,3

|

26

|

1835,2

|

|

Лактат натрия

|

|

7,96

|

11913,7

|

46

|

548,03

|

|

Эссенция разная

|

|

1,62

|

2424,6

|

76

|

184,26

|

|

Итого

|

|

35686,6 тыс.руб.

|

Стоимость сырья на весь объем составит – 35686,6 тыс.руб.

2.2 Расчёт потребности и стоимости вспомогательных материалов

Таблица 2.1 - Расчёт потребности и стоимости вспомогательных материалов

|

Вид расходуемых вспомогательных материалов

|

Объём

производства, дал.

|

Норма расхода вспомогательных материалов

|

Потребность вспомогательных материалов на весь объём

|

Цена за единицу вспомогательных материалов (руб.)

|

Стоимость всего вспомогательных материалов (тыс.руб.)

|

|

Бумага застилочная

|

1496,7

|

2,1

|

3143,07

|

18

|

56,6

|

|

Подвертка

|

|

10,6

|

15865,02

|

14

|

222,1

|

|

Этикетки парафинированные

|

|

27,6

|

41308,9

|

23

|

950,1

|

|

Трафареты

|

|

0,1

|

149,67

|

16

|

2,4

|

|

Контрольная лента

|

|

0,4

|

598,68

|

14

|

8,4

|

|

Мука кукурузная

|

|

6,6

|

9878,2

|

12

|

118,5

|

|

фольга

|

|

12,9

|

19307,43

|

44

|

849,5

|

|

Итого

|

|

2207,6

|

2.3 Расчёт потребности и стоимости теплоэнергии и электроэнергии

Таблица 3 – Расчёт потребности и стоимости теплоэнергии и электроэнергии

|

Вид энергии

|

Объём производства, тыс.

кг

|

Норма расхода на единицу продукции кВт/час, Гкал

|

Потребность на весь объём, кВт/час, Гкал

|

Стоимость 1 Гкал, руб.

|

Стоимость Теплоэнергия, тыс.руб.

|

|

Теплоэнергия

|

1496,7

|

1,26

|

1885,8

|

240

|

452,6

|

|

Электроэнергия

|

1496,7

|

420

|

628614

|

1,2

|

754,3

|

2.4 расчёт фонда заработной платы производственных рабочих

Таблица 4 – Расчёт планового (эффективного) фонда рабочего времени одного рабочего за год (при пятидневной рабочей неделе)

|

Показатели

|

Значение показателя

|

|

Календарные дни

|

365

|

|

Выходные дни

|

104

|

|

Праздничные дни

|

11

|

|

Номинальный фонд рабочего времени

|

250

|

|

Невыходы на работу по уважительным причинам (дни):

|

|

|

- очередные отпуска

|

24

|

|

- дополнительные отпуска

|

4

|

|

- невыходы по болезни

|

2

|

|

-отпуска по беременности и родам

|

2

|

|

- отпуска по учёбе

|

|

|

Плановый фонд рабочего времени, дни

|

218

|

|

Средняя продолжительность смены, час

|

8

|

|

Эффективный фонд рабочего времени, час

|

1744

|

Таблица 5 – Расчёт годового фонда заработной платы производственных рабочих

|

Профессия рабочих

|

Численность в смену, чел.

|

Численность в сутки, чел.

|

Часовая тарифная ставка, руб.

|

Плановый фонд времени, час

|

Фонд оплаты труда по тарифным ставкам

|

Премии из ФЗП

|

Доплаты и надбавки

|

Итого

|

Дополнительная зарплата

|

Всего годовой фонд

|

С учётом районного коэффициента

|

|

Варщик

|

2

|

6

|

7,4

|

1744

|

51622,4

|

12905,6

|

2581

|

67109

|

5162,2

|

72274,2

|

93956,46

|

|

Карамельщик

|

2

|

6

|

7,4

|

|

51622,4

|

12905,6

|

2581

|

67109

|

5162,2

|

72274,2

|

93956,46

|

|

Машинист упаковочной машины

|

2

|

6

|

7,4

|

|

51622,4

|

12905,6

|

2581

|

67109

|

5162,2

|

72274,2

|

93956,46

|

|

Транспартировщик

|

2

|

6

|

8,25

|

|

57552

|

-

|

2581

|

60133

|

-

|

60133

|

78172,9

|

|

Рецептурщик

|

2

|

6

|

7,4

|

|

51622,4

|

12905,6

|

-

|

64528

|

1290,5

|

65818,5

|

85564,05

|

|

Слесарь- ремонтник

|

2

|

6

|

6,9

|

|

48134,4

|

-

|

-

|

48134,4

|

4813,4

|

52947,8

|

68832,14

|

|

Уборщик помещения

|

1

|

2

|

6,9

|

|

24067,2

|

-

|

-

|

24067,2

|

2406,7

|

26473,9

|

34416,07

|

|

бригадир

|

1

|

2

|

8,89

|

|

31008,32

|

-

|

3500

|

34508,32

|

3100,8

|

37609,12

|

48891,8

|

|

Итого

|

5977460,34

|

Среднемесячная заработная плата: 5977460,34/40/12 = 17790руб.

Расчет себестоимости и цены продукции (отчётный год)

Таблица 6 – Расчёт себестоимости продукции

|

Статьи калькуляции

|

Наименование продукции

|

|

|

Затраты на единицу продукции, тыс. руб/тонн

|

Затраты на весь объём производства тыс.руб.

|

|

1. Сырьё и основные материалы за вычетом стоимости возрастных отходов

|

23,8

|

35686,6

|

|

2. Вспомогательные материалы

|

1,5

|

2207,6

|

|

3. Транспортно-заготовительные расходы

|

3,5

|

5353

|

|

4. Теплоэнергия на технологические цели

|

0,3

|

452,6

|

|

5. Электроэнергия на технологические цели

|

0,5

|

754,3

|

|

6. Основная и дополнительная заработная плата производственных рабочих

|

0,4

|

597,74

|

|

7. Отчисления на социальные нужды

|

0,1

|

155,41

|

|

8. Расходы на содержание и эксплуатацию оборудования

|

0,28

|

418,41

|

|

9. Цеховые расходы

|

0,43

|

657,51

|

|

10. Общезаводские расходы

|

0,63

|

956,38

|

|

11. Коммерческие расходы

|

0,95

|

1417,2

|

|

Полная себестоимость

|

32,5

|

48657,2

|

|

Рентабельность продукции (10-30 %)

|

10%

|

10%

|

|

Прибыль

|

3,25

|

4865,7

|

|

Оптовая цена

|

35,75

|

53522,9

|

|

Налог на добавленную стоимость (18 %)

|

6,4

|

9634,1

|

|

Отпускная цена

|

42,15

|

63157

|

2.6 Производственная программа предприятия

Таблица 7 – Показатели производственной программы (отчётный и плановый год)

|

Наименование продукции

|

Годовой объём производства

|

Оптовая цена за ед. продукции, руб.

|

Отпускная цена за ед. продукции, руб.

|

Товарная продукция в оптовых ценах тыс. руб.

|

Товарная продукция в отпускных ценах, тыс. руб.

|

|

Конфеты «Лето»

|

А) отчётный год

|

|

|

1496,7

|

35,75

|

42,15

|

53522,9

|

63157

|

|

|

б) планируемый год

|

|

|

1732,1

|

35,75

|

42,15

|

61922

|

68106,1

|

3. Расчет показателей планируемого года

а) темп роста объёмов производства в планируемом году по сравнению с отчетным: А пл / Аотч*100=1732,1/1496,7*100=15%

б) себестоимость единицы продукции, если условно-постоянные затраты составляют 25% в полной себестоимости всей продукции отчетного года.

1) условно-постоянные затраты (отч)=себестоимость всего объёма производства (отч)*0,25=48657,2*0,25=12164,3 тыс. руб

2) условно-постоянные затраты (пл)= условно-постоянные затраты (отч)

3) условно-переменные затраты (отч) = себестоимость всего объёма производства (отч) - условно-постоянные затраты (отч) = 48657,2-12164,3 =36493 тыс. руб

4) условно-переменные затраты (пл) = А пл / Аотч* условно-переменные затраты (отч) =1732,1/1496,7*36493 =42232,6 тыс. руб

5) полная себестоимость (пл) = условно-переменные затраты (пл) + условно-постоянные затраты (отч)= 42232,6 +12164,3 =54397 тыс. руб

6) себестоимость единицы продукции (пл) =Спл/Апл=54397 /1732,1=31,4 руб.

в) прибыль и рентабельность в планируемом году при условии, что цена на продукцию остается неизменной

1) прибыль общая (пл) = выручка от производства (пл) – полная себестоимость(пл)= 61922-54397 =7525 тыс. руб.

2)прибыль единицы продукции (пл) = прибыль общая (пл)/Апл= 7525/1732,1=4,3 руб

3)рентабельность единицы продукции (пл)= прибыль единицы продукции (пл)/себестоимость единицы продукции(пл)*100%=4,3/31,4 * 100%=13,7 %

4) изменение рентабельности: 13,7-10=3,7 %

5)изменение прибыли единицы продукции = прибыль единицы продукции(пл) – прибыль = 4,3-3,25=1,05руб

4.1 Расчёт показателей использования основных производственных фондов

Таблица 8 – Показатели использования ОПФ предприятия

|

Показатели

Год

|

Фотд

|

Фемк

|

Фв

|

|

Планируемый

|

15,3

|

0,065

|

2,82

|

|

Отчетный

|

13

|

0,076

|

2,8

|

|

Процент изменения

|

+17

|

-14,4

|

-1,5

|

Среднегодовая стоимость ОПФ(отчетный год) = 115 млн.руб.

ОПФ на начало планируемого года = 109 млн.руб.

Планируемый ввод ОПФ = 4,15 млн.руб.

Планируемое выбытие ОПФ = 0

Размер оборотных средств (отчетный год) = 35,6 млн.руб.

Размер оборотных средств (планируемый год) = 38,3 млн.руб.

Отчетный год:

Фотд = V/ОПФ = 1496,7/ 115 = 13;

Фемк = ОПФ/V = 115/1496,7= 0,076;

Фв = ОПФ/Чппп = 115 / 40 = 2.8 мил.руб./чел.

Планируемый год:

ОПФ = (ОПФн.г + ОПФввед. – ОПФвыб) + ОПФн.г) / 2 =

= (( 109 + 4,15 ) + 109 ) / 2 = 167,6 млн.руб.

Фотд = 1732,1 / 113,15 = 15,3;

Фемк = 113,15 / 1732,1= 0,065;

Фв = 113,15 / 40 = 4,04 мил.руб./чел

В результате произведенных расчётов видно, что в планируемом году фондоотдача увеличится на 17 %, что говорит о более интенсивном использовании основных фондов. В свою очередь фондоёмкость уменьшилась на 14,4 %,что означает уменьшение вложенных основных средств.

4.2 Расчёт показателей использования оборотных средств

Таблица 9 – Показатели использования оборотных средств

|

Показатели

Год

|

Коб

|

Кз

|

Т

|

|

Планируемый

|

45,2

|

0,022

|

8

|

|

Отчетный

|

42

|

0,023

|

8,5

|

|

Процент изменения

|

+7,6

|

-4,4

|

-5,8

|

Коб = РП/Ос;

Тоб = Т/Коб;

Кз = Ос/РП;

Т – временной период (360).

Отчетный год:

Коб =1496,7/ 35,6 = 42;

Кз = 35,6 / 1496,7 = 0,023;

Тоб = 360 / 42= 8,5.

Планируемый год:

Коб = 1732,1 / 38,3 = 45,2;

Кз = 38,3 / 1732,1 = 0,022;

Тоб = 360 / 45,2 = 8.

Расчёт выполняется по формулам:

Фо б = Фо б1 – Ф о б2 ,

где Фо б - общее изменение размера оборотных средств;

Фоб1 ,Фоб2 – средний размер оборотных средств за сравниваемые периоды (в данном случаи – отчетный и планируемый годы).

Фоб = 38,3 – 35,6 = -2,7

Фо б 1= О/360t1-t2 ,

где Фо б 1 - изменение размера средств, обусловленное изменением скорости

их оборота;

t1, t2 - продолжительность оборота средств за сравниваемые периоды (отчетный и плановый годы).

Фо б 1 = (1732,1 / 360 ) * (8- 8,5) = 4,8 *(-0,5) = -2,4 млн.руб.

Фо б 2 = Ф о б - Фо б1,

где Фо б 2- изменение размера оборотных средств, обусловленное изменением объёма производственной продукции.

Фо б 2 = -2,7-2,4= -5,1млн. руб.

коэффициент оборачиваемости увеличивается и использование оборотных средств увеличится. Это означает, что за большее число оборотов, будет уменьшено количество оборотных средств.

4.3 Расчёт суммы амортизационных отчислений

Таблица 10 – Расчёт амортизационных отчислений

|

№

|

Наименование показателей

|

Сумма, млн. руб.

|

|

1.

|

Стоимость основных производственных фондов (ОПФ)

на начало планируемого года

|

109

|

|

2.

|

Планируемое выбытие ОПФ

|

|

|

3.

|

Поступление ОПФ в течение планируемого года

|

4,15

|

|

4.

|

Стоимость ОПФ на конец планируемого года

|

113,15

|

|

5.

|

Среднегодовая стоимость ОПФ в планируемом году

|

111

|

|

6.

|

Средняя норма амортизационных отчислений по предприятию

|

12,5 %

|

|

7.

|

Амортизационные отчисления на реновацию ОФ в планируемом году

|

13,8

|

Вывод: Среднегодовая стоимость в планируемом году составит 111 млн.руб. Амортизационные отчисления на реновацию составит 13,8 млн.руб. при норме амортизационных отчислений 12,5% в год.

5. Основные показатели производственно – хозяйственной

деятельности предприятия

Таблица 11 – Основные показатели производственно - хозяйственной деятельности предприятия

|

Показатели

|

Ед.

изм.

|

Отчёт.

год

|

План.

год

|

Отклонения

|

|

|

|

|

|

+, -

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Производственная мощность

|

тыс./кг

|

2056,4

|

2056,4

|

-

|

-

|

|

2. Производственная программа:

- в натуральном выражении

|

тыс./кг

|

1496,7

|

1732,1

|

235,4

|

15,7

|

|

- стоимость товарной продукции

|

тыс.

руб.

|

53522

|

61922

|

8400

|

15,7

|

|

3. Численность ППП

|

чел.

|

40

|

40

|

-

|

-

|

|

4. Производительность труда

|

тыс.

руб./чел

|

1338

|

1548

|

210

|

15,7

|

|

5. Полная себестоимость

|

тыс.

руб.

|

48657,2

|

54397

|

5739,8

|

11,7

|

|

6. Себестоимость единицы продукции

|

руб.

|

32,5

|

31,4

|

-0,9

|

-3,4

|

|

7. Затраты на 1 руб. товарной продукции

|

руб.

|

0,9

|

0,87

|

-0,03

|

-3,3

|

|

8. Прибыль от продаж

|

тыс.

руб.

|

4865,7

|

7525

|

2659,3

|

54,6

|

|

9. Рентабельность продукции

|

%

|

10

|

13,7

|

3,7

|

37

|

|

10. Оптовая цена единицы продукции

|

руб.

|

35,75

|

35,75

|

-

|

-

|

|

11. Фондоотдача

|

руб.

|

13

|

15,3

|

2,3

|

17,6

|

|

12. Коэффициент оборачиваемости

|

|

42

|

45,2

|

3,2

|

7,6

|

|

13. Длительность оборота

|

дни

|

8,5

|

8

|

-0,5

|

-5,8

|

Выводы о деятельности предприятия на основе динамики показателей сводной таблицы:

Производственная мощность является постоянной величиной в отчётном и планируемых годах. За счёт ликвидации нерегламентированных простоев и увеличения фактической производительности, темп роста объёмов производства в планируемом году по сравнению с отчётным составил 15%. При этом стоимость товарной продукции увеличилась, а оптовая цена за единицу продукции осталась неизменной в течение всего периода времени. В отчётном году себестоимость единицы продукции рассчитанная по статьям калькуляции, составила 32,5 руб., полная себестоимость 48657,2 тыс. руб. Условно-постоянные затраты отчётного и планируемого года равны 25% от полной себестоимости всей продукции. В планируемом году полная себестоимость составила 54397 тыс. руб., по сравнению с отчётным годом она выросла на 11,7%. За счёт повышения фактического выпуска себестоимость единицы продукции уменьшилась на 3,4%. Затраты на рубль ТП, уменьшились на 3,3%. По сравнению с отчётным годом, прибыль от производства и реализации, увеличилась на 2659,3тыс. руб. за счёт роста объёма производства (эффективного использования оборудования). При этом повысилась рентабельность на 3,7% и в плановом году составила 13,7%. Оптовая цена единицы продукции осталась неизменной в течение всего периода времени.

6.Литература и ссылки:

1.Баздникин А.С. Цены и ценообразование: Учебное пособие. – М.: Юрайт, 2010.

2.http://ru.wikipedia.org/wiki/Ценообразование

3.Герасименко В.В. Ценообразование: Учебное пособие. – М.: ИНФРА-М, 2009.

4.http://dic.academic.ru/dic.nsf/fin_enc/31437

5. Васюхин О.В. Основы ценообразования. Учебное пособие – СПб: СПбГУ ИТМО, 2010.

6. И. Желтякова - ЦЕНЫ И ЦЕНООБРАЗОВАНИЕ. УЧЕБНОЕ ПОСОБИЕ - ПИТЕР Санкт-Петербург Москва • Харьков • Минск, 2000.

7. Д.А. Шевчук – ЦЕНООБРАЗОВАНИЕ. Учебное пособие – ГРОСС Москва 2008.

8. В.В. Наумов В.Д. Вагин - ЦЕНООБРАЗОВАНИЕ. МОСКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ, МЕНЕДЖМЕНТА И ПРАВА, МОСКВА, 2005.

9. http://www.bank24.ru/info/glossary/?srch=%C7%C0%D2%D0%C0%D2%DB

10. http://www.znaytovar.ru/new1218.html

11.http://ru.wikipedia.org/wiki/%C7%E0%EA%EE%ED_%F1%EF%F0%EE%F1%E0

12. http://www.grandars.ru/college/cenoobrazovanie/mirovye-ceny.html

13. http://www.elitarium.ru/2007/11/27/strategii_cenoobrazovanija.html

14. http://cloyalty.info/marketing_pr_articles.html?id=59

15. http://www.aup.ru/books/m203/8_3.htm

16. http://www.aup.ru/books/m83/9.htm

36

Стратегии ценообразования в маркетинге