Креативність персоналу як фактор інноваційного розвитку підприємства

PAGE \* MERGEFORMAT 2

Зміст

Вступ……………………………………………………………………………4

1. Загальні завдання……………………………………………………………...…6

1.1. Загальні відомості про МКП “Водоканал”…………………………..…6

1.2. Організаційний рівень МКП “Водоканал”…………………………….16

1.3. Операційна діяльність МКП “Водоканал”….……………………........20

1.4. Матеріально-технічний і технологічний рівень МКП “Водоканал”………………………………………………………….…………….22

1.5. Організування праці на МКП “Водоканал”……………………………26

1.6. Фінансовий стан МКП “Водоканал”…………………………………...29

1.7. Інноваційна діяльність МКП “Водоканал”…………………………….37

2. Науково-дослідна діяльність на тему:……………………………….………..41

3. Педагогічна діяльність…………………………………………………………46

Висновок……………………………………………………………….........58

Список використаної літератури……………………………………………60

Додатки……………………………………………………………………….62

Вступ

На сучасному етапі в Україні відбуваються глибокі економічні зміни, обумовлені входом країни в русло загальних процесів світового розвитку. Для ринкової економіки характерне те, що вона є соціально-орієнтованим господарством, яке доповнюється державним регулюванням.

Міське господарство є складовою частиною народного господарства країни. Житлово-комунальне господарство - найбільша складова частина міського господарства. Воно включає в свій склад житловий фонд, комунальні підприємства і споруди зовнішнього благоустрою.

Пристрій водопровідних мереж в населених місцях є вкрай важливим чинником містобудування, що дозволяє по-новому вирішувати питання планування і забудови міст.

МКП „Водоканал” є єдиним технологічним виробничо-господарським комплексом водопровідних споруд по виробництву, транспортуванню, розподілу і реалізації води споживачам системи групового водопостачання. Цей комплекс складається з технологічних об'єктів, споруд і розподільних водопровідних мереж, зв'язаних єдиним технологічним процесом огорожі, водопідготовки, контролю якості, транспортування і подачі питної води.

За ринкових умов діяльність МКП „Водоканал” є предметом уваги великого кола працівників, зацікавлених у результатах його функціонування.

Об’єктом дослідження при складанні даного звіту було МКП „Водоканал”.

Предмет дослідження: аналізування фінансово-господарської, операційної діяльності та діяльності щодо управління персоналом на МКП „Водоканал” на основі даних статистичної звітності підприємства.

Метою проходження виробничої практики на МКП „Водоканал” є закріплення студентами теоретичних знань щодо сучасних методів і форм організації фінансово-господарської, виробничої, підприємницької, економічної діяльності МКП „Водоканал”, формування в них на базi одержаних у навчальному закладi теоретичних знань професiйних умiнь i навичок для прийняття самостiйних управлiнських рiшень у процесі виконання своїх функцій в реальних виробничих умовах.

Завданням виробничої практики є:

- розвинути навики та вміння інформаційно-аналітичної, проектно-дослідної, діагностичної, консалтингової діяльності для розв’язання прикладних проблем управління інноваційною діяльністю на рівні окремих суб’єктів господарювання;

- набути вміння адаптації теоретичних положень, методичного інструментарію, викладеного в спеціальній літературі з питань інноваційного менеджменту, передового досвіду інноваційного підприємництва до умов діяльності конкретного підприємства;

- закріпити практичні навики проведення економічного дослідження, формування його інформаційного, правового та методичного забезпечення, виходячи з сутності проблем, що вирішуються та обмежень, пов’язаних з діяльністю конкретного підприємства (організації), обраного базою практики та написання дипломної магістерської роботи (проекту);

- провести апробацію та впровадження розроблених рекомендацій й пропозицій в практичну діяльність підприємства (організації) – бази практики.

Під час практики керівник практики від підприємства Макар Я. С., допоміга ґрунтовно вивчити функ�ції менеджера у виробничому підрозділі та в управлінських структурах підприємства, ознайомитись з основними принципами і методами організації виробни�чих процесів; вивчити досвід прийняття оптимальних управлінських рішень, вміти аналізувати основні економічні показники фінансово-господарської діяльності підприємства та адаптацію виробничої системи до змін внутрішнього і зовніш�нього середовища, ефективно реалізовувати професійні знання і творчі здібності, набути навички організаційно-управлінської роботи у сфері менеджменту управління персоналом.

- ЗАГАЛЬНІ ЗАВДАННЯ

- Загальні відомості про МКП “Водоканал”

Міське комунальне підприємство “Водоканал” засноване у 2003 році, створене у відповідності до ст. 31 Закону України “Про власність”, “Закону про підприємства в Україні”, “Про місцеве самоврядування в Україні”.

Засновником підприємства є Мостиська міська рада. Підприємство засноване на комунальній власності міста.

Підприємство є юридичною особою: має право від свого імені укладати угоди, набувати майнові та немайнові права, нести обов’язки, виступати в суді, арбітражному як позивач, відповідач, третя особа. МКП “Водоканал” володіє, користується на власний розсуд належними йому основними фондами, має самостійний баланс, власні і основні оборотні засоби, розрахунковий та інші рахунки в установах банків, круглу печатку із своїм найменуванням, відповідні штампи, фірмові бланки із своєю назвою та інші реквізити.

МКП “Водоканал” може займатись будь-якою підприємницькою діяльністю, що не суперечить законодавству України. Підприємство в своїй діяльності керується діючим законодавством, статутом та рішенням керівних органів підприємства і Засновника.

Місце знаходження підприємства: Україна, Львівська обл., м. Мостиська, вул. Поповича, 8.

Предмет та цілі діяльності підприємства: виконання завдання щодо проведення реконструкції, розширенню і експлуатації водозборів, каналізаційних мереж, споруд, зміцнення матеріально-технічної бази для нормальної експлуатації системи водопостачання та водовідведення.

Майно підприємства формується за рахунок:

- майна і грошових коштів, переданих підприємству засновником;

- доходів, одержаних в результаті господарської діяльності;

- кредитів банків та інших фінансово-кредитних установ;

- безвідплатних внесків організацій та громадян;

- асигнувань державного та місцевого бюджетів;

- доходів від випуску і розміщення цінних паперів;

- інших надходжень, не заборонених бюджетом.

Підприємство має право за погодженням із засновником продавати і передавати іншим підприємствам, організаціям та установам, обмінювати, здавати в оренду, надавати безоплатно в тимчасове користування або позику належні йому будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності, а також списувати їх з балансу у встановленому порядку.

Для забезпечення діяльності МКП “Водоканал” створюється статутний фонд за рахунок внеску засновника в розмірі 40 000 грн.

Засновник має право збільшити розмір статутного фонду за рахунок власних коштів. Підприємство самостійно визначає ціни і тарифи на свої послуги, продукцію, якщо інше не передбачене законодавством. Ризик випадкової загибелі або пошкодження майна, що передане підприємству засновником, несе підприємство.

Господарська діяльність підприємства здійснюється на основі укладених договорів, а також на принципах господарського розрахунку, самоокупності та самофінансування.

За порушення договірних зобов’язань, кредитно – розрахункової та податкової дисципліни, вимог до якості продукції та інших правил господарської діяльності підприємство несе відповідальність, передбачену законодавством України. Держава не відповідає по зобов’язаннях підприємства, а підприємство не відповідає по зобов’язаннях держави, її органів та організацій.

Для здійснення діяльності, передбаченої статутом, підприємство має право:

- самостійно визначати свою внутрішню організаційну структуру;

- створювати відокремлені підрозділи, засновувати підприємства та організації;

- визначати штатний склад, форми, системи та розміри оплати праці;

- брати участь у приватизації державного майна;

- володіти і користуватися землею, іншими природними ресурсами;

- набувати, брати в оренду як на Україні, так і за кордоном необхідне майно для здійснення своєї господарської діяльності;

- реалізувати товари за вільно конвертовану валюту;

- користуватися кредитами банків, залучати на договірних умовах кошти інших юридичних осіб та громадян.

Розрахунки підприємства за своїми зобов’язаннями проводяться у безготівковому та готівковому порядку через установи банків відповідно до правил здійснення розрахункових та касових операцій, затверджених Національним банком України.

Прибуток підприємства формується з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку підприємства сплачуються проценти по кредитах банків та облігаціям, якщо вони були емітовані підприємством, а також вносяться передбачені законодавством України податки та інші платежі до бюджету. Чистий прибуток залишається у повному розпорядженні підприємства. Напрямки використання прибутку визначаються засновником.

Трудовий колектив.

Міське комунальне підприємство “Водоканал” має право на договірній основі використовувати працю громадян. Трудова діяльність на підприємстві здійснюється на основі трудових договорів, контрактів, згідно діючого законодавства України.

Підприємство зобов’язується забезпечити громадянину, праця якого використовується умови та охорону праці, її оплату не нижче встановленого в країні мінімального рівня, а також інші соціальні, економічні гарантії, включаючи соціальне, медичне страхування та соціальне забезпечення відповідно до чинного законодавства.

Трудові доходи найманого працівника підприємства визначаються трудовим договором. Трудовий колектив підприємства становлять всі громадяни, які своєю працею беруть участь в його діяльності на основі трудового договору.

Трудовий колектив:

- розглядає і затверджує проект колективного договору;

- бере участь у визначенні переліку і порядку надання працівникам підприємства соціальних пільг;

- бере участь в моральному і матеріальному стимулюванні праці.

Повноваження трудового колективу реалізуються загальними зборами трудового колективу або Радою підприємства, що обирається загальними зборами трудового колективу в кількості трьох чоловік.

Збори трудового колективу вважаються повноваженим, якщо на них присутні не менше 2/3 працівників підприємства. Рішення зборів трудового колективу приймаються більшістю голосів.

Управління підприємством.

Управління підприємством здійснюється засновником або призначеним ним директором.

До компетенції засновника підприємства належить:

а) визначення основних напрямів діяльності підприємства, затвердження його планів та звітів про їх виконання;

б) внесення змін та доповнень до статуту підприємства;

в) призначення та звільнення директора, головного директора та майстрів;

г) затвердження річних результатів діяльності підприємства;

д) визначення порядку використання прибутку та покриття збитків;

е) прийняття рішення про створення, реорганізацію та ліквідацію дочірніх підприємств, філій та представництв, затвердження їх статутів та положень;

є) винесення рішення про притягання до матеріальної відповідальності директора та головного бухгалтера підприємства;

ж) затвердження правил процедури прийняття рішень та інших внутрішніх документів підприємства, визначення організаційної структури підприємства;

з) визначення умов оплати праці посадових осіб підприємства;

і) затвердження договорів, укладених директором підприємства на суму, що перевищує 1000 неоподаткованих мінімумів доходів громадян;

й) прийняття рішення про припинення діяльності підприємства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу.

Засновник підприємства може прийняти рішення про передачу частини своїх повноважень до компетенції директора підприємства.

До компетенції директора підприємства відноситься:

а) оперативне керівництво діяльності підприємства;

б) розпорядження майном та коштами підприємства у порядку, визначеному засновником підприємства;

в) реалізація щорічних планів діяльності підприємства, котрі затверджуються засновником;

г) складання проектів планів, звітів про виконання планів, представлення засновнику річного балансу та звіту про фінансово-господарську діяльність за підсумками року;

д) розробка локальних нормативних актів підприємства та представлення їх на затвердження засновнику;

е) укладання угод від імені підприємства;

є) затвердження посадових інструкцій, прийом і звільнення працівників підприємства;

ж) видання наказів, обов’язкових для всіх працівників підприємства;

з) встановлення цін і тарифів на продукцію підприємства;

і) вирішення усіх інших питань діяльності підприємства, що не віднесені до компетенції засновника.

Директор не має право приймати рішення, обов’язкові для засновника підприємства, а також він діє він імені підприємства, представляє його в усіх установах, підприємствах та організаціях України та за кордоном, видає довіреності від імені підприємства на вчинення дій, які він відповідно до своєї компетенції має право вчиняти.

Організаційна структура МКП “Водоканал”

Організаційна структура підприємства спрямована, передусім, на встановлення чітких взаємозв'язків між окремими підрозділами організації, розподілу з-поміж них правил і відповідальності. Завдяки їй реалізуються різні вимоги до вдосконалення системи управління.

Таблиця 1.1

Чисельність і функції посадових осіб в МКП “Водоканал”

|

Посади працівників

|

Чисельність, чол.

|

Функції (види діяльності працівників)

|

Відповідальність і повноваження

|

|

Директор

|

1

|

Організовує виробничо-господарську діяльність, спрямовану на здійснення надійної експлуатації мереж для безперебійного водопостачання (водовідведення) споживачів, розміщених у межах міста.

Проводить роботу щодо запобігання аваріям і пошкодженням на мережах, а в разі виникнення — організовує їх усунення у можливо стислі терміни.

Керує розслідуванням аварій на мережах, аналізує їх причини.

Вживає заходів щодо вдосконалення організації виробництва, упровадження новітніх технологій та обладнання.

Забезпечує нагляд за станом і збереженістю мереж, споруд, пристроїв та обладнання на них.

|

Несе відповідальність за неналежне виконання або невиконання своїх посадових обов'язків, а також за невикористання або неповне використання своїх функціональних прав, що передбачені цією посадовою інструкцією, - в межах, визначених чинним законодавством України про працю; За правопорушення, скоєні в процесі здійснення своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України; за завдання матеріальної шкоди - в межах, визначених чинним цивільним законодавством та законодавством про працю України.

|

|

Продовження табл. 1.1

|

|

Головний бухгалтер

|

1

|

Забезпечує ведення бухгалтерського обліку, дотримуючись єдиних методологічних засад, встановлених Законом України "Про бухгалтерський облік та фінансову звітність в Україні", з урахуванням особливостей діяльності підприємства і технології оброблення облікових даних. Організує роботу бухгалтерської служби, контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. Здійснює контроль за веденням касових операцій, раціональним та ефективним використанням матеріальних, трудових та фінансових ресурсів.

|

Несе відповідальність за неналежне виконання або невиконання своїх посадових обов'язків, в межах, визначених чинним законодавством України про працю; за правопорушення, скоєні в процесі здійснення своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України; за завдання матеріальної шкоди - в межах, визначених чинним цивільним законодавством та законодавством про працю України.

|

|

Економіст

|

1

|

Здійснює облік грошових коштів, які надходять, товарно-матеріальних цінностей, основних фондів і своєчасне відображення на відповідних бухгалтерських рахунках операцій. Складає звітні калькуляції собівартості виконуваних робіт і надаваних послуг. Стежить за раціональним і економним використанням матеріальних, трудових і фінансових ресурсів з метою виявлення внутрішньогосподарських резервів, зниження собівартості продукції (послуг), запобігання втрат і непродуктивних витрат.

|

Несе відповідальність за правопорушення, скоєні в процесі здійснення своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України; за завдання матеріальної шкоди - в межах, визначених чинним цивільним законодавством та законодавством про працю України.

|

|

Продовження табл. 1.1

|

|

Інженер-програміст

|

1

|

Програмне супровід конфігурацій підприємства.

Модифікація і оновлення існуючих документів, звітів, обробок бухгалтерського, оперативного і управлінського обліку.

Створення нових документів, звітів, обробок бухгалтерського, оперативного і управлінського обліку.

Навчання персоналу роботі з існуючими і знову створюваними документами і звітами.

|

Несе відповідальність перед головним бухгалтером за недотримання інструкцій, наказів, правил та інших документів, що регулюють роботу програміста; за недотримання правил внутрішнього трудового розпорядку, техніки безпеки і протипожежної безпеки; За схоронність документації і недотримання інтересів підприємства, видачу конфіденційної інформації, документації (комерційної таємниці) про підприємство і її абонентів третім особам.

|

|

Інспектор по кадрах

|

1

|

Організовує роботу із забезпечення підприємства працівниками потрібних професій, спеціальностей і кваліфікації згідно з цілями, стратегією та профілем підприємства. Керує розробленням перспективних і річних планів комплектування підприємства персоналом з урахуванням перспектив його розвитку, змін складу працюючих.

|

Відповідає перед директором за якісне і своєчасне виконання покладених на нього завдань і функцій.

|

|

Майстер по реалізації

|

1

|

Самостійно або під керівництвом (наглядом) головного бухгалтера веде фінансові, матеріальні, виробничі, господарські розрахунки та баланси. Обліковує, продукцію, товари, матеріали, реєструє затрати на виробництво продукції чи надання послуг. Калькулює і готує дані та форми документів для розрахунків з банками.

|

Несе відповідальність за правопорушення, скоєні в процесі здійснення своєї діяльності, – в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України; за завдання матеріальної шкоди.

|

|

Продовження табл. 1.1

|

|

Майстер водо-каналізаційного господарства

|

1

|

Забезпечує надійну експлуатацію водопровідних та каналізаційних мереж і споруд на них. Видає змінне нормоване завдання на виконання профілактичних робіт на мережах.

Проводить інструктаж і видає наряди-допуски слюсарям на аварійно-відновлювальні роботи на мережах. Перевіряє забезпеченість аварійних бригад необхідними інструментами, матеріалами та засобами індивідуального захисту. Постійно підтримує зв’язок з бригадами слюсарів аварійно-відновлювальних робіт.

|

Несе відповідальність за неналежне виконання або невиконання своїх посадових обов’язків; за правопорушення,

за завдання матеріальної шкоди – в межах, визначених діючим цивільним законодавством та законодавством про працю України;

за стан трудової і виробничої дисципліни та правильну організацію праці на підприємстві.

|

|

Контролер

|

2

|

Контролює роботу і знімає показання водомірних лічильників усіх систем і калібрів, установлених на водопровідній мережі. Здійснює розрахунки за використану воду згідно з чинними тарифами і оформляє рахунки за установленою формою. Регулює напірні засувки вручну на водопровідних вводах, а також у колодязях.

Пломбує обвідні засувки на водомірних вузлах. Контролює додержання абонентами правил і норм користування водопроводом.

|

Несе відповідальність За правопорушення, скоєні в процесі здійснення своєї діяльності, – в межах, визначених чинним адміністративним, кримінальним та цивільним законодавством України; за завдання матеріальної шкоди – в межах, визначених чинним цивільним законодавством та законодавством про працю України.

|

|

Оператор очисних споруд

|

1

|

Обслуговує комплекс очисних споруд потужністю до 5 тис.куб.м на добу за допомогою механізмів. Випускає осад з відстійників. Регулює режим роботи споруд залежно від надходження стічної рідини. Розподіляє воду по поверхні секцій біофільтрів. Очищає розподільні пристрої.

|

Відповідає за належний рівень осаду і температури у метантенках, контролює повітря у фільтрі.

|

|

Продовження табл. 1.1

|

|

Оператор хлораторної установки

|

1

|

Підтримує установлені лабораторією дози хлору. Контролює постійну витрату хлору, розподіляє хімічні речовини за апаратами, перемикає апарати. Наглядає за роботою обладнання, механізмів. Визначає кількість залишкового хлору і міцність розчину хлорного вапна, гіпохлориту кальцію.

|

Несе відповідальність за правильне дозування хлору у воді та за справність обладнання та установок.

|

|

Технічні працівники

|

27

|

Обслуговують належне їм устаткування, наприклад, насоси, насосні агрегати, а також голкофільтрові установки з подаванням насосів до 100 м3/год. кожен. Проводять заміри газу. Регулюють подавання води та інших перекачувальних рідин. Виявляють та усувають неполадки в роботі устаткування. Виконують поточний ремонт і беруть участь у більш складних видах ремонту устаткування. Ведуть записи у журналі про роботу установок.

|

Несуть відповідальність перед майстром водо каналізаційного господарства за своєчасне та достовірне виконання своїх завдань та покладених на них обов’язків.

|

Cистема товариства складається з двох підсистем: керуючої і керованої. Основне призначення керуючої системи полягає у розробці способів впливу і їх трансформації в управлінські рішення. У склад керованої системи входять працівники, які відповідають за результати виробничої діяльності, а також необхідні їм для здійснення виробничо-господарської діяльності технічні, організаційні та комунікаційні засоби.

У верхній ієрархії управлінської структури є посади: директор, головний бухгалтер, економіст, інспектор по кадрах та майстер водо-каналізаційного господарства. До адміністративного персоналу входять: інженер-програміст, майстер по реалізації, контролери, оператори.

У таблиці 1.1 охарактеризована організаційна структура МКП “Водоканал”, її окремі працівники, їх функціональне призначення, права, обов’язки та повноваження.

1.2. Організаційний рівень МКП “Водоканал”

Керуюча система товариства складається з лінійного управління.

Лінійна структура управління забезпечує прямий вплив на об’єкт управління, усі функції управління кожним об’єктом зосереджені в одному місці, втілюється принцип жорсткого підпорядкування: керівник несе повну відповідальність за результати роботи підлеглих. На рис. 1 зображена організаційна структура МКП “Водоканал”.

|

Головний бухгалтер

|

|

Економіст

|

|

Інспектор по кадрах

|

|

Майстер водо - каналізаційного господарства

|

|

Інженер - програміст

|

|

Контролери

|

|

Майстер по реалізації

|

|

Оператори

|

Рис. 1. Організаційна структура МКП “Водоканал”

У підпорядкуванні директора перебувають головний бухгалтер, економіст, інспектор по кадрах, майстер водо-каналізаційного господарства. В свою чергу головний бухгалтер у своєму підпорядкуванні має інженера-програміста та майстра по реалізації.

Майстру водо-каналізаційного господарства відповідно підпорядковуються контролери, оператори та технічні працівники.

Якість менеджменту основних фахівців фірми перебуває на досить високому рівні, що забезпечує виконання поставлених стратегічних завдань. У цілому організаційна структура досить гнучка, постійно вдосконалюється з урахуванням змін кон'юнктури й вимог ринку.

МКП “Водоканал” відноситься до малих підприємств, оскільки середньооблікова чисельність працівників в еквіваленті повної зайнятості на кінець 2013 року становила 39 осіб. Відповідно на підприємстві не має такого підрозділу, як кадрова служба, тому питаннями управління персоналу займається одна особа, а саме, інспектор по кадрах.

У своїй діяльності інспектор по кадрах керується Конституцією України, законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, постановами і розпорядженнями Кабінету Міністрів України, статутом підприємства, положенням про інспектора кадрів, правилами внутрішнього трудового розпорядку і іншими нормативними актами, а також посадовою інструкцією інспектора по кадрах.

Відповідно до своїх завдань та обов’язків інспектор по кадрах:

- організовує роботу із забезпечення підприємства працівниками потрібних професій, спеціальностей і кваліфікації згідно з цілями, стратегією та профілем підприємства;

- керує розробленням перспективних та річних планів комплектування підприємства персоналом з урахуванням перспективних його розвитку, змін складу працюючих у зв’язку з упровадженням нової техніки та технології;

- бере участь у розробленні кадрової політики і кадрової стратегії підприємства;

- вирішує питання найму, звільнення, переведення працівників;

- здійснює роботу з добору, відбирання і розставлення кадрів на основі оцінювання їх кваліфікації, особистих і ділових якостей;

- здійснює планомірну роботу зі створення резерву для висування на підставі таких організаційних форм, як планування ділової кар’єри, підготовка кандидатів на висування за індивідуальними планами, ротаційне пересування фахівців, навчання на спеціальних курсах, стажування на відповідних посадах;

- організовує своєчасне оформлення, приймання, переведення і звільнення працівників згідно з трудовим законодавством, положеннями та інструкціями;

- організовує табельний облік, складання та виконання графіків відпусток, контроль за станом трудової дисципліни на підприємстві;

- складає встановлену звітність з обліку особового складу та роботи з кадрами.

Згідно з чинним законодавством, інспектор по кадрах несе повну відповідальність за якісне і своєчасне виконання покладених на нього завдань та обов’язків.

У своїй діяльності інспектор по кадрах повинен знати законодавчі і нормативні акти. Методичні матеріали з управління персоналом, трудове законодавство, структуру і штат підприємства, його профіль. Спеціалізацію та перспективи розвитку, кадрову політику і стратегію підприємства, джерела забезпечення підприємства кадрами, організацію табельного обліку та методи обліку просування кадрів, порядок складання встановленої звітності.

На дану посаду призначається була призначена особа, яка має повну вищу освіту відповідного напрямку підготовки та стаж роботи з управління персоналом – понад 2 роки.

Усю свою роботу інспектор по кадрах виконує на комп’ютері, де веде як облік всіх працівників, так і іншу діяльність, призначену йому його завданнями та обов’язками.

Важливе місце на підприємстві займає прийняття управлінських рішень щодо управління персоналом підприємства. Адже процес прийняття рішень – це найістотніша загальна функція державного управління.

МКП “Водоканал ” під час вироблення управлінського рішення керується такою основною схемою процесу, який складається з певних блоків (рис. 2).

Розглянемо один із прикладів прийняття директором рішення щодо управління персоналу.

Проблема: у зв’язку із тимчасовою непрацездатністю головного бухгалтера потрібно знайти йому заміну на невизначений термін. Основними претендентами на цю посаду є економіст та касир. В даному випадку схема прийняття правильного рішення буде мати такий вигляд:

1. Керівник в першу чергу радиться з головним бухгалтером щодо претендентів на його місце.

2. Головний бухгалтер висуває свої ідеї, адже саме він найкраще орієнтується у компетенції як економіста, так і касира.

3. Усі пропозиції ідей записуються й нумеруються.

4. Директор підприємства самостійно приймає рішення.

5. Насамперед про своє рішення повідомляє обрану ним людину і за її згодою висуває цю кандидатуру на обговорення під час скликання загальних зборів підприємства.

6. На загальних зборах керівник оголошує про прийняте рішення і якщо більшість присутніх на зборах підтримують його то дана особа приступає до виконання додаткових для нього обов’язків на посаді головного бухгалтера.

- Операційна діяльність МКП “Водоканал”

Водопровідно - каналізаційне господарство підприємства забезпечує питною водою та водовідведенням населення та організації м. Мостиська.

В водопровідно – каналізаційному господарстві основною продукцією є питна вода та послуги з водовідведення та очищення стічних вод.

Подача питної води здійснюється з поверхневого водозабору 1000 м3 на добу та продуктивність каналізаційної очисної споруди 900 м3 на добу.

В системі МКП “Водоканал” експлуатується 3,0 км. Водогонів діаметром 150 мм. з чавунних труб. Середній термін експлуатації понад 44 роки.

Загальна протяжність водопровідної мережі 12 км., з них аварійних – 9,5 км., в тому числі діаметром 50-100 мм. із сталевих труб (1,8 км.) та чавунних труб (4,4 км.).

На водопровідні мережі встановлено 12 пожежних гідрантів та 4 водозабірні колонки.

Облік води в м. Мостиська здійснюється за допомогою лічильників, які встановлені на насосній станції.

Характеристика наявних насосних агрегатів по об’єктах МКП «Водоканал»

ВОДОПОСТАЧАННЯ:

Насосна станція 1-го підйому води з річки «Зелена Кривуля».

Насосний агрегат 100-50-200 3 шт. електродвигуни потужністю 22 кВт.

Насосна станція 2-го підйому подачі води в місто.

Насосний агрегат К95/108 2шт, електродвигуни 55 кВт.

Водоочисні споруди.

Насосний агрегат К90/55 1 шт, електродвигун 18,5 кВт.

ВОДОВІДВЕДЕННЯ ТА ЇХ ОЧИСТКА:

- КНС №1

Насос СД 50/50 1 шт, електродвигун потужністю 5,5 кВт.

Насос дренажний К 30/30 1 шт, електродвигун потужністю 4 кВт.

- КНС №2

Насос 450/24,5 1 шт, електродвигун потужністю 55 кВт.

Насос дренажний К 30/30 1 шт, електродвигун потужністю 4 кВт.

ОЧИСНІ СПОРУДИ:

Турбоаератор ТН-1, 1 шт, електродвигун потужністю 55 кВт.

Насос 144/24,5 1 шт, електродвигун потужністю 22 кВт.

Насос К20/30 1шт, електродвигун потужністю 4 кВт.

Повітродувка 32ВФ-м /23-1,5 2шт, електродвигун потужністю 30 кВт.

Згідно звіту про роботу водопроводу за 2011 рік піднято всього води в кількості 179 тис. м3, за 2012 – 172 тис. м3, за І квартал 2013 року – 44,1 тис. м3.

Втрати води складають у 2012 році – 38 тис. м3, або 21,2%. У 2012 році – 35 тис. м3, або 20,3%, при затверджених втратах води в розмірі 29,8%.

Отже, як бачимо, на підприємстві спостерігається позитивна тенденція щодо втрат води, рівень яких щороку зменшується відповідно до затвердженого рівня.

Каналізаційно – очисні споруди м. Мостиська розташовані на лівому березі річки Вишня. Проектна потужність очисних споруд складає 1460 м3 на добу.

На балансі підприємства знаходиться дві каналізаційно-насосні станції та каналізаційна мережа протяжністю 8 км., в тому числі 3,2 км. аварійних.

- Матеріально-технічний і технологічний рівень МКП “Водоканал”

Із балансу підприємства ми бачимо, що частка основних засобів у необоротних активах складає приблизно 98-99%. Щодо показників якісного складу та руху основних засобів, то їх динаміку визначити не можливо, адже у балансовому звіті накопичена амортизація та вартість вибулих основних засобів рівна нулю.

Проте, ми можемо визначити коефіцієнт придатності основних засобів за 3 періоди.

Кприд.2011 = Зал. вар./Пер. вар. = 1241/3021=0,41

Кприд.2012 = 1615/3456=0,47

Кприд.2013 = 1570/3477=0,45

Отож, як видно, коефіцієнт придатності у 2013 році зменшився на 4%, що свідчить про незначне погіршення технічного стану основних засобів.

Для того щоб з'ясувати матеріально-технічний і технологічний стан справ на МКП “Водоканал”, у його виробничо-технічних, комерційних, соціальних, господарсько-фінансових сферах необхідно провести аналіз основних техніко-економічних показників, що містить у собі аналіз вихідної інформації, аналіз виробництва і реалізації (обсягів продажів продукції), аналіз праці, узагальнені дані аналізу [Додаток Б]. Цей аналіз проводиться з метою визначення загального технічного стану справ на підприємстві (табл. 1.2).

За даними таблиці ми бачимо, що середньорічна вартість активів в 2013 році становить 1817 тис. грн. Це на 192,5 тис. грн. більше минулорічного показника, (темп приросту становить 11,85%). У 2012 році вартість активів збільшилася на 196 тис. грн. (темп приросту активів МКП “Водоканал” за 2011/2012 роки становить 13,72%).

Середньорічна вартість основних засобів становить в 2013 році 1592 тис. грн. За останній рік вартість основних засобів збільшилася на 164 тис. грн. (темп приросту основних засобів за останній рік склав 11,48%). У 2012 році, порівняно з попереднім роком, вартість основних засобів збільшилася на 163,5 тис. грн. (темп приросту за 2011/2012 роки становить 12,93%).

Таблиця 1.2

Основні техніко-економічні показники МКП “Водоканал”

за 2011/2013 роки

|

Показники

|

Періоди, роки

|

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

Абсолютне відхилення, (+, -)

|

Темп приросту, %

|

|

|

|

|

|

2011/2012

рр.

|

2012/2013

рр.

|

2011/2012

рр.

|

2012/2013

рр.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Середньорічна вартість активів, тис. грн.

|

1428,5

|

1624,5

|

1817

|

196

|

192,5

|

13,72

|

11,85

|

|

Середньорічна вартість основних засобів, тис. грн.

|

1264,5

|

1428

|

1592

|

163,5

|

164

|

12,93

|

11,48

|

|

Середньорічна вартість власного капіталу, тис. грн.

|

926

|

1143

|

1527

|

217

|

384

|

23,43

|

33,60

|

|

Реалізовано продукції, тис. грн.

|

1394,5

|

1532,5

|

1882,5

|

138

|

350

|

9,90

|

22,84

|

|

Собівартість реалізованої продукції, тис. грн.

|

1640,5

|

1706,5

|

1276

|

66

|

-430,5

|

4,02

|

-25,23

|

|

Чисельність працюючих, чол.

|

40

|

40

|

39

|

-

|

-1

|

-

|

-2,50

|

|

Чистий прибуток, тис. грн.

|

-214

|

-200

|

-70

|

14

|

130

|

-6,54

|

-65,00

|

|

Фондовіддача

|

1,10

|

1,07

|

1,18

|

-0,03

|

0,11

|

-2,69

|

10,18

|

|

Фондомісткість

|

0,91

|

0,93

|

0,85

|

0,03

|

-0,09

|

2,76

|

-9,24

|

|

Фондоозброєність

|

31,61

|

35,70

|

40,82

|

4,09

|

5,12

|

12,93

|

14,34

|

|

Продуктивність праці персоналу, тис. грн. / чол.

|

34,86

|

38,31

|

48,27

|

3,45

|

9,96

|

9,90

|

25,99

|

Середньорічна вартість власного капіталу склала в 2013 році 1527 тис. грн. За останній рік власний капітал збільшився на 384 тис. грн. (темп приросту за останній рік склав 33,6%). У порівнянні із показником за 2011 рік, власний капітал у 2012 році збільшився на 217 тис. грн. (темп приросту становить 23,43%).

Виручка від реалізації склала в 2013 році 1882,5 тис. грн. За останній рік обсяг збуту збільшився на 350 тис. грн. (темп приросту за останній рік склав -22,84%). У 2012 році приріст цього показника був дещо меншим і становив 9,9%.

Порівнюючи темп приросту власного капіталу із активами ми бачимо, що темп приросту власного капіталу більший темпу приросту активів, що свідчить про збільшення долі власного капіталу в майні підприємства. Оскільки і виручка від реалізації збільшується більшими темпами, ніж активи підприємства, то це говорить про ефективне використання ресурсів. На рис. 3 наведено порівняння темпів приросту активів, основних засобів, власного капіталу та виручки від реалізації за 2012/2013 роки.

Рис. 3. Порівняння темпів приросту активів, основних засобів, власного капіталу та виручки

Порівнюючи темпи приросту активів, основних засобів, власного капіталу та виручки від реалізації ми бачимо, що найбільший приріст має вартість власного капіталу (33,6%).

За 2012/2013 роки темп приросту власного капіталу вдвічі більший темпу приросту основних засобів. Це є хорошим показником, оскільки ми бачимо, що основні засоби підприємство збільшує за рахунок власних коштів.

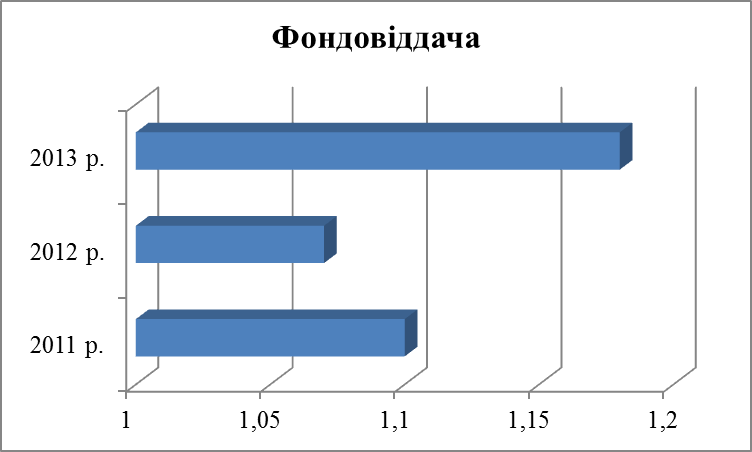

Основними показниками, що характеризують ефективність використання основних засобів та забезпечення ними є фондовіддача, фондомісткість та фондоозброєність. Показник фондовіддачі склав в 2013 році 1,18. Темп приросту за останній рік становить 10,18%, що є позитивним фактором для досліджуваного підприємства порівняно з 2012 роком, де темп приросту цього показника становив -2,69%. Динаміка показника фондовіддачі наведена на рисунку 4.

Рис. 4. Динаміка зміни фондовіддачі МКП “Водоканал”

Фондомісткість - показник, що є оберненим до фондовіддачі. В 2013 році він склав 0,85. Темп приросту показника за останній рік -9,24%, а за 2011/2012 роки 2,76%.

Фондоозброєність становить в 2013 році 40,82 тис. грн. на одного працюючого. Даний показник у порівнянні із 2012 роком збільшився на 5,12, а у 2012 році він збільшився на 4,09.

Також позитивним фактором є збільшення продуктивності праці персоналу. За останній рік вона піднялась на 9,96 тис. грн., що свідчить про покращення використання трудових ресурсів.

Аналіз ефективності діяльності підприємства показав, що підприємство є збитковим, але з кожним роком воно покращує свою діяльність. Як бачимо, у 2011 році збиток МКП “Водоканал” складав 214 тис. грн., але вже у 2013 році борг підприємства становить 70 тис. грн.

Отже, провівши аналіз деяких техніко-економічних показників, можна сказати, що на підприємстві спостерігається тенденція позитивних змін, а саме: збільшення середньорічної вартості активів, збільшення середньорічної вартості основних засобів, збільшення середньорічної вартості власного капіталу, реалізованої продукції, збільшення показників ефективності використання основних засобів, а також значне зменшення боргу підприємства. Негативні зміни спостерігаються у незначному зменшенні штату працівників, лише на одну людину.

- Організування праці на підприємстві МКП “Водоканал”

На чисельність персоналу насосних станцій впливає наявність станцій підкачування, робота яких не збільшує загального обсягу продукції, а тільки підтримує необхідний напір у мережі.

На очисних спорудах водопроводу чисельність персоналу визначається числом і потужністю фільтрувальних станцій, схемою очищення води, рівнем автоматизації. При наявності відстійників і фільтрів у штаті водопроводу необхідні коагуляторники і фільтрувальники. При дезінфекції води персонал очисних споруд поповнюється слюсарами-хлораторниками.

Для того, щоб краще вивчити організування праці на підприємстві визначимо і проаналізуємо чисельність, продуктивність праці та фонд оплпти праці на підприємстві (табл. 1.3).

Таблиця 1.3

Аналізування трудових ресурсів МКП “Водоканал”

|

Показники

|

Періоди, роки

|

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

Абсолютне відхилення, (+, -)

|

Темп приросту, %

|

|

|

|

|

|

2011/2012

рр.

|

2012/2013

рр.

|

2011/2012

рр.

|

2012/2013

рр.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Середньооблікова чисельність працівників в еквіваленті повної зайнятості, чол.

|

40

|

40

|

39

|

-

|

-1

|

-

|

-2,50

|

|

Продуктивність праці персоналу, тис. грн. / чол.

|

34,86

|

38,31

|

48,27

|

3,45

|

9,96

|

9,90

|

25,99

|

|

Фонд оплати праці, тис. грн.

|

647,8

|

761,3

|

892,5

|

113,5

|

131,2

|

17,52

|

17,23

|

|

Середньорічна заробітна плата, тис. грн.

|

16,2

|

19,03

|

22,88

|

2,83

|

3,85

|

17,47

|

16,83

|

Отже, з табл. 1.3 ми бачимо, середньооблікова чисельність за останній період зменшилась на одного працівника, але динаміка продуктивності праці з кожним роком збільшується і за період 2011-2013 темп приросту становить 9,9% та 25,99% відповідно, що свідчить про покращення використання трудових ресурсів.

На рис. 5 зобразимо динаміку продуктивності праці персоналу на підприємстві.

За рахунок зростання продуктивності праці збільшилась виручка від реалізації продукції, що сприяло збільшенню фонду оплати праці у 2012 році на 17,52%, а у 2013 році – 17,23%.

Рис. 5. Продуктивність праці персоналу МКП “Водоканал”

Також спостерігається значне збільшення заробітної плати працівників, наприклад, за останній період вона збільшилась на 3,85 тис. грн. за рік на одного працюючого (рис. 6).

Рис. 6. Середньорічна заробітна плата персоналу МКП “Водоканал”

Щодо форм і систем оплати праці на МКП “Водоканал”, то нарахування заробітної плати відбувається за прямою погодинною системою оплати праці у відповідності до тарифних ставок працівників їхніх кваліфікацій.

Заробітну плату нараховують керуючись Регіональною угодою між Львівською обласною державною адміністрацією, об’єднаннями роботодавців та профспілковими об’єднаннями Львівської області на 2010-2011 роки.

У табл. 1.4 зобразимо нарахування заробітної плати за розрядами відповідно до вимог Єдиної тарифної сітки.

Таблиця 1.4

Єдина тарифна сітка

|

Єдина сітка регіональної угоди

|

Земляні роботи (регіональна угода)

|

Тарифні ставки

|

|

І Розряд = 1004 х 1,0 х

|

1,3 х

|

12 міс. : 2001 = 7,83

|

|

ІІ Розряд = 1004 х 1,08 х

|

1,3 х

|

12 міс. : 2001 = 8,45

|

|

ІІІ Розряд = 1004 х 1,20 х

|

1,3 х

|

12 міс. : 2001 = 9,39

|

|

ІV Розряд = 1004 х 1,35 х

|

1,3 х

|

12 міс. : 2001 = 10,57

|

|

V Розряд = 1004 х 1,54 х

|

1,3 х

|

12 міс. : 2001 = 12,05

|

|

VІ Розряд = 1004 х 1,80 х

|

1,3 х

|

12 міс. : 2001 = 14,09

|

Як бачимо, за основу заробітної плати на підприємстві береться мінімальна заробітна плата у розмірі 1004 грн. за місяць і відповідно до кожного розряду чітко встановлюється тарифна ставка для працівників.

- Фінансовий стан МКП “Водоканал”

Аналіз ефективності діяльності підприємства показав, що підприємство є збитковим, але з кожним роком воно покращує свою діяльність. Як бачимо (табл. 1.2), у 2011 році збиток МКП “Водоканал” складав 214 тис. грн., але вже у 2013 році борг підприємства становить лише 70 тис. грн.

Отож, за допомогою такого відносного показника фінансових результатів діяльності підприємства, як рентабельність у табл. 1.5 проаналізуємо ефективність використання МКП “Водоканал” матеріальних, трудових і фінансових ресурсів.

Таблиця 1.5

Аналізування рентабельності діяльності МКП “Водоканал” за 2011-2013 рр.

|

Показники

|

Розрахункова формула

|

Періоди, роки.

|

Нормативне значення

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

|

|

Коефіцієнт чистої рентабельності активів

|

ЧП/Сер. вартість активів

|

-214/1428,5 = -0,15

|

-200/1624,5 = -0,12

|

-70/1817 = -0,04

|

> 0

|

|

Коефіцієнт рентабельності власного капіталу

|

ЧП/Сер. вартість власного капіталу

|

-214/926 = -0,23

|

-200/1143 = -0,17

|

-70/1527 = -0,05

|

> 0

|

|

Коефіцієнт рентабельності основної діяльності

|

ЧП/ЧД

|

-214/1402= -0,15

|

-200/1664 = -0,12

|

-70/2101 = -0,03

|

> 0

|

Як видно з табл. 1.5 у 2013 році спостерігається позитивна тенденція зміни показників рентабельності порівняно з 2012 р. Це свідчить про прибутковість інвестованого в активи капіталу (коефіцієнт чистої рентабельності активів збільшився на 0,08), прибутковість інвестованого в підприємство капіталу з позицій його власників (коефіцієнт рентабельності власного капіталу збільшився на 0,12), прибутковість основної діяльності (коефіцієнт рентабельності основної діяльності збільшився на 0,9).

Кількісні аналіз і оцінку ділової активності МКП “Водоканал” проведено за такими основними напрямами:

- аналіз динаміки загальних показників господарської діяльності;

- аналіз ефективності використання ресурсів підприємства.

Оцінимо співвідношення темпів зростання чистого прибутку, доходу (виручки) від реалізації продукції (товарів, робіт, послуг) і капіталу, вкладеного в майно МКП “Водоканал”, за даними табл. 1.6.

Таблиця 1.6

Динаміка загальних показників господарської діяльності МКП “Водоканал” за 2011-2013 рр.

|

Показники

|

Періоди, роки

|

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

Абсолютне відхилення, (+, -)

|

Темп приросту, %

|

|

|

|

|

|

2011/2012рр.

|

2012/2013рр.

|

2011/2012рр.

|

2012/2013рр.

|

|

Середньорічна вартість активів, тис. грн.

|

1428,5

|

1624,5

|

1817

|

196

|

192,5

|

13,72

|

11,85

|

|

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн.

|

1682

|

1997

|

2521

|

315

|

524

|

18,73

|

26,24

|

|

Чистий прибуток, тис. грн.

|

-214

|

-200

|

-70

|

14

|

130

|

-6,54

|

-65,00

|

З наведених в табл. 1.6 показників бачимо, що співвідношення темпів зростання основних абсолютних характеристик ділової активності підприємства за 2011-2013 роки є оптимальним.

Економічний потенціал підприємства покращується: підприємство ще не покрило свій збиток за минулі роки, але за останній рік зменшило його на 130 тис. грн.

В цей же час дохід від реалізації продукції з кожним роком також збільшується і у 2013 році становить 524 тис. грн. (темп приросту становить 26,24%). Темп приросту середньорічної вартості активів за цей період становить 11,85%.

У табл. 1.7 проаналізуємо основні показники ділової активності МКП “Водоканал”.

Таблиця 1.7

Динаміка показників ділової активності МКП “Водоканал” за 2011-2013 рр.

|

№

п/п

|

Назва показників

|

Періоди, роки

|

Абсолютне відхилення (+,-)

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

2011/2012рр.

|

2012/2013рр.

|

|

1

|

Вихідні дані для розрахунку показників:

|

|

1.1

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн.

|

1402

|

1664

|

2101

|

262

|

437

|

|

1.2

|

Собівартість реалізованої продукції (товарів, робіт, послуг), тис. грн.

|

1658

|

1756

|

2073

|

98

|

317

|

|

1.3

|

Середня вартість активів, тис. грн.

|

1428,5

|

1624,5

|

1817

|

196

|

192,5

|

|

1.4

|

Середня вартість основних засобів, тис. грн.

|

1264,5

|

1428

|

1592

|

163,5

|

164

|

|

1.5

|

Середня вартість запасів, тис. грн.

|

6,5

|

5,5

|

5,5

|

1

|

-

|

|

1.6

|

Середня вартість дебіторської заборгованості, тис.грн.

|

65,5

|

99

|

120

|

33,5

|

21

|

|

1.7

|

Середня вартість кредиторської заборгованості, тис. грн.

|

93,5

|

167

|

43

|

73,5

|

-124

|

|

1.8

|

Середня вартість власного капіталу, тис. грн.

|

926

|

1143

|

1527

|

217

|

384

|

|

2

|

Показники ділової активності підприємства:

|

|

2.1

|

Коефіцієнт оборотності активів

|

0,98

|

1,02

|

1,16

|

0,04

|

0,14

|

|

2.2

|

Коефіцієнт оборотності основних засобів

|

1,11

|

1,17

|

1,32

|

0,06

|

0,15

|

|

2.3

|

Коефіцієнт оборотності запасів

|

215,69

|

302,55

|

382

|

86,86

|

79,45

|

|

2.4

|

Коефіцієнт оборотності дебіторської заборгованості

|

21,4

|

16,81

|

17,51

|

-4,59

|

0,7

|

|

Продовження табл. 1. 7

|

|

2.5

|

Середня тривалість обороту дебіторської заборгованості, днів

|

16,82

|

21,42

|

20,56

|

4,6

|

-0,86

|

|

2.6

|

Коефіцієнт оборотності кредиторської заборгованості

|

14,99

|

9,96

|

48,86

|

-2,91

|

-5,03

|

|

2.7

|

Середня тривалість обороту кредиторської заборгованості, днів

|

24,02

|

36,14

|

7,37

|

12,12

|

-28,77

|

|

2.8

|

Коефіцієнт оборотності власного капіталу

|

1,51

|

1,46

|

1,38

|

-0,05

|

-0,08

|

Як видно, з наведених в табл. 1.7 результатів розрахунків, значення і динаміка більшості показників ділової активності оцінюються позитивно. Активи і окремі їх елементи (основні засоби, запаси) збільшили свою оборотність. Значно зменшилась (на 0,86) оборотність дебіторської заборгованості. Дещо погіршився коефіцієнт оборотності власного капіталу (знизився на 0,08), хоча середня вартість власного капіталу підприємства у 2013 році зросла (на 384 тис. грн.).

Отже, характеризуючи показники ділової активності підприємства, було виявлено суттєве їх покращення, адже з кожним роком росте обсяг чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг), а головне спостерігається зниження середньої вартості кредиторської заборгованості на 124 тис. грн.

Однією з основних характеристик фінансового стану підприємства є його фінансова стійкість, економічним змістом якої є забезпеченість запасів підприємства стійкими джерелами їх формування, гарантована платоспроможність, незалежність від випадковостей ринкової кон’юнктури і поведінки партнерів. Фінансово стійким вважають підприємство, доходи якого стабільно перевищують витрати, у якого забезпечується відповідність вартості запасів і величини власних і позикових джерел їх формування, яке має можливість вільно маневрувати грошовими коштами з метою їх ефективного використання, не допускає невиправдано високої дебіторської і кредиторської заборгованості, має оптимальну структуру джерел фінансування і своєчасно розраховується за своїми зобов’язаннями. Основою фінансової стійкості є раціональна організація і використання оборотних коштів підприємства.

Значення і сутність фінансової стійкості найбільш повно відображаються в її абсолютних та відносних показниках.

Важливим показником фінансової стійкості є показник власних оборотних коштів (власного оборотного капіталу) (ВОК), який характеризує ту частину власного капіталу підприємства, що є джерелом формування його оборотних активів. Він залежить як від структури активів, так і від структури джерел їх фінансування. Основним і постійним джерелом зростання власних оборотних коштів є прибуток.

Розрахунок цього показника здійснюється за формулою:

ВОК = ОА - ПЗ

За даними балансу [Додаток А] розрахуємо величину власних оборотних коштів МКП “Водоканал”.

Таблиця1.8

Розрахунок власного оборотного капіталу МКП “Водоканал”

за 2011-2013 рр.

|

Показники

|

|

.

|

|

|

|

|

|

2011 р., тис. грн.

|

2012 р., тис. грн.

|

2013 р., тис. грн.

|

Абсолютне відхилення, (+, -), тис. грн.

|

Темп приросту, %

|

|

|

|

|

|

2011/2012рр.

|

2012/2013рр.

|

2011/2012рр.

|

2012/2013рр.

|

|

Оборотні активи

|

152

|

235

|

209

|

83

|

-26

|

54,61

|

-11,06

|

|

Поточні зобов’язання

|

606

|

350

|

232

|

-256

|

-118

|

-42,24

|

-33,71

|

|

Власний оборотний капітал.

|

-454

|

-115

|

-23

|

339

|

92

|

-74,7

|

-80

|

Розрахунок показує, що за всі три періоди оборотні активи МКП “Водоканал” були повністю сформовані за рахунок поточних зобов’язань. За рахунок поточних зобов’язань було сформовано навіть частину необоротних активів у 2010 році (454 тис. грн.) та повністю сформовані необоротні активи у наступних двох періодах. Таку зміну джерел фінансування оборотних активів слід оцінювати як негативну.

Для більш повної характеристики фінансової стійкості МКП “Водоканал” проаналізуємо динаміку відносних показників фінансової стійкості за даними наведеного в додатку А балансу підприємства (табл. 1.9).

Таблиця 1.9

Динаміка відносних показників фінансової стійкості МКП “Водоканал” за 2011-2013 рр.

|

Показники

|

Розрахункова формула

|

Періоди, роки

|

Абсолютне відхилення, (+, -)

|

Нормативне значення

|

|

|

|

2011 р.

|

2012 р.

|

2013 р.

|

2011/2012рр.

|

2012/2013рр.

|

|

|

Коефіцієнт автономії

|

ВК/ЗК

|

0,57

|

0,82

|

0,87

|

0,25

|

0,05

|

> 0,5

|

|

Коефіцієнт заборгованості

|

(ДЗ+ПЗ)/ЗК

|

0,43

|

0,19

|

0,13

|

-0,24

|

-0,06

|

<0,5

|

|

Коефіцієнт фінансової залежності

|

ЗК/ВК

|

1,77

|

1,23

|

1,15

|

-0,54

|

-0,08

|

< 1

|

|

Коефіцієнт довгострокової фінансової незалежності

|

(ВК+ДЗ)/ЗК

|

0,57

|

0,82

|

0,87

|

0,25

|

0,05

|

Збільшення

|

|

Коефіцієнт співвідношення позикового і власного капіталу

|

(ДЗ+ПЗ+ЗНВ+ДМП)/ВК

|

0,77

|

0,23

|

0,15

|

-0,54

|

-0,08

|

> 0,7- 1,0

|

|

Коефіцієнт забезпечення власними оборотними коштами

|

(ВК - НА)/ОА

|

-2,97

|

-0,48

|

-0,01

|

2,49

|

0,47

|

> 0,1

|

|

Коефіцієнт маневреності власних коштів

|

(ВК – НА)/ВК

|

-0,3

|

-0,08

|

-0,01

|

0,22

|

0,07

|

0,2 -0,5

|

Дані табл. 1.9 свідчать про збільшення частки власного капіталу в загальній сумі всіх джерел фінансування (на 25%) за період 2011-2012 рр., а у 2013 році (на 5%), що означає зменшення залежності підприємства від зовнішніх джерел фінансування.

Також про зменшення такої залежності й зростання фінансової стійкості підприємства свідчить зменшення за період 2011-2013 рр. коефіцієнта фінансової залежності на 54% і 8% відповідно, а також коефіцієнта співвідношення позикового і власного капіталу.

Про тенденцію до зростання фінансового потенціалу майбутнього розвитку підприємства свідчить збільшення у звітному періоді на 5% коефіцієнта довгострокової фінансової незалежності.

Тенденцію до зростання мають також два останні з наведених у табл. 1.9 показники. Коефіцієнт забезпечення власними оборотними коштами за 2012-2013 рр. зріс на 47%, що свідчить про покращення фінансового стану підприємства. Коефіцієнт маневреності власних коштів у 2012 році збільшився на 22%, а у 2013 р. на 7%, тобто у підприємства збільшилась спроможність підтримувати рівень власних оборотних коштів за рахунок власних джерел.

Для якісної оцінки ліквідності та платоспроможності підприємства проведемо ще розрахунок та аналіз сукупності відносних аналітичних показників – фінансових коефіцієнтів ліквідності. Основними з них при оцінці платоспроможності в короткостроковій перспективі є коефіцієнти абсолютної, критичної і поточної ліквідності.

У табл. 1.10 розрахуємо відносні показники ліквідності та платоспроможності МКП “Водоканал” за 2011-2013 рр.

Розрахунки показують, що ліквідність підприємства у 2012 р. поступово збільшилась у порівнянні з попередніми роками. Нормативному значенню на підприємстві відповідає коефіцієнт абсолютної ліквідності, що становить 1,54. Коефіцієнти швидкої та загальної ліквідності з кожним роком наближаються ближче до своїх нормативних значень.

Таблиця 1.10

Відносні показники ліквідності та платоспроможності МКП “Водоканал” за 2011-2013 рр.

|

Показники

|

Розрахункова формула

|

Періоди, роки

|

Нормативне значення

|

|

|

|

2011

|

2012

|

2013

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коефіцієнт абсолютної ліквідності

|

КАП = (ГА + ПФІ) / ПЗ

|

0,006

|

0,35

|

0,51

|

0,2-0,35

|

|

Коефіцієнт швидкої ліквідності

|

КШЛ = (ГА+ПФІ+ДЗ)/ПЗ

|

0,13

|

0,42

|

0,55

|

0,7 – 0,8

|

|

Коефіцієнт загальної(поточної) ліквідності

|

КЗЛ = ПА/ПЗ

|

0,25

|

0,67

|

0,91

|

1-1,5

|

Така тенденція є позитивною, адже за таких умов підприємство буде спроможним перетворити свої активи в гроші для здійснення необхідних поточних платежів, своєчасного погашення своїх зобов’язань.

- Інноваційна діяльність МКП “Водоканал”

Щодо інноваційної діяльності підприємства, то у 2014 році МКП “Водоканал” планує завершити роботи з:

- впровадження систем автоматичного контролю технологічних процесів на Мостиській водопровідній станції №2;

- технічного переоснащення і автоматизації каналізаційної насосної станції № 1, центрального теплового пункту №4 (насосна станція підкачки);

- влаштування автоматизованої системи комплексного обліку електроенергії на підприємстві.

Також в 2014 році планується розпочати роботи з:

- будівництва станції знезараження стоків на ЦОС-2, що дозволить виконати приписи державних контролюючих служб, поліпшити якість очищення стічних вод;

- влаштування зовнішньої мережі електропостачання каналізаційної насосної станції №2, що дозволить підвищити надійність електропостачання насосної станції і попередити виникнення на ній аварійних ситуацій;

- реконструкції хлораторної МВС-2, що дозволить виконати приписи державних контролюючих служб і поліпшити якість підготовки питної води.

В результаті виконання розроблених на підприємстві «Технічних заходів на 2014-2017 рр.» в І кварталі 2014 року споживання електроенергії знижено на 12 тис. кВт. год., досягнута економія близько 21,2 тис. грн. в порівнянні з тим же періодом 2013 року.

Завдяки реалізації в 2013 році заходу з заміни насосного агрегату на менш енергоємний на КНС-2 в І кварталі 2014 року економія електроенергії склала 7 тис. кВт. год. та отримано економічний ефект у розмірі 16,1 тис. грн.

На реалізацію заходів з «Програми енергоресурсозбереження МКП «Водоканал» на 2014-2017 роки» за І квартал 2014 року витрачено 93,9 тис. грн. власних коштів підприємства. Отримана економія у розмірі 10,9 тис. грн.

Виконані роботи на об'єктах МКП «Водоканал» в 2013 році і І кварталі 2014 року за рахунок власних коштів

З метою поліпшення якості питної води, зниження споживання електроенергії та собівартості підготовки питної води були розпочаті роботи з облаштування систем автоматичного контролю технологічних процесів на Мостиській водопровідній станції №2. На виконання даних робіт в 2013 році і в І кварталі 2014 року витрачено 516,8 тис. грн.

Розроблена проектно-кошторисна документація та частково виконано будівельно-монтажні роботи з технічного переоснащення та автоматизації каналізаційної насосної станції №2, центрального теплового пункту №4 (насосна станція підкачки). В ході виконання робіт передбачена заміна технологічного обладнання насосної станції та переведення її в автоматичний режим роботи, що дозволить зменшити споживання електроенергії та підвищити надійність роботи станції. На виконання даних робіт в 2013 році і в І кварталі 2014 року витрачено 137,8 тис. грн.

Виконувалися роботи з влаштування автоматизованої системи комплексного обліку електроенергії на підприємстві, що дозволить поліпшити контроль за споживанням електроенергії по підприємству в цілому та зменшити її споживання. За 2013 рік на влаштування даної системи витрачено 25,3 тис. грн.

У грудні 2013 року в рамках передпроектних розробок були розпочаті інженерно-геологічні дослідження по об'єкту «Будівництво споруд для очищення і повторного використання промивних вод МВС-1». Роботи виконані в січні 2014 року, загальна вартість робіт склала 17,3 тис. грн.

Виконані роботи на об'єктах МКП «Водоканал» в 2013 році і І кварталі 2014 року за рахунок бюджетних коштів

За рахунок бюджетних коштів в 2013 році були завершені будівельно-монтажні роботи по об'єкту «Розширення і реконструкція центральних каналізаційних очисних споруд Лівого берега річки Вишні (ЦОС-1) м. Мостиська.

Також в 2013 році з метою припинення залпових скидів промивних вод, які негативно впливають на екосистему водоймищ і забруднюють джерело водоспоживання, було розроблено ТЕО по об'єкту «Будівництво споруд для очищення і повторного використання промивних вод МВС-1».

Виділені кошти міського фонду охорони навколишнього середовища освоєні в повному обсязі.

У 2014 році за рахунок бюджетних коштів планується виконати розробку робочого проекту з:

- «Будівництва споруд для очищення і повторного використання промивних вод МВС-1», орієнтовна вартість робіт 750 тис. грн., на що виділено 600 тис. грн. із коштів міського фонду охорони навколишнього середовища.

- «Будівництва цеху утилізації осаду після механічного зневоднення на центральних каналізаційних очисних спорудах Лівого берега річки Вишні (ЦОС-1) м. Мостиська», на що виділено 500 тис. грн. із коштів міського фонду охорони навколишнього середовища.

Також, у 2014 році за рахунок бюджетних коштів планується закупити матеріали для виконання робіт власними силами по об'єкту «Реконструкція водогону по вул. Липневій м. Мостиська», на що виділено 200 тис. грн. з міського бюджету.

- НАУКОВО – ДОСЛІДНА РОБОТА НА ТЕМУ:

“Креативність персоналу як фактор інноваційного розвитку підприємства”

Сучасний стан економіки України, що базується на переході від постіндустріальної економіки до економіки знань, пов'язаний з необхідністю впровадження високих технологій у виробничу діяльність суб’єктів господарювання, розробленням нових підходів щодо управління індивідуальним людським капіталом на засадах системного розвитку, ефективної оцінки, мотивації, перекваліфікації персоналу, створення інтегрованих структур між підприємствами, що спрямовані на розроблення і реалізацію інновацій.

За таких умов особливої уваги заслуговує розроблення нових і вдосконалення існуючих наукових підходів і механізмів управління розвитком персоналу підприємства, що базуватимуться на дослідженні індивідуально-психологічних, когнітивних особливостей працівників, формуванні креативності кадрів.

Якісно нові зміни у ставленні персоналу до якості гальмуються невідповідною мотивацією і кваліфікацією працівників. Низька зайнятість (два–три дні на тиждень) не сприяє набуттю стійких навичок. Кризові економічні явища не сприяють проведенню системного оновлення знань і підвищення кваліфікації працівників, спостерігається відтік найкваліфікованіших кадрів за кордон.

Досвід показує, що персонал вітчизняних підприємств не готовий до використання різного роду інновацій та здебільшого є стримулювальним фактором впровадження інновацій. Це пов’язано з тим, що у персоналу виникає страх змінювати звичний спосіб роботи, небажання прикладати зусилля на додаткове навчання без істотних матеріальних заохочень.

Визначальною мірою від персоналу залежать творчість і новаторство, які роблять продукт чи послугу унікальною і тим самим надають їм відмінну якість і конкурентні переваги. Тому підприємству необхідно намагатися задовольнити потреби і очікування своїх працівників у визнанні і отриманні задоволення від роботи, а також у їхньому розвитку.

Розвиток персоналу належить до одних з основних показників прогресивності суспільства та є вирішальним важелем науково- технічного прогресу, спрямованого на динамічне розроблення і реалізацію інновацій підприємствами різних галузей промисловості [3, c. 163-164]

Креативність особистості займає особливе місце поряд зі знаннями, здоров’ям, інтелектом і навичками. Аналіз впливу даного компоненту в структурі факторів, що впливають на інноваційний розвиток підприємства і створення інноваційного продукту, дозволяє стверджувати, що за рахунок креативності персоналу досягається ефект переходу від старого до нового.

Креативний персонал – сукупність трудових ресурсів підприємства, які виробляють нові рішення, сприйнятливі до нових ідей, терплячі до дивацтв, володіють свободою вибору проблеми й зміни напрямку досліджень, мають стимули для творчості та є необхідними для виконання функцій, досягнення цілей діяльності та перспективного розвитку підприємства [13, с. 29].

Система управління інноваційним розвитком підприємства в цьому випадку повинна передбачати інтеграцію цілей, ресурсів, персоналу та його знань, навичок, інтелекту, вмотивованості, дій, безперервний розвиток креативності працівників, колективну співпрацю.

Отже, процес інноваційного розвитку і становлення підприємства повинен відбуватися за умови здійснення управління процесом формування креативності персоналу, що створить передумови розроблення і реалізації креативних продуктів підприємством.

Варто відмітити факт існування положення розробників інвестиційної теорії креативності Р. Стернберга і Т. Любарта про те, що ініціювання оригінальної програми й втілення її в життя працівником підприємства залежать від когнітивних, особистісних і мотиваційних ресурсів людини, а також від умов середовища [9, с. 201].

Проведений дослідниками аналіз наукових праць щодо наявності креативних ресурсів людини створив передумови дослідження компонентів креативних ресурсів кожного працівника підприємства та встановив необхідність їхньої класифікації (табл. 2.1) [19].

Таблиця 2.1

Компоненти креативних ресурсів працівника підприємства

|

|

Креативні ресурси

|

|

Компоненти креативних ресурсів працівників

|

Когнітивні

|

Особистісні

|

Мотиваційні

|

Організаційне середовище

|

|

|

1. Знання

|

1. Точка контролю

|

Мотивація працівника до роботи

|

1. Можливість стимулюючої діяльності

|

|

|

2. Відкритість мислення

|

2. Упевненість

|

|

2. Сприйняття керівництвом індивідуальних особливостей працівника

|

|

|

3. Досвід

|

3. Наполегливість

|

|

3. Забезпечення систематичного навчання, що має відношення до таланту працівника

|

|

|

|

4. Емоційна сила

|

|

4. Заохочення керівництвом креативних ідей працівників

|

|

|

|

5. Незалежність

|

|

|

|

|

|

6. Здатність до гри

|

|

|

|

|

|

7. Завзятість

|

|

|

|

|

|

8. Винахідливість

|

|

|

|

|

|

9. Сміливість

|

|

|

|

|

|

10. Ризик

|

|

|

|

|

|

11. Відповідальність

|

|

|

|

|

|

12. Самонавчання

|

|

|

|

|

|

13. Самоаналіз

|

|

|

|

|

|

14. Самоактуалізація

|

|

|

Таким чином, можна зробити висновок про те, що ефективне управління процесом розвитку креативності персоналу підприємства передбачає врахування кожного з компонентів креативних ресурсів працівника, пов’язаних з умовами внутрішньо-організаційного середовища, когнітивними, особистісними, мотиваційними особливостями людини.

Керівництво сучасних підприємств недооцінює потенційні можливості щодо інноваційних ідей своїх працівників. Значна частина персоналу здатна зробити цінний внесок у розвиток свого підприємства. Їхні пропозиції можуть допомогти вирішити багато різних проблем, а часом наштовхнути на інші ідеї, які реалізовуються на рівні керівників і стосуються створення нових послуг, удосконалення продукту чи вибору нових стратегій розвитку підприємства. На жаль, такі ідеї висловлюються, як правило, у неформальному спілкуванні між працівниками і не реалізовуються через відсутність можливостей донесення інноваційних пропозиції до керівників. На рисунку 1 [3] показано системні заходи, які дають змогу максимально використовувати креативні ідеї працівників та розвивати у них інноваційні задуми.

Рисунок 1 - Системні заходи для розвитку креативності персоналу на підприємстві

Для побудови ефективної системи мотивації персоналу до креативності та ініціативи у створенні інновацій необхідно гармонійно поєднувати індивідуальну і групову мотивації.

Процес формування мотивів і стимулів інноваційного персоналу відповідає основним засадам трудової мотивації, проте він має свої особливості: стимулювання творчості, самостійності, креативності, відповідальності.

Сучасний менеджер вимагає від персоналу інноваційного способу мислення впровадження інновацій принципово нових досягнень науки та техніки, що докорінно змінюють техніко-технологічну основу виробництва. Адже ефективність таких кардинальних інновацій залежить від персоналу, його гнучкого способу мислення та швидкої адаптації до нових виробничих процесів [15, 18-23].

Отже, провівши дослідження даної тематику можна зробити висновок, що інноваційний шлях розвитку стане реальністю, якщо інноваційна діяльність підприємств буде не окремим заходом впровадження будь-якого типу інновацій, а стратегічно орієнтованим процесом безперервного здійснення розроблення, впровадження, освоєння виробництва, продажу та оцінки ефективності інновацій. Це вимагає інноваційно активної поведінки персоналу, розвитку у нього творчих здібностей. Тобто інноваційний розвиток вітчизняних підприємств неможливий без формування інноваційного мислення в персоналу та потребує якісно нового підходу до формування мотиваційного механізму

Креативні керівники надають перевагу новаторським рішенням, відрізняються оригінальністю поглядів, гнучкістю і конструктивністю дій у нестандартних ситуаціях, незалежністю суджень. Такі управлінці цінують творчий підхід в інших людях, створюють умови для творчого прояву ініціативи. Вони настирливі у виконанні завдань, прагнуть вчитись на помилках і готові ризикувати. Креативні керівники роблять працю яскравішою, цікавішою, перетворюючи усе на щось нове і неповторне.

- ПЕДАГОГІЧНА ДІЯЛЬНІСТЬ НА ТЕМУ:

“Формування колективу організації”

1. Мета роботи: ознайомитись з методами ефективного комплектування штату та адаптації співробітників на підприємстві.

2. План практичного заняття

1. Розкрити сутність, елементи та організаційні можливості колективу.

2. Продемонструвати ознаки колективу.

3. Висвітлити класифікацію колективів.

4. Визначити зміст процесу створення трудового колективу.

5. Охарактеризувати етапи розвитку трудового колективу.

6. Розкрити механізм створення та особливості формальних і неформальних груп.

7. Висвітлити фактори, що впливають на ефективне функціонування групи.

8. Розкрити особливості корпоративної культури в системі управління персоналом підприємства.

3. Базові поняття до теми:

Авторитет керівника – концентроване відображення в рішеннях керівника й у свідомості підлеглих переконливого потенціалу особистості керівника. Особистий авторитет являє собою різновид влади над людьми. Авторитет керівника для нього самого визначається силою впливу на людей, а для підлеглих – відбувається ступенем довіри.

Колективний договір – угоду працівників в особі профспілкового комітету з адміністрацією підприємства, за якою працівник зобов'язується виконувати роботу з певної спеціальності, кваліфікації чи посади підпорядкуванням внутрішньому розпорядку за умови виплати йому заробітної плати та забезпечення умов праці, передбачених колективним договором і угодою сторін.

Мотивація – система взаємопов'язаних і взаємообумовлених факторів, які є спонукальною причиною, приводом до діяльності, спрямованої на досягнення індивідуальних і загальних цілей організації. Мотиви поділяються на зовнішні і внутрішні. Мотив вважається зовнішнім, якщо основною причиною є отримання будь-чого за межами виконуваної діяльності, внутрішнім – якщо людина отримує задоволення безпосередньо від самої діяльності.

Розпорядження – правовий акт, що видається одноосібно керівником установи; є формою доведення оперативних питань до виконавців. Як правило, має обмежений термін дії і стосується вузького кола посадових осіб.

Резерв на висування – група працівників, які працюють в даному трудовому колективі, кожен з яких за результатами діяльності зарекомендував себе як здібний керівник і заслуговує подальшого просування по службових сходинках. Ця група – основне джерело поповнення керівних кадрів підприємства.

Нарада – колегіальна форма підготовки управлінського рішення. Проводиться з метою досягнення узгодженого колективного рішення або інформування його учасників з конкретних питань діяльності структурного підрозділу, установи і т. п.

4. Ключові положення

Колектив – це стійке об'єднання людей, що прагнуть до загальної мети, яке характеризується груповою згуртованістю.

Елементами колективу є:

1) члени колективу, що володіють певними особистими рисами та особливостями;

2) цілі;

3) засоби досягнення цілей;

4) механізми здійснення внутрішніх і зовнішніх контактів, підтримки згуртованості.

Колективний, груповий підхід не є універсальним засобом ефективного рішення будь-яких управлінських проблем, однак він відкриває шлях для ефективного, швидкого досягнення цілей і одержання при цьому задоволення від спільної праці.

До ознак колективу належать:

1) наявність загальної мети у членів колективу.

Мета може формуватися в результаті взаємного впливу індивідуальних цілей членів колективу або задаватися ззовні відповідно до місії підприємства, але завжди буде спільною, єдиною для усіх, а не просто однаковою, схожою;