Финансовое состояние предприятия: анализ и прогнозирование

Экономика

Тема: «Финансовое состояние предприятия: анализ и прогнозирование»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………..……3

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ……………………………….6

- Сущность и значение анализа финансового состояния предприятия….............................................................................................................6

- Бухгалтерская (финансовая) отчетность – как основной источник анализа финансового состояния предприятия…………………………................12

- Методика анализа и прогнозирования финансового состояния предприятия…………………………………………………………………...……16

- АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПРЕМИУМ»………..26

- Анализ имущества предприятия и источников его формирования.26

- Анализ финансовой устойчивости предприятия…………………...34

- Анализ платежеспособности предприятия…………………...……..37

- Анализ деловой активности и рентабельности……………………..42

- ПРОГНОЗИРОВАНИЕ И АНАЛИЗ РЕЗЕРВОВ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПРЕМИУМ»………………………….50

- Прогнозирование финансового положения и разработка мероприятий по улучшению финансового состояния ООО «Премиум»………………………50

- Оценка экономической эффективности предложенных мероприятий………………………………………………………………………..54

ЗАКЛЮЧЕНИЕ…………………………….……………………………………….60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………………67

ПРИЛОЖЕНИЯ…………………………………………………………………….69

ВВЕДЕНИЕ

Актуальность выпускной квалификационной работы на тему: «Финансовое состояние предприятия: анализ и прогнозирование» заключается в том, что в современных условиях одним из ключевых элементов организации бизнеса является система планирования и управления коммерческой, производственной и финансовой деятельностью предприятия. Процесс планирования позволяет увидеть весь комплекс будущей деятельности организации и предвосхитить то, что может случиться. Особенно важно планирование при разработке долгосрочной перспективы развития предприятия.

Главная цель, которую преследует любое предприятие, - достижение максимума прибыли при минимуме затрат. План фирмы способствует решению этой задачи, определяя наиболее выгодные источники финансирования и рациональные направления расходования средств, обеспечивая устойчивое положение предприятия на рынке.

Под финансовым состоянием субъекта хозяйствования понимается характеристика его финансовой конкурентоспособности (т. е. платежеспособности и кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. А основной целью финансового анализа является оценка и прогнозирование финансового состояния предприятия и сравнение полученных результатов с результатами предыдущих периодов и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Таким образом, оценка и прогнозирование финансового состояния предприятия актуальны в современных условиях.

Цель выпускной квалификационной работы – разработка рекомендаций и выявление резервов по улучшению финансового состояния предприятия на основании результатов проведенного анализа.

В соответствии с поставленной целью, были сформулированы следующие задачи:

- обобщение теоретических основ анализа и прогнозирования финансового состояния предприятия;

- исследовать роль и значение бухгалтерской (финансовой) отчётности в анализе финансового состояния предприятия;

- дать краткую характеристику ООО «Премиум»;

- проанализировать финансовое состояние ООО «Премиум»;

- спрогнозировать финансовое положение, выявить резервы улучшения финансового состояния и оценить экономический эффект от их внедрения.

Объектом исследования является Общество с ограниченной ответственностью «Премиум».

Предметом исследования является бухгалтерская (финансовая) отчетность и финансовое состояние предприятия, на основе которых будет строиться анализ финансово-экономических показателей.

Информационная база исследования - экономическая информация, содержащаяся в типовой отчетности.

Процесс проведения анализа финансово-экономических показателей ООО «Премиум» состоит из разделения проблемы на составляющие части, более доступные для изучения с использованием специальных методов решаются отдельные задачи, а их объединение позволит получить общее решение проблемы.

В экономической литературе исследуемая проблема находит свое отражение в работах Аткина Б., Бригхэма Ю., Брейли P., Гапенски Л., Друри К., Маги К. К., Майерса С., Перара Ж., Поукока М.А., Сасьени М.У., Тейлора А.Х., Хана Д. и др. Однако особенности современного этапа развития российской экономики требуют адаптации существующих за рубежом методов планирования и разработки новых подходов к решению возникающих проблем. Отечественные ученые и практики уже имеют определенные наработки в этой области. Принципиально новые условия хозяйствования российских предприятий, необходимость управления финансовыми ресурсами предприятия для обеспечения его финансовой устойчивости, а также теоретическая и методологическая разработка вопросов финансового планирования определили тему дипломного проекта, его цели и задач. Можно выделить работы Галанова В.А., Клейнера B.C., Ковалева В.Н., Марголина Н.С., Молякова Д.С., Хруцкого В.Е. и др.

Практическая значимость выпускной квалификационной работы заключается в возможности использования результатов исследования с целью совершенствования деятельности предприятия.

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, списка использованных источников, приложений. Включает таблицы и рисунки.

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

- Сущность и значение анализа финансового состояния предприятия

Одним из наиболее важных условий управленческой деятельности в области финансов любого предприятия является анализ его финансового состояния.

Финансовое состояние предприятия можно охарактеризовать как совокупность показателей, которые отражают процесс использования и формирования финансовых средств. В современной рыночной экономике финансовое состояние предприятия отражает процесс формирования и использования его финансовых средств, а так же является индикатором эффективности деятельности предприятия, результаты которой очень важны не только для работников этого предприятия, но и для инвесторов, партнеров, а так же государственных, финансовых и налоговых органов.

Исходя из вышесказанного, можно сделать вывод, что проведение анализа финансового состояния предприятия – это достаточно важный и значимый аспект экономического процесса.

Финансовое состояние предприятия – это система показателей, которые отражают наличие, размещение, а так же применение финансовых ресурсов предприятия, кроме того, данное понятие включает в себя характеристику его платежеспособности и кредитоспособности, а так же выполнение обязательств перед органами государственной власти и иными субъектами хозяйствования [10, с. 45].

Финансовое состояние хозяйствующего субъекта отражает все стороны деятельности, так как движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается формированием и расходованием денежных средств.

По мнению А.Д. Шеремета, «финансовый анализ выступает в роли метода оценки ретроспективного и перспективного финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики финансовых показателей» [43, с. 124].

Г.В. Савицкая указывает, что «ключевыми функциями финансового анализа являются:

- объективная оценка финансового состояния, финансовых результатов дело�вой и рыночной активности хозяйствующего субъекта;

- выявление факторов и причин достигнутого состояния и прогноз на будущее;

- подготовка и обоснование управленческих решений в области финансовой и инвестиционной деятельности;

- поиск и мобилизация резервов улучшения финансовой деятельности пред�приятия».

Вышеуказанные функции определяют основное содержание финансового анализа как неотъемлемой части общей системы финансового управления организацией.

Система финансового управления представляет собой процесс упорядоченных действий по формированию рацио�нальной структуры функционирования и управления, созданию единого информационного поля и по�становке технологии учета, анализа, планирования и контроля движения денеж�ных средств и финансовых результатов. Кроме того, необходимо отметить, что все процедуры построения общей управляющей системы должны быть подчинены идее их рацио�нального влияния на увеличение стоимости предприятия или доходности его хо�зяйственных операций с минимальным уровнем коммерческого риска [13, с. 86].

А.И. Алексеева считает, что «финансовое состояние предприятия может быть либо устойчивым, либо неустойчивым, либо кризисным. Возможность предприятия своевременно осуществлять платежи, а так же производить финансирование своей хозяйственной деятельности свидетельствует о хорошем финансовом состоянии, которое зависит от результатов производственной, коммерческой и финансовой деятельности организации. Улучшение финансового состояния предприятия зависит от эффективного выполнения производственных и финансовых планов. Результатом недостаточного выполнения плана по производству и реализации продукции является рост себестоимости, снижение доходов и, соответственно, прибыли, а так же ухудшение финансового состояния и платежеспособности предприятия».

Устойчивое финансовое положение организации оказывает положительное влияние на выполнение планов, а так же на обеспечение необходимым сырьем для производственной деятельности и способствует повышению конкурентоспособности предприятия.

В настоящее время роль финансового анализа в рыночной экономике не только усилилась, но и подверглась значительным изменениям. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки всей экономики. Другими словами, финансовый анализ превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, хозяйствующего субъекта, индивидуального предпринимателя [14, с. 34].

Любой вид хозяйственной деятельности начинается с вложения денежных средств и, протекает через движение денежных средств и заканчивается результатами, имеющими денежную оценку.

Поэтому только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а также возможное финансовое состояние данного объекта. В конечном итоге это означает только одно, что в рыночной экономике финансовый анализ является одним из главных инструментов воздействия на экономику.

Основная цель анализа финансового состояния предприятия состоит в своевременном выявлении и устранении недостатков в финансовой деятельности, а так же в поиске резервов улучшения финансового состояния организации.

Исходя из поставленной цели, задачи анализа финансового состояния предприятия следующие [21, с. 135]:

- произвести оценку выполнения плана предприятия по поступлению и использованию финансовых ресурсов на основе изучения взаимосвязи между различными показателями производственной, коммерческой, а так же финансовой деятельности с позиции совершенствования финансового состояния предприятия;

- спрогнозировать финансовые результаты предприятия на основе показателей хозяйственной деятельности, а так же разработать эффективную модель финансового состояния при различных вариантах использования производственных ресурсов;

- разработать рекомендации, направленные на эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

А.Д. Шеремет предлагает использовать следующую систему аналитических показателей [43, с. 112]:

- показатели структуры капитала предприятия по источникам образования и размещения;

- показатели эффективности и результативности использования капитала;

- показатели платежеспособности и кредитоспособности предприятия;

- показатели запаса финансовой прочности и устойчивости.

В качестве основы финансового анализа выступают относительные показатели баланса, так как абсолютные показатели в случае инфляции практически невозможно привести в сопоставимый вид.

Тематика анализа финансового состояния определяется руководством предприятия в зависимости от целей финансово-хозяйственной деятельности и потребности в аналитической информации.

Помимо вышеуказанных задач, к числу важных задач финансового анализа относят [15, с. 39]:

- повышение научно-экономической обоснованности нормативов и разработанных бизнес-планов;

- соблюдение нормативов, а так же объективное и всестороннее исследование реализации бизнес-планов на основании данных учета и отчетности;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов, как в целом, так и в частности;

- выявление внутренних производственных резервов для повышения финансовой устойчивости организации;

- контроль оптимальности и результативности управленческих решений.

Процесс выработки и принятия управленческого решения является наиболее трудоемкой и ответственной частью управлен�ческого труда. Его основное содержание - сбор, хранение, пе�редача и анализ данных о хозяйственной деятельности предпри�ятия.

Финансовый анализ является частью общего анализа хозяйственной деятельности. Его объектом выступают показатели финансовой деятельности предприятия. Главной целью финансового анализа каждого субъекта хозяйствования является оценка эффективности его экономических процессов и финансового состояния. Достижение этой цели предполагает осуществление анализа на важнейших участках хозяйственной деятельности, которые и выступают его главными объектами.

Основными принципами анализа финансового состояния предприятия являются [31, с. 19]:

- принцип конкретности, который заключается в том, что в основе анализа лежат реальные данные, а результативность выражается в количественном выражении;

- принцип комплексности, который заключается во всестороннем изучении экономического явления или процесса с целью объективной оценки;

- принцип системности, который находит свое выражение в изучении экономических явлений взаимосвязано, а не изолировано друг от друга;

- принцип регулярности – анализ необходимо проводить систематически через определенные промежутки времени;

- принцип объективности – беспристрастное изучение экономических явлений и показателей;

- принцип действенности – использование результатов анализа в практических целях, для улучшения производственных результатов деятельности фирмы;

- принцип экономичности, который заключается в снижении затрат, связанных с проведением данного анализа;

- принцип сопоставимости, который заключается в том, что полученные в результате анализа данные должны быть легко сопоставимы друг с другом;

- принцип научности, который заключается в том, что при проведении анализа следует руководствоваться научно-обоснованными методами.

Анализ финансового состояния целесообразно разделить на два вида [23, с. 84]:

- внутренний;

- внешний.

Внутренний анализ финансового состояния предприятия осуществляется менеджерами высшего звена с целью планирования эффективного размещения капитала, а так же контроля над ним и прогнозирования финансового состояния предприятия. Основной целью данного вида анализа является установление планомерного размещения финансовых ресурсов предприятия, то есть собственных и заемных денежных средств для увеличения прибыли и сокращения риска банкротства.

Внешний анализ финансового состояния предприятия проводится участниками внешней среды: инвесторами, поставщиками товарно-материальных ценностей, налоговой инспекцией и другими контролирующими органами. Основная цель данного вида анализа заключается в установлении возможности выгодного вложения денежных средств, а так же обеспечения максимальной доходности и исключения возможных рисков.

Информационной базой для проведения анализа финансового состояния предприятия служат следующие формы бухгалтерской (финансовой) отчетности [16, с. 33]:

- баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- отчет о движении капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- данные первичного бухгалтерского учета, на основании которых осуществляется детализация отдельных статей бухгалтерского баланса.

Устойчивость финансового состояния организации зависит, прежде всего, от результатов производственной, а так же финансовой деятельности предприятия. Эффективное и результативное выполнение планов положительно влияет на финансовую деятельность организации, а недовыполнение вышеуказанных планов приводит к увеличению себестоимости продукции, снижению доходов и, соответственно, к снижению получаемой прибыли. Исходя из вышесказанного, можно сделать вывод, что финансовая деятельность любого предприятия должна обеспечить бесперебойное и своевременное поступление денежных средств, результативное их вложение, а так же эффективное расходование и оптимально соотношение собственного и заемного капитала [9, с. 45].

Основная цель финансовой деятельности организации – максимизация прибыли, а так же обеспечение эффективного производства посредством результативного вложения денежных средств.

Исходя из вышесказанного, можно сделать вывод, что в условиях рыночной экономики права организаций в области финансово-экономической деятельности существенно расширены, исходя из чего, значительно возрастает роль качественного анализа финансового состояния предприятия, оценки ликвидности, платежеспособности и кредитоспособности, а так же финансовой устойчивости.

Проанализируем основные источники информации для анализа финансового состояния организации в следующем разделе данной выпускной квалификационной работы.

1.2 Бухгалтерская (финансовая) отчетность – как основной источник анализа финансового состояния предприятия

Основным информационным ресурсом финансовой деятельности организации является ее бухгалтерская отчетность.

Основу отчетности любого предприятия составляют обобщенные данные финансового учета, которые являются информационным звеном, связывающим предприятие с внешней средой.

Как отмечает Л.Т. Гиляровская, «учредители проводят анализ финансовых отчетов с целью повышения доходности предприятия, а так же обеспечения его стабильного развития на рынке. Инвесторы, а так же банки проводят анализ финансовых отчетов с целью минимизации своих рисков по предоставляемым кредитам и осуществляемым вложениям. Решения о кредитовании либо инвестировании принимаются в зависимости от качественного аналитического обоснования анализируемых показателей».

Отчетность предприятий является заключительным элементом бухгалтерского учета, которая составляется на основе первичных данных бухгалтерского, оперативного и статистического учета. В отчетности могут содержаться как количественные, так и качественные характеристики, а так же натуральные и стоимостные показатели деятельности предприятия.

Элементы бухгалтерской отчетности взаимосвязаны между собой и представляют собой единую систему экономических показателей, характеризующих условия и итоги работы предприятия за определенный период. Сведения, предоставляемые в бухгалтерской отчетности, имеют комплексный характер, так как они отражают различные аспекты хозяйственных операций предприятия [10, с. 145].

Согласно Федеральному закону Российской Федерации № 208-ФЗ от 27.07.2010 г. (в ред. от 04.11.2014 года) «О консолидированной финансовой отчетности», указанные в нем организации обязаны вместе с отчетностью по российским стандартам бухгалтерской отчетности предоставлять так же отчетность по международным стандартам финансовой отчетности.

Большинство организаций на сегодняшний день самостоятельно ведут финансовую отчетность как в соответствии с требованиями российского законодательства, так и согласно международным стандартам финансовой отчетности (МСФО).

Согласно Федеральному закону № 402-ФЗ от 06.12.2011 г. (ред. от 04.11.2014 г.), все организации обязаны составлять бухгалтерскую отчетность на основании данных синтетического, а так же аналитического учета.

Детальный анализ форм бухгалтерской отчетности позволяет выявить недостатки в работе предприятия, а так способствует выявлению путей совершенствования хозяйственной деятельности предприятия.

При проведении анализа необходимо рассматривать показатели всех форм отчетности в их взаимосвязи.

Бухгалтерский баланс (форма № 1) является основой для оценки структуры и динамики имущества и источников его формирования, а также анализа всевозможных рисков предприятия, так как позволяет оценить степень ликвидности, платежеспособности и финансовой устойчивости.

Отчет о финансовых результатах (форма № 2) является информационной базой для анализа эффективности функционирования предприятия, в частности она позволяет оценить структуру, качество и динамику прибыли организации, рентабельность продаж и конкурентоспособность продукции, выпускаемой организацией.

Отчет о движении капитала (форма № 3) позволяет анализировать собственный капитал организации, причины его изменения. Кроме того, форма № 3 содержит также существенную информацию о чистых активах организации, что позволяет анализировать их величину и соотношение с уставным капиталом организации.

Отчет о движении денежных средств (форма № 4) дает информацию для анализа движения денежных потоков, их структуры, соотношения поступлений денежных средств и выручки от реализации продукции, фиксируемой в форме № 2. На основании формы № 4 можно оценить результат по текущей, инвестиционной и финансовой деятельности. Форма № 4 также содержит информацию о платежах в бюджет и государственные внебюджетные фонды, что позволяет анализировать налоговую нагрузку.

Наиболее детальное представление о финансовом состоянии предприятия отражает форма № 5 или пояснения к бухгалтерскому балансу. Данная форма содержит информацию, позволяющую более тщательно анализировать активы и ресурсы организации. На основе данных формы № 5 можно анализировать структуру расходов организации по элементам, контролировать расходы, а также производительность и уровень оплаты труда.

Согласно положению о бухгалтерском учете, пояснения к бухгалтерскому балансу должны содержать следующие разделы [38, с. 87]:

- основные сведения об организации;

- сведения о финансовом положении организации;

- информацию о данных за отчетный и предшествующий периоды;

- сведения о методологии статей отчетности;

- информацию о существенных статьях бухгалтерской отчетности;

- сведения о фактах невозможности применения правил бухгалтерской отчетности;

- изменения, которые коснутся учетной политики предприятия в следующем году.

Все элементы бухгалтерской отчетности взаимосвязаны и образуют единое целое, поскольку отражают разные аспекты одних и тех же хозяйственных операций и явлений хозяйственной жизни организации.

Исходя из вышесказанного, можно отметить, что в современных условиях определение финансового состояния предприятия по данным бухгалтерской отчетности играет важную роль, как для самих субъектов хозяйствования, так и для инвесторов, акционеров, банков и так далее.

- Методика анализа и прогнозирования финансового состояния предприятия

Анализ финансового состояния предприятия проводится при помощи определенной методики, содержание которой заключается в оценке и прогнозировании определенных показателей деятельности предприятия в соответствие с данными бухгалтерского учета и отчетности.

Финансовое состояние предприятия должно рассматриваться с определенных позиций:

- оценка предприятия с точки зрения экономического содержания;

- определение влияния системы внутренних и внешних факторов на базовые показатели, а так же выявление существующих отклонений;

- осуществление прогнозирования состояния предприятия в перспективе;

- осуществление разработки и подготовки решений по улучшению финансового состояния предприятия.

Анализ и оценку финансового состояния предприятия целесообразно осуществлять по двум направлениям [22, с. 56]:

- внутренний анализ, осуществляемый сотрудниками предприятия в соответствии с утвержденным планом;

- внешний анализ, проводимый иными пользователями в соответствии с официальными данными бухгалтерской отчетности.

Финансовое состояние предприятия будет иметь тенденцию к улучшению только в том случае, если оно способно развиваться, а так же сохранять равновесие в активах и пассивах.

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность, которая рассматривается по двум временным параметрам:

- долгосрочная, определяемая, как способность предприятия рассчитаться по своим обязательствам в длительном периоде времени;

- текущая, определяемая, как способность предприятия рассчитаться по краткосрочным обязательствам.

Анализ финансового состояния предприятия осуществляется по следующей системе: сначала проводят экспресс-анализ финансово-хозяйственной деятельности предприятия, а затем – углубленный финансовый анализ.

Основной целью экспресс-анализа деятельности предприятия является получение текущей и достоверной информации о финансовом состоянии исследуемой организации.

Л.Т. Гитляровская рекомендует выполнять данный анализ в следующие этапы [15, с. 42]:

- первым этапом является предварительный (или организационный) анализ, основная цель которого заключается в принятии решения о необходимости анализа финансовой отчетности;

- вторым этапом является предварительное изучение бухгалтерской отчетности, основная цель которого заключается в анализе условий работы предприятия в отчетном периоде и выявлении главных тенденций ее деятельности;

- третий этап заключается в экономической интерпретации отчетности, основная цель которого заключается в обобщении характеристик финансово-хозяйственной деятельности предприятия.

Экспресс-анализ завершается выводом о целесообразности проведения углубленного анализа финансового состояния организации.

Основной целью углубленного анализа является подробная характеристика имущественного и финансового положения предприятия, анализ его текущих финансовых показателей, а так же прогнозирование данных показателей на будущий год. Углубленный анализ дополняет, а так же значительно расширяет экспресс-анализ.

Методика анализа финансового состояния включает [40, с. 113]:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- анализ финансовых коэффициентов;

- сравнительный анализ;

- факторный анализ.

Горизонтальный анализ основан на сопоставлении каждой позиции отчетности с предыдущим периодом и позволяет выявить временные тенденции в развитии показателя, определить абсолютные и относительные отклонения, темпы его роста и прироста.

Вертикальный (структурный) анализ определяет структуры итоговых финансовых показателей и выявляет влияние каждой позиции на итоговые показатели.

Анализ тенденций развития (трендовый анализ) позволяет сравнить каждую позицию отчетности с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателя, «очищенную» от случайных влияний индивидуальных особенностей изменения показателя за отдельные периоды.

Метод финансовых коэффициентов (коэффициентный анализ) дает возможность установить соотношения между отдельными позициями отчета или отдельных форм отчетности. Полученная относительная величина характеризует уровень платежеспособности, финансовой устойчивости, степень доходности и т.д. Основная цель использования финансовых коэффициентов - выявление направления дальнейшего развития предприятия. Для этого применяют три метода: приблизительных экспертных оценок, сравнения с результатами прошлых лет, сопоставления итогов деятельности с показателями работы других предприятий той же отрасли.

Сравнительный (пространственный) анализ проводится для одновременной оценки как показателей работы дочерних фирм, подразделений, цехов (внутрихозяйственный анализ), так и показателей работы анализируемой компании в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными (межхозяйственный анализ).

Факторный анализ позволяет учесть влияние отдельных составляющих факторов на формирование результативного показателя с помощью детерминированных или стохастических (вероятностных) приемов исследования.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Обобщающим показателем, характеризующим финансовую устойчивость предприятия, является излишек или недостаток источников формирования запасов и затрат.

При проведении оценки финансовой устойчивости в качестве абсолютных показателей выступают те показатели, которые характеризуют состояние запасов и обеспеченность их источниками формирования.

Собственные оборотные средства, именуемые так же собственный оборотный капитал, вычисляются по следующей формуле [13, с. 82]:

СОС = Собственный капитал – Долгосрочные обязательства (1.1),

где СОС – собственные оборотные средства.

Относительные показатели финансовой устойчивости являются индикатором степени защищенности интересов инвесторов и банков, в основе расчета которых лежит стоимость источников функционирования предприятия.

Руководство предприятия заинтересовано в оптимизации собственного капитала, а так же в уменьшении размера заемных источников финансирования.

Финансовая устойчивость организации характеризуется состоянием собственных и заемных источников финансирования и анализируется при помощи методов финансовых коэффициентов, представленных в таблице 1.1.

Таблица 1.1 – Характеристика основных показателей финансовой устойчивости

|

Наименование

|

Формула расчета

|

Характеристика, норматив

|

|

Коэффициент автономии (финансовой независимости)

|

Кавтономии=СК/ВБ

|

Характеризует долю собственного капитала в валюте баланса, рекомендованное значение данного коэффициента – выше 0,5.

|

Окончание таблицы 1.1

|

Коэффициент финансовой устойчивости

|

Кфу= (СК + Долгосрочные займы и кредиты)/ВБ

|

Показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Рекомендуемое значение данного коэффициента – не менее 0,75.

|

|

Коэффициент финансовой зависимости

|

Кфз=ЗК/СК

|

Соотношение между собственными и заемными источниками финансирования. Рекомендуемое значение – не выше 0,67

|

|

Коэффициент обеспеченности оборотных активов собственными средствами (КОСС)

|

Косс=(СК - Внеоборотные активы) / оборотные активы

|

Показывает достаточность у организации собственных средств для финансирования текущей деятельности. Рекомендуемое значение – 0,1

|

|

Коэффициент инвестирования

|

Кинв = СК/Внеоборотные активы

|

показывает, насколько собственные источники покрывают произведенные инвестиции и равен отношению собственных средств предприятия к основному капиталу. Рекомендуемое значение – больше 1

|

|

Коэффициент маневренности

|

Км = СОС/СК

|

Доля СОС в общей стоимости собственного капитала, рекомендуемое значение – от 0,2 до 0,5

|

|

Коэффициент финансирования

|

Кфин = СК/ЗК

|

Показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования. Рекомендуемое значение – больше 1.

|

В анализе финансового состояния платежеспособность организации отражает ее способность полностью и своевременно выполнять финансовые обязательства, а так же влияет на условия и формы осуществления финансовых сделок, в частности на возможность получения кредита или займа.

Выделяют ликвидность баланса и ликвидность организации.

Ликвидность баланса – это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Ликвидность баланса устанавливают на основе сопоставления итогов групп активов по степени ликвидности и пассива по источникам погашения.

Ликвидность организации — это более общее понятие, чем ликвидность баланса. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и организации зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот [16, с. 42].

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности с суммой обязательств по пассиву, сгруппированных по срокам погашения.

Пассивы баланса по степени срочности их погашения делятся на 4 группы:

П1: наиболее срочные обязательства (кредиторская задолженность;

П2: срочные пассивы (краткосрочные кредиты и займы);

П3: долгосрочные пассивы (долгосрочные обязательства);

П4: постоянные пассивы (собственный капитал) [16, с. 56].

Активы баланса по степени ликвидности делятся так же на 4 группы:

А1: абсолютно ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2: быстрореализуемые активы (дебиторская задолженность в течение 12 месяцев);

А3: среднереализуемые активы (запасы, долгосрочная дебиторская задолженность, прочие оборотные активы);

А4: труднореализуемые активы (внеоборотные активы) [16, с. 58].

Для определения ликвидности баланса сопоставляют итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдены следующие соотношения:

А1 П1; А2 П2; А3 П3; А4<П4.

После изучения методики расчета показателей ликвидности и финансовой устойчивости, следует так же проанализировать коэффициенты деловой активности и рентабельности.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота средств, которая влияет на сумму годовой выручки предприятия, на величину условно-постоянных расходов, на платежеспособность предприятия. На длительность нахождения средств предприятия в обороте влияют следующие факторы:

- внутренние (эффективность стратегии управления активами, ценовая политика предприятия, способы оценки товарно-материальных ценностей и запасов предприятия);

- внешние (отраслевая принадлежность организации, объем деятельности, уровень инфляции, характер хозяйственных отношений с партнерами).

Показатели деловой активности предприятия можно разделить на две группы.

1. Общие показатели оборачиваемости активов:

- коэффициент общей оборачиваемости капитала (ресурсоотдача) – отражает скорость оборота совокупного капитала предприятия:

Ресурсоотдача =Выручка от реализации/Сумма активов (1.2)

- коэффициент оборачиваемости оборотных средств – характеризует скорость оборота всех оборотных средств предприятия:

Коэффициент оборачиваемости оборотных средств=Выручка от реализации/Сумма оборотных активов (1.3)

2. Показатели управления активами:

- коэффициент отдачи нематериальных активов – отражает эффективность использования нематериальных активов:

Коэффициент отдачи нематериальных активов = Выручка от реализации / Сумма нематериальных активов (1.4)

- фондоотдача – показывает эффективность использования основных средств на предприятии:

Фондоотдача=Выручка от реализации/Сумма основных средств (1.5)

В процессе анализа деловой активности предприятия следует обратить особое внимание на длительность производственного цикла и его составляющие.

Рентабельность определяется себестоимостью и прибылью. Абсолютный размер прибыли характеризует экономический эффект, но не эффективность работы предприятия. Обобщающими показателями деятельности предприятия являются показатели рентабельности.

1. Рентабельность продаж:

Рентабельность продаж = (Внеоборотные активы / Выручка от реализации) *100% (1.6)

Рентабельность продаж характеризует, сколько прибыли приходится на рубль реализованной продукции.

2. Рентабельность собственного капитала:

Рентабельность собственного капитала = (Нематериальные активы / Собственный капитал)*100% (1.7)

Данный вид рентабельности характеризует эффективность использования собственного капитала.

3. Рентабельность активов:

Рентабельность активов = (Внеоборотные активы/Активы)*100% (1.8)

4. Рентабельность инвестиций:

Рентабельность инвестиций = (Внеоборотные активы / (Собственный капитал + Долгосрочные обязательства))*100% (1.9)

Рентабельность активов зависит от показателя рентабельности продаж.

Финансовые процессы организации достаточно многообразны, причем данное многообразие не всегда определяется в значении коэффициентов платежеспособности. Учитывая вышеуказанный факт, большинство зарубежных и российских экономистов и аналитиков рекомендуют проводить комплексную или интегральную диагностику финансового состояния предприятия.

- АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПРЕМИУМ»

2.1 Анализ имущества предприятия и источников его формирования

Общество с ограниченной ответственностью «Премиум» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и функционирует на рынке города Красноярска с 2005 года.

Генеральный директор предприятия - Панченко Александр Владимирович.

Организационно-правовая форма – общество с ограниченной ответственностью.

Форма собственности – частная собственность.

Исследуемое предприятие находится по адресу: 660093, г. Красноярск, ул. Матросова, д 18.

Основным видом деятельности предприятия является розничная торговля автотранспортными средствами.

Видами деятельности общества являются:

- торговля автотранспортными средствами;

- торговля автотранспортными средствами и мотоциклами и их техническое обслуживание и ремонт;

- розничная торговля автомобильными деталями, узлами и принадлежностями;

- ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования.

Стратегическая цель предприятия следующая: стать лидером розничной торговли автотранспортными средствами в городе Красноярске.

Для достижения поставленной цели были сформулированы следующие задачи, которые предприятие должно воплотить в жизнь в 2015 году:

- увеличение доли рынка на 10%;

- повышение конкурентоспособности;

- увеличение объема прибыли на 30%.

ООО «Премиум» имеет линейно-функциональную структуру управления.

При использовании данной структуры каждый орган управления специализирован на выполнении определенного круга производственных, технологических, проектных, финансовых, информационных или обеспечивающих функций. Преимущества линейно-функциональной структуры следующие:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Но при этом, есть и недостатки данной структуры управления:

- отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы доминирует над стратегическими;

- тенденция к перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

- малая гибкость и приспособляемость к изменению ситуации;

- большое число «этажей управления» между работниками, выпускающими продукцию, и лицом, принимающим решение.

Доля рынка в городе Красноярске, занимаемая предприятием в 2014 году составила 19%.

Основные технико-экономические показатели исследуемой организации представлены в таблице 2.1.

Таблица 2.1 – Основные технико-экономические показатели ООО «Премиум»

|

№

п/п

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

|

2013-2012

|

2014-2013

|

|

1

|

Объем проданной продукции, тыс. руб.

|

588498

|

501885

|

417332

|

-86613

|

-84553

|

|

2

|

Выручка от продажи товаров, продукции, услуг, тыс. руб.

|

568910

|

485051

|

406924

|

-83859

|

-78127

|

|

3

|

Себестоимость проданных товаров, работ, услуг, тыс. руб.

|

529475

|

437650

|

354967

|

-91825

|

-82683

|

|

4

|

Прибыль от продаж, тыс. руб.

|

22543

|

20620

|

19180

|

-1923

|

-1440

|

|

5

|

Чистая прибыль, тыс. руб.

|

17635

|

16708

|

19260

|

-927

|

2552

|

|

6

|

Среднегодовая численность персонала, чел.

|

51

|

48

|

47

|

-3

|

-1

|

|

7

|

Фонд заработной платы персонала, тыс. руб.

|

410,4

|

411,8

|

413,5

|

1,4

|

1,7

|

Исходя из проведенного анализа, можно сделать вывод, что за анализируемый период наблюдается снижение всех основных технико-экономических показателей.

Выручка от продажи продукции снизилась в 2014 году, по сравнению с 2013 годом, на 78127 тыс. руб. Себестоимость проданных товаров снизилась так же в 2014 году на 82683 тыс. руб. Кроме того, наблюдается снижение показателя прибыли от продаж на 1440 тыс. руб. Показатель чистой прибыли увеличился на 2252 тыс. руб. в 2014 году, по сравнению с 2013 годом.

Снижение основных показателей деятельности предприятия является негативной тенденцией и говорит об ухудшении финансового состояния организации.

Для более детального анализа финансового состояния ООО «Премиум» проанализируем имущественное положение исследуемой организации.

В процессе финансового анализа предприятия необходимо изучить динамику активов, изменения в их составе и структуре и дать им оценку, для этого используется вертикальный и горизонтальный анализ:

- горизонтальный (временной) анализ базируется на изучении динамики показателей отчетного года (периода) путем сравнения статей отчетности, оценки их резких изменений и сравнения с изменениями других статей, дается оценка состава и динамики имущества, капитала, вложенного в имущество организации, состава и динамики прибыли отчетного года.

- вертикальный (структурный) анализ базируется на расчете и сравнении удельных весов отдельных статей отчетности в общем итоговом показателе.

Проанализируем актив баланса, представленный в таблице 2.2.

Таблица 2.2 – Анализ активов предприятия

|

Показатель

|

2012 год

|

2013 год

|

2014 год

|

Отклонение, тыс. руб.

|

Структура, %

|

|

|

|

|

|

2013-2012

|

2014-2013

|

2012 год

|

2013 год

|

2014 год

|

|

1. Внеоборотные активы, тыс. руб.

|

5153

|

18790

|

31920

|

13637

|

13130

|

12,36

|

23,32

|

25,56

|

|

Нематериальные активы, тыс. руб.

|

29

|

23

|

17

|

-6

|

-6

|

0,07

|

0,03

|

0,01

|

|

Основные средства, тыс. руб.

|

5125

|

18767

|

31903

|

13642

|

13136

|

12,29

|

23,29

|

25,55

|

|

2. Оборотные активы, тыс. руб.

|

36541

|

61778

|

92941

|

25237

|

31163

|

87,64

|

76,68

|

74,44

|

|

Запасы, тыс. руб.

|

14262

|

21241

|

23741

|

6979

|

2500

|

34,21

|

26,36

|

19,01

|

|

НДС, тыс. руб.

|

2288

|

2349

|

2314

|

61

|

-35

|

5,49

|

2,92

|

1,85

|

|

Краткосрочная дебиторская задолженность, тыс. руб.

|

6836

|

16737

|

57946

|

9901

|

41209

|

16,40

|

20,77

|

46,41

|

|

Краткосрочные финансовые вложения, тыс. руб.

|

-

|

17150

|

5940

|

17150

|

-11210

|

-

|

21,29

|

4,76

|

|

Денежные средства, тыс. руб.

|

3695

|

3847

|

2529

|

152

|

-1318

|

8,86

|

4,77

|

2,03

|

|

Прочие оборотные активы, тыс. руб.

|

9460

|

454

|

471

|

-9006

|

17

|

22,69

|

0,56

|

0,38

|

|

Итого активов, тыс. руб.

|

41695

|

80568

|

124862

|

38873

|

44294

|

100

|

100

|

100

|

Анализ активов баланса показал, что наибольшая часть в структуре активов занимают оборотные активы, доля которых уменьшилась за 3 года с 87,64 до 74,44%. Данное преобладание положительно характеризует баланс исследуемого предприятия.

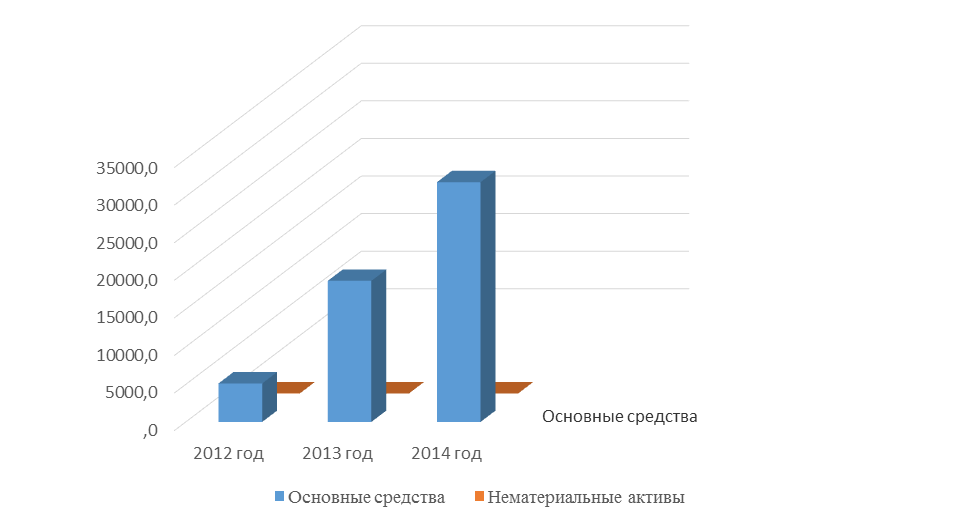

В структуре внеоборотных активов на протяжении всего анализируемого периода преобладают основные средства, при этом наблюдается их увеличение в структуре на 13,26 %, в то время как нематериальные активы уменьшились на 0,06%. Это можно объяснить отсутствием инновационной направленности предприятия.

Структура внеоборотных активов представлена на рисунке 1.

Рисунок 1 – Структура внеоборотных активов ООО «Премиум», тыс. руб.

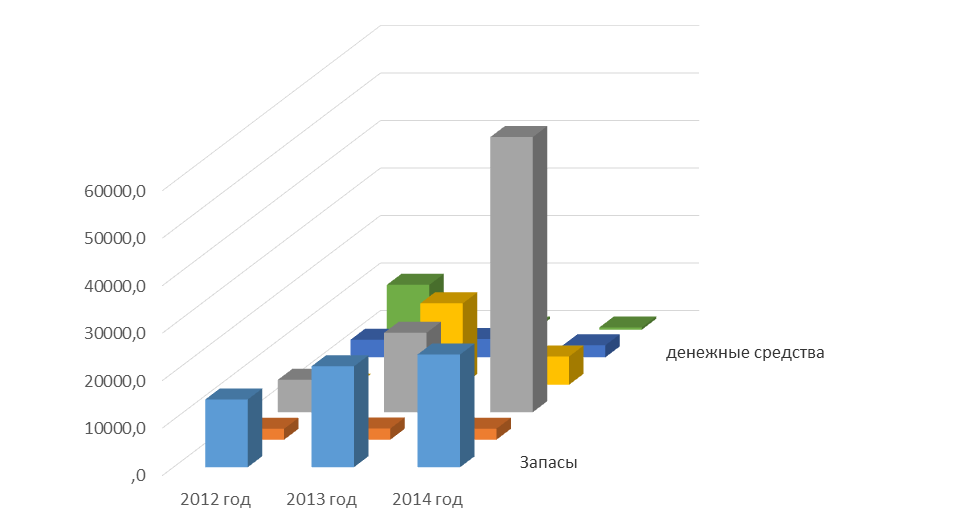

В структуре оборотных активов на протяжении исследуемого периода преобладают запасы, при этом в динамике наблюдается их снижение в структуре оборотных активов на 15,2%. Отметим, что в абсолютном выражении их величина возросла на 2500 тыс. руб. в 2014 году.

Краткосрочная дебиторская задолженность – третья по величине группа (статья) активов в структуре оборотных активов баланса. При этом в абсолютных величинах данная статья увеличилась на 41209 тыс. руб. Это отрицательный фактор, так как дебиторская задолженность характеризует отвлечение средств из оборота предприятия. Таким образом, увеличивается косвенное кредитование средствами исследуемого предприятия других предприятий

Наименьшую долю в оборотных активах занимают денежные средства, наиболее ликвидные активы, что, с одной стороны отрицательно характеризует баланс, так как в случае острой необходимости наиболее ликвидных активов может не хватить для покрытия срочных обязательств, тем более, что у предприятия отсутствуют краткосрочные финансовые вложения. К тому же динамике в абсолютном выражении их величина уменьшилась на 1318 тыс. руб., в структуре – на 6,83%.

Структура оборотных активов представлена на рисунке 2.

Рисунок 2 – Структура оборотных активов, тыс. руб.

Финансовое положение предприятия и эффективность его работы зависит от того, как размещен капитал, в каких сферах и видах деятельности он используется. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования организации и оценки его финансовой устойчивости (таблица 2.3).

Таблица 2.3 – Анализ источников формирования имущества предприятия

|

Показатель

|

2012год

|

2013 год

|

2014год

|

Отклонение, тыс. руб.

|

Структура, %

|

|

|

|

|

|

2013-2012

|

2014-2013

|

2012 год

|

2013 год

|

2014 год

|

|

1. Капитал и резервы, тыс. руб.

|

31647

|

48355

|

67615

|

16708

|

19260

|

75,90

|

60,02

|

54,15

|

|

Уставный капитал, тыс. руб.

|

10

|

10

|

10

|

-

|

-

|

0,02

|

0,01

|

0,01

|

|

Нераспределенная прибыль (непокрытый убыток), тыс. руб.

|

31637

|

48345

|

67605

|

16708

|

19260

|

75,88

|

60

|

54,14

|

|

2. Долгосрочные обязательства, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Краткосрочные обязательства, тыс. руб.

|

10048

|

32213

|

57247

|

22165

|

25034

|

24,10

|

39,99

|

45,85

|

|

Заемные средства, тыс. руб.

|

6300

|

27204

|

31703

|

20904

|

4499

|

15,11

|

33,77

|

25,39

|

|

Кредиторская задолженность, тыс. руб.

|

3748

|

5009

|

25544

|

1261

|

20535

|

8,99

|

6,22

|

20,46

|

|

Итого заемный капитал, тыс. руб.

|

10048

|

32213

|

57247

|

22165

|

25034

|

24,10

|

39,99

|

45,85

|

|

Итого источников формирования имущества, тыс. руб.

|

41695

|

80568

|

124862

|

38873

|

44294

|

100

|

100

|

100

|

|

Коэффициент соотношения заемного и собственного капитала, тыс. руб.

|

0,32

|

0,67

|

0,85

|

0,35

|

0,18

|

-

|

-

|

-

|

По данным анализа можно сделать вывод, что основную часть в структуре источников формирования имущества предприятия занимает капитал и резервы, представленные в большинстве своем нераспределенной прибылью, которая на протяжении анализируемого периода уменьшилась на 19260 тыс. руб. (в 2014 году, по сравнению с 2013 годом).

Долгосрочные обязательства у исследуемого предприятия на протяжении всего анализируемого периода отсутствуют.

Доля краткосрочных обязательств увеличилась с 24,10 до 45,85% (рисунок 3). Кредиторская задолженность в 2014 году составила в структуре 20,46%, увеличившись, по сравнению с 2012 годом на 11,47%.

Рисунок 3 - Структура источников формирования имущества предприятия, %

В структуре капиталов и резервов наибольшую долю занимает нераспределенная прибыль.

Исследуемое предприятие имеет займы и кредиты, но только краткосрочные.

Основная часть в краткосрочных заемных средствах принадлежит займам и кредитам.

Таким образом, структура капитала говорит об устойчивом финансовом состоянии исследуемой организации, так как имущество (активы) предприятия сформированы в большей степени за счет собственных средств.

По результатам проведенного анализа, можно сделать вывод, что баланс предприятия соответствует признакам «хорошего» баланса:

- валюта баланса в конце анализируемого периода увеличилась по сравнению с началом (в 2012 г. – 41 695 тыс. руб., в 2014 г. – 124 862 тыс. руб.);

- собственный капитал предприятия превышает заемный капитал.

Далее проведем анализ финансовых результатов и рентабельности исследуемого предприятия.

- Анализ финансовой устойчивости

Финансовая устойчивость предприятия выражается системой количественных и качественных показателей и тесно связана с показателями ликвидности и обеспеченности оборотных активов.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования (таблица 2.4).

Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов.

Таблица 2.4 - Расчет абсолютных показателей финансовой устойчивости предприятия, тыс. руб.

|

Показатель

|

2012 год

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

2013-2012

|

2014-2013

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

Источники формирования собственных средств (капитал и резервы)

|

31647

|

48355

|

67615

|

16708

|

19260

|

|

Внеоборотные активы

|

5153

|

18790

|

31920

|

13637

|

13130

|

|

Наличие собственных оборотных средств

|

35694

|

29565

|

26493

|

-6129

|

-3072

|

|

Долгосрочные обязательства по займам и кредитам

|

-

|

-

|

-

|

-

|

-

|

|

Наличие собственных и долгосрочных заемных источников формирования оборотных средств

|

35694

|

29565

|

26493

|

-6129

|

-3072

|

|

Краткосрочные обязательства по займам и кредитам

|

6300

|

27204

|

31703

|

20904

|

4499

|

|

Общая величина основных источников средств

|

41994

|

56769

|

58196

|

14775

|

1427

|

|

Общая сумма запасов

|

14262

|

21241

|

23741

|

6979

|

2500

|

Окончание таблицы 2.4

|

А

|

1

|

2

|

3

|

4

|

5

|

|

Излишек (+), недостаток (-) собственных оборотных средств

|

21432

|

8324

|

2752

|

-13108

|

-5572

|

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов

|

12232

|

8324

|

11954

|

-3908

|

3630

|

|

Излишек (+), недостаток (-) общей величины основных источников финансирования запасов

|

27732

|

36528

|

34455

|

8796

|

-2073

|

|

Тип финансовой устойчивости

|

Абсолютная

|

Абсолютная

|

Абсолютная

|

-

|

-

|

По данным анализа видно, что на протяжении анализируемого периода у предприятия наблюдается абсолютная финансовая устойчивость, которая характеризуется:

- высокой платежеспособностью предприятия;

- исследуемое предприятие не зависит от кредиторов.

Относительные показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой для их расчета является стоимость средств или источников функционирования организации (таблица 2.5).

Таблица 2.5 - Расчет относительных показателей финансовой устойчивости предприятия

|

Показатель

|

Норматив

|

2012 год

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

|

2013-2012

|

2014-2013

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коэффициент автономии (финансовой независимости)

|

0,5

|

0,8

|

0,6

|

0,5

|

-0,1

|

-0,1

|

|

Коэффициент финансовой устойчивости

|

0,7

|

0,8

|

0,7

|

0,7

|

-

|

-0,2

|

|

Коэффициент финансовой зависимости

|

0,5

|

0,3

|

0,3

|

0,5

|

-

|

0,2

|

|

Коэффициент финансирования

|

1

|

1,9

|

1,8

|

1

|

-0,1

|

-0,8

|

Окончание таблицы 2.5

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Коэффициент инвестирования

|

1

|

1,7

|

1,7

|

1,9

|

-

|

0,2

|

|

Коэффициент постоянного актива

|

1

|

1,2

|

1,2

|

1,1

|

-

|

-0,1

|

|

Коэффициент маневренности

|

0,5

|

0,4

|

0,5

|

0,4

|

0,1

|

-0,1

|

|

Коэффициент обеспеченности оборотных активов собственными средствами (КОСС)

|

0,1

|

0,4

|

0,3

|

0,2

|

-0,1

|

-0,1

|

|

Коэффициент соотношения мобильных и иммобилизированных средств

|

-

|

0,8

|

0,7

|

0,7

|

-0,1

|

-

|

|

Финансовый рычаг (леверидж)

|

1

|

0,8

|

0,8

|

0,9

|

-0,1

|

-

|

Коэффициент автономии, характеризующий долю собственных средств в общей стоимости имущества организации, за анализируемый период имеет тенденцию к снижению, что является негативным фактором и свидетельствует о снижении уровня финансовой устойчивости, но при этом показатель соответствует нормативному значению, то есть предприятие не находится в зависимости от внешних инвесторов. Так как значение данного показателя больше 0,5, то предприятие может покрыть все свои обязательства собственными средствами.

Коэффициент финансовой устойчивости, показывающий удельный вес тех источников финансирования, которые могут быть использованы длительное время, в период с 2012 по 2014 год остается неизменным и равным 0,7, что соответствует нормативному значению.

Коэффициент финансовой зависимости, который показывает долю заемных средств в общей стоимости имущества организации, в 2014 году, по сравнению с 2012 годом, увеличился на 0,2 пункта, что является отрицательной тенденцией, но несмотря на данное увеличение, показатель соответствует нормативному значению.

Величина коэффициента финансирования в 2012 и 2013 году больше единицы (то есть большая часть имущества предприятия сформирована за счет собственных средств), что несомненно является положительной тенденцией. В 2014 году данный показатель снизился на 0,8 пункта и стал равным 1. Коэффициент финансирования на протяжении всего анализируемого периода соответствует нормативному значению. Но снижение этого показателя может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

Значение коэффициента инвестирования на протяжении всего анализируемого периода больше нормативного значения, что является положительной тенденцией.

Коэффициент маневренности показывает долю собственных оборотных средств в собственном капитале. Снижение показателя в динамике говорит о снижении у предприятия возможностей для финансового маневрирования, данный показатель в 2012 и 2014 году ниже нормативного значения и равен 0,4, что является негативной тенденцией для предприятия.

Показатель коэффициента обеспеченности собственными оборотными средствами выше нормативного значения. Это свидетельствует о том, что у предприятия достаточно собственных средств для финансирования текущей деятельности.

Значение финансового рычага говорит о низкой степени риска и устойчивом финансовом положении компании.

Анализ финансовой устойчивости показал, что у предприятия достаточно собственных средств для финансирования текущей деятельности. Данный факт, несомненно, является положительной тенденцией.

С точки зрения внешних пользователей информации, таких как инвесторы, поставщики, налоговая система и кредиторы, предприятие обладает устойчивым финансовым положением.

С точки зрения конкурентов, высокая доля собственного капитала – гарантия того, что предприятие сможет успешно конкурировать в ценовой или ассортиментной политике (соответственно, разорить конкурента практически невозможно).

- Анализ ликвидности предприятия

Одним из показателей, характеризующих финансовое положение организации, является ее платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Выделяют ликвидность баланса и ликвидность организации.

Ликвидность баланса – это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Ликвидность баланса устанавливают на основе сопоставления итогов групп активов по степени ликвидности и пассива по источникам погашения. Анализ ликвидности баланса представлен в таблице 2.6.

Ликвидность организации — это более общее понятие, чем ликвидность баланса. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и организации зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот [16, с. 42].

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности с суммой обязательств по пассиву, сгруппированных по срокам погашения.

Пассивы баланса по степени срочности их погашения делятся на 4 группы:

П1: наиболее срочные обязательства (кредиторская задолженность);

П2: срочные пассивы (краткосрочные кредиты и займы);

П3: долгосрочные пассивы (долгосрочные обязательства);

П4: постоянные пассивы (собственный капитал) [16, с. 56].

Активы баланса по степени ликвидности делятся так же на 4 группы:

А1: абсолютно ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2: быстрореализуемые активы (дебиторская задолженность в течение 12 месяцев);

А3: среднереализуемые активы (запасы, долгосрочная дебиторская задолженность, прочие оборотные активы);

А4: труднореализуемые активы (внеоборотные активы) [16, с. 58].

Для определения ликвидности баланса сопоставляют итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдены следующие соотношения:

А1 П1; А2 П2; А3 П3; А4<П4.

Таблица 2.6 - Анализ ликвидности баланса, тыс. руб.

|

Активы по степени ликвидности

|

2012 год

|

2013

год

|

2014

год

|

Пассивы по сроку

погашения

|

2012 год

|

2013

год

|

2014

год

|

Платежный

излишек

(недостаток)

|

|

|

|

|

|

|

|

|

|

2012

|

2013

|

2014

|

|

Абсолютно ликвидные активы (А1)

|

3695

|

20997

|

8469

|

Наиболее срочные обязательства (П1)

|

3748

|

5009

|

25544

|

-53

|

15988

|

-17075

|

|

Быстрореализуемые активы (А2)

|

6836

|

16737

|

57946

|

Срочные пассивы (П2)

|

6300

|

27204

|

1703

|

536

|

-10467

|

56243

|

|

Среднереализуемые активы (А3)

|

26010

|

24044

|

26526

|

Долгосрочные обязательства (П3)

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Труднореализуемые активы (А4)

|

5153

|

18790

|

31920

|

Постоянные пассивы (П4)

|

31647

|

48355

|

67615

|

-26494

|

-29565

|

-35695

|

Анализ ликвидности баланса показал, что половина из 4 неравенств, характеризующих абсолютную ликвидность предприятия, не выполняются.

Невыполнение неравенства А1 П1 свидетельствует о неплатежеспособности организации на момент составления баланса. Данное неравенство выполняется только в 2012 году, в 2013 году наблюдается ухудшение показателей платежеспособности, то есть у предприятия не достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Выполнение неравенства А2 П2 говорит о том, что быстрореализуемые активы больше краткосрочных пассивов. Соответственно организация на анализируемый период времени является платежеспособной.

Неравенство А3 П3 выполняется, что является положительной тенденцией и свидетельствует о том, что при своевременном поступлении денежных средств от продаж и платежей организация является платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Неравенство A4<П4 так же выполняется, что свидетельствует о соблюдении минимального условия финансовой устойчивости организации на 01.01.2014 г.

Проводимый поданной схеме анализ ликвидности баланса является приближенным, для более детального анализа необходимо рассчитать финансовые коэффициенты (таблица 2.7).

Таблица 2.7 – Расчет коэффициентов ликвидности

|

Показатель

|

Норматив

|

2012 год

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

|

2013-2012

|

2014-2013

|

|

Коэффициент абсолютной ликвидности

|

0,2-0,5

|

1,14

|

0,38

|

0,93

|

-0,76

|

0,54

|

|

Коэффициент текущей ликвидности

|

1-2

|

1,90

|

1,57

|

1,26

|

-0,33

|

-0,30

|

|

Коэффициент быстрой ликвидности

|

0,7-1

|

1,34

|

0,51

|

1,04

|

-0,83

|

0,53

|

Вывод: Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя находится в пределах рекомендуемого значения.

Коэффициент текущей ликвидности - основной показатель платежеспособности предприятия. Данный коэффициент показывает, достаточность предприятия средств, которые могут быть использованы предприятием для погашения своих краткосрочных обязательств в течение года [15, с. 67].

Несмотря на то, что показатель за анализируемый период снизился, он находится в пределах рекомендуемых значений, что говорит о платежеспособности предприятия.

Коэффициент быстрой ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам.

Значение данного показателя снизилось с 1,34 до 1,04; Но находится в пределах рекомендуемых значений. То есть краткосрочные обязательства предприятия могут быть немедленно погашены за счет средств на счетах и поступлений по расчетам.

Анализ по данной схеме нельзя считать достаточно надежным показателем. Это связано с тем, что расчет основан на прогнозе изменения показателя текущей ликвидности всего по двум точкам – на начало и конец отчетного периода.

К причинам неплатежеспособности предприятия можно отнести:

- повышение себестоимости продукции;

- невыполнение плана прибыли и как результат – недостаток собственных источников самофинансирования предприятия.

Далее проведем анализ дебиторской и кредиторской задолженности.

Состав и динамику кредиторской задолженности исследуемой организации можно представить в таблице 2.8.

Таблица 2.8 – Состав и динамика дебиторской и кредиторской задолженности

|

Показатели

|

2013 год

|

2014 год

|

Отклонение, тыс. руб.

|

|

Кредиторская задолженность

|

|

Расчеты с поставщиками и подрядчиками

|

1201

|

8755

|

7554

|

|

Авансы полученные

|

2920

|

14677

|

11757

|

|

Расчеты по налогам и взносам

|

699

|

986

|

287

|

|

Кредиты

|

26889

|

30723

|

3834

|

|

Займы

|

310

|

980

|

670

|

|

Прочая

|

120

|

1796

|

1676

|

|

Итого:

|

32138

|

57916

|

25778

|

|

Дебиторская задолженность

|

|

Расчеты с покупателями и заказчиками

|

16737

|

57946

|

41209

|

|

Итого:

|

16737

|

57946

|

41209

|

|

Коэффициент оборачиваемости кредиторской задолженности

|

17,08

|

13,9

|

-3,18

|

|

Коэффициент оборачиваемости дебиторской задолженности

|

28,98

|

7,02

|

-21,96

|

|

Период оборачиваемости кредиторской задолженности, дни

|

21,4

|

26,3

|

4,9

|

|

Период оборачиваемости дебиторской задолженности, дни

|

12,6

|

52

|

39,4

|

Исходя из проанализированных данных, можно сделать вывод о том, что все показатели в отчетном периоде увеличились, по сравнению с предыдущим периодом. Наибольший рост наблюдается у показателя авансы полученные – на 11757 тыс. руб. Расчеты с поставщиками и подрядчиками увеличились на 7554 тыс. руб. Категория кредиты увеличилась на 3834 тыс. руб. Всего показатель кредиторской задолженности увеличился в 2013 году на 25778 тыс. руб.

Увеличение кредиторской задолженности увеличивает чистый денежный поток. Рост кредиторской задолженности говорит об увеличении полученных предприятием кредитов за купленный товар либо росте других статей кредиторской задолженности.

Дебиторская задолженность так же увеличилась на 41209 тыс. руб., что является негативным показателем для исследуемого предприятия. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Не существует четких нормативных значений для коэффициента оборачиваемости дебиторской задолженности, они варьируются зависимости от отрасли, но чем выше коэффициент, тем быстрее потребители погашают свои обязательства, что выгодно для предприятия. По данным проведенного анализа можно сделать вывод, что вышеуказанный коэффициент варьируется с 28,98 до 7,02, что означает снижение оборачиваемости дебиторской задолженности к 2014 году.

Коэффициент оборачиваемости кредиторской задолженности показывает скорость и интенсивность погашения обязательств предприятия перед заемщиками и характеризует количество оборотов погашения кредиторской задолженности за отчетный период, который как привило один год. Значение вышеуказанного коэффициента снизилось в 2014 году, по сравнению с 2011 годом с 17,08 до 13,90, что означает снижение интенсивности погашения обязательств предприятия перед заемщиками.

- Анализ деловой активности и рентабельности предприятия

Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои средства и как быстро средства предприятия превращаются в денежную наличность.

Коэффициенты оборачиваемости показывают сколько раз в год «оборачиваются» те или иные активы предприятия (таблица 2.9).

Коэффициент оборачиваемости активов представляет собой отношение выручки от проданной продукции ко всем активам предприятия. Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Нормативных значений коэффициента оборачиваемости активов нет, поэтому необходимо исследовать непосредственно динамику изменения данного показателя во времени для одного предприятия или отрасли.

Таблица 2.9 - Расчет деловой активности предприятия

|

Показатель

|

2012 год

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

2013-2012

|

2014-2013

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

Коэффициенты оборачиваемости, обороты

|

|

Коэффициент оборачиваемости активов

|

13,64

|

6,02

|

3,26

|

-7,62

|

-2,76

|

|

Коэффициент оборачиваемости оборотных активов

|

15,57

|

7,85

|

4,38

|

-5,79

|

-3,47

|

|

Коэффициент оборачиваемости общей суммы запасов

|

37,12

|

20,60

|

14,95

|

-16,52

|

-5,65

|

|

Коэффициент оборачиваемости производственных запасов

|

35,40

|

18,54

|

12,17

|

-16,86

|

-6,37

|

|

Коэффициент оборачиваемости заемного капитала

|

56,62

|

15,05

|

7,11

|

-41,57

|

-7,94

|

|

Период оборачиваемости, дни

|

|

Период оборачиваемости активов

|

26,8

|

60,6

|

112

|

33,8

|

51,4

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

Период оборачиваемости оборотных активов

|

23,4

|

46,5

|

83,3

|

23,1

|

36,8

|

|

Период оборачиваемости общей суммы запасов

|

9,8

|

17,7

|

24,4

|

7,9

|

6,7

|

|

Период оборачиваемости производственных запасов

|

10,3

|

19,7

|

30

|

9,4

|

10,3

|

|

Период оборачиваемости заемного капитала

|

6,4

|

24,3

|

51,3

|

17,9

|

27

|