Разработка программного модуля для проведения финансового анализа предприятия на базе 1С: Предприятие

МИНОБРНАУКИ РОССИИ

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Факультет информатики

Кафедра прикладной информатики

УДК 681.03

ДОПУСТИТЬ К ЗАЩИТЕ В ГАК

Зав. кафедрой, проф., д.т.н. ___________ С.П.Сущенко

«_____»__________2013 г.

БАКАЛАВРСКАЯ РАБОТА

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

по основной образовательной программе подготовки бакалавров

010400 – Прикладная математика и информатика

Москвина Татьяна Витальевна

Руководитель ВКР, доцент, к.э.н.

_______________Л.Д.Шапиро

подпись

«_____»___________ 2013 г.

Автор работы

студент группы № 1492

_____________ Т.В. Москвина

подпись

Электронная версия бакалаврской работы Администратор электронной

помещена в электронную библиотеку. библиотеки факультета

_____________ Е.Н.Якунина

подпись

Томск 2013

Реферат

Бакалаврская работа 48 с., 15 рис., 9 ист.

Ключевые слова: Бухгалтерский учет, Анализ финансового состояния предприятия, 1С:Предприятие, показатели финансовой математики.

Объекты исследования: 1С:Предприятие, показатели финансового анализа

Цель работы: разработать программный модуль для проведения финансового анализа предприятия на базе 1С: Предприятие.

Методы исследования: теоретическое исследование и практическая реализация.

Результат работы: в результате проделанной работы был разработан программный модуль, позволяющий производить финансовый анализ, основанный на данных бухгалтерского баланса (форма№1) и отчета о прибылях и убытках(форма№2).

Содержание.

Введение………………………………………………………………………………………..5

1.Теоретические основы финансового анализа………………………………………………6

1.1. Сущность и назначение финансового анализа…………………………………...6

1.2. Балансовый метод определения финансового состояния предприятия………...8

1.3. Показатели финансового состояния по МСФО…………………………………..9

1.3.1. Показатели платежеспособности………………………………………...9

1.3.2. Показатели ликвидности………………………………………………...10

1.3.3. Показатели рентабельности……………………………………………..12

1.3.4. Показатели деловой активности………………………………………...13

1.3.5. Показатели риска банкротства…………………………………………..14

1.4. Кредитная политика предприятия………………………………………………...15

1.4.1. Банковский кредит……………………...………………………………..15

1.4.2. Методы наращивания суммы долга………………..…………………...16

1.4.3 Ставки процента……………...…………………………………………...20

2. Выбор инструментария……………………………………………………………………...24

2.1. Существующее решение…………………………………….…………………….24

2.2. Описание системы 1С: предприятие……………………………………..……….25

2.3. Функциональные компоненты……………………………………………………25

2.4. Состав компонентов и объектов системы «1С:Предприятие»………………… 26

2.5. Объекты, используемые в программе……………….……………………………27

2.6. Встроенный язык системы 1С: Предприятие…………………………………….31

2.7. Описание встроенного языка системы 1С: Предприятие……………………….31

Заключение……………………………………………………………………………………...36

Список использованных источников………………………………………………………….37

Приложение А: руководство пользователя…………………………………………………...38

Приложение Б: руководство программиста…………………………………………………..42

Описание модуля……………………………………………………………………………….46

Введение.

В условиях рыночной экономики важно уметь оценить способность предприятия обеспечить бесперебойное производство продукции и реализацию. Для оценки проводят анализ финансового состояния предприятия. Финансовое состояние предприятия представляет собой совокупность показателей, отражающих его способность погасить свои долговые обязательства. Долговое обязательство — документ, оформленный в свободной форме и выдаваемый заёмщиком кредитору при получении кредита или займа. В долговом обязательстве указывается сумма кредита и срок его погашения. Согласно этому документу заёмщик обязуется возвратить кредит в установленный срок, а кредитор получает право взыскать его с заёмщика по истечении этого срока.

Наиболее важной задачей является поиск наиболее выгодного, сбалансированного состояния предприятия, так как недостаточная его финансовая устойчивость ведет к тому, что предприятие не может отвечать по своим долговым обязательствам, а излишняя устойчивость ведет большому количеству запасов и резервов, которые не работают на развитие предприятия.

Для оценки финансового состояния предприятия используются показатели финансового анализа (показатели ликвидности, платежеспособности, рентабельности, деловой активности и риска банкротства предприятия), которые формируются на базе данных Бухгалтерского баланса (Форма №1) и Отчета о прибылях и убытках (Форма №2).

На рынке программного обеспечения существуют современные продукты с уже встроенными модулями для проведения финансового анализа, но далеко не каждое предприятие располагает достаточными ресурсами для покупки, установки, администрирования, поддержки таких продуктов, а так же для обучения персонала использованию данных продуктов. Целью моей выпускной квалификационной работы является разработка программного модуля для проведения финансового анализа предприятия на платформе 1С: предприятие.

1. Теоретические основы финансового анализа

1.1. Сущность и назначение финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы. Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для:

- выявления изменений показателей финансового состояния;

- выявления факторов, влияющих на финансовое состояние предприятия;

- оценки количественных и качественных изменений финансового состояния;

- оценки финансового положения предприятия на определенную дату;

- определения тенденций изменения финансового состояния предприятия.

Результаты финансового анализа необходимы следующим группам потребителей:

- Менеджерам предприятий и, в первую очередь, финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является: оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов.

- Собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность и рентабельность предприятия, а также уровень экономического риска и возможность потери своих капиталов.

- Кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу.

- Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса. Информационной базой для проведения финансового анализа является, главным образом, бухгалтерская документация. В первую очередь это бухгалтерский баланс (ф.№1) и приложения к балансу: ф. № 2 - “Отчет о финансовых результатах и их использовании. Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

- Предварительную (общую) оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

- Анализ платежеспособности и финансовой устойчивости предприятия;

- Анализ кредитоспособности предприятия и ликвидности его баланса;

- Анализ финансовых результатов предприятия;

- Анализ оборачиваемости оборотных активов;

- Оценку потенциального банкротства.

1.2. Балансовый метод определения финансового состояния

Показательным и достаточно простым является балансовый метод определения финансового состояния предприятия на базе данных бухгалтерского баланса (ББ). Обозначим:

З = запасы (стр.210 ББ) + НДС по приобретенным ценностям (стр. 220 ББ);

ИФ1 = собственный капитал (стр.490 + стр.640 + стр.650 ББ) - внеоборотные активы

(стр. 190 ББ);

ИФ2 = ИФ1 + долгосрочные обязательства (стр.590 ББ);

ИФ3 = ИФ2 + краткосрочные обязательства (стр.610 ББ).

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. Финансовая устойчивость есть прогноз показателя платёжеспособности в длительном промежутке времени. В отличие от кредитоспособности является показателем, важным не внешним, а внутренним финансовым службам. Финансовая устойчивость и её оценка — часть финансового анализа в организации. Для того чтобы анализировать финансовую устойчивость предприятия, используются определенные показатели.

При сравнении величин запасов и источников их формирования выделяются четыре типа финансовой устойчивости.

1. Абсолютная финансовая устойчивость проявляется, когда

ЗИФ1.

2. Нормальная финансовая устойчивость, гарантирующая платежеспособность предприятия, выполняется при

ИФ1ЗИФ2

3. Неустойчивое финансовое состояние, когда уже нарушается платежеспособность, наблюдается в случае

. ИФ2ЗИФ3.

4. Кризисное финансовое состояние или грань банкротства

З ИФ3.

1.3. Показатели финансового состояния по МСФО.

На основе данных баланса предприятия (форма №1) проводится анализ финансового состояния предприятия по группам показателей, которые рекомендованы Международными Стандартами Финансовой Отчетности (МСФО):

I группа – платежеспособность;

II группа – ликвидность;

III группа – рентабельность;

IV группа – деловая активность;

V группа – риск банкротства.

Финансовое состояние предприятия проявляется четче и нагляднее, когда информация о нем представлена в динамике, то есть сравниваются результаты на начало и конец отчетного периода.

1.3.1.Платежеспособность.

Возможность предприятия отвечать по своим долгосрочным обязательствам называется платежеспособностью. При этом предприятие не применяет процесс ликвидации долгосрочных активов. Платежеспособность характеризуют 3 показателя.

- Debt Ratio to Assets Ratio (DAR) – соотношение суммарных обязательств предприятия к его суммарным активам.

Показатель DAR указывает, на какую долю активы предприятия финансируются заемным капиталом. Чем меньше величина DAR, тем меньше долгов перед кредиторами у предприятия.

- Debt to Equity Ratio (DER) – соотношение заемных и собственных средств предприятия.

Показатель DER характеризует степень финансовой зависимости предприятия, и чем он меньше, тем выше платежеспособность предприятия.

3) Times Interest Earned Ratio (TIE) – коэффициент покрытия процентов по кредитам.

Коэффициент TIE показывает, сколько раз сумма процентов по кредитам содержится в созданной за отчетный период операционной прибыли, и чем больше TIE, тем выше способность предприятия регулярно выплачивать проценты по кредитам.

1.3.2. Ликвидность.

Ликвидность— экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

В отношении денег ликвидность - возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной. Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товаров и сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

В целом, показатели ликвидности характеризуют достаточность оборотных средств (или недостаточность) для покрытия своих долгов.

- Carrent Ratio (CR) – общий коэффициент покрытия текущих обязательств (или индекс ликвидности).

Коэффициент CR характеризует достаточность оборотных средств (в виде запасов, дебиторской задолженности, денежных средств, финансовых вложений) и способность предприятия платить по краткосрочным обязательствам. Объем оборотных средств считается достаточным при CR 2.

- Quick Ratio (QR) – коэффициент покрытия обязательств (или быстрый индекс ликвидности.

Коэффициент QR оценивает способность предприятия платить по обязательствам без учета стоимости запасов. Состояние ликвидности считается хорошим при QR 0,7.

3) Absolute Ratio (AR) – коэффициент абсолютной ликвидности.

При AR 0,2 предприятие обладает необходимым объемом денежных средств и ценных бумаг для срочных платежей.

4) Net Working Capital (NWС) – чистый рабочий капитал.

Чем больше размер NWС, тем лучше финансовое состояние предприятия.

1.3.3. Рентабельность.

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают процентах.

Финансовое состояние предприятия улучшается при росте любого из перечисленных ниже показателей рентабельности.

1) Return on Total Assets (ROA) – рентабельность активов.

где - ставка налога на доходы и финансовую прибыль юридического лица.

2) Return on Owners Equity (ROE) – рентабельность собственного капитала (акционерный капитал плюс нераспределенная прибыль).

3) Return on Invested Capital (ROIC) – рентабельность суммарного инвестиционного капитала (или рентабельность проекта), показывает способность предприятия создавать прибыль без учета способа его финансирования.

4) Gross Profit Margin (GPM) – рентабельность по обычным видам деятельности, зависит от объема продаж готовой продукции (работ, услуг).

1.3.4. Деловая активность.

Набор показателей деловой активности характеризует «добросовестность » покупателей в части оплаты за купленную ими продукцию, работы, услуги.

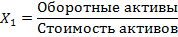

1) Receivables Turnover (RT) – коэффициент оборачиваемости оборотных средств по счетам дебиторов.

Коэффициент RT оценивает объем и скорость платежей дебиторами. Чем он больше, тем аккуратнее и своевременнее оплачивается покупателем отгруженная ему продукция, выполненные работы и услуги.

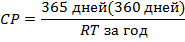

2) Average Collection Period (CP) – срок погашения дебиторской задолженности в днях.

В случае проведения расчета за период менее одного года значение выручки (нетто) по обычным видам деятельности в составе RT необходимо умножить на коэффициент, соответственно: для одного месяца – 12, квартала – 4, полугодия – 2. При этом используется среднее значение дебиторской задолженности за расчетный период.

Чем меньше CP, тем быстрее оплачивает покупатель выставленные продавцом счета, и, следовательно, повышается ликвидность оборотных средств.

1.3.5. Риск банкротства.

Проверку устойчивости финансового состояния предприятия можно провести с помощью оценки риска его банкротства. Такую оценку возможно провести несколькими способами.

1). Наиболее распространенным является, предложенный в 1968 г. Э. Альтманом показатель кредитоспособности (Z- показатель Альтмана), построенный с помощью мультипликативного дискриминантного анализа.

Общий показатель Z = 1,2 x1 + 1,4 x2 + 1,3 x3 + 0,6 x4 + x5 ,

Рекомендуемый для ЗАО Z = 0,7 x1 + 0,8 x2 + 1,1 x3 + 0,6 x4 + x5 , где

Градация Z – показателей Альтмана:

для общего показателя для ЗАО

1) вероятность банкротства предприятия очень высокая Z < 1,81 Z < 1,22

2) вероятность банкротства предприятия существует Z < 2,657 Z < 2,89

3) финансовое положение предприятия хорошее Z > 2,657

4) предприятие работает успешно Z > 2,99 Z > 2,90

1.4. Кредитная политика предприятия.

После проведения анализа финансового состояния предприятия, на основе полученных показателей руководству предприятия легче правильно разработать кредитную политику.

1.4.1. Банковский кредит.

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны — определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Осуществляется в форме выдачи ссуд, учёта векселей и других формах.

Классификация банковских кредитов:

1. По сроку погашения

2. По способу погашения

3. По способу взимания ссудного процента

4. По наличию обеспечения

5. По целевому назначению

6. По форме предоставления кредита

7. По технике предоставления кредита

8. По способу предоставления кредита

9. По категориям потенциальных заёмщиков

Банковские кредиты подразделяются на активные и пассивные. В первом случае банк выдает кредит, то есть выступает кредитором, во втором берёт кредит, то есть является заёмщиком. Банк может входить в кредитные отношения (брать или давать кредиты) и с другими банками (иными кредитными организациями), включая Центральный банк Российской Федерации, выполняя в зависимости от ситуации активную или пассивную функцию. Такие отношения называются межбанковским кредитованием. Что касается кредитования предприятий, организаций, учреждений и физических лиц (нефинансовый сектор экономики), то кредитные отношения банка с ними имеют другой характер — он практически всегда является кредитором.

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

1.4.2 Методы наращивания суммы долга

В зависимости от полученных в ходе анализа финансового состояния показателей необходимо принять кредитную политику, в том числе выбрать метод, по которому будут начисляться проценты по кредиту.

- Наращивание суммы долга по формуле простых процентов

- - T – число полных лет действия финансовой сделки;

- - S0 – начальная сумма долга;

- - r- годовая процентная ставка; const на весь период действия финансовой сделки tj = 1,2,…T лет.

Этот метод применяется в двух случаях:

1) при осуществлении краткосрочных финансовых сделок, когда год;

2) когда сумма процентов не присоединятся к сумме долга, а периодически выплачивается кредитору.

1) Расчету подлежит конечная сумма долга ST , которая должна вернуться к кредитору.

, и

.

Если срок действия финансовой сделки tj<1 года, а процентная ставка r задана с годовым периодом начисления, то расчет суммы долга ST ведется по следующей формуле простых процентов:

, где

t – количество дней действия финансовой сделки, причем дата начала и дата окончания сделки считаются как один день.

Календарная длина года в 365 дней может быть заменена его условной длительностью - 360 дней.

2) Используется для расчета суммы S0, которую следует отдать в долг, чтобы при годовой процентной ставке r к концу срока действия финансовой сделки tj<1 года получить запланированную сумму ST.

Исходными данными являются:

t –число дней действия финансовой сделки;

ST - конечная сумма долга;

r- годовая процентная ставка.

S0=.

Здесь величина называется дисконтом, а процесс расчета – математическим дисконтированием результатов по простым ставкам. Формула расчета имеет вид:

.

При работе с векселями говорят о банковском дисконтировании, это когда банк покупает у владельца вексель достоинством ST за t дней до наступления срока платежа по векселю. Банк приобретает вексель по цене S0ST, т.е. приобретает с дисконтом (или с прибылью для себя)

.

Владелец векселя взамен получает деньги в сумме

.

3) В случае, когда процентные ставки (r,d) или длительность действия финансовой сделки (t) в явном виде не указаны, возникает необходимость их определения исходя из знания стоимостей сделки - S0, ST.

Выбор вида процентной ставки (r или d) влияет на результат финансовых операций.

- Наращивание суммы долга по формуле сложных процентов

При долгосрочных финансовых операциях tj = 1,2,…T полных лет начисленные процентные деньги не выплачивают кредитору, а, как правило, присоединяют к начальной сумме долга S0 . Этот процесс называется капитализацией процентов. База под начисление процентов при этом растет, и для расчета конечной суммы долга ST , которая должна вернуться к кредитору, применяется формула сложных процентов.

- Если процентные деньги капитализируются один раз в год, то конечная сумма долга ST через T лет составит:

, где

- r = const на весь период действия финансовой сделки tj = 1,2,…T лет.

- Если финансовый рынок требует применения «плавающих» годовых процентных ставок rj=(r1, r2 rn), то формула сложных процентов преобразуется и применяется в следующем виде:

, где

Tj= (T1, T2, Tn) – число полных лет, в течение которых «работают» соответствующие процентные ставки.

3. Наращивание суммы долга по комбинированной формуле простых и сложных процентов

Комбинированная формула применяется в случае, когда финансовая сделка длится не полное число лет, т.е.лет, и на весь период ее действия установлена единая годовая процентная ставка r = const. В этом случае за целое число лет Т действия финансовой сделки начисление конечной суммы долга осуществляется по формуле сложных процентов, а за оставшиеся t- месяцев последнего года расчет идет по формуле простых процентов.

Вывод.

Применение различных систем расчета дает разные результаты по финансовой сделке, следовательно, можно выбирать систему расчета. И этот выбор определяется состоянием экономического объекта.

1.4.3 Ставки процента

1)Номинальная ставка процента

В современных условиях работы финансового рынка процентные деньги капитализируются не один раз в год, а чаще - один раз в месяц, квартал, полгода. При этом мы знаем:

r- годовая процентная ставка;

m – число периодов начисления за год суммы процентов, m = (12, 4, 2).

Тогда, каждый раз начисление суммы процентов ведется по ставке ,

а сама ставка r в этом случае называется номинальной процентной ставкой.

1. Исходными данными являются:

- T – число полных лет действия финансовой сделки;

- S0 – начальная сумма долга;

- r = const на весь период действия финансовой сделки;

- m – число периодов начисления за год суммы процентов.

Расчету подлежит конечная сумма долга ST по номинальной процентной ставке.

, где

- общее число раз начисления суммы процентов за весь период действия финансовой сделки в Т лет.

2. Финансовая сделка длится не полное число лет, лет, и на весь период ее действия установлена номинальная годовая процентная ставка r = const. Расчет конечной суммы долга ST осуществляется по комбинированной формуле простых и сложных процентов следующего вида:

, где

Tп - число полных лет действия финансовой сделки;

- общее число раз начисления суммы процентов (или общее число периодов начисления);

- дробная часть периода действия финансовой сделки.

2)Эффективная ставка процента

Расчет наращивания суммы долга можно вести и на базе эффективной годовой процентной ставки re. Эта ставка является одним из основных инструментов финансового анализа. Она позволяет сравнивать между собой финансовые сделки, построенные по различным схемам. И чем выше, при прочих равных условиях, эффективная ставка процента, тем выгоднее сделка для кредитора.

Эффективная ставка процента это - такая годовая ставка, встроенная в формулу сложных процентов, которая дает такой же финансовый результат, что и любая другая схема начисления.

Рассмотрим варианты применения re по основным схемам начисления при условии, что финансовая сделка длится T полных лет. При этом сравнивать будем только коэффициенты корректировки начальной суммы долга на базе годовой процентной ставки r (или d).

- Если капитализация суммы процентов происходит 1 раз в год, то для схемы расчета по формуле простых процентов имеем:

откуда

.

- Если схема расчета идет по формуле математического дисконтирования результатов, то имеем:

=, откуда

.

- Если капитализация суммы процентов происходит m раз в год, то для схемы расчета по формуле сложных процентов имеем:

=, откуда

- Если известны число лет действия финансовой сделки T, начальная сумме долга S0, конечная сумма долга ST, то:

, откуда

Аналогично рассмотренным вариантам можно провести сравнение и по другим схемам начисления суммы долга финансовой сделки, и определить саму эффективную годовую процентную ставку re.

Выводы:

1)Замена в финансовой сделке номинальной ставки (r, d) на эффективную ставку re.не приводит к изменению финансовых обязательств сторон.

2)При фиксированной номинальной ставке (r, d) эффективная ставка re:

- выше при начислениях под простые проценты, чем под сложные, если года;

- ниже при начислениях под простые проценты, чем под сложные, если года;

- при Т=1 год эффективная годовая процентная ставка не зависит от схемы начисления.

2. Выбор инструментария.

2.1. Существующее решение.

Для проведения анализа финансовой деятельности существует программное решение 1С:Консолидация 8. Данное решение обладает следующими возможностями: