Статистическая оценка класса заемщика В деятельности коммерческого банка (на примере ОАО «газпромбанк»)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Кубанский государственный университет»

(ФГБОУ ВПО «КубГУ»)

Кафедра экономического анализа, статистики и финансов

ДОПУСТИТЬ К ЗАЩИТЕ В ГАК

Заведующий кафедрой

Д-р экон. наук, профессор

_______ А.В. Пенюгалова

________________ 2014 г.

Выпускная квалификационная РАБОТА

бакалавра

СТАТИСТИЧЕСКАЯ оценкА кЛАССА заемщика В ДЕЯТЕЛЬНОСТИкоммерческого банка (на примере ОАо «газпромбанк»)

Работу выполнила: ______________ Воробьева А. А.

Факультет экономический

Направление статистика

Научный руководитель:

Канд. экон. наук, доцент ______________ О.М. Ермоленко

Нормоконтролер: ______________ А.В.Манчурян

Краснодар 2014

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ..………………………………………………………………………..

|

3

|

|

1 Теоретические основы оценки кредитоспособности заемщика банка………..

|

5

|

|

1.1 Определение кредитоспособности заемщика и его оценка………..........

|

5

|

|

1.2 Критерии, факторы и информационная база оценки кредитоспособности…………………………………………………………………

|

10

|

|

1.3 Методика оценки кредитоспособности физических лиц………………..

|

15

|

|

2 Система оценки кредитоспособности клиентов ОАО «Газпромбанк»…

|

32

|

|

2.1Финансово-экономическая характеристика ОАО «Газпромбанк»……..

|

32

|

|

2.2 Статистический анализ кредитования для оценки кредитоспособности клиента Банка – физического лица……………………………………..

|

38

|

|

2.3 Анализ кредитного рынка задолженностей и объемов кредитования ОАО «Газпромбанк»………………………………………………………

|

46

|

|

3 Проблемы и перспективы развития системы оценки кредитоспособности физического лица……………………………………………………………….

|

57

|

|

3.1 Проблемы развития системы оценки кредитоспособности физических лиц………………………………………………………………….

|

57

|

|

3.2 Рекомендации по совершенствованию системы оценки кредитоспособности физических лиц………………………………………………

|

60

|

|

ЗАКЛЮЧЕНИЕ……………………………………………………………………

|

68

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………….…..

|

72

|

|

ПРИЛОЖЕНИЯ…….………………………………………………….….….……

|

76

|

ВВЕДЕНИЕ

Коммерческий банк в современной России становится основным элементом банковской системы. Именно поэтому развитие данного направления должно быть приоритетным, потому что действие кредитно-финансового механизма и определяет уровень развития экономики страны в целом. Внедрение в банковскую практику оценки кредитоспособности вызвано, прежде всего, переходом к кредитованию полной потребности заемщика в дополнительных денежных средствах, необходимостью экономического обоснования условий кредитования, отражаемых в кредитном договоре, развитием и расширением кредитования. Все это требует комплексного подхода к каждому отдельно взятому субъекту кредитования.

Эффективная организация процесса оценки кредитоспособности позволяет, во-первых, снизить уровень кредитных рисков банка, а во-вторых, создать необходимые условия для качественного обслуживания клиентов банка, предъявляющих спрос на кредитные продукты.

Финансовая устойчивость банка должна быть обеспечена квалифицированным выбором партнеров на внутреннем и внешнем рынках. Важнейшим средством такого выбора является экономический анализ деятельности клиента. Анализ кредитоспособности потенциальных заёмщиков является одной из наиболее сложных и ответственных задач в деятельности коммерческого банка.

Актуальность проблемы точного определения кредитоспособности обусловливается также повышенным вниманием надзорных органов к оценке кредитных рисков банками.

Цель работы – раскрытие понятия кредитоспособности и сущности анализа данной экономической категории на примере ОАО «Газпромбанк», разработка рекомендаций, направленных на улучшение и совершенствование системы оценки кредитоспособности заемщиков, тем самым снизив риски.

Цель данной выпускной квалификационной работы конкретизирует следующие задачи:

- изучить теоретико-методологическую основу кредитоспособности заемщиков;

- анализ экономической деятельности ОАО «Газпромбанк»;

- проанализировать показатели кредитоспособности заемщиков;

- оценить кредитоспособность заемщика;

- разработать и предложить мероприятия, направленные на развитие и совершенствование системы оценки кредитоспособности заемщиков.

Объектом исследования является открытое акционерное общество «Газпромбанк». В настоящее время это один из крупнейших банков России.

В качестве предмета исследования в работе выступает методика оценки кредитоспособности заемщиков – физических лиц, применяемая ОАО «Газпромбанк».

Теоретической основой данной работы являются труды современных отечественных экономистов по изучаемым вопросам, таких как Белоглазова Г.Н., Бочарова И.В., Валенцева Н.И., Василенко Н.К., Вешкин Ю.Г., Волков А.А., Ендовицкий Д.А., Ермаков С.Л., Жарковская Е.П., Жуков Е.Ф., Журавлева Н.В., Иванов В.В., Ильина Л.В., Казакова И.И., Калиева Г.Т., КалимуллинаФ.Ф., Ковалев П.П., Корниенко С.Л., Кравцова Г.И., Кроливецкая Л.П., Лаврушин О.И., Мамонова И.Д.,Москвин В.А., Печникова А.В., Рязанцева М.В., Соколов Б.И., Тавасиев А.М., ШереметА.Д.,Щербакова Г.Н., Юденков Ю.Н.,и др., нормативно-правовые акты, материалы периодической печати, а так же ресурсы официальных сайтов сети Интернет, учебные и методические пособия по банковскому делу. А также внесли основополагающий вклад такие зарубежные ученые — экономисты, как Ван-Хуз Д.Д., Долан Э. Дж., Линдсей Е. Д., Гапенски Л., Миллер Р.Л., Р.С. Хиггинс и другие.

- Теоретические основы оценки кредитоспособности заемщика банка

- Понятие и критерии кредитоспособности заемщика

Особенности развития банковской системы, в частности российской, имеют большое значение для понимания эволюции формирования понятия «кредитоспособность», раскрытия экономического смысла, вкладываемого в данное понятие.

В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть коммерческих банков, осуществляющих комплексное кредитно-расчетное и кассовое обслуживание предприятий независимо от их организационно правовой формы.

При командно-административной экономике практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд.

При рассмотрении заявлений на получение ссуд коммерческие банки устанавливают способность предприятий (юридических лиц) и отдельных граждан (физических лиц) эффективно использовать и своевременно возвращать полученные средства (кредитоспособность) для того чтобы повысить ликвидность банка и снизить риск ликвидности.

Под риском ликвидности подразумевается риск возникновения ситуации, когда Банк будет не в состоянии осуществлять платежи по своим обязательствам или текущие платежи по поручению клиентов без реструктуризации активов. Анализ риска ликвидности охватывает все операции Банка и позволяет определить возможные периоды и причины дефицита ликвидности.

После того, как банк определил свою политику в области кредита, он должен предусмотреть систему ее надлежащей реализации. Основой последней является оценка кредитоспособности предприятий и организаций. При этом кредитоспособность как метод управления кредитом знаменует собой экономический подход к процессу организации кредитования. Необходимость такого подхода к кредитованию обусловлена целым рядом экономических предпосылок. Прежде всего, это изменение субъектов кредитных отношений, появление и развитие кооперативных и акционерных предприятий, арендных коллективов, которые, будучи контрагентами банка и субъектами кредитных отношений, наделяются правом выбора кредитующего банка. Реализация этих процессов углубляет экономическую самостоятельность производителей, повышает требования к эффективному ведению деятельности и рациональному использованию заемных средств.

Так, например, профессор О.И. Лаврушин в различных своих учебных изданиях полагает, что кредитоспособность клиента коммерческого банка – это способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Кредитоспособность заемщика, пишет он, представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и платности, или, другими словами, способность к совершению кредитной сделки. Т.М. Костерина солидарна с мнением этого автора по данному определению [36].

Подобное толкование термина и его сути приводят также ряд авторов. А.М. Тавасиев: «Кредитоспособность – это способность и готовность лица своевременно и в полном объеме погасить свои кредитные долги (основную сумму долга и проценты)» [42]. С.Л. Ермаков: «Под кредитоспособностью стоит понимать способность и возможность заемщика погашать ссуды (в том числе ранее выданные) банку» [21]. По мнению В.В. Иванова под кредитоспособностью заемщика понимают способность своевременно и полностью погасить кредитное обязательство: а именно оплатить товар или возвратить сумму кредита с процентами [26]. Н.В. Журавлева имеет следующую точку зрения: «Кредитоспособность – возможность погасить кредиторскую задолженность».

Другое мнение по поводу понятия кредитоспособности высказывает А.В. Печникова: «Кредитоспособность есть качественная характеристика заемщика, необходимая для решения вопроса о возможности и условиях его кредитования, закрепляемых в кредитном договоре. Итак, кредитоспособность – это совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определяемая способностью заемщика возвратить кредит в срок и в полной сумме» [39].

Несколько иное понимание кредитоспособности дает Г.И. Кравцова [32]. Она считает, что это прогнозная, перспективная платежеспособность кредитополучателя, оценка которой должна охватывать предполагаемый период пользования кредитом.

Под кредитоспособностью клиента банка М.В. Рязанцева подразумевает наличие у него предпосылок для получения кредита и способность возвратить его в срок [40].

Таким образом, анализ различных суждений позволяет сделать вывод, что кредитоспособность – это оценка финансового и нефинансового состояние заемщика, позволяющее ему для совершения кредитной сделки дать банку гарантии о способности полностью и своевременно погасить кредит.

Определение кредитоспособности нужно с позиции характеристики финансового положения партнера для заключения договоров и выполнения работ и оказания услуг, а также предоставления коммерческого кредита. Следовательно, кредитоспособность – это совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определяемая способностью заемщика возвратить кредит в срок и в полной сумме.

Кредитоспособность связана с таким понятием как платежеспособность. Кредитоспособность заемщика в отличие от платежеспособности не фиксирует неплатежи за истекший период или какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу.

Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, а баланс ликвидный и достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Платежеспособным можно считать предприятие, у которого сумма оборотных средств значительно превышает размер задолженности. Тем самым рассмотрим отличия понятий кредитоспособности и платежеспособности в таблице 1.

Таблица 1 – Отличия понятий кредитоспособности и платежеспособности

|

Кредитоспособность

|

Платежеспособность

|

|

Понятие более узкое, в отличие от платежеспособности

|

Понятие, вмещающее в себя понятие кредитоспособности.

|

|

Прогнозирует платежеспособность предприятия на срок кредита

|

Фиксирует неплатежи за истекший период или какую-либо другую дату.

|

|

Характеризует возможность погашения части общей задолженности, а именно ссудной задолженности

|

Характеризует способность и возможность погасить все виды задолженности.

|

|

Источники погашения:

- Выручка от реализации продукции;

- Выручка от реализации имущества принятого банком в залог по ссуде;

- Гарантия другого банка или предприятия;

- Страховое возмещение.

|

Источники погашения:

- Выручка от реализации продукции;

- Выручка от реализации имущества предприятия.

|

На основе сравнительной характеристики, представленной в таблице 1, следует, что понятие платежеспособности имеет более широкий смысл в то время, как понятие кредитоспособности имеет более узкую направленность.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента, от которой банкиры должны отталкиваться при оценке кредитоспособности клиента.

Рассмотрим критерии кредитоспособности клиента:

1) Характер клиента - это репутация клиента, она складывается из длительности функционирования клиента в данной сфере бизнеса, его кредитная история; репутация его партнеров в деловом мире;

2) Способность заимствовать средства - это наличие у клиента права на подачу заявки на кредит, правоведения от клиента переговоров, право подписи кредитных документов;

3) Возможность заработать средства в ходе текущей производственной деятельности;

4) Капитал клиента. При оценке капитала клиента следует обратить внимание на два основных момента:

- остаточность капитала, который оценивается на основе коэффициентов;

- степень вложения капитала клиента в кредитуемую операцию.

5) Обеспеченность ссуды. Под обеспеченностью кредита понимается стоимость активов заемщика и конкретной величиной источника погашения долга (залог, банковская гарантия, поручительство и др.).

6) Условия, в которых совершается кредитная операция. Следует обратить внимание:

- на прогноз экономической ситуации в стране, регионе деятельности заемщика, отрасли кредитуемой операции;

- на учет политических факторов.

7) Осуществление контроля.

Под контролем здесь понимается наличие законодательных и нормативных основ для осуществления клиентом кредитуемых мероприятий. Исходя из этих критериев, существуют определенные способы определения кредитоспособности, которые будут рассмотрены далее.

Оптимальным способом минимизации кредитного риска коммерческим банком на стадии принятия решения о выдаче ссуды является проведение комплексною анализа финансового состояния потенциального заемщика, а также детальное изучение факторов, способных повлечь за собой невыполнение им своих кредитных обязательств.

. Принимая решение о выдаче кредита конкретному заемщику, банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах. Наиболее эффективным способом такою анализа является комплексная оценка кредитоспособности.

1.2 Критерии, факторы и информационная база оценки кредитоспособности

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашенные ссуды в обусловленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявки и необходимых документов должен тщательно изучить факторы, которые могут повлечь за собой непогашение ссуд, т.е. осуществить оценку кредитоспособности заемщика.

Основная цель оценки кредитоспособности – определить способность заемщика вернуть запрашиваемую ссуду и на основе этого формализовать в кредитном договоре условия ее предоставления. Коммерческий банк в каждом конкретном случае определяет степень риска, который он готов взять на себя, и размер кредита, возможность его предоставления в данных обстоятельствах.

В процессе оценки кредитоспособности заемщика выясняются его дееспособность, репутация, наличие капитала (владение активами), т.е. обеспеченность ссуд, состояние экономической конъюнктуры.

Кредитная деятельность российских банков наряду с другими обстоятельствами осложняется отсутствием у большинства из них отработанной методики оценки кредитоспособности, недостаточностью информационной базы для полноценного анализа финансового состояния клиентов. Большинство средних и мелких банков вообще не имеет должного аналитического аппарата и не поддерживает связь со специальными информационными, аналитическими и консультационными службами, сведения которых могут помочь более точно оценивать кредитоспособности заемщиков.

Источниками информации при оценке кредитоспособности клиента являются собеседование с заявителем на ссуду, собственная база данных, внешние источники, инспекция на месте, анализ финансовых отчетов, бюро кредитных историй.

При собеседовании с заявителем банк выясняет причины обращения за ссудой, определяет, отвечает ли заявка на кредит требованиям банка, вытекающим из его ссудной политики. В процессе беседы банк может получить информацию о честности и возможностях подателя заявки, о том, потребуется ли обеспечение кредита, об истории и росте предприятия, конкурентных позициях, планах на будущее и т.д. В некоторых случаях банк может запросить у заявителя дополнительную информацию.

Банк может почерпнуть необходимую информацию о кредитоспособности клиента из картотеки на всех вкладчиков и заемщиков, если такая картотека ведется, а также использовать информацию из паспортов хозорганов, получаемую из официальных источников. Информация о кредитоспособности клиента может быть проверена по каналам внешних источников информации.

Отсутствие комплексного подхода в данной области не очень удачно компенсируется поиском отдельных характеристик, свидетельствовавших, по мнению специалистов того времени, о действительном уровне кредитоспособности. Выявление таких критериев позволяет понять, какой смысл вкладывали наши предшественники в понятие кредитоспособности, что является особенно актуальным сегодня, когда современное отечественное банковское сообщество также не отличается использованием комплексного, всеобъемлющего подхода к вопросам оценки кредитоспособности.

Оценить перспективы изменений всех факторов, причин и обстоятельств, которые будут определять кредитоспособность заемщика в будущем, еще сложнее. Способность заемщика погасить кредит имеет реальное значение для кредитора лишь в том случае, если она относится к будущему периоду, является прогнозом такой способности, причем прогнозом достаточно обоснованным и правдоподобным.

Между тем все показатели кредитоспособности [31], применяемые на практике, обращены в прошлое, так как рассчитываются по данным за истекший период или периоды, к тому же это обычно данные об остатках («запасах») на отчетную дату, а не более точные данные об оборотах («потоках») за определенный период. Все это свидетельствует о том, что все показатели кредитоспособности имеют в некотором роде ограниченное значение.

Дополнительные сложности в определении кредитоспособности возникают в связи с существованием таких ее факторов, измерить и оценить значение которых в цифрах невозможно. Это касается в первую очередь морального облика потенциального заемщика, его репутации, кредитной истории и т.д. Соответствующие выводы никогда не могут быть признаны неопровержимыми.

При оценке кредитоспособности клиента, как правило, принимают во внимание такие факторы [14]:

- правоспособность и дееспособность заемщика для совершения кредитной сделки;

- его моральный облик, репутация заемщика;

- умение, т.е. желание, соединенное с возможностью оправдать оказанное доверие;

- наличие обеспечительного материала кредита;

- способность получать доход и исправно выполнять принятый на себя долг.

Предварительный анализ потенциальной возможности возврата банковских ссуд основывается на изучении личных качеств первых лиц, а также ликвидности и платежеспособности предприятий. Это значит, что в основе анализа возвратности ссуд находятся психологические и экономические факторы[7].

Личные качества руководителя включают порядочность, возраст, состояние здоровья, наличие правопреемника и профессиональный опыт. Порядочность – главное качество, лежащее в основе эффективности предпринимательства и кредитно-расчетных отношений с банком. Основной критерий порядочности – многолетние традиции, которые определяют авторитет фирмы и ее руководителей на товарных рынках. Порядочность является гарантией того, что клиент примет все необходимые меры для своевременного возврата предоставленных средств и уплаты процентных денег. При сомнениях относительно порядочности первого должностного лица банки воздерживаются от предоставления ссуд. Поэтому они предпочитают кредитовать фирмы, владельцы и руководители которых происходят из семей, длительное время проживающих в данной местности, имеющих родовые дома и другую недвижимость и зарекомендовавших себя как честных людей, обладающих необходимым авторитетом для ведения коммерческих дел.

В процессе управления кредитным риском коммерческие банки используют совокупность критериев и показателей, рассмотрение и анализ которых позволяют сделать вывод об уровне кредитоспособности заемщика[16]. Конкретный набор показателей, характеризующих деятельность предприятия в разных банках, неодинаков и видоизменяется в процессе развития кредитных отношений.

Одним из самых важных критериев оценки кредитоспособности физических лиц является коэффициент платежеспособности (нагрузки) заемщика, для определения которого рекомендуется изучить как месячные доходы, так и месячные расходы Заемщика. К основным статьям расходов Заемщика можно отнести выплаты подоходного и других налогов, алименты, ежемесячные платежи по ранее полученным кредитам и товарам, купленным в рассрочку, выплаты по страхованию жизни имущества, коммунальные платежи и тд. К доходам же относят доходы от заработной платы, доходы от сбережений и ценных бумаг и другие доходы.

Анализа платежеспособности клиента состоит в совместном с ним определении наиболее рациональных условий предоставления кредита в части его размера, сроков, организации погашения кредита. Аналогичным порядком проводится анализ платежеспособности Поручителя Заемщика.

Критерии и показатели оценки кредитоспособности заемщика во многом определяются экономическими особенностями развития общества. Формирование товарно-денежных отношений, развитие предпринимательства и частного сектора, эволюция форм и видов кредита, государственная политика в области кредита выступают ключевыми факторами для поиска актуальных показателей кредитоспособности. Уровень развития банковского дела и сложившаяся культура кредитования также накладывают своеобразный отпечаток на процесс анализа кредитоспособности. Критерии, которые в настоящее время свидетельствуют о кредитоспособности предприятия, завтра могут не приниматься во внимание. Сегодняшний тип заемщика, пользующийся уважением и расположением банковского общества, завтра может перестать считаться таковым.

Оценка кредитоспособности предполагает использование, прежде всего, показателей, характеризующих деятельность заемщика с точки зрения возможности погашения ссудной задолженности. Однако такие показатели при всей своей важности имеют некоторые ограничения [45]. Это обусловлено тем, что:

- во-первых, многие показатели, характеризуют финансовое положение заемщика в прошлом, так как рассчитываются они по данным за истекший период; прогноз же кредитоспособности на перспективу основывается на оценке возможностей погашения ссуд в будущем;

- во-вторых, такие показатели рассчитываются на основании данных об остатках на отчетные даты, а не на основе данных об оборотах за определенный период, в то время как данные об оборотах полнее характеризуют возможности погашения ссуд.

Таким образом, кредитоспособность клиента банка характеризуется его репутацией, кредитной историей, аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из разных источников. При этом банк может использовать необходимую информацию о потенциальном заемщике, анализируя собственную база данных, внешние источники, финансовые отчеты [43]. Адекватно оцененная информация и рассчитанные факторы и показатели риска позволят банку принять верное решение в отношении совершения кредитной сделки.

1.3 Методика оценки кредитоспособности физических лиц

Существует множество рейтинговых методик оценки кредитоспособности заемщика, набор используемых в них коэффициентов может быть различен. В основе почти каждой методики лежит расчет коэффициентов абсолютной и текущей ликвидности и покрытия, платежеспособности, рентабельности, но при этом они имеют разные веса. В итоге при оценке разными методиками одного и того же предприятия могут получиться различные данные.

Набор дополнительных показателей может пересматриваться в за�висимости от сложившейся ситуации [10]. В качестве их можно использо�вать оценку делового риска, менеджмента, длительность просроченной задолженности банку, показатели, рассчитанные на основе счета резуль�татов, результаты анализа баланса и т. д.

Класс кредитоспособности клиента определяется на базе основных показателей и корректируется с учетом дополнительных.

Наиболее популярны в России методики рейтинговой оценки Л.Н.Донцовой и Н.А.Никифоровой, А.Д.Шеремета и Е.В.Негашева. Ниже приведена методика рейтинговой оценки Л.Н.Донцовойи Н.А.Никифоровой в таблице 2.

Таблица 2 - Методика рейтинговой оценки Донцовой и Никифоровой

|

Показатель

|

1 класс

|

2 класс

|

3 класс

|

4 класс

|

5 класс

|

6 класс

|

|

Коэффициент абсолютной ликвидности

|

0,25-20,00

|

0,20-16,00

|

0,15-12,00

|

0,10-8,00

|

0,05-4,00

|

менее 0,05

|

|

Коэффициент быстрой ликвидности

|

1,00-18,00

|

0,90-15,00

|

0,80-12,00

|

0,70-9,00

|

0,60-6,00

|

менее 0,05

|

|

Коэффициент текущей ликвидности

|

2,00-16,50

|

1,90-17,00

15,00-12,00

|

1,60-1,40

10,50-7,50

|

1,30-1,1

6,00-3,00

|

1,00-1,50

|

менее 1,0

|

|

Коэффициент финансовой независимости

|

0,60-17,00

|

0,59-0,54

15,00-12,00

|

0,53-0,43

11,40-7,40

|

0,42-0,41

6,60-1,80

|

0,40-1,00

|

менее 0,4

|

|

Коэффициент обеспеченности собственными оборотными средствами

|

0,50-15,00

|

0,40-12,00

|

0,30-9,00

|

0,20-6,00

|

0,10-3,00

|

менее 0,1

|

|

Коэффициент обеспеченности запасов собственным капиталом

|

1,00-15,00

|

0,90-12,00

|

0,80-9,00

|

0,70-6,00

|

0,60-3,00

|

менее 0,5

|

|

Минимальное значение границы

|

100

|

85-64

|

63,9-56,9

|

41,6-28,3

|

18

|

менее 18

|

Чем выше класс, тем ниже финансовая устойчивость анализируемого предприятия.

Таким образом, на основе таблицы 2, мы видим, что класс кредитоспособности клиента определяется на базе основных и дополнительных показателей [9]. Основные показатели, выбранные банком, должны быть неизменны относительно длительное время. В документе о кредитной политике банка или других фиксируют эти показатели и их нормативные уровни. Последние бывают ориентированы на мировые стандарты, но являются индивидуальными для данного банка и данного периода.

В связи с этим в банковской практике значимость аналитической (т.е. неформализованной) оценки нефинансовых аспектов деятельности заемщика в последнее время возрастает. Наиболее целесообразной считается оценка следующих характеристик:

- общая информация о заемщике – срок деятельности, денежные потоки, деловая репутация, стабильность учредителей, доля государства в акционерном капитале и др.;

- оценка деятельности заемщика – ее характер, степень диверсификации, уровень спроса на продукцию, услуги, взаимоотношения с поставщиками и др.;

- кредитная история в данном банке и в других банках.

При этом в качестве ключевых финансовых коэффициентов в российской практике кредитного рейтинга рассматриваются коэффициенты ликвидности, финансовой независимости, оборачиваемости и рентабельности [19].

Методика Шеремета и Негашева [9] заключается в сравнении показателей изучаемого предприятия с соответствующими показателями эталонного предприятия. Поскольку финансово-хозяйственная деятельность каждого предприятия характеризуется несколькими показателями, то такое сравнение носит многомерный характер. Степень удаленности от эталона (близость к нему) определяется путем расчета комплексного показателя, аналогичного понятию расстояния между точками в многомерном пространстве. Таким образом, рейтинговая оценка предприятия формируется на основе субъективных мнений экспертов, а в результате сравнения с наилучшими результатами по всей совокупности анализируемых предприятий [44]. Эталонные (наилучшие) значения показателей – это результат конкуренции в условиях рынка. Эталонное предприятие может быть как условным, так и реальным.

Помимо рассмотренной выше методики Л.Н. Донцовой и Н.А. Никифоровой предлагается методика Н.Н.Селезневой и А.Ф. Ионовой. Сущность методики заключается в комплексной оценке кредитоспособности, основанной на качественном и количественном анализе и в итоге определяющую рейтинг потенциального заемщика [41]. При анализе кредитоспособности используют ряд показателей, наиболее значимые из которых – норма прибыли на вложенный капитал и ликвидность.

В зависимости от вида кредита и цели исследования выделяют оперативную и общую кредитоспособность. Общая оценка дается на основе анализа динамики нормы прибыли на вложенный капитал (рентабельности) – отношения суммы прибыли к общей сумме пассива по балансу. Изменение этого показателя характеризует тенденции в изменении прибыльности и кредитоспособности заемщика. Однако точную оценку кредитоспособности можно дать лишь на основе количественного анализа коэффициентов, который осуществляется в несколько этапов.

Первый этап – определение коэффициентов кредитоспособности и класса заемщика.

Система коэффициентов кредитоспособности включает: коэффициент абсолютной ликвидности, коэффициент покрытия, промежуточный коэффициент покрытия, маневренность функционирующего капитала, коэффициент обеспеченности.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств клиента. Этот коэффициент характеризует возможность хозяйствующего субъекта мобилизовать денежные средства для покрытия краткосрочной задолженности. Чем выше коэффициент, тем надежнее заемщик. В зависимости от величины этого коэффициента принято различать:

- кредитоспособного хозяйствующего субъекта (Кабс.ликв. >1,5);

- ограниченно кредитоспособного (Кабс.ликв. от 1,00 до 1,5);

- некредитоспособного субъекта (Кабс.ликв.< 1,0).

Следует отметить, что все банки пользуются показателями кредитоспособности, разделяя свою количественную систему оценки распределения заемщиков на три категории: надежный (кредитоспособный), неустойчивый (ограниченно кредитоспособный), ненадежный (некредитоспособный). Заемщик, признанный надежным, кредитуется на общих условиях (в этом случае может быть применен льготный порядок кредитования). Если заемщик отнесен в категорию неустойчивого, то при заключении кредитного договора предусматриваются нормы контроля его деятельности и возвратности кредита (контроль гарантии, поручительства, ежемесячная проверка обеспечения, условие залогового права, повышенная процентная ставка и др.). Если заемщик признан ненадежным клиентом, то кредитовать его нецелесообразно. Банк может предоставить ему ссуду только на особых условиях, предусмотренных в кредитном договоре [17].

Коэффициент покрытия текущей ликвидности указывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Промежуточный коэффициент покрытия критической ликвидности характеризует часть краткосрочных обязательств организации, которая может быть погашена в короткий срок за счет средств наиболее ликвидных активов.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала «заморожена» в производственных запасах.

Коэффициент обеспеченности позволяет судить о том, в какой степени оборотные средства или имущество организации в целом сформированы за счет собственных источников.

Указанные коэффициенты рассчитываются на начало и конец кредитного периода, оценивается их динамика и проводится сравнение с нормативами, установленными банком. В процессе анализа коэффициенты могут ранжироваться по значимости.

Второй этап – определение и оценка активов заемщика:

- чистых активов, рассчитываемых как активы минус обязательства (долгосрочные и краткосрочные);

- чистых ликвидных активов – ликвидные активы минус краткосрочные обязательства;

- собственных текущих активов – текущие активы минус краткосрочные обязательства.

В банковской практике до сих пор практически не существует единой стандартизированной системы оценки кредитоспособности. Банки разных стран используют различные системы анализа кредитоспособности клиента. Основными причинами такого многообразия являются: различная степень доверия количественным (поддающимся измерению) и качественным (поддающимся измерению с большим трудом, с высокой степенью допустимости) способам оценки факторов кредитоспособности; особенности индивидуальной культуры кредитования

Представители банка при оценке кредитоспособности физического лица сравнивают сумму запрошенного кредита и как она соотносится с личным доходом заемщика, а также проводят общую оценку финансового положения заемщика, стоимость его имущества, состав семьи, личностные характеристики, факты профессиональной биографии, кредитную историю.

Оценка кредитоспособности физического лица основывается на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения и имущества, составе семьи, личностных характеристиках, изучении кредитной истории клиента [38].

Как правило, для определения кредитоспособности физического лица в банковской практике применяются два взаимосвязанных метода.

Логический метод опирается на экспертную оценку с прогнозированием и предполагает взвешенный анализ личных качеств и финансового состояния потенциального заемщика. Экспертная оценка характеризует степень предпочтения одних показателей другим. На основе имеющейся информации специалист банка составляет «обобщенный образ» заявителя и сравнивает его со «стандартными образами» заемщиков, которым на основании прошлого опыта кредитования присвоена определенная группа риска.

ОАО «Газпромбанк» широко применяет скоринговый метод оценки кредитоспособности своих клиентов. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных анкеты заемщика [46]. По результатам заполнения анкеты определяют число набранных заемщиком баллов. Если сумма баллов более определенной величины, то клиент получает кредит, если менее некоторой суммы баллов – отказ. Также, исходя из данной скоринговой системы, банк может принять решение о проведении экспертной оценки кредитоспособности клиентов, вошедших в допустимую или повышенную группу риска.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

Следует различать прямые и косвенные методики скоринговой оценки кредитоспособности клиентов [16]. Прямые методики встречаются достаточно редко. Они предполагают, что сумма набранных клиентом баллов фактически приравнивается к той сумме кредита, на которую он обоснованно претендует. Косвенные методики распространены более широко. Их содержание заключается в придании определенных весов (баллов) различным оценочным показателям, а результатом оценки служит выведение класса.

В приложении А представлена скоринговая карта оценки кредитоспособности физического лица, по которой предусмотрено 4 группы риска:

- минимальная группа риска – вероятно принятие положительного кредитного решения;

- группа риска допустимая – положительное кредитное решение возможно;

- группа риска повышенная – одобрение кредитной заявки маловероятно;

- отказ с большой степенью вероятности.

Тяжесть последствий реализации операционного риска предлагается оценивать в зависимости от наличия и величины следующих показателей: количество жалоб со стороны клиентов, появление сообщений в местных, специализированных или федеральных СМИ, отток клиентов, поступление официальных запросов или проведение официального расследования Банком России и / или надзорными органами, наложение санкций. Уровень операционного риска определяется исходя из соотношения баллов по вероятности несения ущерба и тяжести последствий реализации риска.

По результатам исследования кредитные услуги по степени риска ссудной операции можно сгруппировать следующим образом [9]:

- минимальной степенью риска обладают ипотечные кредиты в связи с относительно низкими уровнями операционного риска (объем операции является небольшим и проводится высококвалифицированными сотрудниками) и риска заемщика (за счет проведения банком тщательной оценки его кредитоспособности);

- низкой степенью риска отличаются разовые ссуды на приобретение автомобилей в торговых организациях – партнерах банка, что обусловлено снижением, по сравнению с ипотечными кредитами, требований к кредитоспособности заемщика и квалификации задействованного персонала;

- средней степенью риска обладают разовые ссуды на покупку мебели, бытовой техники и иных предметов (кроме автомобилей) в торговых организациях – партнерах банка, и разовые ссуды, выдаваемые в отделении банка на получение клиентами какого-либо комплекса услуг (проведение ремонта, лечение, получение образования и так далее).

Риск заемщика – это спровоцированные непосредственно кредитной организацией из-за неправильной оценки риска по отдельно взятой ссуде, неправильного выбора вида ссуды и конкретных условий кредитования банковским менеджером [18].

На основе ввода перечисленной информации служащий банка получает заключение, можно ли выдавать кредит. При отрицательном ответе агентство банка может направить клиента в свою дирекцию для дополнительного рассмотрения вопроса о возможности предоставления ссуды.

Основой оценки кредитоспособности физического лица является также изучение его кредитной истории, связанной с покупкой товаров в кредит в магазинах. Банк использует сведения, содержащиеся в заявлении на выдачу ссуды: имя, адрес местожительства и номер социального обеспечения. На основе этих трех параметров можно собрать сведения от банков, организаций, выпускающих кредитные карточки, о всех случаях неплатежа. Банк интересуется количеством и размером имевших место неплатежей, длительностью, способом погашения просроченной задолженности. На этой основе составляется кредитная история [35].

Получить единую, синтетическую оценку кредитоспособности заемщика с обобщением цифровых и нецифровых данных нельзя. Для обоснованной оценки кредитоспособности помимо информации в цифровых величинах нужна экспертная оценка квалифицированных аналитиков.

Оценка кредитоспособности частного лица должна строиться на оценке соответствия заемщика стандартам банка по каждому из блоков критериев.

Сложность оценки кредитоспособности обусловливает применение разнообразных подходов к такой задаче – в зависимости как от особенностей заемщиков, так и от намерений конкретного банка-кредитора [21]. При этом важно подчеркнуть: различные способы оценки кредитоспособности не исключают, а дополняют друг друга, т.е. применять их следует в комплексе.

Факторы риска, связанные с заемщиком – физическим лицом [28]:

- несвоевременная выплата заработной платы;

- потеря основного места работы;

- сокращение социальных выплат или льгот;

- утрата или обесценение собственности, которая была одним из источников выплат по кредиту;

- увеличение числа иждивенцев;

- мошенничество со стороны заемщика;

- потеря дееспособности или изменение правоспособности и так далее.

Исследование факторов риска, связанных с заемщиком, позволило прийти к выводу, что имеется сильная зависимость платежеспособности частных лиц от внешних по отношению к ним факторов - состояния и стабильности функционирования макроэкономической среды[11].Данное обстоятельство обусловлено тем, что выплаты по кредиту осуществляется преимущественно за счет заработной платы, процентов или ренты, получаемых заемщиком от внешних по отношению к нему источников. Вместе с тем, в работе отмечается первостепенность роли параметров социально-личностного портрета физического лица в определении его кредитоспособности.

В отличие от имеющихся в экономической литературе классификаций в блоке рисков внешней среды выделен инфраструктурный риск. Под ним понимается вероятность того, что количество организаций, обеспечивающих нормальное функционирование коммерческих банков в сфере кредитования физических лиц, и их качественные характеристики не будут достаточными для грамотного управления рассматриваемым комплексным риском.

В рамках рисков заемщика помимо рисков, связанных с порядком исполнения им своих обязательств (кредитный риск и риск отсрочки платежа), отмечена необходимость выделения рисков, связанных с его социально-личностными характеристиками (например, возраст, семейное положение, уровень образования, сфера деятельности и так далее).

Для оценки степени риска по портфелю однородных кредитов, предоставленных физическим лицам, предлагается использовать следующие показатели [23]:

- доля несвоевременно оплаченных кредитов;

- максимальный размер кредита на одного заемщика (в процентном отношении к общей совокупности, включенных в портфель ссуд).

Итак, кредитоспособность заемщика представляет собой совокупность его качественных и количественных характеристик, необходимых для получения кредита и обслуживания долга по нему. На эти показатели влияет ряд факторов. Комплексная оценка этих факторов, а также анализ показателей кредитоспособности осуществляются банками на основе разработанной системы способов оценки кредитоспособности своих клиентов [23]. Все способы взаимно дополняют друг друга. Если анализ делового риска позволяет оценить кредитоспособность клиента в момент совершения сделки только на базе одной кредитной операции и связанного с ней денежного потока, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга клиента, сложившихся средних стандартов и тенденций [10]. Анализ денежных потоков не только оценивает в целом кредитоспособность, но и показывает на этой основе предельные размеры новых кредитов, а также слабые места в управления предприятием, из которых могут вытекать условии кредитования.

Оценку индивидуального риска ссудной операции предлагается осуществлять на основе соотношения степени риска заемщика и риска кредитной услуги с последующей корректировкой на степень операционного риска.

Под риском заемщика понимается возможность и желание физического лица своевременно и в полном объеме погасить сумму основного долга и проценты по предоставленной ссуде. В основе оценки данного вида риска лежит анализ кредитоспособности частных лиц.

Следует отметить, что использование широкого спектра разрозненных критериев при оценке кредитоспособности физического лица является для банка достаточно трудоемким и не позволяет выявить наиболее важные для принятия решения негативные или позитивные аспекты. А распространенная на практике ориентация, в первую очередь, на платежеспособность заемщика не учитывает его «желание» выплатить ссуду. В этой связи предлагается выделять три основных блока критериев [14]:

- социально-личностный портрет заемщика,

- доходы для погашения ссуды,

- наличие возможностей для оперативной связи с клиентом.

Под риском кредитной услуги понимается вероятность того, что кредитная услуга, которой планирует воспользоваться заемщик, будет состоять из элементов с высоким значением риска и /или того, что взаимодействие элементов кредитной услуги приведет к увеличению риска.

В соответствии с предложенной шкалой балльной оценки риска кредитных услуг максимальный уровень риска кредитной услуги будет иметь необеспеченная ссуда в форме кредитной линии, предоставляемая на цели лечения, образования или неизвестные для банка цели, на длительный срок и в большом объеме. Минимальным риском считается – небольшая по размерам и сроку ипотечная ссуда с долей средств клиента более 50% от стоимости недвижимости.

На основе предложенных ранее факторов риска кредитного продукта разработана шкала балльной оценки риска кредитных услуг. Она предполагает балльную оценку риска в зависимости от цели кредитования, размера и срока кредита, способа предоставления ссуды, вида обеспечения, величины вложения собственных средств заемщика, наличия посредника - торговой организации [47]. Например, шкала оценки риска кредитной услуги по цели кредитования может иметь следующий вид (таблица 3).

Таблица 3 – Шкала балльной оценки риска кредитных услуг в зависимости от цели кредитования

|

Цель кредитования

|

Максимальная оценка риска в баллах

|

|

Покупка квартиры

|

0

|

|

Покупка автомобиля

|

0

|

|

Покупка бытовой техники

|

0,5

|

|

Покупка мебели

|

0,5

|

|

Покупка иных предметов быта

|

1

|

|

Лечение

|

1

|

|

Образование

|

1

|

|

Ремонт

|

0,5

|

|

Иное (известно банку)

|

1

|

Приемлемость предложенной шкалы оценки риска была протестирована на ссудах, выданных физическим лицам одним из средних московских банков. В частности, сравнение четырех видов кредитных услуг (кредитная карта, кредит на покупку автомобиля без первоначального взноса со стороны заемщика, разовая ссуда на ремонт квартиры, кредит на приобретение мебели в магазине – партнере банка с минимальным взносом собственных средств заемщика 10%) показало, что наибольшая величина несвоевременно выплачиваемых ссуд должна приходиться на кредитные карты и разовые ссуды на ремонт.

Кредитные карты отличаются высоким уровнем риска по сравнению с остальными видами кредитных услуг. В частности, незафиксированная цель, отсутствие обеспечения и вложений какого-либо капитала со стороны клиента, длительный срок пользования без переоценки платежеспособности заемщика, а также отсутствие точных данных у кредитной организации относительно момента обращения за кредитом и испрашиваемого размера ссуды существенно повышают операционный риски и риск кредитной услуги.

Помимо исследования проблем, связанных с практикой создания резервов на возможные потери по ссудам, необходимо остановиться и на вопросах функционирования бюро кредитных историй. Анализ зарубежной практики показывает, что функционирование института бюро кредитных историй позволяет снизить риски данной сферы деятельности банков преимущественно не за счет получения негативной информации относительно заемщиков, а за счет создания скоринговых систем. В то же время для построения скоринговой системы необходимы данные относительно социально-личностных параметров заемщиков (например, возраст, пол, сфера занятости, доход, длительность трудовых отношений). Однако действующий порядок сбора информации о частных лицах бюро кредитных историй предусматривает обязательность передаваемой информации только в отношении титульной части (то есть касательно ФИО заемщика, его паспортных данных и так далее). Остальные сведения являются необязательными. Соответственно, отсутствуют единые требования к объему и порядку передачи дополнительной информации, что не позволяет создавать полноценные скоринговые системы.

Подводя итог, можно сказать, что кредитование физических лиц рассматривает важную составную часть целостной системы кредитных отношений. Основная цель кредитования физических лиц - способствовать более полному удовлетворению потребительских нужд населения. На сегодняшний день существует объективная необходимость разработки методик и механизмов, позволяющих повысить эффективность кредитного процесса[15]. Несмотря на перспективность и положительную динамику развития операций кредитования населения, коммерческие банки при их проведении продолжают сталкиваться с определенными проблемами, связанными с исследованием теоретических основ управления риском коммерческих банков при кредитовании физических лиц.

Также используется методика Е.В. Неволиной, на основе которой информационная база анализа должна включать баланс (форма №1) и отчет о прибылях и убытках (форма №2) как минимум на три последние отчетные даты [9]. Анализ показателей в динамике позволяет более полно оценить финансовое состояние предприятия и его возможности погасить взятую ссуду с процентами в срок. Кроме того, обязательными являются сведения об оборотах по расчетному счету предприятия.

Общий анализ баланса можно разложить на основные стадии [12]:

- анализ структуры агрегированных отчетов в динамике;

- расчет системы финансовых коэффициентов;

- составление агрегированных балансов на основе формы №1 и агрегированных показателей отчета о прибылях и убытках на основе формы №2.

Наряду с агрегированным балансом и отчетом о прибылях и убытках для анализа необходимы данные об оборотах по расчетному счету предприятия. По сумме кредитового оборота можно определить, какой удельный вес продукции (услуг) предприятия реализуется за деньги. Для расчета этой доли из кредитового оборота необходимо вычесть все полученные за анализируемый период кредиты и суммы возвращенных депозитов. В результате получается модифицированный агрегированный отчет, пригодный для расчета финансовых коэффициентов (Приложение В).

Также следует рассчитывать и дополнительные показатели определения кредитоспособности заемщика. Ниже приведены дополнительные показатели кредитоспособности клиентов, рекомендованные Национальным Банком Российской Федерации (Приложение Б). В российской практике (как и в мировой) выбор оценки заемщика определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Используемые коэффициенты можно сгруппировать на пять групп:

I - Коэффициент ликвидности.

II - Коэффициенты эффективности или оборачиваемости.

III – Коэффициенты финансовоголевераджа.

IV – Коэффициенты прибыльности

V – Коэффициенты обслуживания долга.

В каждой группе определяется ряд коэффициентов и это

можно представить в таблице 4.

Таблица 4 – Классификация коэффициентов кредитоспособности

|

Показатели

|

Нормативные уровни

|

|

Коэффициент ликвидности:

- коэффициенты текущей ликвидности;

- коэффициенты быстрой (оперативной) ликвидности.

|

2,0 – 1,25

|

|

Коэффициенты эффективности (оборачиваемости):

- оборачиваемости запасов;

- оборачиваемости дебиторской задолженности;

|

0,25 – 0,6

|

- оборачиваемости основных средств оборачиваемости активов.

|

|

|

Коэффициент финансового левериджа:

- соотношение всех долговых обязательств (краткосрочных и долгосрочных) и активов;

- соотношение всех долговых обязательств и собственного капитала;

- соотношение всех долговых обязательств и акционерного капитала. (АК);

- соотношение всех долговых обязательств и материального акционерного капитала (АК – нематериальные активы);

- соотношение долгосрочной задолженности и финансовых (основных активов);

- соотношение собственного капитала и активов.

|

0,66 – 2,0

|

|

Коэффициенты прибыльности:

- коэффициент нормы прибыли;

- коэффициенты рентабельности;

- коэффициенты нормы прибыли на акцию.

|

0,5 – 1,5

|

|

Коэффициенты обслуживания долга:

- коэффициент покрытия процента;

- коэффициент покрытия фиксированных платежей.

|

7,0 – 2,0

|

В учебной литературе кредитоспособность, как основной критериальный показатель, изучается современными коммерческими банками достаточно прочно. Уместно пользоваться расчетом различных показателей и коэффициентов, изучать опыт других стран.

Коэффициенты ликвидности (текущей и быстрой) показывают способность заемщика в принципе рассчитаться по своим долговым обязательствам и способность быстро высвободить из своего оборота средства в денежной форме для погашения долга банка в срок [27].

Коэффициенты эффективности (оборачиваемости) дополняют первую группу (Кл), здесь учитывается длительность оборота в днях, количество оборотов, все показатели анализируются в динамике и с конкурирующими предприятиями.

Коэффициенты финансового левериджа показывают степень обеспеченности заемщика собственным капиталом, зависимость клиента от привлеченных ресурсов.

Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть.

Коэффициенты рентабельности показывают степень влияния процентов и налогов на рентабельность предприятия (фирмы).

Коэффициенты обслуживания долга показывают, какая часть прибыли используется для возмещения процентных и всех фиксированных платежей.

Все указанные коэффициент [23] рассчитываются на основе фактических отчетных данных или прогнозных величин на планируемый период. Анализ денежного потока, как способ оценки кредитоспособности заемщика, охватывает оборот средств у клиента в отчетном периоде. Сопоставляются отток и приток средств у заемщика за период, соответствующий сроку испрашиваемой ссуды.

Оценка кредитоспособности предприятий (фирм) производится по вышеуказанным критериям и показателям. Аналогично все эти показатели можно использовать для оценки кредитоспособности мелких предприятий. Однако, из-за отсутствия лицензий и аудиторских заключений о деятельности мелких предприятий, банки больше используют правило по изучению характера заемщика, его репутацию, личное интервью, посещение фирмы.

Нормативной базой для построения отечественных моделей рейтинговой оценки кредитоспособности заемщика служат методологические рекомендации Банка России. Оценка финансового состояния кредитной организации регламентирована довольно подробно1, но для оценки финансового состояния заемщика – некредитной организации (и прочих контрагентов) требуется более емкая характеристика2. Так, предусматривается отнесение сделок кредитования к одной из пяти групп риска (стандартные, нестандартные, сомнительные, проблемные, безнадежные), каждой из которых соответствует определенный диапазон ставок резервирования (от 0% до 100%). Однако четкие критерии классификации отсутствуют, как и требования по ставке резерва в рамках соответствующего диапазона.

На практике это приводит к тому, что банки имеют возможность завышать категорию качества ссуды, опираясь в собственных моделях оценки на формальные критерии ЦБ, а также формировать резервы по минимальному значению соответствующего диапазона. В свою очередь при выявлении таких фактов регулятор получает обоснованную возможность реклассифицировать ссуду или уточнить размер резерва.

2 Анализ кредитоспособности клиентов на примере исследования

2.1 Финансово-экономическая характеристика ОАО «Газпромбанк»

ОАО «Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам.

Коммерческий банк газовой промышленности ОАО «Газпромбанк» был создан в июле 1990 года.

Помимо газовой отрасли ОАО «Газпромбанк» предоставляет банковские услуги предприятиям и сотрудникам других отраслей реального сектора экономики (химической, атомной промышленности, машиностроения, оборонного комплекса и др.). ОАО «Газпромбанк» является членом Российского национального комитета Международной торговой палаты.

В числе клиентов ОАО «Газпромбанк» — около 3 миллионов физических и порядка 45 тысяч юридических лиц.

В составе региональной сети ОАО «Газпромбанк» 43 филиала и 3 дочерних зависимых российских банка: ОАО «КредитУралБанк», ОАО «ЕврофинансМоснарбанк», ОАО «ГПБ-Ипотека». Газпромбанк участвует в капитале трех зарубежных банков – Белгазпромбанка (Белоруссия), Арэксимбанка (Армения) и GazprombankLtd(Швейцария). Также открыты представительства в Пекине (Китай), Улан-Баторе (Монголия) и Нью-Дели (Индия).

Организуется система банковского обслуживания перспективных проектов ОАО «Газпром» в районах Сибири и Дальнего Востока по поставкам российского газа в Китай, Японию, Южную Корею.

ОАО «Газпромбанк» занимает сильные позиции на отечественном и международном финансовых рынках, являясь одним из российских лидеров по организации и андеррайтингу выпусков корпоративных облигаций, управлению активами, в сфере частного банковского обслуживания, корпоративного финансирования и других областях инвестиционного банкинга.

Банк входит в тройку крупнейших банков России и занимает пятое место в списке банков Центральной и Восточной Европы.

Кредитная политика ОАО «Газпромбанк» строится на основе соблюдения таких общепринятых принципов кредитования как срочность, возвратность, платность и обеспеченность.

Основными приоритетами кредитной политики ОАО «Газпромбанк» являются:

- кредитование предприятий и организаций, входящих в структуру ОАО «Газпром»;

- кредитование компаний - партнеров газовой отрасли;

- кредитование предприятий отраслей, обеспечивающих развитие и техническое обновление производственных мощностей предприятий и организаций газовой отрасли;

- кредитование других экономически эффективных предприятий реального сектора российской экономики, в том числе организаций-экспортеров.

Активы ОАО «Газпромбанк» диверсифицированы по срочности и в разрезе финансовых инструментов. Чуть более половины активов занимает кредитный портфель. 90% ссуд выдано корпоративным клиентам. Уровень просроченной задолженности один из самых низких на рынке - менее 1%. Вложения в ценные бумаги, преимущественно в облигации российских и зарубежных эмитентов, составляют 22% активов. Остатки на расчетных и депозитных счетах юридических лиц формируют около 60% пассивов. Средства на счетах и во вкладах физических лиц составляют более 223 млрд. рублей (11% пассивов). На рынке межбанковских кредитов ОАО «Газпромбанк» постепенно снижает свою активность, однако, до сих пор остается значимым нетто-кредитором [46].

ОАО «Газпромбанк» по итогам 2012 г. демонстрирует уверенные темпы роста основных показателей и финансового результата при сохранении высокого уровня надежности, а на 2013 г. надеется улучшить показатели [46].

По итогам 2010 года кредитная организация получила чистую прибыль в размере 14,5 млрд. рублей согласно отчетности по РСБУ, в 2011 году чистая прибыль увеличилась в 2,7 раза и составила 39,2 млрд. рублей, а в 2012 году чистая прибыль увеличилась на 30% в годовом выражении до 5111 млрд. рублей до учета событий после отчетной даты.

Ниже представлена таблица основных финансовых показателей за 2009-2013 гг., рассмотренная информация взята на официальном сайте ОАО «Газпромбанк» www.gazprombank.ru.

Таблица 5– Финансовые показатели ОАО «Газпромбанк», тыс. руб.

|

Показатель

|

2009

|

2010

|

2011

|

2012

|

2013

|

Темп роста, %

|

|

|

|

|

|

|

|

2010 к 2009

|

2011 к 2010

|

2012 к 2011

|

2013 к 2012

|

|

Активы, в том числе:

|

1979,2

|

1640,3

|

1899,1

|

2354,4

|

3198,5

|

81,1

|

115,8

|

123,9

|

135,9

|

|

Денежные средства

|

14,7

|

15,2

|

19,2

|

27,9

|

30,7

|

102,0

|

126,3

|

145,3

|

110,0

|

|

Чистая ссудная задолженность

|

1456,0

|

1084,9

|

1391,8

|

1701,3

|

2318,7

|

74,5

|

81,8

|

122,2

|

136,3

|

|

Пассивы, в том числе:

|

1842,2

|

1521,6

|

1758,7

|

2179,2

|

2914,7

|

82,6

|

115,6

|

123,9

|

133,8

|

|

Средства кредитных организаций

|

119,8

|

158,1

|

178,3

|

211,6

|

202,5

|

131,9

|

112,8

|

118,8

|

95,7

|

|

Вклады физических лиц

|

121,7

|

155,2

|

209,3

|

253,2

|

312,3

|

127,5

|

134,9

|

120,9

|

123,3

|

|

Всего источников собственных средств, в том числе:

|

137,0

|

118,7

|

140,5

|

175,3

|

83,8

|

86,6

|

118,4

|

124,8

|

47,8

|

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет

|

60,9

|

63,8

|

76,2

|

100,8

|

137,0

|

104,8

|

119,4

|

132,3

|

135,9

|

На основе данных из таблицы 5 мы наблюдаем, что на протяжении последних пяти лет ОАО «Газпромбанк» сохранил устойчивое финансовое положение и имеет положительную динамику в привлечении клиентов. Например, существенно увеличились активы. На 2009 год они составляли 1979,2 тыс. руб., что на 1219,3 тыс. руб. или 61,47% ниже по сравнению с 2013 годом. Также заметен рост вкладов физических лиц: в 2013 году этот показатель составил 312,3 тыс. руб., что превышает на 190,6 тыс. руб. или на 156,61% в 2009 году.

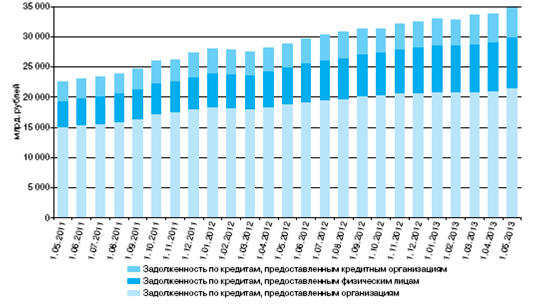

При этом кредитный портфель корпоративных клиентов увеличился в 2012 г. на 28%, физических лиц – на 60%.

Согласно Приложению №1 к Протоколу заседания ККБ №20 от 13.03.2014 имеются следующие требования по наличию кредитной истории в Банке[46]:

- Кредитная история физического лица проверяется по информации об обслуживании кредитов, выданных Банком и сторонними кредитными организациями, а также займов, выданных некредитными организациями;

- физическое лицо, не предоставившее согласие на получение информации, характеризующей кредитную историю, и согласия на раскрытие кредитной истории, не может являться заемщиком по кредитной сделке, в том числе созаемщиком по ипотечным кредитам, с которым планируется заключение кредитного договора, за исключением заемщиков, в том числе созаемщиков по ипотечным кредитам, с которыми планируется заключение кредитного договора «PrivateBanking и VIP-клиенты»

Исходя из показателей динамики кредитования, анализа финансовых коэффициентов, систем оценки и отбора заемщиков, можно сделать вывод о положительном уровне кредитоспособности клиентов ОАО «Газпромбанк». Об этом также свидетельствуют годовые финансовые отчеты банка. Кредитные решения принимаются на основе комплексной оценки кредитоспособности клиентов и позволяют судить о дальнейшем развитии кредитования как юридических, так и физических лиц.

Собственные средства (капитал) банка увеличились на 35% и достигли исторически максимального значения – 366 млрд. рублей. ОАО «Газпромбанк» по итогам последних лет демонстрирует уверенные темпы роста основных показателей и финансового результата при сохранении высокого уровня надежности [45].

ОАО «Газпромбанк» уделяет огромное внимание выполнению требований Банка России по соблюдению обязательных нормативов. Все значения обязательных нормативов представлены ниже в таблице 6.

Таблица 6 – Значения обязательных нормативов ОАО «Газпромбанк»

|

Условное обозначение норматива

|

Название обязательного норматива

|

Допустимое значение норматива, %

|

Значение на отчетную дату, %

|

|

|

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Н1

|

Достаточности собственных средств (капитала) банка

|

min 10

|

10,9

|

19,20

|

13,9

|

11,5

|

11,43

|

|

Н2

|

Мгновенной ликвидности

|

min 15

|

32,2

|

44,3

|

29,6

|

71,5

|

42,19

|

|

Н3

|

Текущей ликвидности

|

min 50

|

83,3

|

98,9

|

91,6

|

90,5

|

80,81

|

|

Н4

|

Долгосрочной ликвидности

|

min 120

|

93,3

|

92,6

|

81,5

|

89,1

|

105,30

|

|

Н6

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков

|

max 25

|

25,0

|

19,0

|

23,8

|

21,2

|

19,4

|

|

Н7

|

Максимальный размер крупных кредитных рисков

|

max 800

|

566,0

|

283,2

|

476,8

|

516,3

|

414,76

|

|

Н9.1

|

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)

|

max 50

|

11,2

|

6,1

|

5,4

|

5,9

|

4,80

|

|

Н10.1

|

Совокупная величина риска по инсайдерам банка

|

max 3

|

0,3

|

0,4

|

0,2

|

0,2

|

0,34

|

|

Н12

|

Использование собственных средств для приобретения акций (долей) других юридических лиц

|

max 25

|

14,5

|

14,5

|

7,2

|

8,5

|

5,48

|

На основании представленных в таблице 6 данных, можем сказать, что ОАО «Газпромбанк» выполняет все требования Центрального Банка Российской Федерации, так как ни один из показателей не выходит за пределы нормативных значений. Следовательно, деятельность коммерческого банка имеет положительные результаты.

Группа оценивает размер резерва под обесценение кредитов на основании анализа будущих потоков денежных средств по обесцененным кредитам и на основании понесенных фактических убытков прошлых лет по портфелям кредитов, по которым признаки обесценения выявлены не были. Изменения вышеприведенных оценок могут повлиять на величину резерва под обесценение кредитов.

Основным источником увеличения капитала банка, помимо прибыльной деятельности, стало размещение банком субординированных облигаций.

Группа оценивает размер резерва под обесценение кредитов на основании анализа будущих потоков денежных средств по обесцененным кредитам и на основании понесенных фактических убытков прошлых лет по портфелям кредитов, по которым признаки обесценения выявлены не были.

Исходя из показателей динамики кредитования, анализа финансовых коэффициентов, систем оценки и отбора заемщиков, можно сделать вывод о положительном уровне кредитоспособности клиентов Газпромбанка. Об этом также свидетельствуют годовые финансовые отчеты банка. Кредитные решения принимаются на основе комплексной оценки кредитоспособности клиентов и позволяют судить о дальнейшем развитии кредитования как юридических, так и физических лиц.

Собственные средства (капитал) банка увеличились на 35% и достигли исторически максимального значения – 366 млрд. рублей. ОАО «Газпромбанк» по итогам последних лет демонстрирует уверенные темпы роста основных показателей и финансового результата при сохранении высокого уровня надежности[45].

2.2 Статистический анализ кредитования для оценки кредитоспособности клиента Банка – физического лица

Определение кредитоспособности кредитополучателя является неотъемлемой частью работы банка по определению возможности выдачи кредита. Под анализом кредитоспособности кредитополучателя понимается оценка банком возможности и целесообразности предоставления кредитополучателю кредитов, определения вероятности их своевременного возврата в соответствии с кредитным договором. Анализ кредитоспособности клиента позволяет банку, своевременно вмешавшись в дела должника, уберечь его от банкротства, а при невозможности этого — оперативно прекратить кредитование такого клиента.

Максимальный размер предоставляемого кредита (S) рассчитывается в два этапа.

Необходимо определить максимальный размер кредита на основе платежеспособности клиента по формуле:

S= 1+ N% *100, (1)

где N% – Годовая процентная ставка;

Т – срок кредитования в месяцах

100 – коэффициент перевода в проценты

Основным расчетом в кредитовании физического лица является расчет максимального ежемесячного платежа, приемлемого при кредитовании Клиентов – физических лиц по программам потребительского, автокредитования и ипотечного кредитования.

Для начала следует разделять следующие понятия.

Созаемщик – супруг(а) Заемщика, доход которого учитывается для расчета максимального размера платежа по кредиту, и несущий солидарную ответственность на основании Кредитного договора и/или Договора поручительства.

Поручитель – физическое лицо, заключившее с Банком договор поручительства по обязательствам Заемщика и Созаемщика (при наличии), несущее солидарную ответственность по обязательствам Заемщика и Созаемщика (при наличии).

Максимальный ежемесячный платеж, приемлемый при кредитовании физических лиц по программам потребительского, автокредитования и ипотечного кредитования, рассчитывается по следующей формуле:

МП = min {ЧД*КП; ЧД – 6000*ЧС} – КО – ОП, (2)

где МП – максимальный ежемесячный платеж по кредиту,

ЧД – совокупный среднемесячный чистый доход, получаемый Заемщиком, Созаемщиком, Поручителем, после налогообложения. Совокупный среднемесячный чистый доход включает доход Заемщика, Созаемщика, Поручителя за вычетом только налогов,

КП – коэффициент платежеспособности, зависимый от ЧД:

- 45% - при ЧД до 30 000 рублей (включительно);

- 50% - при ЧД от 30 000рублей до 150 000 рублей (включительно);

- 55% - при ЧД свыше 150 000 рублей,

КО – суммарные ежемесячные платежи Заемщика, Созаемщика, Поручителя по имеющимся обязательствам по кредитам или кредитным картам, выданными поручительствами в Банке и сторонних кредитных организациях, а также по всем зарегистрированным заявкам данного Заемщика, Созаемщика, Поручителя в Банке по программам кредитования физических лиц на дату рассмотрения заявки.

ОП – ежемесячные обязательные платежи Заемщика, Созаемщика, Поручителя по имеющимся обязательствам, а именно: алименты и платежи, признанные решением суда,

ЧС – совокупное количество членов семьи Заемщика, Созаемщика, Поручителя (дети, не достигшие 18-летнего возраста и лица, находящиеся на иждивении), включая Заемщика, Созаемщика, Поручителя.

Из расчета максимального ежемесячного платежа следует, что условием предоставления кредита является фактор наличия остатка свободных денежных средств в размере не менее 6000 рублей на каждого члена семьи (ЧС) Заемщика, Созаемщика, Поручителя.

Также в рамках кредитования физических лиц по программам потребительского, автокредитования и ипотечного кредитования используется расчет итоговой платежной нагрузки:

П/Д = , (3)

где П/Д – коэффициент нагрузки на Заемщика, Созаемщика, Поручителя, зависимый от совокупного среднемесячного чистого дохода, не может превышать значения коэффициент платежеспособности (КП),

ПП – планируемый платеж по кредиту.

Следующим расчет называется расчет размера обеспечения (в виде Поручительства физического лица).

Одним из видов обеспечения, принимаемым Банком, является привлечение Поручителя(-ей), несущего(-их) солидарную ответственность по кредиту. Наличие Поручителя(-ей) является фактором уменьшения кредитного риска. Для подтверждения реальной возможности Поручителя(-ей) нести ответственность по кредиту необходимо учитывать его (их) платежеспособность.

Ниже описано определение максимального платежа по кредиту, в обеспечении которого может быть привлечен Поручитель(-ли) исходя из его (их) дохода:

МПп = min{ЧДп*КПп; ЧДп– 6000*ЧСп} – КОп – ОПп, (4)

где МПп – максимальный ежемесячный платеж по кредиту, в обеспечение по которому может быть привлечен Поручитель(-ли),

ЧДп – суммарный среднемесячный чистый доход, получаемый Поручителем(-ями), после налогообложения,

КПп – коэффициент платежеспособности Поручителя(-ей), зависимый от суммарный среднемесячный чистый доход, получаемый Поручителем(-ями), после налогообложения (ЧДп),

ЧСп – количество членов семьи Поручителя(-ей) (лица, не достигшие 18-летнего возраста и лица, находящиеся на иждивении), включая Поручителя(-ей),

КОп – ежемесячные платежи Поручителя(-ей) по имеющимся обязательствам по кредитам или кредитным картам, выданными поручительствам в Банке, сторонних кредитных организациях, а также по всем зарегистрированным заявкам в Банке данного Поручителя по программам кредитования физических лиц на дату рассмотрения заявки,

ОПп – ежемесячные обязательные платежи Поручителя(-ей), а именно: алименты, платежи, признанные решением суда.

Из формулы следует, что условием учета обеспечения в виде Поручительства по планируемому к выдаче кредиту является фактор наличия остатка свободных денежных средства в размере не менее 6000 рублей на каждого члена семьи Поручителя(-ей) (ЧСп).

Одним из видов обеспечения, принимаемым Банком, является привлечение Поручителя (-ей), несущего(-их) солидарную ответственность по кредиту. Наличие Поручителя (-ей) является фактором уменьшения кредитного риска. Для подтверждения реальной возможности Поручителя(-ей) нести ответственность по кредиту необходимо учитывать его (их) платежеспособность.

Ниже представлена таблица, в которой мы видим, как учитывается доход при расчете максимального ежемесячного платежа (таблица 7).

Таблица 7 – Документы, подтверждающие доход Заемщика, Созаемщика, Поручителя при расчете максимального ежемесячного платежа

|

Вид дохода

|

Документ, подтверждающий доход

|

Учет при расчете максимального ежемесячного платежа

|

|

Заработная плата по основному месту работы, доход от работы по совместительству

|

- Справка 2-НДФЛ;

- выписка по открытому ГПБ (ОАО) или в другом банке счету вклада, банковскому счету, содержащая сведения о поступивших перечислениях заработной платы, заверенная подписью уполномоченного должностного лица и печатью (штампом) ГПБ (ОАО) другого банка;

- другой документ, свидетельствующий о фактическом получении дохода

|

На основании предоставленных документов, подтверждающих доход, расчет среднемесячного дохода осуществляется с учетом ограничений

|

|

Доход в виде дивидендов по акциям, от участия в иных (неакционерных) хозяйственных обществах

|

Документы, подтверждающие доход в виде дивидендов, с указанием порядка и сроков выплаты дохода

|

Учитывается в размере не более 20% от рассчитанного ежемесячного дохода по дивидендам (добавляется к среднемесячному доходу Заемщика / Созаемщика / Поручителя)

|

|

Пенсионные выплаты

|

- справка о размере пенсии, выданная органом, уполномоченным осуществлять начисление пенсии;

- выписка по открытому ГПБ (ОАО) или в другом банке счету вклада, банковскому счету, содержащая сведения о поступивших перечислениях пенсии, заверенная подписью уполномоченного должностного лица и печатью (штампом) ГПБ (ОАО) или другого банка

|

Учитывается сумма пенсии на дату рассмотрения кредитной заявки. При одновременном учете дохода в виде заработной платы и пенсии, сумма пенсии добавляется к среднемесячному доходу Заемщика/Созаемщика/Поручителя

|

|

Другие виды доходов

|

Доход в форме арендной платы (после уплаты налогов)

|

Оформленный в соответствии с законодательством договор найма или аренды, заключенный с арендатором на срок не менее одного календарного года (12 месяцев) и документы, подтверждающие уплату Заемщиком, Созаемщиком, Поручителем налога

|

Учитываются в индивидуальном порядке по решению УДЛ (в рамках установленных Персональных лимитов) /ККБ/ККФ

|

|

|

Алименты, страховые выплаты, оплата по судебным решениям и т.д.

|

Документы, подтверждающие полученный доход

|

|

Для достоверной оценки кредитоспособности необходимо учитывать все виды доходов, не забывая и про необходимые ежемесячные расходы.

Также в кредитовании физических лиц по программам потребительского, автокредитования и ипотечного кредитования есть ограничения:

- для расчета среднемесячного дохода заемщика, созаемщика, поручителя максимальный размер дохода за анализируемый период принимается в размере не более 300% от среднемесячного дохода за анализируемый период, рассчитанного без учета максимального значения дохода;

- для расчета совокупного дохода по программам кредитования может быть учтен доход не более одного поручителя – члена семьи заемщика, созаемщика или при наличии решения удл, ккб, ккф одного поручителя – 3-го лица, которое не является членом семьи заемщика, созаемщика;