Изучение организации учёта и аудита краткосрочных обязательств

Содержание

ВВЕДЕНИЕ

1. ОБЗОР ЛИТЕРАТУРЫ

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УЧЕТ И АУДИТ КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ В АО «ЭМБАМУНАЙГАЗ»

3.1 Организационно-экономическая характеристикаАО «Эмбамунайгаз»

3.2 Учет краткосрочных обязательств в АО «Эмбамунайгаз»

4 ПУТИ СОВЕРШЕНСОВАВАНИЯ учета краткосрочных обязательств АО «Эмбамунайгаз»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ЛИТЕРАТУР:

ВВЕДЕНИЕ

Актуальность темы. Особое внимание в организации учёта на предприятии уделяется учёту и аудиту обязательств хозяйствующих субъектов. Рациональная организация контроля за состоянием расчетов с кредиторами способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению кредиторской задолженности и следовательно, также улучшению финансового положения хозяйствующего субъекта.

Обязательства хозяйствующего субъекта подразделяются на долгосрочные и краткосрочные.

Краткосрочные – это обязательства со сроком погашения, согласно заключенному договору, до одного года. К краткосрочным обязательствам относят краткосрочные кредиты банков, краткосрочные займы и кредиторская задолженность хозяйствующего субъекта.

Обязательства охватывают всю информационную оболочку фиксируемых операции в бухгалтерском учете, и соответственно, концептуальная реконструкция их обязательственной составляющей определяет результаты анализа финансового положения экономических субъектов по данным финансовой отчетности. Главной информацией для принятия управленческих решений является информация о задолженности краткосрочных обязательств организации.

В результате выше указанных определении, вопросы формирования и учета расчетов с поставщиками играют важную роль как для организации деятельности предприятия, так и определении финансового состояния хозяйствующего субъекта, что обусловило актуальность темы исследования.

Целью данной дипломной работы является изучение организации учёта и аудита краткосрочных обязательств.

Исходя из цели работы были сформированы следующие задачи, подлежащие разработке:

- Исследовать методы образования краткосрочных обязательств;

- Исследовать текущее состояние краткосрочных обязательств;

- Рассмотреть виды краткосрочных обязательств;

- Исследовать литературы по краткосрочным обязательствам и отобразить мнения авторов.

Основной литературой для проведения исследования послужили законодательные акты, публикации в периодических научных изданиях, официальные материалы.

В современной экономической литературе имеются многочисленные научные труды, работы которых посвящены исследованию обязательств. Особенное внимание проблемам учета и аудита обязательств уделили такие ученые стран СНГ как: Т. В. Хвостик, Ю. А. Бабаев, А. М. Петров, Г. М. Пупков, М. И. Агарков и другие. Однако в этих работах рассматривается лишь теоретические вопросы содержания обязательств.

В отечественной науке общим проблемам бухгалтерского учёта и аудита посвящены работы К. К. Кеулимжаева, К. Ш. Дюсембаева, М. С. Ержанова, О. И. Шмидт, С. К. ЕгембердиеваЗ. К. Дюсембаева, В. В. Родостовец и многих других.

Но вместе с тем работ, посвященных исследованию учета краткосрочных обязательств в нефтегазовой отрасли нет, и в этой отрасли остаётся немало нерассмотренных вопросов, которые нуждаются в дальнейших исследованиях что обуславливает актуальность темы исследования.

Объектом исследования является АО «Эмбамунайгаз».

Предметов исследования являются методические и организационные аспекты бухгалтерского учета и аудита, а также вопросы более эффективного их использования в нефтегазовой отрасли.

- ОБЗОР ЛИТЕРАТУРЫ

Обязательство – обязанность лица (должника) совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, реализовать работу, уплатить деньги и другое, либо воздержаться от определенного действия, а кредитор имеет право потребовать от должника исполнение его обязанностей.

Айтхожина Л. Ж. дает определение обязательству как: Обязательство — существующая задолженность организации, возникающая из событий прошлых периодов, выполнение которой приведет к оттоку от предприятия ресурсов, содержащих экономическую выгоду. [195]

Обязательство определяется следующими характерными признаками:

- должно иметь место в настоящем и являться следствием прошлых фактов хозяйственной жизни, например, таких, как покупка товаров или услуг, причиненные или рассчитываемые убытки, за которые организация отвечает;

- выступать в качестве кредиторской задолженности, если оно связано с необходимостью будущих платежей, с целью оставления хозяйственных связей организации или в соответствии с нормальным ходом предпринимательской деятельности;

- должно быть выполнено с неизбежностью, но это не означает, что оно должно дать точную оценку, так как будущие платежи носят вероятный характер;

- срок выполнения обязательства должен быть поставлен, хотя точная дата может быть неизвестна. Он может быть затянут благодаря принятию новых обязательств или обязательство может быть аннулировано конвертацией в акции. [196]

В. Ф. Палий устанавливает зависимость оценки обязательств от того, относятся они к точным (сумма известна уже в момент возникновения обязательств) или оцениваемым (все начисляемые обязательства). По мнению автора все обязательства перед кредиторами в отчетности необходимо показывать с процентами, относящиеся к выплате, а начисленные проценты указывать как сумму расходов на счетах учета затрат, прибыли, капитальных вложений. [187]

В соответствии с МСФО 1 «Представление финансовой отчетности» обязательство можно классифицироваться как краткосрочные когда:

- Его намеревается погасить в нормальных условиях операционного цикла предприятия

- Оно подлежит выплате в теченииодного года.

Другими словами, краткосрочные обязательства исполнять роль задолженности предприятия, которую намереваются погасить или путем употребления краткосрочных активов, или путем организации новых краткосрочных обязательств. К задолженностям по краткосрочным обязательствам можно отнести такие виды задолженности, срок погашения которых наступил, или, по которым в любой момент может быть предъявлено требование немедленного их погашения.

Согласно МСФО 1 некоторые виды обязательств например: задолженность перед поставщиками и подрядчиками, другие операционные затраты, должны классифицироваться как краткосрочные обязательства, даже если они будут погашаться более чем через один год, потому что эти обязательства являются частью оборотного капитала, используемого в нормальном операционном цикле компании.

Кагазбаева Г. М. считает, что обязательства могут вступать в силу как вследствие требований устава или договора. Обязательства также возникают в процессе обычной деловой практики.

Погашение задолженности по краткосрочным обязательствам обычно вовлекает в себя ресурсы субъекта, воплощающие экономические выгоды, с тем, чтобы удовлетворить претензии другой стороны. Погашение задолженности по краткосрочным обязательствам может осуществляться различными способами:

- Оплатой;

- Передачей других активов;

- Предоставлением услуг;

- Замещением одного обязательства другим;

- Обменом обязательства акции.

К задолженностям по краткосрочным обязательствам относятся:

- Краткосрочные кредиты и овердрафт

- Текущая часть долгосрочных кредитов

- Начисленные расходы к оплате

- Доходы будущих периодов

- Начисленные платежи по непредвиденным обстоятельствам. [187]

-

2 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Краткосрочные обязательства состоят из расчетов с поставщиками и подрядчиками, расчетов с персоналом по оплате труда, расчетов в бюджет.

Без оценки платежеспособности предприятия невозможно представить проведение финансового анализа. Методика оценки платежеспособности включает четыре показателя:

- Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств должен погаситься немедленно, и определяется как отношение наиболее ликвидных оборотных активов к краткосрочным обязательствам должника.

- Коэффициент текущей ликвидности – показывает обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

- Показатель обеспеченности обязательств должника его активами

- Степень платежеспособности по текущим обязательствам.

Преимущества метода коэффициентов:

- Возможность приобрести информацию, доставляющую интерес для всех категорий пользователей;

- Простота и оперативность расчета;

- Возможность обнаружить тенденции в изменении финансового положения организации;

- Возможность оценить финансовое состояние исследуемой организации относительно других аналогичных организации.

Экспертные методы употребляются тогда, когда не подходят инструментальные и при измерениях нельзя рассчитывать на физические явления или они очень неудобны.

Методом финансового анализа возникает диалектический способ познания, путь исследования своего предмета, то есть финансовых процессов и явлений. Характерными особенностями метода финансового анализа являются:

- Использование системы аналитических показателей, полностью характеризующих финансовую деятельность организации;

- Изучение оснований изменения этих показателей;

- Обнаружение и измерение причинно-следственных связей между ними.

Аналитические методы могут быть сгруппированы в две группы: качественные (логические) и количественные (формализованные).

К качественным методам можно отнести:

- Метод сопоставления;

- Метод порядка систем аналитических таблиц;

- Метод порядка систем аналитических показателей;

- Метод экспертных оценок;

- Метод сценариев;

К главным и наиболее часто применяемым методам финансового анализа относятся:

- Метод абсолютных, относительных и средних величин;

- Метод сопоставления;

- Вертикальный анализ;

- Горизонтальный анализ;

- Трендовый анализ;

- Факторный анализ

- Анализ с помощью финансовых коэффициентов;

- Метод экспертных оценок.

Последовательное использование всех методов может наиболее точно и объективно оценить финансовое положение организации, ее проблематичность как делового партнера, перспективу развития. Анализ финансового состояния организации показывается важнейшим условием успешного управления его финансами. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

3. УЧЕТ И АУДИТ КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ В АО «ЭМБАМУНАЙГАЗ»

3.1 Организационно-экономическая характеристикаАО «Эмбамунайгаз»

Акционерное общество «Эмбамунайгаз» было основано в Республике Казахстан 27 февраля 2012 года решением Совета Директоров Акционерного общества «Разведка Добыча «КазМунайГаз» (далее по тексту «РД КМГ» или «Материнская компания») от 31 января 2012 года. Единственным прямым акционером Компани и является РД КМГ.

Основной деятельностью АО «Эмбамунайгаз» является разведка, разработка, добыча, переработка и экспорт углеводородного сырья. Основная операционная нефтегазовая деятельность АО осуществляется на нефтегазовых активах, расположенных в Атырауской области Западного Казахстана. АО осуществляет разработку нефтяных месторождений по семи следующим контрактам по недропользованию: контракт №37 (месторождение Кенбай), контракт №61 (месторождение Юго-Восточное Новобогатинское), контракт №211 (23 месторождения), контракт №413 (15 месторождений), контракт №327 (месторождение по блоку Тайсоган), контракт №992 (месторождение Новобогатинское Западное), контракт №406 (месторождение Лиман).

Рассмотрим организационную структуру АО «Эмбамунайгаз» на рисунке 2.1

Рисунок 2.1 -Организационная структураАО «Эмбамунайгаз»

В соответствии со штатным расписанием предприятия АО «ЭмбаМунайГаз» количество сотрудников в 2014 году составляет 5525 человек. В настоящее время у АО «ЭмбаМунайГаз» выросло количество потребителей, что привело к расширению зоны обслуживания. Предприятие возглавляет гендиректор, который отвечает за организацию всей работы предприятия и несет полную ответственность за его деятельность перед государством и трудовым коллективом. Генеральный директор АО «Эмбамунайгаз» представляет предприятие во всех учреждениях и организациях, предписывает имуществом предприятия, заключает договора, выпускает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.

Экономическая характеристика предприятия состоит из основных показателей, как структуры доходов, состава основных средств и финансовых результатов предприятия.

Рассмотрим основные экономические показатели АО «Эмбамунайгаз».

Таблица 1

Основные экономические показатели АО «Эмбамунайгаз»

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

|

Доходы от реализации продукции и оказания услуг, тыс.тг

|

82493973

|

330098492

|

344675229

|

|

Основные средства, тыс.тг

|

777718

|

1254420

|

7511485

|

|

Валовая прибыль, тыс.тг

|

72031833

|

262566183

|

308924195

|

|

Среднесписочная численность, чел

|

5010

|

5232

|

5545

|

|

Итоговая прибыль, тыс.тг

|

17316648

|

74986924

|

72237236

|

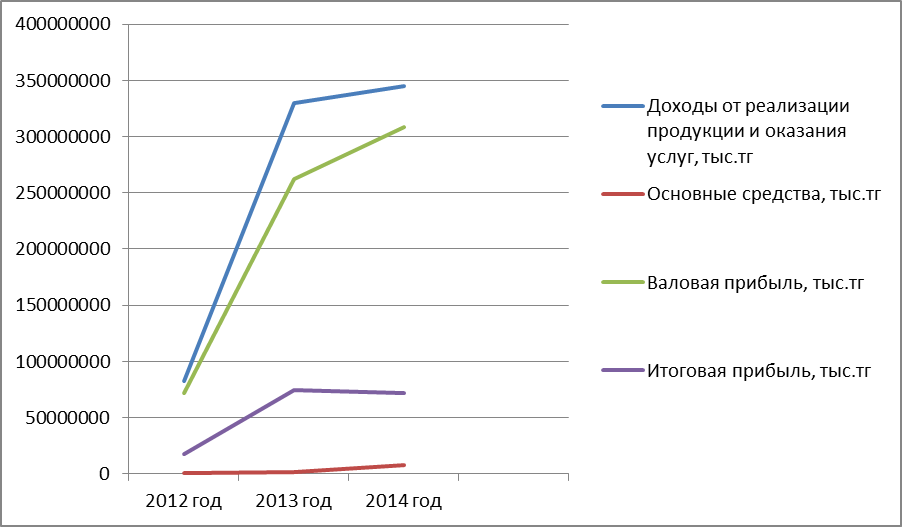

Анализируя основные экономические показатели АО «Эмбамунайгаз» можно рассмотреть, увеличение дохода от реализации продукции и оказания услуг за период с 2012 по 2014 года на 23,9 %, что положительно повлияло на увеличение валового дохода в 2014 году на 23,3% по сравнению с прошлым годом. Также вместе с доходом от реализации продукции и оказания услуг увеличились основные средства на 10,4 %. Увеличение основных экономических показателей можно наглядно рассмотреть в ниже приведенном графике 1.

График 1

Основные экономические показатели

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход – это выручка от реализации продукции (работ, услуг), за вычетом материальных затрат.

Рассмотрим состав и структуру доходов.

Таблица 2

Состав и структура доходов АО «Эмбамунайгаз» за 2012-2014 гг

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

|

|

Тыс.тенге

|

%

|

Тыс.тенге

|

%

|

Тыс.тенге

|

%

|

|

Экспорт

|

82169419

|

99,61

|

328209570

|

99,42

|

342960760

|

99,50

|

|

Сырая нефть

|

|

|

|

|

|

|

|

Внутренний рынок

|

18034

|

0,02

|

38838

|

0,01

|

12208

|

0,01

|

|

Сырая нефть

|

|

|

|

|

|

|

|

Продукты

переработки газа

|

-

|

-

|

3861

|

0,01

|

11845

|

0,01

|

|

Прочие продажи и услуги

|

306520

|

0,37

|

1846223

|

0,56

|

1690416

|

0,48

|

|

Итого доходов

|

82493973

|

100

|

330098492

|

100

|

344675229

|

100

|

Исходя из данных таблицы 2 видно, что за период с 2012 по 2014 года на внутреннем рынке доход от сырой нефти увеличился на 46,4%, а за период с 2013 по 2014 гг. уменьшился на 31,4%. Если в 2012 году доход от продуктов переработки газа отсутствовала, то в 2014 году увеличился на 32,6 %. Прочие продажи и услуги за период с 2013 по 2014 гг. увеличились на 16,6% и на 18,1%, соответственно. Все это привело к увеличению доходов на 25 % за период с 2012 по 2014 год.

Таблица 4

Финансовые результаты АО «Эмбамунайгаз» за 2012 по 2014 гг.

(Тыс.тенге)

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

|

Доходы от реализации продукции и оказания услуг

|

82493973

|

330098492

|

344675229

|

|

Производственные расходы

|

-4111741

|

-40021949

|

-54596628

|

|

Расходы по реализации, общие и административные расходы

|

-6452181

|

-28006978

|

-30785860

|

|

Расходы на разведку

|

-654735

|

-4500

|

-209382

|

|

Износ, истощение и амортизация

|

-5572327

|

-26152771

|

-40595308

|

|

Убыток от выбытия основных средств

|

-111790

|

-798426

|

-547316

|

|

Финансовые затраты

|

-342706

|

-1542108

|

-3208637

|

|

Положительная курсовая разница

|

20959

|

1540831

|

21423576

|

|

Итоговая прибыль

|

17316648

|

74986924

|

72237236

|

Исходя из данных таблицы 4 видно, что за период с 2012 по 2014 гг. произошло увеличение производственных расходов на 13,3 %, а также увеличение финансовых затрат на 10%. Наблюдается увеличение итоговой прибыли за период с 2012 по 2013 гг. на 23%, но за период с 2013 по 2014 гг. итоговая прибыль уменьшился 1,5 раза из-за увеличение расходов.

Таблица 5

Анализ активов балансаАО «Эмбамунайгаз» за 2012 по 2014 гг.

(тыс.тенге)

|

Актив баланса

|

2012г.

|

2013г.

|

2014г.

|

Абсолютное отклонение

|

|

Долгосрочные активы

|

124763095

|

144715731

|

176839488

|

52076393

|

|

Основные средства

|

114717387

|

122751569

|

124009541

|

9292154

|

|

Нематериальные активы

|

777718

|

1254420

|

7511485

|

6733767

|

|

Краткосрочные активы

|

102024821

|

137197758

|

120460069

|

18435248

|

|

Дебиторская задолженность

|

30710771

|

69286729

|

29824874

|

-885897

|

|

Денежные средства

|

31451865

|

29590173

|

54122466

|

22670601

|

Проанализировав данные таблицы 5, за период с 2012 по 2014 гг., долгосрочные обязательства увеличились в 1,5 раз, основные средства увеличились на 14%, а дебиторская задолженность наоборот уменьшился в 3 раза. Также наблюдается увеличение в 2 раза денежных средств в АО «Эмбамунайгаз». Краткосрочные активы увеличились на 30%.

Таблица 6

Анализ пассивов баланса АО «Эмбамунайгаз» за 2012 по 2014 гг.

(Тыс.тенге)

|

Пассив баланса

|

2012г.

|

2013г.

|

2014г.

|

Абсолютное отклонение

|

|

Краткосрочные обязательства

|

52724341

|

46197547

|

37379922

|

-15344419

|

|

Долгосрочные обязательства

|

20613508

|

19296537

|

21282138

|

668630

|

|

Капитал

|

153450067

|

216419405

|

238637497

|

85187430

|

Таблицу 6 можно наглядно рассмотреть в графике 2

График 2

Изменения пассивов баланса АО «Эмбамунайгаз»

Данные таблицы 6 и графика 2 показывают уменьшение краткосрочных обязательств в АО «Эмбамунайгаз» на 60,8 %. Уменьшение краткосрочных обязательств связано с уменьшением краткосрочных займов, то есть на сегодняшний день АО «Эмбамунайгаз» использует только свои доходы для добычи и реализации товаров. Долгосрочные обязательства и капитал увеличились 1,5 раза. Увеличение капитала означает прирост численности или стоимости акций компании, который дает возможность наращивать ее акционерный капитал.

Таблица 7

Состав и структура краткосрочных обязательств АО «Эмбамунайгаз»

|

Показатели

|

За 31 декабря 2013

|

За 31 декабря 2014

|

Отклонение

|

|

|

Тыс.тг

|

Тыс.тг

|

%

|

Тыс.тг

|

Тыс.тг

|

%

|

|

1. Краткосрочные обязательства, всего в то числе

|

46197547

|

100

|

37379922

|

100

|

-8817625

|

-100

|

|

2.Исторические обязательства

|

1087438

|

2,35

|

1328857

|

3,56

|

241419

|

2,74

|

|

3. Резервы

|

1340670

|

2,90

|

656815

|

1,76

|

-683855

|

-7,76

|

|

4. Подоходный налог к уплате

|

5959146

|

12,9

|

0

|

0

|

-5959146

|

-67,58

|

|

5. Налог на добычу полезных ископаемых и рентный налог к уплате

|

23104584

|

50,01

|

16406065

|

43,89

|

-6698519

|

-75,96

|

|

6.Торговая и прочая кредиторская задолженность

|

14705709

|

31,83

|

18988185

|

50,79

|

4282476

|

48,57

|

Как видно из таблицы 7, краткосрочные обязательства анализируемого предприятия в 2014 году снизились по сравнению с 2013 годом на 12,4%. Также, наблюдается и увеличение исторических обязательств на 2,74% и торговой и прочей кредиторской задолженности на 48,57 %. Одновременно с этим произошло уменьшение резервов на 7,76 %, подоходного налога к уплате на 67,58% и налога на добычу полезных ископаемых и рентного налога к уплате на 75.96%. Исходя из предоставленных данных можно сделать вывод, что положительным в работе предприятия является снижение краткосрочных обязательств.

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру. Главный бухгалтер несет ответственность за организацию бухгалтерского учета на предприятии, составляет учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия.

Бухгалтер по учету заработной платы – начисляет заработную плату сотрудникам предприятия, выплачивает отпускные, больничные листы. Кроме этого несет ответственность заточное и своевременное отчисление в фонды социального страхования.

Бухгалтер кассир – ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе.

Рассмотрим организационную структуру бухгалтерии на рисунке 2.2

Рисунок 2.2 – Организационная структура бухгалтерии

Производственно-калькуляционная группа – занимается расчетом нормативов и калькуляцией себестоимости продукции. Также данная группарассчитывает учет отклонений от норм и выявляет причины этих отклонений.

Бухгалтер материального стола – осуществляет бухгалтерский учет производственных запасов предприятия, а также учет выпуска готовой продукции.

Бухгалтер по учету расчетов – ведет все счета по учету расчетов, кроме счетов по налогам и заработной платы. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др.

Бухгалтерский учет в АО «Эмбамунайгаз» ведется в автоматизированной программе SАP. Использование компьютерной техники обеспечивает механизацию и во многом автоматизацию учетного процесса, высокую точность учетных данных, оперативность учета, повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление возможности заниматься контролем и финансовым анализом хозяйственной деятельности, а также увязку всех видов учета и планирования.

Базой для ее создания являются международные стандарт финансовой отчетности, методические рекомендации к ним, а также другие нормативно-правовые документы, регулирующие систему бухгалтерского учета в РК.

Учетная политика АО ”Эмбамунайгаз” осуществляется в соответствии с Законом "О бухгалтерском учете и финансовой отчетности" В учетной политике АО ”Эмбамунайгаз” определены основные правила организации учета, а также запросы к внутреннему контролю и внешнему аудиту. В основу формирования учетной политики заложены следующие принципы: начисление, непрерывная деятельность.

3.2 Учет краткосрочных обязательств в АО «Эмбамунайгаз»

Краткосрочные обязательства АО «Эмбамунайгаз» представляют расчеты с поставщиками и подрядчиками, расчеты с персоналом по оплате труда, расчеты с бюджетом.

К поставщикам и подрядчикам АО «Эмбамунайгаз» относятся поставщики, поставляющие сырье, материалы, и другие товарно-материальные запасы, а также выражающие различные виды услуг и выполняющие разные работы.

Синтетический учет расчетов с поставщиками в АО «Эмбамунайгаз» ведется на счете 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам»

Приведем в таблице 8 следующую корреспонденцию счетов по учету расчетов с поставщиками и подрядчиками.

Таблица 8

Учет расчетов с поставщиками и подрядчиками

|

№

|

Содержание операции

|

Дт

|

Кт

|

|

1

|

Авансы, выданные под поставку товарно-материальных запасов

|

1610

|

1010,1030

|

|

2

|

Списание кредиторской задолженности поставщика за счет ранее полученного аванса

|

3310

|

1610

|

|

3

|

Возврат неиспользованного аванса

|

1010,1030

|

1610

|

|

4

|

Отражены документально подтвержденные затраты по принятым к оплате счетам подрядчиков

|

7110,7210,8110

|

3310

|

|

5

|

Зачтены суммы НДС по счетам фактурам

|

1420

|

3310

|

|

6

|

Оплачены услуги подрядной организации

|

3310,4110

|

1010, 1030, 1060

|

|

7

|

Отражены затраты по приобретению запасов

|

1310

|

3310

|

|

8

|

Приняты к оплате счета поставщиков за выполненные работы и оказанные услуги по незавершенному строительству, относимые на стоимость незавершенного строительства

|

2930

|

3310

|

|

9

|

Возврат запасов, не соответствующих условиям поставки

|

3310

|

1310, 1330

|

Процесс производства тесно связан с затратами живого труда. По его результатом каждому работнику выплачиваются вознаграждения в виде заработной платы.

Оплата труда – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в его личное потребление.

Из-за значительных

Основные показатели по учету труда и заработной платы можно сгруппировать следующим образом.

К первой группе относятся трудовые ресурсы организации, их состав и использование.

Ко второй – производительность труда.

К третьей – показатели оплаты по видам начисления

В АО «Эмбамунайгаз» применяется повременная форма оплаты труда для , и сдельная форма оплаты труда для .

В АО «Эмбамунайгаз» широкое распространение получила повременно-премиальная система, так как она позволяет стимулировать производительность и качество труда. Помимо заработка, рассчитываемого как при простой повременной системе оплаты труда, она включает в себя систему премирования за достижение тех или иных показателей работы. Размер и условия выплаты премий оговариваются в специальных документах, разрабатываемых каждой организацией на основе законодательства (например, в коллективном договоре). [85]

Оплата труда в АО «Эмбамунайгаз» осуществляется по коллективному договору и подразделяется на 2 вида:

- Основной является та часть, которая начисляется работникам за выполненные работы или фактически отработанное время. К ней относится:

- Оплата по тарифным ставкам

- Оплата по сдельным расценкам

- Премии за выполнение и перевыполнение плановых показателей и высокое качество работы

- Доплаты за сверхурочное и ночное время, праздничные дни, оплата простоя и брака не по вине работника и т.д.

- Дополнительной относятся все установленные законодательством выплаты сверх основной заработной платы за не проработанное в организации время. К ней относится:

- Заработная плата за время отпуска;

- Вознаграждения за выслугу лет;

- Выходные пособия при увольнении;

- Оплата рабочего времени, затраченного на выполнение государственных и общественных обязанностей

- Оплата пособии по временной нетрудоспособности

- Перерыв в работе кормящих матерей.

Основная и дополнительная заработная плата входят в фонд оплаты труда. В него не входят: премии и вознаграждения разового характера, выплачиваемые за счет прибыли предприятия, а также прочие выплаты (например, оплата командировочных расходов).

На основании таких документов как: «Штатное расписание»; «Положение об оплате труда»; «Приказ о приеме на работу»; «Трудовой договор или контракт» исчисляется размер заработной платы и форма оплаты по каждому сотруднику.

Повременную сдельную оплату труда

Порядок расчета зп

Когда работник, вместе со своей главной работой, оговоренной контрактом, делает дополнительную работу по другой профессии (должности) или по обязанности временно отсутствующего работника, без смещения от своей основной работы, то ему доплачивают за совмещение профессии или выполнение обязанностей временно отсутствующего работника.

Также, в АО «Эмбамунайгаз» осуществляют премирование за успехи в работе для стимулирование дальнейшего их возрастания. Премиальные на предприятии в размере 40 % от основной заработной платы выплачиваются в честь таких праздников как: Наурыз, День нефтяников и День Независимости Республики Казахстан.

Синтетический учет расчетов по оплате труда АО «Эмбамунайгаз» ведется на счете 3350 «Краткосрочная задолженность по оплате труда». По кредиту этого счета отражают начисления, а по дебету – удержания и выплаты заработной платы, пособий и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим видам выплат.

Приведем корреспонденцию счетов по учету расчетов с персоналом по оплате труда АО «Эмбамунайгаз» в таблице 9.

Таблица 9

Учет расчетов с персоналом по оплате труда

|

№

|

Содержание операции

|

Дт

|

Кт

|

|

1

|

Начислены заработная плата и другие выплаты основным рабочим основного производства

|

8110

|

3350

|

|

2

|

Начислены заработная плата и другие выплаты рабочим цехов вспомогательного производства

|

8310

|

3350

|

|

4

|

Начислена заработная плата рабочим, занятым реализацией продукции

|

7110

|

3350

|

|

5

|

Начислена заработная плата административно-управленческому персоналу предприятия

|

7210

|

3350

|

|

6

|

Удержаны обязательные пенсионные взносы

|

3350

|

3220

|

|

7

|

Удержан индивидуальный подоходный налог

|

3350

|

3120

|

|

8

|

Удержана задолженность по подотчетным суммам

|

3350

|

1250

|

|

10

|

Выплачена заработная плата из кассы предприятия

|

3350

|

1010

|

АО «Эмбамунайгаз» налоги

Порядок исчисления и уплаты каждого вида налога и других обязательных платежей в бюджет установлен Налоговым кодексом и специальными инструкциями Министерства финансов, разработанными на основании указанного Кодекса и утвержденными соответствующим постановлениями Правительства и Министерства финансов Республики Казахстан.

Расчет налогов

Расчеты с бюджетом АО «Эмбамунайгаз» отражаются на счетах подраздела 31 «Обязательство по налогам» Типового плана счетов, в которой входят счета 3110 «Корпоративный подоходный налог, подлежащий уплате», 3120 «Индивидуальный подоходный налог», 3130 «Налог на добавленную стоимость», 3150 «Социальный налог».

Рассмотрим порядок начисления и уплаты в бюджет основных видов налогов.

Таблица 10

Учет расчетов с бюджетом

|

Содержание операции

|

Дебет

|

Кредит

|

- Начислена сумма подоходного налога с юридических лиц, подлежащих оплате

|

7710

|

3110

|

- Перечисление начисленной суммы подоходного налога с юридических лиц в бюджет

|

3110

|

1030

|

- Начислена сумма НДС подлежащая уплате в бюджет

|

1420

|

3130

|

- НДС подлежащий зачету

|

3130

|

1420

|

|

5.Возврат из бюджета излишне перечисленных сумм налогов

|

1030

|

3130

|

3.4 Аудит краткосрочных обязательств в АО «Эмбамунайгаз»

В АО «Эмбамунайгаз» был проведен внутренний аудит краткосрочных обязательств предприятия.

Аудит краткосрочных обязательств разбирается как отделимая часть общей системы внутреннего контроля. Его разрешено определять как независимая оценка деятельности, формируемая внутри предприятия в качестве оказания ему аудиторских услуг. Аудиторская компания проводит аудит прилагаемой финансовой отчетности Акционерного общества «ЭмбаМунайГаз», состоящей из отчета о финансовом положении по состоянию на 31 декабря 2014 года, отчета о совокупном доходе, отчета о движении денежных средств и отчета об изменениях в капитале за год, закончившийся на указанную дату, а также информации о существенных аспектах учетной политики и другой пояснительной информации.

Цель аудита краткосрочных обязательств компании заключается в формулировании мнения аудитора о состоянии бухгалтерского учета и внутреннего контроля за легальностью возникновения и своевременностью погашения кредиторской задолженности; справедливостью учета расчетов, точностью произведения расчетов и платежей в бюджет, своевременностью их перечисления последующиммерами: законности; достоверности; полноты; целесообразности.

Объектами аудита текущих обязательств АО «Эмбамунайгаз» являются:

- Кредиторская задолженность перед поставщиками, подрядчиками,

- Задолженность по расчетам с бюджетом;

- Задолженность по расчетам с персоналом по оплате труда;

Контроль краткосрочных обязательств АО «Эмбамунайгаз» по счетам расчетов должна реализовываться по следующим важнейшим направлениям: наличие и точность оформления документов, определяющие права и обязанности сторон по поставке материальных ценностей (работ, услуг); верность оплаты или получения сумм за полученные или отгруженные материальные ценности; полнота оприходования и списания полученных ценностей. При проверке необходимо направить внимание на следующее:

- Имеются ли договоры по проведенным операциям с поставщиками и подрядчиками;

- При наличии кредиторской задолженности необходимо установить дату возникновения и причину образования;

- Контролируется ли полнота и своевременность исполнения обязательств сторонами соответствующих договоров вне зависимости от срока договора;

- Правильно ли оформляются приходные документы;

- проводилась ли инвентаризация расчетов (в необходимых случаях провести встречную проверку расчетов);

- Своевременно ли предъявляются претензии поставщикам;

- Имеются ли на все поставки договоры-заказы;

- проводятся ли сверки расчетов с поставщиками;

- предъявляются ли штрафные санкции поставщикам при нарушении договорных обязательств;

- правильность списания задолженности с истекшим сроком исковой давности;

- правильность отражения операций при оплате векселями;

- предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок в счетах; при обнаружении несоответствия качества стандартам или техническим условиям; за брак и простои, возникшие по вине поставщиков и подрядчиков;

- при проверке расчетов с подрядчиками следует установить: обеспечены ли объекты источником финансирования; имеется ли проектно-сметная документация на строящиеся объекты; нет ли приписок объемов выполненных работ;

- правильность ведения аналитического и синтетического учета;

- сверяет ли бухгалтер цены, указанные в счетах с договорными;

- правильность составления бухгалтерских проводок по счетам расчетов.

Изучив результаты тестирования, аудитор выясняет, на проверку каких участков направить свои усилия. Этими участками должны быть те, которые не подвергались контролю или мало контролировались бухгалтерией. При этом, аудитор определяет, какие приемы проверки он будет использовать.

Источниками информации для проведения аудита расчетов с персоналом по оплате труда служат документы по зачислению, увольнению и переводу работников АО «Эмбамунайгаз», первичные документы, регистры бухгалтерского учета и отчетности:

- приказ о приеме на работу;

- личная карточка;

- приказ о предоставлении отпуска;

- приказ о прекращении трудового договора;

- табель учета использования рабочего времени и расчета зарплаты;

- расчетная и платежная ведомости;

- лицевой счет.

К числу главных комплексов задач аудита расчетов по оплате труда, которые нужно проверить, относятся:

- следование положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

- учет и контроль выработки и начисления зарплаты рабочим;

- учет и начисление повременных и прочих видов выплат;

- аналитический учет по работающим.

При проведении аудита расчетов с персоналом по оплате труда нужно проверить:

- справедливость отнесения на себестоимость готовой продукции начисленной заработной платы (проверить трудовые соглашения, приказы о должностных окладах, сдельных расценках и т.п) и правильного ее учета на соответствующих счетах

- совпадение прочих выплат работникам АО «Эмбамунайгаз», отнесенных на счетах учет затрат

- оценку правильности отнесения на затраты страховых взносов в Пенсионный фонд, фонд социального страхования, Фонд обязательного медицинского страхования, а также прочих налогов и сборов, исчисляемых в процентах от фонда оплаты труда и относимых на себестоимость продукции;

По результатам аудиторской проверки финансовая отчетность отражает достоверно, во всех существенных отношениях, финансовое положение Акционерного общества «ЭмбаМунайГаз» по состоянию на 31 декабря 2014 года, а также его финансовые результаты и движение денежных средств за год, закончившийся на указанную дату, в соответствии с Международными стандартами финансовой отчетности.

4 ПУТИ СОВЕРШЕНСОВАВАНИЯ учета краткосрочных обязательств АО «Эмбамунайгаз»

Усилить контроль за соблюдением графика документооборота.

В современных условиях экономического развития немаловажное значение имеет компьютеризация учета. Следовательно, предлагаем вести учет краткосрочных обязательств АО «Эмбамунайгаз»

Для совершенствования организации необходимо отправлять сотрудников на семинары по повышению квалификации, отправлять в иностранные компании зарубежных стран для обмена опытом.

ЗАКЛЮЧЕНИЕ

Обязательство - обязанность лица (должника) совершить в пользу другого лица (кре�дитора) назначенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и другое, либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнение его обязанностей.

Объектом исследования явилось АО «Эмбамунайгаз». Предметом деятельности которого является

Бухгалтерский учет организован в соответствии с Указом Президента Республики Казахстан, имеющим силу Закона, «О бухгалтерском учете и финансовой отчетности», Международным стандартом, Типовым планом счетов.

Наанализируемом предприятии за отчетный период произошло сокращение краткосрочных обязательств по сравнению с 2013 годом на 8817625 тыс. тенге.

Сокращение величины краткосрочных обязательств в основном произошло за счет кредиторской задолженности. За отчетный период кредиторская задолженность уменьшилась более чем на 29 %. Это является положительным моментом при оценке платежеспособности и ликвидности предприятия;

Аудиторская проверка показала, что финансовая отчетность отражена достоверно во всех существенных отношениях финансовое положение Акционерного общества «ЭмбаМунайГаз» по состоянию на 31 декабря 2014 года, а также его финансовые результаты и движение денежных средств за год, закончившийся на указанную дату, в соответствии с Международными стандартами финансовой отчетности.

Для совершенствования было предложено следующее:

СПИСОК ИСПОЛЬЗОВАННЫХ ЛИТЕРАТУР:

- Закон РК «О бухгалтерском учете и финансовой отчетности» от 24 июня 2002 г. № 329-II

- Типовой план счетов бухгалтерского учета. Приказ Министра финансов Республики Казахстан от 18 сентября 2002 года, № 438.

- Устав АО «Эмбамунайгаз»

- О налогах и других обязательных платежах в бюджет: Кодекс РК № 11-III от 13.12.12 г с изм. и доп.

- Салина А.П. «Принципы бухгалтерского учета» - Алматы, «Экономика» 2003г.

- Жуматов М.К., Толеутаева З.К., Гребенщикова Е.С. Бухгалтерский учет в соответствии с международными стандартами финансовой отчетности: учебное пособие - 5 -издание - Астана:/ АО "Финансовая академия " , 2014 г., - 322 с.

- Дюсембаев К.Ш. Анализ финансового положения предприятии Алматы, 2000.- 450с.

- Дюсембаев К.Ш, Егембердиев С.К., Дюсембаева З.К. Аудит и анализ финансовой отчетности – Алматы: «аржы – аражат», 1998. – 512 с

- Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. /– Алматы:Юрист: 2002г.

- Рахимбекова Р.М Финансовый учет на предприятии - Алматы 2005 г.

- Широбоков В.Г. Бухгалтерский учет в организациях - 2010 г.

- Назарова В.Л. Бухгалтерский учет. Учебное пособие –Алматы, 2011 г. – 560 с

- Нурсеитов Э.О. «МСФО в Казахстане» -Алматы, 2007 г.

- Кеулимжаев К. и др. Финансовый учет на предприятии–Алматы, Изд «Экономика», 2005 г.- 282с.

- НурсеитовЭ.О. Аудиторская деятельность- Алматы, 2005 г.

- Ажибаева З.Н. Аудит Алматы, Экономика, 2004.-527с

- Кагазбаева Г.М. Принципы бухгалтерского учета: Курс лекций – Алматы: НИЦ КОУ,2011.- 56 с

- Сейдахметова Ф.С. Особенности учета в различных субъектах хозяйствования. /- Алматы, Издательство «ЛЕМ», 2001

- Нургалиева Р.Н. Теоретические проблемы бухгалтерского и налогового учета. //Бухгалтерский учет и аудит, №4, 2004г., с. 32-37

- Бабаев Ю.А. Бухгалтерский финансовый учет М.: Вузовский учебник. 2003-525с.

- Палий

Изучение организации учёта и аудита краткосрочных обязательств