УЧЕТ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Костанайский социально – технический университет

имени академика З. Алдамжар

факультет ЭКОНОМИКИ ПРАВА И УПРАВЛЕНИЯ

Кафедра ЭКОНОМИКИ И УПРАВЛЕНИЯ

Курсовая работа по дисциплине ФИНАНСОВЫЙ УЧЕТ

ТЕМА: УЧЕТ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Выполнил: Бисеналиева Асемгуль

2 курса специальности

Учет и аудит, СПО

Научный руководитель

Мощенко Н.С.

старший преподаватель

Костанай

2012

Костанайский социально – технический университет

имени академика З. Алдамжар

Кафедра Экономики и управления

Дисциплина _________________________

УТВЕРЖДАЮ

Зав. кафедрой ____________

«___»_______ 2012 г.

ЗАДАНИЕ

на курсовую работу студенту

____________________________________________________________________

Тема курсовой работы «_____________________________________________

___________________________________________________________________»

Целевая установка _______________________________

________________________________________________________________________________________________________________________________________

Объем курсовой работы – ___________(устанавливается кафедрой)

Срок доклада руководителю о ходе разработки курсовой работы:

а) доклад о собранном материале и ходе разработки курсовой

работы до « 1» 10 2012 г.

б) доклад о ходе написания курсовой работы до

« 1 »______11_____ 2012 г.

Срок сдачи курсовой работы - «30» 12 2012 г.

Руководитель курсовой работы: Мощенко Н.С.

«19» 12 2012 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.……………………………………….………..………………...……...4

1. Сущность основных средств…………………...………...………………....……6

1.1 Понятие основных средств…………….………………..………………..6

1.2 Классификация основных средств……………………...……………......8

1.3 Оценка основных средств……………………………..….……………..13

2. Учёт основных средств……………………………………………..…………...15

2.1 Учёт наличия и движения основных средств…………..……………...15

2.2 Учет амортизации и износа основных средств……………….…….....19

2.3 Инвентаризация ……………………………..…..………….……….…..26

3. Анализ использования основных средств…………..………………………….30

ЗАКЛЮЧЕНИЕ.…………………………………………………………………….32

Список используемой литературы……………………….……………….…….…34

Приложения…………………………………………………………………………35

ВВЕДЕНИЕ

Бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об операциях и событиях предпринимателей и организаций, регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.[1]

Важнейшие объекты бухгалтерского учета на промышленном предприятии – основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В отечественной практике приобретение и выбытие основных средств, являются составной частью общей единой системы бухгалтерского учета.

При выборе темы курсовой работы я остановилась на основных средствах потому, что этот раздел бухгалтерского учета очень широк и охватывает массу информации.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

На данный момент основные средства рассматриваются более подробно ввиду многочисленных изменений и требуют еще большего внимания в связи с тем, что в последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Из этих соображений вопросы о порядке бухгалтерского учета поступления основных средств, возможных вариантах отнесения их стоимости на расходы организации, порядке отражения их выбытия, аренды, ремонта, реконструкции и т.п. представляются весьма существенными.

Основные средства подвержены износу в процессе их эксплуатации. В связи с этим на любом предприятии встает вопрос о воспроизводстве объектов основных средств. Закон воспроизводства основного капитала состоит в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

По всем основным средствам предприятие по установленным нормам производит амортизационные отчисления, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. При больших масштабах используемого основного капитала крупные предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

В связи с вышесказанным, на уровне предприятий особая роль отводится бухгалтерскому учету и анализу использования основных средств.

Учет занимает одно из главных мест в системе управления. Он отражает региональные процессы производства, распределения и потребления, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Бухгалтерский учет не только отражает хозяйственную деятельность, но и воздействует на нее.

Учет является важнейшим средством систематического контроля за сохранность всех средств хозяйства за правильным их использованием и выявлением дополнительных резервов снижения себестоимости продукции.

1 Сущность основных средств

1.1 Понятие основных средств

Для обеспечения своей деятельности предприятия должны располагать соответствующей материально-технической базой. Основными составляющими материально-технической базы являются основные средства. В их составе отражаются различные материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд предприятия. Эти средства должны приносить доход предприятию и не могут быть использованы для перепродажи.

Основные средства – это материальные активы, отвечающие определённым критериям и обладающие материально-вещественной структурой.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам.

Основные средства через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности организации. На финансовый результат оказы�вают значительное влияние и операции по выбытию основных средств.

Эффективность использования основных средств в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управлен�ческих решений. К такой информации, в частности, относятся сведения о наличии и техническом состоянии объектов основных средств, получаемые в процессе инвентаризации. На основе указанной информации принимаются решения о списании с ба�ланса неиспользуемых объектов основных средств путем продажи или ликвидации. [2]

Согласно казахстанскому стандарту бухгалтерского учета № 6 «Учет основных средств», основные средства – это материальные активы, действующие в течение длительного периода времени (более одного года) как сфере материального производства, так и в не производственной сфере.

Балансовая стоимость – сумма, в которой актив отражается в бухгалтерском балансе, т.е. первоначальная стоимость за вычетом суммы накопленного износа.

Износ - это процесс потери физических и моральных характеристик объектов основных средств.

Амортизация – это систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Амортизируемая стоимость – себестоимость актива или другая стоимость сумма, отраженная в отчетности вместо себестоимости, за вычетом ликвидационной стоимости.

Срок полезной службы: ожидаемый (расчетный) период использования активов компании, количество единиц, которое компания предполагает произвести с использованием актива.

Изменение балансовой стоимости основных средств происходит в результате переоценки, модернизации, прироста (дополнения).

Согласно международным стандартам основные средства может быть признан в качестве актива, должен быть оценен по фактической стоимости.

Фактическая стоимость объекта основных средств включает покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению; любые торговые скидки вычитаются при определении покупной цены.

Примерами прямых затрат являются:

- затраты на подготовку площадки (фундамента);

- первичные затраты на доставку и разгрузку;

- затраты на установку;

- стоимость профессиональных услуг, таких как работа архитекторов и инженеров.[5]

Согласно казахстанскому стандарту бухгалтерского учета № 6 «Учет основных средств», первоначальная стоимость - это стоимость фактически произведенных затрат по возведению или приобретению основных средств, включая уплаченные невозмещаемые налоги и сборы, а также затраты по доставке, монтажу, установке, пуску в эксплуатацию и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Текущая стоимость – эта первоначальная или текущая стоимость основных средств по действующим рыночным ценам на определенную дату.

Стоимость реализации – это стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Ликвидационная стоимость – предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию.

Первичные операционные убытки, понесенные до достижения показателей эксплуатации основного средства, признаются как расход.

Стоимость основных средств, произведенных компанией, определяется на основе тех же принципов, что и при приобретении активов. Если компания производит аналогичные активы для продажи в ходе своей деятельности, стоимость актива обычно равна его себестоимости. Таким образом, любой внутренний доход при расчете стоимости таких основных средств исключается.

К основным средствам не относятся финансовые и незавершенные капитальные вложения.

Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условии ее хозяйственной деятельности. Обычно оно принимается не по каждому предмету в отдельности, а применительно к группе (виду) объектов и оформляется как элемент учетной политики организаций.[4]

Бухгалтерский учет основных средств ведётся в целях:

а) формирования фактических затрат, связанных с принятием активов в качестве основных средств бухгалтерскому учету;

б) правильного оформления документов и своевременного отражения поступления основных средств их внутреннего перемещения и выбытия;

в) достоверного определения результатов от продажи и прочего выбытия основных средств;

г) определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

д) обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

е) проведения анализа использования основных средств;

ж) получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности. [6]

- Классификация основных средств

Важным условием правильной организации бухгалтерского учета основных средств является их классификация.

В зависимости от характера участия в процессе производства основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам относятся объекты, непосредственно участвующие в производственном процессе, при помощи которых осуществляется воздействие на предметы труда при изготовлении продукции (машины, оборудова�ние, инструменты и др.) или которые создают необходимые материальные условия для осуществления производства (здания, сооружения, передаточные устройства). Обобщающим экономическим показателем, характеризующим использование ос�новных производственных средств, является фондоотдача, под которой понимают производство продукции на единицу основных средств в натуральном или денежном выражении.

Непроизводственные основные средства – средства потребительного назначения. Они предназначены для обслуживания культурно-бытовых потребностей коллектива (здания, сооружения, инвентарь жилищно-коммунального хозяйства, здравоохране�ния, образования, культуры и т.п.). [8]

По принадлежности основные средства делятся на собственные и арендованные.

Собственные – это основные средства, которые принадлежат субъекту и получа�ют отражение на его балансе.

Арендованные – основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок. При текущей аренде арендодатель их учитывает на балансе, а арендатор – на забалансовом счете «Арендованные основные средства». В условиях финансируемой аренды в учете арендатора арендуемое имущество учитывает�ся как актив на счетах «Земля» (2411), «Здания и сооружения» (2412), «Машины и оборудо�вание, передаточные устройства» (2413) , «Транспортные средства» (2414), «Прочие основные средства», с использованием субсчета «Арендуемые основные средства».

По характеру использования основные средства делят на действующие, без�действующие (законсервированные) и находящиеся в запасе. К действующим от�носятся средства, находящиеся в эксплуатации, бездействующие – это временно не используемые основные средства в связи с консервацией или по другим причинам, к находящимся в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.

По вещественному составу основные средства подразделяют на инвентарные и неинвентарные. К инвентарным относятся объекты, имеющие вещественное содер�жание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование). К неинвентарным относятся капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), т.е. затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню, капиталь�ные затраты в арендованные основные средства и др.).

На каждом субъекте основные средства в зависимости от целевого назначения и выполняемых функций подразделяют на следующие виды (группы, подгруппы): земля; здания; сооружения; передаточные устройства; машины и оборудование (в т.ч. силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы и устройства, лабораторное оборудование; вычислитель�ная техника; прочие машины и оборудование); транспортные средства; инструмент; производственный инвентарь и принадлежности; хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты по улучшению земель (без сооружений); прочие основные средства.

В состав каждой из приведенных групп основных средств входят:

земля (счет 2411) – количество и стоимость земли, приобретенной субъектом на правах собс�твенности или правах постоянного землепользования. Право собственности или право постоянного землепользования на землю должно быть подтверждено «Актом на право собственности на земельный участок, право постоянного землепользования». Инвен�тарным объектом является каждый земельный участок, на который выдан такой Акт;

здания (счет 2412) – архитектурно-строительные объекты, назначение которых состоит в создании условий для труда, жилья, социально-культурного обслуживания населе�ния и хранения материальных ценностей. Инвентарным объектом считается каждое отдельно стоящее здание;

сооружения (2412) – инженерно-строительные объекты, предназначенные для осу�ществления процесса производства путем выполнения тех или иных функций, не связанных с изменением предметов труда (ствол шахты, нефтяная скважина, плоти�на, эстакада, мост, автомобильная дорога). Инвентарным объектом является каждое отдельное сооружение со всеми удобствами, составляющими с ним одно целое;

передаточные устройства – устройства для передачи электрической, тепловой или механической энергии (линии электропередач, трансмиссии, трубопроводы). Инвентарным объектом по электрическим сетям, например, является линия от рас�пределительного устройства электростанции или от клемм генераторов до распреде�лительных устройств, приемных подстанций и от подстанций до фидеров трансфор�маторных помещений;

машины и оборудование (счет 2413) Инвентарным объектом является каждая машина, если она не часть другого инвентарного объекта, включая входящие в ее состав приспо�собления, принадлежности, приборы, ограждения, фундамент. Эта группа основных средств состоит из пяти подгрупп:

- силовые машины и оборудование – машины - генераторы, производящие тепловую и электрическую энергию; машины - двигатели, превращающие различную энергию в механическую, т.е. в энергию движения (тракторы и самоходные шасси, паровые двигатели, турбины, двигатели внутреннего сгорания, электродвигатели);

- рабочие машины и оборудование – машины, аппараты и оборудование, предна�значенные для механического, термического и химического воздействия на предмет труда в процессе создания продуктов труда (токарно-винторезные станки, лесопиль�ные рамы);

- измерительные и регулирующие приборы и устройства, лабораторное обору�дование – приборы и устройства для измерений, регулирования производственных процессов, а также приборы и аппаратура, используемые в лабораториях (дозаторы, амперметры, микроскопы);

- вычислительная техника – машины, устройства, приборы, предназначенные для ускорения и автоматизации процессов (компьютеры, управляющие и другие вычис�лительные машины);

- прочие машины и оборудование – машины, аппараты и другое оборудование (обо�рудование телефонных станций, радиоузлов, пожарные машины);

транспортные средства (счет 2414) – средства передвижения, предназначенные для переме�щения людей и грузов (подвижный состав автомобильного, железнодорожного и водного транспорта, гужевой транспорт). Инвентарным объектом является отдельный объект со всеми относящимися к нему приспособлениями и принадлежностями;

инструмент – механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам предметы для обработки металлов, дерева и т.п. (режущие, ударные, давящие и уплотняющие орудия труда). Инвентарным объектом являются лишь те предметы, которые не входят в состав другого инвентарного объ�екта;

производственный инвентарь и принадлежности (счет 2417) – предметы производствен�ного назначения, которые служат для выполнения или облегчения производственных операций; оборудование, способствующее охране труда; вместилища для хранения жидких, сыпучих и других материалов; предметы производственного назначения. Инвентарный объект – предмет, который не является частью какого-либо другого инвентарного объекта и имеет самостоятельное значение;

хозяйственный инвентарь (счет 2416) – предметы офисного и хозяйственного обзаведения (столы, шкафы, ковры). Инвентарным объектом является каждый объект, имеющий самостоятельное значение;

рабочий и продуктивный скот (счет 2520). Рабочий скот-лошади, волы, верблюды и другие рабочие животные; скот продуктивный – крупный рогатый скот, жеребцы-производи�тели и племенные кобылы, верблюды-производители и матки, олени, маралы-матки и самцы (рогачи), хряки-производители и свиноматки, козы, овцематки и бараны-про�изводители. Инвентарным объектом является каждое взрослое животное;

многолетние насаждения (счет 2510) – искусственные многолетние насаждения независимо от их возраста (плодовые и ягодные, виноградники, многолетние насаждения цветов, плантации роз, живые изгороди, полезащитные насаждения). Молодые насаждения учитываются отдельно от достигших полного развития (начало плодоношения, смы�кание кроны);

капитальные затраты по улучшению земель (без сооружений) – затраты не инвентарного характера на мероприятия по поверхностному улучшению земель для сельскохозяйственного пользования (планировка земельных участков, корчевка пло�щадей под пашню, очистка полей от камней);

прочие основные средства – библиотечные фонды, спортивный инвентарь и другие.

В учете основных средств выделяют первоначальную, текущую, балансовую стоимость, стоимость реализации, ликвидационную стоимость и амортизируемую стоимость основных средств.

Первоначальная (историческая) стоимость – стоимость фактически про�изведенных затрат по возведению или приобретению основных средств, включая уплаченные невозмещаемые налоги и сборы (например, НДС, уплаченный при приобретении легковых автомобилей, госпошлина, уплачиваемая при составлении договора на куплю-продажу), а также затраты по доставке, монтажу, установке, пус�ку в эксплуатацию, проценты за кредит, предоставленный на период строительства (такие затраты капитализируются в связи с длительностью использования кредита), и любые другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Текущая стоимость – стоимость основных средств по действующим рыночным ценам на определенную дату. В целях приведения первона�чальной стоимости основных средств в соответствие с действующими ценами на определенную дату производится переоценка объектов, в результате которой основные средства отражаются в учете и отчетности по текущей стоимости.

Балансовая стоимость – первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и финансовой отчетности.

Стоимость реализации – стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки незави�симыми сторонами.

Ликвидационная стоимость – стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основных средств в кон�це срока полезной службы за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования.

Амортизируемая стоимость – разность между первоначальной и прогнозиру�емой ликвидационной стоимостью, которая систематически распределяется в виде амортизационных отчислений на расходы субъекта в течение всего срока полезной или нормативной службы, при этом:

срок полезной службы – это период, в течение которого предприятие предполага�ет получение экономической выгоды от использования основных средств;

срок нормативной службы – это период, в течение которого предприятие начисля�ет износ на основные средства в соответствии с установленными нормами.

Учет основных средств ведется на активных инвентарных счетах подраздела «Основные средства», в состав которого входят следующие синтетические счета: «Земля», «Здания и сооружения», «Машины и оборудование, передаточные устройства», «Транспортные средства», «Прочие основные средства», «Незавершенное строительство».

Бухгалтерский учет основных средств должен обеспечить: правильное докумен�тальное оформление и своевременное отражение в учете их поступления, перемеще�ния и выбытия; их закрепление за материально ответственными лицами и контроль за сохранностью и рациональным использованием; своевременное, правильное отражение в учете сумм начисленной амортизации; достоверный учет затрат по ре�монту; своевременное и полное проведение инвентаризации и переоценки основных средств и отражение их результатов в учете; точное отражение в учете результатов реализации и прочего выбытия основных средств. [4]

- Оценка основных средств

Важное значение в бухгалтерском учёте имеет оценка основных средств, она влияет на определение общей стоимости этой части имущества предприятия, а, следовательно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыль.

Необходимым условием учета основных средств является единый принцип их оценки.

Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте.[13]

Различают три оценки основных средств: первоначальную, восстановительную и остаточную.

Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии.

Первоначальная стоимость определяется:

- По объектам, приобретённым за плату, - по сумме фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением НДС и других возмещаемых налогов;

- Для объектов, поступивших безвозмездно, - по текущей рыночной стоимости на дату их принятия к учёту;

- Для объектов, вносимых учредителями в счёт их вкладов в уставный капитал, - по денежной оценке, согласованной учредителями;

- Для объектов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, - по стоимости переданного или подлежащего передаче имущества исходя из цены, по которой в сравнимых обстоятельствах обычно определяется стоимость аналогичных товаров (ценностей).[10]

Таким образом, способ оценки основного средства зависит от варианта поступления объекта на предприятие. Изменение первоначальной стоимости основных средств допускается в случаях их достройки, дооборудования, реконструкции и частичной ликвидации, а также в результате переоценки.

Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств, достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Восстановительная стоимость (полная восстановительная стоимость) – стоимость аналогичных объектов основных средств в действующих условиях воспроизводства, т.е. стоимость всех затрат на приобретение (строительство) основных средств, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определённую дату. С течением времени первоначальная стоимость отклоняется от восстановительной в силу различных причин: высокого уровня инфляции, удешевления производства, состояния рынка и пр. В том случае, когда величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной, что соответствует теории статистического баланса.

Остаточная стоимость основных средств – это первоначальная стоимость за вычетом суммы начисленной амортизации. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Аналогично полной восстановительной стоимости используется понятие остаточной восстановительной стоимости.

В учете особое значение придаётся формированию первоначальной стоимости основных средств, другими словами – капитализации расходов, принимаемых в учете как основные средства. При этом чем больше первоначальная стоимость амортизируемого объекта, тем больше величина прибыли.

В процессе использования основные средства изнашиваются, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется амортизацией основных средств. Стоимость погашается путем начисления амортизации. Первоначальная стоимость за вычетом суммы амортизационных отчислений определяет остаточную стоимость объекта основных средств. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

Совокупность показателей первоначальной, восстановительной и остаточной стоимости применяют для анализа динамики состояния и использования основных средств, по результатам которого принимаются соответствующие управленческие решения.[15]

-

Учет основных средств

- Учет наличия и движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвен�таризации, внутреннее перемещение.

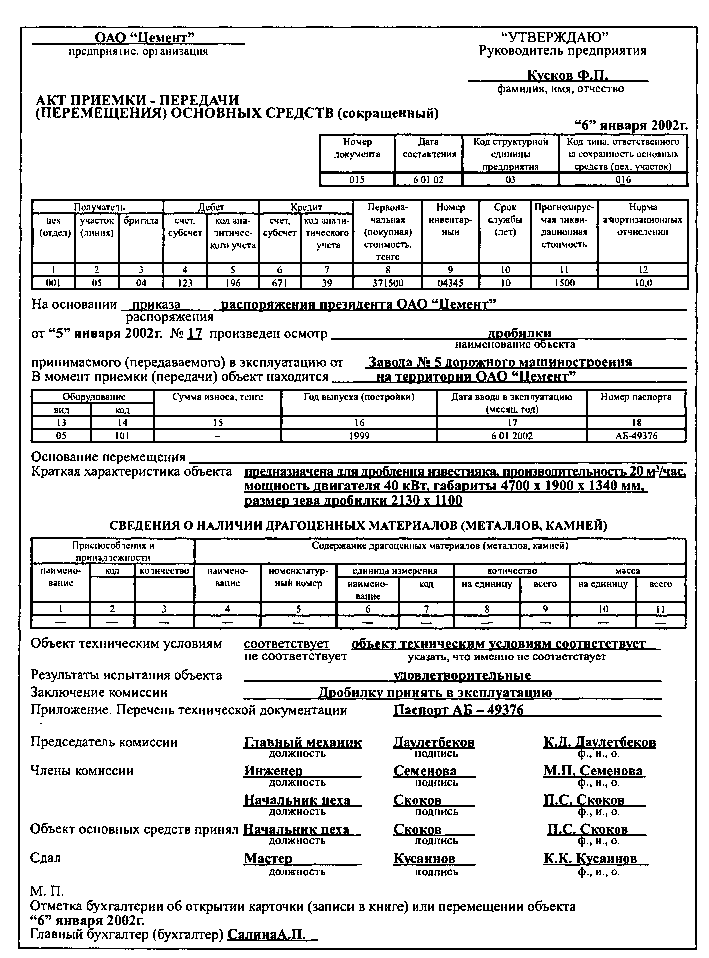

Поступающие основные средства принимает комиссия, назначае�мая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на не�сколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

Первоначальная стоимость объектов основных средств определяется:

1) при внесении учредителями основных средств в счет их вклада в уставный капитал – по согласованной стоимости между участниками товарищества; а) на сумму объявленного уставного капитала (Дебет – 5020 «Неоплаченный капитал», Кредит – 5030 «Вклады и паи» в уставный капитал); б) на сумму вклада основными средствами (Дебет – 2400 «Основные средства», Кредит - 5020 «Неоплаченный капитал»).

2) при изготовлении основных средств самим субъектом или приобретении их за плату – по сумме фактических затрат (Дебет – 2400 «Основные средства», Кредит – 3310 «Счета к оплате»).

3) при получении объектов от других юридических или физических лиц безвозмездно (Дебет - 2400 «Основные средства», Кредит – 6280 «Прочие доходы»).

4) в результате обменной операции стоимость приобретенных активов измеряется по текущей стоимости полученных активов, которая равна текущей стоимости переданных, с поправкой на сумму полученных(переданных) денежных средств (Дебет – 2400 «Основные средства», Кредит – 3310 «Счета к оплате»).[4]

В актах указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акт приемки-передачи основных средств пере�дают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.п.).

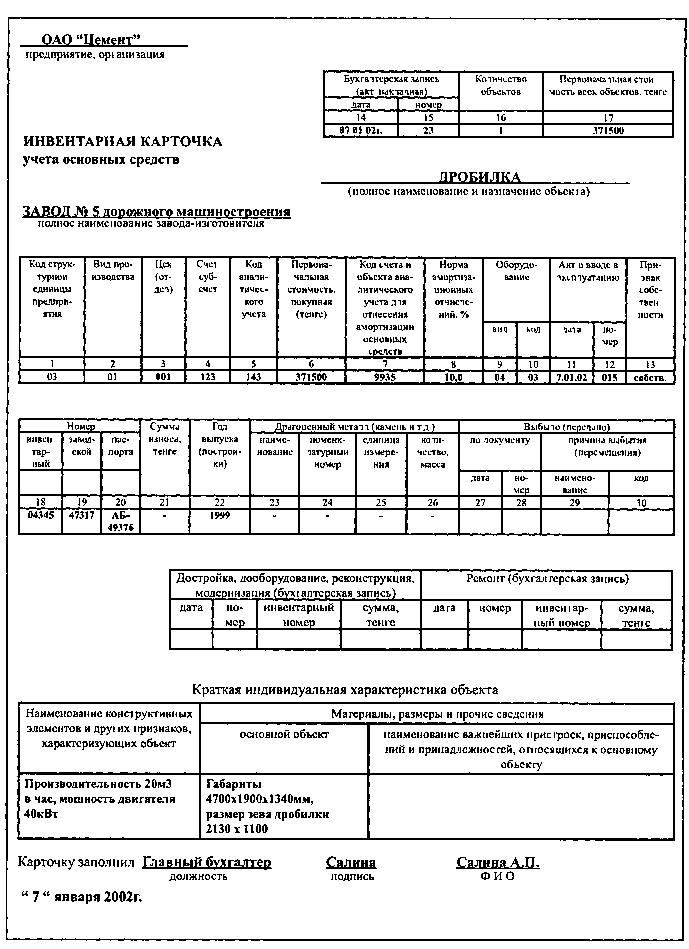

На основании этих документов бухгалтерия производит соответ�ствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другой отделы предприятия.

Акт утверждает руководитель организации. При передаче основ�ных средств другой организации акт составляют в двух экземплярах (для организации, сдающей, и организации, принимающей основные средства).

Поступившее на склад оборудование для установки оформляют актом о приемке оборудования. В акте указывают наименование обо�рудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается все�ми членами приемной комиссии. Передачу оборудования монтажным организациям оформляют актом приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимости переданного обо�рудования, его комплектности и выявленных при наружном осмотре оборудования дефектах. Акт подписывают представители заказчика и монтажной организации и материально ответственное лицо, приняв�шее переданное оборудование на храпение. Приемку законченных работ по ремонту, реконструкции и модер�низации объекта оформляют актом приемки-сдачи отремонтиро�ванных, реконструированных и модернизированных объектов. В акте указывают изменение в технической характеристике и перво�начальной стоимости объекта, вызванное реконструкцией и модерни�зацией (стоимость выполненных работ — по договору и фактичес�кую). Акт подписывают работник цеха (отдела), уполномоченный на приемку основных средств, и представитель цеха (предприятия), про�изводящего реконструкцию и модернизацию, после чего акт сдают в бухгалтерию организации, которая производит соответствующие за�писи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя орга�низация, акт составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного цеха (про�изводства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной) приемки-пе�редачи основных средств. Акт-накладную выписывает в двух экзем�плярах работник цеха (отдела) сдатчика. Первый экземпляр с распис�кой получателя и сдатчика передают в бухгалтерию для записи в ин�вентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей (запасных частей, металлолома и т.п.), полученных от лик�видации объекта (выручки от ликвидации), результат от списания.

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением руководи�теля субъекта (персональный состав комиссии утверждается ежегодно руководителем). Со�ставление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудова�ния и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документа�цией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

В Акте приемки передачи (перемещения) основных средств помимо обязательных рек�визитов, комиссия отражает срок полезного использования и прогнозируемую ликвидаци�Аи стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из техни�ческих условий его эксплуатации, норм, установленных субъектом или других условий.

Порядок определения прогнозируемой ликвидационной стоимости хозяйствующий субъект отражает в своей учетной политике: либо ее определяет приемочная комиссия путем визуальной оценки его технического состояния и исходя из норм эксплуатации отдельных частей, узлов и деталей; либо она определяется исходя из первоначальной сто�имости (процент к первоначальной стоимости) объекта.

При оформлении внутреннего перемещения основных средств Акт выписывается в двух экземплярах работником подразделения (отдела)-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй – подразделе�нию (отделу)-сдатчику.

При безвозмездной передаче (дарении) основных средств другому субъекту, Акт составляется в двух экземплярах (для субъектов, сдающих и принимающих объект). При реализации основных средств другому субъекту Акт составляется в трех экземплярах: первые два остаются у сдающего субъекта (где первый экземп�ляр прилагается к отчету об остатках и движении основных средств, а второй – к расчетно-платежным документам), третий экземпляр передается лицу, принимаю�щему основные средства.

Бухгалтерия закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список (по месту нахождения, эксплуатации) и делает запись по оприходованию основных средств.

Хозяйствующий субъект в соответствии с действующим законодательством имеет право передавать другим субъектам, обменивать, сдавать в аренду, предо�ставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства и инвентарь, а также списывать их с баланса.

Выбытие основных средств происходит при ликвидации по физическому и мо�ральному износу, в связи со строительством, расширением и техническим перевоо�ружением предприятий, цехов или других объектов, при вкладе в уставный капитал, при сдаче объектов в долгосрочную (финансируемую) аренду, в результате стихийных бедствий, аварий, нарушения нор�мальных условий эксплуатации, при безвозмездной передаче другим юридическим и физическим лицам, дарении, передаче (продаже) межхозяйственным и другим пред�приятиям и общественным организациям, реализации неиспользуемых в хозяйствен�ной деятельности объектов, при обмене, недостаче и т.п.

Ликвидация бывает полной или частичной (при переоборудовании и модер�низации объекта). В порядке ликвидации с баланса субъекта списывают здания, сооружения, оборудование и другое изношенное имущество, полностью утратив�шее производственное назначение вследствие физического или морального износа, после отработки им установленных сроков службы, в результате стихийных бедс�твий, аварий, если восстанавливать эти объекты экономически нецелесообразно или невозможно, и если они не могут быть реализованы или переданы другим хозяйствующим субъектам,

Для определения непригодности основных средств, а также для оформления всей необходимой документации, по приказу руководителя субъекта создаются постоянно действующие комиссии в составе главного инженера или заместителя руководителя субъекта (председатель), главного бухгалтера или его заместителя, материально ответственных лиц, представителя собственника, представителя До�рожной полиции (при списании автотранспортных средств). В комиссию при спи�Аи с баланса отдельных видов основных средств включают соответствующих специалистов: инженеров-механиков, инженеров-энергетиков, инженеров-гидро�техников, инженеров-теплотехников, инженеров-технологов, ветврачей, зоотехни�ков и других специалистов

Полное или частичное списание основных средств (кроме автотранспортных средств) оформляют Актом о ликвидации основных средств. Акт составляет в двух экземплярах комиссия, назначенная руководителем субъекта, или лицом на то упол�номоченным. Первый экземпляр Акта передается в бухгалтерию, второй – остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад полученных в результате списания запасных частей, матери�алов, металлолома и т.п

На основании Актов на ликвидацию основных средств делают отметки о выбы�тии основных средств в инвентарных карточках, описях инвентарных карточек и инвентарном списке основных средств по месту их нахождения, эксплуатации.

В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвида�ции (уничтожение, сжигание и т.п.), виновных в этом должностных лиц привлекают к ответственности в установленном порядке.[2]

- Учет амортизации и износа основных средств

Особенность функционирования основных средств, связанная с сохранением в течение длительного времени их натуральной формы с одновременным изменением стоимости, вызывает необходимость определения величины амортизации. Эта величина показывает размер снашивания или уменьшения первоначальной стоимости основных средств в процессе их эксплуатации.

Начисление амортизации и распределение начисленных сумм по источникам формирования осуществляются самой организацией.

Амортизация начисляется по основным средствам, находящимся в организации на правах собственности, хозяйственного ведения, оперативного управления и договора аренды. При этом амортизация по объектам основных средств организаций, работающих по договору аренды этих организаций, производится арендатором как по имуществу, находящемуся на правах собственности.

При формировании амортизационной политики организа�ции важным моментом является установление сроков полезного использования объектов основных средств. Срок полезного ис�пользования – период, в течение которого объекты основных средств призваны приносить доход организации или служить для выполнения целей деятельности организации, определяемый для учета основных средств в соответствии с принятым порядком. Для отдельных групп основных средств в соответствии с действу�ющим классификатором срок полезного использования опреде�ляется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате применения конкретного объекта. Устанавливается этот срок ор�ганизацией при принятии объектов основных средств к бухгал�терскому учету.

Основные средства, участвуя в процессе производства, под влиянием времени, воз�действием сил природы и в процессе эксплуатации постепенно изнашиваются. В соот�ветствии с СБУ 6, износ – это процесс потери физических и моральных характеристик объектов основных средств. Различают два вида износа: физический и моральный. [3]

Физический износ основных средств является результатом их использования и воздействия внешних факторов, то есть такой износ происходит в результате участия основных средств в процессе производства в связи с механическим изнашиванием частей и деталей оборудования, конструктивных элементов зданий и сооружений (эксплуатационная форма физического износа), а также под воздействием различных внешних факторов: влажности, атмосферных осадков, ржавления, старения металла и др. (естественная форма физического износа). В результате физического износа утрачивается часть первоначальной стоимости основных средств.

Моральный износ основных средств представляет собой процесс, в результате которого активы не соответствуют современным требованиям развития науки и техники, то есть связан с техническим прогрессом, совершенствованием и обновле�нием методов производства. Совершенствование техники и технологий способствует удешевлению производства аналогичных действующих основных средств. В связи с этим основные средства, находящиеся в эксплуатации, как бы обесцениваются, теряя часть своей стоимости. С созданием и внедрением в производство принципиально новых, более совершенных и экономичных видов машин, оборудования, зданий и сооружений, новых или улучшенных более продуктивных пород животных, видов и сортов многолетних насаждений становится экономически нецелесообразным даль�нейшее использование действующих основных средств.

Моральный износ основных средств определяют следующие факторы: новшества в производстве или обновлении оборудования (замена старых машин новыми, более производительными); совершенствование технологического процесса – при новой технологии невозможно использовать действующие машины и оборудование; обнов�ление и изменение номенклатуры выпускаемой продукции (при этом старые машины и оборудование не пригодны для выпуска новой продукции); сокращение спроса на отдельные товары, требующее от субъекта сокращения количества машин и оборудо�вания для производства этих товаров; изменения в занятости рабочей силы, квалифи�кации персонала, географии размещения производства, которые могут потребовать уменьшения производства и количества используемых машин и оборудования.

В результате действия морального износа до наступления срока физического износа объекты основных средств заменяют новыми, более экономичными. С целью устранения морального износа проводят реконструкцию и модернизацию объектов основных средств. Воздействию морального износа подвержены все основные средс�тва, кроме музейных и художественных ценностей, книг фундаментальных библио�тек, фильмофондов, зданий и сооружений, являющихся памятниками архитектуры и искусства.

Для учета износа основных средств применяют счета:

2421 «Износ зданий и сооружений»

2423 «Износ машин и оборудования»

2425 «Износ транспортных средств»

2429 «Износ производственного инвентаря и принадлежностей» и др.

К каждому из указанных счетов могут быть открыты субсчета:

- 1 «Износ собственных основных средств»

- 2 «Износ долгосрочно арендуемых основных средств»

Износ основных средств начисляется всеми субъектами, независимо от форм собственности по всем видам основных средств, за исключением: земли, продуктивного скота, буйволов, волов, оленей, библиотечных фондов, фильмофондов, музейных и художественных ценностей, памятников архитектуры и искусства, автомобильных дорог общего пользования.[4]

Амортизация (лат. Amortisatio – «погашение») – стоимостное выражение износа. В соответствии с принципами бухгалтерского учета стоимость основных средств должна равномерно распределяться в течение предполагаемого срока их эксплу�атации путем распределения (списания) на отчетные периоды, в течение которых эти объекты способны выполнять функции, приносящие доход их владельцу. Задача процесса амортизации – распределить стоимость материальных активов длительного пользования на себестоимость продукции (работ, услуг) или на расходы компании в течение предполагаемого срока эксплуатации.

Все материальные активы длительного пользования, кроме земли, имеют огра�ниченный срок эксплуатации. Из-за ограниченного срока службы стоимость этих активов необходимо распределять в течение всех лет эксплуатации. Основными причинами ограниченности срока службы активов являются физический и мораль�ный износ. Периодический ремонт и тщательный уход могут сохранить объекты в хорошем состоянии и продлить срок их службы, но, в конечном итоге каждый объект основных средств должен придти в негодность. Регулярный ремонт не исключает необходимости амортизации.

Амортизационные отчисления – один из основных элементов, составляющих себестоимость продукции, работ и услуг.

В соответствие с СБУ 6, амортизация – это процесс распределения амортизиру�емой стоимости актива в течение срока службы. Амортизируемая стоимость пред�ставляет собой разницу между первоначальной стоимостью и ликвидационной, кото�рая определяется при поступлении основных средств как предполагаемая стоимость запасных частей, лома, отходов, образующихся в конце срока полезной службы. Амортизационные отчисления признаются за каждый отчетный период как расход.

Начисление амортизации на основные средства, вновь введенные в эксплуатацию, начинается с первого числа месяца, следующего за месяцем ввода, а по выбывшим основным средствам прекращается с первого числа месяца, следующего за месяцем выбытия. Амортизация по всем видам основных средств начисляется в целых тенге.

Начисление амортизации по арендованным основным средствам производится арен�додателем или арендатором в соответствии с формой и условиями договора аренды.

Начисление амортизации не производится во время проведения реконструкции и технического перевооружения при условии их полной остановки, а также в случае перевода основных средств на консервацию. Кроме того, амортизация не начисляется по следующим видам основных средств: земле, продуктивному скоту, библиотечным фондам, музейным ценностям, памятникам архитектуры и искусства, автомобиль�ным дорогам общего пользования.[2]

Методы начисления амортизации могут быть разными. В соответствии со стандартом бухгалтерского учета хозяйствующие субъекты вправе самостоятельно предусматривать своей учетной политикой применение следующих методов начисления амортизации:

— равномерного (прямолинейного) списания стоимости;

— списание стоимости пропорционально объему выполненных работ (производс�твенный метод);

— ускоренного списания:

— уменьшающегося остатка;

— списания стоимости по сумме чисел (кумулятивный метод).[11]

К различным видам основных средств допускается применение различных ме�тодов начисления амортизации. При этом, к одному виду основных средств следует применять не более одного метода. Выбранные субъектом методы начисления амор�тизации должны определяться учетной политикой и применяться от одного отчетно�го периода к другому. В случае изменения метода начисления амортизации должны раскрываться причины, вызвавшие это изменение. По бюджетным учреждениям пра�во выбора метода начисления износа на основные средства предоставляется уполно�моченным органам, т.е. государственным органам, осуществляющим по отношению к учреждениям функции субъекта права государственной собственности.

Метод равномерного (прямолинейного) списания стоимости является наибо�лее простым, при котором амортизируемая стоимость объекта ежемесячно списыва�ется в равных суммах. Метод основан на предположении, что амортизация зависит только от длительности срока службы. При этом методе сумма амортизационных отчислений определяется исходя из:

— срока полезной службы. При его определении необходимо принять во внима�ние состояние объекта при приеме его в эксплуатацию, намерения субъекта по его эксплуатации и содержанию (вопросы ремонта и техобслуживания, климатические условия и другие);

— предельных норм амортизации, установленных налоговым законодательством Республики Казахстан. Нормы, установленные хозяйствующим субъектом, не долж�ны превышать предельных норм, установленных налоговым законодательством.

Пример начисления амортизации методом равномерного (прямолинейного) списания стоимости. Предприятие приобрело оборудование стоимостью 20000 тыс. тенге, комис�сией определена предполагаемая ликвидационная стоимость в размере 2000 тыс.тенге, срок эксплуатации оборудования по технической документации определен в 10 лет.

Ежегодная сумма амортизации по методу равномерного списания стоимости со�ставит (20000 – 2000) /10 лет = 1800 тыс.тенге и соответственно ежемесячная сумма амортизации составит 1800 / 12 мес. = 150 тыс.тенге.

Как видно из приведенного примера в основу этого метода заложена формула:

(Первоначальная стоимость – ликвидационная стоимость) / Срок службы

позволяющая распределить первоначальную стоимость равномерно по периодам срока службы актива.

Срок эксплуатации основных средств, как и ликвидационная стоимость, при необходимости могут пересматриваться с учетом произведенных последующих за�трат, улучшающих состояние основных средств, что приводит к увеличению срока службы, а также с учетом технологических изменений, изменений на рынке сбыта или в результате изменения условий хозяйственной деятельности, что приводит к сокращению срока службы.

Так, если в нашем примере через 4 года после приобретения оборудования из-за изменения вида хозяйственной деятельности срок эксплуатации основного средства будет пересмотрен и установлен в 7 лет, сумма амортизации (ежегодной) на остав�шиеся 3 года составит [20000 – (1800 х 4 года) – 2000] / 3 года = 3600 тыс.тенге или ежемесячно 300 тыс.тенге (3600 / 12 мес.).

Метод равномерного (прямолинейного) списания стоимости используется тогда, когда предполагается, что доходы от использования объектов основных средств оди�наковы в каждом периоде на протяжении срока его эксплуатации, т.е. уменьшение остающейся полезности объекта происходит равномерно.

Производственный метод (начисление амортизации пропорционально объ�ему выполненных работ) основан на том, что амортизация является только резуль�татом эксплуатации объекта и отрезки времени не играют никакой роли в процессе ее начисления. Стоимость каждой единицы продукции, работ и услуг, производимых на предприятии «впитывает» в себя равное количество стоимости объектов основных средств, с помощью которых производилась данная продукция, работы и услуги. Таким образом, сумма амортизации за месяц или год определяется путем деления амортизируемой стоимости объекта на количество изделий (работ, услуг), которые будут произведены с его участием.

Пример. Предприятие имеет агрегат КЛМ-5, первоначальная стоимость которого составляет 250000 тенге, прогнозируемая ликвидационная стоимость – 10000 тенге. С его помощью за 6 лет эксплуатации будет произведено 60000 изделий. Аморти�зация, начисленная производственным методом, на одно изделие составит: (250000 – 10000) /60000 = 4 тенге.

Если в августе 2001 года было произведено 1000 изделий, а в сентябре – 1200, то сумма амортизации соответственно составит 4000 тенге и 4800 тенге.

При использовании этого метода заметна прямая связь между ежегодной суммой амортизации и единицей работы или использования. Накопленный износ увеличивается ежегодно в прямой зависимости от единицы работы или исполь�зования (пробега и др.). Балансовая стоимость ежегодно уменьшается прямо пропорционально показателю единицы работы или использования до тех пор, пока не достигнет ликвидационной стоимости. В соответствии с данным мето�дом единицы работы или использования, которые применяются для определения предполагаемого срока полезной службы для каждого объекта, должны соответс�твовать определенным активам. Например, количество произведенных товаров должно относиться к определенному станку, тогда как число часов использования объекта может служить лучшим показателем при исчислении амортизации для другого станка.

Ярким примером производственного метода начисления амортизации является принятый порядок ее начисления в горнодобывающей промышленности (уголь�ной, сланцевой, горнорудной, по добыче редких драгоценных металлов, алмазов, нерудных ископаемых). По основным средствам, связанным непосредственно со вскрытием и обработкой запасов полезных ископаемых на месторождении (горно-капитальные выработки, специализированные здания, сооружения, передаточные устройства), начисление амортизации производится по потонным ставкам (сумма амортизации, приходящаяся на одну тонну запасов полезных ископаемых)

Этот метод следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью.

Метод списания стоимости по сумме чисел (кумулятивный метод) заключается в том, что для вычисления суммы амортизации за тот или иной период, амортизационная стоимость основного средства умножается на дробь, числитель которой равен количеству оставшихся лет (периодов) эксплуатации данного средства в начале учетного периода (т.е. к сумме оставшихся периодов плюс один – текущий), а знаменатель – сумме порядковых номеров лет (периодов) эксплуатации основного средства, начиная с единицы и заканчивая последним годом эксплуатации, т.е. 1 + 2 + 3 + …+ п. При переходе от одного учетного периода к другому числитель этой дроби сокращается на единицу. При этом методе сумма амортизации в первые годы эксплуатации значительно выше, чем в последующие.

При данном методе сумма амортизации резко увеличивается в первый год ис�пользования объекта и снижается – в последние.

В качестве примера рассмотрим основное средство – трактор, срок службы которого составляет 6 лет. Сумма чисел (кумулятивное число) составит 21 (1+2+3+4+5+6 = 21). Для более быстрого определения кумулятивного числа, как правило, применя�ют не расчет, а формулу:

S = Nx(N+ l)/2, где:

S – сумма чисел;

N – предполагаемый срок полезной службы.

В первый год будет начислено 6/21 первоначальной стоимости объекта, во второй- 5/21, в третий – 4/21, в четвертый – 3/21, в пятый – 2/21, в шестой -1/21. Ежегодная норма амортизации представляет собой дробь, в знаменателе которой будет сумма числа лет, а в числителе: для первого года – 6, второго – 5, третьего – 4, четвертого- 3, пятого – 2, шестого – 1.

Таблица 1

Расчет по начислению амортизации методом списания стоимости

|

Годы

|

Кумулятивное число

|

Норма амортизации

|

Сумма амортизации (тенге) в расчете на:

|

|

|

|

|

год

|

месяц

|

|

1-й

|

1

|

6/21

|

80000

|

6667

|

|

2-й

|

3

|

5/21

|

66667

|

5556

|

|

3-й

|

6

|

4/21

|

53333

|

4444

|

|

4-й

|

10

|

3/21

|

40000

|

3333

|

|

5-й

|

15

|

2/21

|

26667

|

2222

|

|

6-й

|

21

|

1/21

|

13333

|

1111

|

Рассчитаем методом списания стоимости по сумме чисел амортизацию для трак�тора марки ДТ-75 М, первоначальная стоимость которого составляет 290000 тенге, прогнозируемая ликвидационная стоимость определена в 10000 тенге, а срок службы установлен 6 лет:

Сумма амортизации за первый год эксплуатации составит:

80000 тенге ((290000 – 10000) х 6 / 21), ежемесячно 6667 тенге (80000 / 12мес.) и т.д.

При данном методе сумма амортизации резко увеличивается в первый год ис�пользования объекта и снижается в последние. Так, в первый год эксплуатации трак�тора на издержки производства будет списано в шесть раз больше амортизации, чем в последний, когда трактор будет находиться в изношенном состоянии.

Метод уменьшающегося остатка (двойной регрессии) также предполагает сокра�щение балансовой стоимости актива на сумму амортизации. Последняя рассчитывается следующим образом: норма амортизации, используемая при прямолинейном методе, умножается на так называемый коэффициент ускорения, выражаемый в процентах.

Он ва�рьируется от 100 до 200%. Коэффициент в 200% наиболее распространен. При его исполь�зовании происходит так называемое двойное сокращение баланса. Этот процесс обычно называется методом уменьшающегося остатка при удвоенной норме амортизации.

На основе прямолинейной нормы амортизации, умноженной на коэффициент ускорения и балансовую стоимость основного средства, рассчитывается сумма амор�тизации за период. Она вычитается из балансовой стоимости основного средства.

Полученный таким образом остаток балансовой стоимости основного средства пе�реносится на следующий период, и вся процедура повторяется. Предполагаемая лик�видационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости до ликвидационной.

Пример. Хозяйствующий субъект имеет на балансе основное средство – трактор, срок службы которого составляет 5 лет. При прямолинейном методе амортизации нор�ма амортизации составит 20% (100% / 5лет). При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%).

При ис�пользовании метода уменьшающегося остатка эта фиксированная ставка (40%) будет относиться к остаточной (балансовой) стоимости (первоначальной за минусом изно�А) объекта основных средств в конце каждого года. При первоначальной стоимости трактора 300 тыс.тенге, предполагаемой ликвидационной стоимости 10 тыс.тенге, амортизация будет начисляться в течение пяти лет в следующих размерах:

Таблица 2.

Расчет по начислению амортизации методом уменьшающегося остатка

|

Годы

|

Балансовая стоимость (1-й год первоначальная стоимость объекта)

|

Удвоенная норма амортизации, %

|

Сумма амортизации (тенге) в расчете на:

|

|

|

|

|

год

|

месяц

|

|

1-й

|

300000

|

40

|

120000

|

10000

|

|

2-й

|

180000

|

40

|

72000

|

6000

|

|

3-й

|

108000

|

40

|

43200

|

3600

|

|

4-й

|

64800

|

40

|

25920

|

2160

|

|

5-й

|

38880

|

38880-10000

|

28880

|

2407

|

В международной практике существуют также так называемые методы замедлен�ной амортизации, например, метод сложных процентов, однако используют их только в специфичных ситуациях. Суть методов состоит в том, что в первые годы использова�ния основного средства на износ списывают меньшую сумму, чем в последующие.

Несмотря на то, что в соответствии с СБУ 1, хозяйствующие субъекты обяза�ны неизменно применять один и тот же метод начисления амортизации основных средств, изменения можно проводить в случае, если новый метод предпочтительнее старого и если данные изменения своевременно отражаются в финансовой отчет�ности. Изменение метода амортизации должно учитываться как изменение учетной оценки в соответствии со Стандартом бухгалтерского учета № 3 «Отчет о результатах финансово-хозяйственной деятельности» (СБУ 3). Оно вызывает необходимость пе�ресчета амортизации объекта после изменения. Результаты изменения метода амор�тизации должны отражаться в текущем и будущем отчетных периодах.[14]

- Инвентаризация основных средств

Инвентаризация основных средств проводится в соответствии со стандартом бухгалтерского учета №6 «Учет основных средств» с целью выявления фактического наличия и контроля за их сохранностью.

Достоверность данных текущего бухгалтерского учета и отчетности по основным средствам обеспечивается проведением инвентаризации.

Однако инвентаризация основных средств может осуществляться не реже одного раза в три года, а библио�течных фондов — один раз в пять лет, исключение составляют случаи, когда проведение инвентаризации обязательно:

а) при передаче объектов основных средств в аренду, при их выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

6) перед составлением годовой бухгалтерской отчетности, имея в виду, что организации имеют право не чаще одного раза в год (на начало года) производить переоценку основных средств по восстановительной стоимости;

в) при смене материально ответственных лиц (на день прием�ки-передачи дел);

г) при установлении фактов недостачи, хищения, злоупотреб�ления или порчи имущества;

д) в случаях пожара, стихийных бедствий, других чрезвычай�ных ситуаций;

е) при ликвидации (реорганизации) предприятия перед со�ставлением ликвидационного (разделительного) баланса и в дру�гих случаях в соответствии с законодательством;

ж) при проведении переоценки основных средств по реше�нию организации-собственника (не чаще одного раза в год) на начало года;

з) при передаче организаций, их структурных подразделений, а также зданий и сооружений другому собственнику

Другие сроки проведения инвентаризации вправе устанавливать руководитель предприятия. Он же определяет состав инвентаризационной комиссии.[4]

Инвентаризация проводится либо постоянно действующей, либо рабочей инвентаризационной комиссией, утвержденной приказом руководителя организации, которая проверяет наличие и использование основных средств, выявляет неиспользуемое имущество (оборудование, машины и т.д.) и составляет инвента�ризационную опись основных средств.

Инвентаризацию проводит рабочая комиссия, включающая представителя бухгалтерии.

Инвентаризационная опись составляется по местонахожде�нию объектов основных средств и материально ответственным лицам. При этом по неиспользуемым объектам составляется отдельная опись. Все описи подписываются членами комиссии, материально ответственными лицами и передаются в бухгалте�рию.

До начала инвентаризации проверяют: наличие и состояние инвентарных карточек (книг); наличие и состояние технических паспортов или др. технической документации; наличие документов на основные средства, сданные предприятием в аренду, на хранение и во временное пользование. При инвентаризации члены комиссии в присутствии материально ответственных лиц осматривают объекты и записывают их полное наименование, назначение и инвентарные номера в инвентаризационную опись.

Если при инвентаризации выявляются объекты, которые не отражены в учете, то они оцениваются по ценам воспроизводст�ва и вносятся в опись. На основные средства, принятые в аренду, составляется отдельная опись.

На основные средства, используемые предприятием на условиях аренды, независимо от ее характера (краткосрочная или долгосрочная), составляется отдельная инвентаризационная опись в двух экземплярах. Один экземпляр остается у предприятия, а другой высылается в адрес арендодателя.

Если в процессе инвентаризации установлено, что по отдель�ным объектам основных средств изменилась первоначальная стоимость, например, пристройка новых помещений, надстрой-ка этажей или снос некоторых конструктивных элементов, кото�рые не нашли отражения в бухгалтерском учете, то комиссия должна на основе соответствующих документов определить уве�личение (уменьшение) первоначальной стоимости объекта и отразить в описи. При этом необходимо составить акт и указать причины и лиц, виновных в несвоевременном отражении соот�ветствующих изменений в учетных регистрах.

Основные средства, непригодные к эксплуатации вследствие полной амортизации, порчи, показываются в отдельной описи, где приводится информация о времени их ввода в эксплуатацию и о причинах непригодности.

Фактическое наличие и техническое состояние объектов устанавливаются членами инвентаризационной комиссии совместно с материально ответственными лицами путем непосредственного осмотра по месту нахождения.

Неучтенные основные средства, а также основные средства, по которым выявлена недостача, записываются в отдельную инвентаризационную опись.

Объекты, которые в учете относятся к активной части основных средств (машины, оборудование, транспортные средства), показываются в инвентаризационной описи с подробной расшифровкой их технической характеристики и заводского инвентарного номера.

Объекты основных средств, оказавшиеся в излишке или ранее не учтенные, подлежат оприходованию на баланс с отнесением остаточной стоимости на финансовые результаты.[17]

Если при инвентаризации выявлены недостачи или неучтенные основные средства, комиссия должна требовать от соответствующих работников письменное объяснение, которое позволит установить порядок регулирования расхождений данных инвентаризации и бухгалтерского учета. Выявленные неучтенные объекты основных средств приходуют по остаточной стоимости с отражением их износа.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета (на основе инвентарных карточек, описей и других документов) подлежат регулированию. Они обобщаются в ведомости результатов ин�вентаризации.

Материально ответственные лица в письменной форме должны подтвердить, что все приходные и расходные документы на основные средства сданы в бухгалтерию. Принятые объекты оприходованы, а выбывшие списаны в расход. Такой подход в дальнейшем позволит избежать возможных конфликтов между членами инвентаризационной комиссии и лицами с материальной ответственностью.

Итоги проверки заносятся в инвентаризационные описи ручным способом или средствами вычислительной техники в разрезе каждого наименования объекта, с обязательным указанием их инвентарного номера

Оформленные соответствующим образом инвентаризационные описи комиссия передает в бухгалтерию для составления сличительной ведомости. Данная ведомость включает только те объекты, по которым имеются расхождения с бухгалтерской информацией.

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.[18]

-

Анализ использования основных средств

Целями данной курсовой работы является рассмотрение вопросов, связанных с эффективностью использования основных производственных средств. Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы курсовой работы.

Задачи анализа:

- определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

- установление причин изменения их уровня;

-расчет влияние использования основных средств на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- выявление резервов повышения эффективности использования основных средств.

В финансовой отчетности субъектом должны раскрываться следующая информация для каждого класса основных средств:

1) базы измерений, используемые для определения валовой балансовой стоимости;

2) используемые методы начисления амортизации;

3) применяемые сроки полезного использования или нормы амортизации;

4) валовую балансовую стоимость и накопленную амортизацию (в совокупности с накопленными убытками от обесценения) на начало и конец периода; и

5) выверку балансовой стоимости на начало и конец периода, показывающую:

поступления;

выбытия активов, включая выбытия активов, классифицированных как активы, удерживаемые для продажи или включенных в группы на выбытие, классифицированную как удерживаемую для продажи;

приобретения вследствие объединения бизнеса;

убытки от обесценения признанные или восстановленные в прибыли или убытке;

амортизация;

чистые курсовые разницы, возникающие при переводе финансовой отчетности из функциональной валюты в валюту представления отчетности, включая перевод зарубежной деятельности в валюту представления отчетности отчитывающегося предприятия;

прочие изменения.[19]

Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования.

Основные средства многократно участвуют в процессе деятельности организации. Они изнашиваются и постепенно переносят свою стоимость на производимые товары по частям в виде амортизационных отчислений.

Основные средства можно подразделить на активную и пассивную части.

К активной части относят такие виды, которые оказывают влияние на производительность труда и эффективность торговой деятельности. Они характеризуют технический уровень предприятия и должны составлять в торговле более 20 %.

К пассивной части относят здания, сооружения, которые способствуют повышению качества торгового обслуживания. Они должны составлять в торговле 70% – 80%.

Основные средства оцениваются в денежном выражении.[2]

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для принятия управленческих решений. В Республике Казахстан бухгалтерский учет строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета и Генеральном плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, позволяющих организовать учет так, чтобы он соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

От того, насколько рационально будет организован учет и верно выбраны его способы и методы, зависит финансовое положение организации. [20]

Для осуществления своей производственно-хозяйственной деятельности предприятия должны иметь необходимые средства труда и материальные условия. Они являются важнейшим элементом производительных сил и определяют их развитие. В бухгалтерском учете средства труда выделены в отдельный объект учета, который называется основные средства.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на создаваемую продукцию частями.

Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются; подвергаются ремонту, при помощи которого восстанавливаются их физические свойства; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

В системе рыночных отношений задачами бухгалтерского учета являются правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; своевременное проведение инвентаризации и переоценки. Также одной из важных задач является поиск путей совершенствования бухгалтерского учета основных средств.

Бухгалтерский учет приобретения и выбытия основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации предприятия обретает первостепенную важность именно сейчас, на этапе развития рыночных отношений.

Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды:

- синтетических счетов и субсчетов аналитического учета;

- структурных подразделений предприятия;

- инвентарных объектов;

- норм амортизационных отчислений;

- бухгалтерских операций и др.

При автоматизации учета основных средств используются типовые межотраслевые формы первичных документов.

На основе бухгалтерского анализа можно определить тенденцию развития организации, представить полную картину имущественного и финансового состояния организации.

Для успешного решения финансово-экономических проблем организации в современных условиях необходимо планировать положительный финансовый результат, обозначать его реальные границы, намечать пути достижения и затем воплощать принятое решение. Все это невозможно реализовать без владения определенной информацией, которую может предоставить бухгалтерский учет.

В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, и предсказуемость ее финансового результата. С этой точки зрения его нельзя заменить никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Список используемой литературы

- Стандарты бухгалтерского учета. Нормативные акты – Алматы: Каржи-Каражат методические рекомендации – Алматы, 2005 с.234

- Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд.3. доп. и переработ.- Алматы: Центраудит-Казахстан, 2002. с. 342

- Методические рекомендации по применению типового плана счетов: Бюллетень бухгалтера – Алматы, 2004.с.453

- Назарова В.Л., Бухгалтерский учет хозяйствующих субъектов. Алматы, 2005 с.541

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Издание 4-е, переработанное и дополненное.- М.: ИНФРА-М 2002 с.412

- Суглобова А.Е., Жарылгасова Б.Т., Бухгалтерский учет и аудит, КНОРУС, 2005г.с.328

- Конституция (Основной закон) Республики Казахстан. Алматы, 1995.с. 396

- Волков Н.Г., Пособие по бухгалтерскому учету «Бухгалтерский учет», 2002г. С.541

- Приказ Министра финансов Республики Казахстан от 23 мая 2007 года № 185 Об утверждении Типового плана счетов бухгалтерского учета

- Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учебн. пособие. /К.Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева. — Алматы: «Каржы-каражат», 1998. с.610

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА – М, 2005.с.209

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М: ИНФРА – М, 2003.с.345

- Экономика предприятия (фирмы) / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина.– М.: ИНФРА-М, 2002.с.729

- Лашун Л.Г. Бухучет на практике, Центральный дом бухгалтера – Алматы 2005. с. 245

- Нурсеитов Э.О., Бухгалтерский учет в организациях, 2009г.

- Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ: Подготовительный курс.-M.: СИРИН, 1998.

- Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия. М. 2000.

- Полковский Л.М. "Основы бухгалтерского учета" 2000 г.

- Шишкин А.К. "Учет, анализ, аудит на предприятии" М: 1996г. с.543

- Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III. с.2

ПРИЛОЖЕНИЯ

Акт приемки-передачи (перемещения) основных средств

Инвентарная карточка для всех видов основных средств

УЧЕТ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ