МОДЕЛИРОВАНИЕ ОСНОВНЫХ БИЗНЕС-ПРОЦЕССОВ АГРОФИРМЫ «СЕЧЕНОВСКАЯ». ПРОГРАММА «ПРОЖЕКТ ЭКСПЕРТ»

PAGE \* MERGEFORMAT2

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ …………………………...…………………………………………. 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ ОСНОВНЫХ БИЗНЕС-ПРОЦЕССОВ. ……………………………………………………….. 6

1.1. Понятие моделирования основных бизнес-процессов на предприятии …………………………………………………………………….. 6

1.2. Функциональное моделирование бизнес-процессов на предприятии… 12

2.ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АГРОФИРМА «СЕЧЕНОВСКАЯ» ………………..………………………………… 20

2.1. Организационная характеристика ООО Агрофирма «Сеченовская» … 20

2.2. Экономическая характеристика ООО Агрофирма «Сеченовская» ….. 22

3. МОДЕЛИРОВАНИЕ ОСНОВНЫХ БИЗНЕС-ПРОЦЕССОВ АГРОФИРМЫ «СЕЧЕНОВСКАЯ». ПРОГРАММА «ПРОЖЕКТ ЭКСПЕРТ» ……..………. 29

3.1. Основные бизнес-процессы ООО «Агрофирма «Сеченовская» ……… 29

3.2. Аналитическая система Project Expert …………………………………. 40

4. МОДЕЛИРОВАНИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ ПРОГРАММЫ РАЗВИТИЯ АГРОФИРМЫ «СЕЧЕНОВСКАЯ» ………………...…….. 50

4.1 Постановка экономико-математической задачи ………………………. 50

4.2. Обоснование исходной информации …………………………………… 51

4.3. Анализ оптимального решения …………………………………………. 66

ЗАКЛЮЧЕНИЕ ……………………………………………………………….. 71

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ …………………………… 73

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Предприятие – центр относительно автономных решений. Эти решения имеют различную природу и масштабы в зависимости от того, идет ли речь о достижении долгосрочных целей, их конкретизации в стратегии предприятия, или о кратковременной адаптации к условиям внешней среды, рыночной конъюнктуры. Но в любом случае сделанный выбор и принятые решения будут иметь финансовые последствия, которые необходимо прогнозировать. Эти прогностические финансовые последствия способны оказаться критерием выбора/отбраковки тех или иных вариантов поведения предприятия.

Высокой адаптационной способности нелегко достичь предприятиям малого бизнеса, ибо их создание и успешное функционирование обычно полностью зависят от одного человека или небольшой группы лиц, вполне компетентных для того, чтобы поймать конъюнктурную удачу, но не всегда имеющих возможность вовремя диагностировать глобальные структурные изменения в экономике и принять необходимость крутого поворота в деятельности предприятия, а также и осуществить этот поворот.

Между малыми и средними предприятиями происходит что-то вроде "естественного отбора", в результате выживают те, кто сможет лучше приспособиться к жизни, развиваться и даже процветать в неблагоприятных условиях общих и отраслевых спадов и сужающихся рынков.

В оптимизации функционирования предприятия не последнее место занимает переработка больших объемов информации. Принятие правильных решений становится необходимой предпосылкой рентабельности производства. Отсюда необходимы новые технологии переработки информации, новые приемы и методы выработки эффективных решений. В системе механизма принятия решений важнейшее место принадлежит экономико-математическим методам – одному из важнейших разделов математики.

Осуществление производственного процесса в сельском хозяйстве в условиях рыночной системы хозяйствования предполагает полную самостоятельность и ответственность, самоокупаемость и самофинансирование производства. Для этого необходимо обеспечить рациональное использование всех имеющихся ресурсов, то есть использовать их так, чтобы от этого была наибольшая отдача. Поэтому эффективность развитие экономики в целом и отдельного трудового коллектива, требует научного планирования и управления производством. Его осуществление в условиях рыночной экономики требует учета множества особенностей экономического и социального характера. Для этого коллективы сельскохозяйственных предприятий должны обладать способностью оперативно реагировать на изменения, в короткий срок оценивать сложившуюся ситуацию на рынке, а при принятии решений, прогнозировать конечные результаты своей работы.

Правильно выбранная стратегия развития сельскохозяйственных предприятий способствует росту производства и повышению эффективности функционирования в будущем.

Объектом исследования является ООО Агрофирма «Сеченовская», Сеченовский район Нижегородской области

Главная цель написания данной выпускной квалификационной работы – составление модельной программы основных бизнес-процессов ООО Агрофирма «Сеченовская»

Исходя из цели, поставленной в данной работе, необходимо выполнить следующие задачи:

- стратегический анализ деятельности предприятия;

- описание организационной структуры компании;

- построение моделей существующих бизнес-процессов ООО Агрофирма «Сеченовская»;

- анализ бизнес-процессов, выработка рекомендаций по их изменению;

- определение перспективных направлений автоматизации ООО Агрофирма «Сеченовская».

Методической базой для написания дипломного проекта являются труды отечественных ученых-аграриев, материалы периодической печати, данные статистических сборников.

При написании дипломного проекта были использованы методы: расчетно-конструктивный, абстрактно-логический и экономико-математический.

Исходными данными для написания дипломного проекта явилась бухгалтерская документация, годовые отчеты Агрофирмы «Сеченовская», методические рекомендации и специальная литература.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ ОСНОВНЫХ БИЗНЕС-ПРОЦЕССОВ

1.1. Понятие моделирования основных бизнес-процессов на предприятии

Моделирование бизнес-процессов позволяет проанализировать не только, как работает предприятие в целом, как оно взаимодействует с внешними организациями, заказчиками и поставщиками, но и как организована деятельность на каждом отдельно взятом рабочем месте.

Существует несколько подходов к определению понятия «моделирование бизнес-процессов»:

моделирование бизнес-процессов - это описание бизнес-процессов предприятия позволяющее руководителю знать, как работают рядовые сотрудники, а рядовым сотрудникам - как работают их коллеги и на какой конечный результат направлена вся их деятельность;

моделирование бизнес-процессов - это эффективное средство поиска возможностей улучшения деятельности предприятия;

моделирование бизнес-процессов - это средство позволяющее предвидеть и минимизировать риски, возникающие на различных этапах реорганизации деятельности предприятия;

моделирование бизнес-процессов - это метод, позволяющий дать стоимостную оценку каждому процессу, взятому в отдельности, и всем бизнес-процессам на предприятии, взятым в совокупности [1].

Современные предприятия вынуждены постоянно заниматься улучшением своей деятельности. Это требует разработки новых технологий и приемов ведения бизнеса, повышения качества конечных результатов деятельности и, конечно, внедрения новых, более эффективных методов управления и организации деятельности предприятий.

Бизнес-процесс – это логичный, последовательный, взаимосвязанный набор мероприятий, который потребляет ресурсы производителя, создает ценность и выдает результат потребителю. Среди основных причин, побуждающих организацию оптимизировать бизнес-процессы, можно выделить необходимость снижения затрат или длительности производственного цикла, требования, предъявляемые потребителями и государством, внедрение программ управления качеством, слияние компаний, внутриорганизационные противоречия и др.

Моделирование бизнес-процессов – это эффективное средство поиска путей оптимизации деятельности компании, средство прогнозирования и минимизации рисков, возникающих на различных этапах реорганизации предприятия. Этот метод позволяет дать стоимостную оценку каждому отдельному процессу и всем бизнес-процессам организации в совокупности.

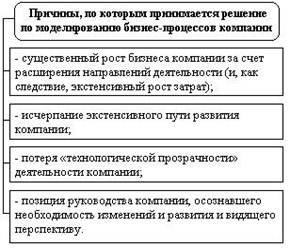

Решения по моделированию бизнес-процессов обычно принимается по причинам, представленным на рисунке 1.

Рисунок 1 - Причины, по которым принимается решение по моделированию бизнес-процессов

Моделирование бизнес-процессов затрагивает многие аспекты деятельности компании:

изменение организационной структуры;

оптимизацию функций подразделений и сотрудников;

перераспределение прав и обязанностей руководителей;

изменение внутренних нормативных документов и технологии проведения операций.

Целью моделирования является систематизация знаний о компании и ее бизнес-процессах в наглядной графической форме более удобной для аналитической обработки полученной информации. Модель должна отражать структуру бизнес-процессов организации, детали их выполнения и последовательность документооборота [4].

Моделирование бизнес-процессов организации включает два этапа структурное и детальное.

Структурное моделирование бизнес-процессов организации может выполняться в нотации IDEF0 с использованием инструментария BPwin или на языке UML с использованием инструментария Rational Rose. Детальное моделирование выполняется на языке UML.

На этапе структурного моделирования в модели должны быть отражены:

существующая организационная структура;

документы и иные сущности, используемые при исполнении моделируемых бизнес-процессов и необходимые для моделирования документооборота, с описаниями их основного смысла;

структуру бизнес-процессов, отражающую их иерархию от более общих групп к частным бизнес-процессам;

диаграммы взаимодействия для конечных бизнес-процессов, отражающие последовательность создания и перемещения документов (данных, материалов, ресурсов и т.п.) между действующими лицами.

Детальное моделирование бизнес-процессов выполняется в той же модели и должно отражать требуемую детализацию и должна обеспечить однозначное представление о деятельности организации.

Детальная модель бизнес-процесса должна включать:

набор прецедентов отражающих возможные варианты выполнения бизнес-процессов «как есть»;

диаграммы действий, детально описывающие последовательность выполнения бизнес-процессов;

диаграммы взаимодействия, отражающие схемы документооборота.

Бизнес-операция - совокупность действий, процедур, составляющих содержание одного акта бизнес-деятельности.

Бизнес-операция обычно начинается с производства или закупки партии товара по заранее намеченному плану действий и завершается продажей товара и получением прибыли. Бизнес-операции называют также сделками.

Бизнес-функция – это задача, которую решает компания для собственного выживания и для достижения поставленных целей. Функция отвечает на вопрос что делать. Разумеется, в рамках компании можно выделить множество функций. Так любая бизнес-система должна обладать такими функциями, как управление финансами, производство, продажи.

Бизнес-Модель - это то, что делает компания и благодаря чему она зарабатывает деньги.

Бизнес-стратегия есть теория, бизнес-модель – гипотеза.

Понимание хода существующих бизнес-процессов дает возможность судить об их эффективности и качестве и необходимо для разработки поддерживающей бизнес ИТ-инфраструктуры. Успешная разработка прикладных систем, обеспечивающих поддержку выполнения бизнес-процессов от начала до конца, возможна лишь тогда, когда сами процессы детально ясны. Моделью бизнес-процесса называется его формализованное (графическое, табличное, текстовое, символьное) описание, отражающее реально существующую или предполагаемую деятельность предприятия. Модель, как правило, содержит следующие сведения о бизнес-процессе:

- набор составляющих процесс шагов - бизнес-функций;

- порядок выполнения бизнес-функций;

- механизмы контроля и управления в рамках бизнес-процесса;

- исполнителей каждой бизнес-функции;

- входящие документы/информацию, исходящие документы/информацию;

- ресурсы, необходимые для выполнения каждой бизнес-функции;

- документацию/условия, регламентирующие выполнение каждой бизнес- функции;

- параметры, характеризующие выполнение бизнес-функций и процесса в целом.

Для моделирования бизнес-процессов можно использовать различные методы. Метод, или методология, моделирования включает в себя последовательность действий, которые необходимо выполнить для построения модели, т. е. процедуру моделирования, и применяемую нотацию (язык). Наиболее популярной методологией бизнес-моделирования является ARIS, но также известны Catalyst компании CSC, Business Genetics, SCOR (Supply \ Chain Operations Reference), POEM (Process Oriented Enterprise Modeling) и др. Язык моделирования имеет свой синтаксис (условные обозначения различных элементов и правила их сочетания) и семантику (правила толкования моделей и их элементов). В теории и на практике существуют различные подходы к построению и отображению моделей бизнес-процессов, основными из которых являются функциональный и объектно-ориентированный. В функциональном подходе главным структурообразующим элементом является функция (бизнес-функция, действие, операция), и система представляется в виде иерархии взаимосвязанных функций. При объектно- ориентированном подходе система разбивается на набор объектов, соответствующих объектам реального мира и взаимодействующих между собой посредством посылки сообщений [2].

Бизнес-функция представляет собой специфический тип работы (операций, действий), выполняемой над продуктами или услугами по мере их продвижения в бизнес-процессе.

Функциональный подход в моделировании бизнес-процессов сводится к построению схемы бизнес-процесса в виде последовательности бизнес-функций, с которыми связаны материальные и информационные объекты, используемые ресурсы, организационные единицы и т. п[2]. Преимуществом функционального подхода является наглядность последовательности и логики операций в бизнес-процессах компании, а недостатком — некоторая субъективность в детализации операций. В роли объектов при моделировании бизнес-процессов компании могут выступать конкретные предметы или реальные сущности, например клиент, заказ, услуга и т. п.

Объектно- ориентированный подход предполагает вначале выделение объектов, а затем определение тех действий, в которых они участвуют. При этом различают пассивные объекты (материалы, документы, оборудование), над которыми выполняются действия, и активные объекты (организационные единицы, конкретные исполнители, программное обеспечение), которые осуществляют действия. Такой подход позволяет более объективно выделить операции над объектами и решить задачу о целесообразности использования этих объектов. Недостаток объектно-ориентированного подхода состоит в меньшей наглядности конкретных бизнес-процессов. Важным понятием любого метода моделирования бизнес-процессов являются связи (как правило, в графических нотациях их изображают в виде стрелок). Связи служат для описания взаимоотношений объектов и/или бизнес-функций друг с другом. К числу таких взаимоотношений могут относиться: последовательность выполнения во времени, связь с помощью потока информации, использование другим объектом и т.д.

Модели бизнес-процессов применяются предприятиями для различных целей, что определяет тип разрабатываемой модели.

Рассмотрим основные случаи, при которых все-таки нужно описывать бизнес-процессы:

- Автоматизация деятельности организации. В этом случае описание процесса исполняет роль посредника между заказчиком и программистом, переводя конкретную потребность заказчика на понятный для разработчика язык.

- Оптимизация деятельности предприятия. Модернизация и улучшение процессов помогают решить как организационные, так и технологические вопросы, повышая качество конечного продукта (товара/ услуги).

- Проведение сертификации организации по стандартам ISO и тиражирование процессов. Создание единой структуры взаимосвязанных процессов системы менеджмента качества, однозначно понимаемой всеми сотрудниками организации.

Само описание процесса может быть выполнено разными способами, а именно:

Текстовое описание процесса

При нем вся последовательность операций процесса описывается в простой текстовой форме (регламенты, стандарты).

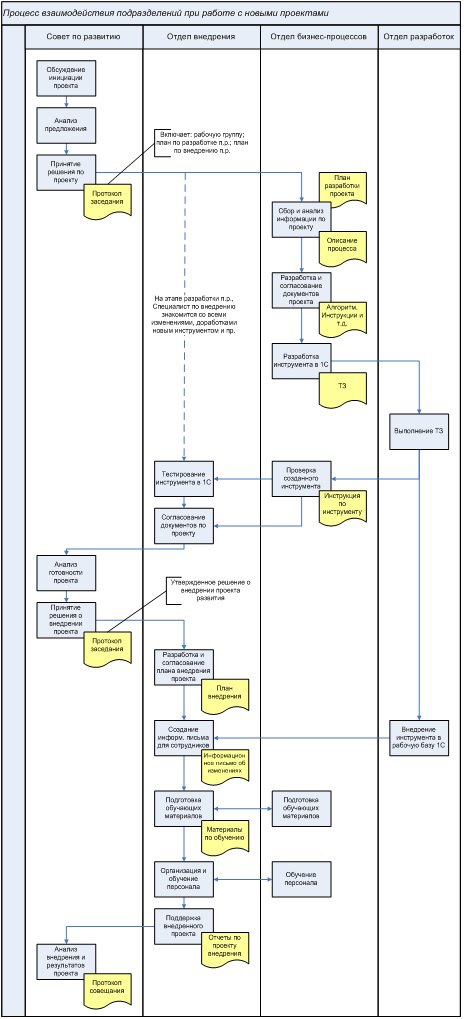

Пример описания процесса «Инициация нового проекта»:

- На основании решения руководства отдел внедрения проводит анализ эффективности существующего процесса (план/фактические отклонения показателей процесса, данные систем внутренних и внешних рекламаций).

- Данные анализа процесса направляются в отдел бизнес-процессов.

- На основании полученных данных отдел бизнес-процессов проводит предпроектную работу (выработка предложений по улучшению процесса, разработка альтернативных вариантов процесса).

- На основании разработанных предложений по улучшениям, Совет по развитию принимает решение о запуске проекта (выбор варианта для разработки процесса, определение менеджера проекта).

- На основании решения Совета по развитию, руководитель отдела бизнес-процессов формирует рабочую группу по проекту и разработку Плана работ по проекту.

Табличное описание процесса

Оно облегчает понимание последовательности выполнения действий благодаря своей структуре.

Таблица 1.1 – табличное описание бизнес процесса, пример описания процесса «Разработка нового проекта»

|

п/п |

Функция |

Подразделение-исполнитель |

Входящие документы |

Исходящие документы |

|

1 |

Проведение комплекса работ по разработке проекта и его документальному оформлению. |

Отдел бизнес-процессов |

План работ по проекту. |

Пакет документов (алгоритм) |

|

2 |

Проведение работ по определению комплекса показателей эффективности процесса (источники информации для расчета, плановые значения показателей, период сбора показателей) |

Отдел внедрения, Отдел бизнес-процессов |

Пакет документов по проекту (алгоритм) |

Показатели эффективности процесса |

|

3 |

Согласование новой схемы процесса и/или внесенных изменений в существующий процесс с руководителями подразделений-участников выполнения процесса (согласование показателей эффективности процесса). |

Отдел внедрения, Отдел бизнес-процессов |

Пакет документов по проекту (алгоритм, показатели эффективности процесса) |

Предложения по комплексу мероприятий для внедрения проекта. |

|

4 |

Разработка перечня необходимых мероприятий для качественного внедрения проекта. |

Отдел бизнес-процессов |

Предложения по комплексу мероприятий для внедрения проекта. |

Перечень мероприятий по внедрению проекта. |

Графическое описание процесса

При нем информация предоставляется в виде графических образов, что расширяет возможности для анализа процесса и принятия управленческих решений.

Что нужно отобразить в описании процесса

Независимо от выбранного способа описания бизнес-процессов необходимо четко отобразить его основные характеристики для понимания логики выполнения процесса: название и владельца процесса, входные данные, ресурсное обеспечение, выполнение процесса (каким образом и кем выполняются операции процесса), выходные данные, контроль выполнения и передача результатов (проводится ли выходной контроль, каким образом и указать, куда (кому) передаются результаты процесса).

Хорошую помощь при описании операций процесса окажет простой перечень вопросов, ответы на которые и будут в полной мере характеризовать выполнение процесса (операции):

|

Вопрос |

Комментарий |

|

Что? |

Что именно делается в этой операции? |

|

Зачем? |

Цель выполнения операции? |

|

Когда? |

Когда это делается, чем инициируется действие? |

|

Кто? |

Кто выполняет операцию? |

|

Как? |

Как выполняется действие? |

|

Где? |

Где выполняется операция (ПО и т.д.)? |

Также стоит отметить, что все способы описания бизнес-процессов не являются взаимоисключающими и могут легко дополнять друг друга, предоставляя возможность оценить выполнение процесса, как схематически (графический вариант), так и детально на уровне каждой операции процесса (текст или таблица).

Существуют разные методы сбора информации для описания и моделирования бизнес-процесса, такие как: анализ существующих регламентных документов, проведение опроса и общение по процессу с его непосредственными исполнителями, личное наблюдение за операциями процесса. Все в комплексе помогает узнать реальную картину выполнения того или иного бизнес-процесса, что в итоге приведет к корректному его описанию исходя из определенной потребности.

1.2. Функциональное моделирование бизнес-процессов на предприятии

Проведение исследований в области бизнес моделирования показало, что существуют уже сотни методик, методологий, процессов, стандартов, регламентирующих те или иные детали выбора и комплексирования потоков работ при разработке автоматизированных информационных систем. Работы, связанные с бизнес-анализом и бизнес-моделированием до недавнего времени были не популярны у проектировщиков ИС. Их роль не столь очевидна и принимается далеко не всеми методологиями. Возникает вопрос собирать информацию о предприятии, для которого разрабатывается (выбирается) АИС в виде бизнес-моделей или стоит пропустить этот этап и сразу формировать требования к системе и приступать к её разработке?

Заказчик и Разработчик всегда говорят на разных языках. Общее понимание вырабатывается с трудом, этот процесс занимает время, но важность его трудно переоценить: ведь успешная реализация проекта в области и внедрения АИС во многом зависит от того, удастся ли выработать и документировать их общее представление о предмете разработки. Если же Разработчик идет еще дальше и вникает в особенности ведения дел на предприятии Заказчика – он, во-первых, сможет добиться лучшего понимания требований к АИС и, во-вторых, участвовать наряду с Заказчиком в формулировке требований, анализе пропущенных требований и пр.

Задачу анализа бизнес-процессов (деловое моделирование), столь популярную в последние десятилетия ввиду устойчивой конъюнктуры, следует рассматривать, как часть более общей задачи, анализа проблемной области. Работы, посвященные анализу проблемной области, появились в отечественной литературе в середине прошлого века; данная тематика неразрывно связано с задачным подходом и инженерией экспертных систем. Первые шаги в области моделирования были проведены в построении интеллектуальных систем. Для такой «более приземленной» задачи, как задача построения АИС – эти методы начали применяться позднее. Стратегии извлечения знаний во многом пересекаются с работой аналитика, методы решения задачи путем редукции на подзадачи и поиска в пространстве состояний нашли свое отражение во множестве методик бизнес-анализа, анализа и синтеза программных систем и этот список можно продолжать. В дипломной работе рассматривается вопрос насколько результативно применение тех или иных моделей и методов при описании организационных систем.

Что бы решить этот вопрос надо определить цели и задачи самого бизнес-анализа, как этапа построения КИС.

С позиций моделирования, анализ требований (АТ) и анализ проблемной области (АПО) – принципиально разные процессы.

АПО преследует классические цели создания модели: налицо объект (автоматизируемое предприятие или организационная система, ОС) и задача аналитика – отразить этот объект в создаваемой модели с требуемой степенью точности схема процесса разработки представлена на рисунке 1.

Рисунок 1 - Схема процесса разработки КИС

Анализ требований, напротив, направлен на моделирование воображаемого, еще не существующего объекта (АИС). Т.е. сначала создается модель, а затем, на ее основании, синтезируется объект. Рассмотрим теперь обобщенную «формулу» создания АИС.

ОС->М(ОС)->М(АИС)->М’ (АИС)->М’’ (АИС)->М’’’ (АИС)->АИС

Проведя анализ организационной системы можно создать модель М(ОС). Это – модель бизнес-анализа (проблемной области).

Анализ проблемной области позволяет вычленить:

- с одной стороны, задачи и функции, реализуемые внутри ОС и функции коммуникации ОС и среды,

- с другой – устройство предметной области (в начале – на уровне концептуальной модели),

- с третьей – требования к информации и ее обработке.

Выделив среди функций те, которые подлежат автоматизации, мы получаем основу для выявления функциональных требований к системе. Остальная, собранная на этапе АПО, информация служит для поиска нефункциональных требований. В результате получаем модель АТ, как первое приближение модели АИС, М(АИС).

Углубленный анализ и проектирование, формируют, соответственно, аналитическую модель М’ (АИС), проектную модель М’’ (АИС) и модель реализации М’’’ (АИС).

Модель уровня реализации позволяет объединить собственно АИС, как совокупность программных, информационных, организационных факторов.

АИС в свою очередь представляет собой модель организационной системы М’ (ОС), замыкая цикл моделирования. Для того, чтобы прояснить связь между этими процессами, необходимо заметить, что создаваемая АИС также является моделью, по отношении к ОС. Таким образом, создавая документ АТ, мы тем самым порождаем как бы «модель второго порядка», т. к. документ АТ является ничем иным, как моделью модели ОС. Не обладая моделью АПО, мы, конечно, можем создать модель АТ. Но при этом мы рискуем тем, что при синтезе оригинала модели (т.е. АИС), не обладая знаниями об ОС, мы можем попасть в ситуацию рассогласования: результирующая АИС не будет ингерентна (согласована с) ОС и, тем самым, не станет жизнеспособной[5].

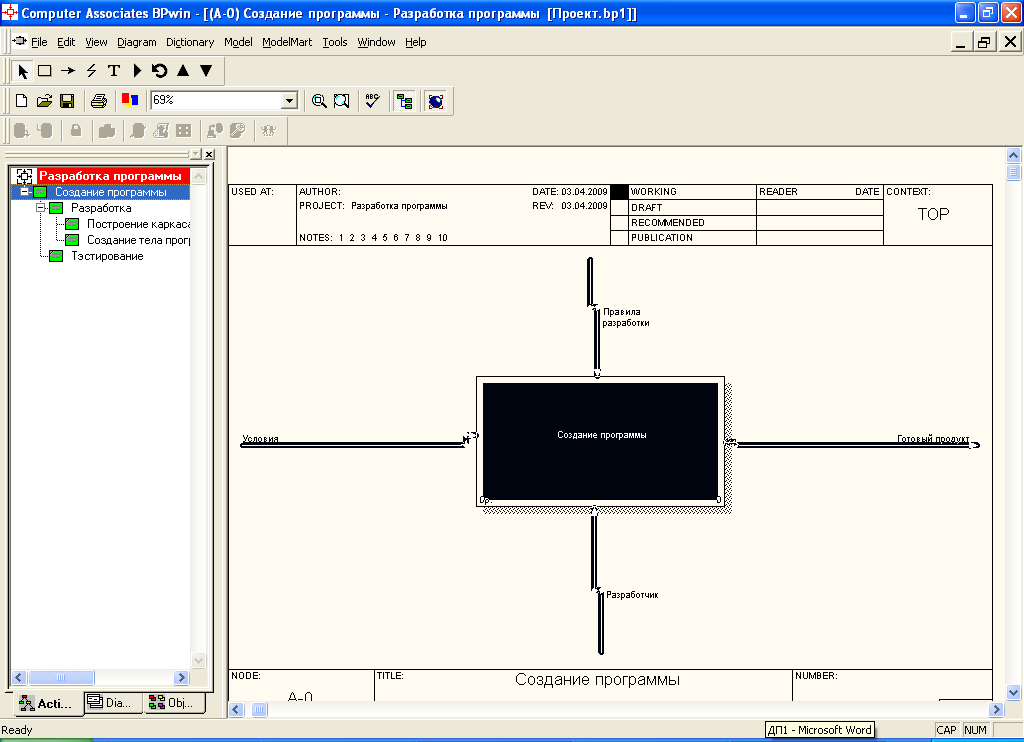

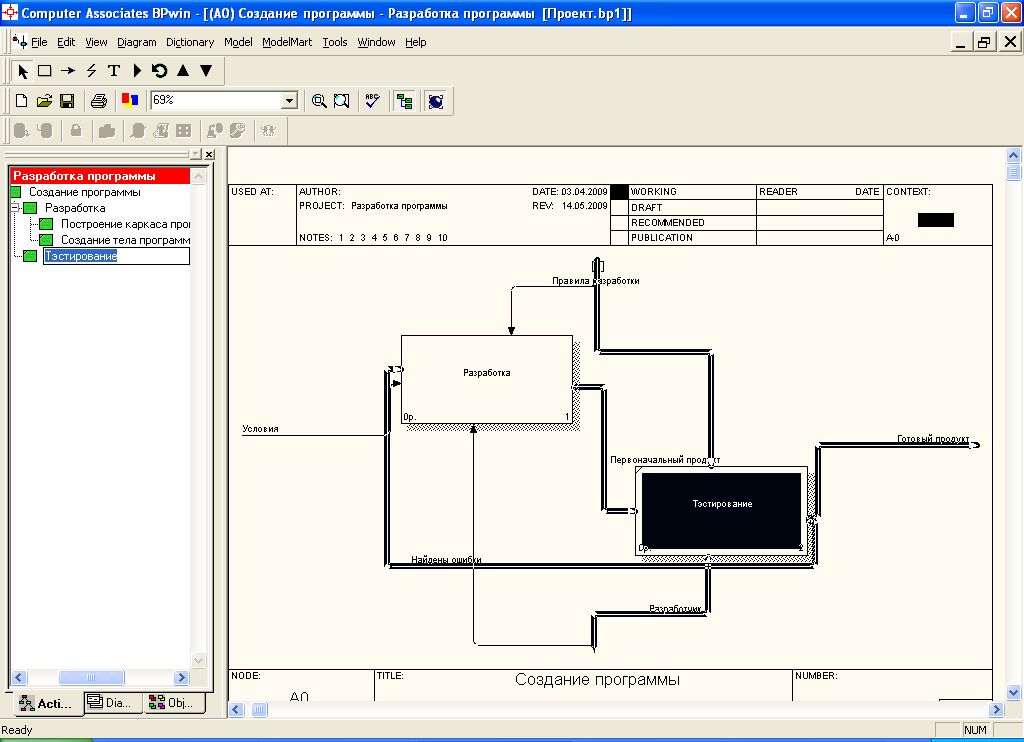

Процесс разработки АИС можно отобразить в виде диаграмм в программе BPwin. На рисунке 4 отображены этапы разработки АИС. Диаграммы верхнего уровня – Создание программы (рис. 2) состоит из двух диаграмм второго уровня Разработка и Тестирование (рис. 3 и рис. 4).

Рисунок 2 - Этап Создание программы

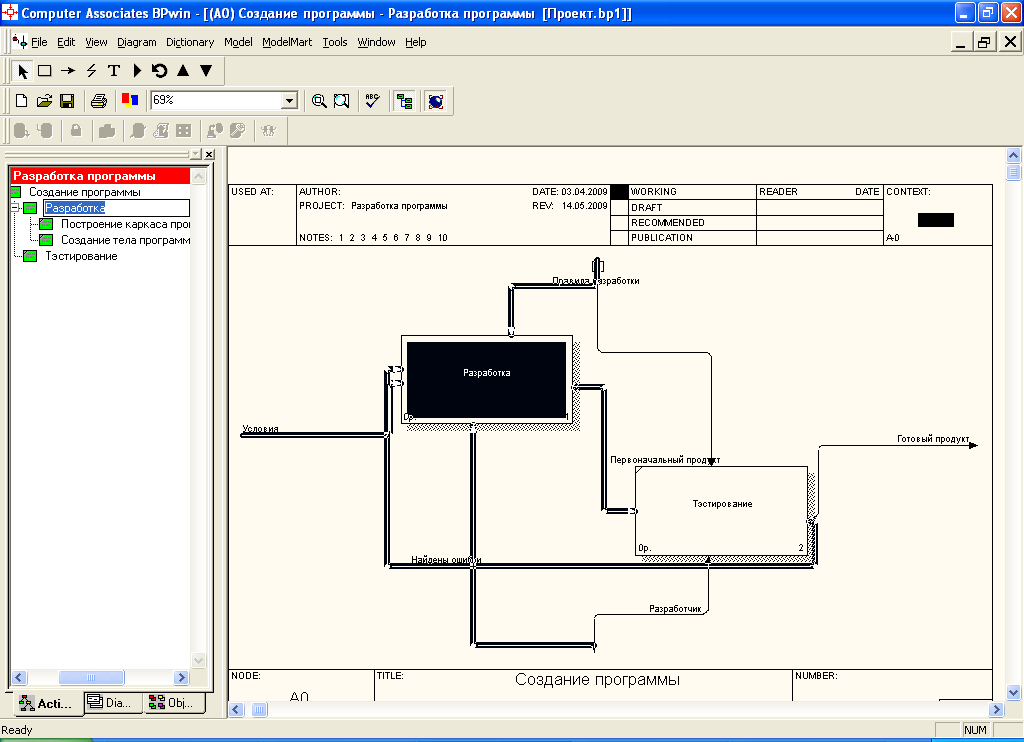

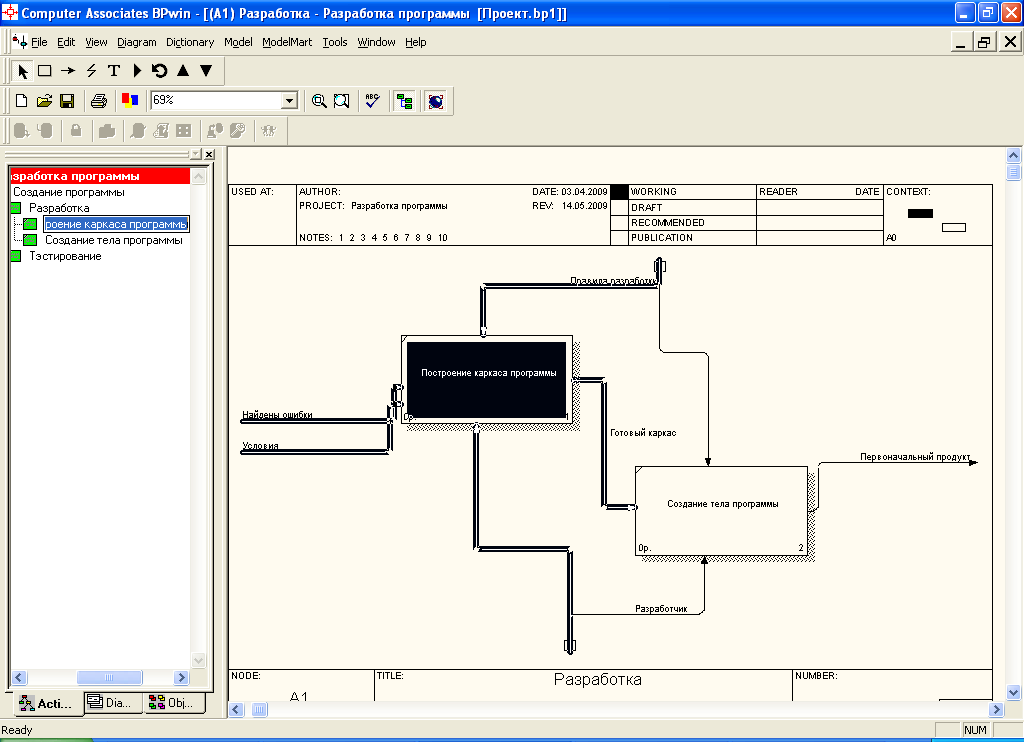

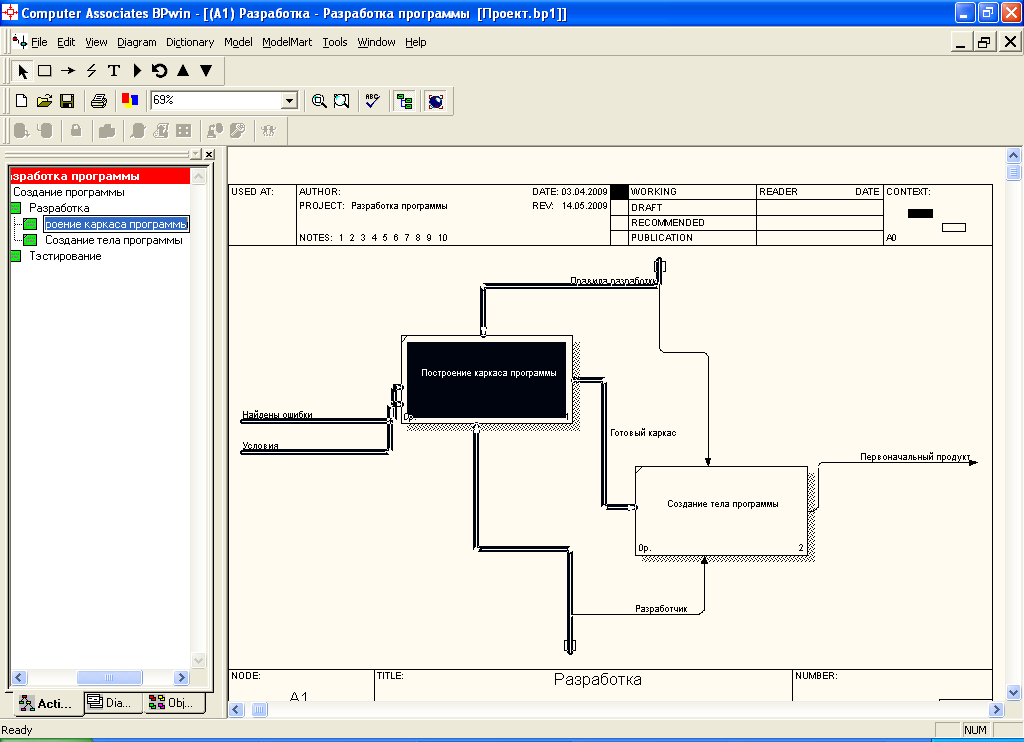

Разработка (рис. 3) состоит из Построения каркаса программы и Создания тела программы.

Рисунок 3 - Этап Разработка

Третий уровень Построение каркаса программы (рис. 4)

Рисунок 4 - Этап построение каркаса

Четвертый уровень (рис. 5) Создание тела программы.

Рисунок 5 - Создание тела программы

Пятый уровень (рис. 6) Тестирование

Рисунок - 6 - Этап тестирования

Рассмотрев бизнес-моделирование, перейдем к бизнес-процессам. Изучение методологии бизнес-процессов приводит к возможности их деления на три категории:

- модели, преследующие цель анализа и улучшения организационной системы (например, SWOT, VCM, BPR, CPI/TQM/ISO9000, BSC),

- модели общего назначения, такие, как SADT, DFD, IDEF1, IDEF3, IDEF5 и другие,

- модели, специально разработанные для использования при автоматизации (например, ISA, BSP, ARIS, RUP).

Наиболее развитая модель описания проблемной области предлагается в методологии ARIS. Архитектура ARIS [25.5] выделяет в организации следующие подсистемы:

- Организационная. Определяет структуру организации – иерархию подразделений, должностей и конкретных лиц, многообразие связей между ними, а также территориальную привязку структурных подразделений.

- Функциональная. Определяет функции, выполняемые в организации.

- Подсистемы входов / выходов. Определяют потоки используемых и производимых продуктов и услуг.

- Информационная (подсистема данных). Описывает получение, распространение и доступ к информации (данным).

- Подсистема процессов управления. Определяет логическую последовательность выполнения функций посредством событий и сообщений. Можно сказать, что подсистема управления – это совокупность разнесенных во времени сообщений разного рода.

- Подсистема целей организации. Описывает иерархию целей, достигаемых в ходе выполнения того или иного процесса.

- Подсистема средств производства. Описывает жизненный цикл основных и вспомогательных средств производства.

- Подсистема человеческих ресурсов. Описывает прием на работу, обучение и продвижение по службе персонала организации.

- Подсистема расположения организационных структур. Описывает территориальное расположение организационных единиц.

Данное разделение является в определенной мере условным; выделенные «подсистемы» не являются подсистемами в смысле системного анализа, т.к. взаимопроникают и пересекаются. Они представляют скорее совокупность предметов исследования, разных взглядов на исследуемый объект. Принцип улучшения бизнес-процессов основывается на четыре подходах: методика быстрого анализа решения (FAST); бенчмарткетинг процесса; перепроектирование процесса; реинжениринг процесса.

В настоящее время существует ряд методик и инструментов, которые применяются при реализации преобразований. Метод построения иерархических моделей, направленн на описание и анализ бизнес-процессов как элементов экономических систем. При этом крайне важно четко сформулировать постановку задачи и цели моделирования, это определяет выбор адекватных методик и инструментальных средств.

Для решения задач функционального моделирования, то есть описания существующих процессов или процессов, которые мы стремимся получить в идеале, широко используется методология структурного анализа и проектирования технология SADT.

Основная идея методологии SADT – построение древовидной функциональной модели предприятия. Сначала функциональность предприятия описывается в целом, без подробностей. Такое описание называется контекстной диаграммой. Взаимодействие с окружающим миром описывается в терминах входа (данные или объекты, потребляемые или изменяемые функцией), выхода (основной результат деятельности функции, конечный продукт), управления (стратегии и процедуры, которыми руководствуется функция) и механизмов (необходимые ресурсы). При создании контекстной диаграммы формулируются цель моделирования, область (описание того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точка зрения (позиция, с которой будет строиться модель). Обычно в качестве точки зрения выбирается точка зрения лица или объекта, ответственного за работу моделируемой системы в целом.

В дальнейшем общая функция разбивается на крупные подфункции. Этот процесс называется функциональной декомпозицией. Затем каждая подфункция декомпозируется на более мелкие – и так далее до достижения необходимой детализации описания. На рис. 7 показано дерево функций, называемое деревом узлов функциональной модели.

Рисунок 7 - Пример декомпозиции – диаграмма узлов функциональной модели

Каждый узел в диаграмме соответствует отдельному фрагменту описания диаграммы. Модель представляет собой совокупность иерархически выстроенных диаграмм, каждая из которых является описанием какой-либо функции или работы (activity)[6].

Работы на диаграммах изображаются в виде прямоугольников (функциональные блоки). Каждая работа изображает какую-либо функцию или работу и именуется глаголом или глагольной фразой, обозначающей действие, например «Изготовление изделия», «Обслуживание клиента» и т.д. Стрелки помечаются существительным и обозначают объекты или информацию, связывающую работы между собой и с внешним миром. В отличие от моделей, отображающих структуру организации, работа на диаграмме верхнего уровня в функциональной модели – это не элемент управления нижестоящими работами. Работы нижнего уровня – это то же самое, что работа верхнего уровня, но в более детальном изложении.

Разрабатывая новую информационную технологию целесообразно ориентироваться на процессы, реализуемые на конкретном рабочем месте.

Под бизнес – процессом понимается поток информации, переходящий от одного рабочего места к другому. В задаче могут быть выделены несколько бизнес – процессов.

На схемах бизнес-процесс рекомендуется использовать следующие обозначения:

Внешняя сущность (рис. 8а) – объект (например, поставщик, клиент и т.д.), с которым взаимодействует данный работник;

Накопитель (рис. 8б) – любое хранилище данных;

Этап бизнеса-процесса (рис. 8в) – совокупность действий работника при выполнении конкретной процедуры (например выписка документа, формирование отчета и т.д.) В верхней части блока указывается должность работника, в нижней части находится содержание конкретных действий, реализующих процедуру;

Поток данных (рис.8г) – характеризует связь (над стрелкой рекомендуется указать наименование конкретного документа).

Рисунок 8 - Условные обозначения

На рисунке 9 приведён пример построения бизнес-процесса «Оформление счета фактуры».

Рисунок 9 - Пример построения бизнес процесса

Анализ данных заключается в следующем:

- Для каждой задачи составляется перечень данных, необходимых для её решения, возможна их классификация. Различают данные: входные(исходные), нормативно-справочные, результативные (выходнын, расчетные);

- Определяется структура данных: название(имя), тип, свойства;

- Формирование информационных объектов (ИО);

- Установление связей между информационными объектами.

Каждый информационный объект образует совокупность логически связанных реквизитов.

Состав реквизитов определяет структуру ИО. Каждый ИО имеет уникальное имя.

Экземпляр-это совокупность конкретных значений реквизитов. ИО имеет множество экземпляров. Каждый экземпляр ИО должен однозначно определяться ключем, который состоит из одного или нескольких реквизитов.

Информационно-логическая модель является моделью данных, отражающих предметную областьв виде совокупности информационных объектов и структурных связей между ними.

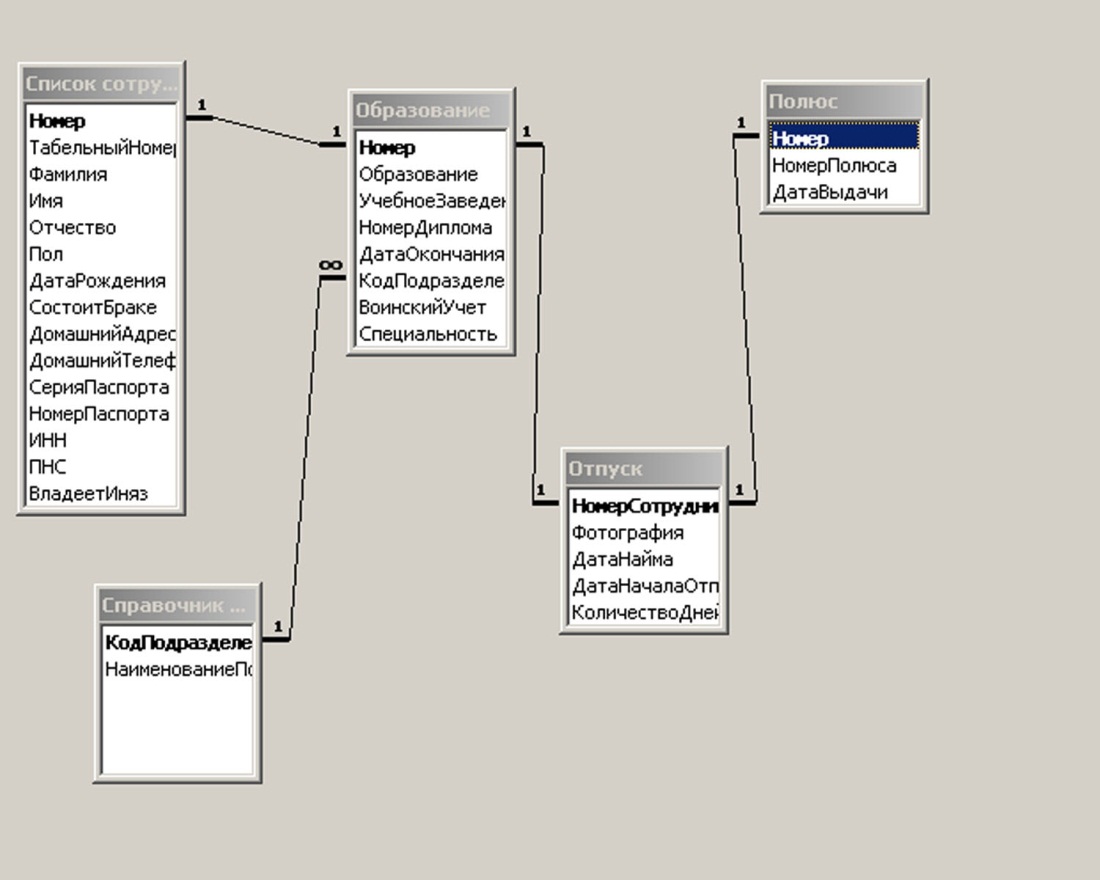

На рисунке 10 приведен пример ИЛМ

Рисунок 10 - Пример ИЛМ

Формируется папка – набор документов, выстраивается декомпозиция всей системы. Папка направляется эксперту предметной области (т.е. человеку, хорошо разбирающемуся в моделируемом фрагменте деятельности предприятия) для проведения экспертизы. На уровне контекстной диаграммы это может быть управляющий предприятия, на уровне первой декомпозиции – начальник отдела и т.д., вплоть до рядового исполнителя. Прежде чем декомпозировать далее, на текущем уровне необходимо внести в диаграмму все замечания экспертов. Таким образом, каждый из экспертов дополняет модель в той ее части, в которой он наиболее компетентен. В результате получается полностью адекватная системе модель, которая позволяет наглядно представить существующие недостатки, перенаправить и усовершенствовать бизнес-процессы, провести анализ стоимости производства, а также послужить основой для создания информационной системы.

Анализ программ бизнес моделирования позволяет сделать вывод, что для ведения бизнес процессов моделирования, BPwin является уникальной программой, которая позволяет создавать модели процессов и поддерживает в одной модели в дополнение к IDEF0 еще два стандарта (нотации) моделирования – DFD и IDEF3. Каждая из этих трех нотаций позволяет рассмотреть различные стороны деятельности предприятия:

- диаграммы IDEF0 предназначены для описания бизнес-процессов на предприятии, они позволяют понять, какие объекты или информация служат сырьем для процессов, какие результаты производят работы, что является управляющими факторами и какие ресурсы для этого необходимы;

- нотация IDEF0 позволяет выявить формальные недостатки бизнес-процессов, что существенно облегчает анализ деятельности предприятия;

- диаграммы потоков данных (Data flow diagramming, DFD) используются для описания документооборота и обработки информации.

- нотация IDEF0 позволяет выявить формальные недостатки бизнес-процессов, что существенно облегчает анализ деятельности предприятия;

Рассмотрев возможности каждого стандарта можно отдать предпочтение IDEF3, для описания логики взаимодействия информационных потоков она подходит больше, называемая также workflow diagramming – нотацией моделирования, использующая графическое описание информационных потоков, взаимоотношений между процессами обработки информации и объектов, являющихся частью этих процессов.

При проектировании бизнес процессов для предприятия строится функциональная модель существующей организации работы AS-IS (Как есть). На основе модели AS-IS достигается консенсус между различными единицами бизнеса по тому, «кто что сделал» и что каждая единица бизнеса добавляет в процесс.

Модель AS-IS позволяет выяснить, «что мы делаем сегодня» перед тем, как перепрыгнуть на то, «что мы будем делать завтра». Внедрение информационной системы неизбежно приведет к перестройке существующих бизнес-процессов предприятия. Анализ функциональной модели позволяет понять, где находятся наиболее слабые места, в чем будут состоять преимущества новых бизнес-процессов и насколько глубоким изменениям подвергнется существующая структура организации бизнеса. Детализация бизнес-процессов позволяет выявить недостатки организации даже там, где функциональность на первый взгляд кажется очевидной. Признаком неэффективной деятельности могут быть бесполезные, неуправляемые и дублирующиеся работы, неэффективный документооборот (нужный документ не оказывается в нужном месте в нужное время), отсутствие обратных связей по управлению (на проведение работы не оказывает влияния ее результат) и входу (объекты или информация используются нерационально) и т.д.

Для ответа на вопрос как должно работать предприятие в будущем? Какой выигрыш (проигрыш) даст реорганизация? Найденные в модели AS-IS недостатки можно исправить при создании модели ТО-ВЕ (Как будет) – модели новой организации бизнес-процессов. Модель ТО-ВЕ нужна для оценки последствий внедрения информационной системы и анализа альтернативных / лучших путей выполнения работы и документирования того, как предприятие будет функционировать в будущем. Как правило, строится несколько моделей ТО-ВЕ, из которых по какому-либо критерию выбирается наилучшая (рис. 11). Например, каждая из моделей ТО-ВЕ может соответствовать определенной информационной системе.

Рисунок 11 - Построение моделей ТО-ВЕ как результат анализа модели AS-IS

Критериев много и непросто определить важнейший, для того чтобы определить эффективность бизнес-процессов после внедрения корпоративной информационной системы, необходима система метрики, т.е. качество следует оценивать количественно.

Программа BPwin предоставляет аналитику два инструмента для оценки модели – стоимостный анализ, основанный на работах (Activity Based Costing, ABC), и свойства, определяемые пользователем (User Defined Properties, UDP). ABC является широко распространенной методикой, используемой международными корпорациями и государственными организациями для идентификации движителей затрат в организации.

Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса. Стоимостный анализ основан на модели работ, поскольку количественная оценка невозможна без детального понимания функциональности предприятия.

Обычно ABC применяется для того, чтобы понять происхождение затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия (Business Process Re-engineering, BPR). С помощью стоимостного анализа можно решить такие задачи, как определение действительной стоимости производства продукта, определение действительной стоимости поддержки клиента, идентификация работ, которые стоят больше всего (те, которые должны быть улучшены в первую очередь), и др. в каждой из моделей AS-IS и ТО-ВЕ.

Таким образом, делаем вывод, что стоимостный анализ позволяет оценить, каковы будут последствия внедрения информационной системы, действительно ли это приведет к повышению производительности и экономическому эффекту и к какому именно.

Кроме этого BPwin позволяет делать достаточно эффективные оценки стоимости, но при этом не претендует на высокую точность таких оценок. Для точных вычислений затрат можно воспользоваться специализированным средством стоимостного анализа EasyABC. BPwin поддерживает двунаправленный экспорт – импорт в EasyABC. Результаты стоимостного анализа наглядно представляются на специальном отчете BPwin – ABC. ABC позволяет оценить стоимостные и временные характеристики системы. Если стоимостных показателей недостаточно, имеется возможность внесения собственных метрик – свойств, определенных пользователем UDP.

В рамках данной дипломной работы будут рассматриваться элементы линейки AllFusion компании Computer Associates.

Изучив первоисточники и проанализировав их, а также само средство – программу BPwin сделаем выводы: любую деятельность или структуру предприятия можно спроектировать и представить в виде, что позволит оптимизировать работу организации, проверить её на соответствие стандартам ISO9000, спроектировать структуру, снизить издержки, исключить ненужные операции, повысить гибкость и эффективность. BPwin поддерживает сразу три нотации моделирования: IDEF0, IDEF3 и DFD и является уникальным программным средством в области проектирования автоматизированных информационных систем. Проанализировав все процессы, в завершение параграфа представлен рисунок 12, демонстрирующий все процессы такие как анализ требований и другие рабочие потоки программной инженерии.

Рисунок 12 - Рабочие потоки программной инженерии

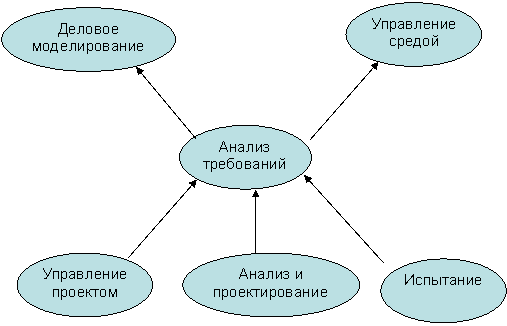

Поток работ «деловое моделирование» служит основой для анализа и формирования требований к АИС, позволяет избежать ошибок. Поток работ «управление средой» предоставляет исходную информацию для рабочей группы АТ, регламентирующую форматы оформления, CASE-средства, регламенты работы.

Поток работ «управление проектом» основывается на спецификации требований. Стратегическое и тактическое планирование, формирование промежуточных вех (ожидаемых результатов) тесно увязано с требованиями к системе.

Поток работ «анализ и проектирование» осуществляется на основе исходных данных, предоставленных АТ. В определенной мере эти потоки работ проводятся параллельно. При обнаружении проблем, связанных с требованиями, возникает обратная связь от этого потока работ к потоку работ АТ.

Поток работ «испытание» во многом базируется на модели требований и дополнительных спецификациях, регламентирующих процесс тестирования (тестовые сценарии и пр.).

Для потока работ «реализация» связь с требованиями не указана. Между тем закономерно, что требования должны анализироваться и учитываться во всех рабочих потоках проекта, даже если это формально не предусмотрено выбранным группой процессом. Людям свойственно ошибаться и ошибки, совершенные на ранних стадиях проекта, при движении от этапа к этапу нарастают, как снежный ком. Поэтому любому участнику команды, заинтересованному в успехе проекта, нелишне заглянуть в спецификацию требований и убедиться в том, что та работа, которая ему поручена, соответствует тому или иному требованию. Это позволяет организовать обратную связь, позволяющую отследить ошибки в спецификациях. Многие проекты зашли в тупик именно из-за оторванности группы, отвечающей за реализацию от группы сбора и анализа требований.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО АГРОФИРМА «СЕЧЕНОВСКАЯ»

2.1. Организационная характеристика ООО Агрофирма «Сеченовская»

ООО Агрофирма «Сеченовская» является производителем сельскохозяйственной продукции. Данное предприятие создано на базе СПК «Сеченовское», которое было признано банкротом.

Агрофирма «Сеченовская» расположена в Сеченовском районе, селе Сеченово.

По климатическому делению Нижегородской области землепользование общества относится к центральному умеренно-теплому и умеренно-влажному подрайону возвышенного правобережья Нижегородской области. Климатические условия благоприятны для интенсивного ведения сельскохозяйственного производства. Территория землепользования расположена на водоразделах рек Пьяны и Суры. Рельеф представляет собой ряд водоразделов расчленяемых многочисленными оврагами и балками; с юго-запада на северо-восток территория рассекается долиной реки Медянки, северо-западная часть землепользования окаймляется речкой Яндовой.

Фирма ООО Агрофирма «Сеченовская» зарегистрирована 29 мая 2008 года. Регистратор – Межрайонная инспекция Федеральной налоговой службы №12 по Нижегородской области.

Организационно-правовой формой Компании является «Общество с ограниченной ответственностью»

В своей деятельности ООО Агрофирма «Сеченовская» руководствуется Конституцией и Гражданским кодексом Российской Федерации, Федеральным законом «О сельскохозяйственной кооперации» № 193-ФЗ от 8 декабря 1995 г.(С последующими изменениями и дополнениями).

Финансовый год Компании начинается 1 января и заканчивается 31 декабря.

Официальное полное наименование: «Общество с ограниченной ответственностью Агрофирма «Сеченовская».

Сокращенное наименование: «ООО Агрофирма «Сеченовская»».

Место нахождения ООО Агрофирма «Сеченовская»: Российская Федерация, 607580, Нижегородская область, Сеченовский район, с Сеченово, ул 40 лет Победы, д 23

Компания ООО Агрофирма «Сеченовская» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Сельское хозяйство;

- Растениеводство;

- Выращивание зерновых, технических и прочих сельскохозяйственных культур;

- Разведение крупного рогатого скота.

Управление компанией осуществляют общее собрание членов общества (собрание уполномоченных), правление общества, председатель и наблюдательный совет компании.

Руководство деятельностью организации осуществляет директор – Кочкуров С.Н. В его подчинении находятся главные специалисты организации: гл. инженер, бухгалтер, гл. зоотехник, прораб.

Средняя численность работников организации в 2014 году составила 23 человека.

Общее руководство бухгалтерской службой возложено на бухгалтера. Экономическая служба предприятия представлена: бухгалтером, экономистом.

2.2. Экономическая характеристика ООО Агрофирма «Сеченовская»

Земля – основное средство производства в сельском хозяйстве, она является важнейшим производственным фактором. От того, как используются сельскохозяйственные угодья, зависит выход растениеводческой продукции, продуктивность животных и как следствие конечные результаты деятельности хозяйства.

Состав и структура земельных ресурсов представлена в таблице 1.

Таблица 1 - Состав и структура земельных ресурсов в ООО Агрофирма «Сеченовская»

|

Показатели |

2011 |

2012 |

2013 |

2014 |

Отклонение |

Темп роста, % |

||||

|

га |

% |

га |

га |

га |

% |

га |

% |

|||

|

Общая земельная площадь - всего |

1726 |

100 |

1726 |

100 |

1726 |

100 |

1726 |

100 |

- |

- |

|

в том числе: всего сельскохозяйственных угодий |

1726 |

100 |

1726 |

100 |

1726 |

100 |

1726 |

100 |

- |

- |

|

из них: пашня |

1726 |

100 |

1726 |

100 |

1726 |

100 |

1726 |

100 |

- |

- |

|

сенокосы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

в том числе пастбища |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Лесные массивы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Пруды и водоёмы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Болота |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Прочие земли |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

В ООО Агрофирме «Сеченовская» в 2014 году общая земельная площадь составила 1726 га., причем за весь рассматриваемый период она осталась неизменной. Сельскохозяйственные угодья остались на прежнем уровне

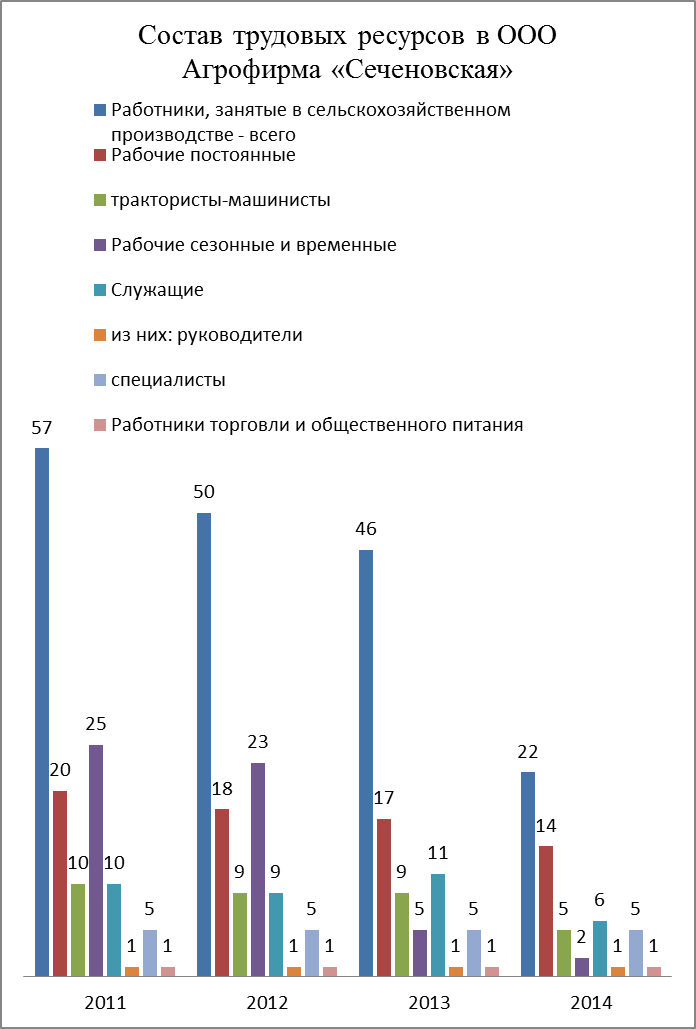

Обеспеченность трудовыми ресурсами сельского хозяйства определяется фактического их наличия по категориям и профессиям с плановой потребностью. Состав и структура трудовых ресурсов ООО Агрофирмы «Сеченовская» прослеживается в таблице 2.

Таблица 2 - Состав и структура трудовых ресурсов в ООО Агрофирма «Сеченовская»

|

Показатели |

2011 |

2012 |

2013 |

2014 |

Откло-нение |

Темп роста |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

|

|

По организации - всего |

60 |

100 |

53 |

100 |

47 |

100 |

23 |

100 |

-30 |

- |

|

в том числе: Работники, занятые в сельскохозяйственном производстве - всего |

57 |

95 |

50 |

94,3 |

46 |

97,9 |

22 |

97,3 |

-28 |

- |

|

в том числе: Рабочие постоянные |

20 |

35,09 |

18 |

34 |

17 |

63,8 |

14 |

73,0 |

-4 |

- |

|

из них: трактористы-машинисты |

10 |

16,67 |

9 |

17 |

9 |

19,1 |

5 |

24,3 |

-4 |

- |

|

операторы машинного доения, дояры |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

скотники крупного рогатого скота |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Рабочие сезонные и временные |

25 |

41,67 |

23 |

43,4 |

5 |

10,6 |

2 |

5,4 |

-21 |

- |

|

Служащие |

10 |

16,67 |

9 |

8 |

11 |

23,4 |

6 |

18,9 |

-3 |

- |

|

из них: руководители |

1 |

2,7 |

1 |

2,7 |

1 |

2,7 |

1 |

2,7 |

- |

100,0 |

|

специалисты |

5 |

16,2 |

5 |

16,2 |

5 |

16,2 |

5 |

16,2 |

- |

100,0 |

|

Работники, занятые в подсобных промышленных предприятиях и промыслах |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Работники торговли и общественного питания |

1 |

2,7 |

1 |

2,7 |

1 |

2,7 |

1 |

2,7 |

- |

100,0 |

Рассмотрим наглядно состав трудовых ресурсов на рис 1.

Рис 1 - состав трудовых ресурсов

По данным таблицы 2 можно сделать вывод, что в ООО Агрофирме «Сеченовская» численность рабочих сократилась за последние три года на 30 человек или 43,3%. Это сокращение в основном произошло за счёт сокращения сезонных и временных работников на 21 человека(91,3%) и сокращения служащих на 3 человека (66,6 %).

Непременным условием бесперебойного процесса производства и экономически эффективной деятельности любого предприятия является наличие средств производства. Решающая роль в процессе сельскохозяйственного производства принадлежит основным фондам, в первую очередь производственным. Их наличие определяет уровень материально-технической базы сельского хозяйства. В таблице 3 представлены состав и структура основных средств в ООО Агрофирме «Сеченовская».

Таблица 3 - Состав и структура основных средств в ООО Агрофирме «Сеченовская»

|

Показатели |

2011 |

2012 |

2013 |

2014 |

Отклонение (+/-) |

Темп роста, % |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

Здания |

7001 |

69,79 |

6062 |

34,3 |

6062 |

28 |

1788 |

11,5 |

-4274 |

29,5 |

|

Сооружения и передаточные устройства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Машины и оборудование |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Транспортные средства |

2990 |

4 |

2989 |

3,0 |

2989 |

13,2 |

2811 |

18,5 |

-178 |

- |

|

Производственный и хозяйственный инвентарь |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Рабочий скот |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Продуктовый скот |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Другие виды основных средств |

40 |

0,39 |

23 |

0,1 |

29 |

0,1 |

29 |

0,2 |

-6 |

126,1 |

|

Итого |

10031 |

100 |

9074 |

100 |

9080 |

100 |

4628 |

100 |

-4446 |

87,8 |

Рассмотрим данные таблицы на диаграмме рис. 2.

Рис 2 - Состав основных средств в ООО Агрофирме «Сеченовская»

В ООО Агрофирме «Сеченовская» в динамике изменений за период с 2012 по 2014 гг. видно, что общая стоимость основных фондов снизилась на 4274 тыс. рублей или на 12,2%.. Стоимость транспортных средств так же снизилась на 178 тыс. рублей в процентном соотношении составило 94,0.

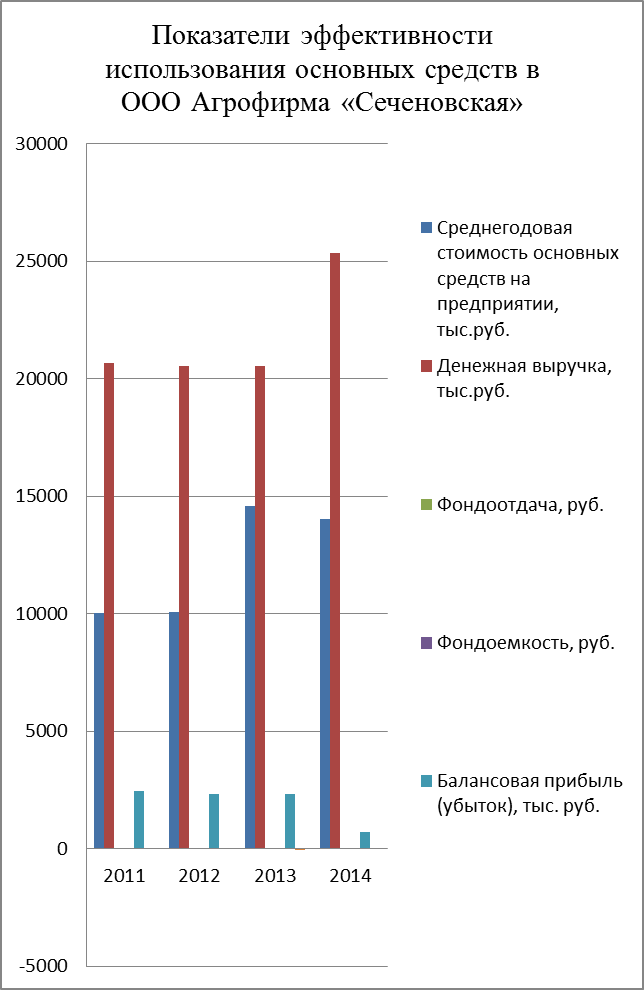

В таблице 4 видны показатели эффективности использования основных средств в ООО Агрофирме «Сеченовская».

Таблица 4 - Показатели эффективности использования основных средств в ООО Агрофирма «Сеченовская»

|

Показатели |

2011 |

2012 |

2013 |

2014 |

Отклонение |

|

Среднегодовая стоимость основных средств на предприятии, тыс.руб. |

10031 |

10056 |

14573 |

14018 |

+3962 |

|

Денежная выручка, тыс.руб. |

20665 |

20524 |

20524 |

25334 |

+4810 |

|

Фондоотдача, руб. |

0,4 |

0,4 |

0,4 |

1,0 |

0,6 |

|

Фондоемкость, руб. |

2,1 |

2,3 |

2,2 |

1,0 |

-1,3 |

|

Балансовая прибыль (убыток), тыс. руб. |

2450 |

2322 |

2322 |

700 |

-1622 |

|

Уровень рентабельности (убыточности) % |

5,9 |

7,6 |

-6,6 |

2,4 |

-5,2 |

Рассмотрим показатели на диаграмме рис. 3.

Рис. 3 - Показатели эффективности использования основных средств в ООО Агрофирма «Сеченовская»

Фондоотдача – выпуск продукции на единицу стоимости основных средств (фондов). В ООО Агрофирме «Сеченовская» фондоотдача увеличилась с 0,4руб. в 2012 году до 1,0 рубля в 2014 году, это означает, что предприятие работает эффективно. Об этом так же свидетельствует снижение фондоёмкости. Фондоёмкость – стоимость производственных основных средств (фондов) на единицу продукции. В 2014 году получена прибыль от деятельности предприятия в размере 14018 тыс. рублей.

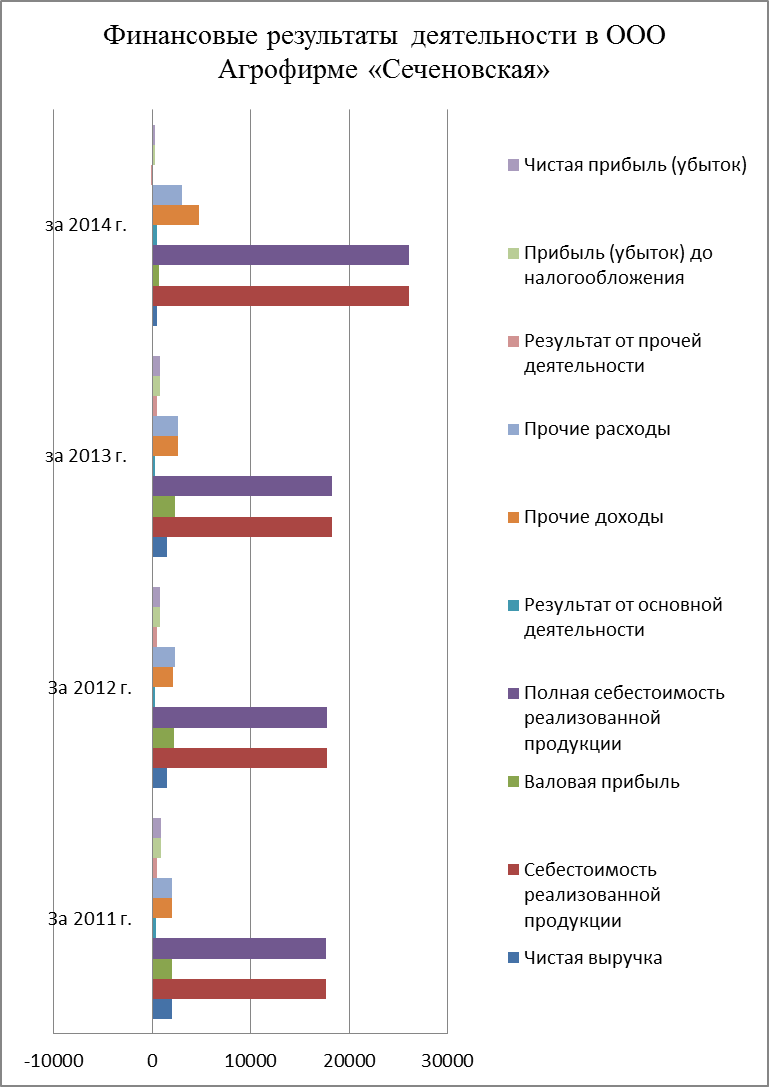

Финансовый результат – наиболее главный критерий оценки деятельности предприятий. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. В динамики эти показатели представлены в таблице 5.

Чистая выручка предприятия за анализируемый период уменьшилась на 973 тыс. руб. (с 1479 в 2013 г. до 506 тыс. руб. в 2014 г.). Себестоимость реализованной продукции предприятия за анализируемый период увеличилась на 7832 тыс. руб. (с 18202 до 26034 тыс. руб.). Валовая прибыль предприятия за анализируемый период уменьшилась на 1622 тыс. руб. (с 2333 до 700 тыс. руб.).

Финансовые результаты Агрофирмы представлены в таблице 5.

Таблица 5 - Финансовые результаты деятельности в ООО Агрофирме «Сеченовская»

|

Наименование показателя |

За 2011 г. |

За 2012 г. |

за 2013 г. |

за 2014 г. |

Отклонение |

||||

|

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

|

|

Чистая выручка |

2055 |

- |

1549 |

75,4 |

1479,0 |

92,7 |

506 |

83,8 |

-973 |

|

Себестоимость реализованной продукции |

17600 |

- |

17790 |

101,1 |

18202,0 |

88,6 |

26034,0 |

81,8 |

7832,0 |

|

Валовая прибыль |

2001 |

- |

2240 |

111,9 |

2322 |

4,1 |

700 |

2,0 |

-1622 |

|

Полная себестоимость реализованной продукции |

17600 |

- |

17790 |

101,1 |

18202,0 |

88,6 |

26034,0 |

81,8 |

7832,0 |

|

Результат от основной деятельности |

360 |

- |

340 |

94,4 |

338,0 |

4,1 |

454,0 |

2,0 |

116,0 |

|

Прочие доходы |

1999 |

- |

2120 |

106,1 |

2585 |

7,3 |

4730,0 |

16,2 |

2145,0 |

|

Прочие расходы |

2000 |

- |

2300 |

115 |

2584,0 |

1,8 |

3056,0 |

16,8 |

472,0 |

|

Результат от прочей деятельности |

500 |

- |

456 |

91,2 |

452,0 |

5,5 |

-132,0 |

-0,6 |

-584,0 |

|

Прибыль (убыток) до налогообложения |

856 |

- |

834 |

97,4 |

790,0 |

9,5 |

322,0 |

1,5 |

-468,0 |

|

Чистая прибыль (убыток) |

856 |

- |

834 |

97,4 |

790,0 |

9,5 |

322,0 |

1,5 |

-468,0 |

|

Всего доходов |

7900 |

- |

8599 |

108,85 |

8 282,0 |

100,0 |

22 253,0 |

100,0 |

13 971,0 |

Рассмотрим финансовые результаты на диаграмме рис 4.

Рис 4 – финансовые результаты

Финансовые коэффициенты характеризуют работу организации в целом. Данные показатели так же применяются для привлечения инвестиций, и партнёров.

Анализ финансовой устойчивости позволяет говорить о незначительном запасе прочности, обусловленном низким уровнем собственного капитала, который на конец периода составил 0,082.

Финансовая устойчивость видна в таблице 6.

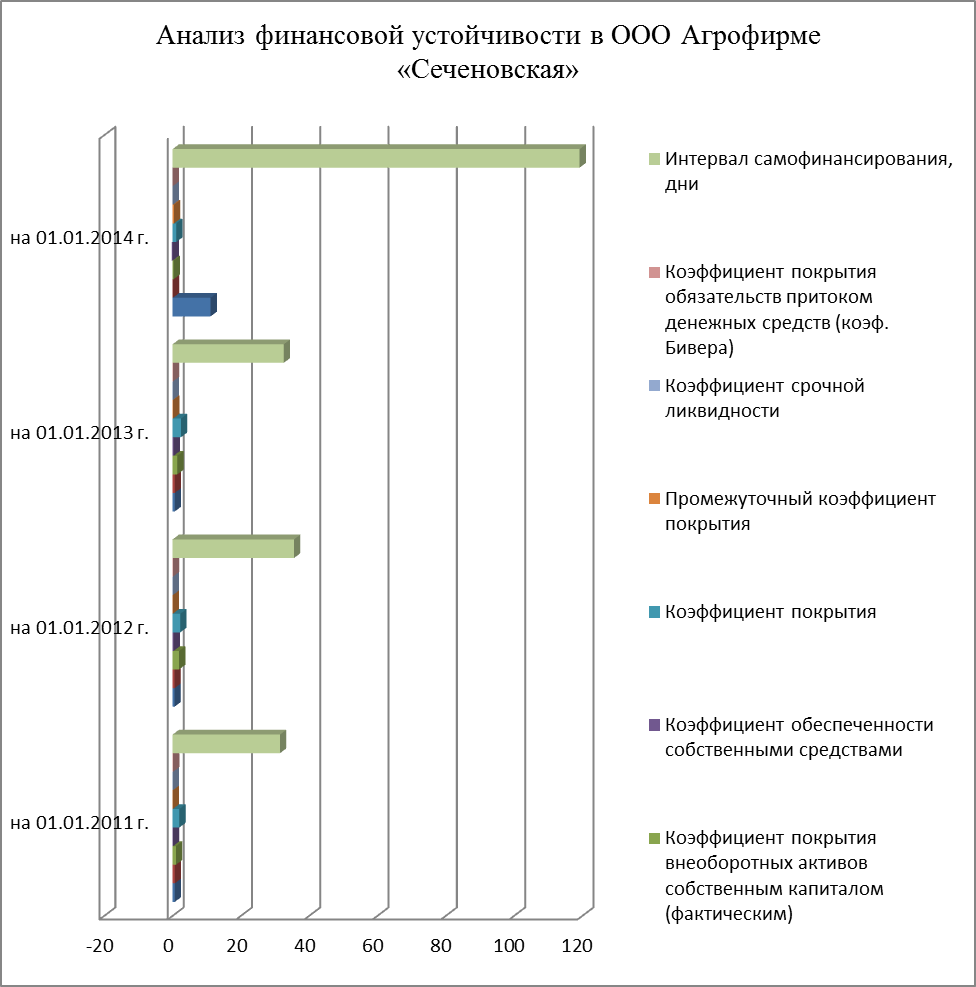

Таблица 6 - Анализ финансовой устойчивости в ООО Агрофирме «Сеченовская»

|

Наименование показателя |

на 01.01.2011 г. |

на 01.01.2012 г. |

на 01.01.2013 г. |

на 01.01.2014 г. |

Отклонение |

|

Соотношение заемного и собственного капитала (фактического) |

0,634 |

0,563 |

0,618 |

11,148 |

10,530 |

|

Уровень собственного капитала (фактического) |

0,634 |

0,563 |

0,618 |

0,082 |

-0,536 |

|

Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) |

1,003 |

1,901 |

1,382 |

0,311 |

-1,071 |

|

Коэффициент обеспеченности собственными средствами |

0,124 |

0,288 |

0,309 |

-0,249 |

-0,558 |

|

Коэффициент покрытия |

1,990 |

2,254 |

2,456 |

1,058 |

-1,398 |

|

Промежуточный коэффициент покрытия |

0,045 |

0,024 |

0,165 |

0,405 |

0,240 |

|

Коэффициент срочной ликвидности |

0,021 |

0,029 |

0,022 |

0,002 |

-0,020 |

|

Коэффициент покрытия обязательств притоком денежных средств (коэф. Бивера) |

0,134 |

0,108 |

0,116 |

0,011 |

-0,104 |

|

Интервал самофинансирования, дни |

31,433 |

35,562 |

32,562 |

119,199 |

86,637 |

Рассмотрим на графике рис 5.

Рис 5 - Анализ финансовой устойчивости в ООО Агрофирме «Сеченовская»

Коэффициент покрытия внеоборотных активов собственным капиталом на конец периода составил 0,311 (на начало 1,382). При этом коэффициент покрытия внеоборотных активов не только собственным, но и долгосрочным заемным капиталом на конец периода был равен 1,151 (на начало 1,733).

Коэффициент обеспеченности собственными средствами составил на конец периода -0,249.

Соотношение заемного и собственного капитала (фактического) на начало анализируемого периода равнялось 0,618, на конец периода 11,148 (при рекомендуемом значении менее 0,900).

Коэффициент срочной ликвидности на конец периода составил 0,002, что на 0,020 пунктов ниже его значения на начало периода (0,022) при рекомендуемом значении больше 0,15.

Промежуточный коэффициент покрытия на конец периода составил 0,405, что на 0,240 пунктов выше его значения на начало периода (0,165).

Коэффициент покрытия краткосрочной задолженности оборотными активами на конец периода составил 1,058, что на 1,398 пунктов ниже его значения на начало периода (2,456).

Коэффициент Бивера, равный отношению притока денежных средств к общей сумме задолженности, на конец анализируемого периода составил 0,011, на начало 0,116. По международным стандартам рекомендуемое значение данного показателя находится в интервале 0,170 - 0,400. Полученное значение показателя позволяет отнести Предприятие к высокой группе "риска потери платежеспособности", т.е. уровень покрытия задолженности суммой чистой прибыли и амортизации у предприятия низкий.

3. МОДЕЛИРОВАНИЕ ОСНОВНЫХ БИЗНЕС-ПРОЦЕССОВ ООО АГРОФИРМЫ «СЕЧЕНОВСКАЯ». ПРОГРАММА «ПРОЖЕКТ ЭКСПЕРТ».

3.1. Основные бизнес-процессы ООО «Агрофирма «Сеченовская»

Эффективность сельскохозяйственного производства - экономическая категория, отражающая степень рациональности использования земли и дру гих ресурсов, необходимых для организации производства, которая сводится к обеспечению условий расширенного воспроизводства продукции, трудовых ресурсов, природной среды, производственных отношений.

Процессы формирования, функционирования и развития сельскохозяй ственных предприятий в современных условиях аграрных преобразований имеют сложную многофакторную природу. Поэтому их моделирование и исследование не может быть выполнено без применения современного ин струментария информационных технологий. Целью исследования является изыскание путей повышения зернового производства при использовании со временных информационных технологий на примере реальных данных деятельности ООО «Агрофирма «Сеченовская» Сеченовского района Нижегородской области.

Одним из важнейших факторов повышения эффективности зернового производства является определение оптимальной структуры посевных пло щадей, которая обеспечивала бы все потребности сельхозпредприятия при максимальном экономическом эффекте. Важным условием при этом является сохранение качественных характеристик земли, обеспечиваемое научно обоснованным чередованием сельскохозяйственных культур и пара во вре мени и пространстве (или по годам и полям) или только во времени, кото рое принято называть севооборотом. На предприятии ООО «Агрофирма «Сеченовская» введен следующий севооборот: пар, яровые зерновые, подсолнеч ник, однолетние травы.

Цель моделирования - подобрать такую структуру посевных площадей сельскохозяйственных культур, которая бы отвечала требованиям принятых севооборотов и обеспечивала бы получение максимальной выручки.

Для построения модели принято в расчет, что будущий валовой сбор должен быть не меньше валового сбора в среднем за 6 лет. Исходная инфор мация для модели представлена в таблице 7.

Таблица 7

Исходная информация для модели

|

Показатель |

Сельскохозяйственные культуры |

||

|

Озимые зер новые |

Яровые зер новые |

Подсолнечник |

|

|

Урожайность, ц/га |

21,95 |

18,47 |

14,03 |

|

Цена реализации 1 ц продукции, руб./ц |

279,86 |

406,55 |

898,92 |

|

Валовой сбор, ц |

11989,09 |

10088,31 |

11494,78 |

|

Выручка, тыс. руб. |

3355,67 |

4101,04 |

10332,87 |

Оптимизация посевных площадей, критерий оптимальности находился по условию:

21,95X1*279,86+18,47X2*406,55+14,03X3*898,92 max

Полученное в результате оптимизации решение показало, что с целью полу чения наибольшей суммы выручки при сохранении научно обоснованного севооборота на предприятии необходимо в соответствии с полученной моде лью уменьшить площадь озимых зерновых на 23%, подсолнечника на 19%, пара на 2,7%, яровых зерновых увеличить в 1,5 раза, многолетних трав в 3 раза. Это позволит получить выручку на 10% больше, чем средняя годовая выручка от производства зерновых за последние 6 лет.

Другим примером использования информационных технологий является применение программного про дукта BPWin для функционального моделирования производства яровых зерновых в ООО «Агрофирма «Сеченовская» с целью проведения реинжиниринга.

Разработаем функциональную модель в виде IDEF0-диаграмм, которая позволит сформировать описание работы экономического объекта и выпол нить анализ, позволяющий увидеть всю совокупность его операций, найти слабые места и снизить риски, повысив таким образом эффективность рабо ты предприятия.

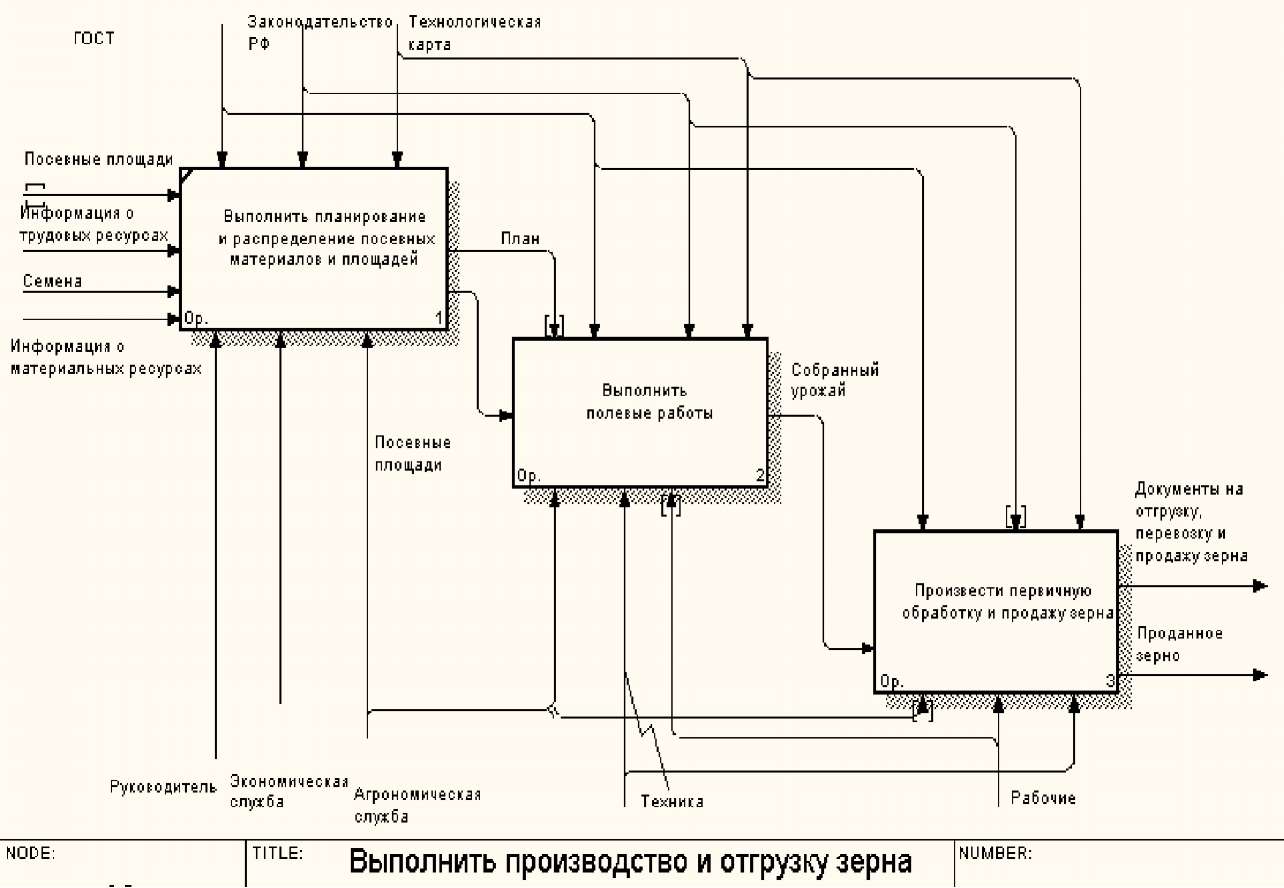

На первом уровне IDEFO-диаграммы присутствуют три основных биз нес-процесса: «Выполнить планирование и распределение посевных матери алов и площадей», «Выполнить полевые работы», «Произвести первичную обработку и продажу зерна» (рис. 1).

Рисунок 1 - Основные бизнес-процессы при производстве яровых зерновых в ООО «Агрофирма «Сеченовская»

Возделывание полевых сельскохозяйственных культур - это сложней ший организационно - экономический процесс, нуждающийся в чётком управлении. На первом этапе управления растениеводством осуществляются предпосевные (подготовительные) мероприятия, к которым можно отнести составление и оптимизацию севооборотов хозяйства, планирование произ водства сельскохозяйственной продукции, составление различных прогнозов, разработка и расчет технологических карт, а также оценка и выбор техноло гических приемов возделывания сельскохозяйственных культур.

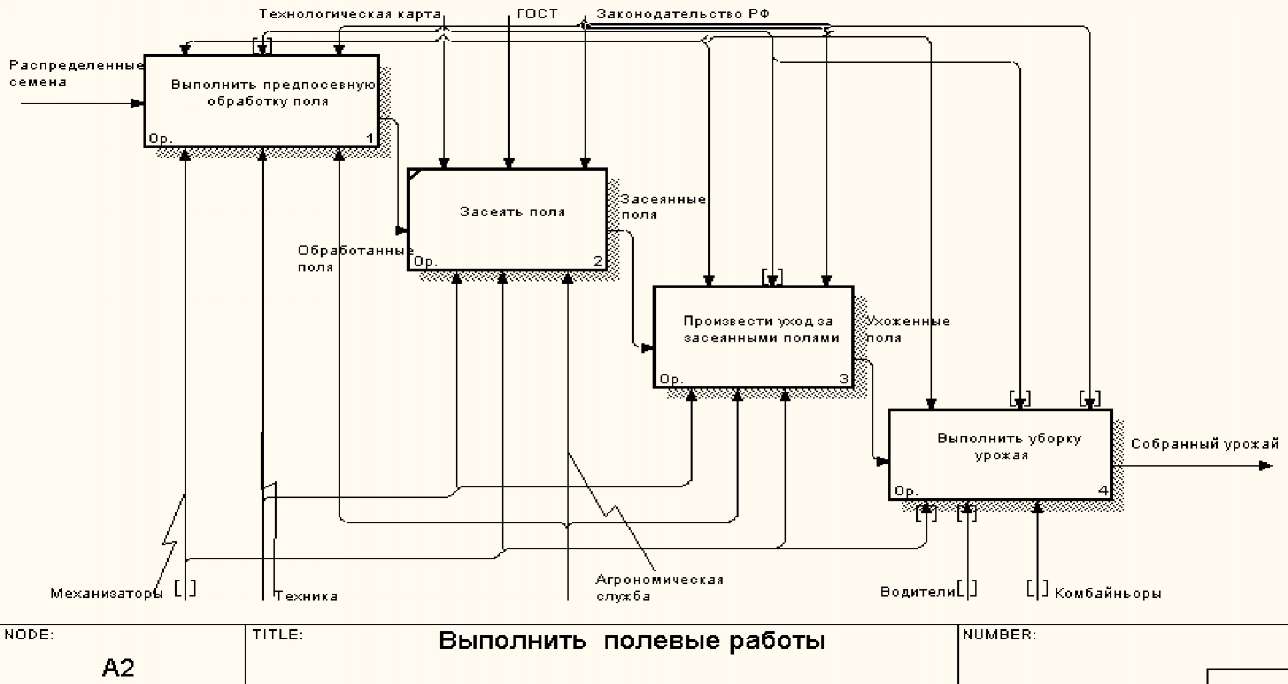

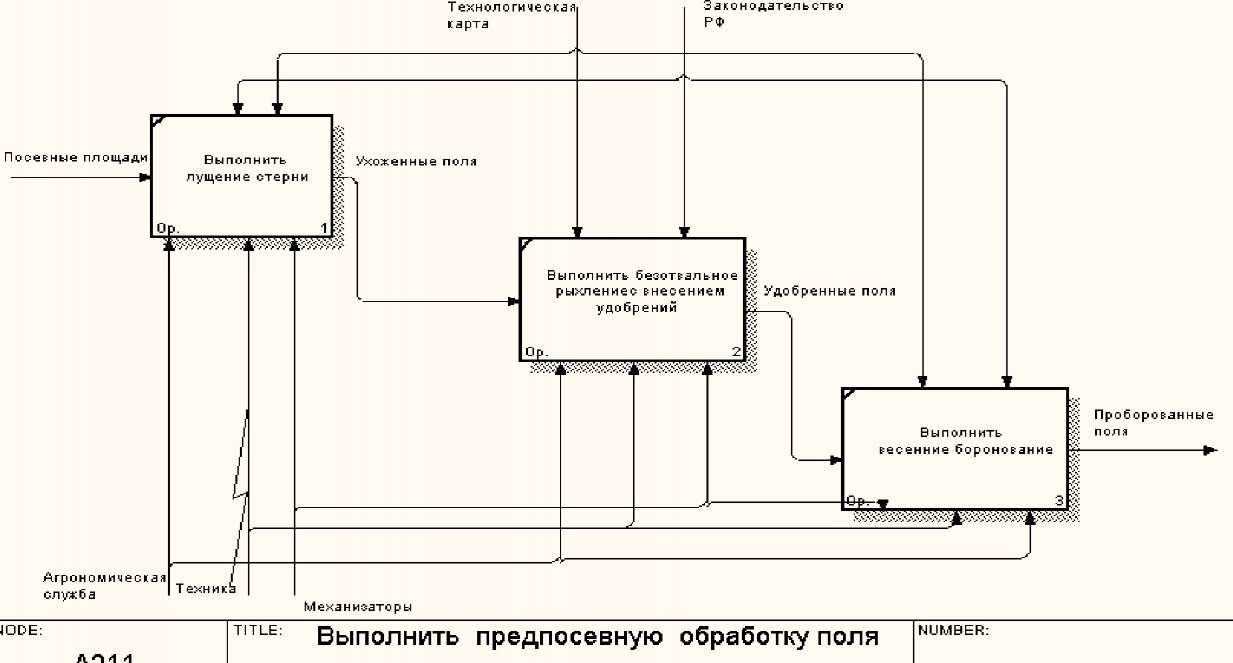

На следующем этапе проводятся полевые работы, которые включают в себя операции «Выполнить предпосевную обработку», «Засеять поля», «Произвести уход за засеянными полями», «Выполнить уборку урожая» (рис. 2).

Рисунок 2 - Бизнес-процесс «Выполнить полевые работы» при производстве яровых зерновых

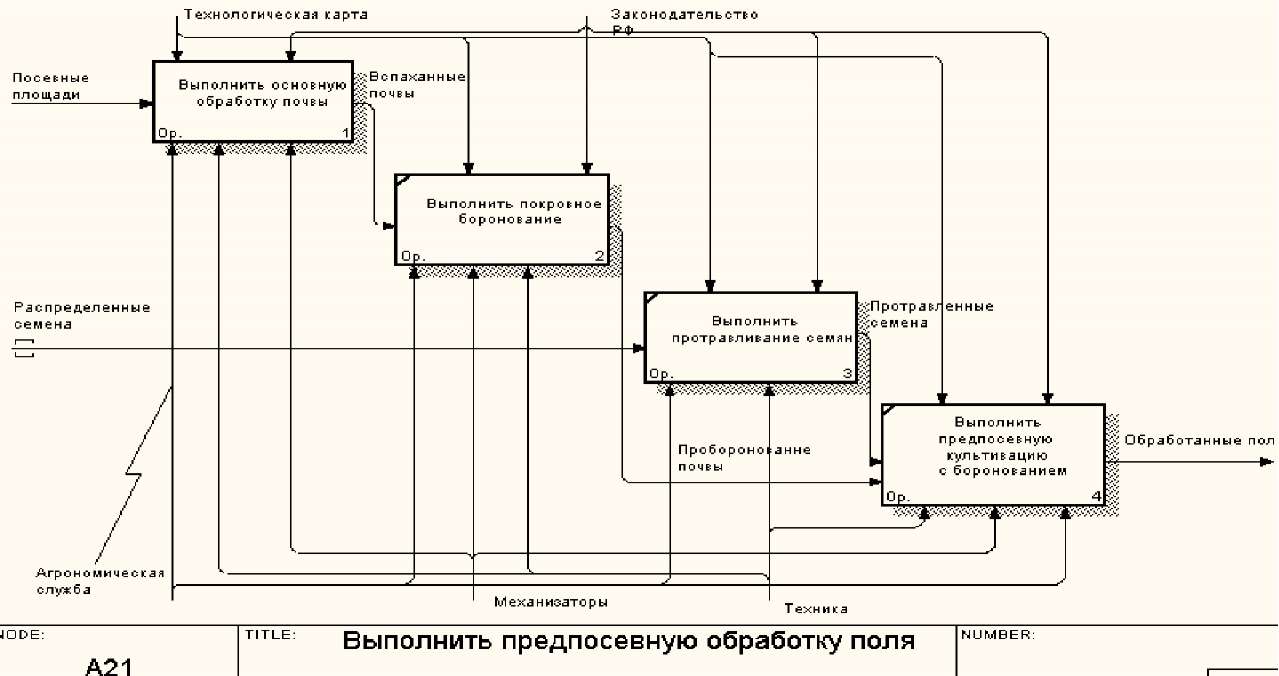

Первым этапом предпосевной обработки почвы (рис.3) является основ ная обработка почвы, главной задачей которой является обеспечение опти мального водно-воздушного и питательного режима, сохранение и восста новление гумусового баланса и структуры почвы, создание условий для по следующих операций по обработке почвы, посеву, уходу за растениями, а также уборки.

Рисунок 3 - Бизнес-процесс «Выполнить предпосевную обработку поля» при

производстве яровых зерновых

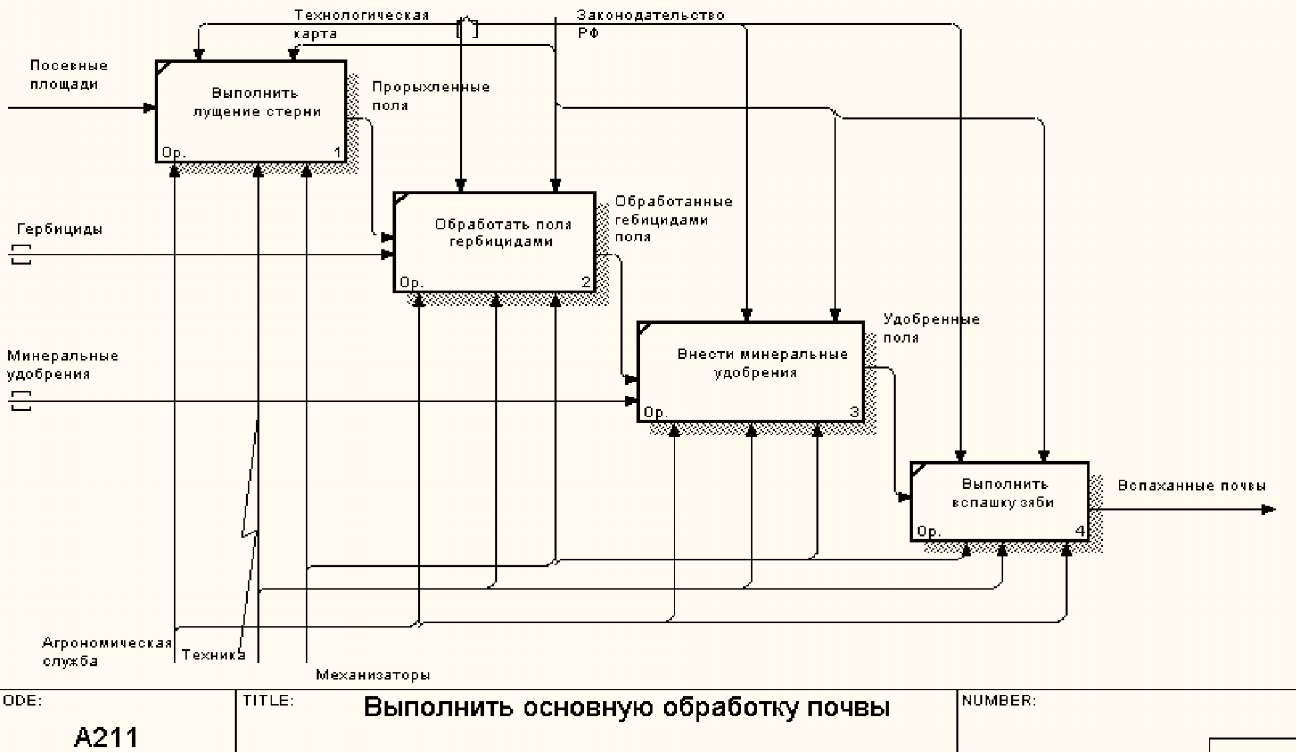

Система основной обработки почвы состоит из лущения стерни, обра ботки почвы гербицидами, внесения минеральных удобрений и вспашки зяби (рис.4.)

Рисунок 4 - IDEF0- диаграмма бизнес-процесса «Выполнить основную обработку почвы» при производстве яровых зерновых

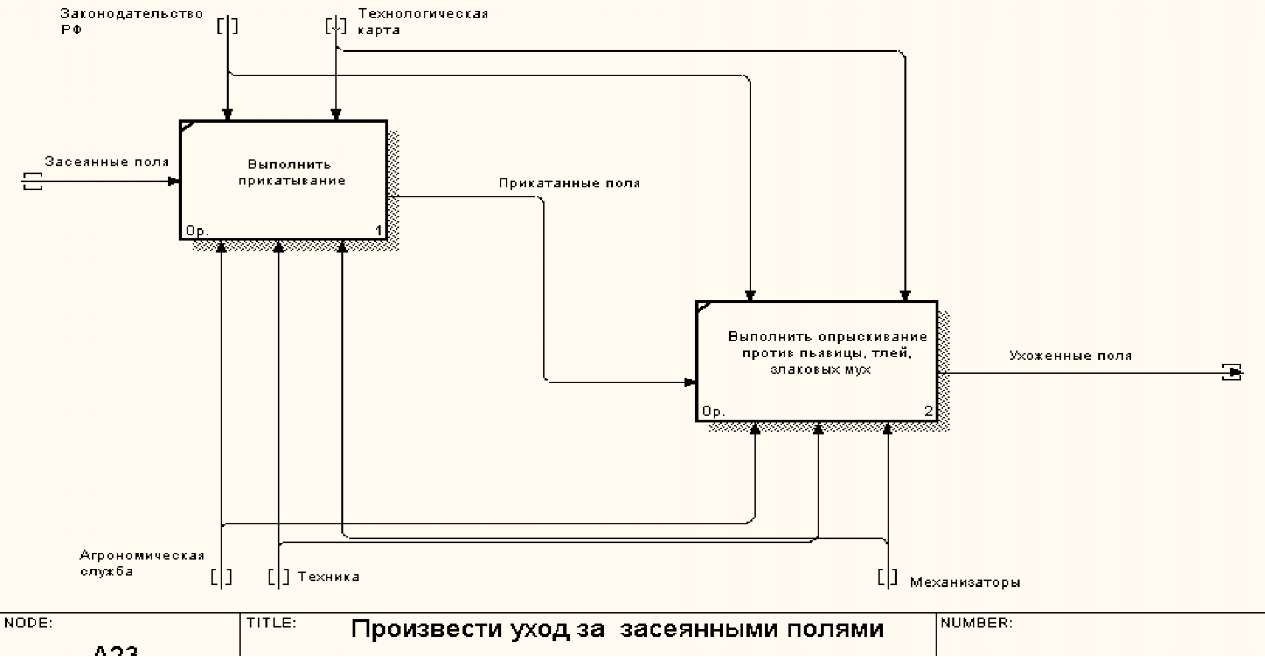

Уход за засеянными полями включает операции прикатывания почвы и борьбу с вредителями, сорняками и болезнями сельскохозяйственных куль тур (рис.5).

Рисунок 5 IDEF0- диаграмма бизнес-процесса «Произвести уход за засеянными полями» при производстве яровых зерновых

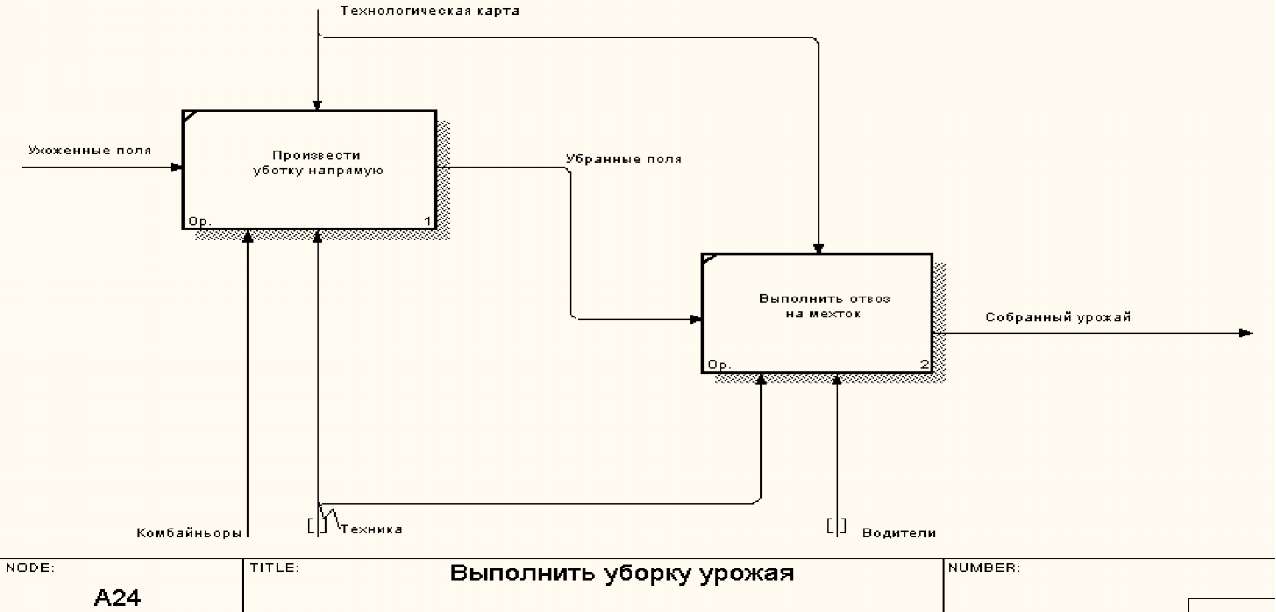

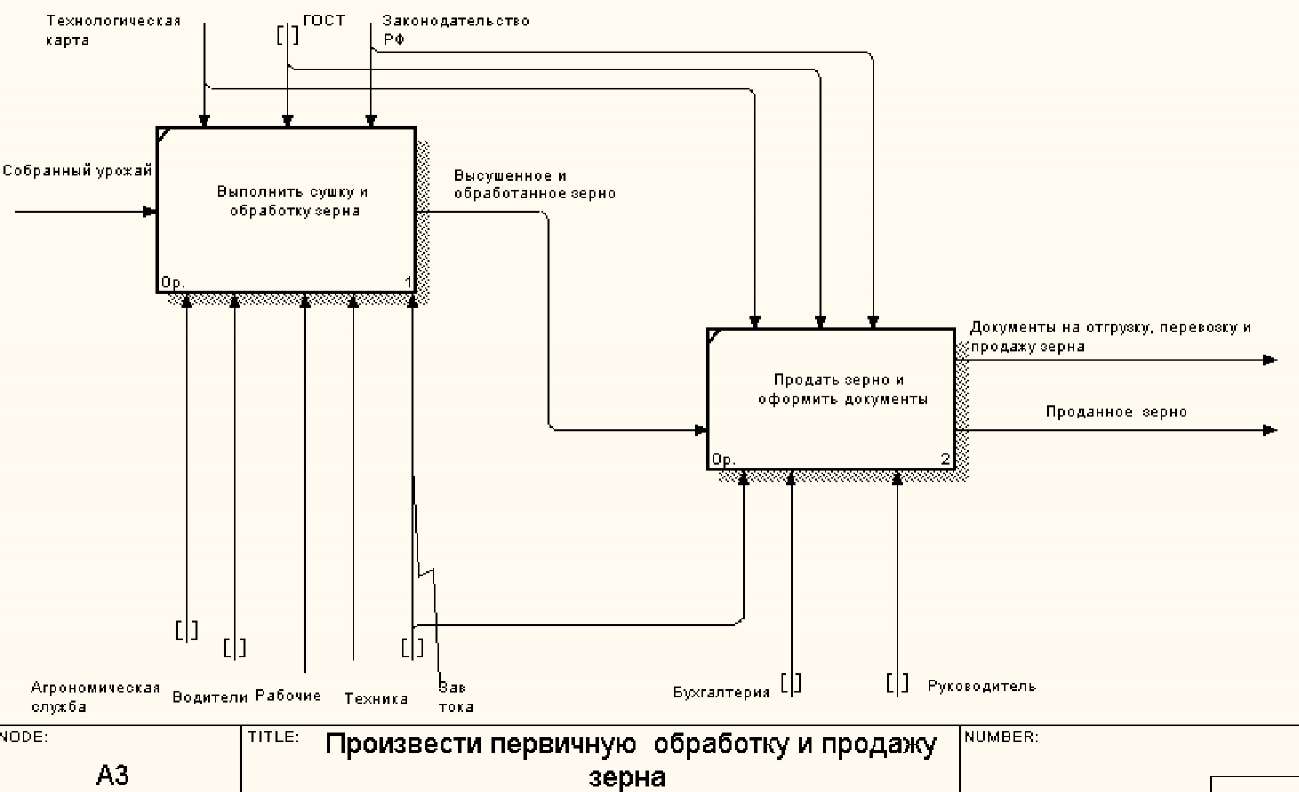

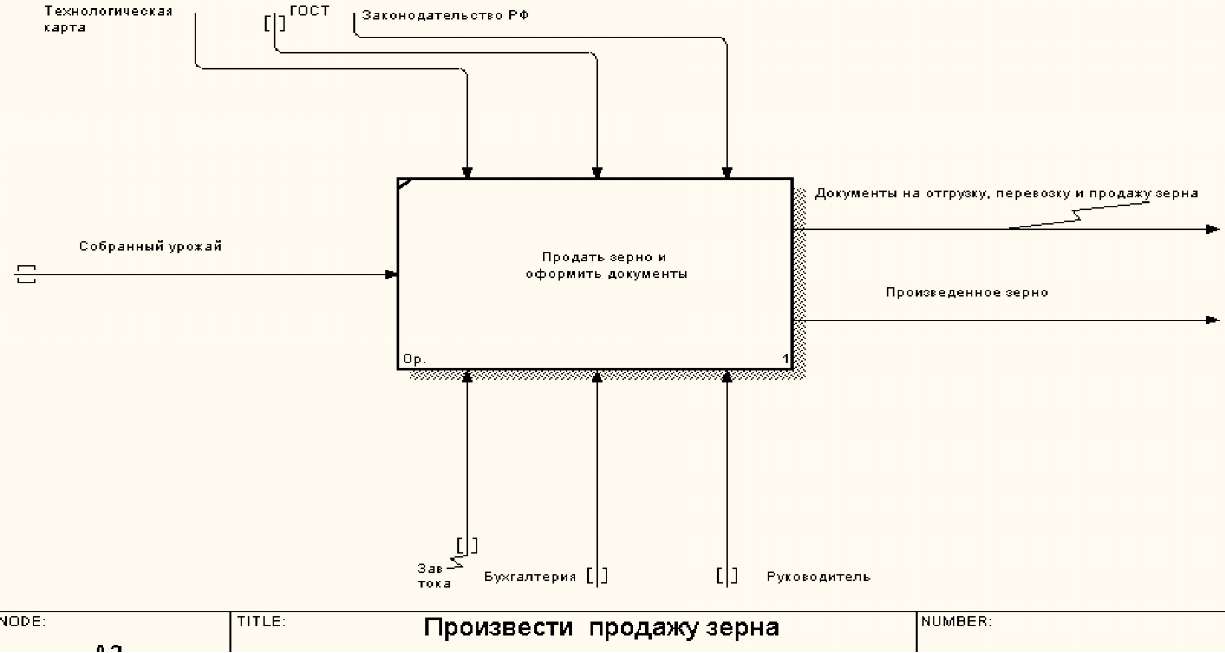

Уборка урожая включает 2 основных бизнес-процесса (рис.6), а завер шающие этапы производства зерновых включают доставку на механический ток, где зерно проходит сушку и первоначальную обработку и продажу зер- на( рис. 7).

Рисунок 6 - IDEF0- диаграмма бизнес-процесса «Выполнить уборку урожая» при производстве яровых зерновых

Рисунок 7 - IDEF0- диаграмма заключительных бизнес-процессов производства зерновых в ООО «Агрофирма «Сеченовская»

Таким образом, на данном этапе ООО «Агрофирма «Сеченовская» заверша ет работу по производству зерна.

Подводя итог проделанной работе по моделированию бизнес-процессов производства зерновых, можно сделать вывод, что предприятие работает по научно обоснованному технологическому процессу с агрономической точки зрения, а с экономической такой бизнес - процесс производства зерновых довольно затратный.

Разработаем последовательность бизнес-процессов возделывания яро вого ячменя в ООО «Агрофирма «Сеченовская» по ресурсосберегающей техноло гии, наиболее перспективными почвозащитными, ресурсосберегающими из которых являются минимальная и нулевая обработки почвы.

Данные технологии позволяют обеспечить высокую урожайность и со кратить расходы, избежать разрушения почвенных ресурсов. Система произ водства, основанная на отсутствии обработки почвы, севооборотах и покры тии поверхности почвы стерней, изменила главенствующую парадигму и предложила новый вариант ведения сельскохозяйственной деятельности. Ну левая обработка способствует рациональному и устойчивому использованию основных ресурсов сельскохозяйственных экосистем и представляет сегодня для сельхозпроизводителей единственную реальную и конкретную альтерна тиву, которая уже доказала свою экологическую безопасность и эффектив ность на примере целого ряда стран.

Приведем IDEFO-диаграммы только тех этапов возделывания зерновых, которые отличаются от традиционных, рассмотренных выше.

Бизнес-процесс «Выполнить предпосевную обработку поля» по ресур сосберегающей технологии состоит из следующих операций: выполнить лу щение стерни, выполнить безотвальное рыхление с внесением удобрений, выполнить весенние боронование (рис.8).

Рисунок 8 - IDEF0- диаграмма бизнес-процесса «Выполнить предпосевную обработку поля» при производстве яровых зерновых по ресурсосберегающей технологии

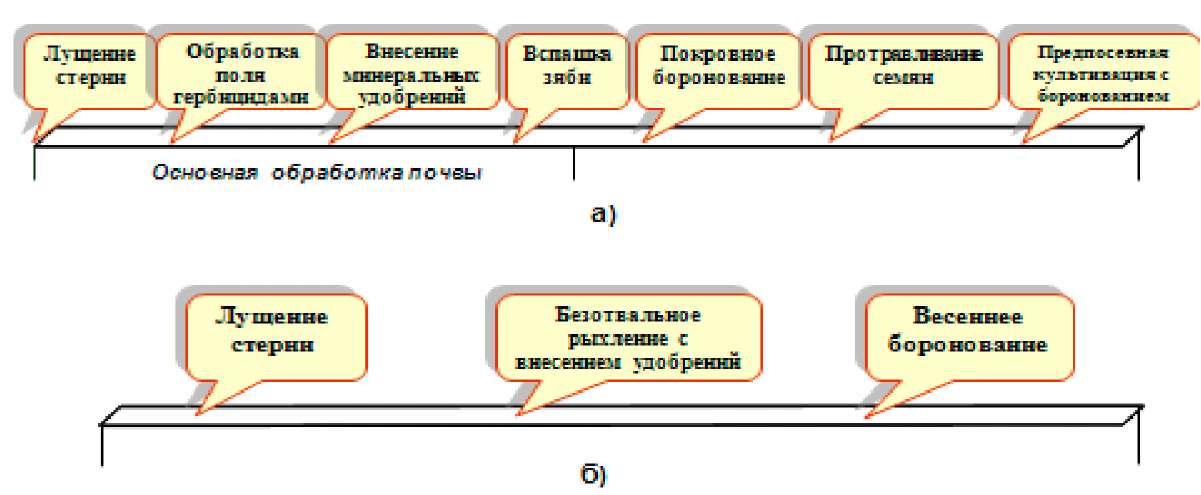

Из сравнения моделей бизнес - процесса «Выполнить предпосевную обработку полей» по существующей и предлагаемой ресурсосберегающей технологии (рис.9) видно, что из существующей технологии возделывания ярового ячменя убираются такие операции как: обработка поля гербицидами, внесение минеральных удобрений, вспашка зяби, покровное боронование, протравливание семян, предпосевная культивация с боронованием. В ресур сосберегающей технологии эти операции заменяются на две операции - без отвальное рыхление с внесением удобрений и весеннее боронование.

Рисунок 9 - Сравнительный анализ последовательности бизнес-процессов предпосевной обработки полей по существующей (а) и ресурсосберегающей (б) технологиям.

За счет этого общая стоимость бизнес-процесса «Выполнить предпо севную обработку полей» по первому варианту составляет 81386 руб. а по второму 74459, то есть на 8,51;% меньше.

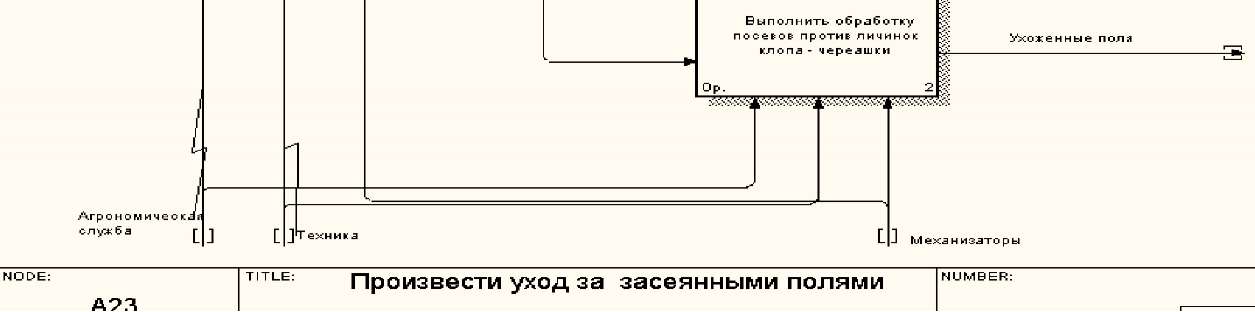

Бизнес-процесс «Произвести уход за засеянными полями» по ресурсо сберегающей технологии заключается в последовательной обработке посевов гербицидами и обработки посевов против личинок клопа - черепашки (рис.10).

Рисунок 10- IDEFO-диаграмма бизнес-процесса «Произвести уход за засеянными полями» при производстве яровых зерновых) по ресурсосберегающей технологии

Общая стоимость бизнес-процесса «Произвести ухода за засеянными полями» по традиционной технологии составляет 9492 руб., а по ресурсосбе регающей -7200руб., то есть на 24,1% меньше.

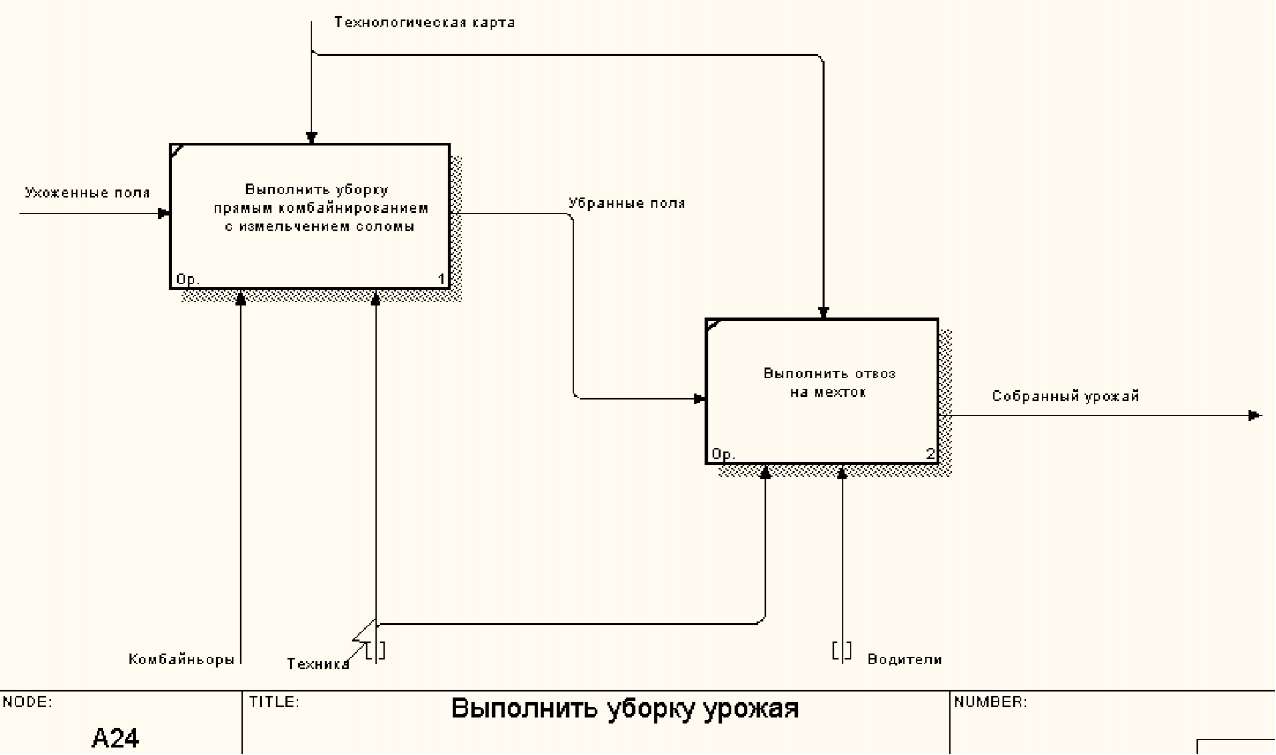

Из сравнения моделей бизнес-процесса «Выполнить уборку урожая» видно, что по существующей технологии возделывания ярового ячменя опе рация уборка урожая однофазным способом заменяется в ресурсосберегаю щей технологии на уборку прямым комбайнированием с измельчением соло мы (рис.11). Операция отвоз на мехток в двух рассматриваемых технологиях осталась одинаковой.

Рисунок 11 - IDEF0- диаграмма бизнес-процесса «Выполнить уборку урожая» при производстве яровых зерновых по ресурсосберегающей технологии

Предлагается также в бизнес-процессе «Провести первичную обработ ку и продажу зерна» по ресурсосберегающей технологии (рис.12) исключить операцию сушки и обработки зерна, оставив только операции продажи и оформления документов.

Рисунок 12 - IDEF0- диаграмма заключительных бизнес-процессов производства зерновых по ресурсосберегающей технологии

Анализ стоимости бизнес-процессов производства ярового ячменя по традиционной и ресурсосберегающей технологии в ООО «Агрофирма «Сеченовская» показал, что внедрение новой технологии принесет экономию в затра тах на 17%, а так же сэкономит рабочее временя, необходимое для выполне ния агротехнических мероприятий. Это позволит проводить все агротехнологические мероприятия в более сжатые сроки, что имеет важнейшее значение особенно при посеве зерновых и при уборке урожая. Следует отметить, что при возделывании зерновых культур по ресурсосберегающей технологии значительно сокращается количество необходимой техники при проведении полевых работ.

3.2. Аналитическая система Project Expert

Планирование всегда связано с будущим, а модель является представлением ожидаемой реальности. Развитие моделирования в финансах идет по пути создания моделей, способных все более адекватно описывать реальность. Бурное развитие информационных технологий и вычислительной техники предоставляет специалистам широкие возможности в создании эффективных финансовых моделей.

Необходимость учета влияния множества динамически изменяемых во времени факторов ограничивает применение статических методов, которые могут быть рекомендованы только для проведения грубых, предварительных расчетов, с целью ориентировочной оценки эффективности проекта. Более эффективными, позволяющими рассчитать проект с учетом множества указанных факторов, является динамические методы, основанные на имитационном моделировании. Имитационная финансовая модель предприятия, построенная при помощи Project Expert, обеспечивает генерацию стандартных бухгалтерских процедур и отчетных финансовых документов, как следствие реализуемых во времени бизнес операций. Под бизнес операциями понимаются конкретные действия, осуществляемые предприятием в процессе экономической деятельности, следствием которых являются изменения в объемах и направлениях движения потоков денежных средств. Эти модели отражают реальную деятельность предприятия через описание денежных потоков (поступлений и выплат) как событий, происходящих в различные периоды времени.

Принимая во внимание, что в процессе расчетов используются такие трудно прогнозируемые факторы, как показатели инфляции, планируемые объемы сбыта и многие другие, для разработки стратегического плана и анализа эффективности проекта применяется сценарный подход. Сценарный подход подразумевает проведение альтернативных расчетов с данными, соответствующими различным вариантам развития проекта. Использование имитационных финансовых моделей в процессе планирования и анализа эффективности деятельности предприятия или реализуемого инвестиционного проекта, является очень сильным и действенным средством, позволяющим «проиграть» различные варианты стратегий и принять обоснованное управленческое решение, направленное на достижение целей предприятия.

Project Expert - компьютерная система, предназначенная для создания финансовой модели нового или действующего предприятия независимо от его отраслевой принадлежности и масштабов.

Построив при помощи Project Expert финансовую модель собственного предприятия или инвестиционного проекта, пользователи получают возможность:

- разработать детальный финансовый план и определить потребность в денежных средствах на перспективу;

- определить схему финансирования предприятия, оценить возможность и эффективность привлечения денежных средств из различных источников;

- разработать план развития предприятия или реализации инвестиционного проекта, определив наиболее эффективную стратегию маркетинга, а также стратегию производства, обеспечивающую рациональное использование материальных, людских и финансовых ресурсов;

- проиграть различные сценарии развития предприятия, варьируя значения факторов, способных повлиять на его финансовые результаты;

- сформировать стандартные финансовые документы, рассчитать наиболее распространенные финансовые показатели, провести анализ эффективности текущей и перспективной деятельности предприятия;

- подготовить безупречно оформленный бизнес-план инвестиционного проекта, полностью соответствующий международным требованиям на русском и нескольких европейских языках.

Простой для понимания интерфейс "ведет" пользователя через все этапы создания модели компании и проработки бизнес-плана. Программа автоматически поддерживает основные правила бухгалтерского учета и финансового анализа и проводит глубокий анализ корректности вводимых данных во время расчета. Это позволяет избежать многих ошибок на этапе планирования.

Основой построения бизнес-плана в системе Project Expert является полная финансовая модель компании [Приложение А]. Фактически, в этой модели имитируются все платежи, связанные с реализацией проекта, поступления от продаж, бухгалтерские операции. Однажды построенная, модель компании позволяет в дальнейшем многократно анализировать различные варианты реализации проекта, оценивать влияние на проект изменения внешних факторов.

Project Expert 7 предоставляет широкие возможности по моделированию связей исходных данных проекта между собой и в зависимости от каких либо других параметров. Исходные данные могут формироваться программой в зависимости параметров, заданных в таблицах пользователя. В зависимости от заданных условий могут изменяться данные в модулях "Налоги", "План сбыта", "План производства", "Материалы и комплектующие", "План по персоналу", "Общие издержки", "Другие поступления", "Другие выплаты".

В модуле "Налоги" помимо рассмотренной функции формирования налогооблагаемой базы по сложной формуле появилась возможность моделирования учета НДС по отгрузке, что позволяет реализовать эту важную часть учетной политики предприятия при описании проекта.

По сравнению с предыдущей версией в Project Expert 7 существенно развиты возможности по анализу построенной модели предприятия с использованием таблиц пользователя, мастера "Изменения валют", модулей "Анализ изменений", "Анализ чувствительности", "Стоимость бизнеса", а также приложения "What-if анализ".

Использование таблиц пользователя позволяет провести углубленный анализ проекта и рассчитать интересующие пользователя показатели проекта. Для целей анализа используется встроенный в Project Expert модуль "Формула", позволяющий осуществлять разнообразные операции со строками итоговых таблиц, таблиц детализации, таблиц пользователя.

В целях увеличения возможностей анализа проекта и удобства его проведения структурирован и дополнен список таблиц детализации. Стала доступной для анализа вся информация о связанном с операционной деятельностью предприятия движении материальных ресурсов, а также информация о ценах на продукты и материалы.

Мастер "Изменение валюты" помимо своей очевидной сервисной функции позволит, например, провести укрупненный анализ такого рода: оценить последствия того, что в существующих экономических условиях (динамика обменных курсов, ценовые тенденции для первой и второй валют проекта) цены на закупаемые материалы по договору с поставщиком будут привязаны к иностранной валюте, а не к национальной. В общем случае это анализ результатов проекта в зависимости от валюты поступлений и выплат. Для комбинированных платежей мастер "Изменение валюты" позволяет задавать процент перевода суммы одной валюты в другую, либо задавать распределение платежа между двумя валютами в процентах.