СТРУКТУРА, СУЩНОСТЬ, ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное бюджетное образовательное учреждение высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ ВПО «КубГУ»)

Кафедра прикладной экономики и управления персоналом

|

|

ДОПУСТИТЬ К ЗАЩИТЕ В ГАК

Заведующий кафедрой

д-р экон. наук, профессор _______________ Г.Г. Вукович

(подпись)

________________________2014г.

|

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

БАКАЛАВРА

СТРУКТУРА, СУЩНОСТЬ, ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

|

Работу выполнил

|

_____________________________М.Т.Терихов

(подпись, дата)

|

|

Факультет

|

Экономический

|

|

Направление

|

Экономика

|

|

Научный руководитель

заведующий кафедрой, д-р экон. наук, профессор

|

____________________________Г.Г. Вукович

(подпись, дата)

|

|

Нормоконтролер

доцент, канд. экон. наук, доцент

|

____________________________С.А. Борисов

(подпись, дата)

|

Краснодар 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………………3

1 Теоретические аспекты исследования банковской системы

государства…………………………………………………………………………….....5

1.1 Сущность, структура и функции банковской системы государства……………..5

1.2 Характеристика и механизм функционирования основных элементов

банковской системы государства………………………………………………………9

1.3 Проблемы развития банковской системы РФ на современном этапе…………..28

2 Методика и анализ функционирования банковской системы РФ………………...34

2.1 Методика анализа банковского сектора РФ………………………………………34

2.2 Анализ деятельности ОАО “ЮГ-Инвестбанк”…………………………………...37

3 Пути развития банковских структур в РФ………..………………………………...66

3.1 Основные направления совершенствования деятельности ОАО “ЮГ-

Инвестбанк"……………………………………………………………………………..66

3.2 Оценка ожидаемого эффекта от реализации мероприятий и рекомендаций по

эффективизации деятельности ОАО “ЮГ-Инвестбанк”…………………………….69

ЗАКЛЮЧЕНИЕ…………………………………………………………………………72

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ………………………………………74

ПРИЛОЖЕНИЕ………………………………………………………………………...78

ВВЕДЕНИЕ

Банковская система Российской Федерации – это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Именно о банковской системе пойдет речь в данной работе.

Актуальность выбранной темы. В настоящее время изучение банковской системы является одним из актуальных вопросов российской экономики. Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. В данной работе рассматривается банковская система страны, ее элементы, структура и перспективы ее развития.

Цель данной работы. Изучить и рассмотреть перспективы развития банковской системы Российской федерации, разобрать элементы, которые входят в нее и разобраться в самой сущности ее функционирования, а так же рассмотреть пути совершенствования банковской системы нашей страны.

Задачи исследования. В начале, необходимо изучить теоретическую основу функционирования банковской системы. Разобрать сущность и функции банковской системы, рассмотреть важнейшие проблемы, стоящие перед развитием банковской системы нашей страны на современном этапе развития. Следует изучить характеристики и механизмы функционирования основных элементов банковской системы.

Важной задачей является описание методики, по которой проведется анализ деятельности коммерческого банка.

Далее необходимо провести тщательный анализ банковского сектора Российской Федерации на примере определенного коммерческого банка, выявить основные направления совершенствования его деятельности и оценить ожидаемый эффект от предложенных мероприятий по его совершенствованию.

Объект исследования. Объектов выпускной квалификационной работы является ОАО «ЮГ-Инвестбанк».

Предмет исследования. Предметом исследования является функционирование банковской системы страны на примере деятельности ОАО «ЮГ-Инвестбанка».

Структура работы. Данная работа состоит из введения, трех глав и заключения. Первая глава-теоретическая. В ней сформулированы основные теоретические аспекты банковской системы. Во второй главе выработана методика исследования и проведен анализ деятельности ОАО «ЮГ-Инвестбанка». В последней третьей главе приведены возможные мероприятия по улучшению деятельности ОАО «ЮГ-Инвестбанка» и расчет эффективности внедрения данных мероприятий в деятельность банка.

Для написания работы использовалась учебная и методическая литература, научные статьи, справочно-информационные системы, ресурсы сети Интернет, а также данные ОАО «ЮГ-Инвестбанка».

- Теоретические аспекты исследования банковской системы государства

1.1 Сущность, структура и функции банковской системы государства.

Слово «банк» происходит от итал. «bariko» — стол. Первые банки, по мнению ряда ученых, появились в условиях мануфактурной стадии капитализма, в 14 и 15 вв., прежде всего в итальянских городах (Венеции, Генуе). Как считают эти специалисты, создание банка как особого института товарного хозяйства связано не с развитием товарно-денежных отношений, на ранних этапах товарного хозяйства, а именно с периодом, когда возникла потребность в сети специальных учреждений, регулирующих денежное обращение и проводящих в достаточно широких масштабах кредитные операции. Речь идет о времени, когда без помощи кредита невозможна была работа капиталистических предприятий. Не случайно банк – это исключительно явление капиталистического типа.[23,c.15]

Выделяют четыре основных этапа развития банковской деятельности:

1 этап — от античности до возникновения Венецианского банка;

2 этап — с 1156 г. до учреждения Английского банка — 1694 г.;

3 этап — с 1694 г. до конца 18века;

4 этап — с начала 19 века до настоящего времени.

Доказано, что за 2300 лет до н. э. у халдеян существовали торговые товарищества, занимающиеся выдачей ссуд и переводными денежными операциями. По словам Капелли, у китайцев за 2000 лет до н. э.. существовало даже чековое обращение. Нет сомнения: в Вавилоне, где, по-видимому, нужно искать начало появления денег и денежного хозяйства в мировой истории, в 6 веке. до н. э. уже существовали банкиры, принимавшие процентные денежные вклады и выдававшие ссуды под письменные обязательства и под залог разных ценностей. Особой славой пользовалась банкирская фирма «Эгиди», деятельность которой, как видно из найденного дневника и клиентских счетов этой фирмы, была очень разнообразна. Очень развитая банковская деятельность существовала также в Элладе, где ведением банковского дела занимались жрецы. Храмы обыкновенно получали большие доходы от их земельной собственности, денежные штрафы, подарки и т. д.[18,c.46]

Банки постепенно распространились по всей Италии, много их появилось в больших торговых центрах, ганзейских городах Генуе, Венеции, во Флоренции, а затем и во Франции, Нидерландах, Гамбурге и Англии. Первые общественные банки появились в Италии. Там, в Венеции, в 1156 г., образовался банк «Монтеньева» — общественное учреждение, куда вносились налоги и которые производили некоторые банковские операции и подразделялись на светские горы и горы, учрежденные для борьбы с ростовщичеством, которые находились под покровительством духовенства.

Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы.[26,c.25]

Под банковской системой понимается строго определенная законом структура специализированных организаций особого рода, действующих в сфере финансов и денежно–кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности. В единую банковскую систему, таким образом, включены центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков.

Банковская система любого государства имеет множество функций. Перечислим наиболее важные:

1) Функция собирания. Эта функция подразумевает под собой

аккумулирование временно свободных денежных средств в банковском секторе. Эти средства расходуются на удовлетворение потребностей не только самой банковской системы, но и на удовлетворения потребностей клиентов.

2) Функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

3) Посредническая функция. Через банки проходит множество платежей между предприятиями, организациями и населением. Банки выступают в роли посредника.

В настоящее время несколько расширяется понятие банковской системы, и в широком смысле этого слова она включает не только банки, но и сопутствующие кредитные организации, которые позволяют банкам более эффективно выполнять свои функции, в частности, союзы и ассоциации банков, банковскую инфраструктуру и банковский рынок.[23,c.36]

В организационном плане банковская система может быть как одноуровневой (однозвенной), так и двухуровневой (двухзвенной).[13,c.74]

При одноуровневой системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами или отделениями центрального банка. Такая система встречается в странах со слаборазвитой экономикой или странах с тоталитарным режимом. Она была характерна для СССР, когда имеющиеся три банка (Центральный банк, Стройбанк и Внешторгбанк) и сберегательные кассы находились на одном уровне и различались только целями и функциями.

Двухуровневая система представляет собой разделение всех банков на верхний и нижний уровни. На верхнем, первом уровне находится центральный банк, выступающий в роли организатора и контролера денежного обращения в стране, на втором — самостоятельные, но подконтрольные центральному банку коммерческие банки. Схематично двухуровневая система выглядит следующим образом:[13,c.86]

Рисунок 1 – «Двухуравневая банковская система».

Такая система характерна для развитых стран с большим количеством коммерческих банков и обладающим отличным статусом центральным банком.

В современной России сложилась двухуровневая банковская система. Верхний уровень занимает Центральный банк РФ, нижний — кредитные организации, филиалы и представительства иностранных банков.[7,c.58]

В соответствии с регламентацией и лицензированием банковскую систему разделяют на: универсальную и специализированную.

В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно–финансовых услуг.

В специализированной системе разные коммерческие банки ориентированы на выполнение относительно узкого круга операций.

В чистом виде ни одной из систем не существует, так как каждая имеет свои преимущества и недостатки. В то же время страной, максимально приближенной к универсальной системе, является Германия, а страной со специализированной банковской системой — США.[34,c.28]

Итак, из вышесказанного можно сделать вывод о том, что банковская система начала зарождаться еще в античные времена и в развитии своем проходила несколько этапов, развиваясь постепенно и наращивая свою роль в экономике всего мира. На современном этапе развития банковской системы существует несколько ее видов, что позволяет государствам иметь выбор при построении собственных банковских систем, и в следствии этого у большинства государств они разнообразны.

1.2 Характеристика и механизм функционирования основных элементов.

Банковская система включает в себя два элемента: Центральный банк и коммерческие банки. Разберемся в характеристиках и механизмах функционирования этих элементов.

Главным звеном банковской системы любого государства является центральный банк страны. Центральный банк РФ – это банк, возглавляющий кредитную систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной экономики.

В различных государствах эти банки называются по-разному: государственные, народные, эмиссионные, резервные — Федеральная резервная система (США), Банк Англии, Банк Японии, Банк Италии и др. Центральные банки возникли как коммерческие банки, наделенные правом эмиссии банкнот.[39,c.147]

В конце 19 – начале 20 в. в большинстве стран эмиссия всех банкнот была сосредоточена в одном эмиссионном банке, который стал называться центральным эмиссионным, а затем просто центральным банком. Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам. Первичная обязанность центрального банка в рыночной экономике – защищать стоимость и покупательную способность денег и помогать нормальному функционированию финансовых рынков.[31,c.102]

В России Центральный банк был создан на базе Госбанка СССР первоначально в виде Госбанка РСФСР, который в декабре 1990 г. был переименован в Центральный банк РСФСР (Банк России), а затем в апреле 1995 г. — в Центральный банк Российской Федерации (Банк России). Центральный банк Российской Федерации (Банк России) является главным банком Российской Федерации. Банк России действует на основании Федерального закона «О Центральном банке РФ (Банке России)». В соответствии с этим законом уставный капитал (в размере 3 млрд руб.) и иное имущество Банка России являются федеральной собственностью. Высшим органом Банка России является Совет директоров — коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России. Банк России подотчетен Государственной Думе Федерального Собрания РФ. Подотчетность Банка России Государственной Думе выражается в том, что она назначает на должность Председателя Банка России и членов Совета директоров сроком на 4 года.[32,c.173]

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия и организации, в том числе подразделения безопасности, необходимые для осуществления деятельности Банка России.[38,c.21]

Банк России имеет три основные цели деятельности, закрепленные в Федеральном законе:

– защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

– развитие и укрепление банковской системы Российской Федерации;

– обеспечение эффективного и бесперебойного функционирования системы

расчетов.[38,c.26]

В редакции Закона о Центральном банке Российской федерации установлен перечень из 18 функций, который не исключает осуществление иных функций в соответствии с федеральными законами. Эти 18 функций можно классифицировать исходя из специфики целевой ориентации и назначения Банка России по пяти группам:

- Функция денежно–кредитного регулирования (регулирующая функция);

- функция нормативного регулирования (нормативно–творческая функция);

- операционная функция;

- информационно–аналитическая функция;

- надзорная и контрольная функция.

В рамках денежно–кредитного регулирования Банк России в соответствии с законом, определяющим его деятельность;

– во взаимосвязи с Правительством РФ разрабатывает и проводит единую государственную денежно–кредитную политику;

– монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

– выступает кредитором последней инстанции для коммерческих банков, организует систему их рефинансирования. Ставка рефинансирования - размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям.

В данной функции просматривается назначение и роль банка, призванного регулировать денежный оборот и денежную базу. Будучи эмиссионным центром, выступая организатором налично–денежного обращения, институтом поддержки ликвидности коммерческих банков в случае, если им кратковременно необходимы дополнительные денежные средства, Банк России, реализующий данную функцию, выполняет свое назначение в экономике. Представим данные денежной базы в виде диаграммы. Данные взяты за 2012г.

Рисунок 2. «Диаграмма денежной базы»

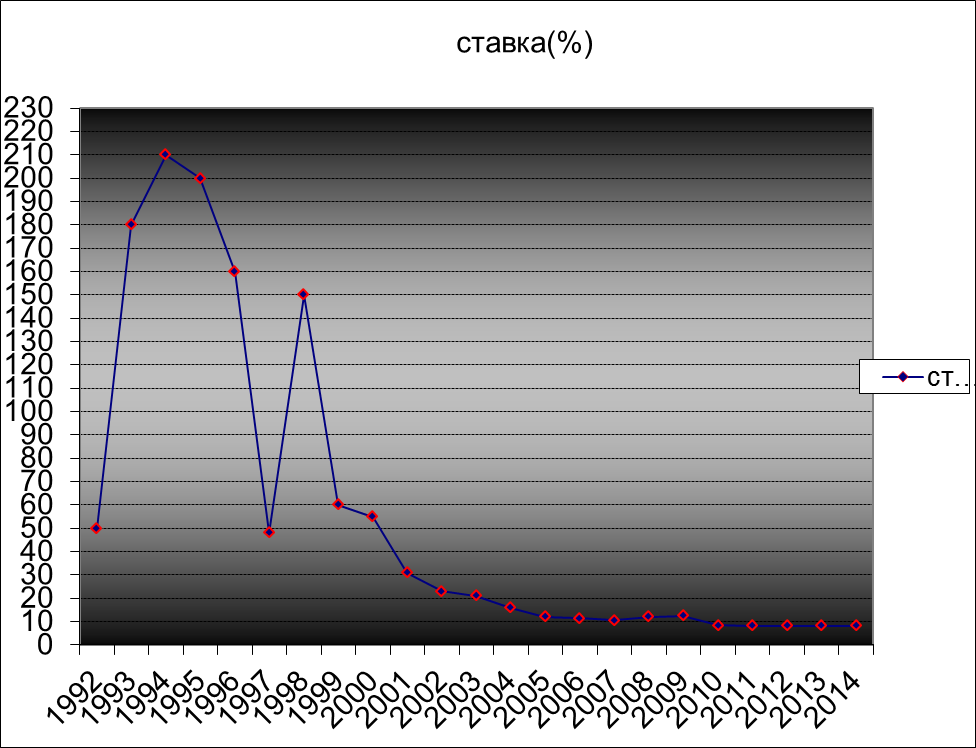

Далее рассмотрим динамику ставки рефинансирования с 1992 по 2014гг.:

Рисунок 3. «Динамика ставки рефинансирования Центрального банка РФ»

Из приведенной иллюстрации видно, что рекордная ставка рефинансирования составляла 210% в 1994 году. А в данный момент она остается неизменной уже 4 года и составляет 8,25%.

Будучи эмиссионным центром, выступая организатором налично–денежного обращения, институтом поддержки ликвидности коммерческих банков в случае, если им кратковременно необходимы дополнительные денежные средства, Банк России, реализующий данную функцию, выполняет свое назначение в экономике.

Функция нормативного регулирования предусматривает:

– разработку правил ведения банковских операций;

– определение порядка и правил бухгалтерского учета и отчетности для банковской системы;

– определение правил ведения расчетов в Российской Федерации;

– разработку правил расчетов с международными организациями, государствами, а также с юридическими и физическими лицами.[38,c.30]

Деятельность Банка России по созданию нормативных актов (положений, инструкций, приказов), регулирующих банковские операции, порядок учета и отчетности коммерческих банков, позволяет ему упорядочить и развивать работу кредитных учреждений, создать общую методическую базу, единые стандарты деятельности кредитных организаций, дающих им возможность в рамках действующего законодательства обслужить своих клиентов.

В соответствии с операционной функцией Банк России:

– осуществляет самостоятельно либо по поручению Правительства РФ все 5 видов банковских операций и иных сделок;

– управляет своими золотовалютными резервами;

– обслуживает счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

Полномочия, определяемые данной функцией, позволяют банку России вести обширную деятельность, обслуживать разнообразные потребности экономических субъектов, при необходимости выступать в качестве уполномоченного агента государства по ведению расчетов по финансовым операциям.

Согласно информационно–аналитической функции Банк России:

– проводит анализ и прогнозирование состояния экономики в целом по стране и по регионам, прежде всего в области денежно–кредитных и валютно–финансовых отношений, ценообразования, публикует соответствующие материалы и статистические данные;

– участвует в разработке прогноза платежного баланса страны, организует его составление;

– устанавливает и публикует официальные курсы иностранных валют поотношению к национальной денежной единице.

Для Банка России данная функция имеет особое значение. Без ее выполнения практически невозможно регулирование денежного оборота, основанного на материальных и финансовых потоках. Анализ и прогнозирование экономического развития страны является той интеллектуальной базой, которая позволяет определить динамику и структуру экономического развития страны, отдельных секторов экономики, динамике платежного баланса, валютном курсе, основных показателей банковской деятельности дают возможность экономическим субъектам, в том числе банковскому сообществу, при необходимости скорректировать направления своего развития.

Реализуя надзорную и контрольную функцию, Банк России осуществляет:

– надзор за деятельностью банков и банковских групп;

– государственную регистрацию банков, выдачу им лицензий на совершение банковских операций, приостановку их действий и их отзыва;

– регистрацию эмиссии ценных бумаг банков;

– валютное регулирование и валютный контроль.

Данные полномочия позволяют Банку России соблюдать целевые ориентиры развития и укрепления банковского сектора страны.

Следующий и не менее важный элемент банковской системы любой страны это коммерческий банк. Современные коммерческие банки — это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во вклады средств юридических и физических лиц, проведение расчетов и размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности. Однако этим не ограничивается деятельность универсального коммерческого банка, насчитывающего в настоящее время до 300 видов операций. Они проводят операции с ценными бумагами и валютой, оказывают различные консалтинговые услуги экономического характера, выполняют разнообразные финансовые услуги. Коммерческие банки стали основой как кредитной системы, так и экономики в целом.[23,c.100]

Коммерческие банки не однородны в своей деятельности. Их можно

классифицировать по следующим признакам.[13,c.79]

По характеру экономической деятельности – специализированные банковские учреждения.

Специализированные банковские учреждения (ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки) могут заниматься кредитованием какого–либо определенного вида деятельности, например внешнеэкономической.

По форме собственности (по принадлежности капитала): в государственные банки. В этом случае капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки. Центральные банки многих стран являются государственными, их капитал принадлежит государству, что позволяет осуществлять свою политику и операции в соответствии с требованиями экономики, а не с целью получения прибыли.

Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры. Они обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу. В настоящее время такие банки встречаются достаточно редко; акционерные банки — самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акции. Акционерные банки подразделяются на отрытое акционерное общество, когда происходит открытая продажа акций всем желающим, и закрытое - акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Такая форма прогрессивна, так как дает возможность расширения банка посредством дополнительного привлечения денежных средств за счет выпуска акций и соответствующего увеличения собственного капитала. Основной учредительский документ таких банков – Устав, в котором фиксируются организационно-правовая форма банка, величина капитала, количество акций (долей), номинал одной акции (денежный размер доли), органы управления, контроля, механизмы принятия основных управленческих решений и их реализации, а также другие важнейшие положения;

– кооперативные (паевые) банки, капитал которых формируется за счет

реализации паев. Это, как правило, небольшие по размерам банки, поэтому встречаются в банковской практике довольно редко;

– муниципальные банки, формируемые за счет муниципальной

(городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

– смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например, акционерные банки с участием государственной собственности;

– совместные банки, или банки с участием иностранного капитала, т. е. уставный капитал их принадлежит иностранным участникам или филиалам банков других стран.

По срокам выдаваемых кредитов — банки краткосрочного и долгосрочного кредита. Банки долгосрочного кредитования, например; ипотечные, выдают кредиты на срок свыше 5 лет. Банки краткосрочного кредита выдают кредиты на срок до 3 лет. Это, как правило, универсальные коммерческие банки.

По хозяйственному признаку (в зависимости от отрасли, которую банки обслуживают в первую очередь) — промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

По территории — банки местные (или региональные), федеральные, республиканские и международные банки.

По размеру — банки крупные, средние и мелкие. Причем критерии такого деления имеют страновые различия.

По объему и разнообразию операций банки делятся на универсальные, осуществляющие все виды операций и обслуживание разнообразных клиентов, и специализированные, которые специализируются на проведении одной или двух видах операций и обслуживают специфическую клиентуру. К ним относятся ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк.

По наличию филиальной сети различают банки с филиалами и без них.

Несмотря на разнообразие банков, особенностью современного коммерческого банка является то, что он, прежде всего, выступает как самостоятельный хозяйствующий субъект, имеет статус юридического лица и осуществляет посредническую деятельность в реализации специфических продуктов — кредита, ценных бумаг и валюты на основе полученной от Центрального банка лицензии. В этой связи стоит отметить, что деятельность универсальных коммерческих банков, как наиболее распространенных, определяется такими основополагающими функциями, как аккумуляция и мобилизация временно свободных денежных средств, предоставление кредита и посредничество в проведении расчетов и платежей.

Аккумуляция и мобилизация временно свободных денежных средств является одной из важнейших функций банков. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов: населения, предприятий и государства — и превращения их в капитал с целью получения прибыли. Первоначально для своей деятельности коммерческие банки использовали только собственные денежные средства. В дальнейшей своей деятельности они стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия массы разнообразных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. В результате доля привлекаемых средств по отношению к собственным неизмеримо всего капитала банка. Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки не хранят их у себя, а превращают в капитал путем вкладывания их в экономику, предоставляя кредиты и приобретая ценные бумаги.[36,c.142]

Выполняя функцию предоставления кредита, коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Как правило, в экономике часто наблюдается ситуация, когда денежные средства находятся у одних, в то время как реальная необходимость в них возникает у других. Как посредник в кредите, коммерческий банк,, аккумулируя денежные средства, имеет возможность предоставлять эти ресурсы нуждающимся в нужном количестве и на необходимый срок. Таким образом, осуществляется кредитование предприятий, государства и населения. Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства, сокращению издержек обращения.

Проведение расчетов и платежей в хозяйстве является следующей функцией коммерческих банков. Они обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. О высокой эффективности использования платежных средств свидетельствуют постепенное сокращение наличного денежного оборота и возрастание доли безналичных расчетов, которые осуществляются коммерческими банками. В зарубежных странах на безналичные расчеты приходится свыше 90 % всех расчетов, в России — около 64 %. Коммерческие банки для реализации этой функции открывают счета для своих клиентов, осуществляют перевод денежных средств. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем используются они более эффективно, улучшается технология расчетов, стремление деловой клиентуры более эффективно использовать свои средства.[32,c.71]

Помимо основных функций, коммерческие банки выполняют дополнительные функции. Среди них особое место занимает такая функция, как создание платежных средств в виде банковских депозитов, — с помощью чеков, пластиковых карточек, векселей, электронных переводов. Эта функция появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить эмиссию банкнот.

Цель банковской системы — обеспечить соответствие количества денег в обращении потребностям в них, поддержания нормальных темпов роста экономики и высокого уровня занятости. Однако экономика нуждается в необходимых, но не чрезмерных поступлениях денег. Если количество их в обращении увеличивается, растет инфляция и наоборот. В этом случае со стороны центрального банка осуществляется ограничение создания денег путем изменения величины денежного мультипликатора.[23,c.137]

Развитием функции кредитования выступает функция организации выпуска и размещения ценных бумаг. Она осуществляется путем инвестиционных операций и имеет большее значение в эластичной кредитной системе, которая является необходимым условием относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока необходимые денежные средства будут накоплены. Более того, промышленные предприятия будут вынуждены держать крупные суммы, что было бы неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке, что дает возможность перераспределять денежные средства. Развитие этой функции банка привело к тому, что с 20-х гг. XX в. банки становятся прямыми конкурентами фондовых бирж, через которые идет основная часть розничных продаж ценных бумаг.

Коммерческий банк в своей деятельности опирается на следующие принципы:[13,c.154]

а) прибыльность хозяйствования. Банк — это, прежде всего, коммерческое предприятие, в основе которого лежит получение прибыли (разница между процентами по кредитам и процентами по вкладам);

б) спекулятивный принцип — банк старается дешевле купить ресурсы и дороже их продать, поэтому проценты по вкладам всегда ниже, чем по кредитам, курс покупки валюты ниже курса продажи, курс покупки ценной бумаги ниже курса ее продажи;

в) максимальная работа всех ресурсов — помимо проведения основных операций коммерческого банка (привлечение денежных средств и кредитование), банк старается увеличить прибыль за счет проведения дополнительных операций, мобилизуя все усилия для получения максимальной прибыли. В этом случае банк может заключать договоры с предприятиями на выполнение каких-либо работ, например, ведение бухгалтерского учета предприятия (факторинговые операции), сдача в аренду инкассаторской машины для проведения в магазинах инкассации, что приведет к получению дополнительной прибыли в виде комиссионного вознаграждения;

г) банк — рисковое предприятие — рискует как собственным, так и привлеченным капиталом, поэтому он стремится увеличить свой собственный капитал, чтобы можно было расширить свою деятельность, проводить больше рисковых операций, приносящих банку большую прибыль;

д) «все для клиента» — банк знает, что чем больше у него будет клиентов, тем больше денежных средств он сможет привлечь и разместить и получить соответственно большую прибыль, поэтому проводит большую работу по привлечению клиентов. Например, для постоянных клиентов банк может предоставлять определенные льготы: специальные ставки, льготные условия кредитования, льготные вклады, удобства в оплате и т.д.;

е) принцип взаимной заинтересованности с партнерами — банки между собой не только конкурируют, но и стараются иметь хорошие отношения, что позволяет сократить издержки, повысить финансовую устойчивость. Этому служит развитая система корреспондентских счетов, система межбанковского кредитования, формирования фондов кредитоспособности клиентов (как регулярно клиент выплачивает кредиты, насколько дисциплинирован), внедрение кредитных историй клиентов;

ж) «домашний» банк — привлечение в качестве клиентов всех членов семьи, которые впоследствии не только не покинут, этот банк, но и увеличат клиентскую базу за счет своих детей, внуков, родственников, друзей и т. д.

Так же необходимо поговорить и о структуре аппарата управления банком. В целом примерную структуру коммерческого банка (среднего по объему выполняемых операций) можно представить следующим образом.[23,c.146]

Рисунок 4 – «Структура коммерческого банка».

Однако независимо от выполняемых операций, правовой формы организации и их деятельности, каждый банк производит свой специфический продукт, имеет тем не менее обязательный для всех набор определенных блоков управления. В их числе:[23,c.159]

– Совет банка;

– Правление (Совет директоров);

– Общие вопросы управления;

– Коммерческая деятельность;

– Финансы;

– Автоматизация;

– Администрация;

В первый блок — Совет банка, как правило, входят его учредители. Их число может быть самым разнообразным, от одного — двух до нескольких десятков. В чистом виде однако есть и частные банки, где учредителями выступают отдельные частные лица. Преимущественной формой собственности на банки в мировой банковской практике является акционерная: как учредителями, так и акционерами являются юридические и физические лица разных форм собственности.

Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и пайщиков, принимает или может принимать участие в решении стратегических вопросов банковской деятельности.

Второй блок – Правление (Совет директоров) банка отвечает за общее руководство банка, утверждает стратегические направления его деятельности. В состав Правления входят высшие руководители (менеджеры) банка: председатель (президент, управляющий) банка, его заместители, руководители важнейших подразделений банка. Правление банка состоит из сотрудников, нанимаемых владельцами банка для организации работы. В Правление могут входить (или возглавлять его) также лица, владеющие полностью либо частично данным кредитным учреждением.

В третий блок – блок общих вопросов управления входит организация планирования, прогнозирования деятельности банка, подготовка методологии, безопасность и юридическая служба. Назначение данного блока состоит в том, чтобы обеспечить целенаправленное развитие банка, выполнение стоящих перед ним задач, регулировать его доходы и расходы, обеспечивать ресурсами, выполнение требований Центрального банка РФ по основным направлениям деятельности (качеству активов. достаточности капитала, ликвидности и др.). Чаще всего такие вопросы решаются в рамках планово-экономического управления. Его деятельность сконцентрирована на анализе текущей деятельности (доходы, расходы, прибыль, ликвидность), формирование уставного капитала, планирование деятельности головного подразделения банка и филиалов, методическое обеспечение. Управление финансами может быть выделено в самостоятельное управление (дирекцию).

Четвертый блок – Коммерческая деятельность – охватывает организацию различных банковских услуг (кредитование, инвестирование, валютные, трастовые, другие активные операции). Сюда входит все, что связано с обслуживанием клиентов на коммерческих (платных) началах. Этот блок является центральным звеном, где зарабатываются банковские доходы. Сюда входит: кредитное управление, операционное управление, управление операциями с ценными бумагами, валютными операциями и др.

В кредитное управление концентрируется вся работа по формированию кредитного портфеля, кредитованию клиентов, контролю за обеспеченностью ссуд, контролю кредитной деятельности филиалов, анализу кредитных операций и их методическому обеспечению. Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получение кредитов, включая экспертизу контрактов, технико-экономических обоснований, анализ финансового состояния заемщиков, их уставных документов. Здесь же готовятся предложения на Кредитный комитет банка для рассмотрения вопросов о выдаче крупных ссуд, изучаются предложения по предоставлению банковских гарантий, анализируется состояние и разрабатываются рекомендации по оптимизации структуры кредитного портфеля.

В кредитном отделе сосредоточено оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению ссуд, контроль за своевременным погашением основного долга и причитающихся процентов, оформление дополнительных соглашений о пролонгации кредитов, проводится систематический анализ финансового положения заемщика, разрабатываются и принимаются меры по досрочному взысканию ссудной задолженности, ежемесячно представляется отчетность о состоянии кредитов и уплаченных процентах. Работники данного отдела дают рекомендации по оптимизации структуры, кредитных вложений, внедряют новые формы и методы кредитования клиентов. В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, принятых в залог, проводятся мероприятия по возврату длительной просроченной задолженности, готовятся предложения по списанию безнадежных долгов, совершенствованию, механизма погашения просроченных ссуд.

Отдел контроля кредитной деятельности филиалов банка осуществляет надзор за соблюдением данными подразделениями установленных лимитов, рассматривает их заявки на лимиты, возможность их превышения, проводит анализ, проверку состояния кредитной работы филиалов, готовит предложения по ее совершенствованию.

В составе кредитного управления может функционировать отдел методологии и анализа. В его задачу входят разработка нормативных документов, регламентирующих кредитную деятельность банка, подготовка квартальных и годовых отчетов о данных операциях, анализ конъюнктуры кредитного рынка, динамика процентных ставок, внесение рекомендаций по совершенствованию структуры кредитных вложений и процентных ставок. Данная работа банка обычно может быть сконцентрирована и в его планово-экономическом управлении, где наряду с научно–методическим обеспечением кредитной деятельности может быть организована соответствующая работа по всем основным направлениям банковской деятельности.

В составе кредитного управления банка довольно часто можно увидеть отдел ресурсов, привлекаемых для осуществления активных операций. С учетом конкретных условий данное подразделение банка может быть выделено в самостоятельное управление (на практике такое построение аппарата управления встречается довольно часто). В депозитных банках такое управление является основополагающим.

Банки зарабатывают не только на выдаче кредита и получении платы от клиентов за его использование. Среди банковских услуг заметное место занимают расчетные операции, за осуществление которых банки получают комиссию.

Организует работу банка в сфере безналичных расчетов операционное управление, которое осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов, операции по другим банковским счетам,

Основной функцией операционных работников является обслуживание клиентов, заключающееся в приеме от предприятий, организаций, кооперативов, обществ и отдельных лиц платежных документов на списание с их счетов денежных средств; приеме и выдаче расчетных чеков и последующем зачислении по ним денег на счета клиентов; проведении операций по аккредитивам, консультировании клиентов по вопросам правильного заполнения платежных документов, по тем или иным формам расчетов, по вопросам зачисления или списания средств.

В составе коммерческого банка находится и управление по операциям банка с ценными бумагами. Данное управление осуществляет прием, хранение, учет ценных бумаг, позволяя банку получать за эту работу определенное комиссионное вознаграждение. В современных условиях наибольшее распространение получают операции коммерческих банков с государственными краткосрочными обязательствами, позволяя им получить дополнительный доход. Из всех ценных бумаг, паев и акций. приобретенных банком на 1 января 1997 г., на государственные бумаги приходилось около 70%.

В качестве самостоятельного звена аппарата управления может выступать управление валютных операций. Статистика однако свидетельствует о том, что далеко не все российские коммерческие банки имеют в своем составе валютный отдел. Это связано с тем, что только 38,5% всех российских коммерческих банков на 1 января 1997 г. имели право на осуществление операций в иностранной валюте. Особенность структуры российских коммерческих банков заключается и в том, что в составе коммерческого банка в силу неразвитости банковских услуг отсутствуют специальные отделы по международным кредитно–расчетным операциям, операциям по управлению имуществом клиента, по оказанию услуг населению и др.

Пятый блок – финансы–призван обеспечить учет внутрибанковских расходов, собственной деятельности банка как коммерческого предприятия. В этот блок входят такие отделы, как бухгалтерия, отдел внутрибанковских расчетов и корреспондентских отношений, касса. В некоторых случаях к данному блоку относят и отдел инкассации.

Шестой блок – автоматизация– также является обязательным элементом структуры коммерческого банка. Денежные потоки (кредитование, расчеты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств, система компьютеров.

Седьмой блок – администрация. В ее состав входит прежде всего отдел кадров (управление персоналом), который обеспечивает набор сотрудников, отбор кандидатов, желающих работать в банке на определенных должностях, повышение квалификации работников, продвижение по службе и увольнение персонала. К данному блоку относятся секретариат, канцелярия, а также хозяйственные подразделения, осуществляющие обслуживание здание банка, его хозяйственные и социальные потребности и др.

Разумеется, данная схема не может быть всеобщим эталоном, однако она дает некоторое представление о том, как может быть организован банк с позиции его структуры. Каждый конкретный банк, исходя из своей концепции развития, стоящих перед ним текущих задач и возможностей, может построить для себя структуру управления, сообразуясь со своими собственными интересами. Важно при этом преодолеть те негативные моменты структуры, которые складываются в некоторых российских коммерческих банках. Анализ показывает, что в ряде банков недооценивается роль юридических отделов, отсутствуют отделы аудита, маркетинга и связи с клиентурой. Зачастую считается, что отдел экономического анализа и исследований может функционировать главным образом в крупных и средних банках, между тем с позиции мирового опыта каждый банк, в том числе маленький, имеет свои исследовательские структуры, обеспечивающие изучение определенных сторон деятельности, в которых заинтересовано данное кредитное учреждение.[23,c.230]

Итак, мы рассмотрели элементы двух уравневой банковской системы и можем сделать вывод о том, что каждый элемент, как Центральный банк так и коммерческие банки, является неотъемлемой частью целостного механизма, который без одного из элементов функционировать не смог. Коммерческий банк и Центральный банк выполняют огромный ряд вышеперечисленных функций для достижения их целей и задач.

1.3 Проблемы развития банковской системы РФ на современном этапе.

Одна из наиболее важных и насущных проблем современной банковской системы это отсутствие собственной российской платежной системы. Она является очень актуальной в настоящие дни. Всем известно, что США и Евросоюз активно вводят все новые и новые санкции которыми намерены нанести вред российской экономике. Одна из таких санкций коснулась и банковского сектора. Большинство западных санкций в принципе не может оказать никакого воздействия на Россию и жизнь простых граждан нашей страны, однако, последняя инициатива Соединенных Штатов вполне может создать временные сложности миллионам россиян, если американские власти запустят этот механизм на полную мощность. Речь идет об ограничениях по операциям крупнейших международных платежных систем. Так, в пятницу, 21 марта, неожиданно начались проблемы с обслуживанием банковских карт Visa и Mastercard, эмитированных банками "Россия", "Собинбанк" и "СМП Банк". Позже выяснилось, что эти банки попали под санкции, введенные Соединенными Штатами.

Проблема заключается в том, что все операции по международным банковским картам проходят через центры, расположенные на территории иностранных государств, что позволяет не только в случае необходимости заблокировать проведение операций, но и предоставляет в руки иностранцев все данные об операциях, к примеру, работников оборонных предприятий или государственных служащих. Что касается блокировок, то потерей денег клиентам они не грозят, так как средства физический размещены все равно в России. Так, банки, попавшие под режим санкций, без проблем выдают деньги по картам в своих отделениях.

Необходимо отметить, что все крупнейшие страны, тем более претендующие на статус великой державы, имеют собственные платежные системы. Велась подготовка такой системы и в России, и она была практически готова. Но, после прихода на пост главы ЦБ Эльвиры Набиуллиной все работы по ней по непонятным причинам были свернуты. Нынешняя ситуация наглядно продемонстрировала уязвимость банковской системы России перед давлением западных стран через платежные системы. Пока ограничения коснулись ограниченного числа банков, но ничто не мешает США расширить этот список. Однако, фактически действия Соединенных Штатов приведут к скорейшему формированию собственной крупной платежной системы, а в проигрыше окажутся международные системы, которые могут практически полностью потерять российский рынок.[41,c.356]

Так же существует проблема, связанная со структурой, следует отметить неравномерность распределения кредитных организаций по территории РФ. Основная масса находится в европейской части страны. По состоянию на 1 июля 2013 года на европейской части России функционировало 2196 филиалов кредитных организаций, на остальной территории страны - 895. Для решения данной проблемы необходимо стимулировать развитие региональных банков, которые зачастую работают там, куда «не идут» крупные российские банки.

Следует поговорить и о проблеме низкой квалификации работников финансовой сферы. Она тесно связана с динамичным развитием и широким внедрением инноваций в финансовой сфере. Эти особенности делают необходимой регулярную актуализацию знаний. Что приводит к значительным дополнительным издержкам работодателей. Однако все чаще эти «издержки» воспринимаются как необходимый атрибут дальнейшего развития экономических субъектов. Следует отметить, что низкий уровень квалификации работников финансовой сферы является одним из сдерживающих ее развитие факторов: необходим определенный уровень знаний для внедрения новых продуктов, инструментов, бизнес-моделей и т.д.

Для решения данной проблемы необходимо привести систему подготовки специалистов в соответствие с потребностями работодателей. Как вариант, банки и другие финансовые институты могут отбирать себе работников еще на стадии обучения последних. При этом они в обмен на гарантии трудоустройства студента по окончании его обучения и определенные денежные выплаты (например, банковская стипендия) вправе требовать изучения соответствующих дисциплин в соответствующих объемах на соответствующем уровне.

Отсюда и низкая финансовая грамотность населения. Эта проблема является одной из сдерживающих развитие финансовой сферы. К тому же низкая финансовая грамотность может являться одной из причин повышения системных рисков: например, в США, когда возник кризис неплатежей по ипотечным кредитам сегмента subprime, выяснилось, что зачастую люди брали кредиты, не оценивая своих реальных возможностей по их последующему погашению.

Необходимо повышать финансовую грамотность населения, и инициатива по данному вопросу должна исходить от государства. Например, возможно внесение изменений в стандарты образования, с целью включения в программы обучения определенного количества часов, которые будут посвящены изучению основных экономических понятий, без которых сложно представить жизнь современного человека.

Следует отметить отсталость российских банков от иностранных банков ведущих экономических держав по множеству параметров.

В условиях современной интеграции и глобализации мировой экономики речь идет о стирании границ между национальными рынками банковских услуг.

Недавно Россия вступила во Всемирную Торговую Организацию (ВТО). Теперь в нашу страну ожидается приход некоторых иностранных крупнейших банков, которые, в отсутствии должного сопротивления от национальных банков, займут наибольшую часть рынка. Для банковского сектора России это будет большим ударом. Потеря клиентской базы для многих банков приведет к сокращению капитала банков и их прибыльности, рентабильности и это в лучшем случае.

По нашему мнению, главной проблемой банковской системы России является «предвзятая» конкуренция. Следует четко понимать, что мы не сможем сформировать нормальную, эффективную коммерческую банковскую систему до тех пор, пока будут существовать государственные коммерческие банки. Государство никогда не сможет одинаково равно относиться к своим собственным банкам и ко всем остальным (налицо конфликт интересов). И никакого значения не имеет, в чьей именно собственности — Банка России или Правительства — эти банки будут находиться. И в том, и в другом случае они будут пользоваться гарантиями государства, будут обеспечиваться его бесплатными ресурсами, будут иметь массу иных преференций.

Государство может (а в определенные периоды — обязано) иметь собственные специализированные кредитные организации (кредитные агентства) для обеспечения реализации государственных программ финансирования приоритетных отраслей экономики. Но эти государственные кредитные организации никогда не должны превращаться в универсальные коммерческие банки и заниматься самостоятельным банковским бизнесом. В противном случае государство через свои банки начинает конкурировать с коммерческой банковской системой, следовательно — ограничивать ее развитие. Совершенно очевидно, кто выиграет в этой «конкурентной» борьбе. Нынешняя банковская система — яркий тому пример. Уровень монополизации банковской сферы достиг сегодня критической черты — 20 крупнейших банков (в основном, государственные и олигархические банки), составляющие 1,5% от количества всех кредитных организаций, располагают 2/3 активов всей банковской системы.[39,c.245]

Вся банковская «конкуренция» — это борьба за бюджетные и подобные ресурсы, уполномоченность государственных органов и компаний. Отрицательно сказывается на банковском секторе то, что само государство активно препятствует развитию нормальной банковской конкуренции, допуская в те или иные сектора банковских услуг только крупнейшие (монопольные) кредитные организации, вводя при выборе уполномоченных банков ограничения по их размеру.

Необходимо отметить, что несмотря на самую жесткую регламентацию банковской деятельности по сравнению с другими видами финансовой деятельности, кредитные организации ограничены в праве работы на ряде сегментов денежного и фондового рынков (управление активами, размещение пенсионных и страховых фондов, операции с недвижимостью и т.п.). Кроме того, в России в массовом порядке осуществляется псеводобанковская деятельность, когда компании, не имеющие соответствующих лицензий, активно ведут кредитно–депозитную работу и занимаются иными финансовыми операциями, часто теми, которые банки вести не могут именно в силу регулирования их деятельности.[39,c.301]

Обобщая вышесказанное, хотелось бы отметить, что проблемы, упомянутые ранее, могут быть решены при определенной помощи государства. Именно государственное вмешательство необходимо для решения главных вопросов стоящих перед российской банковской системой и преодоление преград на пути развития банковского сектора нашей страны.

- Методика и анализ функционирования банковской системы РФ

2.1 Методика анализа банковского сектора РФ.

Анализировать банковскую систему мы будем рассматривая деятельность коммерческого банка, так как наиболее важные аспекты функционирования банковской системы происходят на рынке банковских услуг.

Анализ деятельности коммерческого банка нужно осуществлять использую несколько методов. Одной из составных частей анализа деятельности коммерческого банка является анализ структуры банка. Изучение его подразделений, отделов, сети филиалов, а так же перечень предлагаемых банковских услуг. Этот метод позволит увидеть основной вид деятельности банка и на какой сегмент рынка направлена его деятельность.

Следующий не менее важный метод – оценка показателей управления кадрами. Благодаря этому методу мы определим показатели, характеризующие интенсивность оборота по приему кадров и детализирующих особенности по этому обороту. Они позволят определить качество работы службы управления персоналом, отношение банка к кадрам и важнейшие направления кадровой политики банка.

Далее будут рассчитаны следующие показатели:[36,c.235]

1. Коэффициент интенсивности оборота по приему:

Кп = Чп : Чс (1)

где Кп – коэффициент оборота по приему;

Чп – число принятых за период работников;

Чс – среднесписочное число работников.

2. Коэффициент оборота по выбытию:

Кв = Чв : Чс (2)

где Кв – коэффициент выбытия;

Чв – число выбывших за период работников;

Чс - среднесписочное число работников.

3. Коэффициент текучести:

Кт = Чвт : Чс (3)

где Кт – коэффициент текучести;

Чвт – число выбывших по собственному желанию;

Чс - среднесписочное число работников.

4. Коэффициент замещения:

Кз = (Чп – Чв) : Чс (4)

где Кз - коэффициент замещения;

Чп – число принятых за период работников;

Чв - число выбывших за период работников;

Чс – среднесписочное число работников.

5. Коэффициент постоянства кадров:

Кпк = Чвп : Чкп (5)

где Кп - коэффициент постоянства кадров;

Чвп – число работников, проработавших весь отчетный период;

Чкп – число работников на конец этого периода.

Еще один важнейший метод оценки функционирования коммерческого банка и любой организации это анализ системы премирования и оплата труда.

Основное значение системы оплаты труда заключается в стимулировании производственного поведения сотрудников банка, направление его на достижение стоящих перед ним стратегических задач, иными словами, соединить материальные интересы работников со стратегическими задачами банка. Данный метод подразумевает изучение постоянной и переменной части заработной платы, он так же позволит сделать вывод о том как руководство банка поощряет своих сотрудников за вклад в развитие банка.[36,c.258]

Последний и самый важный метод оценки работы банка это анализ основных показатели финансовой деятельности коммерческого банка. Речь пойдет о таких показателях как:

– капитал банка;

– активы;

– пассивы;

– прибыль банка;

– валюта баланса;

– доходные активы;

– привлеченные средства физических лиц;

– привлеченные средства юридических лиц;

– кредиты выданные юридическим лицам;

– кредиты выданные физическим лицам;

– межбанковское кредитование (МБК);

– депозит в Банке России;

– средства, размещенные в ценные бумаги;

– количество подразделений банка;

– количество клиентов юридических лиц;

– количество клиентов физических лиц и др.

Финансовые показатели банка необходимы для оценки текущего состояния коммерческого банка и прогноза его развития. На основе анализа важнейших финансовых показателей банка оцениваются возможность и целесообразность дальнейшего развития кредитной организации, доступные источники ресурсов, перспектива их мобилизации. Кроме того, дается прогноз положения банка на денежном рынке и рынке капиталов. Только проанализировав финансовые показатели мы сможем дать полную характеристику банку и сделать вывод о его финансовой устойчивости.

Итак, нами были выбраны наиболее известные методики анализа коммерческого банка, а именно:

- Анализ структуры банка и банковских услуг.

- Оценка показателей управления кадрами.

- Анализ системы премирования и оплата труда.

- Анализ основных показатели финансовой деятельности.

И проведя анализ по всем четырем методикам мы сможет дать глубокую характеристику любому банку и сделать вывод о его устойчивости на рынке банковских услуг.

2.2 Анализ деятельности ОАО “ЮГ-Инвестбанк”.

«ЮГ-Инвестбанк» является универсальным финансово-кредитным учреждением, которое осуществляет свою деятельность на рынке банковских услуг уже 20 лет. Банк предоставляет полный спектр банковских услуг, в число которых входит расчетно-кассовое обслуживание, кредитование юридических и физических лиц, прием вкладов от населения, переводы граждан, валютно-обменные операции, выпуск именных пластиковых карт систем Visa и Mastercard, продажа монет из ценных металлов и золотых мерных слитков, прием коммунальных и других платежей.

Полное наименование — Акционерный банк «ЮГ-Инвестбанк» (открытое акционерное общество). Сокращенное наименование на русском языке — ОАО «ЮГ-Инвестбанк». Полное и сокращенное наименование на английском языке — Join-Stock Bank «Yug-Investbank» («Join-Stock Company»), JSC «Yug-Investbank». Дата регистрации и регистрационный номер — 09 марта 1999 г. № 2772.

Банк является:

– Членом Ассоциации российских банков;

– Членом СРО (Национальная Фондовая Ассоциация);

– Членом валютной и фондовой секции Московской Межбанковской ––

Валютной Биржи;

– Членом международной дилинговой системы REUTERS DEALING;

– Членом Ростовской валютной и фондовой биржи;

– Членом Краснодарской Торгово-Промышленной палаты;

– Ассоциированным членом компании VISA INTERNATIONAL;

– Аффилированным членом MasterCard;

– Участником системы обязательного страхования вкладов (порядковый

номер по реестру № 90 от 21.10.2004 г.).

Лицензии:

– Генеральная лицензия ЦБ РФ № 2772 от 21.02.2003 г. на осуществление банковской деятельности;

– Лицензия на осуществление банковских операций с драгоценными металлами № 2772 от «11» января 2008 года.

– Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 023–

06705–00100 от 03.06.2003 г. выдана ФКЦБ без ограничения срока действия;

– Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 023–06703–01000 от 03.06.2003г. выдана ФКЦБ без ограничения срока действия;

– Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 023–06700–10000 от 03.06.2003г. выдана ФКЦБ без ограничения срока действия;

– Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 123–12497–000100 от 01.09.2009 г. выдана ФСФР без ограничения срока действия.

Адрес местонахождения банка: ОАО «ЮГ-Инвестбанк» 350000, г. Краснодар, ул. Красная, 113. Электронный почтовый адрес: main@invb.ru; pr@invb.ru. Адрес сайта: www.invb.ru . Уставной капитал составляет 100010 тыс. рублей. В структуре акционерного капитала Банка по состоянию на 01.01.2013 г.:

– доля акционеров юридических лиц составляет - 43,652%

– доля акционеров физических лиц составляет - 56,348%

У банка существует обширная сеть из филиалов и дополнительных офисов в Майкопе, Тихорецке, Ростове, Краснодаре, Новороссийске, Туапсе, Темрюке, Сочи, Анапе, Армавире, Динской, Крымске, Усть-Лабинске, Славянске-на-Кубани, Приморско-Ахтарске, Курганинске, Апширонске, пос. Мостовском, Азове.

Органы управления Банка

– Единоличный исполнительный орган Председатель Правления;

– Заместители Председателя Правления;

– Председатель Совета Директоров Банка;

– Совет Директоров Банка.

Правление Банка

– Председатель Правления;

– Заместители Председателя Правления.

Развивая и совершенствуя свою деятельность, ОАО «ЮГ-Инвестбанк» в рейтингах банков России на протяжении ряда лет занимает позиции регионального банка средней величины.

По данным информационного агенства «Интерфакс» по состоянию на 01.01.2013 г. ОАО «ЮГ-Инвестбанк» занимает среди действующих 926 банков России по размеру активов 345 место, по размеру капитала 421 место, по размеру прибыли 368 место. Среди 14 самостоятельных Кубанских банков по состоянию на 01.01.2013 г. ОАО «ЮГ-Инвестбанк» занимает по размеру активов 4 место, по размеру капитала - 5 место, по прибыли - 5 место. Своим клиентам и партнерам ОАО «ЮГ-Инвестбанк» предлагает широкий выбор банковских продуктов, индивидуальный подход, деловой профессионализм. Ответственность решений и высокий уровень обслуживания являются определяющими факторами нашей работы на финансовом рынке.

История развития банка наглядно показывает весь путь развития банка. 24 февраля 1994 г. Был открыт «ЮГ-Инвестбанк» по решению общего собрания акционеров. 5 апреля - 9 июня 1994 г. Была получена лицензия на проведение банковских операций в рублях и иностранной валюте (расширенная лицензия). Регистрационный номер 2772. В Январе 1997 г. Состоялось открытие Тихорецкого филиала и открытие Яблоновского филиала. 9 марта 1999 г. произошло преобразование банка в акционерное общество «ЮГ-Инвестбанк» (открытое акционерное общество).

С Марта по декабрь 1999 г. происходило расширение региональной сети за счет открытия дополнительных офисов в г. Новороссийске, г. Темрюке, г. Туапсе, г. Усть-Лабинске, ст. Динской, г. Крымске, г. Сочи. 2 ноября 1999 г. успешно прошла регистрация и размещение второго выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 35 млн. руб. 13 марта 2000 г была регистрация отчета об итогах второго выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 35 млн. руб. Далее с Марта по Октябрь 2000 г произошло расширение региональной сети за счет открытия дополнительных офисов в г. Анапе, г. Майкопе, г. Славянске-на-Кубани.

Открытие филиала в г. Ростов-на-Дону. 23 ноября 2001 г. состоялась регистрация и размещение третьего выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 5 млн. руб. Регистрация отчета об итогах третьего выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 5 млн. руб. была проведена 28 декабря 2001 г. В Марте 2002 г. было открытие дополнительного офиса в г. Армавире, а в феврале 2003 г.- открытие дополнительного офиса в г. Приморско-Ахтарске. В этом же месяце прошло получение Генеральной лицензии Банка России № 2772. 24 июня 2003 г. прошла регистрация четвертого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 34,1 млн. руб., а 9 октября 2003 г. банк был принят в ассоциированные члены Международной организации VISA International. 23 августа 2004 г.состоялась регистрация отчета об итогах четвертого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 34,1 млн. рублей, и 14 октября 2004 г. произошла смена юридического адреса Яблоновского филиала на г. Майкоп.

21 октября 2004 г. банк был принят в систему обязательного страхования вкладов под номером 90. 24 ноября 2005 г. была регистрация пятого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на 10 млн. рублей, а уже 7 ноября 2006 г. состоялась регистрация отчета об итогах пятого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 10 млн. рублей. Далее 18 сентября 2007 г. произошла регистрация шестого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 5 млн. рублей, а с января по декабрь 2007 г. состоялось долгожданное расширение региональной сети на основе открытия дополнительных офисов в г. Апшеронске, г. Курганинске, г. Краснодаре (ул. Игнатова, 10/1), г. Краснодаре (ул. Зиповская, 11), пос. Мостовском.

11 января 2008 г. банк получил лицензию банка России на осуществление операций с драгоценными металлами № 2772 от 11. 01. 08 г., а 6 марта 2008 г. был принят в аффилированные члены Международной организации MasterCard. 4 июля 2008 г. состоялось открытие операционного офиса в г. Азове, Ростовской области, а 29 августа 2008 г. была регистрация отчета об итогах шестого выпуска обыкновенных акций ОАО «ЮГ-Инвестбанк» на сумму 5 млн. руб.

Развивая и совершенствуя свою деятельность ОАО "ЮГ-Инвестбанк" на протяжении многих лет прочно занимает место среднего банка России.

По данным информационного агентства "Интерфакс" по состоянию на 01.01.2013г. ОАО «ЮГ-Инвестбанк» занимает среди 926 банков России по размеру активов 345 место, по размеру капитала 421 место, по размеру прибыли 368 место.

Среди 14 самостоятельных Кубанских банков по состоянию на 01.01.2013 г. ОАО «ЮГ Инвестбанк» занимает по размеру активов 4 место, капитала – 5 место, по прибыли – 5 место.

ОАО «ЮГ-Инвестбанк» сегодня – это динамичный финансовый институт, активно участвующий в развитии экономики южного региона страны. В качестве географии своего присутствия Банк имеет практически все крупные города Краснодарского края, столицы Ростовской области и Республики Адыгея. По состоянию на 01.01.2013г. банк имеет 3 филиала и 17 дополнительных офисов, 1 операционный офис, 23 операционные кассы вне кассового узла. Своим клиентам и партнерам ОАО «ЮГ Инвестбанк» предлагает широкий выбор банковских продуктов, индивидуальных подход, деловой профессионализм. Ответственность решений и высокий уровень обслуживания являются определяющими факторами нашей работы на финансовом рынке.

Рассмотрим услуги предоставляемые банком юридическим и физическим лицам. ОАО «ЮГ-Инвестбанк» предоставляет огромный пакет услуг не только юридическим, но и физическим лицам. Вот основные из них:

1) Вклады. Вклады могут быть как в рублях так и в иностранной валюте и даже в драгоценных металлах. Мною будут приведены в пример по одному виду вкладов каждой формы.

а) Вклад в рублях «Состоятельный».

– Срок вклада – 1100 дней.

– Минимальная сумма вклада – 10 000 рублей.

Процентная ставка по вкладу устанавливается:

– в первый год действия вклада – 10,5% годовых;

– во второй год действия вклада – 3,0% годовых;

– в третий год действия вклада (до конца срока) - 2,0% годовых.

– Довложения не принимаются.

– Получение процентов – в конце срока вклада. При расторжении договора до истечения срока вклада проценты начисляются и уплачиваются за фактическое нахождение средств на вкладе в следующем порядке:

– за период полного года (периода) нахождения средств на вкладе – 365(366) дней или 730(731) дней или 1100(1101) дней - по основной ставке соответствующего года (периода);

– за неполный год (период) нахождения средств на вкладе – по ставке вклада «до востребования» за фактическое количество дней.

2) Вклад в иностранной валюте «Срочный 367 дней» - 5,0% годовых.

– Срок вклада 367 дней.

– Минимальная сумма вклада – 500 евро.

– Процентная ставка по вкладу – 5,0% годовых.

– Довложения не принимаются.

– Выплата процентов – в конце срока действия вклада.

– При досрочном расторжении вклада проценты выплачиваются по ставке вклада «До востребования».

3) Вклады в драгоценных металлах. ОАО «ЮГ-Инвестбанк» предлагает новую услугу – обезличенные металлические счета (ОМС) в драгоценных металлах: в золоте, серебре, платине, палладии. ОМС – счет, открываемый Банком Клиенту для учета драгоценных металлов без указания индивидуальных признаков слитка (проба, номер слитка, год выпуска, и др.) на условиях возвратности в соответствии с Договором открытия и ведения обезличенного металлического счета. Открывая ОМС, клиент получает возможность:

– купить у Банка безналичные драгоценные металлы за рубли РФ;

– продать безналичные драгоценные металлы Банку за рубли РФ;

– снимать с ОМС золото и серебро в мерных слитках в подразделения Банка, оснащенных весоизмерительными приборами.

– Минимальное количество драгоценного металла по операции покупки продажи – 1 грамм.

– Покупка и продажа безналичных драгоценных металлов не облагается налогом на добавленную стоимость.

– Клиент имеет возможность в любой день купить или продать драгоценные металлы.

– Проценты на остаток по ОМС не начисляются. Доход Клиент получает при росте цены на драгоценные металлы.

2) Переводы денежных средств .

– В рублях: ОАО «ЮГ-Инвестбанк» осуществляет денежные переводы в валюте РФ со счета по поручению граждан. Размер комиссионного вознаграждения - 1% от суммы перевода, мин. 100 рублей, мах. 1500 рублей.

– В иностранной валюте: ОАО «ЮГ-Инвестбанк» осуществляет переводы в иностранной валюте со счетов по поручению физических лиц ссоблюдением требований валютного законодательства РФ. Размер комиссионного вознаграждения - 0,5% от суммы перевода, но не менее 20 (USD) или 25 (EUR) в зависимости от валюты перевода.

3) Аренда индивидуальных банковских сейфов. Банк предоставляет возможность клиентам воспользоваться услугами индивидуальных сейфов. Индивидуальный сейф может быть использован для хранения различных ценностей - антиквариат, валюта, денежные средства, ценные бумаги, драгоценности и т. д. Банк не устанавливает контроль за вложением Клиентом имущества в сейф. Банк предлагает воспользоваться услугами банковского сейфа, которые располагаются не только в головном банке - г. Краснодаре, но также в курортных городах - г. Сочи, г. Анапе, г. Темрюке, Приморско-Ахтарске.

4) Операции с наличной иностранной валютой. Помимо обычных операций покупки-продажи наличной иностранной валюты ОАО «ЮГ-Инвестбанк» окажет Вам следующие услуги:

– Конверсия одной иностранной валюты в другую;

– Приём на экспертизу денежных знаков иностранных государств, вызывающих сомнения их подлинности;

– Приём на инкассо наличной иностранной валюты;

– Обмен платёжного знака иностранного государства одного номинала на платёжный знак того же иностранного государства с тем же номиналом;

– Замена поврежденного денежного знака иностранного государства на платёжный денежный знак того же иностранного государства.

5) Коммунальные и другие платежи. В ОАО «ЮГ-Инвестбанк»можно произвести оплату жилищно-коммунальных услуг:

– за квартиру;

– за воду;

– за электроэнергию;

– за услуги связи;

– за вывоз мусора.

Кроме того, можно произвести платежи в пользу других организаций, в т.ч. оплата кредитов, штрафов, гос. пошлин, налогов, за обучение, детские сады и др.

6) Монеты из драгоценных металлов. ОАО «ЮГ-Инвестбанк» предлагает физическим и юридическим лицам широкий выбор памятных монет из драгоценных металлов: золота (900,999 пробы) и серебра (900,925 пробы). ОАО «ЮГ-Инвестбанк» предлагает памятные монеты исторической серии, серии «Знаки зодиака», «Выдающиеся личности России», «Лунный календарь», «Красная книга», «Памятники архитектуры», памятные монеты, посвященные «65-летию победы в ВОВ», «Золотое кольцо России» и др.

Банк реализует монеты инвестиционного значения – серебряную монету «Соболь», «Георгий Победоносец», золотые монеты серии «Знаки зодиака», «Георгий Победоносец», «История денежного обращения». Данные монеты обладают статусом и техническими характеристиками монет из драгоценных металлов, операции с которыми в соответствии с положениями ст.149 части второй НК не подлежат обложению НДС.

Достоинство памятных монет : 0,01, 1, 2, 3, 5, 25, 50, 100, 200, 1000, 10000. Диаметр: от 25 мм до 130 мм.

7) Драгоценные металлы. ОАО «ЮГ-Инвестбанк» предлагает широкую номенклатуру мерных слитков из золота 5, 10, 20 и 1000 граммов. Мерные слитки - слитки драгоценных металлов массой от 1 грамма до 1000 граммов чистотой не ниже 999,9 долей химически чистого металла на 1000 долей лигатурной массы. Слитки большей массы называются стандартными. Все предлагаемые слитки изготовлены и маркированы в соответствии с отраслевыми стандартами российскими аффинажными предприятиями и содержат химически чистого основного металла не менее 99,99% лигатурной массы слитка. Вместе со слитком покупателю передается сертификат завода-изготовителя с указанием пробы, номера и массы мерного слитка. Слитки драгоценных металлов являются одним из инструментов инвестирования средств, способом накопления ценностей, материалом для изготовления ювелирных изделий. Слитки можно дарить, вкладывать на специальные счета в банк, покупать и продавать, использовать в качестве залогового имущества, передавать по наследству.

8) Пластиковые карты. ОАО ЮГ-Инвестбанк предлагает Вам весь спектр банковских карт платежной системы VISA Int. и MasterCard в рублях, долларах и евро- от доступных широкому кругу потребителей VISA Electron и MasterCard Electronic до действительно эксклюзивных и элитных VISA Gold и MasterCard Gold. Банковская карта - это современное, удобное и надежное средство расчетов, признанное во всем мире. Карта позволит Вам расплачиваться за покупки и услуги в магазинах, ресторанах, барах, отелях, бюро путешествий, медицинских учреждениях, автосалонах и клубах, а также быстро получить наличные денежные средства как в России, так и за рубежом.

У банка существует широкий выбор кредитных услуг для юридических лиц. Рассмотрим самые популярные из них среди клиентов банка:

1) Бизнес-оборот NEW. Пополнение оборотных средств (закупка товарно-материальных ценностей), финансирование прочих операционных расходов (в т.ч. на оплату налогов, заработной платы и прочее). Кредит предоставляется индивидуальным предпринимателям и юридическим лицам, осуществляющим хозяйственную деятельность не менее 1 года.

Основные условия:

– Сумма кредита: от 500 000 до 10 000 000 рублей.

– Валюта: рубли.

– Срок кредита: от 1 года до 3 лет (включительно).

– Форма предоставления кредита: Разовая выдача.

– Процентная ставка: плавающая от 14,5% до 18,0% годовых (увеличивается

на 0,5% каждые 6 месяцев).

2) Бизнес-инвест NEW. Покупка оборудования, недвижимого имущества, автотранспорта. Кредит предоставляется индивидуальным предпринимателям и юридическим лицам, осуществляющим хозяйственную деятельность не менее 1 года.

– Сумма кредита: от 500 000 до 15 000 000 рублей.

– Валюта: рубли.

– Срок кредита: от 1 года до 5 лет (включительно).

– Форма предоставления кредита: Разовая выдача.

– Процентная ставка: плавающая от 14,5% до 20% годовых (увеличивается на 0,5% каждые 6 месяцев)

3) Новый урожай. Предоставляется юридические лицам (ООО, ЗАО, ОАО, КФХ) и индивидуальные предприниматели, вид деятельности - сельхоз производители (а именно – растениеводство).

– Сумма кредита: от 500 000 рублей до 120 000 000 рублей. Максимальная сумма кредита зависит от финансового состояния заемщика и качества предлагаемого обеспечения

– Валюта: Рубли

– Срок кредита: до 15 месяцев

– Форма предоставления кредита: Разовая выдача, невозобновляемая кредитная линия

– Процентная ставка: согласно утвержденной тарифной сетке.

4) Планы на будущее. Предоставляется на пополнение оборотных средств (закупка товарно-материальных ценностей), финансирование прочих операционных расходов (в т.ч. на оплату налогов, заработной платы и прочее). На окупка оборудования, недвижимого имущества, автотранспорта и автотехники, модернизация основных средств.

– Сумма кредита: от 500 000 до 120 000 000 рублей.

– Валюта: рубли.

– Срок кредита: от 6 месяцев до 12 месяцев (включительно) для кредита на пополнение оборотных средств; от 6 месяцев до 36 месяцев (включительно) для кредита на инвестиционные цели.

– Форма предоставления кредита: Невозобновляемая кредитная линия (с графиком выборки) с возможностью длительного периода выборки без платы за неиспользованный лимит. Кредитные транши зачисляются на р/с заемщика в даты, установленные кредитным договором. Размер транша и дата его выдачи определяется кредитным договором.

– Комиссии: плата за досрочное погашение 1 % от суммы досрочного погашения.

– Порядок погашения: единовременное погашение в конце срока.

– Обеспечение: залог недвижимого имущества; залог автотранспорта; залог оборудования; залог приобретаемого имущества (не более 70% от общей залоговой стоимости).

5) Аукцион. Предоставляется на обеспечение заявок на участие в аукционах, проводимых муниципальными, краевыми, государственными органами власти на право заключения муниципальных и государственных контрактов.

– Сумма кредита: от 500 000 до 120 000 000 рублей.

– Валюта: рубли.

– Срок кредита: до 12 месяцев (включительно).

– Особые условия: Положительная кредитная история в ОАО «ЮГ-Инвестбанк».

– Форма предоставления кредита: Разовая выдача / Возобновляемая кредитная линия.

– Комиссии: для возобновляемой кредитной линии — 2% годовых на неиспользованный лимит.

– Порядок погашения: возможно досрочное погашение без взимания дополнительной платы.

– Обеспечение: отсутствие залога.

– Поручительство: Поручительство руководителя, основных участников/акционеров, владеющих более 50% долей/голосующих акций Заемщика (только для Заемщиков — юридических лиц). Возможно

предоставление поручительств любых третьих лиц.

Так же как и для юридических лиц у банка существует широкий выбор кредитных услуг для физических лиц. Выделим самые популярные программы среди клиентов банка:

1) Приватный.

– Срок кредитования: от 6 мес. до 60 мес.

– Лимит кредитования: от 10 000 руб. до 500 000 рублей, с учетом суммы

запрашиваемого кредита совокупная задолженность по ранее полученным

кредитам В ОАО «ЮГ-Инвестбанк» не должна превышать 500 000 рублей;

максимальный размер кредита определяется на основании оценки личности и платежеспособности заемщика.

– Процентная ставка: при сроке кредитования до 1 года – 18,0 %;

при сроке кредитования свыше 1 года и до 2-х лет – 21,9 %;

при сроке кредитования свыше 2-х и до 3-х лет – 22,9 %;

при сроке кредитования свыше 3-х и до 4-х лет – 23,9 %;