СТРАТЕГИИ ПРОНИКНОВЕНИЯ НЕФТЯНЫХ КОМПАНИЙ НА ЗАРУБЕЖНЫЕ РЫНКИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ ВПО «КубГУ»)

Кафедра мировой экономики и менеджмента

ДОПУСТИТЬ К ЗАЩИТЕ В ГАК

Заведующий кафедрой

д–р экон. наук, профессор

___________ И.В. Шевченко

_________________2014 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ)

РАБОТА

СТРАТЕГИИ ПРОНИКНОВЕНИЯ НЕФТЯНЫХ КОМПАНИЙ НА ЗАРУБЕЖНЫЕ РЫНКИ

Работу выполнила ____________________________________ Ш.П. Авдольян

(подпись, дата)

Факультет экономический

Специальность 080102.65 Мировая экономика

Научный руководитель

профессор, д–р экон. наук __________________________ Л.Н. Дробышевская

(подпись, дата)

Нормоконтролер

преп., канд. экон. наук __________________________________ Т.С. Малахова

(подпись, дата)

Краснодар 2014

СОДЕРЖАНИЕ

Введение 3

1 Теоретическая основа формирования конкурентных стратегий нефтяных компаний 5

1.1 Сущность конкурентных стратегий нефтяных компаний. 5

1.2 Методы формирования конкурентных стратегий нефтяных компаний 13

1.3 Специфика конкурентных стратегий 22

2 Исследование зарубежного опыта проникновения нефтяных компаний на внешние рынки 38

2.1 Специфика проникновения нефтяных компаний на внешние рынки 38

2.2 Зарубежная экспансия нефтегазовых компаний стран Востока 43

2.3 Зарубежная экспансия нефтяных компаний стран Запада. 56

3 Формирование стратегий проникновения российских компаний на рынки развитых и развивающихся стран 67

3.1 Стратегия экспансии на примере компании ЛУКОЙЛ 67

3.2 Долгосрочная стратегия развития компании «ЛУКОЙЛ» 76

3.3 Рекомендации к стратегии развития «ЛУКОЙЛ» 81

Заключение 84

Список использованных источников 87

ВВЕДЕНИЕ

Актуальность темы исследования. Мировой рынок нефти является стратегическим товарным рынком в силу лидирующих позиций нефти в топливно–энергетическом балансе мира, значительных масштабов международной торговли углеводородами и стремлением государств к энергетической безопасности. В условиях глобализации процесс товарного обмена между странами приобретает определенные особенности, которые должны учитывать в своей стратегии международные компании. Успешность функционирования предприятия на зарубежных рынках во многом зависит от его способности понять и учесть требования потребителей других стран, от разработки стратегии поведения фирмы на этих рынках, от наличия действенной системы сбыта и продвижения товаров за пределами страны.

Таким образом, необходимым условием повышения конкурентоспособности предприятий в целом выступает разработка конкурентной стратегии.

Целью дипломной работы является изучение теоретических основ и разработка практических рекомендаций по формированию стратегий проникновения нефтяных компаний на внешние рынки.

В соответствии с поставленной целью необходимо решить следующие задачи:

- исследовать особенности мирового нефтяного рынка;

- изучить базовые стратегии проникновения на рынок;

- рассмотреть процесс выбора стратегии проникновения нефтяных компаний на зарубежные рынки;

- выявить специфику проникновения нефтяными компаниями США, Великобритании, Китая, Саудовской Аравии на внешние рынки;

- обосновать основные направления и составляющие стратегии ОАО «НК «ЛУКОЙЛ» .

Объектом исследования является деятельность международных нефтяных компаний на зарубежных рынках.

Предметом исследования являются орагнизационно–экономичекие отношения, складывающиеся между субъектами международного нефтяного рынка, направленные на формирование их конкурентных стратегий.

Теоретической и методологической основой исследования являются труды отечественных и зарубежных авторов, посвященные проблемам формирования стратегии выхода на зарубежные рынки и функционирования предприятий на зарубежных рынках и возможности разработки маркетинговой стратегии для их развития. Методология исследования базируется на системном подходе к анализу обозначенных проблем. Использован комплекс методов: логический, сравнительный, статистический.

Информационную основу дипломной работы составляют официальные данные Федеральной службы государственной статистики РФ, аналитические обзоры российских и зарубежных организаций (Эксперт РА, Американская маркетинговая ассоциация и др.), материалы периодической печати США и Великобритании («Economist», «Harvard Business Review» и др.).

Дипломная работа состоит из введения, трех глав, включающих 8 параграфов, заключения, библиографического списка (N наименований). Работа сопровождена 17 таблицами, 18 рисунками.

1 Теоретическая основа формирования конкурентных стратегий нефтяных компаний

1.1 Сущность конкурентных стратегий нефтяных компаний

Конкурентная стратегия – это план действий компании, направленный на использование своих преимуществ относительно других участников рынка, а так же определяющий приоритетные задачи, ресурсы и последовательность шагов по достижению доминирующей позиции на рынке. Иначе говоря, при разработке конкурентной стратегии компания сталкивается с необходимостью определения и оценки своей конкурентоспособности. В экономической литературе существует достаточно большое количество определений конкурентоспособности. В целом, этот термин можно определить, как способность компании превосходить других участников рынка в заданных условиях, используя свои сильные стороны для достижения поставленных целей. Конкурентоспособностью могут обладать четыре типа объектов: товар, предприятие,отрасль, регион.

Под конкурентоспособностью товара подразумевается способность продукции лучшим образом соответствовать требованиям данного рынка, используя свои потребительские свойства. Конкурентоспособность товара определяется следующими показателями: объем продаж, цена, система сбыта, сроки технологии и производства, качество, эффективность рекламы, уровень послепродажного обслуживания. Под конкурентоспособностью компании понимается умение компании грамотно использовать свои сильные и слабые стороны и способность к концентрации усилий в той части производственного процесса, где она может занять ведущие позиции на рынке, по сравнению со своими конкурентами. К показателям конкурентоспособности компании можно отнести: инновационный потенциал, наличие трудовых, материальных и финансовых ресурсов, эффективность менеджмента, производительность труда, имидж компании и ее политика во внешней среде. [38] Безусловно, производство и реализация конкурентоспособных товаров является важным фактором в определении жизнеспособности фирмы.

Регион или страна могут считаться конкурентоспособными в том случае, если присущая им система производства товаров и услуг способна к инновациям и адаптации к временным и экономическим изменениям. Глобализация мирового рынка сделала необходимым достижение конкурентных преимуществ нефтяными компаниями. В условиях усиления конкуренции и глобализации мировой рынок нефти создает необходимость последовательного формирования конкурентной стратегии.Большой вклад в изучение конкурентных стратегий внес американский экономист Майкл Портер. По мнению Портера, для стабильно растущего дохода компании, она должна лидировать в какой– нибудь области: в цене, в продукте или в нишевой области. На основе этой теории он определил три базовые стратегии конкуренции на рынке: дифференциация, лидерство в издержках и специализация [12].

1. Стратегия минимизации издержек

Эта стратегия подразумевает ценовое лидерство и дает компании возможность достигать самого низкого уровня затрат.

Преимущества данной стратегии заключаются в том, что, во–первых, низкие издержки защищают эту фирму от могущественных покупателей, т.к. покупатели могут использовать свои возможности только для того, чтобы сбивать ее цены до уровня цен, предлагаемых конкурентом, который по эффективности следует за этой фирмой. Во–вторых, низкие издержки защищают фирму от поставщиков, обеспечивая большую гибкость противодействия им по мере роста затрат на вводимые ресурсы. В–третьих, факторы, ведущие к низким издержкам, обычно создают и высокие барьеры на пути к вступлению конкурентов в отрасль – это экономия на масштабе или преимущества по затратам.Наконец, низкие издержки обычно ставят фирму в выгодное положение по отношению к продуктам–заменителям;

Таким образом, позиция низких издержек защищает фирму от всех пяти конкурентных сил, потому что борьба за выгодные условия сделки может уменьшать ее прибыли лишь до тех пор, пока не будут уничтожены прибыли следующего за ней по эффективности конкурента. Менее эффективные фирмы в условиях обострившейся конкуренции пострадают первыми.

Безусловно, данная стратегия подходит далеко не всем участникам рынка, так как компании, желающие проводить данную стратегию должны контролировать больши доли рынка по сравнению с конкурентами или обладать иными преимуществами, например, благоприятным доступом к сырью. Нужно организовать производство так, чтобы товар было легко производить, и,кроме того, нужно выпускать широкую линейку взаимосвязанной продукции, чтобы издержки распределялись равномерно и были низкими на каждый отдельный продукт. Следующим шагом для продвижения на рынке компаний,реализующих подобную стратегию, будет формирование обширной потребительской базы, так как подобная компания не может довольствоваться маленькими нишами.

Однако, лидерство в минимизации издержек связано с некоторыми неудобствами и убытками. Не смотря на то, что увеличение производства нередко ведет к снижению издержек, экономия на масштабе не происходит автоматически, поэтому руководящий персонал должен постоянно исследовать текущую ситуацию, чтобы действительно получать эффект экономии. Кроме того, существует опасность, что конкурент в отрасли может воспользоваться используемыми лидирующей компанием технологиями и выйдет на первое место. В целом, рассматривая данный вопрос становится ясно, что лидерство в минимизации издержек может быть эффективным инструментом в борьбе с конкурентами, но никакой гарантии от поражения оно не дает [38].

2. Стратегия дифференциации

Эта стратегия является альтернативой стратегии минимизации издержек и подразумевает создание уникального товара в своей отрасли. Отличие этой стратегии от предыдущей заключается в том, что фирма, реализующая данную стратегию, меньше беспокоится о снижении издержек и в большей степени стремится к созданию уникального продукта в рамках своей отрасли. Фирмы также могут использовать маркетинговые инструменты для того, чтобы создать и подчеркнуть неповторимость, особенность или специфические свойства своего товара. Еще одним отличием от предыдущей стратегии является тот факт, что в рамках предыдущей стратегии, в отрасли, в большинстве случаев, может быть лишь один лидер, а при реализации данной стратегии несколько лидеров могут существовать в пределах одной отрасли, и каждый из них будет сохранять за собой лидерство путем использования отличительных черт своего продукта.

Следует заметить, что данная стратегия требует определенного увеличения издержек, так как компании должны понимать динамичную природу рынка и человеческих потребностей и, соответственно, инвестировать в исследования и разработки.в большей степени, чем это делают лидеры в минимизации издержек. Этим компаниям следует уделять больше внимания дизайну продукции, а также ее качеству, что в большинстве случаев связано с увеличением затрат на сырье. Кроме этого, важным моментом организации данной стратегии является обслуживание клиентов, как до, так и послепродажное. Преимущества данной стратегии заключаются в том, что, во–первых, приверженность потребителей к определенной торговой марке в известной степени является защитой от конкурентов. Во–вторых, уникальность товаров или услуг, предлагаемых фирмами, которые реализуют стратегию дифференциации, служит достаточным препятствием на пути новых конкурентов. В–третьих, создаваемая дифференциацией более высокая доходность дает известную защиту от поставщиков, ибо позволяет иметь финансовые резервы для поиска альтернативных источников вводимых ресурсов. В–четвертых, товарам и услугам, которые предлагают фирмы, придерживающиеся стратегии дифференциации, нелегко найти замену. Следовательно, у потребителей ограниченный выбор и ограниченная возможность сбивать цены. Вместе с тем дифференциация несет с собой определенные риски, как, впрочем, и стратегия лидерства в минимизации издержек. Если цена продукта у фирм, минимизировавших издержки, намного ниже, чем у фирм, проводящих стратегию дифференциации, потребители могут отдать предпочтение первым. Не исключено, что покупатель решит пожертвовать какими–то деталями, услугами и уникальностью, предлагаемыми второй группой фирм, чтобы добиться снижения издержек. То, что отличает какую–либо компанию сегодня, возможно, завтра уже не сработает. Да и вкусы покупателей изменчивы. Уникальная особенность, предлагаемая фирмой, проводящей стратегию дифференциации, так или иначе устареет. Конкуренты, следующие стратегии минимизации издержек, способны достаточно удачно имитировать продукты фирм, проводящих стратегию дифференциации, чтобы завлечь потребителей и переключить их на себя;

Например, компания Harley–Davidson, которая явно придерживается стратегии дифференциации в производстве мотоциклов с большим объемом двигателя и имеет известную во всем мире торговую марку, может пострадать от конкуренции с фирмой Kawasaki или другими японскими производителями мотоциклов, предлагающими подобия «харлея» за меньшую цену [38].

3.Стратегия концентрации

Эта стратегия подразумевает лидерство в нише или сосредоточение усилий компании на определенной достаточно узкой группе потребителей. Соответственно, задачи фирмы в рамках данной стратегии подразумевают создание широкого ассортимента продуктов или функционирование на рынке в пределах одного географического региона. Основным отличием данной стратегии от двух предыдущих является то, что выбрав эту стратегию, фирма принимает решение конкурировать только в рамках данного сегмента рынка. Эта фирма может делать попытки минимизировать издержки или выпускать уникальный товар, но все ее действия будут ограничиваться одним сегментом. Также следует заметить, что осуществляя любую из двух предыдущих стратегий в пределах своей ниши, фирма столкнется с теми же преимуществами и потерями, что и компании, выбравшие другие стратегии.

М. Портер предположил, что изучив и проанализировав конкурентные силы в рамках его модели, можно достичь конкурентного преимущества. Модель конкурентных сил М. Портера включает в себя пять угроз:

1.Угроза вторжения новых конкурентов. Новые конкуренты часто представляют опасность, потому что они привносят в отрасль новые технологии, мощности и ресурсы,а это, в свою очередь, меняет поведение потребителей, их предпочтения, и в целом, вторжение новых конкурентов является потрясением для отрасли.

Однако степень влияния новичков на отрасль находится в прямой зависимости от входных барьеров, скорости восприятия изменений других участников рынка и потребителей. В том случае, если барьеры входа в отрасль и сопротивление других игроков рынка достаточно высокое, то новым игрокам трудно будет оказать существенное влияние на отрасль. Портер определил шесть основных показателей, оказывающих влияние на силу входного барьера в отрасль. Первым показателем является экономия на масштабе – чем выше объем производства, тем ниже издержки, затраты и, соответственно, цена единицы товара. Следовательно, новым игрокам будет достаточно сложно достичь высокого уровня рентабельности. Вторым показателем является дифференциация продукта и сила существующих торговых марок – чем выше разнообразие и шире ассортимент продуктов, существующих в рамках данной отрасли, тем сложнее вход в нее для новых участников рынка. Третий показатель – это высокий уровень постоянных издержек – чем выше уровень постоянных издержек, тем труднее получение прибыли на начальном этапе вхождения в отрасль. Доступ к каналам распределения является следующим показателем. Чем труднее непосредственное взаимодействие с целевой аудиторией, тем ниже выгода от нахождения в отрасли. Пятым показателем является политика правительства,при условии, что накладываемые государством ограничения в пределах отрасли достаточно высокие, а также высоко и участие самого государства – отрасль теряет привлекательность для новых конкурентов. Последний показатель –это дополнительные угрозы – сюда входят возможности игроков, уже находящихся в отрасли дополнительно повлиять на трудности входа в отрасль. Например, снизиц цены на товары для удержания доли рынка, использование, при наличии, своего резервного потенциала и пр.

2.Угроза со стороны покупателей. Потребители могут оказывать высокое воздействие на конкурентоспособность товара, так как, в сущности, желанием удовлетворить свои потребности, они поддерживают существование рынка. Они могут влиять на конкуренцию, предъявляя более высокие требования к уровню сервиса или качеству готового товара. Это, в свою очередь, заставляет производителей увеличивать издержки и, соответственно, уменьшать уровень своей прибыли. Рост воздействия покупателей на отрасль происходит в следующих случаях, если, во–первых, покупатели совершают покупки с больших масштабах. В данном случае, чтобы не потерять клиентов, компании прийдется часто идти на уступки покупателям. Во–вторых,товары, предлагаемые на рынке, не обладают уникальностью и легко могут быть заменены аналогичными. В–третьих, спрос на рынке обладает очень высокой эластичностью (покупатели очень чувствительны к цене). В–четвертых, покупатели не вполне удовлетворены качеством предлагаемого товара, и имеют потребность в новом продукте, свойствах или условиях;

3.Угроза поставщиков. Поставщики могут оказывать влияние на конкурентоспособность товара компании на рынке, так как являются владельцами ресурсов для производства товаров отрасли. Рост цен на сырье и заключение сделок на невыгодных для компании условиях приводит к росту себестоимости готовой продукции, росту издержек производства. В случае невозможности повышения розничных цен на готовые товары на сопоставимом с ростом сырья уровне – в отрасли снижается прибыльность от реализации товаров или услуг. Существует 4 ситуации, в которых поставщики получают высокий уровень влияния на прибыль компании. Первая ситуация заключается в том, что количество поставщиков в отрасли незначительно. Крайний случай: существует монополия или олигополия на рынке. При второй объем ресурсов, который производят поставщики, ограничен в объеме и во времени, не обеспечивает потребность рынка. Третья характеризуется тем, что издержки переключения на альтернативных поставщиков высоки (что может быть связано с уникальностью сырья, или с существующими обязательствами перед поставщиками). Четвертый случай заключается в том, что отрасль не является приоритетной для поставщиков и реализация в ней своих ресурсов не обеспечивает значимой доходности и дохода для поставщика.

4.Угроза появления товаров – заменителей.Товары–заменители (или товары–субституты) ограничивают потенциал рынка с точки зрения роста цен. Обычно товары–заменители оказывают влияние на установление верхней границы рыночных цен, что в условиях роста издержек производства и сырья снижает рентабельность компаний. Пока игроки рынка не смогут повысить качество продукции и дифференцировать свой товар от товаров–заменителей – в отрасли будет иметь место невысокая прибыль и ограниченный рост рынка.

Особую угрозу для роста и прибыли компании предоставляют такие виды виды товаров, как товары–заменители, способные обеспечить лучшее соотношение «цена–качество». Такие товары при отсутствии высокого уровня дифференциации будут всегда стимулировать потребителя к переключению. Товары–заменители, производимые крупными игроками, имеющими высокие прибыли на альтернативных рынках и способные иметь на существующем рынке менее прибыльный бизнес также могут представлять угрозу для роста и прибыли компании.

Самый эффективный метод борьбы с товарами–заменителями – построение сильной торговой марки: четкая дифференциация и дополнительные преимущества от потребления товара компании, борьба со стандартизацией товара, технологические усовершенствования, формирование лояльности к продукту.

5.Конкуренция среди действующих конкурентов. Соперничество среди существующих конкурентов сводится к стремлению любыми силами улучшить свое положение на рынке, завоевать потребителей рынка. Интенсивная конкуренция приводит к ценовой конкуренции, увеличению затрат на продвижение товара, иногда к повышению качества продукции, увеличению инвестиций в новые разработки. Все это снижает прибыльность отрасли.

Уровень интенсивности конкуренции высок или растет при наличие в отрасли условий, когда, во–первых, большое количество игроков и их равенство в объемах продаж. Во–вторых, невысокий рост (или падение) рынка, который приводит к постоянному переделу рынка, захвату доли рынка друг у друга. В–третьих, в случае, когда низкая дифференциация и стандартизация продукта в отрасли создает для потребителя бесконечное количество альтернатив, приводит к постоянному переключению потребителя от одного игрока к другому, обеспечивает высокий уровень нестабильности будущих доходов и прибыли. В–четвертых, когда продукция относится к разряду скоропортящихся продуктов, что подстегивает снижения цен и не предоставляет возможности в замораживанию товарных остатков, а также в случае, когда высокие барьеры выхода из отрасли заставляют существовать игроков с низкой рентабельностью, создают избыток производственных мощностей на рынке [42].

1.2 Методы формирования конкурентных стратегий нефтяных компаний

Происходящие в России рыночные преобразования актуализировали проблемы, связанные с анализом конкуренции и конкурентной среды на внутренних рынках. Данная проблематика является многоуровневой и многоаспектной и исследуется в различных экономических дисциплинах: микроэкономике, теории отраслевых рынков, менеджменте и маркетинге.

Фирма, работающая на конкурентном рынке, вынуждена в явном или неявном виде формировать свою конкурентную стратегию, под которой понимается совокупность определенных действий фирмы на рынке; эти действия охватывают элементы комплекса маркетинга в сочетании с рыночными и объемными характеристиками и реализуются в рамках общей корпоративной стратегии [25]. Хотя конкурентная стратегия описывается в терминах действий и позиций на рынке, таких как борьба за долю рынка, стремление к лидерству, снижение издержек, продвижение бренда и т.д., однако она становится таковой, если воплощается в определенные маркетинговые мероприятия и воспринимается покупателями.

Можно выделить три важных аспекта разработки конкурентной стратегии. Первым является понимание рыночной ситуации и действий конкурентов. Второй аспект заключается в реальном оценивании внутрифирменной ситуации и потенциала фирмы. Третьим важным моментом является эффективное сочетание стратегических целей, ресурсных возможностей и рыночных позиций [42].

Анализ отечественной и зарубежной литературы демонстрирует многообразие подходов авторов к формированию конкурентной стратегии фирмы. Но, при этом, каждый автор делает акцент на двух–трех наиболее значимых факторах, представляя их комбинации в виде матрицы. Матричный подход адекватно отражает конкурентные стратегии, поскольку позволяет отобразить различные сочетания анализируемых факторов. Однако, в литературе описываются, в основном, двухфакторные матрицы, которые не позволяют комплексно представить все многообразие вариантов стратегий конкуренции. Однако, методика формирования конкурентной стратегии фирмы, может быть основана на трех принципах. Первый принцип заключается в сочетании внутренних и внешних факторов, как основы построения матрицы конкурентных стратегий. Второй принцип – это принцип иерархичности, предполагающий последующую детализацию факторов и их характеристик. Третьим принципом является принцип вариативности конкурентных стратегий.

Можно выделить 5 этапов формирования конкурентной стратегии:

1. Формирование списка внутренних и внешних факторов;

2. Определение характеристик факторов и построение матрицы возможных конкурентных стратегий;

3. Описание конкретной фирмы и ее рынка в терминах выделенных характеристик факторов;

4. Уточнение цели фирмы в отношении конкурентов и рынка (желаемая позиция на рынке);

5. Формирование маркетингового плана.

1. Формирование списка внутренних и внешних факторов

В качестве внешних факторов предлагается рассматривать тип рынка, жизненный цикл отрасли (товара) и модель ответных действий конкурентов.

В качестве внутренних факторов предлагается рассматривать желаемую позицию фирмы на рынке, стратегию создания конкурентных преимуществ и модель поведения фирмы.

2.Определение характеристик факторов и построение матрицы возможных конкурентных стратегий.

Тип рынка. В целях анализа конкурентных стратегий можно рассмотреть три типа рынка: совершенную конкуренцию, монополистическую конкуренцию и олигополию.

Жизненный цикл отрасли традиционно включает три этапа: рост, зрелость и спад.

Модель ответных действий конкурентов. В литературе встречается различная классификация таких моделей. В данной работе используется

классификация Ф.Котлера: неторопливый конкурент, разборчивый конкурент, «конкурент–тигр», непредсказуемый конкурент.

Позиция фирмы на рынке. Все многообразие позиций фирмы на рынке описывается четырмя возможными вариантами: лидер, претендент на лидерство, последователь, позиция занятия рыночной ниши.

Стратегия создания конкурентных преимуществ. В соответствии с подходом М.Портера традиционно выделяется три базовых стратегии достижения конкурентных преимуществ: стратегия низких издержек, стратегия дифференциация продукции и стратегия фокусирования. В целях более детального анализа можно использовать дополнительно две стратегии: стратегия синергизма и инновационная стратегия [19].

Модель поведения фирмы. В многом модель поведения фирмы на рынке определяется позицией руководства фирмой и его готовности к изменениям и отношением к риску. В целом можно выделить активную стратегию поведения фирмы на рынке и стратегию реагирования.Выделенные факторы позволяют сформировать матрицу альтернативных конкурентных стратегий, которая включает в себя все возможные варианты конкурентных стратегий для данного перечня внутренних и внешних факторов.

Естественно, что перечень факторов может быть увеличен, что приведет лишь к росту размерности матрицы.

3. Описание конкретной фирмы и ее рынка в терминах выделенных характеристик факторов.

Анализ деятельности фирмы и отрасли, в которой она работает, позволяет позиционировать фирму на данной матрице, получив в итого матрицу меньшей размерности, которая описывает потенциальные конкурентные стратегии данной фирмы. Например, обувная фабрика претендует на лидерство в своей отрасли, имеет активную модель конкуренции, использует стратегию дифференциации продукции. Ее рынок является зрелым и относится к рынку монополистической конкуренции. Реакция конкурентов является непредсказуемой. Полученная для данной фирмы матрица содержит типовое описание вариантов конкурентных стратегий (табл. 1), которые, тем не менее, должны быть уточнены применительно к специфике фирмы и ее отрасли. Так, важным способом неценовой конкуренции может быть брэндинг (создание и поддержание торговой марки).

Таблица 1. – Матрица потенциальных конкурентных стратегий [16]

|

Активная модель поведения фирмы

|

Стратегия дифференциации

|

Позиция претендента на лидерство

|

Потенциальные конкурентные стратегии фирмы

|

|

Стратегия развития товара

|

Статус-кво

|

Зрелая отрасль

|

|

Борьба за долю рынка

|

Неценовая конкуренция

|

Монополистическая конкуренция

|

|

|

Инновационная стратегия

|

Непредсказуемая реакция конкурентов

|

Отметим, что указанные варианты конкурентных стратегий могут быть противоречивыми и выбор окончательного варианта во многом определяется поставленными целями фирмы в отношении конкурентов. Поэтому следующим этапом является определение или уточнение целей фирмы.

4. Цели фирмы в отношении конкурентов и рынка.

Цели в области конкуренции являются производными от общей стретегической цели фирмы, которая определяется высшим руководством. Для службы маркетинга стратегическая цель выступает в качестве ограничителя при формировании конкурентной стратегии. Классической дилеммой целеполагания является выбор между прибыльностью и увеличением доли рынка, то есть, если фирмы ориентирована на увеличение доли рынка, то ее прибыль в краткосрочной перспективе снижается. Поэтому, если руководство ориентировано на рост прибыльности фирмы, то конкурентная стратегия «борьба за долю рынка» должна быть отброшена. В принципе, может встретиться ситуация, когда в рамках заданных руководством целевых установок и ресурсных ограничений, ни одна из конкурентных стратегий не может быть реализована. Возможным вариантом действий в такой ситуации может быть корректировка цели или ослабление ресурсных ограничений, в противном случае, служба маркетинга оказывается не в состоянии реализовывать адекватную существующим условиям конкурентную стратегию.

Следует отметить, что маркетинговым воплощением целевых установок является желаемая позиция фирмы на рынке.

5. Формирование маркетингового плана

Желаемая позиция фирмы на рынке и выбранные конкурентные стратегии ее достижения служат основой для разработки маркетингового плана, который может быть скорректирован финансовой службой с учетом ресурсных ограничений. Желаемая позиция фирмы на рынке определяет направленность маректинговых мероприятий и выбор конкретных средств их реализации в области сбыта, продвижения товара, ценообразования [11].

В ходе данного исследования рынка, также важным шагом является оценка конкурентоспособности компании. Конкурентоспособность компании определяется с помощью таких факторов, как производительность труда, наличие материальных ресурсов, доли рынка, имиджа фирмы, инновационного потенциала, эффективности менеджмента и ее политика во внешней среде. Исходя из существующих в России и за рубежом методологических разработок и их использования на практике, можно говорить о трех сложившихся методах анализа и оценки конкурентоспособности экономических объектов.

Первое направление – оценка конкурентоспособности на основе результатов экономической (хозяйственной) деятельности субъектов анализа, в данном случае – нефтяных компаний. Анализ и оценка конкурентоспособности в рамках этого направления могут производиться с привлечением ограниченного числа крупных интегрированных показателей, косвенно или прямо характеризующих конкурентоспособность. Может быть использована и развернутая система показателей, раскрывающая отдельные стороны и характеристики конкурентоспособности объекта, уточняющая уровень и динамику конкурентоспособности и воздействующих на нее факторов, представляющая дополнительные возможности для обоснованного прогнозирования конкурентоспособности.

Второе направление – факторный подход к анализу и оценке конкурентоспособности, предполагающий не просто выделение определенной совокупности показателей, характеризующих конкурентоспособность анализируемого объекта, а раскрытие характеристик этих принципиально различающихся между собой показателей как особых сил (факторов) воздействия на конкурентоспособность [8]. Каждый из факторов обладает особыми, только ему присущими возможностями, определенной силой и направлением воздействия на конкурентоспособность объекта, которые, однако, меняются от одного объекта к другому. К примеру, инновационный фактор, как известно, имеет решающее или определяющее значение для развития наукоемких отраслей и поддержания их конкурентоспособного уровня.

Третье направление – учет характера воздействия на конкурентоспособность намерений, программ и планов стратегического характера субъектов соответствующего уровня (государственных органов, отраслевых ассоциаций, международных организаций и т.п.) и эффективности их реализации. Радикальное решение проблемы конкурентоспособности даже на уровне предприятия, не говоря уже об отрасли, а тем более о национальной экономике, требует довольно длительного времени – 5–10 лет. Отсюда важность принимаемых стратегических решений в области конкурентоспособности и диктуемая этим обстоятельством необходимость анализа и оценки принимаемых решений – собственных и соперников – и вероятной степени их воздействия на конкурентоспособность.

Преобладающим при анализе конкурентоспособности по первому и второму направлениям является экономико–статистический метод. Он может быть дополнен в определенных случаях (при выявлении характера взаимодействия между теми или иными величинами) экономико–математическими методами, в первую очередь – методами корреляционно–регрессионного анализа. Преобладающим при третьем направлении анализа является метод экспертной оценки, не исключающий возможностей использования и других методов оценки и анализа. Объясняется это в первую очередь тем, что анализ и оценка стратегических решений как направляющего фактора воздействия на конкурентоспособность особенно трудны из–за сложности проявления самого процесса этого воздействия. К тому же такое воздействие слабо поддается количественной оценке. Международная конкурентоспособность особенно актуальна для тех компаний, сфера коммерческой и производственной деятельности которых распространяется на зарубежные страны. При этом, оценивая конкурентоспособность такой компании, необходимо учитывать основные факторы конкурентоспособности ее продукции, самой компании и страны базирования. Обобщая вышеизложенное, можно сказать, что конкурентные позиции компании с международным потенциалом в стратегическом плане базируются на таких основных компонентах микро– и макроуровня, как ресурсы и возможности самой компании, конкурентные условия отрасли, национальные факторы и т.д [31].

Как уже указывалось выше, в последнее десятилетие необходимость достижения конкурентных преимуществ нефтяными компаниями обусловлена глобализацией хозяйственной жизни. Это происходит на фоне дерегулирования рынков и либерализации осуществления предпринимательской деятельности в различных отраслях экономики. Современный мировой рынок характеризуется размыванием границ между отраслями, а также повышением внимания к экологическим проблемам. Процесс глобализации сопровождается усилением конкуренции, что приводит к созданию различных стратегических альянсов между компаниями, а также к увеличению числа слияний и поглощений.

Для крупных нефтяных компаний процесс глобализации хозяйственной жизни делает актуальными диверсификацию, использование преимуществ дерегулирования посредством осуществления крупных инвестиций на любых рынках, привлечение финансовых средств, снижение издержек производства за счет выпуска стандартизированной продукции и экономии на масштабах, использование более тесных деловых связей с другими предприятиями, банками для создания предпринимательских сетей и т.д. Все это ведет к повышению международной конкурентоспособности таких компаний [28].

Для того чтобы использовать свои преимущества, нефтяной компании, прежде всего, необходимо учитывать степень глобализации отрасли, основными показателями которой являются однородность спроса на продукцию, использование международного разделения труда, экономия на масштабах производства, международные альянсы, слияния и поглощения. Нефтегазовая отрасль, наряду с автомобильной промышленностью, авиаперевозками, производством компьютеров, телекоммуникациями, относится в настоящее время к глобальным отраслям.

Конкурентоспособность компании на международных рынках также во многом зависит от поддержки и содействия со стороны государства путем предоставления различных льгот, кредитов, субсидий, обеспечения необходимой информацией о конъюнктуре рынков. Промышленная политика государства создает социально–экономическую среду для развития национальных компаний, и в то же время роль его не должна быть преувеличена. Так, способность японских промышленных компаний «производить товары и услуги, отвечающие требованиям как внутреннего, так и внешнего рынков» была обеспечена взаимодействием капитала, менеджмента и труда на уровне компаний в рамках «инновационной системы», созданной по линии тесного сотрудничества «правительство – наука – бизнес».

1.3 Специфика конкурентных стратегий

Специфика стратегического планирования в нефтяных компаниях заключается в том, что внешняя среда представляется многими конкурирующими нефтяными компаниями с растущими объемами добычи, высокотехнологичной переработкой, приобретением зарубежных мощностей по переработке нефти и устойчивыми каналами сбыта и их расширением. Конкуренция в нефтяной отрасли разворачивается не столько в нефтедобывающем секторе, сколько в борьбе за сырьевые ресурсы (места добычи), за обладание нефтеперерабатывающими мощностями и на рынке нефти и нефтепродуктов [6]. Аналитическая оценка состояния нефтяного рынка показывает, что конкурентная борьба не ослабевает. Кроме того, в эту борьбу включаются компании, которые раньше не отличались агрессивной конкурентной стратегией. Несмотря на очевидную тенденцию увеличения производственно–сбытовых сетей, компании стремятся диверсифицировать свою деятельность в смежных отраслях, а также выйти на новые нефтяные и газовые месторождения за рубежом.

Крупные компании обладают наибольшей конкурентоспособностью. Это связано с их способностью сохранять устойчивость к неблагоприятным факторам внешней среды за счет сбалансированности вертикальной структуры, снижать затраты за счет эффекта масштаба, снижать коммерческие и геологические риски за счет географической диверсификации, концентрировать достаточные денежные средства для капиталовложений в крупные инвестиционные проекты. Эффективное управление этими программами достигается за счет стратегического планирования.

Добыча нефти играет главную роль в мировом энергопотреблении, данный источник сырья является невозобновляемым ресурсом. В связи с этим для нефтяных компаний важнейшей стратегий является ведение интенсивных исследований по в разработке альтернативных видов топлива, что обеспечивает в будущем диверсификацию их деятельности. Стратегической целью нефтяных структур становится активное развитие газового сектора, интеграция в электроэнергетику, угольную отрасль и как результат превращение в энергетическую компанию. Преимущественное развитие этих направлений обусловлено также синергетическим эффектом, получаемым в результате формирования внутренней среды нефтяных компаний путем объединения в единую технологическую цепочку производства нефти, газа и электроэнергии. Для того, чтобы определить специфические свойста конкурентных стратегий на нефтяном рынке, необходимо понимать особенности и тенденции этого торгового поля. Есть ряд факторов,постоянно влияющих на политику нефтяных компаний,и, как следствие, определяющих формирование и направление тренда рынка.

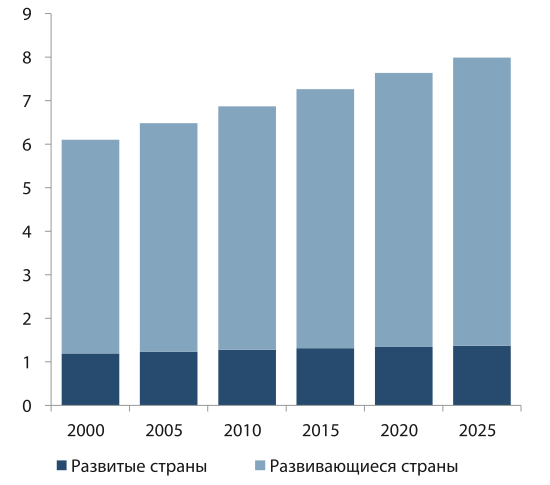

Одним из важнейших является демографический фактор. Согласно статистическим оценкам, рост населения земли с 2010 до 2025 гг. будет расти и увеличится более чем на 1,1 млрд. человек.

Рисунок 1 – Мировое население млрд чел [86]

Самый большой прирост населения будет отмечаться в развивающихся странах, прежде всего Индии, которая к 2020 г. станет самой многочисленной страной.

Рисунок 2 – Рост населения [87]

Рост населения в развивающихся странах будет связан, прежде всего с улучшением социально–экономических условий жизни, а так же с повышением качества медицинского обслуживания. Вместе с ростом населения развивающихся стран, будет иметь место процесс урбанизации, итог которого будет заключаться в том, что по оценкам McKinsley Global Institute, 440 городов в развивающихся странах обеспечат к 2025 г. до половины роста мирового ВВП. По ходу урбанизации и роста населения будет расти и потребительский класс, основной прирост которого будет приходиться на развивающиеся азиатские страны [86].

В прошлом году, китайское правительство объявило о грандиозном плане по борьбе с бедностью, который будет заключаться в переселении значительной части населения Китая из сельской местности в города. Соответственно, урбанизация и формирование потребительского класса в развивающихся странах будет способствовать росту спроса на автомобили, жилье, инфраструктуру, высокие технологии, и, как следствие, на энергоносители. В развитых странах численность населения будет оставаться относительно стабильной, включая международную миграцию. Исходя из этого, нефтяным компаниям в современных условиях необходимо изучить и проанализировать свои транспортные потоки.

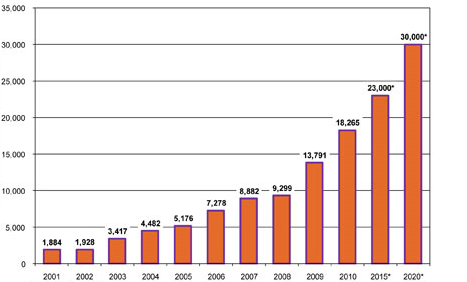

Следующим фактором изучения специфики нефтяного рынка является тренд спроса на нефть. По оценкам исследовательской группы ЛУКОЙЛ, тенденция к росту спроса будет сохраняться. Мировое потребление жидких углеводородов, по нашим оценкам, будет расти средним темпом 1,2% ежегодно и достигнет 105 млн барр./сутки к 2025 г. Как уже отмечалось, положительная динамика спроса на автомобили будет сохраняться за счет роста транспортного сектора, в котором нефть все еще остается основным энергоносителем. Потребление нефти будет также увеличиваться за счет развивающихся стран. Как уже отмечалось, развивающиеся страны ждет подъем транспортного сектора, представленного автомобилями, морским,авиа–, и железнодорожным транспортом, а также промышленного сектора, в частности, нефтехимической промышленности.В прогнозном периоде до 2025 г .автомобильный рынок Китая переходит в фазу интенсивного роста, закономерным результатом которого будет сильный прирост китайских автомобилей.

Согласно данным информации Всекитайской ассоциации автомобильной промышленности,каждое третье авто будет произведено в Китае.

Рисунок 3 – Рост производства автомобилей в Китае [86]

Потребление жидких углеводородов в развитых странах будет оставаться относительно стабильным из–за невысоких темпов роста экономики и повышения эффективности использования топлива в автотранспорте. Значительное увеличение легкового автопарка будет также происходить в Индии и прочих развивающихся азиатских странах. К 2025 г. масштабный рост авто–парка начнется и в африканских странах. На Западе масштабы производства будут оставаться относительно стабильными. Однако, следует учесть два фактора, которые повлияют на уменьшение доли прироста нефти в мировом потреблении. Первый фактор заключается в замещении нефти другими энергоносителиями, а второй – в более эффективном использовании топлива а траспортном секторе. Учитывая данный тренд, для эффективной деятельности компании, она должна иметь четкое представление о структуре спроса на рынке нефтепродуктов.

Третьим фактором, который необходимо учитывать в своей деятельности является снижение расхода топлива.В настоящее время наблюдается устойчивая тенденция к снижению расхода топлива легковыми автомобилями. Это происходит в силу ряда причин: совершенствуется конструкция кузова и двигателя, повышается качество моторных топлив, внедряются гибридные технологии.

Тенденция снижения расхода топлива в промежутке 2000-2025 гг. показана на рисунке 4.

Рисунок 4 – Расход топлива легковыми а/м, л/100км [81]

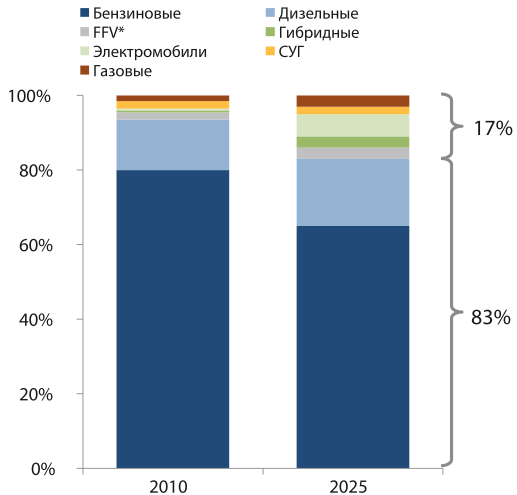

Рост автопарка будет сопровождаться изменением его структуры. Однако двигатели внутреннего сгорания на протяжении всего прогнозного периода будут сохранять доминирующее положение. Их доля в автопарке будет составлять более 80%. При этом несколько увеличится доля автомобилей с гибким выбосом топлива(FFV – flexible fuel vehicle*) , электромобилей, а также автомобилей с дизельными и гибридными двигателями.

Рисунок 5 – Структура легкового автопарка,% [81]

Сокращение удельного расхода топлива в последние годы было обусловлено повышением его качества. Двигатели, потребляющие АИ стали отраслевым стандартом. В дальнейшем, снижение расхода топлива будет происходить эволюционно, а не революционно. Перспективные направления совершенствования автомобилей, такие как гибридные двигатели, шины с пониженным сопротивлением качению, снижение массы и улучшение аэродинамики, позволяет значительно уменьшить потребление топлива легковыми автомобилями[81].

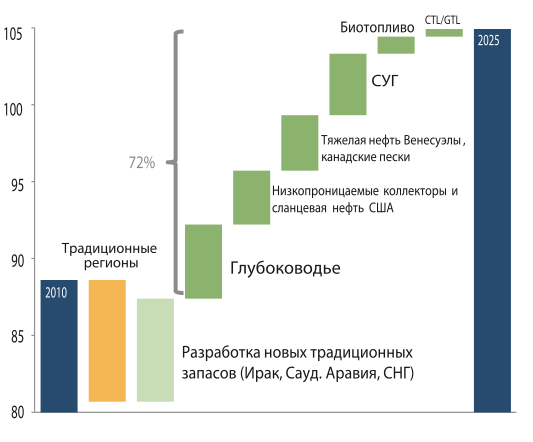

Следующим фактором, влияющим на рынок нефти является рост затрат в нефтедобыче. В большинстве случаев, рост затрат связан с истощением ресурсной базы традиционной нефти. Растущий спрос на углеводороды заставляет компании вовлекать все более дорогостоящие нетрадиционные запасы в разработку. В частности, вести добычу на глубоководном шельфе, разрабатывать месторождения нефти с высокой вязкостью, вести добычу из низкопроницаемых коллекторов. Таким образом, даже при падении спроса на нефть цена вряд ли значительно снизится. Высокий процент прироста жидких углеводородов будет происходить за счет высокотехнологичных методов разработки и альтернативных видов топлива, таких как сжиженные газы, GTL/CTL и биотоплива. Из этого следует, что большое внимание при формировании конкурентной стратегии необходимо уделять разработкам ресурсной базы и изучением альтернативных видов топлива. [81]

Рисунок 6 – Изменение предложения жидких УВ за 2010–2025 гг. млн барр./сутки [81]

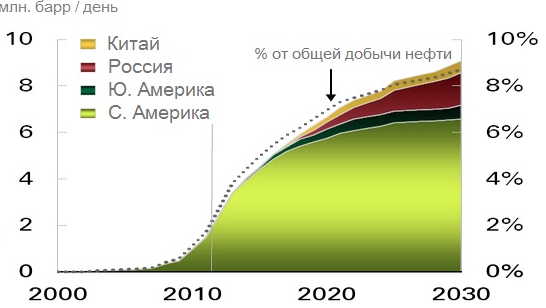

Следующим фактором, влияющим на рынок нефти является перспектива добычи сланцевой нефти в США.

Сланцевая нефть – это нефть, которая добывается из сланцевых залежей, которые образовались много лет из растительных и животных остатков и находятся в твердом или в жидком состоянии. или из других пород с очень низкой проницаемостью, путем добычи сланцев шахтным способом с последующей его переработкой на специальных установках– ретортах или непосредственно из пласта путем бурения горизонтальных скважин с последующими множественными гидроразрывами данного пласта, что приносит непоправимый вред экологии окружающей среды. [63]

Рисунок 7 – Добыча сланцевой нефти [67]

Инженерные разработки достигли такого уровня,при котором могут бурить скважины не только вертикально, но и горизонтально на большой глубине. Эта технология в России называется «гидроразрыв пласта» – в пробуренную скважину, под большим давлением на глубине закачивается смесь из воды, песка и химикатов. Эта смесь разрывает породу – в ней образуются трещины, из которых нефть поступает в скважину – и откачивается наверху. Смесь из воды и химикатов откачивают из скважины обратно, чтобы отправить в другую скважину. Иными словами, химикаты остаются в почве, ставя вопрос о пригодности к жизни данного участка земли. И хотя этот альтернативный способ добычи нефти по ряду причин является весьма привлекательным, так как способствует росту экономики, рабочих мест и развитию альтернативных видов топлива, нельзя отрицать тот факт, что он наносит огромный ущерб окружающей среде. Основная опасность для экологии при добыче сланцевого газа и нефти заключается в использовании большого количества химикатов, которые смешиваются с водой и песком. Операцию гидроразрыва пластов на одной территории приходится повторять до 10 раз в год. При гидроразрыве химическая смесь пропитывает породу, что ведёт к разрушительным процессам в самом грунте и в почве, вплоть до сейсмической нестабильности и землетрясений, к заражению почвы от слива отработанной воды и множества других сопутствующих технологических факторов, к загрязнению воздуха выбросами не только углеводородов, но и 369 веществ (из них более половины токсичных), входящих в раствор, закачиваемый для гидроразрыва, к загрязнению больших территорий, а также грунтовых вод

Эти факторы заставляют многие страны воздержаться от добычи сланцевого газа и нефти, по крайне мере, до тех пор, пока не получат ясные прогнозы о последствиях для экологии. Однако суммарный объем добычи нефти из низкопроницаемых коллекторов в США за 2012 г. оценивается в 1,2 млн барр. в сутки.

Рисунок 8 – Динамика добычи сланцевой нефти в США до 2017 года [63]

При этом, согласно оценкам той же EIA, добыча сланцевой нефти ограничена возможностями месторождений, а значит, со временем должна снижаться. Пик добычи EIA прогнозировала на 2020 год. Совсем недавно эти же оценки подтвердило в своем прогнозе и Мировое энергетическое агентство (МЭА). Напомним, что рост производства сланцевой нефти в США связан с небольшим количеством месторождений, главные из которых – техасский Eagle Ford, и северодакотский Bakken [85]. Еще одним фактором, влияющим на конъюнктуру рынка нефти является такой вид энергоресурса, как биотопливо. По оценкам ЛУКОЙЛ,бурный рост потребления биотоплив, который наблюдался в мире в 2005– 2010 гг., вряд ли повторится. Это предположение основывается на том, что европейские биотоплива имеют высокую себестоимость и до недавнего времени развивались за счет предоставления субсидий. Производство биодизеля в Германии превышает производство обычного дизельного топлива почти в два раза. Кризис принуждает европейские власти сокращать программы по субсидированию биотоплив. В результате, многие европейские производители терпят убытки. США является одним из крупнейших производителей биотоплива, так как считается, что развитие биотоплив носит стратегический характер и способно снизить зависимость США от импортируемой нефти. Однако, с ростом добычи нетрадиционных углеводородов роль биотоплив значительно снизилась.

Многие эксперты ставят под сомнение опревданность производства биотоплив с точки зрения экологии, поскольку при проихводстве топлива из сельскохозяйственных культур, как правило, используется углеводородное топливо.

Одной из наиболее перспективных технологий альтернативных источников энергии является технология GTL. Так как ресурсы традиционной нефти истощаются, цены на моторное топливо растут, а требования к экологическим характеристикам становятся более жесткими, крупные мировые компании, ориентированные на инновации, уделяют внимание развитию производства синтетических жидких углеводородов. Одним из таких перспективных направлений развития СУВ является технология XTL. Она объединяет в себе группу технологий, которые применяются для трансформации углеводородосодержащего сырья в жидкие углеводороды. К этой технологии причисляют GTL (gas–to–liquid, «газ в жид– кость»), CTL (coal–to–liquid, «уголь в жидкость»), BTL (biomass–to–liquid, «биомасса в жидкость») техологии. Больше всего, на данный момент, развивается технология GTL. Перспективу GTL производства следует изучать в двух направлениях: кропнотоннажное и малотоннажное производство. Технология GTL позволяет перерабатывать метан, который находится в природном газе в обширный спектр конечной продукции, такой как дизельное топливо или керосин с лучшими экологическими свойствами. Процесс «gas–to–liquid» начинается с подготовки углеводородного газа и воздуха, который включает в себя процессы осушки и очистки от серы. На следующем этапе происходит производство синтез–газа через его взаимодествие с кислородом. После этого, полученный синтез–газ превращают в синтез–нефть через синтез Фишера–Тропша и полученный материал трансформируют в конечный продукт, коим может являться дизельное топливо, парафин, керосин, авиакеросин или смазочные масла [47].

В мире существует четыре крупнотоннажных GTL завода: Mossel Bay (ЮАР); Bintulu (Малаизия); Oryx (Катар); Pearl (Катар). В перспективе заявлено строительство более десятка GTL заводов. Большинство участников проектов планируемых GTL заводов заняли выжидательную позицию, наблюдая за ходом реализации и эффективностью реализации катарских проектов, в первую очередь запущенного в 2011 г. завода Pearl. Причина заключается в том, что

Причины – высокие риски GTL бизнеса, поэтому деиствующие проекты находятся на грани рентабельности. Сроки запуска катарских проектов и строящегося нигерииского завода Escravos откладывались, сметы значительно превышены. В результате около 30 проектов отменено либо приостановлено на неопределенное время (в Катаре, Алжире, России, Нигерии, Аргентине, Тринидад и Тобаго, Австралии, Индонезии и др.). Кроме того, крупнотоннажный GTL бизнес требует больших объемов природного газа, что приводит к конкуренции с проектами по сжиженному природному газу (СПГ) и трубопроводным транспортом газа.

Основные риски GTL бизнеса определяются следующими факторами.

1.Капиталоемкость проектов очень высока, поскольку требуются значительные инвестиции на исследования и разработку реакторов и создание инфраструктуры. При этом «эффект масштаба» обеспечивает меньшие удельные капитальные вложения при большей мощности завода. Так, удельные капитальные вложения для завода Bintulu мощностью 0,7 млн. т/год составили около 1,4 тыс. долл/т, для завода Oryx мощностью 1,6 млн. т/год – 0,9 тыс. долл/т).

2. Большинство технологии GTL, готовых к промышленному внедрению, плохо масштабируется, из–за этого создание аналогичных установок меньшей мощности нерентабельно.

3. Строительство GTL заводов экономически целесообразно только при наличии значительных запасов природного метана (поскольку создается «эффект масштаба»). В связи с отмеченным в крупнотоннажный GTL бизнес может быть вовлечено только менее 5 % числа неразрабатываемых в настоящее время газовых месторождений мира (около 200 крупных месторождений с запасами более 50 млрд. м3).

4. Рентабельность GTL бизнеса обеспечивается при высоких ценах на сырую нефть (по разным оценкам от 150 до 300 долл/т). В то же время рост цен на нефть и нефтепродукты повышает стоимость природного газа и капитального строительства, что снижает эффективность GTL проектов.

5. Транспорт нефти и газа по магистральному трубопроводу ухудшает высокие характеристики продуктов GTL. Для решения проблемы требуются дополнительные инвестиции в создание/развитие альтернативной транспортной инфраструктуры (например, железнодорожной или морской) либо обеспечение адекватной премии за смешивание и улучшение качества перекачиваемой традиционной нефти или продукции [48].

Исходя из вышесказанного можно сделать вывод, что в ближайшее время данная технология не будет представлять серьезной угрозы для нефтяной промышленности. Тем не менее, в отдаленной перспективе состояние рынка может кардинально измениться в связи с дальнейшим развитием методов переработки метана.

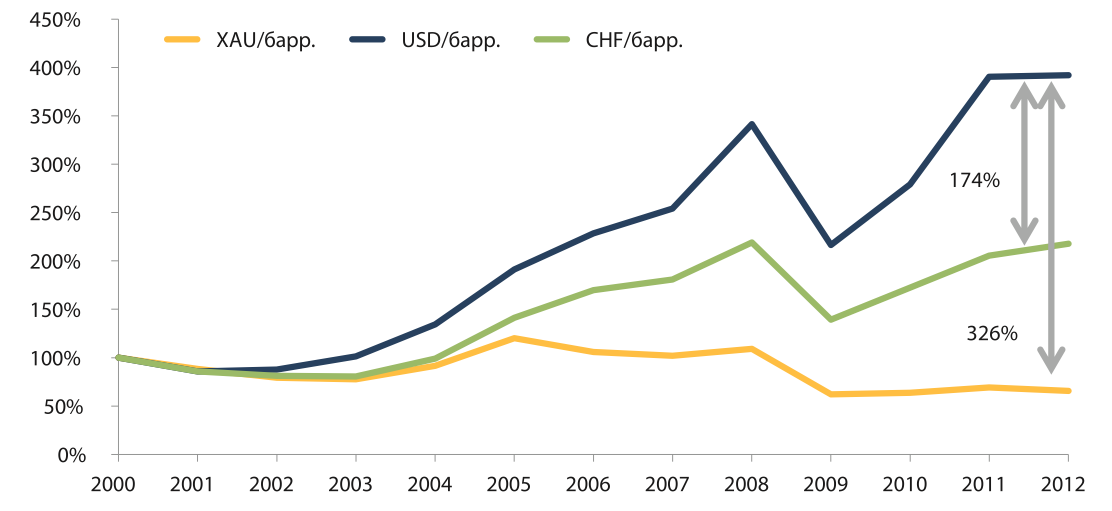

Еще одним основанием для колебаний на рынке нефти является курс доллара. Поскольку нефть номинирована в доллорах США, динамика обменного курса американской валюты оказывает влияние на мировые цены на нефть.По статистическим данным экономике Соединенных Штатов не хватает собственных запасов нефти для обеспечения потребностей всего производства, при этом часть добытой нефти внутри страны идет на экспорт.По этой причине Америка вынуждена ежегодно закупать около 9 миллиардов баррелей нефти, что существенно отображается на увеличении стоимости американских товаров как внутри страны, так и на внешних рынках.А увеличение стоимости товаров, как известно всегда ведет к негативным последствиям для национальной валюты.

Кроме этого, негативное влияние на курс доллара США так же оказывает то, что для закупки нефти компаниям приходится покупать другие иностранные валюты, так как экспортеры не всегда согласны на расчеты в долларах США. К примеру, ряд арабских стран не так давно полностью перешли в расчетах за нефть на евро.

В результате этих двух факторов видим следующую картину, цена на нефть повышается, в результате увеличивается предложение американского доллара на рынке, в результате его курс идет вниз. В то же время, при падение цены на нефть, наблюдается обратная ситуация, доллар США начинает активно расти по отношению к таким валютам как евро, канадский доллар и некоторым другим валютам.

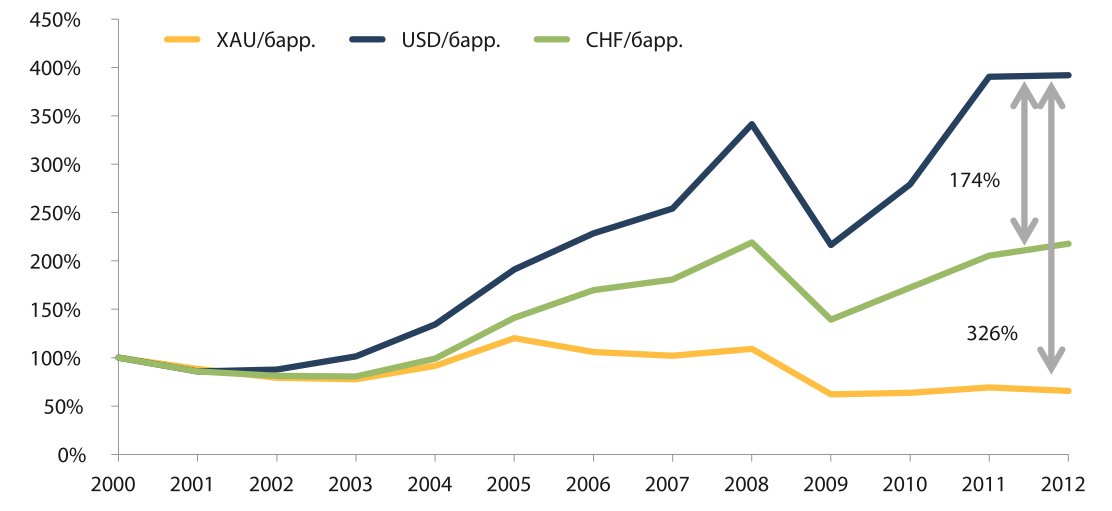

Влияние курса доллара на цены нефти можно проиллюстрировать, если сопоставить динамику цен на нефть в долларах США с ценами, выраженными в швейцарских франках и золоте. За период 2000–2012 гг. цена нефти, номинированная в долларах США, увеличилась в 3,9 раза, тогда как цена барреля в пересчете на швейцарские франки выросла только в 2,2 раза, а в золотом эквиваленте даже снизилась.

Если бы существовала прямая привязка курса доллара к золоту, то цена нефти с начала 2000–х была бы практически неизменной. В последнее время динамика курса доллара такова, что он падает относительно мировых валют. Причина ослабления курса доллара заключается, в частности, в монетарной политике, проводимой США. Тенденция к ослаблению доллара в среднесрочной перспективе, вероятно, будет сохраняться, потому что слабая валюта оказывает стимулирующее воздействие на экономику США за счет позитивного влияния на экспорт.

Рисунок 9 – Динамика цены на неять марки Brent в долларах США, швейцарских франках, золоте, % [81]

Нефтеперерабатывающая промышленность сталкивается с серьезными изменениями в структуре спроса и предложения на нефть, и не все игроки этого сектора смогут успешно адаптироваться к новым условиям. Рост добычи широких фракций легких углеводородов, производство биотоплив и синтетического жидкого топлива из угля и газа означает, что существенная часть топлива доходит до конечных потребителей без участия нефтеперерабатывающих заводов. Тем не менее, в этом секторе необходимы инвестиции в производство для того, чтобы удовлетворить резкое увеличение спроса на дизельное топливо, который почти втрое превысит рост потребления бензина. Сдвиг потребления нефти в сторону Азии и Ближнего Востока приведет к продолжению наращивания перерабатывающих мощностей в этих регионах.

Новая география спроса и предложения приведет к перемещению основных торговых потоков нефти в азиатский регион, что повлияет на геополитику нефти, повысив необходимость в коллективных мерах по обеспечению надежности поставок нефти. Потребность Северной Америки в импорте сырой нефти практически исчезнет к 2035 г., и этот регион станет ключевым экспортером нефтепродуктов. Азия станет центром мирового рынка нефти: большие объемы нефти будут поставляться в этот регион через небольшое количество стратегически важных транспортных маршрутов. Поставки в Азию будут осуществляться не только из стран Ближнего Востока, (чей суммарный экспорт сырой нефти начинает отставать от растущего азиатского спроса на импорт), но и из России, каспийского региона, Африки, Латинской Америки и Канады. Новые экспортоориентированные нефтеперерабатывающие заводы Ближнего Востока позволят увеличить долю экспорта нефтепродуктов за счет сырой нефти, но в итоге большая часть этих новых мощностей будет служить удовлетворению растущего внутреннего спроса этого же региона.

На возобновляемые источники энергии придется почти половина роста мирового производства электроэнергии к 2035 г., а 45% этого роста составит использование ветровой и солнечной энергии. Китай увеличит производство электроэнергии из возобновляемых источников больше всех, в том числе больше Европейского Союза, США и Японии вместе взятых. В некоторых регионах увеличение доли возобновляемых источников энергии поставит под вопрос существующую структуру рынка электроэнергии и его способность привлекать необходимые инвестиции и гарантировать надежность поставок. С ростом производства электроэнергии из возобновляемых источников их доля составит более 30% суммарного производства электроэнергии, обгоняя сначала долю природного газа, а к 2035 г., – и угля. Темпы строительства атомных станций на сегодняшний день замедлились в связи с пересмотром правил безопасности по их эксплуатации, но, в конечном счете, производство энергии из атома увеличится на две трети, в особенности в Китае, Южной Корее, Индии и России. Широкое применение технологии улавливания и хранения двуокиси углерода (CCS) ускорит ожидаемое снижение выбросов CO2 в секторе электроэнергетики, но, тем не менее, в нашем прогнозе, к 2035 г. лишь около 1% электростанций в мире, работающих на ископаемом топливе, будут оснащены системами CCS [16].

Из этого следует, что рынок нефти сейчас находится на пороге изменений. Смещение фокуса экспорта в азиатский регион, увеличение конкуренции сырой нефти со стороны альтернативных источников энергии, привязка к доллару и прочие факторы окажут существенное влияние на функционирование рынка. Соответственно, нефтяные компании должны учитывать специфику рынка при формировании своих стратегических планов.

2 Исследование зарубежного опыта проникновения нефтяных компаний на внешние рынки