ФУНКЦИИ И СВОЙСТВА ДЕНЕГ

Костанайский социально – технический университет

имени академика З. Алдамжар

факультет экономики права и управления

Кафедра экономики и управления

Курсовая работа по дисциплине экономическая теория

ТЕМА: ФУНКЦИИ И СВОЙСТВА ДЕНЕГ

Выполнила: Попова

Анастасия Владимировна

1 курса специальности

Учет и аудит, ОО

Научный руководитель

Ажибаева Г.М.

старший преподаватель

Костанай

2012

Костанайский социально – технический университет

имени академика З. Алдамжар

Кафедра __________________

Дисциплина _______________

УТВЕРЖДАЮ

Зав. кафедрой _______

«___»_______ 20__г.

ЗАДАНИЕ

на курсовую работу студенту

__________________________________________________________________

Тема курсовой работы ______________________________________________

Целевая установка ____________________________

Объем курсовой работы – ___________________________________________

Срок доклада руководителю о ходе разработки курсовой работы:

а) доклад о собранном материале и ходе разработки курсовой работы

до « » 20___г.

б) доклад о ходе написания курсовой работы до «____»___________ 20____г.

Срок сдачи курсовой работы - «____» ________20_ г.

Руководитель курсовой работы: __________________

«___»_____________20_ г.

СОДЕРЖАНИЕ

|

Введение……………………………………………………………………..

1 Деньги как экономическая категория……………………………………….

1.1 Происхождение и сущность денег………………………………………

1.2 Сущность денег…………………………………………………………...

2 Основные функции денег…………………………………………………….

2.1 Функция денег как мера стоимости……………………………………..

2.2 Функция денег как средство обращения (обмена)…………………………..

2.3 Функция денег как средство платежа…………………………………...

2.4 Функция денег как средство накопления……………………………….

2.5 Функция мировых денег………………………………………………….

3 Развитие денежной системы Казахстана……………………………………

3.1 Становление национальной валюты Республики Казахстан…………..

3.2 Анализ денежного рынка Казахстана…………………………………...

Заключение…………………………………………………………………

Список использованной литературы……………………………

|

4

6

6

7

10

10

11

12

13

14

15

15

16

24

26

|

ВВЕДЕНИЕ

Актуальность данной темы заключается в том, что коренные изменения, происходящие в экономической структуре общества с переходом к рыночным отношениям, отражаются и на финансах, деньгах и кредите, меняется их содержание, роль и конкретные формы использования. Данную тема является актуальной так как, деньги - это одна из важнейших составляющих современной жизни и экономики.

Деньги - платёжное средство, используемое, как правило, так же в качестве средства измерения и сохранения ценности. В современной экономике деньги создаются банковской системой. Количество находящихся в обращении денег определяется политикой Национального банка, экономической активностью коммерческих банков и склонностью «публики» к предпочтению ликвидности.

В соответствии с неоклассической концепцией спрос на деньги ограничен потребностями людей в деньгах для осуществления покупок и платежей в промежутках между моментами получения денежных доходов.

Спрос на деньги есть спрос на реальные деньги, то есть он меняется прямо пропорционально изменению уровня цен. С ускорением инфляции спрос на деньги снижается.

На денежном рынке достигается равновесие, если всё созданное банковской системой количество денег добровольно держится «публикой» в виде наличных денег или бессрочных банковских вкладов. Равновесие на денежном рынке возможно лишь при определённых сочетаниях значений ставки процента и реального национального дохода.

В современном мире деньги утратили свою товарную природу. Золото перестало выполнять роль денег, поскольку из золота не чеканят монет, пускаемых в обращение; оно не служит счётной единицей при определении товарных цен и не является денежным металлом для накопления богатства (государства держат золото в своих резервах, прежде всего как высоколиквидный товар, который можно легко продать на мировом рынке). Экономисты назвали демонетизацией уход золота из обращения и прекращение выполнения им роли денег.

Под денежной системой понимаются сложившиеся исто�рически и закрепленные национальным законодательством ор�ганизационные формы функционирования денег в стране.

Но деньги сами по себе ничего не значат, если они не обращаются. В связи с этим речь идет о денежной системе.

В процессе своего движения функция де�нег может меняться: при внесении налогоплательщиком денег в бюджет мы имеем дело с функцией платежа, при поступле�нии их в бюджет она перерастает в функцию накопления, при выдаче из бюджета их функция вновь меняется на функцию платежа. Однако во всех случаях имеет место бестоварное об�ращение денег, т.е. отсутствует такая функция денег, как сред�ство обращения. Деньги тогда начинают иметь свою цену, когда начинают обращаться.

Цель данной курсовой работы: рассмотреть возникновение и сущность денег.

Задачи курсовой работы:

- рассмотреть сущность и функции денег;

- охарактеризовать роль денег в современной экономике;

- рассмотреть процесс развития денежной системы Казахстана.

Объект исследования: сущность, функции, особенности денег.

Предмет исследования: роль денег в экономике.

1 Деньги как экономическая категория

1.1 Происхождение и сущность денег

Приступая к товарному обмену люди даже не представляли, насколько трудную экономическую задачу им предстояло решить. А существо задачи состояло в том, чтобы открыть, найти общепризнанный всеми эквивалент, с помощью которого можно измерять стоимость всех без исключения товаров. Найти такую вещь, которая надежно устанавливала бы эквивалентность товарного обмена между всеми людьми. Естественно, без этой вещи не могло успешно развиваться товарно-рыночное хозяйство в рамках национальных границ и в международном масштабе.

Около 7 тысячелетий было затрачено на поиск данного экономического средства. Этот поиск велся опытным путем и расширялся по мере развития рыночных связей. Сначала в качестве равноценных товаров выступали случайные вещи. Затем на местных рынках выделялись наиболее ходовые товары, на которые можно было обменять другие полезности.

Требованиям международной торговли не соответствовали различные местные эквиваленты. В результате выделился один - признанный всеми народами - всеобщий эквивалент: деньги. Так было открыто «волшебное средство», способное превратиться, если угодно в любую желанную и заманчивую вещь [9, с. 157].

Для выполнения роли денег наиболее подошло золото - благородный металл, обладающий большой сохранностью. Золото имеет также другие необходимые для всеобщего эквивалента качества: делимость, портативность (благодаря большому удельному весу золота требовалось меньше по сравнению, например, с медью), наличие в достаточном количестве для обмена (более благородный металл - платина встречается в природе реже), большую стоимость.

Деньги - особое общественное средство, выполняющее роль всеобщего эквивалента. Ему отводится общественная роль выражать стоимость всех остальных товаров. С появлением общественного носителя денежных функций все товары стали измерять в нем свою стоимость. На одной стороне обмена стал выступать общественный носитель денежных функций, как непосредственное и всеобщее воплощение стоимости, на другой - все остальные товары. В нем, как и в любом другом товаре, стоимость которого он воплощает, выражаются общественные отношения между людьми в процессе производства и обмена. Деньги ускорили и облегчили товарообмен.

Во многом сложность понимания феномена денег объясняется их необычным свойством - быть воплощением способности товаров обмениваться.

Существуют две концепции происхождения денег: рационалистическая и эволюционная. Первая - объясняет происхождение денег как итог соглашения между людьми, убедившимися в том, что для товарообмена необходимы специальные инструменты. Согласно второй концепции, деньги появились в результате эволюционного процесса, который помимо воли людей привел к тому, что некоторые товары выделились из общей товарной массы и заняли особое место в товарообмене, выполняя роль всеобщего эквивалента [18, с. 42].

Рационалистическая теория происхождения денег впервые была изложена Аристотелем в работе «Никомахова этика». Аристотель отмечал, что монета (деньги выступали в виде монет) является результатом общего соглашения людей и поэтому имя ее «номисма» (монета) означает, что она существует не по природе, а по установлению, а денежная единица, позволяющая соизмерять разные товары, носит условный характер. Эта идея Аристотеля была законодательно воплощена в античном и средневековом обществах. Одно из положений римского права гласит, что император декретирует стоимость денег.

Идея о деньгах как о договоре безраздельно господствовала до конца XV в., когда достижения в области археологии существенно поколебали ее. Вместе с тем многие положения Аристотеля воплотились в трудах современных западных экономистов, рассматривающих деньги как искусственную социальную условность, как продукт соглашения между людьми. Сегодня эта концепция подтверждается и реализуется в применении в качестве денег декретированных национальных бумажных денежных средств и совместно разработанных индустриально развитыми странами международных счетных денежных единиц в качестве международного платежного средства [1, с. 88].

1.2 Сущность денег

Деньги имеют товарное происхождение и являются самостоятельной формой меновой стоимости всех других товаров.

Рисунок 1. Развитие форм стоимости

Преимущества золота (серебра) очевидны:

- запасы ограничены, поэтому стоимость велика;

- золото (серебро) делимо, поэтому легко создать деньги разных масштабов;

- золото (серебро) необходимо всем. Физические свойства благородных металлов: однородность, прочность, собственная ценность - отвечают требованиям к денежному товару.

Рисунок 2. Виды стоимости

Рассмотрим сущность денег, которую можно выразить в единстве трех свойств ( В соответствии с рисунком рисунок 3.)

Рисунок 3. Сущность денег в единстве 3 свойств

Этим обуславливается то, что деньги являются необходимым активным элементом, составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Рассмотрим сущность денег характеризуется их участием в определении цен , распределении ВВП а так же осуществлении различных общественных отношений (рисунок 4 )

Рисунок 4. Сущность денег

Кроме того, сущность денег характеризуется тем, что они: служат средством всеобщей обмениваемости на товары, недвижи�мость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обме�ном товаров (бартером). Дело в том, что отдельные товары также спо�собны обмениваться на другие на условиях бартера. Подобные возможности обмена ограничены рамками вза�имной потребности и соблюдением требования эквивалентности таких операций. Только деньгам присуще свойство всеобщей непосредствен�ной обмениваемости на товары и другие ценности.

В различных социально-экономических условиях проявление дан�ного свойства денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной эконо�мике такие возможности существенно расширились, значение денег в обменных операциях повысилось. Изменения были обусловлены различиями характера товарно-денежных отноше�ний и сфер их применения;

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возмож�ность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию с сохранением некоторых свойств, придающих им сходство с товаром.

2 Основные функции денег

2.1 Функция денег как мера стоимости

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Единство функций создает представление о деньгах как об осо�бом специфическом товаре, участвующем в качестве необходимого элемента в воспроизводственном процессе общества.

Деньги свои функции могут выполнять лишь при участии лю�дей. Именно люди, используя возможности денег, могут опреде�лять цены товаров, использовать их в качестве накопления.

Рисунок 5. Функции денег

Рассмотрим функцию денег как мера ценности

Выполнение деньгами данной функции как меры ценности заключа�ется в оценке ценности товаров путем установления цен. Деньги как ценности используются для сравнения и измерения ценнос�тей товаров и услуг.

Рисунок 6. Свойства денег как меры ценности

Ценность товара находит выражение в деньгах. Однако осно�вой соизмерения товаров являются не сами деньги, а заключен�ный в них овеществленный человеческий труд, воплощением ко�торого и выступают деньги. Получив денежное выражение, цен�ность товара проявляется в виде цены. Но так как товары облада�ют неодинаковой ценностью, то нужно принять единицу их меры, т. е. эталон. Таким эталоном является масштаб цен.

Масштаб цен — механизм измерения цен всех товаров в де�нежных единицах. При золотом стандарте масштабом цен являет�ся весовое количество золота, принимаемое в стране за денежную единицу. Однако в современных условиях вместо полноценных денег используются денежные единицы, не обладающие собствен�ной стоимостью, что затрудняет объяснение данной функции.

Рисунок 7. Различия между функцией денег как мерой ценности и масштабом цен

Ориентиром при установлении цен является, прежде всего, ценность товара. Нельзя игнорировать при установлении цены и другие факторы: потребительская ценность товара, уровень цен взаимозаменяемых товаров, платежеспособный спрос и ряд дру�гих факторов.

2.2 Функция денег как средство обращения (обмена)

Деньги как средство обращения используются для оплаты при�обретаемых товаров. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Особен�ностью этой функции является то, что передача товара покупа�телю и его оплата происходят одновременно. В этой функции упот�ребляются наличные денежные знаки.

Деньги как средство обращения обслуживают процессы обме�на товаров, услуг, активов, факторов производства путем совер�шения оплаты, и, таким образом, процесс товарного обращения представляет собой единство движения товаров и денег:

Рисунок 8. Деньги как средство обращения

Он включает продажу одного товара и куплю другого товара за деньги, т. е. деньги выполняют роль посредника при обмене то�варов.

При простом товарном производстве деньги обслуживали то�варный капитал, выступая покупательным средством при обмене товаров, тогда как при капиталистическом производстве сфера денег расширяется и доминирует формула Д-Т-Д, где деньги яв�ляются средством обращения капитала:

Рисунок 9. Свойства денег как средство обмена

Деньги как средство оплаты товаров используются кратковре�менно. Одни и те же денежные знаки могут использоваться многократно. В участии денег в обращении заложены возможности воздействия на экономические отношения между продавцами и покупателями. Это означает, что в функции средства обращения деньги могут использоваться как инструмент взаимного контро�ля участников сделки по реализации товара.

Если процесс обмена товарами осуществляется без денег, то такой обмен называется бартером.

Правительства государств при неблагоприятных обстоятель�ствах могут прибегать к обмену товаров с помощью распределе�ния талонов, дающих право владельцу на приобретение товара, т. е. путем рационирования.

2.3 Функция денег как средство платежа

Процесс движения товаров и денег Т-Д-Т при определенных условиях может быть нарушен: товары поставлены, а денежный эквивалент передается позднее. Такое движение денег является платежом. Назначение денег как средства платежа заключает�ся в том, что здесь они являются орудием погашения разного рода долговых обязательств:

(О-Т) - (Т-Д) - (Д-О),

где О — обязательство долговое.

Долговые обязательства характерны для ситуации, когда при�обретается товар, а оплата его осуществляется в более поздний срок, чем сама сделка приобретения товара.

Рисунок 10. Свойства денег как средство платежа

Некоторая часть взаимных платежей происходит на условиях зачета взаимных требований. Здесь не происходит оборота денег; в этой части деньги служат единицей счета. Лишь незначитель�ные суммы перечисляются с помощью денег, т. е. здесь выполня�ются функции средства платежа. При выполнении деньгами дан�ной функции обязательными должны быть кредитные отношения между продавцом и покупателем.

2.4 Функция денег как средство накопления

Деньги, непосредственно не участвующие в обороте, в том чис�ле в функциях средства обращения, и средства платежа образу�ют денежные накопления и выполняют функцию средства накоп�ления. Деньги выполняют функцию накопления сбережений, ког�да они после реализации товаров и услуг изымаются из обращения и используются для совершения покупок в будущем.

Функцию сокровища выполняют полноценные и реальные деньги. Для развития производства необходим запас денег для приобретения средств производства и предметов потребления. Поскольку деньги являются наиболее ликвидными, то считаются удобной формой хранения богатства. Накопление денег может осу�ществляться либо в наличной форме (хранящиеся у отдельных граждан), либо на счетах в банках. Выполнение деньгами функ�ции средства накопления является предпосылкой развития кре�дитных отношений, с помощью которых становится возможным использование временно свободных средств. Накопление денег может осуществляться либо в наличной форме (деньги, хра�нящиеся у отдельных граждан), либо на счетах в банках. Хране�ние денег в наличной форме имеет преимущество перед счетом в банке: более ликвидны и не имеют ограничений в объеме. Вместе с тем деньги в функции средства накопления в виде наличных де�нег имеют и недостатки: не приносят доход и могут обесцениваться во время инфляции.

В настоящее время актуальной является задача государства в области привлечения денежных средств населения в реальный сектор экономики, для чего необходимо минимизировать риск вло�жений денег населения в экономику.

2.5 Функция мировых денег

Внешнеторговые связи, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как все�общее платежное, покупательное средство и всеобщая материа�лизация общественного богатства. Функция мировых денег: деньги используются для международных расчетов — в роли мировых денег выступают СДР, ЕВРО, СКВ.

Мировые деньги синтезируют все предыдущие функции де�нег. В Генуе первым международным соглашением 1922 г. эквива�лентами золота были объявлены фунт стерлингов и доллар США, затем вторым соглашением в Бреттон-Вудсе (США) в 1944 г. ми�ровыми деньгами был признан доллар США, разменный на зо�лото.

В целях увеличения международной ликвидности МВФ в 1970 г. ввел в обращение СДР — специальные права заимствова�ния, которые имели золотое обеспечение, равное 0,88671 г золота. После обесценивания доллара в 1971—1973 гг. СДР стали опреде�ляться на основе средневзвешенного курса валют 16 ведущих стран, а затем, с 1991 г. — на основе пяти валют: доллар США, немецкая маРеспублики Казахстана, японская йена, французский франк и англий�ский фунт стерлингов.

С марта 1979 г. в Европейской валютной системе была введена международная денежная единица ЭКЮ, а с января 1999 г. — ЕВРО, денежные знаки которой появились в 2002 г.

Особенности функции мировых денег в современных условиях:

- в качестве мировых денег используются свободно конверти�руемые национальные деньги и в отдельных случаях междуна�родные счетные единицы (СДР, ЕВРО);

- золото используется лишь в исключительных случаях для погашения сальдо отрицательного платежного баланса путем предварительной продажи на национальные валюты, в которых выражены международные обязательства.

3 Развитие денежной системы Казахстана

3.1 Становление национальной валюты Республики Казахстан

Национальная валюта была введена Указом Президента Республики Казахстан Н.А. Назарбаевым от 12 ноября 1993 года «О введении национальной валюты Республики Казахстан». Данный Указ предусматривал введение национальной валюты с 15 ноября 1993 года.

Национальной валютой (денежной еденицей) Республики Казахстан является казахстанский тенге. Тенге состоит из тенге и тиынов. Денежные знаки Республики Казахстан, находящиеся в обращении, состоят из банкнот и монет.

В момент ввода национальной валюты были установлены следующие номиналы банкнот: 1, 2, 3, 5, 10, 20, 50 и 100 тенге. Позже в обращение были введены банкноты достоинством 200, 500, 1000 и 2000, 5000 и 10 000 тенге. В ноябре 2008 года были введены новые деньги, которые в течении года вытеснили старые.

Разменной единицей являлся тиын, который равен одной сотой тенге. Он выполнен в виде монет Национального банка Республики Казахстан. На данный момент тиын выведен из оборота. Казахстанский тенге является единственным платежным средством в Республике Казахстан. Физические и юридические лица, находящиеся в Республике Казахстан, не имеют права пользоваться для внутренних расчетов иными платежными средствами, только за исключением лиц, имеющих специальные лицензии Национального банка.

Порядок определения платежности и обмена, бывших в употреблении банкнот и монет, пришедших в негодность в ре�зультате, например, износа, ветхости, повреждения и т.п., устанавливается Национальным банком Республики Казахстан [16, с. 137].

Законом предусмотрено, что структура номинала банк�нот и монет определяется Национальным банком Республики Казахстан. Он же утверждает дизайн (т.е. графику и рисунок) банкнот и монет.

Оценивая перспективы развития, структуры денежных номиналов национальной валюты, в свете ее неизбежной инфляции можно предсказать следующие изменения:

- выпуск в обращение банкнот все более крупных номиналов;

- выпадение из обращения за ненадобностью разменной единицы - тиына (подобно тому, как это произошло с советской, а затем с российской копейкой);

- выпуск в обращение металлических монет с номинальной стоимостью, выраженной в тенге [3, с. 27].

Поскольку цены за последу�ющие шесть месяцев выросли на 400%, такие депозиты обесценились на 75%. В десять и более раз обесцени�лись и вклады населения в банках. В обществе было недовольство подобными вещами, но, по сравнению с опытом дру�гих аналогичных реформ (например, гер�манской 1923 года, где уровень годовой инфляции перед вводом новой валюты достигал триллиона процентов), казах�станская реформа в социальном плане оказалась гораздо мягче и имела меньше негативных побочных эффектов. Обмен валюты прошел быстро и организованно - на это хватило пяти дней.

В 1994-1995 годах началось выравнивание ситуации в экономике, которое затем позволило про�вести важнейшие институциональные ре�формы, приватизацию и кардинально изменить банковскую систему - сделать то, что стало предпосылкой всего даль�нейшего развития экономики. Введение собственной де�нежной единицы позволило Национальному Банку и Прави�тельству Республики Казах�стан проводить самостоятель�ную экономическую и денеж�но-кредитную политику. Основ�ная цель денежно-кредитной политики была определена как достижение внутренней и внешней стабильности нацио�нальной валюты. Инфляция снизилась с 2165% в 1993 году до ожидае�мых 6,0% в 2002 году. Стаби�лизировался курс валюты: с начала 2002 года девальвация тенге к доллару США состави�ла всего 2,3% и ожидается, что в целом за год она не превы�сит 4%. С 1996 года (исключая 1998 год - мировой финансо�вый кризис) экономика устой�чиво растет: реальный рост ВВП в 2001 году составил 13,2%. Чистые международные резервы Национального Бан�ка с ноября 1993 года выросли более чем в 7,4 раза. Со�здан в 2000 году и стабильно пополняется Национальный фонд: на 15 ноября 2002 года его активы составили 1849 млн. долл.

Увеличивается денежное предложение в экономике. С 1993 года денежная масса вы�росла более, чем в 86 раз, на�личные деньги - в 65 раз. С 1995 года объем кредитов эко�номике увеличился в 10 раз. Ставка рефинансирования является одной из самых низ�ких среди стран СНГ. Вклады населения достиг�ли 239,1 млрд. тенге и Казах�стан занимает второе место в СНГ после России по показа�телю размера вкладов на душу населения - около 105 долл. США.

В Казахстане функциони�рует надежная и самая капита�лизированная в СНГ банковс�кая система. Во многом этому способствовали меры Нацио�нального Банка по оздоровле�нию и укреплению устойчиво�сти банковской системы. Количество банков с 1993 года уменьшилась с 204 до 38.Собственный капитал банковской системы с 1996 года увеличил�ся более чем в 10 раз, а сово�купные активы к концу октября 2002 года превысили 1 трлн. тенге.

Платежная система Казах�стана является одной из луч�ших в странах СНГ и отвечает мировым стандартам. Она по�зволила до минимума сокра�тить необходимый в расчетах объем денег и увеличить их оборачиваемость. С момента введения тенге деятельность Националь�ного Банка была направлена на решение проблем развития экономики страны и предпри�нимались последовательные шаги по приближению функ�ций Национального Банка к функциям центральных банков в странах с развитой рыночной экономикой.

3.2 Анализ денежного рынка Казахстана

Денежный рынок - сектор или часть рынка долговых капиталов, где осуществляются краткосрочные депозитно-долговые операции (сроком до одного года), который обусловливает движение оборотных средств предприятий и организаций, краткосрочных средств банков, учреждений, государства и населения.

Поскольку деньги служат мерой стоимости товаров, вся экономическая наука без них была бы невозможна. Ведь именно с их помощью мы количественно сравниваем и измеряем стоимости различных по своей природе товаров и услуг. Без такой общей меры нельзя было выразить объём ВВП и количественно сравнить его за разные годы и между различными странами.

Денежный рынок - составная часть денежного оборота, он выступает, как механизм перераспределения денежных средств между секторами и субъектами экономики. Иногда встречается понятие финансового рынка, в широком смысле его отождествляют с денежным рынком, в узком с рынком капитала.

На денежном рынке достигается равновесие, если всё созданное банковской системой количество денег добровольно держится «публикой» в виде наличных денег или бессрочных банковских вкладов. Равновесие на денежном рынке возможно лишь при определённых сочетаниях значений ставки процента и реального национального дохода.

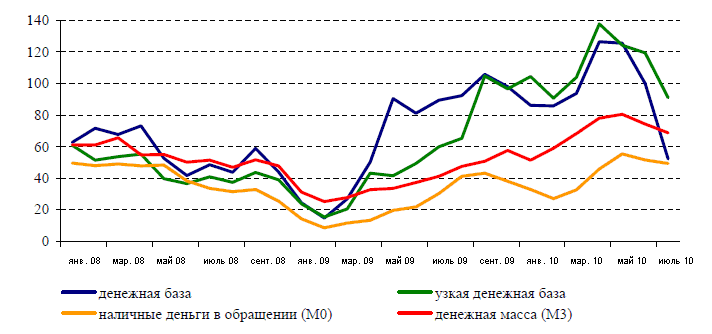

После практически постоянного роста показателей денежного предложения на протяжении 2009 года, в 3 квартале 2010 года наблюдалась тенденция снижения темпов их роста (рисунок 11.) [21, С.7].

Рисунок 11. Динамика денежных агрегатов (% к соответствующему месяцу предыдущего года)

При этом факторы, которые определяют такую тенденцию, различаются в зависимости от показателя денежного предложения.

Денежная база на конец марта 2010 года составила 1584,0 млрд. тенге. За 3 квартала 2010 года ее расширение составило 5,5%, тогда как в 1 квартале 2009 года данный темп был гораздо выше - 56,9%. Узкая денежная база за 1 квартал 2010 года сжалась на 6,9%.

В марте 2010 года по сравнению с мартом 2009 года денежная база расширилась на 52,2%. Данное расширение было обеспечено ростом международных резервов Национального Банка, которое не было компенсировано снижением чистых внутренних активов.

Чистые международные резервы Национального Банка в марте 2010 года по сравнению с мартом 2009 года увеличились на 94,6% до 21,6 млрд. долл. США.

Покупка валюты Национальным Банком на внутреннем валютном рынке, несмотря на проведение операций по пополнению активов Национального фонда и обслуживанию внешнего долга Минфина, привели к увеличению в 2,0 раза чистых валютных запасов.

Активы в золоте увеличились на 22,8% в результате проведенных операций и роста его цены на мировых рынках на 13,6% [21, с. 7].

Чистые внутренние активы Национального Банка сократились благодаря увеличению обязательств перед банками, главным образом, по краткосрочным нотам, а также снижению прочих внутренних активов.

Результатом ужесточения механизма минимальных резервных требований, повлекшее увеличение остатков на корреспондентских счетах банков в Национальном Банке и наличных денег в кассах банков, стало расширение узкой денежной базы. Данное расширение в марте 2010 года по сравнению с мартом 2009 года составило 91,1%. Таблица 1.

Таблица 1

Динамика изменений активов и пассивов Национального Банка (% к соответствующему периоду предыдущего года)

|

Показатели

|

2 кв.2009

|

3 кв.2009

|

4 кв.2009

|

3 кв.2010

|

|

Чистые международные резервы

|

43,3

|

54,0

|

156,4

|

87,5

|

|

Чистые внутренние активы

|

7,2

|

-1,1

|

-213,0

|

-184,1

|

|

Чистые требования к Правительству

|

31,2

|

38,4

|

-357,9

|

-10,7

|

|

Требования к финансовым

организациям

|

-47,9

|

-25,6

|

-236,7

|

-369,4

|

|

Требования к остальной экономике

|

-62,5

|

-87,8

|

-97,4

|

-77,9

|

|

Прочие чистые внутренние активы

|

147,1

|

-31,7

|

-49,6

|

57,0

|

|

Денежная база

|

92,3

|

86,2

|

126,5

|

52,2

|

|

Наличные деньги вне Национального

Банка

|

40,3

|

35,6

|

49,9

|

54,0

|

|

Переводимые депозиты банков

|

207,7

|

410,2

|

502,4

|

200,4

|

|

Другие депозиты банков

|

415,5

|

-40,3

|

51,5

|

-17,1

|

|

Узкая денежная база

|

65,3

|

104,5

|

137,8

|

91,1

|

Тем не менее, по сравнению с показателями декабря 2009 года в марте 2010 года темпы роста денежной базы и узкой денежной базы в годовом выражении существенно замедлились (рис. 1.). Замедление темпов роста денежной базы объясняется замедлением роста чистых международных резервов Национального Банка. В составе узкой денежной базы сократились темпы роста остатков на корреспондентских счетах банков в Национальном Банке [21, с. 8].

За 3 квартала 2010 года расширение денежной массы составило 7,0% до 3935,7 млрд. тенге. Чистые внешние активы банковской системы снизились на 48,1%, внутренние активы увеличились на 14,1%.

В марте 2010 года по сравнению с мартом 2009 года рост денежной массы составил 68,7% (рис. 1.) в результате значительного увеличения внутренних активов банковской системы, тогда как чистые внешние активы сократились.

В структуре чистых внешних активов банковской системы чистые международные резервы Национального Банка увеличились на 87,5%, тогда как чистые внешние активы банков второго уровня сократились в 2,4 раза. Снижение внешних активов банков связано со значительным ростом обязательств перед нерезидентами, главным образом, по депозитам (в 3,3 раза) и привлеченным от них кредитам (в 2,2 раза).

Рост внутренних активов банковской системы был обеспечен сохраняющимся высоким ростом кредитования экономики. Требования банковской системы к Правительству значительно повысились за счет увеличения ценных бумаг Министерства финансов в обращении, а также снижения остатков на счетах Министерства финансов в Национальном Банке.

Динамика изменения денежной массы в годовом выражении в последние 4 квартала определялась, главным образом, ростом внутренних активов банковской системы при сокращении их внешних активов. Исключение составил только 4 квартал 2009 года, когда действие факторов поменялось (таблица 2).

Таблица 2

Динамика изменений денежной массы (% к соответствующему периоду предыдущего года)

|

Показатели

|

2 кв.2009

|

3 кв.2009

|

4 кв.2009

|

3 кв.2010

|

|

Чистые внешние активы

|

-43,5

|

-80,1

|

324,3

|

-35,2

|

|

Внутренние активы

|

89,6

|

115,8

|

66,3

|

91,5

|

|

Требования к Правительству

|

96,0

|

142,0

|

-168,6

|

1397,1

|

|

Требования к экономике

|

63,8

|

80,1

|

84,1

|

93,0

|

|

Прочие чистые внутренние активы

|

-31,1

|

-43,2

|

-97,1

|

-96,9

|

|

Денежная масса

|

47,6

|

51,5

|

78,1

|

68,7

|

|

Наличные деньги в обращении

|

41,2

|

32,8

|

45,8

|

49,3

|

|

Депозиты резидентов

|

49,2

|

56,3

|

86,1

|

73,2

|

Анализ динамики основных составляющих денежной массы - наличных денег в обращении и депозитов в банковской системе - свидетельствует о том, что превалирующую роль в росте денежной массы сыграли последние из указанных компонент.

В результате, по итогам марта 2010 года доля депозитов резидентов в структуре денежной массы увеличилась до 83,4% с 81,3% в марте 2009 года [21, с. 9].

Более значительные темпы роста денежной массы по сравнению с темпами расширения денежной базы обусловили увеличение денежного мультипликатора с 2,24 в марте 2009 года до 2,48 в марте 2010 года (рисунок 12.)

Рисунок 12. Динамика денежного мультипликатора и его составляющих

Наличные деньги в обращении увеличились за 1 квартал 2010 года на 8,5% (в 1 квартале 2009 года - на 6,0%) и на конец марта составили 652,1 млрд. тенге. В марте 2010 года по сравнению с мартом 2009 года рост наличных денег в обращении достиг 49,3%.

Такие тенденции свидетельствует о том, что действие факторов, которые способствовали их росту (повышение заработной платы и пенсий, рост объемов банковских кредитов, выданных в наличной форме, изъятия денег с депозитов и др.), превалировало над действием факторов, обеспечивающих уменьшение наличных денег (увеличение объемов продаж обменными пунктами наличной иностранной валюты, поступления от реализации товаров, работ и услуг и др.) [21, с. 9].

В 3 квартале 2010 года по сравнению с 3 кварталом 2009 года выдачи наличных денег из касс банков увеличились на 66,2% до 2081,0 млрд. тенге, а поступления в кассы банков - на 66,1% до 2007,4 млрд. тенге. В результате нетто-выдачи из касс банков составили 73,6 млрд. тенге (в 3 квартале 2009 года - 43,5 млрд. тенге).

Депозиты резидентов на конец июля 2010 года достигли 3283,5 млрд. тенге. В 3 квартале 2010 года они выросли на 6,7%. Депозиты юридических лиц увеличились на 2,9%, физических лиц - на 14,5%.

В годовом выражении депозиты увеличились на 73,2%, в том числе остатки на депозитах небанковских юридических лиц возросли на 67,1%, а физических лиц - на 85,4%. При этом по сравнению с показателями предыдущего периода произошло замедление темпов роста (таблица 3).

Таблица 3

Динамика изменений депозитов резидентов (% к соответствующему периоду предыдущего года)

|

Показатели

|

2 кв.2009

|

3 кв.2009

|

4 кв.2009

|

3 кв.2010

|

|

Депозиты резидентов

|

49,2

|

56,3

|

88,4

|

73,2

|

|

Переводимые депозиты в тенге

населения

небанковских юридических лиц

|

46,1

42,5

69,8

|

71,2

73,5

57,1

|

77,1

75,4

77,3

|

55,4

66,9

53,6

|

|

Другие депозиты в тенге

населения

небанковских юридических лиц

|

84,1

87,1

80,9

|

77,4

63,7

94,3

|

134,1

137,0

131,7

|

126,1

143,6

112,5

|

|

Переводимые депозиты в иностранной валюте

населения

небанковских юридических лиц

|

-1,9

-2,5

1,5

|

28,7

30,7

16,4

|

53,6

20,5

59,8

|

12,5

33,7

9,2

|

|

Другие депозиты в иностранной валюте

населения

небанковских юридических лиц

|

29,1

45,2

8,5

|

33,1

36,7

27,3

|

57,9

22,7

87,6

|

38,0

20,7

50,3

|

Переводимые депозиты в национальной валюте, которые наряду с наличными деньгами в обращении используются для расчета денежного агрегата М1, демонстрировали сравнительно невысокие показатели роста, что соответственно отразилось на показателях роста агрегата М1 (рисунок 8.)

Другие депозиты в национальной валюте, несмотря на снижение в 3 квартале 2010 года показателей роста в годовом выражении по сравнению с показателями роста в 4 квартале 2009 года, продолжают демонстрировать высокую динамику роста. Как следствие, денежный агрегат М2 также характеризуется наибольшими показателями роста среди денежных агрегатов, даже несмотря на невысокие показатели роста переводимых депозитов в иностранной валюте [21, с. 10].

Рисунок 13. Динамика денежных агрегатов М1, М2 и денежной массы М3 (% к соответствующему месяцу предыдущего года)

Анализ структуры и динамики денежной массы Республики Казахстан имеет важное значение при выработке национальным банком ориентиров кредитно-денежной политики. Национальный Банк Республики Казахстан ежегодно при формировании основных направлений денежно-кредитной политики устанавливает целевой ориентир для роста денежного агрегата М2. При этом уделяется большое внимание и показателю скорости обращения денег, так как увеличение инфляции ведет к автоматическому росту этого показателя и снижению коэффициента монетизации экономики.

В 1996-1997 годах постепенная стабилизация покупательной способности национальной валюты, ограничение темпов снижения обменного курса тенге, выход процентных ставок в область положительных реальных значений обусловили снижение скорости обращения денег и рост спроса на деньги. Замедление скорости обращения явилось продолжением долгосрочной тенденции.

Увеличение показателя скорости денежного обращения в Казахстане выражает не что иное, как повышение цен, поскольку объём ВВП сократился, т.е. цены растут быстрее, чем денежная масса.

Никто не мог предположить, что при снижении объёма производства скорость обращения денег увеличится.

В нормальной экономике рост цен является фактором роста производства, финансовый сектор взаимоувязан с потоками движения ВВП, а не занят обслуживанием самого себя и извлечением нормы дохода, многократно превышающей норму прибыли в реальном секторе. Надо также учитывать структурные сдвиги в ВВП - повышение доли услуг, и в первую очередь услуг финансово-банковской сферы.

В реальном же секторе экономики оборачиваемость капитала не только не увеличилась, но даже снизилась.

При разработке денежно-кредитной политики на 2011 год, в основных направлениях Национального Банка Республики Казахстан было отмечено, что в условиях сокращения реальных потребительских расходов населения, отмечавшегося в 2010 году, инфляционность роста денежной массы значительно снижается.

Дальнейшее укрепление положительных результатов экономического развития характеризуется следующими макроэкономические показатели: за 2009 год рост ВВП достиг небывалого уровня - 9,6%, денежная масса возросла на 45,9%, денежная база - на 5,7%.

Ставка рефинансирования уменьшилась до 7,0% в 2009 г., норма обязательных резервов до 6,0%, средневзвешенная процентная ставка по кредитам в национальной валюте до 13,7%, учетная дисконтная ставка снизилась до уровня 7,0% в 2009 году [21, с. 10].

Социально-экономическое развитие Республики Казахстан в 2010 году определялось условиями и тенденциями, сформированными в период послекризисного восстановления экономики.

С одной стороны, наблюдалось преобладание факторов, способствующих росту производства товаров и услуг, замедлению инфляционных процессов, улучшению платежного баланса, стабилизации ситуации на валютном рынке, укреплению финансового положения предприятий.

С другой стороны, продолжали действовать факторы, ограничивающие восстановительные процессы. Основными из них считались низкий уровень доходов населения и сохраняющиеся достаточно высокие инвестиционные и кредитные риски.

ЗАКЛЮЧЕНИЕ

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна.

Основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране.

В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: системы металлического обращения, при которых денежный товар (благородные металлы) непосредственно обращается и выполняет все функции денег, а кредитные деньги разменяны на металл; системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. При металлическом обращении в зависимости от металла, который в данной стране принят в качестве всеобщего эквивалента, и базы денежного обращения различают биметаллизм и монометаллизм.

Деньги являются частью нашей повседневной жизни и нельзя найти даже самой примитивной цивилизации, где они не использовались. При эффективном выполнении своих основных функций они стимулируют любой экономический и социальный процесс, но обесценивание денег порождает несправедливость и беспорядки. Поэтому деньги свидетельствуют одновременно об изобретательности человека и о слабостях, свойственных созданным им институтам.

Деньги способствуют реализации денежных доходов в соответствии с количеством и качеством затрачиваемого труда.

Деньги являются эластичной формой распределения по труду, т.е. получив определенную сумму денежных знаков, как правило, в соответствии с количеством и качеством затраченного труда, их можно использовать на покупку товаров в соответствии с потребностями.

Казахстанский тенге является единственным платежным средством в Республике Казахстан. Физические и юридические лица, находящиеся в Республике Казахстан, не имеют права пользоваться для внутренних расчетов иными платежными средствами, за исключением лиц, имеющих специальные лицензии Национального банка. Лица, виновные в подделке и незаконном изготовлении и монет, преследуются в соответствии с уголовным законодательством за фальшивомонетничество.

Проведя анализ денежного рынка Республики Казахстан можно сделать следующие выводы: денежная база на конец марта 2011 года составила 1584,0 млрд. тенге. За 3 квартала 2011 года ее расширение составило 5,5%, тогда как в 1 квартале 2010 года данный темп был гораздо выше - 56,9%. Узкая денежная база за 1 квартал 2011 года сжалась на 6,9%. В марте 2011 года по сравнению с мартом 2010 года денежная база расширилась на 52,2%. Данное расширение было обеспечено ростом международных резервов Национального Банка, которое не было компенсировано снижением чистых внутренних активов. Чистые международные резервы Национального Банка в марте 2011 года по сравнению с мартом 2010 года увеличились на 94,6% до 21,6 млрд. долл. США. За 3 квартала 2011 года расширение денежной массы составило 7,0% до 3935,7 млрд. тенге. Чистые внешние активы банковской системы снизились на 48,1%, внутренние активы увеличились на 14,1%. В марте 2011 года по сравнению с мартом 2010 года рост денежной массы составил 68,7% в результате значительного увеличения внутренних активов банковской системы, тогда как чистые внешние активы сократились.

В структуре чистых внешних активов банковской системы чистые международные резервы Национального Банка увеличились на 87,5%, тогда как чистые внешние активы банков второго уровня сократились в 2,4 раза. Снижение внешних активов банков связано со значительным ростом обязательств перед нерезидентами, главным образом, по депозитам (в 3,3 раза) и привлеченным от них кредитам (в 2,2 раза).

СПИСОК использованной литературы

- Баймуратов У. Новая модель национальной денежно-финансовой системы Республики Казахстан// Транзитная экономика.-2010.- № 5-6.

- Базылев И.И. Экономическая теория: учебник для экономич. ВУЗов/ И.И. Базылев. - М.: Юрайт, 2005 - 399с.

- Борисов Е.Ф. Экономическая теория: учебник / Е.Ф..Борисов.- 3- е изд., перераб и доп. - М.: Юрайт, 2006 - 399с.

- Булатов А.А. Экономика: учебник для ВУЗов./ А.А.Булатов.- 3 - е изд., доп. и перераб. - М.: Экономист, 2005 -898с.

- Булкина М.К., СеменовВ.А. Макроэкономика: основы экономической политики./М.К.Булкина, В.А. Семенов.- М.: АО ДИС, 2005- 320с.

- Галперин В.И. Макроэкономика: учебник/ В.И.Галперин.- 2 - е изд., перераб. - СПб.: ГУЭФ, 2005 - 719с.

- Дорнбуш Р. , Фишер С. Макроэкономика./ Р.Дорнбуш, С.Фишер. - М.: МГУ ИНФРА - М, 2006 - 374 с.

- Дробозина Л.А., Финансы. Денежное обращение. Кредит.: учебник для вузов./ Л.А.Дробозина.- М.:ЮНИТИ, 2007 - 454с.

- Душанич Т.Н. , Душанич И.В. Экономика переходного периода./Т.Н.Душанич, И.В.Душанич. - М.: Ин-т междунар. права и экономики. 2006 - 184с.

- Жуков Е.Ф. Общая теория денег и кредита: учебник./ Е.Ф.Жуков. - М.: ЮНИТИ, 2006 - 304с.

- Жуков Е.Ф., Максимова Л.М. Деньги. Кредит. Банки: учебник для ВУЗов./ Е.Ф. Жуков, Л.М.Максимова.- 2-е изд., доп. и перераб. - М.: ЮНИТИ - ДАНА, 2005 - 600с.

- Климович В.П. Финансы, денежное обращение, кредит: учебник./В.П.Климович. - 2 - е изд., доп. - М.: ФОРУМ: Инфра - М, 2005 - 256с.

- Корн П. Инфляция в Казахстане превзошла все пессимистические ожидания // Известия-Казахстан.-2004.-№ 1.- 9 января

- Линдерт П.Х. Экономика мирохозяйственных связей./ П.Х Линдерт. - М.: Прогресс, 2005 - 276с.

- Любимов Л.Л., РанневаН.А., Основы экономических знаний: учебник для 10-11кл. школ и кл. с углубл. изучением экономики./ Л.Л.Любимов, Н.А.Раннева.-2-е изд., перераб. и доп.- М.: Вита-Пресс, 2006 г., 496 с.

- Макконелл К. Экономикс: принципы, проблемы и политика: в 2т./ К.Макконелл, С.Л. Брю; перевод с англ. - М.: Республика, 2006. Т.1: 399с. Т.2: 400с.

- Мамедова О.Ю. Современная экономика./ О.Ю, Мамедова. - М.: Феникс, 2008 - 276с.

- Матвеева Т.Ю. Основы экономической теории. Учеб пособ. для ВУЗов. - М.: ДРОФА, 2003 - 448с.

- Мэнкью Н.Г. Принципы экономикс: перевод с англ./ Н.Г.Мэнкью. - Спб.: Питер Ком, 2005- 784с.

- Носкова И.Я., Максимова Л.М. Международные экономические отношения/ И.Я.Носков, Л.М.Максимова.- М.: Экономикс - пресс, 2005 - 282с.

- О денежной системе Республики Казахстан // Бизнес и право.- 2011 г., №8

- Поляков В.П., Москвина Л.А. Основы денежного обращения и кредита: учебное пособие./ В.П.Поляков, Л.А.Москвина. - М.: Инфра - М, - 2005 - 279с.

- Райзберг Б.А. Курс экономики: учебник./ Б.А.Райзберг.- 3-е изд., перераб. и доп. - М.: ИНФРА, 2008 - 716с.

1

ФУНКЦИИ И СВОЙСТВА ДЕНЕГ