Анализ СЭЗ в переходных экономиках и конкретно в Беларуси, Казахстане и России

СПИСОК СОКРАЩЕНИЙ

ВТО – Всемирная торговая организация.

ГАТТ – Генеральное соглашение о тарифах и торговле.

ЕАС – Евразийский Экономический Союз.

ЕврАзЭС – Евразийское экономическое сообщество.

ЕЭК – Евразийская экономическая комиссия.

ЕЭП – Единое экономическое пространство.

ЗАТО – закрытое территориальное образование.

ЗСТ – зона свободной торговли.

ОЭЗ – особая экономическая зона.

РНБ – режим наибольшего благоприятствования.

СПЗ – свободная промышленная зона.

ССКМ – Соглашение по субсидиям и компенсационным мерам.

СТЗ – свободная таможенная зона.

СЭЗ – свободная экономическая зона.

ТС – Таможенный союз.

ВВЕДЕНИЕ

Вот уже не первый год СЭЗ являются предметом многочисленных споров экономистов и политиков во всем мире. Некоторые исследователи выступают против создания подобных зон, аргументируя это тем фактом, что СЭЗ применяют нормы и правила, не соответствующих тем, которые приняты на мировом рынке.

В то же время мировой опыт свидетельствует, что СЭЗ являются эффективным механизмом, который дает толчок экспорту, развитию предпринимательской деятельности, создает новые рабочие места и способствует региональному социально-экономическому развитию, укреплению научного потенциала государства. В условиях валютного кризиса СЭЗ можно рассматривать как площадки по привлечению иностранного капитала.

Зоны значительно варьируются в зависимости от их целей, условий создания, формы управления, состава жителей и других характеристик, и невозможно выбрать универсальную модель, подходящую для копирования. Не существует в мире и единой нормативно-правовой базы, которая регулировала бы деятельность СЭЗ.

Страны с переходной экономикой все чаще используют СЭЗ как важный инструмент экономического развития. Недавнее исследование показало, что имеется более 2300 СЭЗ в 119 развивающихся странах и странах с переходной экономикой. Что касается Беларуси, здесь резидентами СЭЗ являются более 300 предприятий.

Актуальность работы заключается в том, что в данный момент Беларусь, Казахстан и Россия находятся на этапе реформирования экономической системы, вследствие чего особенно большое значение имеет поиск наиболее эффективных методов стимулирования экономического развития, одним из которых в мире и являются СЭЗ.

В преодолении последствий глобального экономического кризиса большую роль играет инновационная направленность экономики. Это обеспечивает эффективное развитие национального хозяйства и одновременный уход от сырьевой модели экономики. Сотрудничество с международными финансовыми организациями и налаживание контактов с партнерами за рубежом являются немаловажными для преодоления спада производства, развития экспорта и решения многих других задач. Для трансформации экономики в многоукладную рыночную необходима интеграция страны в мировую систему путем обмена капиталами, товарами, технологиями, при помощи производственной кооперации.

Для достижения в кратчайшие сроки поставленных целей в странах ЕЭП (и в Беларуси в частности) были спроектированы и начали функционировать особые территориальные формирования – СЭЗ.

Каждая СЭЗ уникальна по своей структуре. Некоторые льготы, введенные в таких зонах, могут расходиться с нормами ВТО. В то время как СЭЗ конкретно не упоминаются ни в одном из многосторонних соглашений, заключенных под эгидой ВТО, несколько видов льгот, которые обычно являются частью политики СЭЗ, подлежат регулированию в рамках ВТО, что в первую очередь следует из Соглашения СКМ. Согласно ему из определения «субсидии» исключаются основные финансовые преимущества, предоставляемые СЭЗ – освобождение от пошлин и налогов на товары, вывозимые с СЭЗ. В связи с этим ряд стран планирует в ближайшее время ликвидировать созданные ранее СЭЗ или осуществить значительные изменения в режимах их работы.

С вступлением России в ВТО и с планами по вступлению в ВТО Беларуси и Казахстана вопрос согласования деятельности СЭЗ с нормами ВТО приобрел очень большое значение. От разумного использования льготного налогообложения во многом зависит динамичное и устойчивое развитие СЭЗ.

Кроме того, в настоящее время происходит интенсификация интеграционных процессов стран ЕЭП с целью создания единого рынка труда, привлечения новых технологий и инвестиций, выхода на новые экономические рынки для реализации своей продукции, получения возможности действовать сообща в условиях глобальной конкуренции, что требует приведения национальных законодательств стран к соответствию с международными договорами. Это и объясняет актуальность данной работы, невзирая на то, что в науке тема регулирования функционирования СЭЗ является достаточно разработанной.

Проблема функционирования СЭЗ изучена такими авторами из стран СНГ, как С.А. Шарапов [16], П.Е. Анимица [18], Л.Г. Ахметшина [19], Н.А. Илющенко [22], Е.С. Капустина [23], О.В. Сидорова [27], М.Ю. Неучева [29], К.С. Свинцова [34] и др., а также такими зарубежными авторами, как Рауль Торрес (Ral Torres) [48], Стивен Крескофф (Stephen Creskoff) [45], Питер Валкенхорст (Peter Walkenhorst) [45], Анируд Бурман (Anirudh Burman), Эндрю Митчелл (Andrew Mitchell), Чанг Вунг Нам (Chang Woon Nam), Мария Радулеску (Maria Radulescu), Лотар Грюндлинг (Lothar Gndling), Аннемари Пичет (Annemarie Pichet) [46] и др.

Цель исследования заключается в анализе СЭЗ в переходных экономиках и конкретно в Беларуси, Казахстане и России.

Достижение поставленной цели реализовалось через выполнение следующих задач:

- изучение сущности и разновидностей СЭЗ, целей и причин их создания;

- анализ функционирования СЭЗ в странах с переходной экономикой;

- выявление особенностей СЭЗ Беларуси, Казахстана и России;

- определение основных принципов работы СЭЗ в условиях ТС и ЕЭП;

- изучение аспектов функционирования СЭЗ Беларуси и Казахстана в контексте вступления стран в ВТО и последствий членства России в ВТО для СЭЗ;

- определение роли и прогнозирование дальнейшей судьбы СЭЗ ЕЭП на основе изученных данных и проведенного анализа.

Объектом исследования являются СЭЗ. Предмет исследования – особенности, современное состояние и тенденции развития СЭЗ стран ЕЭП.

Методологической основой исследования послужили такие общенаучные методы, как синтез и анализ, индукция и дедукция, логический, исторический методы, а также системный подход и сравнение.

Курсовая работа состоит из реферата, списка сокращений, введения, двух глав, заключения, списка использованных источников, приложений.

Во введении работы раскрывается актуальность выбранной темы, обозначаются объект, а также предмет исследования, устанавливается цель работы и определяются задачи для ее достижения, дается характеристика методологической основы исследования.

В первой главе «Особенности СЭЗ в переходных экономиках» изучаются разновидности СЭЗ, рассматриваются цели их создания и основные функции, определяются особенности СЭЗ стран с переходной экономикой.

Вторая глава «Перспективы развития СЭЗ ЕЭП» сосредоточена главным образом на особенностях функционирования СЭЗ в рамках ТС, на финансовых стимулах, предоставляемых в свободных экономических зонах, и на том, как они регулируются ССКМ и ВТО.

В заключении курсовой работы подводятся основные итоги проведенного исследования, делаются выводы согласно поставленной цели и реализации обозначенных задач.

Практическая значимость исследования заключается в возможности дальнейшего использования работы в учебном процессе при преподавании курса «Мировая экономика», а также для более углубленного понимания современной теории и практики создания и функционирования СЭЗ в мировой и национальной экономиках.

В качестве источников информации в работе использованы словари-справочники, статьи из научных сборников, журналов, научные труды, ресурсы интернета и проч.

1 ОСОБЕННОСТИ СЭЗ В ПЕРЕХОДНЫХ ЭКОНОМИКАХ

1.1 Свободные экономические зоны в переходных экономиках: определение, виды, факторы развития

В экономике существует множество различных терминов для описания зон, используемых для достижения регионального экономического развития, и какая-либо единая трактовка до сих пор не утверждена (см. приложение А, таблица А.1). Многие из понятий рассматриваются как синонимы: особые экспортные зоны (ОЭЗ), зоны свободной торговли (ЗСТ), свободные промышленные зоны (СПЗ) и особые экономические зоны (ОЭЗ). В работе автор руководствуется термином свободная экономическая зона (СЭЗ) как наиболее общим и распространенным в мировой практике названием территорий с особыми условиями хозяйствования.

С точки зрения российского экономиста В. Асаула СЭЗ следует понимать как часть территории той или иной страны, на которой установлен и действует специальный правовой режим [11, с. 5].

Другой российский экономист Е. Карагулян считает СЭЗ ограниченной территорией с льготными экономическими условиями для национальных и иностранных предпринимателей, которая обладает особым юридическим статусом по отношению к остальной территории и создана для решения внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач [13, с. 52].

Украинский экономист Ю. Макогон рассматривает СЭЗ как ограниченные территории, города, морские и авиационные порты, в которых действуют особые льготные экономические условия для национальных и иностранных предпринимателей, способствующие решению внешнеторговых, общеэкономических, социальных, научно-технических и научно-технологических задач [14, с. 21].

Мэнг Гуангвен, немецкий профессор Руппрехт-Карлского университета в Хайдельберге, утверждает следующее: «СЭЗ могут быть определены следующим образом. Для того чтобы реализовать определенные экономические и политические цели, СЭЗ географически определяют как области или зоны внутри страны или на трансграничной территории между несколькими странами, где особенно допускаются определенные виды хозяйственной деятельности и предоставляется свободная торговля и другие льготы и привилегии, отличные тех, предоставляемых в остальной части страны» [20, с. 49].

Наиболее обобщенную трактовку СЭЗ дает М. Лемешко, утверждая, что под определением СЭЗ необходимо понимать регион, который обладает выгодным экономико-географическим положением, или часть страны, где установлен беспошлинный или льготный экспортно-импортный режим и достигнута его относительная валютно-финансовая и торговая обособленность от остальных регионов [25, с. 45].

Следует отметить, что в мире есть два подхода к пониманию СЭЗ: территориальный (СЭЗ рассматривается как территория, где существует льготный режим) и режимный (СЭЗ в данном случае представляет собой комплексное предприятие, которое на определенных условиях обладает некоторыми преимуществами). Более подробно они рассмотрены в таблице 1.1.

Таблица 1.1 – Территориальный и режимный типы СЭЗ и их подтипы

|

Территориальный тип

|

Режимный тип

|

|

Открытый тип

|

Анклавный тип

|

– бондовые заводы;

– магазины беспошлинной торговли;

– бондовые склады;

– высокотехнологические предприятия.

|

|

– специальные экономические зоны;

– технопарки;

– свободные финансовые зоны;

– свободные туристические зоны.

|

– экспортно-ориентированные зоны;

– свободные торговые зоны;

– свободные порты;

– специальные экономические зоны.

|

|

Примечание – Источник: [20, с. 53, рис. 3].

При анализе СЭЗ стран ЕЭП в связи со структурой зон более целесообразно руководствоваться первым вариантом.

Таким образом, СЭЗ представляют собой территории, которые стимулируют внешнеэкономическую деятельность и способствуют притоку иностранных инвестиций благодаря своему беспошлинному режиму и другим экономическим и организационным льготам [28].

Разработка проектов СЭЗ и их внедрение свидетельствуют о стремлении стран перейти к новому типу экономических отношений. Цели создания зон основываются на социально-экономических условиях развития государств. Обобщенно цели создания СЭЗ в странах с переходными экономиками рассмотрены в таблице А.2 (см. приложение А). Фазы создания СЭЗ рассмотрены в таблице А.3 (см. приложение А). Сравнительный анализ СЭЗ в странах с переходной экономикой и в развитых странах приведен в таблице 1.2.

Таблица 1.2 – Сравнительный анализ СЭЗ в странах с переходной экономикой и СЭЗ в развитых странах

|

Развитые страны

|

Страны с переходной экономикой

|

- СЭЗ создаются в депрессивных районах с недоразвитой инфраструктурой для стимулирования экономического развития, ориентации производства на потребности внутреннего рынка, создания дополнительных рабочих мест, оживления мелкого и среднего бизнеса, выравнивания межрегиональных различий;

- СЭЗ являются элементом политики ТНК, благодаря которому они повышают свою прибыль и снижают издержки; осуществляя работу в разных частях света, ТНК размещают различные элементы производственной деятельности там, где это является наиболее выгодным;

- СЭЗ являются эффективным инструментом для решения задач по привлечению инвестиций, диверсификации экономики и преодоления инфраструктурных ограничений;

- в большинстве случаев инвестор приходит на «упакованную» всей необходимой инфраструктурой территорию; строительство такой инфраструктуры обычно берет на себя государство;

- часто представляют собой частную собственность.

|

- СЭЗ создаются для привлечения иностранных инвестиций и инновационных технологий, активизации предпринимательской деятельности, улучшения и расширения экспортной структуры, насыщения внутреннего потребительского рынка товарами отечественного производства, роста занятости, получения доходов от сдачи в аренду земли и помещений;

- В отношении СЭЗ превалирует утилитарный подход, когда резидент зоны как юридическое лицо должен быть зарегистрирован в СЭЗ и не иметь филиалов и представительств за пределами данной СЭЗ;

- СЭЗ зачастую малоэффективны и оказывают весьма незначительный эффект на экономические показатели страны;

- инфраструктура зон в большинстве случаев характеризуется своей неразвитостью;

- управление осуществляется государством.

|

Примечание – Источник: собственная разработка на основе [27].

Таким образом, в переходных экономиках государства посредством СЭЗ создают условия для вхождения компаний в инновационный бизнес, осуществляют поддержку предприятий, имеющих уникальные разработки, но не имеющих ресурсов для самостоятельного развития новых направлений инновационной деятельности [27].

Опыт показывает, что для успешной реализации проектов СЭЗ странам с переходной экономикой необходимо пройти несколько этапов:

- создать гибкую и эффективную систему управления и собственный организационно-финансовый механизм, что позволит контролировать развитие СЭЗ при одновременной экономической свободе резидентов;

- разработать подробные законы, гарантирующие права частной собственности, создать гарантии от национализации и экспроприации, что обеспечит защиту инвестиций;

- обеспечить низкую инфляцию и стабильные цены, разделение денежного и финансового оборота;

- создать финансовые стимулы для инвесторов и привлечь современные технологии [11, с. 36].

Функционирование СЭЗ невозможно при политической нестабильности в стране, отсутствии хорошо разработанной стратегии развития, неблагоприятных природно-географических условиях (месторасположение, близость к транспортным магистралям, страны-соседи и т. д.), неразвитой инфраструктуре, слабой законодательной базе и бюрократических методах управления.

Режим СЭЗ создает определенные предпосылки для различного рода экономических нарушений и преступлений. Могут осуществляться криминогенные экспортно-импортные операции тех видов продукции, которые особо контролируют государства, появляться игорный бизнес, проституция, изготовление и сбыт наркотиков и т.п. Одним из главных нарушений является полный или частичный уход от налогов.

Возникают возможности злоупотреблений в сфере получения разрешений на использование природных ресурсов, вторичного сырья, отходов производства, а также передачи в виде нового производства заведомо устаревших технологий, оборудования, продукции, злоупотреблений служебным положением и коррупции в различных органах управления и ведомствах.

В СЭЗ создаются условия, предпосылки и почва для многочисленных вариантов валютных спекуляций на фондовых и финансовых рынках.

Из числа стран с переходной экономикой у Венгрии накоплен наибольший опыт функционирования СЭЗ. Первая СЭЗ была создана в стране в 1982 г. и представляла собой таможенную зону, через которую осуществлялся экспорт и импорт. Согласно законодательству на территории зоны разрешалась деятельность только смешанных предприятий, а все мононациональные предприятия (в том числе венгерские) рассматривались как иностранные [14].

Об эффективности деятельности СЭЗ можно судить по следующим параметрам:

- достижение показателей, целей и задач, предусмотренных в концепции создания CЭЗ;

- минимизация потерь и рост доходов бюджета, связанных с предоставлением налоговым льгот;

- обеспечение экономической заинтересованности хозяйствующих субъектов в осуществлении деятельности на территории CЭЗ путем создания благоприятных экономических условий для развития инвестиционной и инновационной деятельности;

- достижение стабильной производственной, финансово-экономической деятельности налогоплательщиков на основе применения мер государственной поддержки;

- стимулирование использования финансовых ресурсов, направляемых на создание, расширение и обновление производств и технологий [17, с. 200].

Об успешной работе СЭЗ можно также говорить согласно их вкладу в бюджет страны, ее экономику и социальную сферу (см. таблицу 1.3).

Таблица 1. 3 – Оценка эффективности СЭЗ

|

Бюджетная эффективность

|

Экономическая эффективность

|

Социальная эффективность

|

|

Когда сумма предоставленных налоговых льгот равна сумме фактически полученных налоговых поступлений в бюджет, налоговая льгота имеет положительную бюджетную эффективность.

|

Рентабельность, прибыльность, положительная динамика финансово-экономических показателей деятельности резидентов CЭЗ.

|

Количество созданных рабочих мест, условия труда, заработная плата.

|

Примечание – Источник: собственная разработка на основе [17, с. 201].

1.2 СЭЗ ЕЭП: история возникновения и современное состояние

Еще в 1980-х гг. некоторые советские эксперты энергично отстаивали идею создания СЭЗ. В своих публикациях они доказали необходимость создания в СССР открытых секторов и территорий, что способствовало бы привлечению иностранного капитала, активизации внешнеэкономической деятельности предприятий и организаций. При этом предусматривалось ускорение освоения производства новых товаров вместе с повышением конкурентоспособности национальных производств, сокращение затрат на импортную продукцию, рост притока валюты не только благодаря экспорту, но и благодаря иностранным инвестициям [12].

СЭЗ рассматривались как вспомогательный институт экономической политики и способ стимулирования международных экономических отношений СССР. Первоначально в качестве тестового поля для создания таких зон были выбраны Беларусь и прибалтийские республики. Вместе с распадом Советского Союза планы по созданию СЭЗ были отложены.

Современный процесс возникновения СЭЗ на территории стран ЕЭП можно разделить на несколько этапов.

Первый охватывает конец 1980-х гг., когда началась разработка планов и документации по созданию СЭЗ. Так как СЭЗ за рубежом показывали высокую эффективность, быстрое увеличение притока иностранных инвестиций, высокие темпы роста производства и улучшение инфраструктуры, различные регионы выдвинули идеи по созданию местных СЭЗ. Некоторые из предложения оказались весьма странными (например, идея создания около 40 СЭЗ вдоль Кругобайкальской железной дороги, где, как предполагалось, должны были использоваться местные природные ресурсы).

Второй этап охватывает 1990–1991 гг. Его отличительной особенностью стал подъем правовой базы. Закон «Об иностранных инвестициях в РСФСР», принятый в сентябре 1991 г., включал главу о СЭЗ и, в частности, регулировал их создание. В соответствии с Законом СЭЗ создавались для привлечения иностранного капитала, передового зарубежного оборудования, заимствования технологий и управленческого опыта, а также для развития экспортного потенциала.

Третий этап охватывает период между 1992 и 1994 гг. В то время стало ясно, что множество решений по созданию СЭЗ не осуществимы. Очень немногие из зон работали, а упадок экономики, политическая нестабильность, отсутствие инвестиций и прочее не позволяли реализовать разработанные проекты. Правительство РФ приняло решение ликвидировать зоны, занимавшие обширные территории, и заменить их микрозонами, отобранными на основании сочетания благоприятного географического положения и минимальных расходов на развитие инфраструктуры. Отрицательный опыт работы СЭЗ в 90-х гг. является причиной негативного отношения к ним некоторых экономистов в наше время.

Четвертый этап характеризуется началом создания СЭЗ в России на основе федеральных законов («О специальной экономической зоне в Калининградской области» и «О специальной экономической зоне в Магаданской области»).

Таким образом, в странах ЕЭП на создание СЭЗ и их функционирование на начальном этапе оказали влияние следующие факторы:

- большие амбиции и избыточная политизация;

- популярность идеи создания СЭЗ в связи с кажущейся простотой реализации проектов и получения быстрых ощутимых выгод;

- несовместимость работы зон с общепринятым механизмом хозяйствования;

- несостоятельность законодательной базы;

- отсутствие средств на создание надлежащей инфраструктуры;

- неэффективность стимулов;

- пассивность инвесторов;

- стихийность развития;

- искажение экспортно-импортных показателей, валютного резерва, налогообложения и т. п. [47, p. 150].

В то время практически все СЭЗ являлись центром криминала и коррупции. На их территориях осуществлялась незаконная предпринимательская деятельность, наблюдалось массовое уклонение от налогов. Это способствовало неприятию зон как механизма стимулирования инвестиций и негативному отношению к СЭЗ экономистов постсоветского пространства впоследствии [26, с. 16].

В 1995 г. с целью формирования общих таможенных границ, выработки единых тарифов и внешнеэкономической политики, цен и прочих составляющих общего рынка было создано Евразийское экономическое сообщество.

10 октября 2008 г. вступил в силу Договор «О создании единой таможенной территории и формировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» (формально начал работать 1 января 2010 г.). В его пределах действует единый таможенный тариф, не применяются таможенные пошлины и прочие ограничения экономического характера за исключением специальных защитных, антидемпинговых и компенсационных мер [1].

Единое экономическое пространство стало действовать с 1 января 2012 г. Его основной задачей является устранение барьеров во взаимной торговле (обеспечение свободы перемещения товаров, услуг, финансового и человеческого капитала через границы стран-участниц ЕЭП), создание общего рынка товаров, услуг, капиталов и рабочей силы, а также согласованная валютная политика.

В отличие от многих стран Европы, в странах ЕЭП управление СЭЗ осуществляется преимущественно государственными органами. Для всех зон характерна следующая структура взаимоотношений: предприниматели – СЭЗ – регион – национальное хозяйство – мировое хозяйство.

Россия была первой страной, входящей в ЕЭП, где утвердились СЭЗ. Согласно Федеральному закону Российской Федерации от 22 июля 2005 г. N 116-ФЗ «Об особых экономических зонах в Российской Федерации», СЭЗ – это определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности [10].

Процесс возникновения СЭЗ в начале 1990-х гг. характеризовался следующими особенностями:

- отсутствие четкого понимания реальных целей и миссии СЭЗ;

- обширность отводимых под создание СЭЗ территорий (только за 1990–1991 гг. Верховный Совет России официально закрепил статус СЭЗ за 11 регионами общей площадью 1 млн кв. км, что превышало совокупные размеры всех СЭЗ, имевшихся на то время в мире, вместе взятых);

- наличие бесчисленных льгот и привилегий, предоставленных СЭЗ, и лоббирование интересов зон в Правительстве РФ;

- стремление местных властей к суверенитету через создание СЭЗ;

- нецелевое использование финансовых средств;

- не экономический, а политический характер принимаемых решений.

В связи с неудобным экономико-географическим положением, отсутствием надлежащей инфраструктуры, пониманием нецелесообразности отказа от налоговых сборов и невозможностью осуществления таможенного контроля, многочисленные проекты СЭЗ в России так и не были реализованы [47, p. 153].

По состоянию на 1 октября 2013 г. на территории РФ создано и функционирует 27 СЭЗ следующих типов:

- промышленно-производственные (ОЭЗ «Алабуга», ОЭЗ «Липецк», ОЭЗ «Тольятти», ОЭЗ «Титановая долина», ОЭЗ «Моглино»);

- технико-внедренческие (ОЭЗ «Томск», ОЭЗ «Зеленоград», ОЭЗ «Дубна», ОЭЗ «Санкт-Петербург», ОЭЗ «Иннополис»);

- туристско-рекреационные (ОЭЗ «Республика Алтай», ОЭЗ «Алтайский край», ОЭЗ «Иркутская область», ОЭЗ «Республика Бурятия», ОЭЗ «Приморский край», ОЭЗ «Кабардино-Балкарская Республика», ОЭЗ «Карачаево-Черкесская Республика», ОЭЗ «Республика Дагестан», ОЭЗ «Республика Северная Осетия-Алания», ОЭЗ «Республика Адыгея», ОЭЗ «Краснодарский край», ОЭЗ «Республика Ингушетия»);

- портово-логистические (ОЭЗ «Ульяновская область», ОЭЗ «Хабаровский край», ОЭЗ «Мурманская область») [41].

Перед СЭЗ ставились следующие задачи:

- развитие обрабатывающих и высокотехнологичных отраслей экономики;

- совершенствование санитарно-курортной сферы и развитие туризма;

- улучшение транспортной и портовой инфраструктур;

- привлечение прямых иностранных инвестиций и передовых технологий;

- создание рабочих мест;

- развитие экспортной базы;

- импортозамещение;

- производство новых видов продукции.

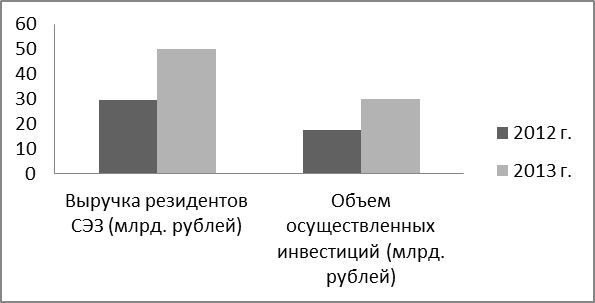

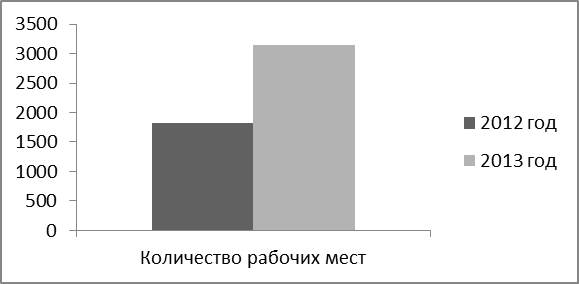

На конец 2013 г. выручка резидентов СЭЗ России составила 50 млрд рублей, а количество рабочих мест – 3145 единиц (в 2012 г. эти показатели были 29,7 млрд рублей и 1814 рабочих мест соответственно), объем осуществленных инвестиций вырос на 12,7 млрд рублей и составил 30,2 млрд, что свидетельствует о повышении эффективности работы СЭЗ в данной стране (см. рисунок 1.1 и рисунок 1.2). Однако на данный момент российские СЭЗ не вышли на тот уровень привлечения инвестиций, который был запланирован.

Рисунок 1.1 – Выручка и инвестиции СЭЗ РФ в 2012–2013 гг.

Примечание – Источник: собственная разработка на основе статистических данных [40].

Рисунок 1.2 – Количество рабочих мест СЭЗ РФ в 2012–2013 гг.

Примечание – Источник: собственная разработка на основе статистических данных [40].

Наиболее успешно в российских СЭЗ работают следующие международные компании:

- ООО «Йокохама Р.П.З.» (СЭЗ «Липецк») – первое предприятие японских шинных производителей в России. Объем инвестиций составил 4,8 млрд рублей. Планируется дальнейшее увеличение мощности завода с 1,4 млн шин в год до 1,6 млн. На реализацию данной задачи выделено 4 млн евро. Число ожидаемых рабочих мест – 1300.

- ЗАО «СОЛЛЕРС-ИСУЗУ» (СЭЗ «Алабуга») – первое российско-японское совместное предприятие по производству коммерческих автомобилей. За 2013 г. продажи автомобилей ISUZU в России выросли почти в два раза по сравнению с аналогичным периодом прошлого года (было реализовано 1194 автомобиля). В 2014 г. планируется увеличение объема продаж грузовых автомобилей еще в два раза.

- ООО «Сен-Гобен Строительная Продукция Рус» (СЭЗ «Алабуга») – дочернее предприятие концерна «Сен-Гобен», который занимает ведущие позиции в мире на рынке гипсокартона и строительных смесей на основе гипса. Суммарный объем инвестиций в проект составил 71,5 млн евро, включая создание завода – 61,1 млн евро, разработку гипсового карьера – 10,4 млн евро. Запланированный объем производства – 30 млн кв. м. Создано 150 рабочих мест.

- ООО «Эр Ликид Алабуга» (СЭЗ «Алабуга») – дочернее предприятие французской компании Air Liquide, мирового лидера в производстве технических и медицинских газов.

В 2014 г. в РФ будет начато проектирование трех новых туристических СЭЗ. Они будут расположены в Чечне («Ведучи») и Бурятии («Байкальская гавань» и «Бухта Безымянная»). Строительство зон запланировано на 2015 г.

Прогнозы результатов работы основных российских СЭЗ на 2025 г. (срок существования зон) рассмотрены в таблице 1.4. Ожидается увеличение резидентов СЭЗ до 1 тыс., привлечение не менее 510 млрд рублей частных инвестиций, создание как минимум 140 тыс. рабочих мест. Выпуск продукции планируется в объеме 5 трлн рублей, а сумма выплаченных налогов – 1,2 трлн рублей [33, с. 3].

Таблица 1.4 – Прогнозы результатов работы основных российских СЭЗ на 2025 г.

|

СЭЗ

|

Резиденты

|

Инвестиции, млрд рублей

|

Рабочие места, тыс. человек

|

Продукция, млрд рублей

|

|

|

|

Государственные

|

Частные

|

|

|

|

Алабуга

|

90

|

29

|

135

|

27

|

1800

|

|

Липецк

|

60

|

21

|

90

|

18

|

1200

|

|

Зеленоград

|

150

|

41

|

18

|

12

|

100

|

|

Дубна

|

180

|

30

|

16

|

30

|

150

|

|

Томск

|

160

|

23

|

20

|

14

|

140

|

|

Санкт-Петербург

|

100

|

15

|

20

|

10

|

100

|

Примечание – Источник: [26, с. 19, таблица 1].

В Республике Беларусь начали централизованно создавать СЭЗ, размещая их по территориальному признаку, со второй половины 1990-х годов. Согласно Закону Республики Беларусь «О свободных экономических зонах» от 07.12.1998 г. №213-З (с изменениями и дополнениями по состоянию на 23.07.2013 г.) СЭЗ – это часть территории Республики Беларусь с точно определенными границами и специальным правовым режимом, устанавливающим более благоприятные, чем обычные, условия осуществления предпринимательской и иной хозяйственной деятельности [6].

На данный момент в Беларуси создано и функционирует 6 территорий с особым режимом хозяйствования (по одной в каждой области): СЭЗ «Брест», СЭЗ «Минск», СЭЗ «Гомель-Ратон», СЭЗ «Витебск», СЭЗ «Могилев», СЭЗ «Гродноинвест». Некоторые экономисты относят к СЭЗ минский Парк высоких технологий, так как на его территории существуют льготы, характерные для СЭЗ. Однако формально к числу СЭЗ он не причисляется [7].

Перед СЭЗ ставились следующие задачи:

- содействие социально-экономическому развитию страны и отдельных административно-территориальных единиц;

- привлечение инвестиций в создание и развитие производств, основанных на новых и высоких технологиях;

- апробация новых методов менеджмента и организации труда;

- развитие транспортной инфраструктуры, туризма и санаторно-курортной сферы;

- рост экспорта и импортозамещения [39].

В настоящее время лидирующее место по количеству предприятий среди СЭЗ РБ занимает СЭЗ «Минск»: здесь свою деятельность осуществляют 146 резидентов. Наиболее успешные по результатам работы за 2013 г. предприятия-резиденты белорусских СЭЗ рассмотрены в приложении Б.

Доля СЭЗ в общем экспорте Беларуси в настоящее время составляет около десяти процентов, что не является большим показателем. Наблюдается также снижение рентабельности производств. Влияние СЭЗ в РБ на социально-экономическое развитие страны достаточно незначительное. Это объясняется тем, что для появления реального экономического эффекта нужно время. Положительный эффект от деятельности СЭЗ будет расти по мере реализации инвестиционных проектов.

Мировой опыт свидетельствует, что для привлечения 1 у. е. иностранных инвестиций надо вложить в зону 4 у. е. собственных средств, в то время как первоначальные затраты на одно новое рабочее место могут составлять 5000 у. е. Сначала на это идут бюджетные средства, после чего за счет инвесторов возникает мультипликационный эффект.

Таким образом, невозможно однозначно сказать, что за время своего функционирования задачи, поставленные перед СЭЗ РБ, были выполнены и что зоны доказали свою эффективность в качестве способа привлечения иностранных инвестиций. Зоны не преуспели и в отношении развития внешнеторгового потенциала: положительного торговое сальдо они не имеют. В то же время (и это видно из таблицы Б.1) нельзя не отметить, что в данный момент в белорусских СЭЗ ведут работу весьма успешные предприятия, такие как «Санта Бремор», «ИНКО-ФУД», «Конте Спа», «Зорка» и др.

После упразднения в 2012 г. таможенных льгот СЭЗ Беларуси стали терять инвесторов, в то время как условия ведения бизнеса в Казахстане и России сохранили свою привлекательность. С целью компенсации ухудшающего фактора и благоприятствования осуществлению инвестиционной деятельности на территории СЭЗ в 2014 г. указом «О внесении дополнений и изменений в некоторые указы Президента Республики Беларусь» для резидентов СЭЗ были введены дополнительные льготы. Отдельные преференции закреплены в Налоговом кодексе.

Так введена специальная норма, которая позволяет регулировать порядок завершения таможенной процедуры СТЗ в отношении товаров, которые используются подрядчиками в рамках реализации инвестиционных проектов, и (или) освобождать эти товары от уплаты ввозных таможенных пошлин, налога на добавленную стоимость при условии, что они не вывозятся за пределы территории СЭЗ, на которой применяется таможенная процедура СТЗ, и используются в целях реализации указанного инвестиционного проекта [8].

Сейчас Беларусь стремится к повышению эффективности функционирования своих СЭЗ посредством стимулирования осуществления небольших инвестиционных проектов, стоимость которых не превышает одного миллиона евро. Дальнейшее расширение зон государство рассматривает как нецелесообразное, так как на сегодняшний день еще надлежащим образом не освоены территории уже существующих СЭЗ, а проблема рабочих мест остро не стоит.

Создание СЭЗ в Казахстане началось в 1991 г. Это была первая страна на постсоветском пространстве, которая начала разрабатывать законодательное регулирование работы зон. Согласно Закону Республики Казахстан «О специальных экономических зонах в Республике Казахстан» от 21 июля 2011 г. № 469-IV СЭЗ – это часть территории Республики Казахстан с точно обозначенными границами, на которой действует специальный правовой режим специальной экономической зоны для осуществления приоритетных видов деятельности [9].

Начиная с 1991 г. в стране было создано 15 СЭЗ, однако на данный момент фактически действуют только 9: СЭЗ «Астана – новый город», СЭЗ «Морпорт Актау», «Парк информационных технологий», СЭЗ «Онтстік», «Национальный индустриальный нефтехимический технопарк», СЭЗ «Бурабай», СЭЗ «Сарыарка», СЭЗ «Хоргос – Восточные Ворота», СЭЗ «Павлодар».

Перед СЭЗ ставились следующие задачи:

- стимулирование промышленного экспорта и получение на этой основе валютных средств;

- рост занятости населения;

- превращение СЭЗ в «точки экономического роста»;

- освоение прогрессивных технологий;

- обеспечение высокой нормы прибыли от производства [44].

Отсутствие на начальных этапах какого-либо положительного влияния СЭЗ на экономику Казахстана объясняется игнорированием при создании зон мирового опыта, некомпетентностью правительства, непродуманностью и непоследовательностью политики государства, отсутствием учета реальных экономических возможностей страны. Как и в России, особый режим предоставлялся территориям, занимавшим огромную площадь.

Невзирая на то, что Казахстан может привлекать инвесторов своей политической стабильностью, выгодным географическим положением, наличием богатых природных ресурсов и большими объемами рынка, развитие СЭЗ в Казахстане затруднено и в данный момент. В первую очередь это происходит из-за отсутствия надлежащей связи с международными рынками, что не позволяет зонам привлекать значительные объемы иностранного капитала и тормозит внедрение передовых технологий [15].

Слабый маркетинг вкупе с несовершенством правовой базы, слабой инфраструктурой и отсутствием учета индивидуальных особенностей СЭЗ делает такие территории неконкурентоспособными на мировой арене. Медленное развитие зон происходит также вследствие отсутствия должного контроля за реализацией проектов, существования многочисленных отклонений от исходных задач и наличия коррупции.

В связи с неэффективной работой СЭЗ правительство Казахстана приняло решение ликвидировать некоторые из зон. Однако позже решение было пересмотрено, так как закрытие СЭЗ могло отрицательно сказаться на инвестиционном климате страны.

Таким образом, для стран-участниц ЕЭП переход к инновационному типу экономики всегда являлся одним из стратегических направлений государственной политики. Предпринимательство и инновационность представляют собой очень схожие понятия. В связи с этим государства обозначили определенные территории с особым типом регулирования и функционирования – СЭЗ. Предполагалось, что там будет наблюдаться интенсификация межотраслевого взаимодействия, способствуя тем самым внедрению на рынок инноваций и удовлетворению потребительского спроса [24, с. 8].

Благодаря привлечению иностранных инвестиций были задействованы раннее неэффективно используемые производственные площади, созданы новые рабочие места, внедрены инновационные технологии. Однако, невзирая на то, что во всех странах ЕЭП существуют необходимые условия для строительства и организации производства в СЭЗ и обеспечена надлежащая инфраструктура, эффективность функционирования зон можно рассматривать только как относительную.

Система управления все еще не является достаточно продуманной, отсутствуют постоянный мониторинг и комплексная система контроля работы зон. В связи с этим странам необходимо усилить отслеживание эффективности деятельности СЭЗ, доработать нормативно-правовую базу, четко определить стратегию развития, основные задачи и цели СЭЗ, установить более тесные контакты между государством и частным бизнесом.

Для того, чтобы СЭЗ оказывали положительный эффект на экономику страны, их функционирование должно базироваться на следующих принципах:

- обеспечение законодательства, нормативных и режимных требований;

- целеполагание в краткосрочном и долгосрочном периодах;

- единство управленческой и предпринимательской инициативы в условиях компромисса интересов власти и бизнеса;

- повышение конкурентоспособности бизнеса за счет использования новых форм и методов организации;

- обеспечение прибыльности производства, предпринимательской и инвестиционной активности в рыночных аспектах [32, с. 45, рис. 1].

Следует также учитывать, что в большинстве случаев инвесторы не в силах самостоятельно осуществлять те проекты, которые способно профинансировать государство. В дальнейшем объекты инфраструктуры могут быть выкуплены (самими резидентами или в партнерстве с крупным фондом). Поэтому на первых этапах очень важна государственная поддержка бизнеса в СЭЗ, а также государственный контроль и государственное регулирование работы СЭЗ [26, c. 18].

Роль государственного регулирования СЭЗ сводится к организации работ, определению приоритетных проектов, подготовке и обеспечению организационно-правовой базы. Сфера государственного регулирования СЭЗ охватывает все финансовые, организационно-экономические, нормативно-правовые проблемы, предвидеть и решить которые на более низком уровне хозяйствования невозможно [33, c. 4].

Налоговая система в СЭЗ должна быть организована таким образом, чтобы обычное предпринимательство, которое является инновационным, имело благоприятный налоговый режим. Государство – это единственный гарант создания дружественной предпринимательской среды в любой стране, в том числе и в Беларуси, Казахстане и России [21, с.76].

Таким образом, СЭЗ для большинства стран с переходной экономикой являются механизмом достижения более высокого уровня индустриализации, увеличения доли государств в мировой торговле и перехода к инновационной экономике. Так как всем инновационным проектам присуща неопределенность, зоны далеко не всегда развиваются в соответствии с первоначальным планом и предсказать их судьбу достаточно проблематично.

Однозначно говорить об эффективности СЭЗ в странах ЕЭП довольно трудно. Есть предприятия, где рост импорта товаров опережает экспорт, не выполняются показатели по привлечению инвестиций, наблюдается отрицательное сальдо во внешней торговле услугами. В то же время значительное количество субъектов хозяйствования являются экономически эффективными. В Беларуси успешными можно считать такие зоны, как СЭЗ «Минск» и СЭЗ «Брест», в Казахстане – СЭЗ «Морпорт Актау» и СЭЗ «Астана – новый город», в России – ОЭЗ «Алабуга» и ОЭЗ «Липецк».

2 ПЕРСПЕКТИВЫ РАЗВИТИЯ СЭЗ ЕЭП

2.1 Согласование функционирования СЭЗ ЕЭП в рамках ЕЭК и ВТО

В 2010 г. Беларусь, Казахстан и Россия приняли Соглашение «О торговле услугами и инвестициях в государствах-участниках Единого экономического пространства», что также сказалось на деятельности СЭЗ. В рамках Соглашения действуют РНБ и национальной режим в торговле услугами и осуществлении инвестиций. РНБ предусматривает равенство режимов, предоставляемых инвесторам стран ЕЭП и компаниям и инвесторам третьих стран. Национальный режим предполагает, что компаниям и инвесторам стран-членов ЕЭП предоставляется режим, который страна ЕЭП предоставляет своим компаниям и инвесторам.

В то же время для защиты национальных рынков Беларусью, Казахстаном и Россией установлены изъятия из указанных режимов, что также объясняется наличием различий в структуре экономик стран ЕЭП и несовпадением их потребностей и интересов в отношении объемов и номенклатуры импортируемой на национальные территории из-за пределов ЕЭП продукции. [35].

Согласно Протоколу «Об отдельных временных изъятиях из режима функционирования единой таможенной территории Таможенного союза» от 5 июля 2010 г. есть две группы товаров, с которых взимаются таможенные пошлины:

- товары, которые выпущены при ввозе на таможенную территорию ТС в одной Стороне (государство выпуска) и ввозятся на территорию другой Стороны (государство ввоза), для которых законодательством государства ввоза установлены специальные защитные, антидемпинговые, компенсационные и ответные меры или государством ввоза в зависимости от страны происхождения товаров и условий их ввоза применяются таможенные пошлины более высокие, чем государством выпуска;

- Товары, в отношении которых Республика Казахстан применяет ставки таможенных пошлин, отличные от ставок, установленных Единым таможенным тарифом ТС (перечень этих товаров приведен в приложении №5 к Решению Комиссии Таможенного союза от 27 ноября 2009 г. № 130) [3].

Положения Протокола характеризуются переходным характером и являются действительными до вступления в силу международных договоров, определяющих параметры формирования ЕАС.

С 1 января 2010 г. вступил в силу Протокол «Об условиях и порядке применения в исключительных случаях ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа». В качестве обязательного условия при принятии Комиссией ТС решения о применении одной из Сторон более высокой или более низкой ставки ввозной таможенной пошлины указано наличие информации о мерах, принимаемых другими государствами-членами ТС в связи с предоставлением одному из государств временных изъятий из Единого таможенного тарифа.

С целью унификации законодательств стран-членов ТС, относящихся к регулировке работы СЭЗ, в 2011 г. в рамках ТС было принято Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны. Оно определяет содержание процедуры СТЗ и условия помещения товаров под таможенную процедуру СТЗ. Согласно соглашению, Комиссия ТС вправе устанавливать виды деятельности, которая запрещена в СЭЗ, а также составлять перечень товаров, которые не подлежат помещению под таможенную процедуру СТЗ.

Соглашение определяет СЭЗ как территорию государства-члена ТС в пределах, установленных законодательством государства-члена ТС, где действует специальный правовой режим осуществления предпринимательской и иной деятельности, а также может применяться процедура СТЗ [2].

Вследствие принятия этого Соглашения и Договора о ЕЭК [4] в регулировании деятельности СЭЗ Беларуси, Казахстана и России произошли определенные изменения. Так, в Беларуси в 2013 г. был принят Закон «О внесении изменений и дополнений в Закон «О свободных экономических зонах», что должно способствовать повышению эффективности работы СЭЗ в рамках ЕЭП.

Согласно данному закону в СЭЗ не допускается деятельность, запрещенная на территории РБ законодательными актами, а также деятельность, запрещенная на территории свободных (специальных, особых) экономических зон государств – членов ТС и ЕЭП в соответствии с международными договорами РБ. Также в соответствии с Законом при создании СЭЗ, продлении срока ее функционирования, ликвидации зоны, включении резидентов в реестр СЭЗ, утрате юридическим лицом или индивидуальным предпринимателем статуса резидента СЭЗ министерство экономики РБ в тридцатидневный срок обязано проинформировать об этом уполномоченный орган ТС и ЕЭП. Кроме того, решения об определении пределов СТЗ, упразднения СТЗ для конкретного резидента СЭЗ принимаются только по согласованию с таможенным органом. [8].

Принятие Закона не предусматривает изменение количества СЭЗ в Беларуси, однако позволяет стране привлечь дополнительных инвесторов и подготовиться к конкурентной борьбе в рамках ЕЭП и ВТО. Основные изменения в законодательстве должны вступить в силу в 2017 г. Ряд льгот, предоставляемых национальными СЭЗ, после 2017 г. будет сокращен.

Цели СЭЗ ЕЭП включают в себя:

- развитие отсталых регионов;

- получение доходов и повышение уровня занятости;

- привлечение инвестиций – особенно прямых иностранных инвестиций;

- содействие передаче технологий;

- освоение новых рынков сбыта;

- приближение производства к потребителю;

- доступ к инфраструктуре;

- использование более дешевой рабочей силы;

- развитие территории [26, с. 13].

Для достижения вышеперечисленных целей СЭЗ предоставляют ряд стимулов. Эти стимулы носят фискальный (налоговые льготы и освобождения) и нормативный характер (гибкие правила на импорт и труд) и затрагивают инфраструктуру (легкий доступ к улучшенным услугам, научно-исследовательские возможности и квалифицированная рабочая сила).

Преимущества и льготы для предприятий, работающих в свободной зоне трудно обобщать, так как различные виды стимулов и льгот СЭЗ могут сильно варьироваться от страны к стране и даже внутри стран. Тем не менее, некоторые преимущества и стимулы СЭЗ ЕЭП могут быть идентифицированы.

Одним из наиболее распространенных стимулов, которые предоставляют СЭЗ данных стран, является освобождение от уплаты ввозных пошлин и сборов на все импортные товары. Под такими товарами могут пониматься затраты на производство, машинное оборудование и производственные активы, а также товары, предназначенные для продажи. СЭЗ также предоставляют в качестве преимущества полное или частичное освобождение от уплаты прямых налогов (например, налога на прибыль) и отчисления на социальное обеспечение (например, взносы на социальное страхование).

Допустимым является отступление от уплаты косвенных налогов (например, налог с продаж). Может быть предоставлено полное или частичное освобождение от пошлин и сборов, подлежащих уплате в правительство в связи с экспортом. В некоторых случаях правительства стран ЕЭП непосредственно или через частную компанию, предоставляют товары или услуги предприятиям, расположенным в СЭЗ, по ценам ниже тех, которые выплачиваются в остальной части рынка.

Все вышеперечисленные преимущества и стимулы являются тремя основными чертами субсидий, а именно:

1) они являются финансовым взносом (в большинстве случаев в виде не полученных доходов);

2) они предоставляются правительством или государственными органами;

3) они дают преимущества, так как предприятия, функционирующие в СЭЗ, находятся в более выгодном положении по сравнению теми предприятиями, которые действуют на остальной территории страны.

В рамках ВТО был принят и функционирует международный документ, оказывающий прямое влияние на деятельность СЭЗ – Соглашение по субсидиям и компенсационным мерам. Этот документ содержит обзор применения правил ВТО к программам стимулирования, которые, как правило, возникают в развивающихся странах в связи с программами СЭЗ. Он предназначен для информирования директивных органов и администраторов зон.

Согласно Соглашению, льготы СЭЗ могут быть сгруппированы в три категории:

- меры, согласующиеся с принципами ВТО;

- меры, являющиеся запрещенными или подлежащие изменению в соответствии с законодательством ВТО;

- спорные меры [45, p. 4].

Более подробно согласование льгот СЭЗ с нормами ВТО рассмотрено в приложении В.

Два вида субсидий, согласно Соглашению, являются запрещенными. Это экспортные субсидии и субсидии на отечественные компоненты (государственные субсидии, выдача которых производится при условии использования в производстве продукции отечественных компонентов вместо импортных). Эти субсидии запрещены в ВТО, так как они оказывают непосредственное влияние на условия торговли, не учитывают тарифы, введенные странами-импортерами, и создают экспортные барьеры на рынках субсидируемых стран [5].

Для того, чтобы на субсидию распространялось действие Соглашения СКМ, она должна быть специфической. В большинстве случаев специфика заключается в требованиях и условиях создания и функционирования СЭЗ и их предприятий. Иногда возможны различные интерпретации отдельных положений и окончательное решение о законности данной меры остается предметом авторитетного толкования ВТО и ее членов.

Для осуществления деятельности в СЭЗ от компании может требоваться разрешение или лицензия правительства. Часто эти лицензии выдаются на основе подписанного соглашения на выполнение серии требований, таких как обязательство экспортировать определенную долю продукции или организация производства с минимальными затратами на него, использование в деятельности определенной доли товаров, произведенных отечественными предприятиями внутри страны. Это может придавать специфичность субсидиям, предоставляемым в свободную зону.

Страны ЕЭП располагают и некоторыми другими стимулами для предприятий, деятельность которых организована в СЭЗ: более простое регулирование трудового порядка, упрощенные правила создания, вхождения и регистрации компаний (особенно с участием иностранного капитала), доступ к улучшенной инфраструктуре, такой как дороги, телефонные линии или порты, наличие мер по содействию торговле. Эти типы преимуществ, как правило, находятся за рамками ССКМ, так как они не рассматриваются как вложение финансовых средств [48, p. 218].

Важно отметить, что правила ВТО распространяются только на меры, введенные для членов ВТО, то есть правительственные меры. Если СЭЗ находится в частной собственности, она не подпадает под правила ВТО.

Правила ВТО, распространяющиеся на СЭЗ, направлены на создание открытой и прозрачной международной торговой системы. Основными элементами системы ВТО являются:

- стремление к увеличению экономического роста и сокращению затрат для потребителей;

- общепризнанные и прикладные правила торговли;

- эффективный процесс разрешения споров;

- защита отечественных отраслей;

- РНБ, который подразумевает, что тарифы и правила применяются без какой-либо дискриминации между странами-членами;

- национальный режим, запрещающий дискриминацию между импортируемыми товарами и товарами отечественного производства после того, как импортные товары вводятся в экономику государства-члена;

- правила общего применения, касающиеся субсидий, ценовой дискриминации, цены для обложения пошлиной, стандартов на продукцию;

- санитарно и фитосанитарные правила;

- защита интеллектуальной собственности;

- соглашение о правительственных мерах, затрагивающих торговлю услугами;

- постоянно действующая организация для управления всеми соглашениями ВТО.

Для достижения соответствия работы СЭЗ нормам ВТО, администрация зоны должна провести тщательный анализ всех применяемых на территории СЭЗ льгот с целью выявления возможных противоречий. Это лучше всего достигается при помощи независимых консультантов, а не правительственных должностных лиц и местных экспертов, так как последние могут быть заинтересованы в защите существующих мер.

Может быть целесообразным запросить техническую помощь от экспертов в рамках ВТО или международных финансовых институтов. По запросу сотрудники Секретариата ВТО регулярно предоставляют конфиденциальные консультации и углубленную техническую помощь отдельным странам в отношении экономических программ, в том числе и в приведении работы СЭЗ в соответствие с нормами ВТО. При выявлении противоречий должен быть разработан и введен в действие план поэтапного отказа от запрещенных льгот [45].

Таким образом, деятельность СЭЗ регулируется следующими требованиями ВТО:

- СЭЗ должны осуществлять свою работу в рамках норм ВТО;

- применение норм ВТО в СЭЗ должно быть обеспечено правительством;

- на импортные компоненты товаров, произведенных в СЭЗ, а также на экспортируемые из СЭЗ на таможенную территорию государства товары не должен распространяться льготный таможенный режим: продукция должна в полном объеме облагаться налогами и таможенными платежами;

- к осуществлению работы в СЭЗ не должно предъявляться требований по торговому балансу и экспортным показателям (например, требование осуществлять экспорт товаров в объемах, пропорциональных импорту);

- к осуществлению работы в СЭЗ не должно предъявляться требований по обязательному использованию в производстве сырья, материалов и продукции определенного (чаще всего национального) происхождения [36].

В то же время, согласно Соглашению СКМ, государство может субсидировать неблагополучные регионы при условии, что социально-экономические трудности территории не вызваны временными факторами, регион четко определен географически и критерии, на основе которых регион отнесен к неблагополучным, включают в себя индикаторы экономического развития (ВВП на душу населения, уровень безработицы и т. п.) [42].

ВТО выдвигает рассмотренные выше требования ко всем странам-членам, а также всем государствам, которые в настоящее время ведут переговоры по вступлению в эту организацию (в том числе к Беларуси и Казахстану).

Таким образом, согласно правовой базе ВТО существование СЭЗ не является запрещенным, однако национальное законодательство стран, желающих присоединиться к ВТО, должно соответствовать нормам данной организации [42].

Формирование ЕЭП предполагает уменьшение в дальнейшем льгот национальным производителям и резидентам СЭЗ соответственно. Осуществление подобных изменений может занять определенное время, так как на данный момент каждая из стран ЕЭП стремится в первую очередь реализовать свои цели и задачи. Более того, различаются и сами экономики стран: в Беларуси действуют командные экономические механизмы, Россия характеризуется рыночной системой, а уровень управления в Казахстане находится где-то между белорусским и российским.

Анализ правового регулирования функционирования СЭЗ ЕЭП показал, что на данный момент отсутствует единый законодательный акт, который бы отражал общую концепцию развития СЭЗ. Каждый из законов, рассмотренных в данной работе, содержит определенный перечень преференций для резидентов, свои особенности регулирования предпринимательской деятельности, обязанности и права органов управления зонами и т. д.

Для того, чтобы СЭЗ работали на полную мощность и приносили ожидаемые результаты, крайне важно наличие общего правового поля функционирования СЭЗ в виде закона, где сведены воедино все положительные моменты каждого из рассмотренных законодательных актов. Это создаст необходимые условия для достижения взаимных интересов бизнеса и государств-членов ЕЭП [33, с. 7].

2.2 Перспективы развития СЭЗ в странах ЕЭП

Проектирование СЭЗ является невозможным без определения экономической стратегии развития страны, реализации которой и должно служить создание зон. При надлежащей разработке основных принципов деятельности с учетом особенностей экономики той или иной страны создание СЭЗ способствует притоку иностранного капитала, началу строительства новых предприятий и расширению производства, развитию транспорта, сервисных служб, финансово-кредитных учреждений и т.д. СЭЗ повышают деловую активность, что приводит к увеличению предложения диверсифицированных товаров и услуг.

Рост доходов и, как результат, отчислений на социальные нужды отражается в увеличении пособий и пенсий. Расширение производства и повышение его конкурентоспособности решают вопрос безработицы и улучшают жизненный уровень населения. Может наблюдаться постепенное смещение капитала и рабочих мест в сферу услуг, что способствует ее дальнейшему развитию. СЭЗ оказывают влияние не только на состояние экономики, но и на научно-техническое развитие страны, ее экологию.

На территориях СЭЗ страны ЕЭП стремятся создать благоприятные условия для развития приоритетных направлений бизнеса. Бизнес, в свою очередь, способствует привлечению инвестиций, созданию рабочих мест, развитию новых направлений экономики, платит налоги. Таким образом, в Беларуси, Казахстане и России СЭЗ являются примером государственно-частного партнерства [26, с. 3]. Согласно этому за строительство инфраструктуры СЭЗ (здания, дороги, энергетика, коммуникации и т. д.) несет ответственность государство, в то время как частный бизнес отвечает за коммерческие объекты [33, с. 4].

На территориях СЭЗ ЕЭП уже функционируют современные производства, началось формирование центров по развитию высокотехнологичных отраслей (медицина, биотехнологии, здравоохранение, телекоммуникации и информационные технологии, энергетика и энергосбережение) и разработке новой продукции, создана необходимая инфраструктура и работает особый режим осуществления предпринимательства. Обязательства по установлению благоприятного режима администрирования и предоставлению некоторых преференций берут на себя страны-члены ЕЭП [33, с. 3].

Льготы, предлагаемые СЭЗ, стали почти стандартизованными на международном уровне в результате конкурентного давления. Преимущества СЭЗ включают:

- корпоративные налоговые льготы или скидки на организацию бизнеса в СЭЗ;

- беспошлинный и не облагаемый налогом ввоз сырья, промежуточных ресурсов, средств производства и оборудования для производства;

- отсутствие ограничений или налогов на капитал;

- освобождение от валютного контроля, когда это возможно;

- отсутствие пошлин или налогов на экспорт;

- освобождение от большинства местных и косвенных налогов.

Кроме того, могут быть предоставлены коммунальные услуги по ценам ниже рыночных ставок, а также гранты для обучения и подготовки работников [37].

Однако следует учитывать, что все вышеперечисленное ведет к значительным расходам государственного и регионального бюджета. Другой проблемой может стать отток в СЭЗ ресурсов из других частей страны, что будет способствовать усилению несбалансированности экономики. В любом случае, СЭЗ следует рассматривать не как самоцель, а как средство достижения более глобальных целей. В соответствии с этим, после выполнения поставленных задач СЭЗ может быть ликвидирована.

СЭЗ характеризуются некоторыми экономистами Беларуси, Казахстана и России как один из самых эффективных инструментов антикризисной политики, система наибольшего благоприятствования для бизнесменов, пример наиболее эффективного инструмента привлечения инвестиций в экономику стран ЕЭП, институт, объединяющий государственные и частные интересы, в рамках которого экономика государств становится более привлекательной для инвестиций и принимает выгодный экспортноориентированный характер, а бизнес получает пакет преференций, которые оправдывают осуществленные вложения [26, с.15]. Однако проведенное исследование показывает, что на данный момент можно говорить только об условной эффективности СЭЗ стран ЕЭП.

Нельзя дать однозначную оценку интеграционным процессам, происходящим в настоящее время в странах ЕЭП и оказывающим влияние на работу СЭЗ. При попытке Беларуси, Казахстана и России разработать единые стандарты налоговой системы и таможенного законодательства обнаружились многочисленные разногласия. Причиной являются разные системы управления и хозяйственные механизмы данных государств.

Для оптимальной работы СЭЗ странам необходимо согласовывать задачи и инструменты развития на мега-, макро-, мезо- и микроэкономических уровнях, учитывать реальные и потенциальные факторы и условия, контролировать процесс развития зон как на этапе планирования, так и на этапе получения результатов, определять перспективы развития структур предпринимательства не только путем расстановки приоритетности конкретных проектов, но и выделяя перспективные отрасли.

Нормативные документы стран ЕЭП имеют некоторые расхождения с требованиями ВТО. Вследствие этого при вступлении в данную организацию Беларуси и Казахстана законодательство стран подвергнется существенной корректировке. Сейчас при принятии соглашений страны ТС стремятся согласовывать их с основными принципами ВТО. Некоторые правила ВТО допускают для СЭЗ переходный период, во время которого для резидентов, зарегистрированных до 2021 г. могут быть сохранены прежние условия работы. Этот период для СЭЗ стран ЕЭП предусмотрен до 1 января 2017 г.

Некоторые экономисты придерживаются мнения, что к 2017 г. необходимо полностью отказаться от таможенных льгот, сохранив для резидентов СЭЗ в качестве стимулов только налоговые и иные льготы. Это поставит всех субъектов хозяйствования ЕЭП в равные условия, что будет соответствовать европейской практике и нормам ВТО [43].

Между странами ЕЭП существует договоренность идти к ликвидации всех барьеров для свободного обмена услугами, товарами, капиталом, рабочей силой и технологиями, стремиться к беспошлинной торговле, снятию таможенного контроля на внутренних границах и установлению единых правил производства и реализации продукции. Свобода перемещения услуг в социальной сфере, здравоохранении, рекламе, архитектуре и строительстве уже обеспечена, устранены ограничения в конкурентных сферах национальных рынков. В то же время в сфере финансов, телекоммуникаций и транспорта определенные барьеры все еще имеются.

Таким образом, к настоящему времени многие взаимные ограничения, мешающие развитию торговли, партнерами не устранены. Основной причиной противоречий являются множественные изъятия из Таможенного кодекса, который вступил в силу в 2010 г., а также отсылки к национальным законодательствам, мешающие свободному перемещению товаров.

Кроме того, на данный момент нормативная база ЕЭП не является совершенной, что может создавать в СЭЗ возможности для преступлений экономического характера (серые импортно-экспортные схемы, контрабанда, коррупция и проч.). Многие проблемы в отношении регулирования деятельности СЭЗ возникают в связи с разными экономическими целями Беларуси, Казахстана и России.

ЗАКЛЮЧЕНИЕ

СЭЗ стали очень популярны как инструмент политики продвижения торговли. Это та организационная форма предпринимательской деятельности, которая потенциально имеет огромные перспективы, что особенно актуально для стран с переходной экономикой, в некоторых из которых значительная доля экспорта в настоящее время формируется в СЭЗ. Задачи и цели создания таких зон в странах, переходящих к рыночной экономике, обусловили особенности структуры СЭЗ и их функционирования. В странах ЕЭП СЭЗ являются одним из приоритетных направлений государственной инвестиционной политики.

В Беларуси, Казахстане и России в рамках ЕЭП происходят неизбежные изменения, которые затрагивают и деятельность СЭЗ. В связи с тем, что белорусская модель развития отличается от моделей России и Казахстана, где превалируют рыночные отношения, экономика Беларуси вынуждена претерпеть определенный период адаптации на пути к полной интеграции.

Порядок и условия работы СЭЗ Беларуси, Казахстана и России регулируются в рамках ТС Соглашением по вопросам свободных (специальных, особых) экономических зон на таможенной территории ТС и таможенной процедуры СТЗ. Оно определяет порядок создания СЭЗ, их функционирование и ликвидацию, виды деятельности, которая может быть разрешена на территории СЭЗ, а также условия регистрации резидентов.

Проблема сокращения налоговых льгот в СЭЗ становится предметом серьезных дискуссий в странах ЕЭП. Сегодня белорусским СЭЗ приходится работать, учитывая реалии ТС и ЕЭП, а также то, что недавно Россия вступила в ВТО. Произошла отмена таможенных льгот для резидентов СЭЗ при поставке произведенной ими продукции на внутренний рынок ТС. Изменения также затронули правила регистрации и работы администрации СЭЗ. К 2017 г. Беларусь должна пересмотреть систему функционирования своих СЭЗ и выработать стратегию их развития в новых условиях.

При исследовании опыта создания СЭЗ в странах ЕЭП, а также анализа их функционирования был выявлен ряд проблем, снижающих результативность проектов или приводящих к их неработоспособности. Было также отмечено, что большинство ошибок можно наблюдать на этапе проектирования зон. Попытки проектирования зон при помощи копирования моделей СЭЗ других стран являются неэффективными.

Факторами, которые негативно влияют на развитие СЭЗ ЕЭП можно считать следующие:

- отсутствие упорядоченной организации;

- снижение активности и эффективности резидентов;

- сокращение государственного финансирования инфраструктуры;

- удорожание кредита и, как следствие, ухудшение окупаемости проектов;

- сложности с нахождением крупных инвесторов;

- неразвитость социальной инфраструктуры;

- неудовлетворительный объем предлагаемых льгот [26, с. 3].

Для успешного функционирования зоны должны стремиться в первую очередь создавать благоприятные условия для предприятий, производящих конкурентоспособную на отечественном и мировом рынках продукцию. Немаловажное значение должно отводиться созданию в зоне отлаженной системы управления. Там также должен работать эффективный механизм саморегулирования и развития. Кроме того, развитие зон стран ЕЭП возможно лишь на небольших территориях, так как функционирование СЭЗ связано с крупными вложениями капитала в формирование необходимой инфраструктуры, соблюдением определенных таможенных условий и т. д.

В соответствии с этим автор считает, что для повышения эффективности СЭЗ необходимо сделать следующее:

- еще раз пересмотреть законодательную базу и при необходимости внести в нее соответствующие изменения;

- организовать грамотное управление зонами;

- начать осуществление жесткого контроля над использованием средств бюджета;

- начать проводить взвешенную фискальную политику;

- провести оценку предоставляемых налоговых преференций;

- усилить контроль деятельности хозяйствующих субъектов – резидентов СЭЗ;

- уменьшить административные издержки резидентов.

В рамках ЕЭП необходимо стремиться к формированию однородного социально-экономического пространства путем углубления международной кооперации труда между предприятиями Беларуси, Казахстана, и России. Должно происходить развитие совместной предпринимательской деятельности, формирование общей банковской, транспортной и промышленной инфраструктуры, создание единого рыночного пространства, финансовой системы, согласование политики относительно регулирования потоков рабочей силы, выравнивание экономического и социального развития территорий. Наличие единого экономического пространства на расширенной территории повысит привлекательность СЭЗ для инвесторов, позволит решать задачи взаимного обмена информацией, комплексного развития, согласования планов, экологической безопасности.

Режим СЭЗ не регулируется каким-либо отдельным Соглашением в рамках ВТО, однако обязательства стран-членов ВТО в отношении СЭЗ содержат требования о том, что любые СЭЗ должны учреждаться, действовать и регулироваться в соответствии с положениями Соглашений ВТО, включая Соглашение ГАТТ и Соглашение СКМ. Соглашение СКМ установило многосторонние правила для деятельности СЭЗ, чтобы компенсировать ущерб, который может быть нанесен вследствие льготного импорта [46].

Соглашение рассматривает термины «субсидия» и «специфическая субсидия» и относит все специфические субсидии к запрещенным. В то же время оно не предусматривает какие-либо конкретные правила для СЭЗ. Строение, функционирование СЭЗ и правила их регулирования не могут быть проанализированы как нечто единое. Чаще всего это различные стимулы, льготы и требования свободной зоны, которые должны быть изучены, чтобы увидеть, как они вписываются в рамки правил ВТО.

В соответствии со статьей I ГАТТ государства-члены ВТО обязаны в рамках СЭЗ предоставлять товарам других государств-членов режим не менее благоприятный, чем тот, который предоставляется товарам из какой-либо другой страны. В соответствии со статьей III ГАТТ государства-члены ВТО в рамках СЭЗ обязаны предоставлять товарам других государств-членов режим не менее благоприятный, чем тот, который предоставляется отечественным товарам [36].

Кроме того, право компаний регистрироваться и функционировать на территории СЭЗ не должно быть увязано с экспортоориентированностью, с требованием по балансированию торговли и требованием о местном содержании.

Невзирая на то, что СЭЗ стран ЕЭП предоставляют экспортные субсидии, нет необходимости устранения данных зон. Можно устранить требования и стимулы для экспорта продукции предприятий в СЭЗ, позволяя предприятиям свободно определять рынок для своей продукции. Беларусь и Казахстан должны быть в процессе постепенного отказа от экспортных субсидий – компонента их СЭЗ, – так как это значительно снижает риски, принимаемые для урегулирования споров ВТО.

В связи с необходимостью отказа от некоторых льгот СЭЗ с целью согласования деятельности зон с нормами ВТО, важно сохранить привлекательность СЭЗ для инвесторов посредством улучшенной инфраструктуры, научно-исследовательских учреждений, квалифицированной рабочей силы и программ содействия торговле. Тогда СЭЗ смогут стать катализатором иностранного капитала и начать вносить вклад в экономический рост и благосостояние стран ЕЭП.

Наличие СЭЗ в Республике Беларусь и Республике Казахстан не препятствует вступлению стран в ВТО, так как особый режим для зон в государствах отсутствует. Работа СЭЗ регулируется общими положениями соглашений ВТО, которые относятся к торговле товарами. В то же время необходимо учитывать, что при вступлении данных государств в ВТО на их территориях начнет действовать РНБ, в связи с чем предприятия внутри и вне СЭЗ окажутся в равных условиях. Это может оказать негативный эффект на уровень конкурентоспособности продукции СЭЗ

Положительный эффект на экономику стран в условиях интеграции СЭЗ станут оказывать тогда, все партнеры получат одинаковые права, а сам процесс интеграции станет более стабильным. Его последним этапом должно стать создание ЕАС. В рамках будущего союза работа СЭЗ будет осуществляться для стран-участниц по единым правилам. Сам союз должен стать исключительно экономическим объединением.

В процессе исследования был изучен опыт создания и функционирования СЭЗ стран ЕЭП, рассмотрены их типы в соответствии с актуальными тенденциями и наиболее значимыми социально-экономическими факторами, определяющими динамику и возможности развития мировой экономики и ее субъектов. Был проведен анализ нормативно-правовых актов, которые регламентируют порядок создания и функционирование СЭЗ, рассмотрены основные проблемы в области работы данных зон, сделаны выводы и предложен ряд мер по совершенствованию управленческой системы и организации функционирования СЭЗ в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Таможенный кодекс Таможенного союза (в ред. Протокола от 16 апреля 2010 года) // Евразийская экономическая комиссия / Документы [Электронный ресурс]. – 2010. – Режим доступа : http://www.tsouz.ru/Docs/Kodeks3/Pages/default.aspx. – Дата доступа : 11.03.2014.

- Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 года // Евразийская экономическая комиссия / Документы / Международные договоры [Электронный ресурс]. – 2010. – Режим доступа : http://www.tsouz.ru/Docs/IntAgrmnts/Pages/soglsez.aspx. – Дата доступа : 11.03.2014.

- Протокол об отдельных временных изъятиях из режима функционирования единой таможенной территории Таможенного союза от 5 июля 2010 года // Евразийская экономическая комиссия / Документы / Международные договоры [Электронный ресурс]. – 2010. – Режим доступа : http://www.tsouz.ru/Docs/IntAgrmnts/Pages/Protocol_izyat.aspx. – Дата доступа : 11.03.2014.

- Договор о Евразийской экономической комиссии от 18 ноября 2011 года [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2012. – Режим доступа : http://www.pravo.by/main.aspx?guid=3871&p0=F01100212. – Дата доступа : 12.03.2014.

- Соглашение по субсидиям и компенсационным мерам // Всемирная Торговая Организация / Соглашения ВТО [Электронный ресурс]. – 2012. – Режим доступа :

http://www.wto.kz/documents/Files/rus/soglawenie_po_subsidiyam.pdf. – Дата доступа : 12.03.2014.

- Закон Республики Беларусь «О свободных экономических зонах» от 07.12.1998 г. №213-З (с изменениями и дополнениями по состоянию на 23.07.2013 г.) [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2013. – Режим доступа : http://pravo.by/main.aspx?guid=3871&p0=H19800213&p2={NRPA}. – Дата доступа : 12.03.2014.

- Указ Президента Республики Беларусь «О некоторых вопросах деятельности свободных экономических зон на территории Республики Беларусь» от 9 июня 2005 г. № 262 (с изменениями и дополнениями по состоянию на 05.01.2014 г.) [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2014. – Режим доступа : http://pravo.by/main.aspx?guid=3871&p0=p30500262&p2={NRPA}. – Дата доступа : 12.03.2014.

- Закон Республики Беларусь «О внесении изменений и дополнений в Закон Республики Беларусь «О свободных экономических зонах» от 12 июля 2013 г. № 52-З // Народная газета / Документы [Электронный ресурс]. – Минск, 2013. – Режим доступа : http://www.ng.by/ru/issues?art_id=77871. – Дата доступа : 12.03.2014.

- Закон Республики Казахстан «О специальных экономических зонах в Республике Казахстан» от 21 июля 2011 г. № 469-IV (с изменениями и дополнениями по состоянию на 03.12.2013 г.) // Информационное агентство Zakon.kz [Электронный ресурс]. – Астана, 2013. – Режим доступа : http://www.zakon.kz/227900-zakon-respubliki-kazakhstan-ot-21.html. – Дата доступа : 11.03.2014.

- Федеральный закон Российской Федерации от 22 июля 2005 г. N 116-ФЗ «Об особых экономических зонах в Российской Федерации» / Российская газета [Электронный ресурс]. – Москва, 2005. – Режим доступа : http://www.rg.ru/2005/07/27/ekonom-zony-dok.html. – Дата доступа : 12.03.2014.

- Асаул, В.В. Научные основы инновационного развития территории на примере создания особых экономических зон / В.В. Асаул. – СПб. : Наука, 2006. – 217 с.

- Зубченко, Л.А. Иностранные инвестиции : учеб. пособие / Л.А. Зубченко. – М.: ООО "Книгодел", 2006. – 160 с.

- Карагулян, Е.А. Свободные и особые экономические зоны : учеб.-метод. комплекс / Е.А. Карагулян, Т.В. Погодаева, Л.П. Попова. / Тюменский гос. ун-т. – Тюмень, 2007. – 57 с.

- Макогон, Ю.В. Региональные экономические связи и свободные экономические зоны : учеб. пособие для студ. вузов / Ю.В. Макогон, В.И. Ляшенко, В.А. Кравченко. – 2-е изд., перераб. и доп. – Донецк : Альфа-пресс, 2004 . – 544 с.

- Хакимжанов, С. В поисках когерентности: торгово-промышленная политика Казахстана / С. Хакимжанов, А.-Г.С. Сейтенова. – Бишкек : Ун-т. Центр. Азии, 2013 – 56 с.

- Шарапов, С.А. Свободные экономические зоны / С.А. Шарапов. – М.: Юнити-Дана, 2005. – 167 с.

- Агафонова, О.А. Оценка эффективности налоговых преференций, предоставляемых резидентам особых экономических зон / О.А. Агафонова // Вестн. ТОГУ. – 2011. – № 1. – С. 197–206.

- Анимица, П.Е. Проблемы налогового регулирования деятельности особых экономических зон в условиях России / П.Е. Анимица // Налоги и финансовое право. – 2011. – № 7. – С. 207–211.

- Ахметшина, Л.Г. Особые экономические зоны: принципы и цели создания. Принципы и цели формирования особых экономических зон в регионе / Л.Г. Ахметшина // Рос. предпринимательство. – 2011. – № 8, вып. 2. – С. 150–154.

- Боброва, В.В. Свободные экономические зоны – динамичные «островки» мирового хозяйства: их сущность и классификация / В.В. Боброва, Е.А. Мартынюк // Вес. ОГУ. – 2011. – № 13. – С. 49–54.

- Борейшо, А.А. Роль особых экономических зон в формировании инновационного менталитета населения / А.А. Борейшо, А.Н. Цветков // Социология науки и технологий. – 2011. – Т. 2. – № 1. – С. 75–82.

- Илющенко, Н.А. Проблемы и перспективы особых экономических зон как формы государственно-частного партнерства / Н.А. Илющенко // Вестн. Адыгейского гос. ун-та. Серия 5: Экономика. – 2011. – № 2. – С. 88–94.

- Капустина, Е.С. Оценка эффективности функционирования особых экономических зон в России / Е.С. Капустина // Рос. предпринимательство. – 2011. – № 6, вып. 1. – С. 168–173.

- Кешишева, Н.Г. Проблемы и перспективы развития особых экономических зон в России / Н.Г. Кешишева // Вестн. Таганрог. Ин-та управления и экономики. – 2011. – № 2. – С. 8–10.

- Лемешко, М. Свободные зоны не свободны от кризиса / Лемешко М. // Деловые люди. – 1999. – № 3. – C. 44–46.

- Михеев, О.Л. Особые экономические зоны: переосмысление накопленного опыта / О.Л. Михеев // Страховое дело. – 2011. – № 1. – С. 13–18.

- Неучева, М.Ю.Инновационная составляющая особых экономических зон / М.Ю. Неучева, О.В. Сидорова // Проблемы соврем. экономики. – 2011. – № 2. – С. 37–39.

- Неучева, М.Ю. Функционирование особых экономических зон в различных социально-экономических системах / М.Ю. Неучева // Проблемы соврем. экономики. – 2011. – № 2. – С. 248–251.

- Неучева, М.Ю. Особые экономические зоны: специфика функционирования и развития / М. Ю. Неучева // Экономика и упр.: науч.-практ. журн. – Уфа, 2011. – № 4. – С. 28–32.