Совершенствование управления финансами организации на примере ООО «Бастион»

ОГЛАВЛЕНИЕ

|

Введение ……………………………………………………………………………...

|

4

|

|

1 Теоретические основы управления финансами организации………………….

|

6

|

|

1.1 Сущность управления финансами организации………………………………..

|

6

|

|

1.2 Управление финансами как инструмент ведения хозяйственной деятельности организации…………………………………………………………...

|

8

|

|

1.3 Измерение эффективности управления финансами организации…………….

|

15

|

|

2 Анализ управления финансами организации на примере ООО «Бастион»….

|

21

|

|

2.1 Анализ имущества предприятия ООО «Бастион»……………………………..

|

21

|

|

2.2 Анализ платежеспособности и ликвидности предприятия…………………...

|

22

|

|

2.3 Анализ финансовой устойчивости и оборачиваемости оборотных средств....

|

24

|

|

3 Совершенствование управления финансами организации на примере ООО «Бастион»……………………………………………………………………………..

|

28

|

|

Заключение……………………………………………………………………………

|

35

|

|

Список использованных источников……………………………………………….

|

36

|

|

Приложение…………………………………………………………………………..

|

38

|

ВВЕДЕНИЕ

Представления о роли и месте управления организацией, о содержании управленческой деятельности, методах и принципах её осуществления неоднократно претерпевали существенные изменения с тех пор, как управление стало рассматриваться как особый вид деятельности, осуществляемой в организации. Взгляды на управление развивались по мере того, как развивались общественные отношения, изменялся бизнес, совершенствовалась технология производства, появлялись новые средства связи и обработки информации.

Управление - есть сознательное воздействие человека на объекты и процессы в целях придания деятельности предприятия коммерческой направленности и получения определенных результатов.

По мере усложнения производства управление превратилось в особую категорию, вовлекая все больше и больше участников. В управлении деятельностью предприятия присутствуют две стороны: управляющие и управляемые. Тех, кто управляет, принято называть субъектами управления, к ним относятся администраторы, руководители, управляющие. Объекты управления - это те, кем управляют - работники, коллективы, и то, чем управляют - экономика, коммерческое дело, торговый процесс. Взаимодействие субъектов и объектов посредством управляющих воздействий и обратной связи позволяет целенаправленно управлять всесторонней деятельностью предприятия.

В условиях рынка приоритетное значение в деятельности компании приобретает финансовое направление. Финансовое направление охватывает все аспекты финансово-хозяйственной деятельности и включает организацию, управление и обеспечение развития его финансовой системы. Хорошо поставленное управление финансами на предприятии необходимо для успешной работы организации в условиях жесткой деловой конкуренции. Обобщение практики деятельности предприятий государств-участников СНГ позволяет выделить следующие слабые стороны их финансовых интересов: несовершенство потоков информации на предприятии; отсутствие мотивации сотрудников в вопросе ведения и отслеживания финансовых документов; не используются инструменты финансового анализа; нечеткое распределение обязанностей; некоторые важные функции не выполняются в рамках установившихся процессов или выполняются без должной старательности (управленческий учет, управление налоговыми платежами, управление затратами и прибылью, сбор дебиторской задолженности) и др.

Целью данной курсовой работы является анализ организации управления финансами коммерческой организации.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические основы управления финансами организации,

- проанализировать управление финансами организации на примере ООО «Бастион»,

- предложить совершенствование управления финансами организации на примере ООО «Бастион».

Объект работы – ООО «Бастион».

Предмет работы – финансы коммерческой организации.

Основой работы послужили труды отечественных и зарубежных специалистов по теории финансового менеджмента, таких как З. Боди, К. Роберт, В.В. Ковалев, М.В. Романовский и других, а также материалы из печатных периодических изданий.

1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ

1.1 Сущность управления финансами организации

В зарубежной и отечественной литературе существует множество подходов к определению понятия финансовый менеджмент, при этом в зарубежной литературе часто не делается различий между терминами управление финансами и финансы. Например, Зви Боди и Роберт Мертон охарактеризовали термин финансы следующим образом: «Финансы – это наука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени» [1, с.38]. Романовским М.В. дает иное определение финансового менеджмента: «Финансовый менеджмент – специфическая область человеческой деятельности, увязанная с целенаправленной организацией денежных потоков предприятия, формированием капитала, денежных доходов и фондов, необходимых для достижения стратегических целей развития предприятия» [6, с.56]. В свою очередь, «финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества» [5, с.15].

Термин управление финансами представляется синонимом финансовой функции, определение которой дает один из отечественных практиков: «Финансовая функция — это совокупность необходимых процессов, циклов и подразделений, которые:

- способствуют получению выручки на всех стадиях с помощью проведения финансового анализа;

- управляют расходами с помощью анализа необходимости закупок, утверждения всех расходов в масштабе всего предприятия;

- следят за имеющимися финансовыми средствами и обязательствами;

- управляют поступлениями и расходованиями денежных средств, включая оплату налогов;

- ведут поиск оптимальных источников и условий финансирования;

- способствуют проведению бартерных операций;

- осуществляет финансовый анализ проектов на всех этапах;

- выполняют работу по составлению бюджета, планированию и прогнозированию как для предприятия, так и его подразделений;

- учитывают и регистрируют каждую операцию, проводимую предприятием;

- способствуют распределению заработанного между сотрудниками и акционерами» [14, с. 111].

В связи с этим целесообразно:

- организовывать работу предприятия вокруг основных процессов, а не вокруг заданий или людей (наиболее эффективно создание структуры предприятия вокруг трех-пяти основных процессов с конкретными результатами работы);

- выполнять каждую важную операцию только в одном отделе (сбыта и маркетинга, финансов, кадров и т.д.);

- упростить организационную структуру, сократить в ней число уровней (необходимо использовать команды для управления изменениями — назначить ответственного (директора проекта) за выполнение каждой работы, который будет отвечать за измеряемые результаты; определить взаимоотношения ответственного и остальных членов команды; поручать работнику не более 6-7 видов работы);

- вознаграждать за хорошую работу пропорционально вкладу работника в прибыль предприятия (это будет поддержкой в реорганизации и, в конечном счете, будет способствовать увеличению прибыли предприятия);

- информировать и обучать всех работников.

Таким образом, основная роль организации управления финансов состоит в оптимизации использования предприятием своих ресурсов.

Организация управления финансами на предприятии строится на следующих принципах:

- экономическая самостоятельность;

- самофинансирование;

- материальная заинтересованность;

- финансовая ответственность;

- контроль, включая внутренний аудит;

- резервирование под финансовые риски.

Следуя данным принципам мы сможем организовать эффективное управление финансами на предприятии. Умело организованный финансовый менеджмент является серьезным фактором успеха фирмы на рынке. И напротив, неэффективно организованное управление финансами может ослабить конкурентную позицию компании.

1.2 Управление финансами как инструмент ведения хозяйственной деятельности организации

Особенностями деятельности предприятий в нашей стране являются формирование рыночных отношений, нестабильность экономических отношений, постоянные изменения в области налогообложения, нестабильность валютных курсов и процентных ставок по кредитам, высокая инфляция. Эти условия дестабилизируют деятельность предприятий, создают дополнительные трудности в развитии, и затрудняют повышение уровня эффективности их деятельности. Рыночные отношения образуют конкурентную борьбу, сопровождающуюся изменениями технологий. Залогом успеха предприятий является стабильность их финансового положения.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми отношениями с контрагентами предприятия, платежеспособностью и финансовой устойчивостью [3, c.10].

Анализ финансового состояния предприятия – одно из важнейших условий успешного управления финансами организации. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает конечные результаты ее деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров, налоговые органы. Все это определяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Анализ финансового состояния – непременный элемент как финансового менеджмента в организации, так и ее экономических отношений с партнерами, финансово – кредитной системой. Только на основе данного анализа, выявления сильных и слабых сторон финансового состояния предприятия можно наметить меры по его укреплению или выходу из сложной финансовой ситуации.

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с использованием аналитических инструментов и методов для определения существенных связей и характеристик, необходимых для принятия управленческих решений. Он необходим для преобразования многочисленных и разнообразных данных в необходимую информацию.

Роль финансового анализа в условиях формирования рыночных отношений усиливается, и качественно изменяется. Это связано с тем, что финансовый анализ превратился в главный метод оценки любого экономического подразделения.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. [13, c.55]

Финансово-экономический анализ позволяет реализовать следующие задачи:

- оценить результаты и эффективность деятельности компании, ее текущее финансовое состояние,

- составить прогноз развития финансово-экономических показателей предприятия на ближайшую перспективу;

- оценить динамику финансовых показателей за определенный период времени и факторы, вызвавшие эти изменения;

- оценить существующие финансовые ограничения на пути реализации организационных преобразований;

- выявить и оценить возможные источники финансирования мероприятий по реструктуризации и возможный эффект от их реализации.

Все виды хозяйственной деятельности тесно взаимосвязаны. Отсутствие финансовых ресурсов или их нерациональное использование отрицательно влияет на производственную деятельность предприятия. Недостатки в производстве сказываются на конечных финансовых результатах.

В период плановой экономики и государственной собственности на средства производства финансовый анализ являлся разделом общего анализа хозяйственной деятельности. Развитию финансового анализа не уделялось достаточного внимания, так как в нем не было особой нужды. Многие предприятия имели планово-убыточный характер, и убытки покрывались за счет средств бюджета. Внешняя среда оказывала на деятельность предприятий незначительное влияние. [10, c.107]

При рыночной экономике меняется само представление о бизнесе. Любой вид хозяйственной деятельности начинается с вложения денег, и заканчивается результатом, имеющим денежную оценку. Общим для всех предприятий является достижение запланированного использования выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода.

Исходя, из этого только финансовый анализ способен в комплексе исследовать, и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежными потоками, а также возможное финансовое состояние предприятия. Усиление роли финансового анализа связано еще и с тем, что в условиях совершенствования рыночных отношений растет влияние на результаты деятельности предприятий таких внешних факторов, как надежность покупателей и поставщиков, возможность использования заемных источников формирования средств и инвестирования, усложнение организационно-правовых форм функционирования.

Предприятия осуществляют свою деятельность на рынке самостоятельно в условиях конкуренции. Предприятия, неспособные обеспечить высокую конкурентоспособность, становятся банкротами. Чтобы этого не случилось, они должны постоянно следить за хозяйственной ситуацией на рынке. Одним из инструментов исследования рынка и конкурентоспособности является финансовый анализ.

Возрастание роли финансового анализа в условиях формирования рыночных отношений предъявляет к нему определенные требования. Совершенствование хозяйственного механизма требует разработки новых или адаптации имеющихся аналитических методов, учитывающих совре�менные условия функционирования предприятий. [7, c.56]

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух взаимосвязанных разделов: финансового и управленческого анализа. Такое разделение является условным. Финансовый анализ подразделяется на внешний и внутренний. Внешний финансовый анализ основывается на публикуемой отчетности, а внутренний анализ — на всей системе имеющейся информации о деятельности предприятия. С этой точки зрения внешний финансовый анализ является составной частью внутреннего анализа, рамки которого шире.

Субъектами внешнего анализа выступают владельцы предприятий, инвесторы, кредиторы, администрация, правительственные учреждения в виде налоговых и финансовых органов, профсоюзные и общественные организации и общество в целом. Субъектами внутреннего финансового анализа являются администрация предприятия, аудиторы и консультанты. Основное же различие между внешним и внутренним финансовым анализом заключается в разнообразии задач, решаемых различными субъектами анализа. Процесс проведения финансового анализа зависит от поставленной цели. Он может использоваться для предварительной проверки при выборе направления инвестирования, при рассмотрении вариантов слияния предприятий, при оценке деятельности руководства предприятия, при прогнозировании финансовых результатов, при выявлении проблем управления производственной деятельностью и т.д. Различие целей определяет и специфику задач, решаемых важнейшими группами пользователей информации о финансовом положении предприятия.

Финансовый анализ проводится, прежде всего, администрацией предприятия, которая занимается текущей деятельностью, отвечает за долгосрочные перспективы развития, за эффективность производства, прибыльность деятельности предприятия в краткосрочный и долгосрочный периоды, эффективность использования капитала, трудовых и других видов ресурсов. Интерес администрации к финансовому состоянию затрагивает все сферы деятельности предприятия. При проведении финансового анализа администрация ставит следующие цели:

— разработка стратегии и тактики предприятия;

— рациональная организация финансовой деятельности предприятия;

— повышение эффективности управления ресурсами.

При разработке стратегии и тактики предприятия первостепенная задача руководства состоит в осуществлении контроля над тем, как выглядит предприятие с точки зрения кредиторов и инвесторов. Обеспечение, относительной привлекательности любых аспектов деятельности предприятия должно осуществляться администрацией непрерывно.

Рациональная организация финансовой деятельности предприятия необходима для создания стоимости капитала, которая измеряется сопоставлением прошлых и планируемых денежных потоков и затратами капитала, ожиданиями доходов инвесторов.

Повышение эффективности управления финансовыми ресурсами является одной из задач финансового анализа, проводимого администрацией предприятия. В ходе проведения финансового анализа с учетом специфики предприятия изучается размер и природа активов предприятия, их относительная доля, жизнеспособность и тенденции использования.

Одним из важнейших субъектов финансового анализа являются кредиторы. Кредиторы, предоставляют предприятию денежные средства в различной форме и на различных условиях. [15, c.67]

Коммерческий кредит предоставляется поставщиками при отгрузке продукции или оказании услуг на время ожидания оплаты, определяемое условиями торговли. Предприятия также получают краткосрочные и долгосрочные ссуды банков. Все кредиты предоставляются на условиях возвратности, срочности и платности. Плата за пользование кредитом выступает в виде процентов. Если предприятие хорошо работает, и имеет устойчивое финансовое положение, требования кредитора ограничиваются фиксированной ставкой процента. Если предприятие попадает в неблагоприятные условия, риску невозврата может подвергаться не только вознаграждение за предоставленный кредит, но и сумма основного долга. Это обстоятельство вынуждает кредитора анализировать возможность предоставления кредита.

Банкиры, оценивающие возможность предоставления предприятию ссуды, ставят следующие цели: определить причины потребности предприятия в дополнительных средствах; выяснить, из каких источников предприятие будет получать средства для выплаты процентов и погашения долга; выяснить, каким образом администрация удовлетворяла потребности в краткосрочном и долгосрочном финансировании в прошлом, что она предполагает на будущее.

Методика финансового анализа, используемая кредиторами, а также критерии оценки, которые они применяют, меняются в зависимости от срока, обеспечения и целей, на которые направляются ссуды. В случае предоставления краткосрочной ссуды кредитор заботится преимущественно о текущем финансовом положении, ликвидности текущих активов и уровне их оборачиваемости. При выдаче долгосрочных ссуд финансовый анализ включает прогноз потоков денежных и других средств, оценку долгосрочной доходности в качестве источника гарантий для выплаты процентов и как предпочтительного источника для по�гашения основной суммы долга [7, c.59].

Роль, которую играет финансовый анализ в решениях об инвестициях в собственный капитал предприятия, совершенно другая. Это связано с тем, что инвестор требует отдачи как в виде дивидендов, так и в виде прироста стоимости капитала. Дивиденды в долгосрочной перспективе зависят от прибыльности, роста объемов хозяйственной деятельности и ликвидности, которые оцениваются в ходе проведения анализа финансовой отчетности предприятия-плательщика. Но дивиденды, которые выплачивает предприятие, являются только частью суммы жела�емой отдачи. И чаще всего это меньшая часть. На самом деле многие растущие предприятия выплачивают минимальные дивиденды или не выплачивают их вовсе. Главная часть ожидаемого вознаграждения идет не прямо от компании, а от других инвесторов, которые, как ожидается, захотят в будущем заплатить больше, чем это сделал предыдущий инвестор за инвестиции в капитал предприятия. Желание заплатить более высокую цену за ценные бумаги предприятия зависит от прибыльности и роста прибыли.

Таким образом, инвесторы при проведении финансового анализа ставят следующие цели: выяснить успешность деятельности предприятия в прошлом и перспективы получения прибыли в будущем; определить наличие роста прибыли, стабильность или спад и отражение этих изменений в отчетности; изучить текущее финансовое положение предприятия и факторы, способные оказать на него влияние в ближайшем будущем; изучить структуру капитала предприятия и выявить, какие риски и преимущества данная структура предполагает для инвестора; определить рейтинг предприятий по соответствующей отрасли; изучить, и спрогнозировать цены на акции предприятия и его конкурентов во взаимосвязи с общими тенденциями на фондовом рынке.

При такой постановке целей финансовый анализ становится связующим звеном между публикуемой финансовой отчетностью и рыночными тенденциями, отражающими обоснованную рыночную стоимость предприятия. [3, c.174]

Свои цели преследуют и аудиторы при проведении финансового анализа. Конечным продуктом финансового аудита является документ, выражающий мнение аудитора о правильности представляемой предприятием финансовой отчетности, которая отражает финансовые условия и результаты деятельности предприятия.

Одна из главных целей аудитора состоит в получении высокой степени уверенности в отсутствии ошибок и отступлений от правил. Наличие ошибок оказывает существенное влияние на достоверность предоставляемых предприятием сведений. В ходе финансового анализа аудитор выявляет, и исследует различные искажения структурных взаимосвязей, что способствует обнаружению исходных ошибок.

Таким образом, финансовый анализ служит интересам многих других групп пользователей информации о деятельности предприятия. Каждый из субъектов анализа ставит перед собой определенные, только ему присущие, цели. Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа.

1.3 Измерение эффективности управления финансами организации

Финансовый анализ, используя свои методы и приемы, позволяет определить параметры, дающие возможность объективно оценить финансовое состояние предприятия. Результаты анализа позволяют заинтересованным лицам и организациям принимать управленческие решения на основе оценки текущего финансового положения, деятельности предприятия за предшествующие годы и проекции финансового состояния на ближайшую и более отдаленную перспективу, т. е. ожидаемые параметры финансового положения. [9, c.63]

Среди основных методов финансового анализа можно выделить следующие:

— предварительное чтение финансовой отчетности;

— горизонтальный анализ;

— вертикальный анализ;

— трендовый анализ;

— метод финансовых коэффициентов;

— сравнительный анализ;

— факторный анализ;

— расчет потока денежных средств;

— специфический анализ.

Предварительное ознакомление с отчетностью предприятия позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политике и т. д. Эта информация необходима для общего представления о финансовом состоянии предприятия, но для принятия управленческих решений ее недостаточно.

При горизонтальном анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. Цель анализа состоит в выявлении абсолютных и относительных изменений, происходящих по отдельным показателям. Чаще всего горизонтальный анализ применяется при изучении финансовой отчетности и, прежде всего, баланса. В ходе применения горизонтального анализа широко используются такие методы общего экономического анализа, как детализации и группировки. На основе такого анализа дается оценка изменений основных показателей финансовой отчетности. Недостатком данного метода анализа является несопоставимость данных в условиях инфляции. Эта проблема может быть решена пересчетом данных.

Трендовый анализ является разновидностью горизонтального анализа. Когда сравнение финансовых показателей производится более чем за три года. В этом случае лучше применить долгосрочные трендовые сравнения, т. е. воспользоваться индексами. Важное достоинство анализа трендов состоит в том, что он позволяет лучше понять стратегию и тактику администрации предприятия, которые можно выявить, отслеживая годовые изменения. Этот анализ носит характер перспективного прогнозного анализа. Он используется в тех случаях, когда необходимо со�ставить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом. [14, c.43]

Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Чаще всего данный метод финансового анализа применяется для изучения структуры баланса на основе расчета удельного веса отдельных статей баланса в общем, итоге или в разрезе основных групп статей, а также оценки происходящих изменений в структуре баланса. Очень важным моментом вертикального анализа является представление структуры баланса в динамике.

Метод финансовых коэффициентов основан на существовании определенных соотношений между отдельными статьями отчетности. Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить симптомы основных условий изменения финансового положения. При правильной их интерпретации можно определить области, требующие дальнейшего изучения. Анализ коэффициентов может выявить условия и тренды, которые нельзя обнаружить при индивидуальном рассмотрении компонентов коэффициентов. Большим преимуществом коэффициентов является то, что они сглаживают негативное влияние инфляции, которая существенно искажает абсолютные показатели финансовой отчетности и, тем самым, затрудняет их сопоставление в динамике.

Сравнительный анализ применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Цель сравнительного анализа заключается в выявлении сходства и различий однородных объектов.

Факторный анализ применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть:

— прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель;

— одноступенчатым, когда используется для исследования факторов только одного уровня, и многоступенчатым, когда производится детализация факторов на составные элементы для изучения их поведения;

— статическим, когда применяется для изучения влияния факторов на результативные показатели на определенную дату, и динамическим, когда причинно-следственные связи изучаются в динамике;

— ретроспективным, когда изучаются причины изменения результативных показателей за прошлые периоды, и перспективным, когда исследуют поведение факторов и их воздействие на результативные показатели в перспективе.

Расчет потока денежных средств показывает ожидаемое ежемесячное получение денежных средств и совершение ежемесячных платежей в погашение долга. Он позволяет оценить пик потребности предприятия в дополнительных средствах и способность предприятия заработать достаточно денежных средств для погашения краткосрочной задолженности в течение операционного цикла.

Специфический анализ получил наибольшее распространение в зарубежной практике финансового анализа. Из всех видов специфического анализа только анализ безубыточности внедряется в российскую аналитическую практику. [6, c.112]

Использование всех методов финансового анализа позволяет более точно оценить финансовую ситуацию, сложившуюся на предприятии, спрогнозировать ее на перспективу и принять более обоснованное управленческое решение.

Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период, анализ имущества; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности. [8, c.47]

Одним из показателей, характеризующих финансовое состояние предприятия, является платежеспособность. Под платежеспособностью понимается способность предприятия своевременно погашать платежи по своим краткосрочным обязательствам при бесперебойном осуществлении основной хозяйственной деятельности.

Анализ платежеспособности необходим:

- для самого предприятия с целью оценки и прогнозирования финансовой деятельности;

- для банков с целью удостоверения в кредитоспособности заемщика;

- для партнеров с целью выяснения финансовых возможностей при предоставлении коммерческого кредита или отсрочки платежа.

В ходе анализа изучаются текущая и перспективная платежеспособность. Определение текущей платежеспособности осуществляется по данным баланса. При этом сопоставляют сумму платежных средств и срочные обязательства.

Ликвидность предприятия в краткосрочном периоде определяется его возможностями покрыть свои краткосрочные обязательства. Предприятие считается неликвидным, если существует опасность непогашения текущих финансовых обязательств. Это может иметь временный характер или сигнализировать о серьезных и постоянных проблемах в деятельности предприятия. Причинами такой ситуации могут быть: связывание средств предприятия в неликвидных активах, которые невозможно быстро превратить в наличность; неправильное финансирование основной деятельности, которое характеризуется несоответствием сроков возврата долгов срокам образования наличности и несоответствием размеров долга способности получать наличность.

Рациональное управление текущими активами дает возможность предприятию повышать уровень ликвидности. Пополнение потребности в дополнительном оборотном капитале за счет заемных источников финансирования имеет ограничения. Пополнять дополнительную потребность в оборотном капитале за счет собственных источников предприятие может только в пределах заработанной прибыли. Таким образом, удовлетворять дополнительную потребность в оборотном капитале предприятие может, только эффективно управляя текущими активами.

Маржинальный анализ финансовых результатов. В условиях перехода на международные стандарты учета и отчетности предприятия имеют возможность использовать опыт зарубежных стран в области анализа и прогнозирования финансовых результатов деятельности предприятия. Основной особенностью системы международных стандартов является раздельный учет постоянных и переменных затрат по видам изделий. Такой подход предполагает высокую степень интеграции учета, анализа и регулирования, позволяет гибко и оперативно принимать решения по нормализации финансового положения предприятия.

Итак, финансовый анализ – это метод оценки финансового состояния предприятия на основе изучения финансовой информации. В условиях формирования рыночных отношений роль финансового анализа значительно возрастает, что объясняется тем, что финансовый анализ превратился в главный метод оценки любого экономического подразделения. Основными методами финансового анализа являются: предварительное чтение финансовой отчетности; горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ; расчет потока денежных средств; специфический анализ. Основными источниками информации, требующимися для проведения финансового анализа являются, бухгалтерский баланс предприятия. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании. Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу, также используются пояснения к бухгалтерскому балансу и отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств, пояснительная записка.

2 АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «БАСТИОН»

2.1 Анализ имущества предприятия ООО «Бастион»

Общество с ограниченной ответственностью «Бастион» (далее – Общество) создано в соответствии с Федеральным законом «Об обществах с ограниченной деятельностью». Общество является коммерческой организацией и главной целью его создания является получение прибыли.

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Бухгалтерский баланс позволяет дать общую оценку изменения имущества предприятия, выделить в его составе оборотные и внеоборотные активы, изучить динамику его структуры.

Правильное размещение средств предприятия между основными и оборотными имеет большое значение для повышения эффективности деятельности предприятия. Их оптимальное соотношение оказывает влияние на финансовое положение предприятия.

Соотношение основного и оборотного капитала определяется отраслевыми особенностями, уровнем механизации и автоматизации производства, политикой предприятия в области капиталовложений, а также условиями работы самого предприятия.

Анализ состояния и структуры имущества предприятия, состава и структуры источников средств предприятия представлен в таблице 2.1, 2.2.

Таблица 2.1 -Анализ состояния и структуры имущества предприятия

|

показатель

|

2013

|

2014

|

±

|

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

%

|

|

Материальные внеоборотные активы

|

1418

|

15,42

|

1406

|

15,89

|

-12

|

99,15

|

|

Запасы

|

2092

|

22,75

|

3093

|

34,95

|

1001

|

147,85

|

|

Денежные средства и денежные эквиваленты

|

2224

|

24,18

|

1288

|

14,56

|

-936

|

57,91

|

|

Финансовые и другие оборотные активы

|

3463

|

37,65

|

3062

|

34,60

|

-401

|

88,42

|

|

Валюта баланса

|

9197

|

100,00

|

8849

|

100,00

|

-348

|

96,22

|

Как видно из таблиц, общая стоимость имущества предприятия сократилась в отчетном периоде на 348 тыс. руб. (3,78%). На снижение стоимости имущества повлияли такие факторы как: сокращение материальных внеоборотных активов на 12 тыс. руб. (0,85%), денежных средств и денежных эквивалентов на 936 тыс. руб. (43%%), финансовых и других оборотных активов на 401 тыс. руб. (11,58%).

Таблица 2.2 - Анализ состава и структуры источников средств предприятия

|

Показатель

|

2013

|

2014

|

±

|

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

%

|

|

Капитал и резервы

|

11353

|

123,44

|

12401

|

140,14

|

1048

|

109,23

|

|

Краткосрочные заемные средства

|

-4200

|

-45,67

|

-4200

|

-47,46

|

0

|

100,00

|

|

Кредиторская задолженность

|

2044

|

22,22

|

648

|

7,32

|

-1396

|

31,70

|

|

Валюта баланса

|

9197

|

100,00

|

8849

|

100,00

|

-348

|

96,22

|

В отчетном периоде по сравнению с базисным сумма источников средств предприятия снизилась на 348 тыс. руб. (3,78%). Это объясняется увеличением капиталов и резервов на 1048 тыс. руб. (9,23%) и снижением кредиторской задолженности на 1396 тыс. руб. (60,3%).

2.2 Анализ платежеспособности и ликвидности предприятия

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия.

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

1) Наиболее ликвидные активы (А1) - денежные средства и краткосрочные финансовые вложения.

2) Быстрореализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы.

3) Медленно реализуемые активы (А3) – материально-производственные запасы, налог на добавленную стоимость по приобретенным ценностям. Расходы будущих периодов в данную группу не входят.

Первые три группы активов могут постоянно меняться в течение производственно-коммерческого периода и относятся к оборотным активам предприятия. Они более ликвидны, чем остальное имущество.

4) Труднореализуемые активы (А4) – внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

В зависимости от возрастания сроков погашения обязательств пассивы группируются следующим образом:

1) Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов.

2) Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

3) Долгосрочные пассивы (П3), погашение которых планируется на срок более одного года. К ним относят долгосрочные кредиты и займы.

4) Постоянные пассивы (П4) – уставный, добавочный, резервный капиталы, нераспределенная прибыль (убыток), доходы будущих периодов..

Баланс считается абсолютно ликвидным, если выполняется следующее неравенство:

А I П I, т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

А II П II, т.е. быстрореализуемые активы равны или перекрывают краткосрочные обязательства;

А III П III, т.е медленно реализуемые активы равны или перекрывают долгосрочные активы;

А IV П IV, т.е. постоянные пассивы равны или перекрывают труднореализуемые активы.

Анализ ликвидности ООО «Бастион» приведен в таблице 2.3.

Таблица 2.3 - Анализ ликвидности баланса

|

Актив

|

2013

|

2014

|

Пассив

|

2013

|

2014

|

Платёжный

излишек (+),недостаток(-)

|

|

|

|

|

|

|

|

2013

|

2014

|

|

А 1

|

2224

|

1288

|

П 1

|

2044

|

648

|

-180

|

-640

|

|

А 2

|

3463

|

3062

|

П 2

|

(4200)

|

(4200)

|

-7663

|

-7262

|

|

А 3

|

2092

|

3093

|

П 3

|

|

|

-2092

|

-3093

|

|

А 4

|

1418

|

1406

|

П 4

|

11353

|

12401

|

9935

|

10995

|

|

Баланс

|

9197

|

8849

|

Баланс

|

9197

|

8849

|

0

|

0

|

Данные таблицы свидетельствуют о том, что предприятие обладает абсолютной ликвидностью. Наиболее ликвидные активы значительно больше суммы кредиторской задолженности.

Выполнение неравенств говорит о том, что предприятием соблюдены условия текущей платежеспособности.

Превышение постоянных пассивов над труднореализуемыми активами свидетельствует о том, что предприятие обладает собственными оборотными средствами.

Выполнение последних двух неравенств говорит о том, что предприятие имеет перспективную ликвидность.

2.3 Анализ финансовой устойчивости и оборачиваемости оборотных средств

После характеристики показателей ликвидности предприятия следующей важной задачей анализа финансового состояния предприятия является исследование показателей финансовой устойчивости. Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового положения предприятия; если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в банкроты.

Финансовая устойчивость предприятия характеризуется финансовой независимостью, способностью маневрировать собственными средствами, достаточной финансовой обеспеченностью бесперебойности основных видов деятельности. Ее оценка позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности предприятия на длительную перспективу (более одного года).

Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Наиболее полно обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. При этом имеется в виде обеспеченность определенными видами источников (собственными, кредитными или заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

- наличие СОС, равное разнице величины реального собственного капитала и суммы величин внеоборотных активов и долгосрочной дебиторской задолженности;

- наличие долгосрочных источников формирования запасов, получаемое из предыдущего показателя увеличением на сумму долгосрочных пассивов. Если целевое финансирование и поступления носят долгосрочный характер, то их величина включается в состав долгосрочных пассивов при расчете данного показателя;

- общая величина основных источников формирования запасов, равная сумме долгосрочных источников (предыдущий показатель) и краткосрочных заемных средств. Если целевое финансирование и поступления носят краткосрочный характер, то их величина включается в состав краткосрочных заемных средств при расчете данного показателя.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

1. излишек (+) или недостаток (-) СОС, равный разнице величины СОС и величины запасов;

2. излишек (+) или недостаток (-) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

3. излишек (+) или недостаток (-) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Проведем анализ финансовой устойчивости в таблице 2.4.

Таблица 2.4 - Анализ финансовой устойчивости на основе трехкомпонентного функционального показателя

|

Показатели

|

2013

|

2014

|

±

|

|

1.Собственные источники (IVp)

|

11067

|

25048

|

13981

|

|

2.Внеоборотные активы (Ip)

|

6781

|

45274

|

38493

|

|

3.Собственные оборотные средства (СОС) (стр.1-стр.2)

|

4286

|

-20226

|

-24512

|

|

4.Запасы

|

48214

|

92623

|

44409

|

|

5.Излишек (+) или недостаток (-) СОС (стр.3-стр.4) - Ec

|

-43928

|

-112849

|

68921

|

|

6.1-ая функция - S1 (Ec)

|

0

|

0

|

0

|

|

7.Долгосрочные пассивы (ДП) (Vp)

|

0

|

0

|

0

|

|

8.СОС+ ДП

|

4286

|

-20226

|

-24512

|

|

9.Излишек (+) или недостаток (-) СОС+ ДП (стр.8-стр.4) - ET

|

-43928

|

-112849

|

-68921

|

|

10.2-ая функция - S2( ЕТ)

|

0

|

0

|

0

|

|

11.Краткосрочные заемные средства, кредиторская задолженность

|

54370

|

90772

|

36402

|

|

12.Общая величина основных источников формирования запасов и затрат (стр.8+стр.11)

|

58656

|

70546

|

11890

|

|

13.Излишек (+) или недостаток (-) общей величины источников формирования запасов (стр.12-стр.4) – Еобщ.

|

10442

|

-22077

|

-32519

|

|

14. 3-я функция – S3 (Еобщ.)

|

1

|

1

|

|

|

15.Трехмерный функциональный показатель финансовой устойчивости S(S1,S2,S3)

|

0,0,1

|

0,0,1

|

|

Из таблицы 2.4 видно, что как на начало, так и на конец периода предприятие находилось в неустойчивом финансовом положении (трехмерный функциональный показатель финансовой устойчивости равен 0,0,1). Предприятие для покрытия своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся обоснованными.

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения СОС, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств. Данную ситуацию характеризует:

недостаток (-) СОС,

недостаток (-) долгосрочных источников формирования запасов;

излишек (+) общей величины основных источников формирования запасов.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого финансового состояния будет: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве основной части внутреннего анализ финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета.

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «БАСТИОН»

Текущее состояние предприятия характеризуется наличием дебиторской задолженности, что оказывает существенное влияние на финансовую устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, и следовательно, к нестабильности финансового состояния предприятия.

Мероприятия по оптимизации состава и движения дебиторской задолженности представляются в следующем виде:

1) анализ текущего состояния дебиторской задолженности – состав и структура дебиторской задолженности с точки зрения сроков погашения, расчет показателей, характеризующих дебиторскую задолженность предприятия;

2) формирование аналитической информации, позволяющей контролировать дебиторскую задолженность - ведение журнала-ордера и ведомости учета расчетов с покупателями и заказчиками с учетом классификации счетов по срокам оплаты;

3) анализ и разработка политики расчетов с покупателями и заказчиками - обоснование условий предоставления кредита отдельным покупателям, определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств, расчет альтернативной стоимости денежных средств, разработка мер по досрочному погашению дебиторской задолженности: предложения по стимулированию продаж с немедленной оплатой и оплатой «по факту», введение штрафных санкций за просроченные платежи;

4) контроль за соответствием условий предоставления кредита покупателям, использование различных форм досрочного погашения дебиторской задолженности, предложения по предоставлению скидок и проведение прочих мероприятий по стимулированию продаж с немедленной оплатой или оплатой по факту;

5) прогнозирование дебиторской задолженности.

Главная цель анализа дебиторской задолженности – разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и по статьям. Данные для анализа состава и движения дебиторской задолженности представлены в таблице 3.1.

Таблица 3.1 - Состав и движение дебиторской задолженности (тыс.руб.)

|

Состав дебиторской задолженности

|

На начало года (тыс.руб.).

|

На конец года (тыс.руб.).

|

Изменение (+,-) (тыс.руб.).

|

|

Покупатели и заказчики

|

29940

|

79219

|

49279

|

|

Прочие дебиторы

|

6266

|

7945

|

1679

|

|

Всего

|

36206

|

88226

|

52020

|

|

Доля дебиторской задолженности в общем объеме оборотных активов, %

|

65,11

|

83,15

|

+ 18,04

|

Анализ движения дебиторской задолженности по составу позволил установить, что ее увеличение в основном произошло из - за расчетов с покупателями и заказчиками за товары. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 49279 тыс.руб. и составила 79219 тыс.руб. на конец года. Обнаруженная тенденция ставит предприятие в зависимость от финансового состояния партнеров.

Одним из направлений управления дебиторской задолженностью является выработка политики коммерческого кредитования предприятия, т.е. предоставления отсрочки платежа. Коммерческий кредит предоставляется поставщиком покупателю в виде отсрочки платежа. Существуют три типа такой политики, которые показаны в таблице 3.2.

Таблица 3.2 - Типы политики коммерческого кредитования предприятия

|

Тип политики

|

Цель

|

Направление деятельности

|

Возможные последствия

|

|

1.Консервативная или жесткая.

Риск - минимальный.

|

Платежеспособность и рентабельность на заданном уровне

|

1) Отсрочка платежа только надежным покупателям.

2) Жесткие условия отсрочки платежа: минимальный размер и сроки, высокая стоимость.

3) Жесткий контроль за дебиторской задолженностью, ее сроками, порядком взыскания.

|

Положительные: стабильность объемов, финансового состояния и результатов до определенного момента

Отрицательные:

Потеря рынков, отставание от конкурентов, снижение платежеспособности, ликвидности и рентабельности

|

|

2. Умеренный.

Риск - умеренный.

|

Надежность и стабильность финансовой деятельности

|

Традиционная финансовая политика

|

Стабильность финансового состояния в течение длительного времени

|

|

3. Агрессивная или мягкая.

Риск-большой.

|

Расширение объема продаж, завоевание рынка

|

1) Максимальное расширение отсрочки платежа и предоставления скидки.

2) Льготные условия отсрочки платежа: увеличение срока, размера, снижение стоимости кредита, возможность пролонгирования

|

Положительные:

Рост объема реализации, завоевание рынков, создание потенциальных возможностей роста прибыли

Отрицательные:

Значительное отвлечение оборотных средств, снижение ликвидности и платежеспособности, увеличение затрат взыскание долгов, снижение эффективности активов, увеличение длительности финансового и операционного циклов.

|

Предприятие проводило третий тип политики коммерческого кредитования (агрессивная или мягкая политика).

В дальнейшем предприятию рекомендовано следовать направлениям деятельности согласно описанному выше второму типу политики (умеренный тип), что поможет предприятию достичь стабильности финансового состояния и сохранить его в течение длительного времени.

Анализ возрастной структуры дебиторской задолженности дает четкую картину состояния расчетов с покупателями и позволяет выявить просроченную задолженность. Кроме того, такой анализ позволяет составить прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

Тенденция роста сомнительной задолженности свидетельствует о снижении ликвидности баланса, ухудшении финансового устойчивости предприятия. Однако уменьшение среднего срока инкассирования дебиторской задолженности с 71 дня на начало года до 53 дней на конец года, т.е. на 18 дней свидетельствует об обратном.

Расчет показателей, характеризующих дебиторскую задолженность анализируемого предприятия, приведен в таблице 3.3.

Таблица 3.3 - Показатели, характеризующие дебиторскую задолженность предприятия

|

Показатели

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения

|

|

1) Оборачиваемость дебиторской задолженности, количество раз

|

5,1

|

6,7

|

+1,6

|

|

2) Период погашения дебиторской задолженности, дни

|

71,49

|

53,86

|

17,63

|

|

3. Доля дебиторской задолженности в общем объеме оборотных активов,

%

|

65,11

|

81,28

|

+ 16,17

|

Как следует из таблицы 3.3, состояние расчетов с покупателями к концу периода по сравнению с показателями на начало периода ухудшилось. На 17 день увеличился средний срок погашения дебиторской задолженности, который составил 54 дня. Доля дебиторской задолженности к концу периода составляет 81,28 % в общем объеме оборотных активов, можно сделать вывод о снижении ликвидности оборотных активов в целом и, следовательно, ухудшении финансового положения предприятия.

В целях получения просроченной дебиторской задолженности предприятие может использовать следующие меры:

- выяснение, насколько причина неплатежа является уважительной, а также какова степень платежеспособности плательщика в данный момент;

- извещение должника письменно или лично о том, что платеж просрочен, и его надо произвести с указанием предельной даты, подписание акта сверки с должником;

- ведение переговоров с должником о выборе способа погашения долга;

- предупреждение должника о том, что дело может быть передано в арбитражный суд, а также могут быть применены другие санкции;

- прекращение поставки продукции неплательщику;

- обращение в компанию, которая занимается взысканием долгов;

- обращение в арбитражный суд с просьбой о взыскании долга.

Основные способы получения дебиторской задолженности описаны в Гражданском Кодексе РФ (глава 26) «Прекращение обязательств». К таким способам можно отнести следующие:

1) получение денежного платежа;

2) уплата денег, передача имущества, пакета акций в обмен на уступки со стороны кредиторов;

3) невозможность исполнения долга, если это вызвано обстоятельством, за которое ни одна из сторон не отвечает;

4) издание акта государственного органа, в результате чего исполнение обязательств становится невозможным полностью или частично;

5) ликвидация юридического лица, как должника, так и кредитора;

6) выкуп должником требований к его кредитору со скидкой с последующим взаимозачетом на полную стоимость выкупленных требований;

7) оформление дебиторской задолженности векселем, который можно продать, заложить или рассчитаться им с другими кредиторами;

8) оплата дебиторской задолженности банковским векселем.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости проданной продукции. Поэтому возникает необходимость оценить возможность скидки при досрочной оплате. Техника анализа будет следующей. Падение покупательной способности денег за период характеризуется коэффициентом Кi, обратным индексу цен. Если установленная договором сумма к получению составляет S, а динамика цен характеризуется индексом цен Iц, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит S : Iц.

По данным таблицы 3.3, мы определили, что средний период погашения дебиторской задолженности на предприятии к концу отчетного периода составил 54 дня. Допустим, что ежемесячный темп инфляции равен 1,0075% (при ставке рефинансирования ~8%), тогда индекс цен составит Iц = 1,010075. Таким образом, в результате месячной отсрочки платежа предприятие получит реально лишь 99% (1 : 1,010075 * 100) договорной стоимости продукции. Для сложившегося на предприятии периода погашения дебиторской задолженности, равного примерно 54 дня, индекс цен составит в среднем 1,00112.

Тогда коэффициент падения покупательной способности денег будет равен 0,99 (1:1,00112). Иначе говоря, при среднем сроке возврата дебиторской задолженности, равном 54 дням, предприятие реально получает лишь 99% стоимости договора, потеряв с каждой тысячи рублей ~1%, т.е. 10,00 руб.

Можно сказать, что от годовой выручки за продукцию, продаваемую на условиях последующей оплаты, предприятие получило реально лишь 563 062 тыс.руб. (568750*0,99). Следовательно, 5 688тыс.руб. (568 750тыс.руб. – 563 062 руб.) составляют скрытые потери от инфляции. В этой связи для предприятия было бы целесообразно установить некоторую скидку с договорной цены при условии досрочной оплаты по договору.

Таким образом, предоставление скидки в 1 % с договорной цены при условии снижения срока оплаты позволяет предприятию сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов, в размере 23,1 руб. с каждой тысячи рублей, что при объеме продаж в кредит 36 206 тыс.руб. составило бы (14 264 * 23,1руб.) 32 949 тыс.руб. на конец отчетного периода.

Итак, результатом предложенных мероприятий по альтернативному способу расчета с покупателями и заказчиками стала реальная экономия (высвобождение) денежных средств в размере 32 949 тыс.руб. при сохранении прежнего объема продаж и предоставлении скидки в 1%.

Использование системы скидок за ускорение расчетов дает возможность организации сократить расходы по контролю и взысканию дебиторской задолженности и, кроме того, получить информацию о платежеспособности и финансовой устойчивости покупателя. Так как отказ от выгодной сделки свидетельствует о наличии у него финансовых затруднений.

ЗАКЛЮЧЕНИЕ

Значение анализа финансово-экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики. Для подтверждения достоверности данных бухгалтерской отчетности целесообразно провести аудиторскую проверку специализированной организацией. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия.

Для улучшения финансового состояния предприятия необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности, так как превышение дебиторской задолженности над кредиторской создает угрозу финансовой стабильности предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, таким, как просроченная задолженность поставщикам и просроченная задолженность покупателей свыше 3-х месяцев, просроченная задолженность по оплате труда.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина, М.С. Экономический анализ торговой деятельности

[Текст]: учеб. пособие / М.С. Абрютина. -М.: Дело, 2013. - 512 с.

- Анализ финансовой отчетности [Текст]: учеб. пособие/ О.В. Ефимова, М.В. Мельник. -2-е изд., испр. и доп. -М.: Изд-во ОМЕГА-Л, 2013. -408 с.

- Арзуманова, Т.И. Экономика и планирование на предприятиях торговли и питания [Текст]: учебник / Т. И. Арзуманова, М. Ш. Мачабели. – М.: Дашков и Ко, 2013. - 276 с.

- Балабанов, В.С. Инновационный менеджмент [Текст]: учебник / В. С. Балабанов, М. Н. Дудин [и др.] / - М.: Российская академия предпринимательства, Наука и образование, 2013. – 256 с.

- Белоусов, М.С. Должностные инструкции в торговле [Текст] / М. С. Белоусов. – М.: Экзамен, 2013. - 384 с.

- Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия. – Изд. 3-е, исправл., доп. – М.: Центр экономики и маркетинга, 2014. – 216 с.

- Курс экономического анализа/Под ред. Баканова М.И, Шеремета А.Д. – М., Финансы, 2013. – 390 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 3-е изд. – Мн.: ИП «Экоперспектива»; «Новое знание», 2014. – 498 с.

- Сосненко Л. Анализ экономического потенциала деятельности предприятия. – М.: Экономическая литература, 2013.

- Финансовый менеджмент: теория и практика: Учебник/Под ред. Е.С.Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2013. – 656 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА –М, 2013. – 208 с.

- Экономический анализ в торговле: Учеб. пособие/Под ред. М.И.Баканова. – М.: Финансы и статистика, 2013. – 352 с.

- Экономический анализ в разработке финансовой стратегии (учетно-аналитической показатели и модели) [Текст] / В.В.Гаврилов // Экономический анализ: теория и практика. - 2013. - № 8.

- Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие/Под ред. М.И.Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2013. – 656 с.

- Экономического анализ: Учебное пособие/Под ред. Баканова М.И, Шеремета А.Д. – М., Финансы и статистика, 2013. – 656 с.

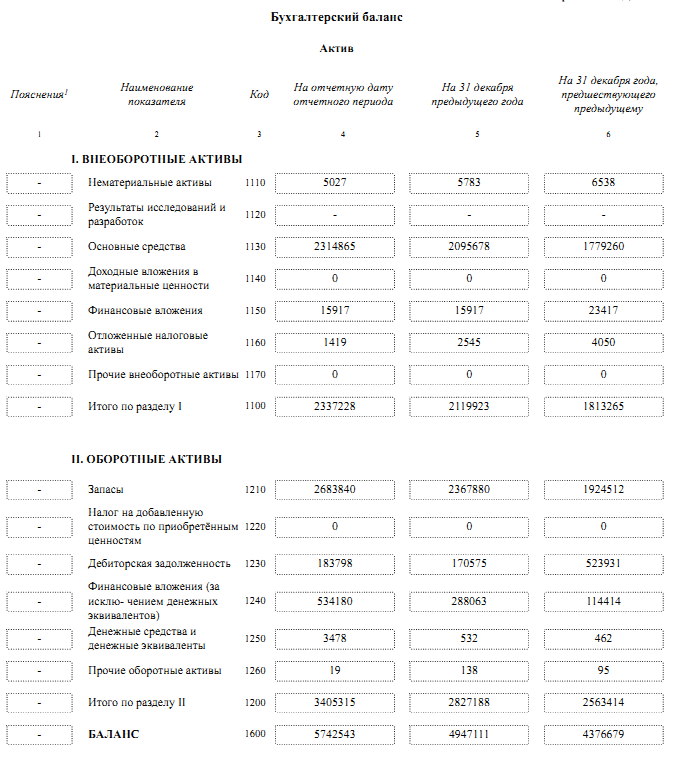

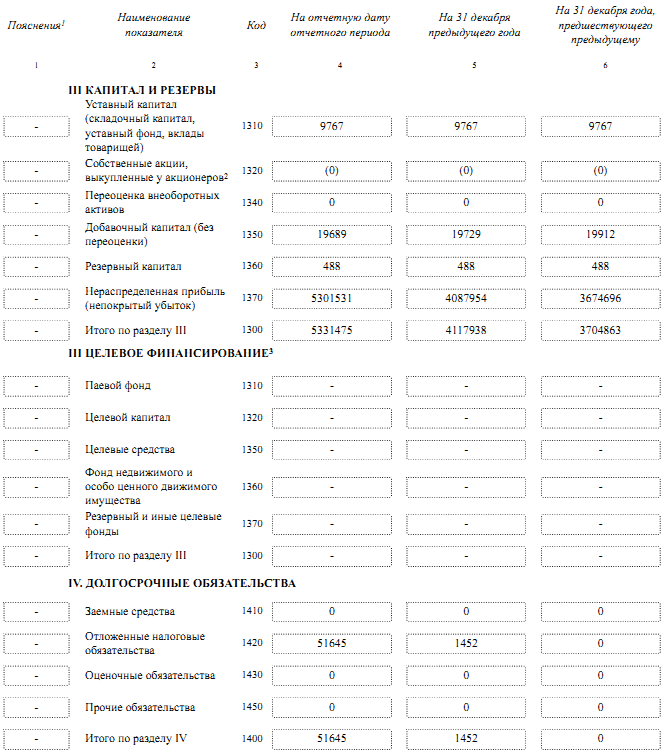

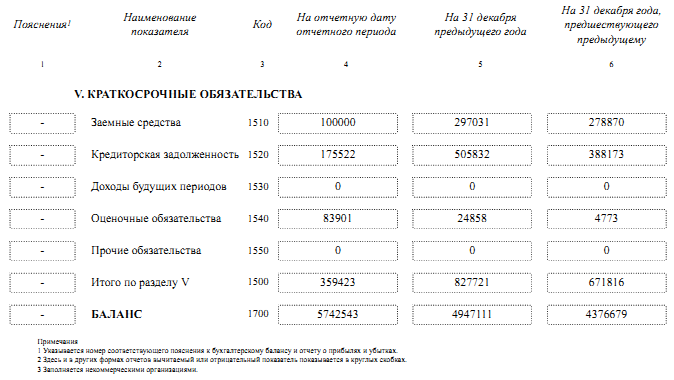

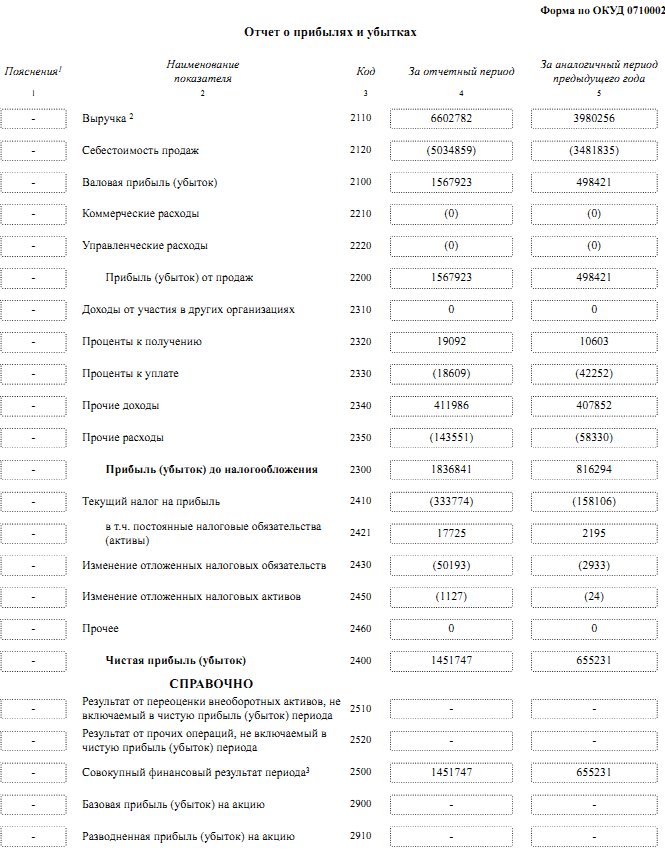

Приложение

Совершенствование управления финансами организации на примере ООО «Бастион»