Анализ оплаты труда на предприятии торговли

PAGE \* MERGEFORMAT 5

Автономная некоммерческая организация

высшего профессионального образования

«Омский экономический институт»

Факультет экономики и управления

Кафедра экономики и маркетинга

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: Анализ оплаты труда на предприятии торговли

Специальность 080502.65 Экономика и управление на предприятии (по отраслям)

Омск 2015

Содержание

..64

Заключение 66

Список используемой литературы 71

Приложения 77

Введение

Производство любой продукции требует соответствующих материальных, технических и трудовых ресурсов, расход которых зависит от многих факторов. В торговле и общественном питании существуют нормативные показатели, выражающие конкретное количественное значение потребляемых ресурсов. Цель введения нормативных показателей состоит в том, чтобы обеспечить рациональную организацию труда, уменьшение расходуемых материалов и, как следствие, снижение стоимости товаров и услуг.

Бурное развитие торговли в целом по России в последнее время сопровождается достаточно высокой рентабельностью предприятий и организаций. Проблема повышения эффективности этого бизнеса тесно связана с умением управляющих организовывать оплату труда наемного персонала в конкретных организационно-технических условиях.

Актуальность темы выпускной квалификационной работы состоит в том, что оплата труда является основным фактором эффективности финансово-хозяйственной деятельности торгового предприятия.

Целью дипломного исследования послужила разработка рекомендаций по совершенствованию оплаты труда, руководствуясь результатами ее анализа.

Для достижения заявленной цели были поставлены и решены следующие задачи:

- Выбор методики анализа оплаты труда персонала торгового предприятия;

- Анализ факторов эффективности оплаты труда торгового персонала;

- Анализ динамики и структуры фонда оплаты труда работников торговли;

- Анализ динамики и структуры средней заработной платы работников торговли;

- Анализ производительности труда персонала торгового предприятия.

Объектом исследования дипломного проекта является финансово-хозяйственная деятельность.

Предметом исследования является методы анализа оплаты труда персонала торгового предприятия.

Обьектом наблюдения выступает Западно-Сибирский филиал Общества с Ограниченной Ответственностью «Евросеть-Ритейл» (ООО «Евросеть-Ритейл») в городе Омске.

Методологической основой анализа является группировка средств, направляемых на оплату труда в разрезе видов и элементов (оплата по тарифным ставкам, сдельным расценкам, окладам, премии, оплата отпусков, вознаграждение по итогом работы за год и др.). При анализе сопоставляют абсолютные и относительные показатели по каждому элементу израсходованных средств на оплату труда с данными плана и фактами прошлого года, выявляют резервы сокращения расходов на оплату труда.

Информационная основа дипломного исследования - это внутренняя ежедневная отчетность, которую ведут сотрудники Дворца Связи Западно-Сибирского филиала ООО «Евросеть-Ритейл».

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе настоящего дипломного исследования изложены теоретические аспекты оплаты труда: ее природа, теории и модели оплаты труда, а также особенности оплаты труда персонала в организациях торговли.

Вторая глава посвящена вопросам анализа организации оплаты труда во Дворце Связи Западно-Сибирского филиала ООО «Евросеть-Ритейл». По результатам анализа были выявлены недостатки в оплате труда и спланированы возможные пути совершенствования.

В третьей главе даны рекомендации по совершенствованию оплаты труда и экономическое обоснование предложений по совершенствованию оплаты труда персонала Дворца Связи Западно-Сибирского филиала ООО «Евросеть-Ритейл». Составлен план внедрения мероприятий по совершенствованию оплаты труда персонала Дворца Связи Западно-Сибирского филиала ООО «Евросеть-Ритейл», сделан расчет экономического эффекта и дана оценка эффективности предложенных мероприятий.

В заключении приведены основные выводы.

В рыночной экономике вопросам организации и оплаты труда наемного персонала уделяется большое внимание, так как именно эти факторы определяют эффективность труда, которая обеспечивает рост эффективности торгового предприятия.

1 Теоретические и методические аспекты анализа оплаты труда торгового персонала

- Природа оплаты труда и особенности ее организации в торговле

«Заработной платой называется цена услуг труда» – такое определение приводится в большинстве учебников, изучающих данную категорию. Вместе с тем, в рыночных условиях существует более двадцати определений явления, называемого оплатой труда. Например, одним из них является следующее: цена наемного труда – это денежный эквивалент затрат времени и усилий работающего [33].

Существование множества определений обмена результата труда на деньги или иные ценности обусловлено наличием трех базовых теорий, лежащих в основе организации оплаты труда на предприятиях и в организациях (таблица 1.1). Анализируя таблицу 1.1 можно сделать следующие выводы.

Развитие рыночных отношений изменило природу оплаты труда. В планово-командной экономике оплата труда – это денежная форма доли общественного продукта, поступающая в личное потребление работающих в соответствии с количеством и качеством труда для удовлетворения их материальных и культурных потребностей. В рыночной экономике оплата труда – это денежная форма доли прибыли, одновременно принадлежащей как собственнику предприятия, так и собственнику труда, в различной форме поступающая в личное потребление работающих для удовлетворения их всегда неопределенных и неограниченных потребностей.

Неокейнсианцы рассматривают оплату труда как компенсацию и определяют ее как денежный эквивалент затрат труда. Для последователей гедонистической теории оплаты труда данная категория понимается как вознаграждение, поэтому она определяется как экономическая норма занятости.

Неоклассики под оплатой труда понимают инвестицию и определяют ее как меру личного дохода.

Таблиц 1.1 - Современные теории и определения оплаты труда наемного персонала *

|

Теория оплаты труда

|

Определение понятия «оплата труда»

|

Рыночная природа оплаты труда наемного персонала

|

|

Наименование

|

Краткое содержание теории

|

|

|

|

Неокейнсианская

|

Зависимость предельных выплат персоналу от характеристики текущего финансового состояния предприятия

|

Минимально возможные денежные средства для компенсации усилий персонала, занятого в производстве продукции, которые обеспечивают получение прибыли

|

Оплата труда – часть прибыли, принадлежащей собственнику предприятия.

|

|

Гедонистическая

|

Работник максимизирует полезность своей занятости на рабочем месте для себя и своей семьи с учетом всех факторов. Оплата труда является одним из них.

|

Максимально возможные денежные средства для компенсации «не зарплатных» различий в организации условий труда и рабочих мест

|

Оплата труда – это часть прибыли, принадлежащей носителю труда и мотивирующей его на поиск наиболее выгодного рабочего места

|

|

Неоклассическая

|

Зависимость выплат персоналу от его производительности труда

|

Максимально возможные денежные средства для компенсации не денежных инвестиций в человеческий капитал предприятия

|

Оплата труда – это часть прибыли собственника предприятия и носителя труда как совокупная инвестиция в производительность труда

|

* Примечание: таблица составлена в результате анализа параграфа «Теоретические аспекты оплаты труда наемного персонала» учебного пособия «организация, нормирование, оплата труда на предприятиях строительства» / Е.Ю.Рожина, А.А.Седанов. Омск: СибАДИ, 2009. – 291 с.

Теории оплаты труда объясняют причины различий в оплате труда (таблица 1.2.).

Таблица 1.2 - Причины различий в оплате труда и факторы, влияющие на ее различия по величине выплат

|

Название теории оплаты труда

|

Причины различий в оплате труда, объясняемые теорией

|

Факторы различий оплаты труда по величине

|

|

Неокейнсианская

|

Конкуренция на потребительском рынке и на рынке факторов производства (капитала)

|

Финансовое состояние предприятия

|

|

Гедонистическая

|

Разнородность рабочих мест

|

Условия труда

|

|

|

|

Пособие, льготы, не денежные вознаграждения

|

|

|

|

Социальный статус и другие характеристики труда, ценные для персонала

|

|

Неоклассическая

|

Разнородность работников

|

Различия в предпочтениях персонала

|

|

|

Несовершенство рынка труда

|

Различия в человеческом капитале

|

|

|

|

Ограничение в мобильности персонала

|

|

|

|

Несовершенство информации

|

|

|

|

Дискриминация и трудовая миграция

|

Организация оплаты труда на практике позволяет определить данную категорию как часть издержек на производство и реализацию продукции предприятия. При этом денежные средства, направляемые на оплату труда разных категорий персонала предприятия, рассматриваются как прямые, так и косвенные издержки; как постоянные, так и переменные затраты; как производственные, так и управленческо-коммерческие расходы [5].

Рыночные отношения предполагают приоритет личных интересов над групповыми. Личный интерес наемного персонала состоит в том, «сколько, за что, когда и как ему платят», поэтому отношение человека к труду во многом зависит от изменений в системе оплаты труда. Групповые интересы связаны с оценкой эффективности форм оплаты труда. Главная идея, лежащая в основе теории эффективной оплаты труда, заключается в том, что предприятие может получать дополнительную прибыль от того, что выплачивает своему наемному персоналу заработную плату большего размера, чем требуется, чтобы обеспечить определенную конкурентоспособность предприятия [16].

Существует несколько моделей эффективной оплаты труда: модель отлынивания; модель текучести; модель неблагоприятного отбора; модель неявных контрактов. Современные модели эффективной оплаты труда отличаются друг от друга по причинам, объясняющим зависимость трудовых усилий персонала от форм, систем и величины заработной платы [11].

В модели отлынивания предполагается, что трудовые усилия не зависят от изменения оплаты труда, так как персонал склонен к риску и ему свойственно оппортунистическое поведение («хочу – работаю, хочу – не работаю»). Работники оптимизируют свое поведение, выбирая то, что приведет к максимизации выгоды. Условием неотлынивания от работы является такой размер оплаты труда, который компенсирует работнику снижение полезности для себя в результате снижения трудовых усилий, но выше, чем пособие по безработице. Если работодатель стремится избежать отлынивания от работы, он должен устанавливать такие системы оплаты труда, которые обеспечивают размер заработной платы, повышающийся: с ростом пособия по безработице; с ростом вероятности найти новое рабочее место; с уменьшением вероятности обнаружить оппортунистическое поведение.

В случае высокой текучести кадров предприятие несет дополнительные издержки, связанные с привлечением персонала, наймом, обучением, отбором, адаптацией и т.д., поэтому работодатель заинтересован в снижении текучести и, соответственно, в снижении издержек. Поскольку уровень добровольных увольнений работников всегда тем меньше, чем выше их заработная плата по отношению к альтернативным возможностям. Работодатель, при прочих равных условиях выплачивающий большую заработную плату, столкнется с меньшим уровнем текучести.

Оплата труда выполняет не только функцию вознаграждения, но и способствует отбору персонала. Предприятие, выплачивающее относительно низкую заработную плату, столкнется с проблемой неблагоприятного отбора персонала, когда на работу будут наниматься люди с низкой квалификацией и невысоким уровнем производительности труда [31].

Модель неблагоприятного отбора персонала построена на следующих утверждениях: работодатель не обладает информацией об истинной производительности работников; персонал различается по своим способностям; работники имеют «резервный заработок», зависящий от их природных и социальных особенностей; результативность труда персонала является функцией от их способностей. В условиях данной модели эффективность заработной платы состоит в следующем: более низкая заработная плата увеличит издержки предпринимателя, сократив ожидаемую производительность персонала больше, чем экономия от снижения заработной платы.

Рынок не позволяет экономике оставаться стабильной – колеблется прибыль, изменяется оплата труда. Можно предположить, что персонал имеет разную склонность к риску потерять часть заработной платы в условиях неопределенности. Работники, нейтральные к риску, предпочтут меньшую, но стабильную оплату труда. В этом случае трудовые контракты включают элементы страхования, защищающие работников от снижения заработной платы в тяжелые времена за счет средств, недополученных во время благоприятной рыночной ситуации. Основным положением модели неявных контрактов является разделение рыночного риска между работником и работодателем. «Неявность контрактов» означает, что они не заключаются формально, а строятся на доверии и традициях [19].

Оплата труда тесно связана с трудовыми усилиями работающих. Если предприятие установило оптимальную заработную плату, то относительное изменение ее приведет к такому же относительному изменению трудовых усилий. Данное условие получило название «условие Слоу». Из этого следует, что эффективная оплата труда зависит только от соотношения «оплата труда – трудовые усилия». На практике это означает, что изменение факторов, воздействующих на труд (цена продукции, цена капитала и т.д.), не затронут величины заработной платы. В этом случае эффективная оплата труда меняться не будет, оставаясь жесткой, изменится только количество нанимаемых работников. Это значит, что предприятие будет набирать дополнительных работников, не добиваясь роста трудовых усилий от уже принятого персонала. Изменение уровня оплаты труда произойдет только тогда, когда предприятие столкнется с ограниченным предложением рабочей силы. Жесткость в оплате труда приведет также к образованию безработицы в условиях равновесия. Если эффективная оплата труда больше, чем уровень заработков, существующий на рынке, то предприятие не станет снижать оплату труда, получая дополнительную выгоду от избыточного предложения труда.

Таким образом, оплата труда – это еще и регулятор как внешнего, так и внутреннего рынка труда [27].

Характеристика моделей эффективной оплаты труда приведена в таблице 1.3., из которой видно, что на выбор адекватной модели влияют такие факторы эффективности как качества (свойства) персонала, параметры модели, формы и системы оплаты труда.

Таблица 1.3 - Модели эффективной оплаты труда и факторы, определяющие их выбор*

|

Наименование модели эффективной оплаты труда

|

Факторы, изменяющие соотношение трудовых усилий персонала и величины оплаты его труда

|

|

|

Качества персонала

|

Параметры модели эффективной оплаты труда

|

Формы и системы оплаты труда

|

|

1

|

2

|

3

|

4

|

|

Модель

отлынивания

|

Склонность к риску и оппортунистическому поведению

|

Рост оплаты труда при снижении вероятности оппортунистического поведения

|

Вознаграждение как форма оплаты

Повременно-премиальная система оплаты

|

|

Модель

текучести

|

Склонность к разнообразию и бесстрашному рыночному поведению

|

Высокий уровень оплаты труда

|

Вознаграждение как форма оплаты

Сдельно-премиальная система оплаты

|

|

Модель

неблагоприятного отбора

|

Отсутствие амбиций и готовность выполнять низкооплачиваемую работу или наличие дополнительного дохода

|

«Доходный фильтр» низкой квалификации

|

Компенсация как форма оплаты

Система оплаты:

Простая повременная

Прямая сдельная

Косвенная сдельная

|

|

окончание таблицы 1.3

|

|

1

|

2

|

3

|

4

|

|

Модель неявных контрактов

|

Склонность к стабильности и осторожному поведению или наличие резервного дохода

|

Недоплата как страховка от возможной, будущей безработицы

|

Инвестиции как форма оплаты

Аккордная и бестарифная система оплаты труда

|

* Примечание: таблица составлена в результате анализа параграфа «Теоретические аспекты оплаты труда наемного персонала» учебного пособия «организация, нормирование, оплата труда на предприятиях строительства» / Е.Ю.Рожина, А.А.Седанов. Омск: СибАДИ, 2009. – 291 с.

Торговля является «посредником» между производителем товаров и их потребителем, поэтому на предприятиях торговли и в торгующих организациях персонал обладает особыми качествами, отражающими особенности мотивации российского торгового персонала [8]. Качественные и количественные характеристики мотивации к труду российского торгового персонала приведены в таблице 1.4.

Таблица 1.4 - Особенности мотивации российского торгового персонала

|

Качественные характеристики продавцов

|

Количественные характеристики мотивации

|

Формы и системы оплаты труда торгового персонала

|

|

1

|

2

|

3

|

|

Материальная мотивация

первична в течении

|

Первых 6 месяцев

|

Плата за «выход» (повременная) и плата за дневную «выручку» (бестарифная)

|

|

Не мотивированны на коллективный результат

|

Бригадная организация труда возможна в исключительных случаях

|

Плата за квалификацию (качество труда) и сменный график работы (количество труда) Индивидуальная система оплаты труда

|

|

Мотивированны на инди-видуальный результат

|

% от личных продаж

|

Плата за результаты труда Сдельная система оплаты труда

|

|

Мотивация к допо-лнительному зара-ботку в результате совмещения работ и переработки

|

Не менее 20 % за выполнение сверхплановой работы

|

Плата за экстенсивность и интенсивность труда Сдельно-премиальная система оплаты труда

|

|

окончание таблицы 1.4

|

|

1

|

2

|

3

|

|

Реакция на положительные стимулы

|

Оптимальное соотношение «кнута и пряника» 1 : 5

|

Плата за лояльность персонала к работодателю Прогрессивные сдельно-премиальные и повременно-премиальные системы оплаты

|

|

Отрицательная реакция на обман руководства

|

Достаточно одного случая

|

|

|

Сравнение с другими

продавцами

|

Демотивирует

|

Плата за «особые» свойства продавцов

Тарифная система оплаты труда, наличие шкалы тарификации

|

|

Отрицательная мотивация персонала приводит

|

К деструктивному

поведению, саботажу,

мошенничеству

|

Плата за «особые» свйства продавцов

Системы перераспределения денежных средств, направляемых на оплату труда торгового персонала

|

Таким образом, качества торгового персонала, обусловливающие эффективную мотивацию, – это ориентация на доход, стабильность, возможность работать на одном месте длительный период времени.

Формы, системы и величина оплаты труда не является приоритетным фактором текучести на предприятиях торговли. Распространенная причина текучести в торговле – это отношения в коллективе или с собственником. По этой причине увольняются 85 % обслуживающего персонала. В успешных и верно организованных магазинах продавцы-кассиры и продавцы-консультанты работают не менее 3 лет [8]. Там же приведена норма текучести для торговых предприятий и организаций, которая составляет не более 10 % в год.

Для оценки эффективности организации оплаты труда на предприятиях торговли применяется показатель зарплатоемкости, рассчитываемый как отношение расходов, связанных с оплатой труда персонала, к розничному товарообороту. Средняя или нормативная величина данного относительного показателя для розничного магазина равна 10 % [8].

Показатель зарплатоемкости характеризует, с одной стороны, эффективность использования финансовых ресурсов, с другой стороны, эффективность управления трудом торгового персонала. Факторы, влияющие на данный показатель, следующие: численность продавцов; численность администрации; средняя заработная плата и уровень премий; величина наценки; политика предоставления скидок; затраты на закуп, кредиты, аренду. Для оценки эффективности применяемой системы оплаты труда следует сопоставить динамику розничного товарооборота и динамику зарплатоемкости.

Системы оплаты труда в торговле классифицируются по характеру оплаты труда и по структуре выплат (таблица 1.5.).

Таблица 1.5 - Эффективные системы оплаты труда и эффективная структура средней заработной платы продавцов

|

Форма оплаты труда

|

Система оплаты труда

|

Характер оплаты труда

|

Доля постоянных и переменных выплат в средней заработной плате

|

|

Сдельная

|

Прямая сдельная

|

Переменный

|

В торговле практически всегда совпадает с бестарифной или комбинированной

|

|

|

Косвенная сдельная

|

|

|

|

|

Сдельно-премиальная

|

|

|

|

Повременная

|

Оклад

|

Постоянный

|

30 %

|

|

|

Повременно-премиальная

|

Переменный

|

70 %

|

|

Бестарифная

|

Процент от дневной

выручки

|

Переменный

|

90 %

|

|

Комбинированная

|

Дневная тарифная ставка и процент от дневной выручки

|

Переменный

|

50 % + 50 %

30 % + 70 %

25 % + 75 %

|

Правила построения эффективной системы оплаты труда продавцов следующие:

- Определение величины товарооборота, при достижении которой «включаются» бонусы (процент от личных продаж).

- Определение среднего дневного товарооборота, приходящегося на одного продавца по каждому отделу или смене (дневная производительность труда) для расчета «разброса» бонусов.

- Определение величины товарооборота, достижение которой будет означать момент для увеличения личного бонуса.

- Определение процента увеличения личного бонуса при росте личных продаж на 1 % по сравнению с прошлым периодом [22].

Таким образом, в настоящее время в торговле возрастает значение оценки эффективности оплаты труда в рамках существующих концепций определения различий в размерах заработка по используемым формам и системам, по применяемым моделям, по параметрам организации оплаты труда наемного персонала.

1.2 Оплата труда торгового персонала как предмет анализа

Природа оплаты труда проявляется через функции, которые она выполняет, поэтому анализу подлежит, во-первых, степень реализации каждой функции.

Воспроизводственная функция оплаты труда – это обеспечение работников и членов их семей необходимыми жизненными благами для воспроизводства работоспособности на установленном законом уровне минимального размера. Стимулирующая функция оплаты труда – это установление зависимости величины оплаты от трудового вклада работника, от результатов производственно-хозяйственной деятельности организации, причем указанная зависимость должна быть такой, чтобы заинтересовать работника в постоянном улучшении результатов своего труда. Ресурсно-разместительная функция – это оптимизация размещения трудовых ресурсов по регионам, отраслям экономики, организациям с целью нахождения работы в максимальной степени, удовлетворяющей потребности работника. Функция формирования платежеспособного спроса населения, поскольку платежеспособный спрос формируется под воздействием двух основных факторов — потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом [6].

Во-вторых, оплата труда является предметом анализа, потому что существует понятие номинальной и реальной заработной платы. Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период работы. Реальная заработная плата – это то количество товаров и услуг, которые можно приобрести за номинальную заработную плату.

Очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Кроме того, необходимо иметь в виду, что, если цены не в полной мере учитывают количество продукции, то реальная заработная плата находится в прямой зависимости от качества продукции, поэтому система оплаты труда на каждом предприятии должна учитывать происходящие инфляционные процессы.

В-третьих, анализу подлежит юридическое оформление оплаты труда, когда рассматриваются индивидуальные трудовые договоры, коллективные трудовые договоры и договоры гражданско-правового характера. Коллективные договоры становятся главным инструментом регулирования оплаты труда на уровне организации. Они заключаются между администрацией и трудовым коллективом, представленными комитетами профсоюзов. В коллективном договоре фиксируются условия оплаты труда работников, входящие в компетенцию организации, размеры тарифных ставок и окладов, формы и системы оплаты труда, порядок применения надбавок, доплат, премий и других видов вознаграждения, режим труда и отдыха, социальная защита работников.

В-четвертых, анализируются типовые и наиболее распространенные в определенном бизнесе формы и системы оплаты труда. Повременная форма оплаты труда позволяет оценить рабочее время, она применяется тогда, когда невозможно количественно учесть результаты труда и необходимо оценивать качество труда. Начисление заработной платы происходит в результате умножения установленной тарифной ставки или оклада за отработанное время. По способу начисления повременная заработная плата подразделяется на четыре вида: почасовую; поденную; помесячную. При часовой оплате расчет заработной платы производится исходя из часовой тарифной ставки, соответствующей разряду работника и фактического количества отработанных им за расчетный период часов по формуле:

ЗПпов = Тчас* Вчас , (1.1)

где

ЗПпов – заработная плата;

Тчас – часовая тарифная ставка;

Вчас –количество отработанных рабочим за расчетный период часов.

При поденной оплате расчет заработка ведется на основе дневной тарифной ставки и фактического количества отработанных дней (смен) по формуле:

ЗПпов = Тдн* Вф , (1.2)

где

ЗПпов – заработная плата;

Тдн – дневная тарифная ставка;

Вф – фактическое количество отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из фиксированных месячных окладов (ставок), числа рабочих дней (смен), предусмотренных графиком работы на данный месяц, и количества рабочих дней, фактически отработанных рабочим в данном месяце. При этом, если работник полностью отработал все рабочие смены по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде по формуле:

ЗПпов = Тмес (1.3)

где

ЗПпов – заработная плата;

Тмес – твердый месячный оклад (ставка);

В целях усиления стимулирующей роли оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы. Повременно-премиальная – это система заработной платы, где кроме установленного должностного оклада (тарифной ставки) выплачивается премия за конкретные достижения в труде по заранее установленным показателям [27].

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику начисляется в заранее установленном размере (сдельная расценка) за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и так далее). При использовании сдельной оплаты труда необходимо соблюдение ряда требований: хорошо постановленный учет количественных результатов труда, эффективная организация нормирования труда и правильная тарификация работ; строгий контроль качества продукции, работ, услуг; нормальная организация труда, исключающая перебои в работе и простои; реальная возможность у работника увеличивать выпуск продукции по сравнению с установленными нормами. Сдельная форма оплаты труда имеет четыре системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная. Прямая сдельная система – это система, при которой заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненных работ, услуг). Сдельно-премиальная система предусматривает премирование за выполнение (перевыполнение) норм выработки и достижение определенных качественных показателей. Сдельно-прогрессивная система позволяет оплачивать труд работающего в пределах установленной исходной нормы (базы) по основным расценкам, а сверх установленной базы - по повышенным расценкам. В рамках этой системы разрабатывается специальная шкала, устанавливающая степень увеличения сдельных расценок в зависимости от уровня превышения исходной нормы (базы).

Аккордная система – это оплата труда за весь объем полностью выполненных работ в заранее установленном размере и в установленные сроки.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник, или от индивидуальных результатов. Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда [33].

В-пятых, анализу подлежит механизм перераспределения бригадного заработка и приработка на основе коэффициента трудового участия (КТУ) и коэффициента трудового вклада (КТВ). КТУ отражает количество фактически отработанного времени и соблюдения трудовой дисциплины. КТВ характеризует квалификацию работника и сложность выполняемых работ.

В торговле особенностью оплаты труда как предмета анализа является оценка эффективности техники продаж, применяемые торговым персоналом.

Существует два базовых типа техники продаж товаров:

- допродажа или предложение к основному товару приобрести дополнительный (к пиву – орешки, к десертному вину – дорогой сыр, к баночке кофе – кофейную пару, к дорогим сортам чая на развес – упаковку с астрологическими знаками и т.д.);

- переключение вверх или перевод внимания с дешевого товара на более дорогой, предлагая ему доставку и монтаж, кредит, сервисное обслуживание, гарантию и дополнительную гарантию, подарочный сертификат или товар, в наибольшей степени удовлетворяющий потребности покупателя[36].

Таким образом, труд как сложное социально-экономическое явление порождает не менее сложный процесс оплаты труда, поэтому существует множество подходов к нему как к предмету анализа.

1.3 Современные методики анализа эффективности оплаты труда наемного персонала

Каждое предприятие для выполнения своих функций располагает определенным по количеству и составу контингентом работников, составляющим персонал данного предприятия, который делится на две группы: административный и обслуживающий персонал [5].

Правильный подбор и расстановка кадров, хорошая организация труда, наиболее эффективное использование рабочего времени персонала необходимы для обеспечения бесперебойного и высококачественного выполнения предприятием своих функций.

Анализ трудоиспользования и производительности труда необходимо рассматривать в тесной связи с оплатой труда и, в первую очередь, с методами формирования фонда оплаты труда (ФОТ) [9].

Следует различать ФОТ и фонд заработной платы (ФЗП). ФОТ – это сумма денежных средств, направляемая как на компенсацию усилий труда, так и на оплату времени отсутствия работника на рабочем месте по «уважительным причинам» (выполнение государственных обязанностей, очередной и учебный отпуск, простои не по вине работающего и т.п. начисления по среднему). ФЗП – это сумма денежных средств, направляемые на компенсацию или вознаграждение за фактически отработанное время.

Существуют укрупненные и дифференцированные методы формирования ФОТ. Укрупнено фонд оплаты труда работников торговли (ФОТпл) можно рассчитать четырьмя способами:

- На основе норматива от товарооборота (Нз.пл.):

n

ФОТ пл = Qi Hз.пл , (1.4.)

i=1

где

Qi - планируемый товарооборот.

2. На основе индексов изменений заработной платы и производительности труда:

ФОТ пл = ФОТ баз ( Iз.пл / Iп.пл) , (1.5)

где

ФОТ баз - базовая величина фонда оплаты труда в отчетном году;

Iз.пл, Iп.пл — индексы изменений заработной платы и производительности труда в планируемом периоде.

3. На основе норматива прироста фонда оплаты труда за каждый процент прироста товарооборота:

ФОТ пл = ФОТ баз + ФОТ баз * (h з. пл.* К), (1.6)

где

h з. пл — норматив прироста заработной платы за каждый процент прироста товарооборота;

К — прирост товарооборота, %.

4. Исходя из численности работающих (Рсп) и их годовой заработной платы с доплатами и начислениями (З год):

ФОТ пл = Рсп х З год (1.7)

Дифференцированный расчет планового ФОТ в торговле производится раздельно по категориям обслуживающего и административного персонала и включает расчеты тарифного, часового, дневного и месячного фондов оплаты труда. При планировании фонда оплаты труда необходимо обеспечить опережающий рост производительности труда по сравне�нию с ростом средней заработной платы. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту производительности труда. В связи с этим анализ расхода средств на оплату труда имеет исключительно большое значение. В процессе анализа необходимо осуществлять систематический контроль за использованием фонда оплаты труда (ФОТ), выявлять возможности его экономии за счет роста производительности труда.

Анализ использования средств, направляемых на оплату труда, производится в разрезе их видов и элементов (оплата по тарифным ставкам, сдельным расценкам, окладам, премии, оплата отпусков, вознаграждение по итогом работы за год и др.). При анализе сопоставляют абсолютные и относительные показатели по каждому элементу израсходованных средств на оплату труда с данными плана и фактами прошлого года, выявляют резервы сокращения расходов на оплату труда.

При анализе рассчитывают следующие показатели:

- Уровень расходов на заработную плату в %

(1.8)

где - расходы на заработную плату;

- розничный товарооборот

- Отклонение фактического уровня расходов на заработную плату (y) от плана и факта прошлого года, %

, (1.9)

(+) – перерасход;

(-) - экономия средств на заработную плату.

(1.10)

(+) - увеличение уровня;

(-) - снижение уровня расходов на заработную плату.

- Сумма экономии или перерасхода средств на заработную плату, %

, (1.11)

где

- Фактический розничный товарооборот отчетного года;

- Темп изменения уровня расходов на заработную плату, %:

(1.12)

(+) - темп роста;

(-) - темп снижения.

- Средняя заработная плата

, (1.13)

где

– средняя заработная плата;

ФОТ – фонд оплаты труда;

– среднесписочная численность работников.

При анализе средней заработной платы определяют отклонение, процент выполнения плана, динамику средней заработной платы, сопоставляют темпы роста производительности труда и средней заработной платы. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности, необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход ФОТ, повышение расходов и уменьшение прибыли предприятия.

- Влияние численности и средней заработной платы на ФОТ :

, (1.14)

где

– средняя заработная плата;

– среднесписочная численность работников.

Расчет осуществляется способом ценных подстановок или разниц.

7. Влияние розничного товарооборота, производительности труда и средней заработной платы на ФОТ.

, (1.15)

где

П - производительность труда;

Р - розничный товарооборот.

Результаты анализа служат основой для определения направлений более эффективного использования расходов на оплату труда, совершенствования системы оплаты труда и обоснования средств на оплату труда, необходимых в будущем периоде [32].

Таким образом, система показателей по труду и заработной плате включает в себя такие элементы как численность работников, производительность труда, средняя заработная плата, величина фонда оплаты труда. Их расчет необходим предпринимателю для оценки эффективности использования трудовых ресурсов. При их анализе специалисты придерживаются определенной методики, позволяющей объективно оценить состав и структуру персонала, производительность труда и фонд его оплаты [26].

Особенности нормирования труда продавцов также является фактором оплаты труда [35], потому что рабочее время – это важный ресурс. Его использование является серьезным внутренним фактором оплаты труда.

В торговле применяются следующие нормы:

- Количество покупок (КП) – это частное от деления сменного (дневного) товарооборота с одного рабочего места продавца на величину средней стоимости одной покупки.

- Затраты времени продавца-кассира на обслуживание 1 покупателя (минимум 0,5 минуты) или норма времени (Нвремени).

- Коэффициент использования рабочего времени продавца-кассира (Кисп.раб.времени).

- Сменный фонд рабочего времени продавца (ФРВ).

- Пропускное рабочее время продавца (ПРВ), которое равно

ПРВ = ФРВ* Кисп.раб.времени

- Нормативное число покупателей в смену, обслуживаемое одним продавцом, рассчитываемое как отношение ПРВ к Нвремени.

- Затраты времени продавца-кассира на обслуживание покупателей в смену (ЗВ) с учетом изменения плотности трафика (Кизм.плотности трафика): ЗВ = КП * Кизм.плотности трафика * ПРВ

- Норма численности продавцов-кассиров в смену.

На оплату труда персонала торгового предприятия влияют как внутренние факторы, которые перечислены выше, так и внешние.

К внешним факторам относятся уровень развития бизнеса в регионе, который ведут малые организации, оказывающие услуги, и микропредприятия, производящие, как правило, потребительские товары. Например, по данным Омского областного статистического управления [45] наблюдается рост субъектов малого бизнеса, количество занятых в нем, величины оборота и производительности труда (таблица 1.6).

Таблица 1.6 - Основные показатели деятельности малых организаций и микропредприятий в Омской области

|

Наименование показателя

|

Величина показателя за период

|

|

|

2011*

|

2012

|

2013

|

|

Число малых организаций, единиц

|

3049

|

2976

|

2978

|

|

Число микропредприятий, единиц

|

20567

|

23352

|

26226

|

|

Всего единиц малого бизнеса

|

23616

|

26328

|

29204

|

|

Средняя численность работников малых организаций **, человек

|

97054

|

97268

|

99356

|

|

Средняя численность работников микропредприятий, человек

|

52199

|

53750

|

54614

|

|

Всего занятых в малом бизнесе

|

149253

|

151018

|

153970

|

|

Оборот малых организаций

(в действующих ценах), млн. руб.

|

132342,7

|

156518,9

|

166162,5

|

|

Оборот микропредприятий

(в действующих ценах), млн. руб.

|

160520,5

|

182354,5

|

211867,3

|

|

Всего оборот (в действующих ценах), млн. руб.

|

292863,2

|

338873,4

|

378029,8

|

|

Производительность труда в малом бизнесе, млн. рублей / человек

|

1,962

|

2,244

|

2,455

|

|

* Данные выборочного наблюдения малых организаций (без микропредприятий) за 2011 год, пересчитанные с учетом результатов сплошного федерального статистического наблюдения за деятельностью субъектов малого предпринимательства 2010 года

** Включая внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера.

|

К внешним факторам оплаты труда на предприятиях торговли также относится уровень развития оптовой и розничной торговли в регионе (1.7). Таким образом, методика анализа оплаты труда на предприятиях торговли, как некая последовательность действий, представлена на рисунке 1.1.

Таблица 1.7 - Основные показатели деятельности малых организаций

(без микропредприятий) Омской области за январь-сентябрь 2014 года

|

Наименование показателя

|

Виды экономической деятельности

|

Доля торговли в показателе, характеризующем деятельность малых организаций, %

|

|

|

Всего

|

в том числе:

|

|

|

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

|

|

Количество организаций на 1 января 2014 г, единиц

|

2786

|

706

|

25,3

|

|

Средняя численность работников списочного состава, чел

|

97462

|

18590

|

19,1

|

|

Оборот, тыс. руб.

|

113828275

|

52953667

|

4,65 раза

|

|

Средний оборот одной организации, тыс. руб.

|

40857,24

|

75005,19

|

1,84 раза

|

|

Фонд оплаты труда за период, тыс. руб.

|

21901277

|

-

|

|

|

Фонд оплаты труда одной организации за период, тыс. руб.

|

7861,19

|

7500,52

|

|

|

Доля фонда оплаты труда одной организации в ее обороте

|

19,24 %

|

10 % [2].

|

|

|

Среднемесячная заработная плата, тыс.руб / чел

|

218, 36

|

32,05

|

14,7

|

|

Среднемесячная производительность труда, тыс. руб./ чел

|

1134,92

|

320,54

|

28,2

|

|

Отдача от вложений предприятия в оплату труда, тыс. руб / тыс. руб

|

5,197

|

10,001

|

1,92 раза

|

В таблице 1.8 представлена методика анализа оплаты труда персонала торгового предприятия по содержанию приемов анализа.

Таким образом, исследование теоретических и методических аспектов оплаты труда персонала, занятого в торговле, позволило сформулировать методику ее анализа с учетом особенностей торговли как отрасли.

Рисунок - 1.1 Алгоритм анализа оплаты труда персонала предприятий торговли

Таблица 1.8 - Методика анализа оплаты труда персонала торгового предприятия

|

Этап анализа

|

Наименование анализируемого фактора

|

Предмет анализа

|

Метод

анализа

|

Показатели, используемые в анализе оплаты труда

|

|

1

|

2

|

3

|

4

|

5

|

|

Анализ

внешних

факторов эффективности оплаты труда

|

Уровень развития малого бизнеса в регионе

|

Динамика основных показателей деятельности субъектов малого бизнеса в регионе

|

Сравнение

|

Среднемесячная заработная плата

Среднемесячная производительность труда

|

|

|

Уровень развития оптовой и розничной торговли

|

Динамика основных показателей деятельности микроорганизаций в регионе

|

Сравнение

|

Отдача от вложений предприятия в оплату труда

|

|

окончание таблицы 1.8

|

|

1

|

2

|

3

|

4

|

5

|

|

Анализ

внутренних факторов

эффективности оплаты труда

|

Уровень расходов на заработную плату

|

Отклонение фактического уровня расходов на заработную плату от плана и факта прошлого года

|

Оценка

отклонений

|

Перерасход ФОТ

Экономия

ФОТ

|

|

|

Темп изменения уровня расходов на оплату

|

Влияние товарооборота, численности и средней заработной платы на фонд оплаты труда

|

Факторный анализ

|

Перерасход ФОТ

Экономия

ФОТ

|

|

|

Средняя заработная плата и темп ее изменения

|

|

|

|

|

|

Численность

|

|

|

|

|

|

Метод формирования ФОТ

|

Влияние организации оплаты труда на фонд оплаты труда

|

Сравнение

|

Эффективность формирования и использования ФОТ

|

|

|

Формы и системы оплаты труда

|

|

|

|

|

|

Состояние

нормирования труда

|

|

Оценка экономической редукции труда

|

|

|

Разработка рекомендаций и мероприятий по совершенствованию оплаты труда персонала предприятия торговли и оценка их эффективности

|

Результаты анализа являются основой для выявления резервов и проектирования мероприятий по совершенствованию оплаты труда персонала торгового предприятия, ставшего объектом наблюдения.

2 Анализ организации оплаты труда во Дворце Связи Западно-Сибирского филиала ООО «Евросеть-Ритейл» г. Омска

2.1 Организационно-экономическая характеристика

ООО «Евросеть-Ритейл»

Особенностью анализа организации оплаты труда, наблюдаемого предприятия, является ведение внутренней финансовой отчетности по собственным формам. Поэтому возникает необходимость проанализировать основные экономические показатели по Евросети в целом.

ООО "Евросеть-Ритейл" - крупнейшая компания, работающая на рынке сотовых телефонов, и являющаяся ведущим дилером крупнейших операторов связи (таблица 2.1).

Таблица 2.1 - Рейтинг торговых сетей на рынке сотовых телефонов

|

Наименование торговой сети

|

Фактический сегмент рынка сотовых телефонов, занятый сетью за период, %

|

Прирост

сегмента, %

|

Ранг сети

за период

|

|

|

2013г.

|

2014г.

|

|

2013г.

|

2014г.

|

|

Евросеть

|

58

|

62

|

4

|

1

|

1

|

|

Связной

|

25

|

24

|

- 1

|

2

|

2

|

|

Ультра

|

9

|

8

|

- 1

|

3

|

3

|

|

Прочие

|

8

|

6

|

- 2

|

4

|

4

|

|

Всего рынок сотовых телефонов

|

100

|

100

|

|

|

|

Как следует из таблицы 2.1, Евросеть не только сохранила первое место по фактически занятому сегменту, но и увеличило его на 4 %, «отобрав рынок» у других сетей.

По внутренней оценке специалистов Евросети темпы роста прибыли торговых сетей (таблица 2.2) позволяют позиционировать Евросеть, с точки зрения конкурентоспособности предприятия, как лидера.

Основными направлениями деятельности компании является осуществление розничной торговли сотовыми телефонами, портативной цифровой техникой, аксессуарами, подключение к операторам связи, предоставление высокотехнологичных услуг.

Таблица 2.2 - Конкурентоспособность торговых сетей

|

Наименование торговой сети

|

Количественно-качественная оценка текущей конкурентоспособности

|

|

|

Темп роста прибыли, %

|

Позиционирование сети

|

|

Евросеть

|

17,9

|

Лидер

|

|

Связной

|

7,8

|

Середняк

|

|

Ультра

|

2,2

|

Аутсайдер

|

|

Прочие

|

- 16

|

|

|

Всего

|

11,2

|

|

В "Евросети" можно приобрести и оплатить авиабилеты, штрафы ГИБДД, туристические путёвки, билеты на развлекательные и спортивные мероприятия, внести абонентские платежи за спутниковое телевидение, платежи по кредитам, настроить оборудование.

В настоящее время сеть компании включает более 5,1 тысяч магазинов, расположенных в 1464 городах России и стран СНГ. Более 4 тысяч из них работают на территории России.

Вид деятельности по ОКВЭД – деятельность по управлению холдинговыми компаниями. Организационно-правовая форма предприятия – ООО (по ОКОПФ). ООО «Евросеть-Ритейл" по ОКФС – это собственность иностранных юридических лиц. Акционерами компании являются: ОАО «Вымпелком» (50%) и ОАО «Мегафон» (50%). Тип компании – частная, отрасль – розничная торговля. Миссия компании – «Мы нужны всем», поэтому «Евросеть» ставит перед собой амбициозные задачи, решение которых воплощаются в реальность. Сохранение лидерства в сфере своего бизнеса «Евросеть» добивается, потому что становится мультибрендовым ритейлером. Задача компании — не только быть первым номером на рынке по количеству салонов связи, доле рынка и объемам продаж, но и стать эффективным бизнесом.

Компания ООО «Евросеть-Ритейл" создала собственную логистическую службу. Служба логистики управляет товарным запасом каждого отдельного магазина в любой точке России и стран СНГ. В компании есть пять категорий снабжения торговых точек (дворцы связи, VIP – салоны, салоны 1-й, 2-й и 3-й категорий). Задача логистической службы снабдить минимальную вариацию ассортимента в магазинах одной категории по всей стране и внутри каждого филиала.

Осуществляемые ООО «Евросеть-Ритейл» закупки носят централизованный характер и осуществляются через ООО «Евросеть-Опт». Товары хранятся на одном складе в Москве, который открыт круглосуточно и без выходных. Товары обычно остаются на складе меньше чем в течение суток, после чего ООО «Евросеть-Опт» продает купленные им товары региональным дочерним обществам, а ЗАО «Евросеть-Логистик» доставляет их в различные розничные торговые точки в Москве и в регионах России.

Сервисный центр «Про-Сервис» входит в группу компаний «Евросеть» и является Лучшим сервисом в России по итогам конкурса «100 лучших товаров России-2007». В сервисном центре трудятся только квалифицированные специалисты.

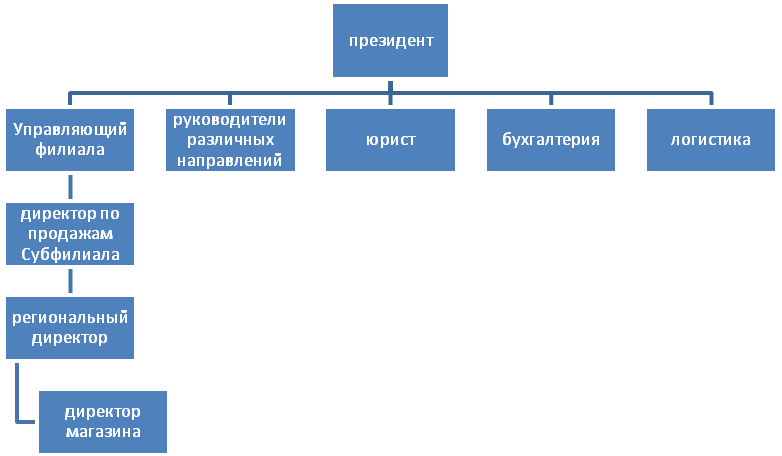

Возглавляет компанию Президент, которому подчиняются: исполнительный вице-президент, вице-президент по маркетингу и рекламе, вице-президент по коммерции, вице-президент по безопасности, вице-президент по развитию, вице-президент по специализированному бизнесу.

Таким образом, сетевая организационная структура торгового предприятия имеет современную матричную структуру управления (рисунок 2.1).

Иерархические уровни стратегических руководителей в компании «Евросеть» следующие: Президент компании, а так же другие руководители высшего звена; руководители, отвечающие за деятельность вспомогательных единиц; руководители-функционеры, отвечающие за деятельность основных функциональных сфер; руководители основных действующих отделов и торговых точек.

Рисунок - 2.1. Организационная структура управления ООО «Евросеть-Ритейл»

Компания строит свою кадровую политику с учетом динамичного развития, поэтому принимает на работу молодых, энергичных, амбициозных людей до 30 лет, которых обучает специфике работы «без отрыва от производства».

Структура персонала по длительности работы в ООО «Евросеть-Ритейл»: более 5 лет работают 15 % сотрудников; от 2 лет до 3 лет – 30 % сотрудников; от 1 года до 2 лет – 55 % персонала.

Управляя человеческими ресурсами, ООО «Евросеть-Ритейл» придерживается следующих принципов.

Отбор персонала производится на основе знаний, опыта, потенциала и черт характера без дискриминации по возрасту, полу, национальной принадлежности, вероисповедания, семейному статусу, политическим убеждениям.

Вознаграждение за осуществление должностных обязанностей выплачивается всем сотрудникам согласно утвержденному окладу.

Качественная работа, творческий подход, проявление инициативы, выполнение дополнительных работ, не входящих в прямой круг обязанностей, оцениваются дополнительно и стимулируются премиальными выплатами, определенными для каждой категории сотрудников.

Размер заработной платы и премиальных выплат регулярно пересматривается с целью поддержания конкурентоспособности персонала на рынке труда.

В дополнение к заработной плате сотрудникам предоставляется определенное количество льгот и компенсаций, зависящее от уровня специалиста и продолжительности его работы в компании.

Сотрудникам гарантирована возможность обсуждения с администрацией компании любого вопроса или проблемы, беспокоящей сотрудника. Решения по любой проблеме, которая может возникнуть в ходе работы сотрудника, принимаются максимально быстро и справедливо.

Сотрудникам гарантируется уважительное, корректное и внимательное отношение со стороны администрации.

Сотрудникам гарантируется карьерное продвижение, соответствующее их знаниям, способностям и прилагаемым к работе усилиям.

Все сотрудники своевременно и открыто информируются обо всех достижениях и изменениях, происходящих в компании.

Такое управление персоналом с помощью социально-экономических методов позволило ООО «Евросеть-Ритейл» занять и сохранять лидирующее положение на розничном рынке сотовых телефонов.

ООО «Евросеть-Ритейл» ведет консолидированную отчетность, которая публикуется на сайте компании и размещена в Приложение А [41].

Краткая характеристика технико-экономических показателей ООО «Евросеть-Ритейл» представлена в таблице 2.3.

В 2013 г. компания пережила структурные изменения, которые касались увеличения ее Уставного капитала с 10,0 тыс. руб. в 2012 г. до 8080,0 тыс. руб. в 2013 г. Последствием этих изменений стали убытки по всем показателям прибыли.

Однако, сокращая внеоборотные активы (- 31 %), увеличивая оборотные активы (+ 39 %) и наращивая финансовые вложения в несколько раз в 2014 г. (табл.2.4), компания увеличила выручку на 22 % и валовой доход на 33 %.

Таблица 2.4 - Анализ динамики активов ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Внеоборотные активы

в том числе:

|

2823790

|

17636500

|

14812710

|

625

|

12219300

|

- 5417200

|

69

|

|

Основные средства

|

867158

|

1 710 600

|

843442

|

197

|

3 145 270

|

1434670

|

184

|

|

Оборотные активы

в том числе:

|

2823790

|

26 347600

|

23523810

|

933

|

36494200

|

10146600

|

139

|

|

Запасы

|

10843700

|

12363200

|

1519500

|

114

|

14474700

|

2111500

|

117

|

|

Дебиторская

задолжен

ность

|

7425610

|

6073720

|

- 1351890

|

82

|

9161450

|

3087730

|

151

|

|

Финансовые вложения (за исключением денежных эк-вивалентов)

|

222162

|

1 049 130

|

826968

|

472

|

4 242 150

|

3 193 020

|

404

|

|

Денежные средства и денежные эквиваленты

|

2039580

|

6149400

|

4109820

|

302

|

7761910

|

1612510

|

126

|

Прибыль до налогообложения возросла на 45 %, а чистая прибыль – на 55%. В результате компания сформировала капитал к концу 2014 г. в сумме 48713500 тыс. руб., что на 11 % больше, чем в 2013 г. (таблица 2.5).

Как видно из данных таблицы 2.5, собственный капитал вырос на 30 %, долгосрочные пассивы уменьшились на 19 %, а краткосрочные пассивы возросли на 10 %, что изменило структуру капитала.

Если в 2013 г. на долю собственного капитала приходилось 18,3 %, то в 2014 г. она составила 21,3 % (таблица 2.6).

Таблица 2.6 - Анализ динамики структуры капитала ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Собственный капи

тал

|

- 6425420

|

8 059440

|

14 484860

|

|

10 467000

|

2 407560

|

130

|

|

Доля собственного

капитала

|

|

18,3 %

|

18,3 %

|

|

21,5 %

|

3,2 %

|

|

|

Заем

ный капи

тал

|

30112420

|

35924660

|

5812240

|

119

|

38246500

|

2321840

|

106

|

|

Доля заемного ка-питала

|

127 %

|

81,7 %

|

45,3 %

|

|

78,5 %

|

- 3,2

|

|

|

Баланс

|

23687000

|

43984100

|

20297100

|

1,86

|

48713500

|

4729400

|

111

|

Управленческие решения по увеличению уставного капитала в 2013 году имели положительные последствия в 2014 году, выразившиеся в росте рентабельности по всем показателям (таблица 2.7).

Рентабельность продаж возросла до 2,6 % (таблица 2.8)

На прибыль от продаж влияют два фактора: торговая наценка и издержки обращения. За счет увеличения торговой наценки прибыль от продаж в 2013 году возросла на 114342,31 тыс. руб. (0,073 * 1566333). За счет сокращения доли издержек обращения в валовом доходе предприятия прибыль от продаж в 2013 году возросла на 68918,65 тыс. руб. (0,044 * 1566333).

Таблица 2.7 - Анализ динамики показателей рентабельности ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Рентабельность продаж

|

|

|

- 6 %

|

13

|

|

1,7 %

|

289

|

|

Рентабельность

деятельности

|

16,8 %

|

6,7 %

|

- 10,1 %

|

40

|

7,8 %

|

1,1 %

|

116

|

|

Рентабельность активов

|

14,3 %

|

3,5 %

|

- 10,8 %

|

24

|

4,9 %

|

1,4 %

|

14

|

|

Рентабельность

собственного капитала

|

-

|

19,3 %

|

19,3 %

|

-

|

23,0 %

|

3,7 %

|

119

|

Таблица 2.8 - Анализ динамики факторов прибыли от продаж

ООО «Евросеть-Ритейл» за период 2010 – 2012 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Выручка

|

59274600

|

69371000

|

10096400

|

117

|

84513400

|

15142400

|

122

|

|

Себестоимость продаж

|

39108200

|

46152900

|

7044700

|

157

|

53641700

|

7488800

|

116

|

|

Торговая наценка, %

|

51,6

|

50,3

|

- 1,3

|

|

57,6

|

7,3

|

|

|

Валовая прибыль

(убыток)

|

20166400

|

23218100

|

3051700

|

115

|

30871800

|

7653700

|

133

|

|

Издержки обращения

|

16068700

|

22612000

|

6543300

|

141

|

28699300

|

6087300

|

127

|

|

Доля издержек обращения в валовом доходе, %

|

79,7

|

97,4

|

17,7

|

|

93,0

|

- 4,4

|

|

|

Прибыль (убыток) от продаж

|

4097690

|

606137

|

- 3491553

|

15

|

2172470

|

1566333

|

358

|

Следовательно, сокращение издержек слабее влияет на рост прибыли от продаж. В состав издержек обращения входят затраты на оплату труда. Они составляют определенную долю в расходах на ведение торгового бизнеса, которая сокращается из года в год (табл.2.9).

Таблица 2.9 - Анализ динамики затрат на оплату труда персонала

ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Издержки обращения

|

16068700

|

22612000

|

6543300

|

141

|

28699300

|

6087300

|

127

|

|

Затраты на оплату труда

|

6171430

|

7332971

|

1161541

|

119

|

8605184

|

1272213

|

117

|

|

Доля затрат на оплату труда, %

|

38,4

|

32,4

|

- 6,0

|

84

|

30,0

|

- 2,4

|

93

|

Несмотря на снижение доли затрат на оплату труда в издержках обращения, эффективность трудоиспользования в компании возрастает.

Анализ использования трудовых ресурсов ООО «Евросеть-Ритейл» приведен в таблице 2.10.

Таблица 2. 10 - Анализ использования трудовых ресурсов ООО

«Евросеть-Ритейл» за 2012 – 2013 гг.

|

Показатели

|

2012г.

|

2013г.

|

Отклоне

ние

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклоне

ние

(+/-)

|

2014г. в % к 2013г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка

|

59274600

|

69371000

|

10096400

|

117

|

84513400

|

15142400

|

1,22

|

|

Производительность труда тыс. руб./ чел.

|

3263

|

3598,6

|

335,6

|

110

|

4185,5

|

586,9

|

116

|

|

Затраты на оплату труда, руб.

|

6171430

|

7332971

|

1161541

|

119

|

8605184

|

1272213

|

117

|

|

окончание таблицы 2.10

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Среднемесячная заработная плата, руб.

|

28312

|

31709

|

3397

|

112

|

35514

|

3805

|

112

|

|

Эффективность затрат на оплату труда,

тыс. руб. / тыс. руб.

|

9,605

|

9,460

|

- 0,145

|

98

|

9,821

|

0,361

|

104

|

|

Уровень затрат на оплату труда

|

0,104

|

0,106

|

0,002

|

|

0,102

|

- 0,004

|

|

Из данных таблицы 2.10 следует, что в 2013 г. темп роста производительности труда был ниже, чем темп роста средней заработной платы (10 % и 12 % соответственно).

В результате внедрения мероприятий по увеличению розничного товарооборота в 2014 г. производительность труда возросла на 16 % по сравнению с 2013 г. и опередила темп роста среднемесячной заработной платы (12 %) на 4 %, приведя соотношение этих показателей в норму. Затраты на оплату труда стали расти медленнее, чем товарооборот, а отдача от вложений в персонал повысилась на 6 %.

Вместе с тем, уровень затрат на оплату труда понизился по сравнению с 2012 г. на 0,2 %, а по сравнению с 2013 г. – на 0,4 %. Из данных таблицы следует, что в 2014 году эффективность трудоиспользования возрастает по всем показателям.

Таким образом, в целом компания ООО «Евросеть-Ритейл» в период 2012 г. –2014 г. вела эффективную финансово-хозяйственную деятельность на основе эффективной стратегии управления оплатой труда в своих самостоятельных подразделениях.

2.2 Анализ факторов эффективности оплаты труда персонала

Дворца Связи ЗСФ ООО «Евросеть-Ритейл»

ООО «Евросеть-Ритейл» является предприятием, которое ведет деятельность по управлению холдинг-компаниями, разрабатывая единые стратегические решения для всех участников. Одним из участников компании является торговая точка Дворец Связи ЗСФ ООО «Евросеть-Ритейл», которая представляет собой «Дворец связи» с точки зрения организации поставок. Она расположена на первом этаже шестиэтажного жилого дома по адресу проспект имени К.Маркса, где арендует торговые и складские площади. В настоящее время организационная структура управления Дворца Связи является линейно-функциональной (рисунок 2.2, рисунок. 2.3). Как следует из рисунка 2.2, схема соподчинения персонала являлась вертикально-высокой, т.к. содержала несколько уровней. Еще одним недостатком организации управления по такой схеме является дублирование функций.

Рисунок - 2.2 Организационная структура управления Дворца Связи ЗСФ ООО «Евросеть-Ритейл» в 2013 г.

Рисунок - 2.3 Организационная структура управления Дворца Связи ЗСФ ООО «Евросеть-Ритейл» в 2014 г.

Оптимизация трудовых ресурсов магазина началась с изменения схемы соподчинения. В 2014 г. структура управления стала плоской, а, следовательно, более эффективной (рисунок 2.3).

Как следствие изменилась структура и численность персонала (таблица 2.11)

Таблица 2.11 - Динамика численности и структуры персонала Дворца Связи ЗСФ ООО «Евросеть-Ритейл» за период 2012 – 2014гг.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

|

|

|

Численность всего, чел.

|

26

|

26

|

|

|

24

|

2

|

0,92

|

|

|

|

|

В том числе

|

|

|

|

|

|

|

|

|

Административный персонал, чел.

|

8

|

8

|

|

|

3

|

- 5

|

63

|

|

Обслуживающий

Персонал, чел.

|

12

|

12

|

|

|

19

|

7

|

158

|

|

Вспомогательный персонал, чел.

|

6

|

6

|

|

|

2

|

- 4

|

33

|

|

Доля административного персонала, %

|

0,31

|

0,31

|

|

|

0,13

|

- 18

|

|

|

Доля обслуживающего персонала, %

|

0,46

|

0,46

|

|

|

0,79

|

33

|

|

|

Доля вспомогательного персонала, %

|

0,23

|

0,23

|

|

|

0,08

|

- 15

|

|

Простая линейно-функциональная структура управления магазином формирует организационную культуру по типу «Звезды», где все связи (прямые и обратные) замкнуты на заместителя директора. Персонал, занимая определенную должность, выполняет определенные функциональные обязанности, зафиксированные в должностной инструкции [34].

Основным документом, отражающим организацию оплаты труда во Дворце Связи ЗСФ ООО «Евросеть-Ритейл», является штатное расписание.

Штатное расписание – это документ, позволяющий спланировать (рассчитать) денежные средства организации, направляемые на оплату труда в зависимости от должностей и количества штатных единиц [8].

Вторым документом является штатная расстановка – это документ, позволяющий спланировать (рассчитать) денежные средства организации, направляемые на оплату труда персонала в зависимости от его количества и качества [7].

Основные направления деятельности Дворца Связи ЗСФ ООО «Евросеть-Ритейл»:

- по продаже сотовых телефонов, портативной цифровой техники, аксессуаров, электронных книг, дисков, украшений и т.п. товаров;

- по оказанию услуг (подключение к операторам связи, предоставление высокотехнологичных услуг, настройка оборудования);

- по оказанию финансовых услуг (оплата штрафов ГИБДД, абонентских платежей за спутниковое телевидение, платежей по кредитам, платежей абонентов всех существующим операторам);

- возможность приобретения иных товаров и услуг (оплата железнодорожных и авиабилетов, туристических путёвок, билетов на развлекательные и спортивные мероприятия, застраховать жизнь и здоровье);

- консультационные услуги по тарифам, расценкам и услугам операторов сотовой связи;

- услуги «пост-гарантийного» обслуживания.

Информация о финансово-хозяйственной деятельности Дворца Связи ЗСФ ООО «Евросеть-Ритейл» собиралась методом прямого наблюдения и трудового включения.

Финансовые показатели работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» приведены в таблице 2.12.

Таблица 2.12 - Анализ динамики финансовых показателей работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Розничный товарооборот без услуг

|

50000

|

58120

|

8120

|

116

|

65079

|

6959

|

112

|

|

Оптовый товарооборот

|

40000

|

48710

|

8710

|

122

|

30400

|

- 18310

|

62

|

|

Валовой доход

|

10000

|

9410

|

- 590

|

94

|

34679

|

25269

|

369

|

|

Издержки обращения

|

2000

|

2973

|

973

|

149

|

10968

|

7995

|

369

|

|

Прибыль от продаж

|

8000

|

6437

|

-1563

|

80

|

23711

|

17274

|

368

|

|

Дневной розничный

товарооборот

|

136,99

|

159,23

|

22,24

|

116

|

178,30

|

19,07

|

112

|

|

Дневной валовой доход

|

27,397

|

25,781

|

-1,616

|

94

|

95,011

|

69,23

|

369

|

|

Дневные издержки

обращения

|

9,247

|

8,145

|

- 1,102

|

88

|

30,049

|

21,904

|

369

|

|

Дневная прибыль от продаж

|

18,150

|

17,636

|

- 0,514

|

97

|

64,962

|

47,326

|

368

|

|

Рентабельность продаж, %

|

13,2

|

11,1

|

- 2,1

|

84

|

36,4

|

25,3

|

328

|

|

Рентабельность

деятельности, %

|

96,3

|

68,4

|

- 27,9

|

71

|

68,4

|

-

|

100

|

Как следует из таблицы 2.12, рентабельность продаж показывает, что эффективность деятельности торгового предприятия увеличилась на 25,3 % в 2014 году по сравнению с 2013 годом.

Организационно-экономические показатели работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» приведены в таблице 2.13.

Таблица 2.13 - Анализ динамики организационно-экономических показателей работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

Дневной розничный

товарооборот

|

136,99

|

159,23

|

22,24

|

116

|

178,30

|

19,07

|

112

|

|

Средняя цена сотового телефона проданного в России во всех салонах сотовой связи

|

5,500

|

7,640

|

2,14

|

139

|

9,560

|

1,92

|

125

|

|

Дневной объем продаж сотовых телефонов в штуках

|

25

|

21

|

- 4

|

84

|

19

|

- 2

|

91

|

|

Дневной покупательский

трафик в среднем, чел.

|

243

|

243

|

|

|

243

|

|

|

|

Конверсия, %

|

10,3

|

8,6

|

- 1,7

|

84

|

7,8

|

- 0,8

|

91

|

|

Дневная прибыль от продаж

|

18,150

|

17,636

|

- 0,514

|

97

|

64,962

|

47,326

|

368

|

|

Дневная прибыль от продажи 1 телефона

|

0,73

|

0,84

|

0,11

|

115

|

3,42

|

2,58

|

407

|

|

Рентабельность товара, %

|

13,3

|

11,0

|

- 2,3

|

83

|

35,8

|

24,8

|

325

|

|

Дневные издержки обращения

|

9,247

|

8,145

|

- 1,102

|

88

|

30,049

|

21,904

|

369

|

|

Затраты на продажу одного

телефона.

|

0,370

|

0,388

|

0,018

|

105

|

1,582

|

1,194

|

408

|

Как следует из таблицы 2.13, несмотря на 12 % рост дневного товарооборота, 25 % рост цен на телефоны, дневной объем продаж в натуральных единицах уменьшился на 9,5 % в 2014 г. по причине уменьшения конверсии на 9,3 %. Дневная прибыль от продажи одного телефона существенно увеличилась на 2580 рублей, а затраты на реализацию одного телефона возросли на 1194 руб. Рентабельность товара также значительно увеличилась. Все это произошло по причине смены ассортимента телефонов в 2014 г. на более сложные и дорогие модели.

Организационно-экономические показатели эффективности работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» приведены в таблице 2.14

Как следует из таблицы 2.14, эффективность финансово-хозяйственной деятельности Дворца Связи ЗСФ ООО «Евросеть-Ритейл» растет.

Например, фондоотдача выросла по всем показателям. По дневному розничному товарообороту рост произошел на 12,5 %, а по дневной прибыли от продаж в 3,7 раза.

Эту же тенденцию можно наблюдать по показателю «дневная производительность труда», величина которого возросла от 21% по дневному розничному товарообороту до 4-х раз по дневной прибыли от продаж в 2014 г. по сравнению с 2013 г.

Таблица 2.14 - Анализ динамики организационно-экономических показателей эффективности работы Дворца Связи ЗСФ ООО «Евросеть-Ритейл» за период 2012 – 2014 годы, тыс. руб.

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

(+/-)

|

2013г. в % к 2012г.

|

2014г.

|

Отклонение

(+/-)

|

2014г. в % к 2013г.

|

|

1

|

2

|