Статистический анализ состояния основных фондов

Содержание

Введение...................................................................................................................3

Глава 1. Экономическая сущность основных фондов................................... .....5

1.1 Понятие и сущность основных фондов………………….……….……….....5

1.2 Виды основных фондов и задачи статистического изучения……………...7

Глава 2. Статистический анализ состояния основных фондов……….. ……..12

2.1 Показатели состояния и движения основных фондов…………………….12

2.2 Анализ динамики основных фондов………………………….…….……...19

2.3 Анализ состава и структуры основных фондов............................................22

Глава 3. Статистический анализ состояния основных фондов РФ …………25 Заключение.............................................................................................................31

Список использованных источников...................................................................32

Приложения………………………………………………………………….…..33

Приложение 1………………………………………….………………….……..34

Приложение 2……………………………………………………………………35

Приложение 3………………………………………….………………….……..36

Приложение 4………………………………………….………………….……..37

Приложение 5………………………………………….………………….……..38

Приложение 6………………………………………….………………….……..39

ВВЕДЕНИЕ

В современном обществе важную роль в механизме управления экономикой выполняет статистика. Она осуществляет сбор, научную обработку, обобщение и анализ информации, характеризующей развитие экономики страны, отрасли, отдельного предприятия. В результате предоставляется возможность выявления взаимосвязей в экономике, изучения динамики ее развития, проведения сопоставлений и в конечном итоге – принятия эффективных управленческих решений.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода России к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

Поэтому целью данной работы является освещение анализа состояния основных фондов предприятия в России. В связи с определенной целью исследования, были поставлены следующие задачи:

- рассмотреть экономическую сущность основных фондов;

- изучить виды ОФ;

- провести статистический анализ состояния основных фондов;

- определить показатели состояния ОФ;

- провести статистический анализ состояния ОФ РФ за 2003-2013 гг.

Объектом исследования в данной курсовой работе выступают основные фонды предприятия, предметом исследования является анализ состояния основных фондов.

В процессе написания курсовой работы были использованы учебные пособия по социально-экономической статистике, данные статистических сборников, информация, публикуемая на официальном сайте Росстат.

ГЛАВА 1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ ФОНДОВ

1.1 Понятие и сущность основных фондов

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда.

Основные средства — это часть имущества организации, которое используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) либо для осуществления управленческих задач и не предназначено для продажи. Порядок учета основных средств установлен ПБУ 6/01 «Учет основных средств» (в редакции приказа Минфина России от 27.11.2006 № 156н) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н, которые применяются в части, не противоречащей нормам ПБУ 6/01, а также Международный стандарт финансовой отчетности (IAS) 16 "ОСНОВНЫЕ СРЕДСТВА"(в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 N 106, поправок, утв. Приказом Минфина России от 31.10.2012 N 143н). Стоимость основных средств отражается в балансе независимо от того, эксплуатируются они или находятся на реконструкции, консервации, в запасе.2

Все основные фонды Российской Федерации, принадлежащие юридическим и физическим лицам, учитываются в балансах основных фондов.

Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют стоимость основных фондов на начало и конец отчетного года и ее изменение в течение года в разрезе видов экономической деятельности.Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов в наиболее обобщенном виде. Балансы составляются на федеральном и региональном уровнях по полной учетной и остаточной балансовой стоимости

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.3

Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и так далее.

Однако в основные производственные фонды включаются не все средства труда, а лишь те из них, которые представляют собой продукты общественного труда, имеют стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме средством производства, входит в состав основных производственных фондов. К примеру, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.4

Итак, производственные основные фонды участвуют в материальном производстве и по мере изнашивания переносят частями свою стоимость на стоимость готовой продукции, производимой с их помощью.

Наряду с ними в народном хозяйстве функционируют и основные непроизводственные фонды – объекты длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки, здравоохранения и тому подобное. Основные непроизводственные фонды не участвуют в создании потребительных стоимостей.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.5

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

- Виды основных фондов и задачи статистического изучения

Основные фонды в зависимости от назначения и функций в процессе производства подразделяются на следующие виды (группы, подгруппы):6

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование;

- 5) транспортные средства;

6) инструменты, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- прочие основные фонды.

Здания – это архитектурно – строительные объекты, предназначенные для создания необходимых условий труда. К этой группе относятся: жилые здания, производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и так далее.

Сооружения – это инженерно-строительные объекты, предназначенные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, нефтяные скважины, плотины, эстакады, водоподъёмные станции и колодцы, резервуары, мосты, автомобильные дороги, железнодорожные пути внутризаводского, внутрихозяйственного транспорта.

Передаточные устройства – устройства, с помощью которых производится передача электрической, тепловой или механической энергии, а также передача жидких и газообразных веществ от одного объекта к другому. К этим устройствам относятся: нефтепроводы и газопроводы, водораспределительные сети, электросети, теплосети, газовые сети, линии связи.7

Машины и оборудование используются для непосредственного воздействия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его. В эту группу входят: подвижной состав железнодорожного транспорта (заводские локомотивы, вагоны, цистерны, дрезины); заводские баржи, катера, паромы, автомобили, тракторы, тягачи, мотоциклы; а также производственный транспорт–вагонетки, автокары, электрокары, тележки и тому подобное (кроме конвейеров, транспортёров и других механизмов, относящихся к производственному оборудованию).

Инструменты всех видов – это механизированные и немеханизированные режущие, давящие, уплотняющие, ударные и другие орудия ручного труда, а также прикрепляемые к машинам приспособления, служащие для обработки изделий (зажимы, тиски, оправки). К этой группе относятся инструменты стоимостью за единицу сто минимальных оплат труда и выше со сроком службы более одного года.

Производственный инвентарь и принадлежности служат для облегчения производственных операций (рабочие столы, верстаки); для хранения жидких и сыпучих тел (баки, чаны); для охраны труда (группа ограждения машин).

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, гардеробы, столы, шкафы несгораемые, пишущие машинки, множительные аппараты, а также предметы противопожарного назначения.8

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).9

К прочим основным фондам относятся, например, библиотечные фонды.

В соответствии с действующим порядком учёта к основным фондам предприятий и хозяйственных организаций не относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью менее ста минимальных оплат труда за единицу независимо от их сроков службы;

- специальные инструменты и специальные приспособления независимо от их стоимости; к ним относятся инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определённых изделий или для выполнения специального заказа;

- специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы;

- оборудование и машины, находящиеся как готовые изделия на складах предприятий – изготовителей, снабженческих и сбытовых организаций; оборудование, сданное в монтаж, подлежащее монтажу, находящееся в пути и числящееся на балансе капитального строительства и так далее.

В приведённой классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

К задачам статистического изучения основных фондов относят:10

- Определение объема ОФ;

- Определение состава ОФ;

- Анализ динамики ОФ;

- Характеристика состава ОФ;

- Изучение движения ОФ;

- Характеристика использования ОФ.

ГЛАВА 2 СТАТИСТИЧЕСКИЙ АНАЛИЗ СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ

2.1 Показатели состояния и движения основных фондов

В хозяйственной практике предприятий различают первоначальную (балансовую) восстановительную, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость — это стоимость (цена) приобретения данного вида основных фондов (станка или прибора); транспортные расходы на доставку; стоимость монтажа, наладки и т.п. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании ее величины на предприятиях происходят регистрация элементов основных фондов, учет их на балансе предприятия, вследствие чего она еще называется балансовой стоимостью основных фондов.

Первоначальная стоимость основных фондов (Фп ) определяется по формуле.

Ф п = Зоб + Зт +Зм , руб. (1)

где Зоб – стоимость приобретённого оборудования;

Зт – затраты по транспортировке материалов и оборудования;

Зм – стоимость монтажа или строительных работ.

Основные фонды, созданные в разное время и оцененные по их первоначальной стоимости, могут быть несопоставимы вследствие различных условий их приобретения и производства. Для устранения искажающего влияния ценностного фактора применяют оценку основных фондов по их восстановительной стоимости, то есть по стоимости их производства или приобретения в условиях и по ценам данного года.

Оценка основных фондов по первоначальной и восстановительной стоимости может быть полной или остаточной.

Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Полная стоимость основных фондов определяется без учёта той доли их стоимости, которая перенесена на продукцию, изготовленную посредством этих фондов.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учётом их ввода и ликвидации по следующей формуле.11

Фср = Фп (б) + (Фвв* ЧМ)/12 – [Фл (12 – М)]/12 , руб. (2)

где Фср – среднегодовая стоимость основных фондов;

Фп(б) – первоначальная (балансовая) стоимость основных фондов;

Фвв – стоимость введённых фондов;

ЧМ – число месяцев функционирования введённых основных фондов;

Фл – ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных фондов.

Для характеристики состояния, движения и использования основных фондов рассчитываются три группы основных показателей для оценки производственного потенциала предприятия.12

Первая группа показателей отражает техническое состояние основных фондов, характеризуется степенью их изношенности, обновления, возрастным составом оборудования. Показателем степени изношенности основных фондов, в том числе оборудования, является коэффициент износа, который рассчитывается на определенную дату и показывает какую часть своей полной стоимости основные фонды утратили в результате их использования.. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся. Коэффициент износа определяется по следующей формуле:

(3)

(3)

И - сумма износа основных фондов;

Ф - полная стоимость основных фондов.

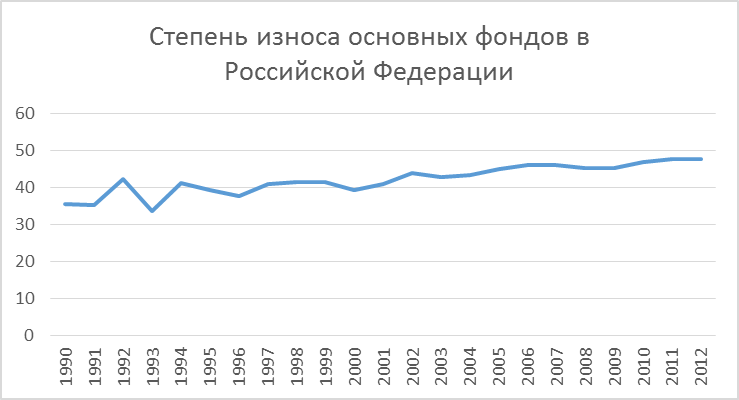

Рассмотрим степень износа основных фондов в Российской Федерации с 1990 по 2012 гг на основании данных в приложении 1.

Рис. 1. Степень износа основных фондов в Российской Федерации

Коэффициент износа в данном случае довольно высокий и имеет тенденцию возрастать. Это говорит об изношенности оборудования, большим сроком эксплуатации и необходимости модернизации производства.

Еще одним показателем состояния основных фондов является коэффициент годности, который характеризует неизношенную часть основных фондов, т.е. показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату. Коэффициент годности-это разность между 100% и коэффициентом износа. Также его можно рассчитать по следующей формуле:

(4)

(4)

или К годн. = 100 - Кизн. (5)

Ф-И - остаточная стоимость основных фондов.

Вторая группа показателей отражает движение основных фондов. К показателям движения основных фондов относятся коэффициент обновления и коэффициент выбытия. Коэффициент обновления определяют по следующей формуле:

(6)

(6)

где Фн - стоимость новых основных фондов, введенных в действие в течение отчетного периода;

Фк - стоимость основных фондов на конец периода.

Коэффициент обновления показывает, в какой мере основные фонды обновлены в отчетном периоде.13

Рассчитаем коэффициент обновления основных фондов за 2012 год ОАО МЕГАФОН. Данные для расчета возьмем в приложении 2.

Таблица 2.1.

|

Здания

|

851472/9196911

|

9,258239

|

|

Сооружения и передаточные устройства

|

6925888/40453646

|

17,12055

|

|

Машины и оборудование

|

43845061/235088661

|

18,65044

|

|

Транспортные средства

|

443063/1658049

|

26,72195

|

|

Производственный и хозяйственный инвентарь

|

20296/160672

|

12,63195

|

|

Земельные участки

|

553141/716584

|

77,19137

|

|

Другие виды ОС

|

82250/944399

|

8,709243

|

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования. Поэтому из таблицы 2.1 можно сделать вывод, что более всего пригодны для использования основные фонды из группы «Земельные участки», что составило 77,19137. Менее всего для использования пригодны основные фонды из группы «Другие виды ОС» и «Здания». Это означает, что по этим группам основных фондов не произошла интенсивная замена оборудования.

Коэффициент выбытия основных фондов рассчитывают по формуле:

(7)

(7)

Фв - стоимость выбывших в течение отчетного периода основных фондов; Фо - стоимость основных фондов на начало периода.

Коэффициент выбытия показывает, какая часть основных фондов выбыла в отчетном периоде. Рост коэффициента выбытия означает обновление материальной базы предприятия.

Рассчитаем коэффициент выбытия основных фондов за 2012 год. ОАО МЕГАФОН. Данные для расчета возьмем в приложении 2.

Таблица 2.2.

|

Здания

|

135571/7822234

|

1,733149

|

|

Сооружения и передаточные устройства

|

66804/33310345

|

0,20055

|

|

Машины и оборудование

|

6160801/192495533

|

3,20049

|

|

Транспортные средства

|

230897/1389833

|

16,61329

|

|

Производственный и хозяйственный инвентарь

|

7699/139336

|

5,525492

|

|

Земельные участки

|

0/149108

|

0

|

|

Другие виды ОС

|

98733/932710

|

10,58561

|

Коэффициент выбытия для данных предприятия составляет 1,7%,0,20%,3,20%,16,61%,5,52%,0% и 10,58%. Все показатели довольно низкие, что может свидетельствовать о том, что идет процесс обновления основных фондов.

Третья группа показателей характеризует использование основных фондов, к которым относят фондоемкость, фондоотдачу продукции и фондовооруженность труда основными фондами.

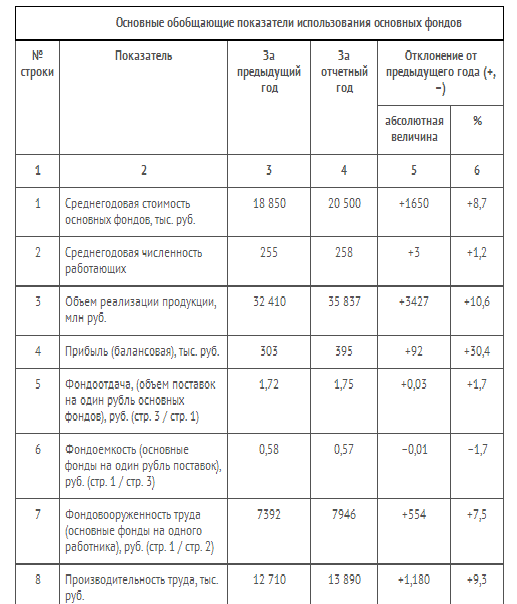

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов.

Фо = Q/Фср , (8)

где Фо – фондоотдача;

Q – объём производства и реализации продукции, рублей;

Фср – среднегодовая стоимость основных производственных фондов предприятия, рублей.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.14

Рассмотрим на конкретном примере показатели фондоотдачи. Данные для расчета возьмем в приложении 3.

Фо (0) = 32410/ 18850 =1,7193634

Фо (1) = 35 837/ 20 500=1,74814634

Следующий обобщающий показатель – фондоёмкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции.

Фё = Фср/Q , (9)

где Фё – фондоёмкость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Q – объём производства и реализации продукции, рублей.

Показатель фондоёмкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Фё (0) = 18 850/ 32410= 0,58161061

Фё (0) = 20 500/ 35837 = 0,57203449

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия. 15

Фв = Фср/Чппп , (10)

где Фв – фондовооружённость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Чппп – численность промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а, следовательно, и производительность труда.

Фв (0)= 18850/ 255 = 7392,15686

Фв (1)= 20500/ 258 = 7945,73643

Также здесь можно рассчитать производительность труда как отношение объёма производства к численности промышленно-производственного персонала.

Птр = Q/Чппп , (11)

где Птр – производительность труда;

Q – объём производства и реализации продукции, рублей;

Чппп – численность промышленно-производственного персонала.

Этот показатель характеризует объём произведённой продукции на одного работающего.

2.2 Анализ динамики основных фондов

Для количественной оценки динамики процессов применяются следующие статистические показатели:

1) абсолютный прирост (характеризует изменение уровня конкретного года по сравнению с уровнем, принятым за базу сравнения). Формулы для нахождения абсолютного прироста цепным способом:16

; (12)

; (12)

(13)

(13)

где  - сравниваемый уровень ряда,

- сравниваемый уровень ряда,

- предыдущие уровни ряда,

- предыдущие уровни ряда,

Формула для нахождения абсолютного прироста базисным способом:

, (14)

, (14)

где  - уровень ряда, принятый за базу сравнения.

- уровень ряда, принятый за базу сравнения.

2) темпы роста или коэффициенты роста (или снижения) (показывают во сколько раз увеличивается или уменьшается сравниваемый уровень по сравнению с базисным). Формула для нахождения темпа роста (снижения) цепным способом:

(15)

(15)

Формула для нахождения темпа роста (снижения) базисным способом:

(16)

(16)

3) темп прироста (определяется, как разница темпам роста и 100%). Абсолютное значение 1% прироста определяется как отношение абсолютного прироста к темпу прироста (только для цепного способа).

4) средний абсолютный прирост (показывает, на сколько единиц увеличивался или уменьшался уровень по сравнению с предыдущим в среднем за единицу времени). Средний абсолютный прирост характеризует среднюю абсолютную скорость роста (или снижения) уровня и всегда является интервальным показателем.

(17)

(17)

где yi - уровень сравниваемого периода;

yi-1 - уровень предшествующего периода;

yб - уровень базисного периода;

n - число уровней ряда.

5) средний темп роста (показывает, во сколько раз увеличивался уровень по сравнению с предыдущим в среднем за единицу времени).

(18)

(18)

6) средний темп прироста (или снижения), показывает, на сколько процентов увеличивался (или снижался) уровень по сравнению с предыдущим в среднем за единицу времени. Средний темп прироста характеризует среднюю интенсивность роста.

(19)

(19)

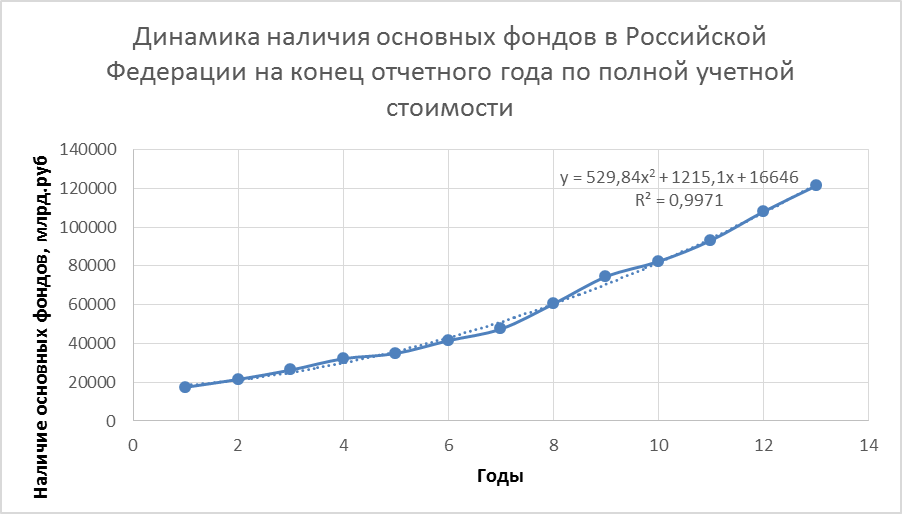

Проведем анализ динамики наличия основных фондов в Российской Федерации на конец отчетного года по полной учетной стоимости. Данные для расчета возьмем в приложения 4.

Таблица 2.3.

|

Динамика наличия основных фондов в Российской Федерации на конец отчетного года по полной учетной стоимости

|

|

Годы

|

Млн. руб.

|

Абсолютный прирост, млн.руб.

|

Темп роста, %

|

Темп прироста, %

|

|

Базисный

|

Цепной

|

Базисный

|

Цепной

|

Базисный

|

Цепной

|

|

2000

|

17464172

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2001

|

21495236

|

4031064

|

4031064

|

123,08

|

123,0819073

|

23,08

|

23,08191

|

|

2002

|

26333273

|

8869101

|

4838037

|

150,78

|

122,5074849

|

50,78

|

22,50748

|

|

2003

|

32173286

|

14709114

|

5840013

|

184,22

|

122,1773154

|

84,22

|

22,17732

|

|

2004

|

34873724

|

17409552

|

2700438

|

199,69

|

108,3934168

|

99,69

|

8,393417

|

|

2005

|

41493568

|

24029396

|

6619844

|

237,59

|

118,9823261

|

137,59

|

18,98233

|

|

2006

|

47489498

|

30025326

|

5995930

|

271,93

|

114,4502637

|

171,93

|

14,45026

|

|

2007

|

60391454

|

42927282

|

12901956

|

345,80

|

127,1680193

|

245,80

|

27,16802

|

|

2008

|

74441095

|

56976923

|

14049641

|

426,2503542

|

123,2642867

|

326,25

|

23,26429

|

|

2009

|

82302969

|

64838797

|

7861874

|

471,2675127

|

110,5612014

|

371,27

|

10,5612

|

|

2010

|

93185612

|

75721440

|

10882643

|

533,5816207

|

113,2226615

|

433,58

|

13,22266

|

|

2011

|

108001247

|

90537075

|

14815635

|

618,4160749

|

115,8990585

|

518,42

|

15,89906

|

|

2012

|

121268908

|

103804736

|

13267661

|

694,3868166

|

112,2847295

|

594,39

|

12,28473

|

Таблица 2.4.

|

Средний абсолютный прирост, млн.руб

|

Средний темп роста, %

|

Средний темп прироста, %

|

|

8650394,67

|

117,52586

|

17,525865

|

Построим динамику наличия основных фондов по полной учетной стоимости:

Рис. 2. Динамика наличия основных фондов в Российской Федерации на конец отчетного года по полной учетной стоимости

На приведенном графике видно, что наблюдается неуклонный рост основных фондов в период с 2000 по 2012 год.

2.3 Анализ структуры основных фондов

Состав основных фондов по данным Росстата за 2012г. представлен в приложении 5. Как видно из этой таблицы, все группы основных фондов предприятия относятся к производственным.

Основные фонды также подразделяются на активные и пассивные. К активным фондам здесь относятся машины и оборудование, к пассивным – здания, транспортные средства и другие виды основных средств.17

Рассмотрим теперь структуру основных фондов предприятия (см. таблицу 2.5). Как показывает таблица, наибольший удельный вес в общей стоимости основных фондов занимает группа «Сооружения» – на неё приходится 50,4%. На втором месте стоит группа «Машины и оборудование» – её удельный вес составляет 27,4%. Здания занимают 14,5% в общей стоимости. Транспортные средства – 5,8% и самая маленькая доля приходится на прочие основные фонды – 1,9%.

Таблица 2.5

Структура основных коммерческих организаций

|

Наименование группы

|

Стоимость, руб.

|

Удельный вес,

в процентах

|

|

1.Здания

|

9134796

|

14,5

|

|

2.Сооружения

|

31856513

|

50,4

|

|

3. Машины и оборудование

|

17326039

|

27,4

|

|

4.Транспортные средства

|

3672146

|

5,8

|

|

5.Прочие

|

1171228

|

1,9

|

|

Всего

|

63160722

|

100

|

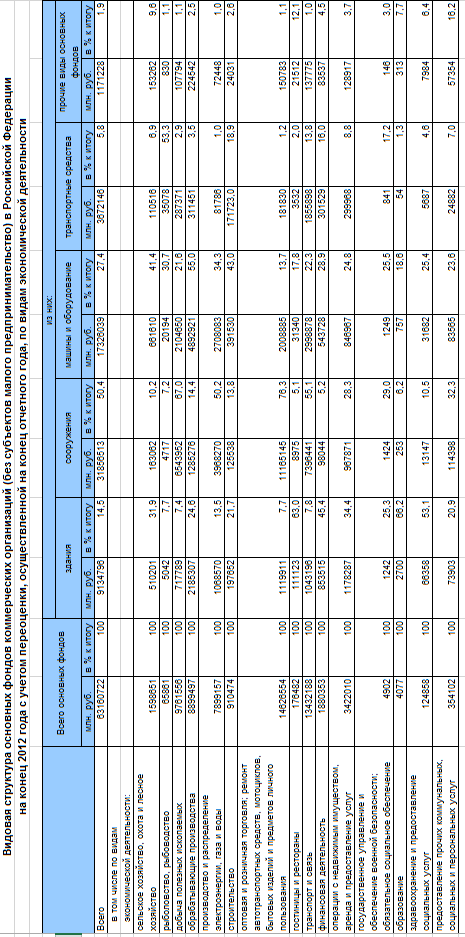

На основании данных из приложения 6, проведем анализ структуры основных фондов в РФ по видам экономической деятельности по полной учетной стоимости за 2011-2012гг.

Данные таблицы свидетельствуют о том, что в 2012 году по сравнению с 2011 годом произошло общее увеличение основных средств на 13267661 млн.руб. или стоимость основных средств, увеличилась на 10,9%. Увеличение общей стоимости произошло за счет увеличения добычи полезных ископаемых на 1667940 млн.руб или на 13,6%, тем самым внеся основной положительный вклад в индекс промышленного производства. Наблюдается рост производства и распределения электроэнергии, газа и воды по сравнению с предыдущим годом на 12,6%, не смотря на то что этот параметр плавающий и параметр имеет слабую взаимосвязь с развитием экономики и, зависит от разных случайных факторов, например зимних холодов. В 2012 году увеличилась доля обрабатывающих производств на 985663 млн. рублей или на 9,9%, а также увеличилась доля транспорта и связи на 3911617 млн.руб или на 11,2%. В целом нужно отметить, что изменения в структуре основных средств в 2012 г. по сравнению с 2011 годом чуть ниже среднего, но составляют положительную динамику.

В структуре основных средств в 2012 году преобладают транспорт и связь 28,5 %, операции с недвижимым имуществом, аренда и предоставление услуг 23,6 %, добыча полезных ископаемых 10,1%, обрабатывающие производства 8,1%, то есть те основные фонды, которые непосредственно обеспечивают.

В анализируемый период прослеживается явное увеличение стоимости основных фондов, а именно наблюдается тенденция к увеличению вложений в добычу полезных ископаемых, что останется в перспективе одним из стратегических направлений экономики в целом.

Наблюдая за динамикой структуры основных фондов по видам экономической деятельности можно сделать вывод о том, что наблюдается устойчивое увеличение стоимости в промышленном производстве, которое складывается из трех основных показателей: добыча полезных ископаемых, обрабатывающее производство и производство и распределение электроэнергии, газа и воды.

ГЛАВА 3 СТАТИСТИЧЕСКИЙ АНАЛИЗ СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ В РФ ЗА 2003-2013 ГГ.

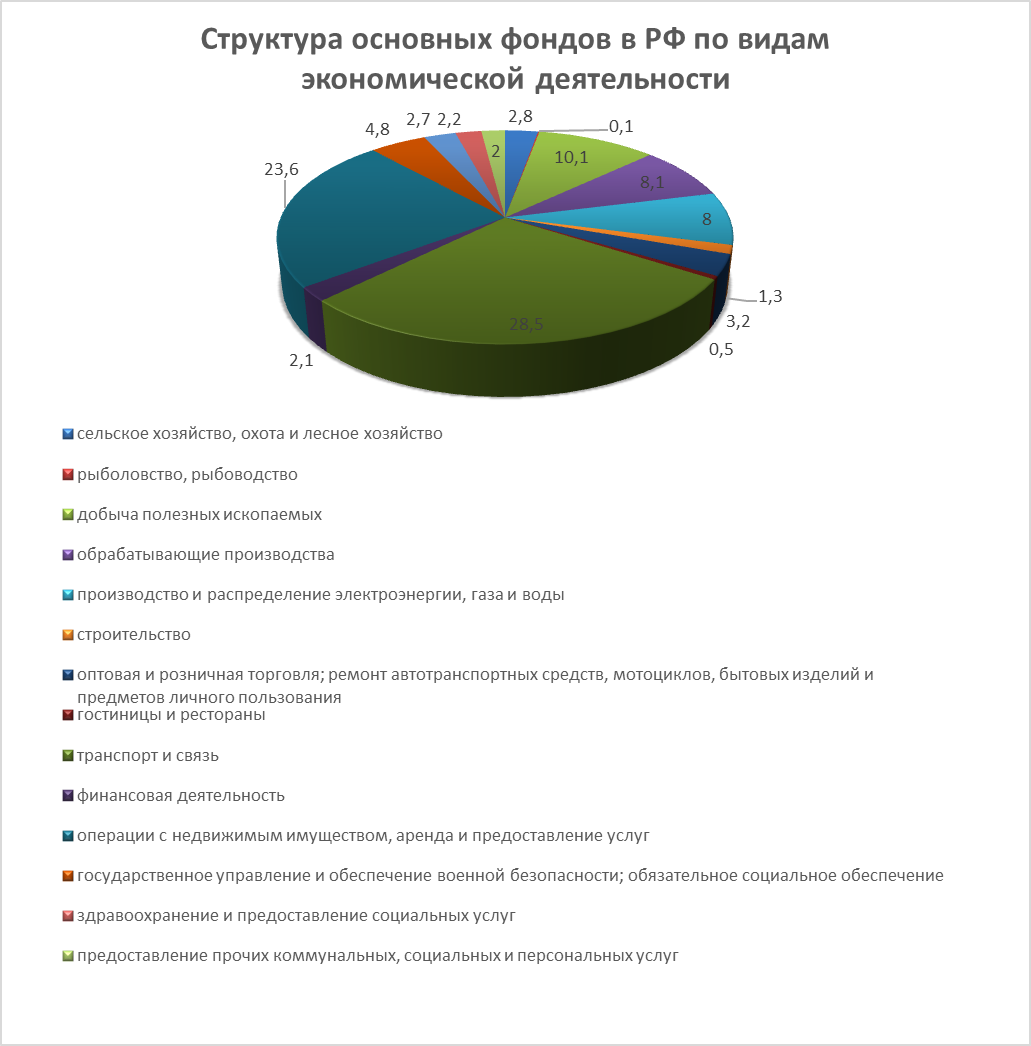

К концу 2012 г. полная учетная стоимость основных фондов в Российской Федерации составила 121 трлн.рублей, остаточная балансовая 78,8 трлн.рублей. Наибольший удельный вес в составе основных фондов экономики России занимают основные фонды транспорта и связи (28,5%), операций с недвижимым имуществом, аренды и предоставления услуг (23,6%), добычи полезных ископаемых (10,1%). В обрабатывающих производствах на конец 2012 г. было сосредоточено 8,1% основных фондов экономики России. 18

Рис.3. Структура основных фондов в РФ по видам экономической деятельности

К концу 2012г. полная учетная стоимость основных фондов коммерческих организаций (без субъектов малого предпринимательства) обрабатывающих производств составила 6,7 трлн.рублей. Наибольшую долю в составе основных фондов обрабатывающих производств составляют основные фонды организаций металлургического производства и производства готовых металлических изделий (21,1%), производства пищевых продуктов, включая напитки, и табака (15,7%), производства транспортных средств и оборудования (13,2%), химического производства (9,3%) и производства кокса и нефтепродуктов (9,2%).

Таблица 2.6

Наличие основных фондов в коммерческих организациях

на конец 2012 года по полной учетной стоимости

|

|

Основные фонды

|

|

млрд.рублей

|

в % к итогу

|

|

Обрабатывающие производства

|

6744

|

100

|

|

из них:

|

|

|

|

производство пищевых продуктов, включая напитки, и табака

|

1057

|

15,7

|

|

текстильное и швейное производство

|

50

|

0,7

|

|

производство кожи, изделий из кожи и

производство обуви

|

10

|

0,1

|

|

обработка древесины и производство изделий из дерева

|

156

|

2,3

|

|

целлюлозно-бумажное производство;

издательская и полиграфическая деятельность

|

268

|

4,0

|

|

производство кокса и нефтепродуктов

|

621

|

9,2

|

|

химическое производство

|

630

|

9,3

|

|

производство резиновых и пластмассовых

изделий

|

155

|

2,3

|

|

производство прочих неметаллических

минеральных продуктов

|

492

|

7,3

|

|

металлургическое производство и производство готовых металлических изделий

|

1426

|

21,1

|

|

производство машин и оборудования

|

314

|

4,7

|

|

производство электрооборудования, электронного и оптического оборудования

|

288

|

4,3

|

|

производство транспортных средств и

оборудования

|

887

|

13,2

|

На конец 2012г. здания составили 25,5% в общем объеме основных фондов коммерческих организаций (без субъектов малого предпринимательства) обрабатывающих производств, сооружения - 13,1%, машины и оборудование - 55,3%, транспортные средства - 3,6%. В видовой структуре основных фондов организаций обрабатывающих производств высока доля машин и оборудования: в организациях целлюлозно-бумажного производства, издательской и полиграфической деятельности она составляет 67,1%, по производству резиновых и пластмассовых изделий - 66,1%, по производству пищевых продуктов, включая напитки, и табака - 59,7%, по обработке древесины и производству изделий из дерева - 58,7%, металлургического производства и производства готовых металлических изделий - 58,6%, по производству кожи, изделий из кожи и производству обуви - 54,7%, текстильного и швейного производства - 54,1%.19

Таблица 2.7

Структура основных фондов коммерческих организаций

на конец 2012 года по полной учетной стоимости, в процентах

|

|

Здания

|

Соору-

жения

|

Машины

и обору-

дование

|

Транс-

портные

средства

|

Прочие

виды основных

фондов

|

|

Всего

|

15,0

|

50,7

|

26,9

|

5,4

|

2,0

|

|

из них:

|

|

|

|

|

|

|

обрабатывающие производства

|

25,5

|

13,1

|

55,3

|

3,6

|

2,5

|

|

из них:

|

|

|

|

|

|

|

Производство пищевых продуктов, включая напитки, и табака

|

25,9

|

6,3

|

59,7

|

4,6

|

3,5

|

|

Текстильное и швейное производство

|

36,4

|

4,7

|

54,1

|

2,6

|

2,2

|

|

производство кожи, изделий из кожи и производство обуви

|

35,0

|

4,1

|

54,7

|

4,0

|

2,2

|

|

обработка древесины и производствоизделий из дерева

|

23,8

|

10,3

|

58,7

|

5,8

|

1,4

|

|

целлюлозно-бумажное производство; издательская и полиграфическая деятельность

|

20,5

|

6,7

|

67,1

|

3,5

|

2,2

|

|

производство кокса и нефтепродуктов

|

12,3

|

36,6

|

45,4

|

2,8

|

2,9

|

|

химическое производство

|

22,9

|

19,5

|

51,2

|

5,2

|

1,2

|

|

производство резиновых и пластмассовых изделий

|

23,4

|

5,3

|

66,1

|

1,8

|

3,4

|

|

производство прочих неметаллических

минеральных продуктов

|

28,3

|

12,4

|

52,7

|

4,8

|

1,8

|

|

металлургическое производство и производство готовых металлических изделий

|

23,6

|

13,6

|

58,6

|

2,7

|

1,5

|

|

производство машин и оборудования

|

33,2

|

9,2

|

50,7

|

3,6

|

3,3

|

|

Производство электрооборудования,электронного и оптического оборудования

|

35,2

|

4,9

|

52,6

|

2,7

|

4,6

|

|

производство транспортных средств

и оборудования

|

32,3

|

9,2

|

52,2

|

3,0

|

3,3

|

В целом по экономике остающееся недостаточным поступление новых основных фондов сдерживает замену устаревших, изношенных фондов.

Отсутствие возможности своевременной замены основных фондов ведет к продлению сроков использования неэффективных машин и оборудования. Во многих случаях они ликвидируются только при практической невозможности их дальнейшей эксплуатации вследствие физической изношенности.

Наличие физически и морально изношенных основных фондов приводит к неэффективности их использования. Недостаточные темпы обновления основных фондов сдерживают процесс модернизации экономики России.

ЗАКЛЮЧЕНИЕ

Основными фондами являются производственные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства).

Единицей статистического изучения является инвентарный объект. Он неоднородный, в поэтому существует типовая классификация, в которой основные фонды делятся на производственные и непроизводственные, а также материальные и нематериальные.

Для учета основных фондов используют стоимостные показатели. Существует несколько видов стоимостных оценок основных фондов: первоначальная стоимость, восстановительная и балансовая. Выделяют также полную и остаточную стоимости, которые отличаются между собой накопленной суммой износа.

Для отражения процесса изменения стоимости основных фондов строят балансы основных фондов. На основе данных баланса можно рассчитать систему показателей, характеризующих движение и состояние основных фондов. К показателям эффективности использования основных фондов относят фондоотдачу и фондоемкость.

На основе произведенных расчетов и анализа показателей можно говорить о спаде основных фондов России с каждым годом. Этот спад не скачкообразный, а плавный, что свидетельствует об отрицательной тенденции в экономической ситуации на российском рынке и в стране в целом.

СПИСОК ИСПОЛЬЗОВАННЫ ИСТОЧНИКОВ

1. Статистика: Учеб. пособие для студентов вузов/ В.М. Гусаров, Е.И. Кузнецова. – / М.: ЮНИТИ-ДАНА, 2012.

2. Практикум по статистике. Учеб. пособие для вузов./Под ред. В.М. Симчеры/ВЗФЭИ. - М.: Финстатинформ, 2011.

3. Сироткина Т.С., Каманина А.М. Основы теории статистики: Учеб. пособие для вузов/ВЗФЭИ. Под ред. проф. В.М. Симчеры. - М.: Финстатинформ, 2012.

4. Статистика рынков товаров и услуг: Учебник/Под ред. Н.К. Беляевского. М.: Финансы и статистика. 2011

5. Экономика и статистика фирм: Учебник./Под ред. С.Д. Ильенковой. М.: Финансы и статистика, 2012

6. Экономическая статистика. Учебник/Под ред. Ю.Н. Иванова. М.: Инфра-М, 2011.

7. Кошевой О.С. Основы статистики. Учебное пособие.-Пенза: каф. "Коммуникационный менеджмент" ПГУ, 2012

8. Герасимов Б.И., Коновалова Т.М., Спиридонов С.П. Экономический анализ.Часть 1. :Учебное пособие.В 2ч.-Тамбов: Изд-во Тамб. гос. техн. ун-та, 2011. – Ч. 1. – 64 с.

9. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ,2011.

10. Статистика промышленности; Учебное пособие:- Орел:ОрелГТУ,2011.

11. Официальный сайт Росстат.

12. Методологические положения по статистике. Выпуск 5. Москва 2006г.

13.ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ" ПБУ 6/01 (в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н, от 25.10.2010 N 132н

14. Бухгалтерский баланс (форма № 1)

ПРИЛОЖЕНИЯ

Приложение 1

|

Обновлено 09.01.2014

|

|

|

|

|

|

|

|

|

Степень износа основных фондов в Российской Федерации

|

|

на конец отчетного года

|

|

|

|

|

|

|

|

Годы

|

Степень износа

|

|

|

|

основных фондов,

|

|

|

|

%

|

|

|

|

1990

|

35,6

|

|

|

|

1991

|

35,4

|

|

|

|

1992

|

42,5

|

|

|

|

1993

|

33,7

|

|

|

|

1994

|

41,3

|

|

|

|

1995

|

39,5

|

|

|

|

1996

|

37,8

|

|

|

|

1997

|

41,0

|

|

|

|

1998

|

41,6

|

|

|

|

1999

|

41,7

|

|

|

|

2000

|

39,3

|

|

|

|

2001

|

41,1

|

|

|

|

2002

|

44,0

|

|

|

|

2003

|

43,0

|

|

|

|

2004

|

43,5

|

|

|

|

2005

|

45,2

|

|

|

|

2006

|

46,3

|

|

|

|

2007

|

46,2

|

|

|

|

2008

|

45,3

|

|

|

|

2009

|

45,3

|

|

|

|

2010

|

47,1

|

|

|

|

2011

|

47,9

|

|

|

|

2012

|

47,7

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 2

Движение основных средств по группам за 2012г. ОАО «МЕГАФОН»

Приложение 3

Приложение 4

|

|

Обновлео 09.01.2014

|

|

|

|

|

Наличие основных фондов в Российской Федерации

|

|

|

|

на конец отчетного года по полной учетной стоимости

|

|

|

|

|

|

|

|

|

|

|

Годы

|

Млн. руб.

|

|

|

|

(до 1998 г. - млрд. руб.)

|

|

|

|

1990

|

1927

|

|

|

|

1991

|

2061

|

|

|

|

1992

|

43215

|

|

|

|

1993

|

63861

|

|

|

|

1994

|

1221494

|

|

|

|

1995

|

5306460

|

|

|

|

1996

|

13250160

|

|

|

|

1997

|

13411951

|

|

|

|

1998

|

14277540

|

|

|

|

1999

|

14334783

|

|

|

|

2000

|

17464172

|

|

|

|

2001

|

21495236

|

|

|

|

2002

|

26333273

|

|

|

|

2003

|

32173286

|

|

|

|

2004

|

34873724

|

|

|

|

2005

|

41493568

|

|

|

|

2006

|

47489498

|

|

|

|

2007

|

60391454

|

|

|

|

2008

|

74441095

|

|

|

|

2009

|

82302969

|

|

|

|

2010

|

93185612

|

|

|

|

2011

|

108001247*

|

|

|

|

2012

|

121268908*

|

|

|

|

|

|

|

|

|

* с учетом переоценки, проведенной коммерческими организациями на конец отчетного года

|

Приложение 5

Приложение 6

|

Обновлено 09.01.2014

|

|

|

|

|

|

Наличие основных фондов в Российской Федерации по видам экономической деятельности по полной учетной стоимости на конец года

|

|

|

|

|

|

|

|

|

Млн руб.

|

В процентах к итогу

|

|

2011*

|

2012*

|

2011*

|

2012*

|

|

Всего

|

108001247

|

121268908

|

100

|

100

|

|

в том числе по видам

|

|

|

|

|

|

экономической деятельности:

|

|

сельское хозяйство, охота и лесное хозяйство

|

3127209

|

3335020

|

2,9

|

2,8

|

|

рыболовство, рыбоводство

|

132742

|

143320

|

0,1

|

0,1

|

|

добыча полезных ископаемых

|

10574297

|

12242237

|

9,8

|

10,1

|

|

обрабатывающие производства

|

8876602

|

9862265

|

8,2

|

8,1

|

|

производство и распределение электроэнергии, газа и воды

|

8528539

|

9761425

|

7,9

|

8,0

|

|

строительство

|

1553038

|

1581874

|

1,5

|

1,3

|

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

3738919

|

3865272

|

3,4

|

3,2

|

|

гостиницы и рестораны

|

604325

|

626326

|

0,6

|

0,5

|

|

транспорт и связь

|

30736997

|

34648614

|

28,4

|

28,5

|

|

финансовая деятельность

|

2070638

|

2518918

|

1,9

|

2,1

|

|

операции с недвижимым имуществом, аренда и предоставление услуг

|

25008183

|

28560221

|

23,2

|

23,6

|

|

государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

|

5364965

|

5785203

|

5

|

4,8

|

|

образование

|

2924719

|

3266821

|

2,7

|

2,7

|

|

здравоохранение и предоставление социальных услуг

|

2372776

|

2651390

|

2,2

|

2,2

|

|

предоставление прочих коммунальных, социальных и персональных услуг

|

2387298

|

2420002

|

2,2

|

2,0

|

2 Бухгалтерский баланс (форма № 1)

3 ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ"

ПБУ 6/01 (в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н,

от 27.11.2006 N 156н, от 25.10.2010 N 132н,)

4 Чернова Т.В. Экономическая статистика. Учебное пособие.-Таганрог: Изд-во ТРТУ, 2009.

5 Статистика рынков товаров и услуг: Учебник/Под ред. Н.К. Беляевского. М.: Финансы и статистика. 2011

6 Сироткина Т.С., Каманина А.М. Основы теории статистики: Учеб. пособие для вузов/ВЗФЭИ. Под ред. проф. В.М. Симчеры. - М.: Финстатинформ, 2012.

7 Экономика и статистика фирм: Учебник./Под ред. С.Д. Ильенковой. М.: Финансы и статистика, 2012

8 Статистика: Учеб. пособие для студентов вузов/ В.М. Гусаров, Е.И. Кузнецова. – / М.: ЮНИТИ-ДАНА, 2012.

9 ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ"

ПБУ 6/01 (в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н,

от 27.11.2006 N 156н, от 25.10.2010 N 132н,)

10 Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ,2011.

11 Экономическая статистика. Учебник/Под ред. Ю.Н. Иванова. М.: Инфра-М, 2011.

12 Кошевой О.С. Основы статистики. Учебное пособие.-Пенза: каф. "Коммуникационный менеджмент" ПГУ, 2012

13 Герасимов Б.И., Коновалова Т.М., Спиридонов С.П. Экономический анализ.Часть 1. :Учебное пособие.В 2ч.-Тамбов: Изд-во Тамб. гос. техн. ун-та, 2011. – Ч. 1. – 64 с.

14 Чернова Т.В. Экономическая статистика. Учебное пособие.-Таганрог: Изд-во ТРТУ, 2012

15 Статистика рынков товаров и услуг: Учебник/Под ред. Н.К. Беляевского. М.: Финансы и статистика. 2011

16 Статистика рынков товаров и услуг: Учебник/Под ред. Н.К. Беляевского. М.: Финансы и статистика. 2011

17 Чернова Т.В. Экономическая статистика. Учебное пособие.-Таганрог: Изд-во ТРТУ, 2012.

18 Официальный сайт Росстат.

19 Официальный сайт Росстат.

Статистический анализ состояния основных фондов