Проведение оценки стоимости недвижимости предприятия по производству линолеума

СОДЕРЖАНИЕ:

Введение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Глава 1. Теоретические основы оценки недвижимости . . . . . . . . . . . . . . . 5

Сущность и понятие оценки недвижимости . . . . . . . . . . . . . . . . . . . . 5

Классификация недвижимости . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Методы оценки стоимости недвижимости . . . . . . . . . . . . . . . . . . . . .12

1.2.1. Затратный подход . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

1.2.2. Сравнительный подход . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

1.2.3. Доходный подход . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Глава 2. Проведение оценки стоимости недвижимости предприятия по производству линолеума. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Общие сведения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Описание недвижимости предприятия, характеристика продукции33

Оценка недвижимости предприятия методом затратного подхода. 44

Оценка недвижимости предприятия методом сравнительного подхода . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Кадастровая стоимость земли объекта оценки . . . . . . . . . . . . . . . . . 49

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Список литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Введение

С развитием рыночной экономики в России появилась возможность вложить свои средства в бизнес, купить и продать его, т.е. бизнес стал товаром и объектом оценки. Оценка стоимости необходима при акционировании, реорганизации, развитии предприятий, использовании ипотечного кредитования, участии в деятельности фондового рынка. Как уже было сказано, независимая оценка является важным инструментом управления, повышение стоимости предприятия — один из показателей роста доходов его собственников и, соответственно, периодическое определение стоимости бизнеса можно использовать для оценки эффективности управления предприятием.

Практика оценки существовала в России до Октябрьского переворота 1917 года, как и в других наиболее развитых в тот период странах. Однако как самостоятельная дисциплина она сформировалась в тридцатые годы в США.

Переход к рыночной экономике в нашей стране привел к появлению новой профессии, утвержденной Министерством труда Российской Федерации, — оценщик. В соответствии с растущими потребностями в новом виде услуг разрабатываются законодательные и методические основы новой области экономики — оценки собственности. Начало подготовке профессиональных оценщиков в нашей стране было положено Институтом экономического развития Всемирного банка реконструкции и развития. Силами Института осуществлялось обучение, основанное на учебных материалах, разработанных Американским обществом оценщиков. На подобных программах базировались и семинары, проводимые российскими общественными организациями, например Институтом независимых оценщиков. Эти шаги послужили процессу становления и развития оценочной деятельности в России, но их недостатком является ориентация на зарубежные разработки в области оценки, которые в силу специфики российского бизнеса требуют серьезной адаптации.

Мощным импульсом развития оценочной деятельности стали переоценки основных фондов, в ходе которых разрешалось привлечение независимых экспертных организаций для определения рыночной стоимости имущества предприятий. В последнее время возрастает интерес к проблемам, связанным с оценкой объектов собственности, со стороны как органов власти и управления, так и предпринимателей.

По мере развития и становления оценочного бизнеса, все более явной стала необходимость привлечения к оценки юристов, экономистов-бухгалтеров, строителей-проектировщиков. Оценка бизнеса сегодня — комплекс услуг, который начинается с правовой экспертизы. Затем идет финансовый анализ и при необходимости — корректировка баланса, разработка проектов реструктуризации и реконструкции. Заканчивает процесс оценщик, который обобщает работу других специалистов и дает рекомендации по наиболее эффективному управлению предприятием.

Целью работы является осуществление оценки стоимости предприятия по производству линолеума.

Объект исследования: предприятие по производству линолеума.

Глава 1. Теоретические основы оценки недвижимости.

1.1.Сущность и понятие оценки недвижимости.

«Недвижимое имущество – это любое имущество, состоящее из земли, а также зданий и сооружений на ней».

В России термин «недвижимое и движимое имущество» впервые появился в законодательстве во времена правления Петра I в Указе от 23 марта 1714 г. «О порядке наследования в движимых и недвижимых имуществах». Под недвижимым имуществом признавались земля, угодья, дома, заводы, фабрики, лавки. К недвижимому имуществу относились также полезные ископаемые, находящиеся в земле, и различные строения, как возвышающиеся над землей, так и построенные под ней, например: шахты, мосты,плотины.

В советском гражданском праве (ГК РСФСР – ст.21, 1922 г.) было установлено, что в связи с отменой частной собственности на землю деление имущества на движимое и недвижимое упразднено.

В процессе проведения экономических реформ в России вновь введено деление имущества на движимое и недвижимое. С 1994 г., согласно ст. 130 ГК РФ, «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения». К недвижимости относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Законом к недвижимости может быть отнесено и иное имущество. Так, согласно ст. 132 ГК РФ, «предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности, признается недвижимостью».

Виды недвижимого имущества

Таблица 1.

|

№ п/п |

Отдельные объекты |

Сложные объекты |

|

1 |

Земельные участки |

|

|

2 |

Участки недр |

|

|

3 |

Обособленные водные объекты |

|

|

4 |

Все, что прочно связано

|

|

|

5 |

Приравненные к недвижимости, подлежащие государственной регистрации:

|

Определение недвижимости, находящейся в жилищной сфере содержится в ст.1 Закона РФ “Об основах федеральной жилищной политики”, которая в состав такого имущества включает: земельные участки и прочно связанные с ними жилые дома с жилыми и нежилыми помещениями, приусадебные хозяйственные постройки, зеленые насаждения с многолетним циклом развития, жилые дома, квартиры, иные жилые помещения в жилых домах и других строениях, пригодные для постоянного и временного проживания, сооружения и элементы инженерной инфраструктуры жилищной сферы.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Недвижимое имущество может быть делимым и неделимым.

Делимым является имущество, которое может быть без нарушения его сущности разделено на доли и каждая его доля после раздела представляет целую недвижимую вещь. При этом в установленных законом случаях делимая недвижимость может быть признана неделимой (фермерские хозяйства в ряде стран).

Недвижимое имущество может иметь неотделимые части, которые называют существенными (не могут быть отделены от недвижимой вещи без причинения ей несоразмерного ущерба – например, лифт и лифтовое оборудование жилого дома).

С недвижимыми вещами могут быть связаны движимые вещи, называемые принадлежностями. Принадлежностью является такая движимая вещь, которая, не являясь существенной частью, служит недвижимости и связана с ней общим назначением.

Недвижимая вещь может иметь различные обременения – условия, запрещения, стесняющие правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, ареста имущества и других), устанавливаемых на основе договора или закона.

Сервитут – право ограниченного пользования чужим объектом недвижимого имущества, например, для прохода, прокладки и эксплуатации необходимых коммуникаций и иных нужд, которые не могут быть обеспечены без установления сервитута. Сервитут как вещное право на здание, сооружение, помещение может существовать вне связи с пользованием земельным участком.

Кадастровый номер – уникальный, не повторяющийся во времени и на территории Российской Федерации номер объекта недвижимости, который присваивается ему при осуществлении кадастрового и технического учета (инвентаризации) в соответствии с процедурой, установленной законодательством Российской Федерации, и сохраняется, пока данный объект недвижимости существует как единый объект зарегистрированного права. Кадастровый номер здания или сооружения состоит из кадастрового номера земельного участка, на котором находится здание или сооружение, и инвентарного номера здания или сооружения. Кадастровый номер помещения в здании или сооружении состоит из кадастрового номера здания или сооружения и инвентарного номера помещения.

Кадастровый и технический учет (инвентаризация) объекта недвижимости – описание и индивидуализация объекта недвижимого имущества (земельного участка, здания, сооружения, жилого или нежилого помещения), в результате чего он получает такие характеристики, которые позволяют однозначно выделить его из других объектов недвижимого имущества.

Существенной характеристикой недвижимости является ее целевое назначение или разрешенное использование.

Любой объект недвижимости в реальной действительности существует в единстве физических, экономических, социальных и правовых свойств, каждое из которых может в соответствующих случаях выступать в качестве основного (определяющего) в зависимости от жизненных ситуаций.

Географическая концепция отражает физические (технические) характеристики недвижимости: конструкцию и материалы строений, размеры, местоположение, плодородие почв, улучшения, окружающую среду и другие параметры. Все объекты недвижимости подвергаются воздействию физических, химических, биологических, техногенных и других процессов. В результате постепенно изменяются их потребительские качества и функциональная пригодность, состояние которых учитывается при совершении сделок, владении и пользовании имуществом.

Экономическая концепция рассматривает недвижимость как эффективный объект инвестирования и надежный инструмент генерирования дохода. Основные экономические элементы недвижимого имущества - стоимость и цена - первично возникают из его полезности, способности удовлетворять различные потребности и интересы людей. За счет налогообложения владельцев недвижимости формируются муниципальные бюджеты и реализуются социальные программы.

На юридическом уровне недвижимость подразумевает совокупность публичных и частных прав, устанавливаемых государством с учетом отечественных особенностей и международных норм. Частные права могут быть неделимыми или частичными и разделенными на основе физического горизонтального и вертикального разграничения имущества на подземные ресурсы, поверхности земельных участков, строения на них, воздушное пространство.

В России, как и в других промышленно развитых странах мира, законодательно гарантировано частным лицам право покупать, продавать, сдавать в аренду или передавать имущество либо права на владение и пользование им другим гражданам и предприятиям, т.е. свободно распоряжаться своей собственностью. Однако, когда частная собственность на недвижимость приходит в противоречие с общественными интересами, она перестает относиться к юрисдикции частного права.

Социальная роль недвижимого имущества состоит в удовлетворении физиологических, психологических, интеллектуальных и других потребностей людей. Владение недвижимостью престижно в общественном сознании и необходимо для формирования цивилизованного среднего социального слоя.

1.2.Классификация недвижимости.

Традиционно в России недвижимость делится на 3 группы: жилищный фонд, нежилой фонд, земля. Каждая из этих групп развивается самостоятельно, имеет собственную законодательную и нормативную базу.

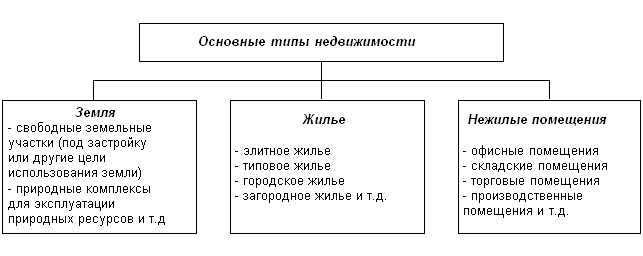

Жилищный фонд – совокупность всех жилых помещений независимо от форм собственности, включая жилые дома, общежития, специализированные дома, квартиры, иные жилые помещения в других строениях, пригодные для проживания.

Жилая недвижимость как товар обладает следующими свойствами, отличающими его от других товаров (рис.1).

Рис.1 Особенности недвижимости как товара

К нежилому фонду относятся здания, сооружения и другие объекты или их часть, расположенные на определенном земельном участке и зарегистрированные в установленном порядке. Нежилые помещения различаются по функциональному назначению на офисные, торговые, складские и производственные.

Базовый объект недвижимости – это земля, которая является местом проживания всех людей, основным фактором в любой сфере бизнеса, прямо или косвенно участвующем в производстве всех других товаров.

Наряду с делением на типы, недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки различных категорий недвижимости, управления ими.

По характеру использования:

- жилая недвижимость: дома, коттеджи, квартиры.

- коммерческая недвижимость: отели, офисные помещения, магазины, рестораны, пункты сервиса.

- производственная недвижимость: фабрики, заводы, склады.

- сельскохозяйственная недвижимость: фермы, сады.

- специальная недвижимость: школы, церкви, монастыри, больницы, ясли-сады, дома престарелых, здания правительственных и административных учреждений.

По целям владения:

- для ведения бизнеса;

- для проживания владельца;

- в качестве инвестиций;

- в качестве товарных запасов и НЗП;

- для освоения и развития;

- для потребления истощимых ресурсов.

По степени специализации:

- специализированная (в силу своего специального характера редко, если вообще сдается в аренду третьим лицам или продается на открытом рынке для продолжения ее существующего использования, кроме случаев, когда она реализуется как часть ее использующего бизнеса): нефтеперерабатывающие и химические заводы, электростанции; музеи, библиотеки и подобные им помещения, принадлежащие общественному сектору;

- неспециализированная — вся другая недвижимость, на которую существует всеобщий спрос на открытом рынке для инвестирования, использования в существующих или аналогичных целях.

По степени готовности к эксплуатации:

- введенные в эксплуатацию;

- требующие реконструкции или капитального ремонта;

- незавершенное строительство.

По воспроизводимости в натуральной форме:

- не воспроизводимые: земельные участки, месторождения полезных ископаемых;

- воспроизводимые: здания, сооружения, многолетние насаждения.

Недвижимость имеет потенциальную способность приносить доход и является довольно привлекательным направлением инвестирования. Формы дохода от недвижимости:

1) будущие периодические потоки денежных средств;

2) увеличение стоимости недвижимости за счет изменения рыночных цен, приобретения новых и развития старых объектов;

3) доход от перепродажи объекта в конце периода владения.

1.3. Методы оценки стоимости недвижимости.

При проведении оценки объекта на основании определения суда, арбитражного суда, третейского суда или решения уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации оценщик обязан использовать вид стоимости объекта оценки, указанный в соответствующем определении или решении. При составлении отчета об оценке оценщик обязан использовать информацию, обеспечивающую достоверность отчета об оценке как документа, содержащего сведения доказательственного значения.

Стандарты оценки определяют виды стоимости объекта оценки, подходы к оценке и методы оценки.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Виды стоимости объекта оценки, отличные от рыночной стоимости:

а) стоимость объекта оценки с ограниченным рынком - стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

б) стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

в) стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

г) стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования;

д) инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях;

е) стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость);

ж) ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов;

з) утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

и) специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в стандартах оценки.

Подходы к оценке:

затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Оценка во всем мире рассматривается как один из механизмов эффективного управления собственностью. Постепенно и в России с формированием класса собственников встает проблема ее эффективного использования и соответственно возникает потребность в услугах оценщика.

Потребность в оценке стоимости может возникать в ряде случаев. Так, если гражданин или организация владеют каким-либо имуществом, находящимся в собственности государства или правительства Москвы на правах хозяйственного ведения, то при приватизации данного объекта необходимо заключение профессионального оценщика. Обязательность оценки предусматривается также при выкупе либо другом изъятии имущества у собственников для государственных или муниципальных нужд. Например, если частный гараж стоит на месте планируемого проведения очередного автомобильного кольца, и его владельцу предлагают освободить место для будущей дороги, то сумма компенсации должна будет определяться независимым оценщиком. При внесении в уставный капитал предприятия не денежного вклада, превышающего 200 минимальных оплат труда, необходима его рыночная оценка.

Наиболее часто независимый оценщик привлекается при переоценке основных фондов предприятия. Оценка необходима также при привлечении инвестиций. Традиционный способ покрытия дефицита оборотных средств – кредит. Обеспечением по кредиту может быть залог имущества. Как показывает международный опыт, базой при определении залоговой стоимости является рыночная стоимость объекта залога. Для оценки уровня риска, который берет на себя кредитное учреждение, обеспечивающая себя возможностью возместить достаточную сумму средств в случае невозврата заемщиком кредита, необходимо определить отношение между рыночной стоимостью залога и размера кредита.

Необходима оценка и в случае страхования имущества, так как требуется определить страховую стоимость этого имущества или оспорить сумму, в которую страховая компания оценила ущерб.

В соответствии с новым законодательством при заключении брачного контракта можно привлечь оценщика для определения стоимости имущества, что в случае развода значительно облегчит решение имущественных споров.

Цели оценки тесно связаны с ее методами. Оптимальность выбора того или иного метода оценки объекта в большой степени зависит от квалификации и практического опыта оценщика.

В стандартах оценки оценщикам рекомендуется определять стоимость объектов, применяя как можно большее число методов оценки, ограниченное лишь отсутствием необходимой информации. Тогда при согласовании результатов оценки по различным методам вероятность получить более точное значение стоимости объекта значительно возрастает.

Методы оценки недвижимости могут быть сгруппированы в соответствии с затратным, доходным и сравнительным (рыночным) подходом.

Методы затратного подхода подразумевают знание оценщиком специфики, правильно оценивать физический, функциональный, экономический износ, стоимость объекта при наилучшем и наиболее эффективном использовании. Для определения стоимости по методам доходного подхода необходимо знание финансовой математики, владение понятиями капитализации и дисконтирования, умения адекватно оценивать риски вложения капитала, прогнозировать денежные потоки, анализировать рыночную информацию и предвидеть динамику изменения стоимости объекта в зависимости от внешних факторов. Методы сравнительного подхода предполагают наличие достоверной рыночной информации о продажах аналогичных объектов. Эти методы являются наиболее достоверными, однако от оценщика требуется знание рынка, аналитики достаточного количества реальных сделок и правильное применение необходимых поправок (на дату продажи, местоположение, назначение и т.д.).

Рассматривая сферы применения этих методов, можно заключить, что если объект не является доходным, то для его оценки целесообразно применять затратный и сравнительный подходы. В случае, если объект приносит доход, то основным методом становится доходный, а вспомогательными - затратный и сравнительный. Комплексное использование всех трех методов позволяет более точно обосновать рыночную стоимость объекта. В рамках каждого из подходов существуют целый ряд методик расчета рыночной стоимости.

1.2.1 Затратный подход.

При применении затратного метода следует помнить, что полученная на его основе стоимость является базисом рыночной стоимости доходоприносящего объекта. Например, рыночная стоимость комплекса автозаправочной станции будет значительно больше затрат на строительство, а стоимость гостиницы, расположенной в неудачном месте (на окраине города), будет меньше, чем стоимость, определенная затратным методом.

Практика показывает, что наибольшие проблемы при использовании затратного подхода возникают в связи с оценкой рыночной стоимости земли. Наиболее достоверным методом оценки земли с позиций западной теории является метод сравнительного анализа сопоставимых продаж. Использование этого метода в российских условиях практически невозможно из-за неопределенности российского законодательства о земле и непрозрачности информации о сделках по купле или продаже земельных участков.

Затратный подход, используемый для оценки недвижимости, основан на предположении, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, являются приемлемым ориентиром для определения рыночной стоимости объекта оценки.

Однако здесь необходимо понимание различия между восстановительной стоимостью (стоимостью воспроизводства) объекта и стоимостью замещения.

Восстановительная стоимость (стоимость воспроизводства) определяется издержками в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно-планировочных решений, строительных конструкций и материалов и с тем же качеством строительно-монтажных работ. При определении восстановительной стоимости воспроизводятся тот же функциональный износ объекта и те же недостатки в архитектурных решениях, которые имеются у оцениваемого объекта.

Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных стандартов, материалов, дизайна и планировки.

Граница между восстановительной стоимостью объекта и стоимостью его замещения всегда условна, и оценщику в каждом конкретном случае приходится решать проблему выбора того или иного вида стоимостной оценки в зависимости от условий применения затратного подхода.

Согласно стандартам Российского общества оценщиков (СТО РОО 21-01-95) при оценке затратным подходом необходимо определить: рыночную стоимость участка земли; стоимость восстановления объекта или его замещения; величину накопленного износа объекта; рыночную стоимость недвижимости затратным методом как суммы стоимости участка земли и восстановительной стоимости объекта за минусом накопленного износа.

В российских условиях объектом оценки является не полное (абсолютное) право собственности на земельный участок, а лишь право пользования на правах аренды. Теория оценки стоимости земельного участка выделяет здесь пять основных методов определения стоимости: капитализация земельной ренты (доходный подход); метод соотнесения (переноса); метод развития (освоения); техника остатка для земли; метод прямого сравнительного анализа продаж. Определение стоимости земельного участка методом капитализации земельной ренты заключается в капитализации доходов, полученных за счет арендных платежей. В России мало распространена практика сдачи в аренду частных землевладений, арендуются главным образом государственные и муниципальные земельные участки. При этом нормативная цена земли неадекватна ее рыночной стоимости.

Самым надежным из всех вышеуказанных методов в мировой практике принято считать метод прямого сравнительного анализа продаж. Расчет методом сравнительного анализа продаж заключается в анализе фактических сделок купли-продажи аналогичных земельных участков, сравнении их с оцениваемым и внесении соответствующих поправок на различия, которые имеются между сопоставимыми участками и оцениваемым. В результате сначала устанавливается продажная цена каждого сопоставимого участка, как если бы он имел те же характеристики, что и оцениваемый участок, а затем определяется средневзвешенная стоимость оцениваемого земельного участка.

Следующим этапом применения затратного подхода является определение восстановительной стоимости объекта или стоимости замещения. Существуют четыре способа расчета восстановительной стоимости или стоимости замещения.

Метод количественного анализа заключается в составлении смет затрат на все виды работ, необходимых для строительства отдельных конструктивных элементов объекта и объекта в целом: затраты труда, материалов, средств механизации работ. К этим затратам необходимо добавить накладные затраты и прибыль застройщика, а также затраты по проектированию, строительству, приобретению и монтажу оборудования, необходимые для воспроизводства оцениваемых улучшений.

Количественный анализ наиболее точный, но и наиболее трудоемкий. Для его применения требуются высокая квалификация оценщика и большой опыт в составлении строительных смет.

Поэлементный способ расчета представляет собой модификацию количественного метода, но он гораздо менее трудоемок, так как основан на использовании не единичных, а укрупненных сметных норм и расценок. В качестве единиц измерения стоимости принимают наиболее характерные показатели конструктивных элементов (1 куб.м кирпичной кладки, 1 кв.м кровельных покрытий и т.п.).

Метод сравнительной единицы основан на сравнении стоимости единицы потребительских свойств оцениваемого объекта со стоимостью аналогичной единицы измерения подобного типового сооружения. Сущность метода состоит в том, что для оцениваемого объекта подбирают объект-аналог, сходный с оцениваемым по конструкционным характеристикам, используемым материалам и технологии изготовления. Затем стоимость единицы измерения объекта-аналога (1 куб.м, 1 кв.м и пр.) умножается на число единиц оцениваемого объекта.

Это наиболее простой способ оценки объекта недвижимости и широко применяется оценщиками, особенно при проведении переоценки основных фондов предприятий.

Индексный способ заключается в определении восстановительной стоимости оцениваемого объекта путем умножения балансовой стоимости на соответствующий индекс переоценки. Индексы для переоценки основных фондов утверждаются Госкомстатом РФ и периодически публикуются в печати.

Определение накопленного износа является заключительным этапом затратного подхода.

При затратном подходе определение износа используется для того, чтобы учесть различия в характеристиках нового объекта и реально оцениваемого объекта недвижимости. Учет износа объекта - это своего рода корректировка стоимости вновь воспроизведенного здания для определения стоимости оцениваемого объекта.

В зависимости от факторов снижения стоимости недвижимости износ подразделяется на физический, функциональный и внешний (экономический).

Физический износ отражает изменения физических свойств объекта недвижимости со временем (например, дефекты конструктивных элементов). Физический износ бывает двух типов: первый возникает под воздействием эксплуатационных факторов, второй - под воздействием естественных и природных факторов.

Существуют четыре основных метода расчета физического износа: экспертный (самый точный, но и наиболее трудоемкий, рассчитывается на основе создания дефектной ведомости и определения процентов износа всех конструктивных элементов здания или сооружения); нормативный (или бухгалтерский); стоимостной и метод расчета срока жизни здания.

Функциональный износ - это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с точки зрения его функциональной полезности, по архитектурно-эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам. Если дополнительно полученная стоимость превышает затраты на восстановление, то функциональный износ устранимый. Элементом устранимого функционального износа можно считать отсутствие камина, затраты на установку которого перекрываются увеличением доходности и рыночной стоимости недвижимости. Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату оценки без обновленных элементов. К неустранимому функциональному износу относится уменьшение стоимости из-за факторов, связанных как с недостатком, так и избытком качественных характеристик здания.

Если физический и в определенной степени функциональный износ можно устранить путем реконструкции или модернизации здания, то износ внешнего воздействия в большинстве случаев неустраним.

Внешний (экономический) износ - это потеря в стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, таких как общеэкономические, внутриотраслевые, правовые изменения или изменения, относящиеся к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Основными факторами внешнего износа в России являются общее состояние в экономике, которое в отдельных регионах усиливается местными факторами, наличие дискриминирующего законодательства для отдельных видов предпринимательской деятельности, штрафы за загрязнение окружающей среды.

Существуют два подхода к оценке внешнего износа - сравнение продаж аналогичных объектов при стабильных и измененных внешних условиях и капитализация потерь в доходе, относящемся к изменению внешних условий. После определения совокупного накопленного износа оценщик для получения итоговой стоимости объекта недвижимости прибавляет к рыночной стоимости земельного участка разницу полной восстановительной стоимости объекта и накопленного износа.

Затратный подход применим к оценке практически любых объектов недвижимости. Однако не во всех случаях такое применение оправданно (например, оценка доходоприносящей недвижимости).

Наиболее распространенной областью применения затратного подхода является оценка объектов на "пассивных" или малоактивных секторах рынка недвижимости. Преимущество применения затратного подхода в данном случае связано с тем, что недостаточность или недостоверность информации о состоявшихся сделках по купле-продаже объектов-аналогов в ряде случаев ограничивает возможность использования других подходов к оценке.

Затратный подход применяют также при технико-экономическом обосновании нового строительства, при оценке рыночной стоимости объектов незавершенного строительства и реконструируемых объектов. В этом случаев затратный подход позволяет оценить эффективность инвестиционного проекта. Используя сочетание затратного и доходного подхода, а именно сравнивая затраты на строительство объекта с полученным от него доходом, оценщик делает вывод о наилучшем и наиболее эффективном использовании земельного участка, относящегося к объекту оценки. Для отражения результатов оценки в финансовой отчетности предприятия (переоценка основных фондов) оценщики на основании Положения по бухгалтерскому учету (ПБУ 6-97) "Учет основных средств" определяют стоимость объекта оценки затратным подходом.

1.2.2 Сравнительный подход.

Сравнительный (рыночный) подход к оценке недвижимости характеризуется анализом рыночных продаж объектов, аналогичных и сходных с оцениваемым. Для того чтобы данный подход был применен к конкретной ситуации, необходимо обладать большим объемом накопленных и достоверных статистических данных о продажах сопоставимых объектов недвижимости, что возможно только при условии высокой развитости рынка недвижимости.

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли - продажи аналогичных бизнесов, метод реально отражает спрос и предложение на данный объект оценки, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке продаж готовых бизнесов.

Слабая сторона данного подхода в том, что во многих случаях не представляется возможным найти действительно сопоставимые компании либо информация, необходимая для проведения анализа и оценки, не является открытой. В то же время он обладает существенным преимуществом: доля субъективных суждений со стороны оценщика минимальна, так как основой оценки является рыночная информация.

1.2.3 Доходный подход.

Рынок аренды в отличие от рынка продаж является наиболее динамичным, более открытым и богатым с информационной точки зрения. Доходы от аренды в большинстве случаев являются основой для применения доходного подхода к оценке недвижимости.

Общепризнанно, что доходный подход - это наиболее информационно обеспеченный и, следовательно, наиболее достоверный подход к оценке нежилой недвижимости России. Кроме того, доходный подход при всей сложности является наиболее сильным и гибким инструментом оценки, способным решать задачи не только в области недвижимости, но и в других областях: интеллектуальной собственности, бизнеса, инвестиционных проектов и др. Рассмотрим доходный подход подробнее.

В мировой практике при доходном подходе используются: метод прямой капитализации и метод дисконтирования денежных доходов.

Метод прямой капитализации основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации. Понятие ЧОД представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета операционных расходов и резервов на замещение. Определение ЧОД базируется на предположении, что имущество будет сдано в аренду по рыночным арендным ставкам, а в качестве прогнозного периода расчета будет взят наиболее типичный год владения.

Расчет ЧОД начинается с определения потенциального валового дохода (ПВД) - ожидаемой суммарной величины рыночной арендной платы и платы от дополнительных услуг, которые сопутствуют основному виду деятельности (плата за пользование стоянкой, за установление настенной рекламы и т.д.). Следующим шагом расчета ЧОД является определение эффективного валового дохода (ЭВД). Для получения ЭВД предполагаемые потери от незанятости арендных площадей и неуплаты арендной платы вычитаются из потенциального валового дохода. Эти потери согласуются с вероятностью того, что часть арендной платы в течение прогнозируемого года не будет собрана, а часть площадей останется не занятой арендаторами. Так как в оценочной деятельности не существует стандартов для определения этих потерь, то лучшим способом для получения информации является рассмотрение сходного объекта собственности, для которого имеются данные по рентным платежам за продолжительный период времени, из которых можно узнать уровень потерь на практике.

ЧОД рассчитывается как разница между величиной ЭВД и величиной операционных расходов (ОР). Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода, их принято делить на:

- условно-постоянные;

- условно-переменные (эксплуатационные);

- расходы (резерв) на замещение.

К условно-постоянным ОР относятся расходы, размер которых не зависит от степени загруженности объекта. Как правило, это налоги на имущество, арендная плата за землю, НДС, расходы на страхование.

К условно-переменным ОР относятся расходы, размер которых зависит от степени загруженности объекта и уровня предоставляемых услуг. Основные условно-переменные расходы - это расходы на управление, коммунальные платежи, на обеспечение безопасности и т.д.

Расходы на замещение вычитаются как ежегодные отчисления (резерв) в фонд замещения (аналогично бухгалтерской амортизации).

Наиболее сложным этапом оценки недвижимости методом капитализации является определение коэффициента (или ставки) капитализации. В западном классическом варианте метод прямой капитализации предусматривает для капитализации использовать коэффициент (ставку), извлекаемый из рыночных сделок, по которым одновременно известны цена аренды и цена продажи. Практика показывает, что в российских условиях найти такую информацию невозможно.

Коэффициент капитализации при оценке бизнеса обычно определяется как разница между ставкой дохода на капитал (ставкой дисконта) для оцениваемого предприятия и ожидаемым среднегодовым темпом роста дохода предприятия.

Другим методом определения коэффициента капитализации является метод суммирования (кумулятивного построения). Суть метода состоит в том, что в качестве базовой применяется безрисковая ставка процента и к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости (премия за риск вложения в объект недвижимости, премия за низкую ликвидность, поправка на инвестиционный менеджмент и др.).

Метод дисконтирования денежных потоков - наиболее универсальный расчетный инструмент капитализации, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиции того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

При расчете рыночной стоимости объекта недвижимости методом дисконтирования денежных потоков последовательно определяются:

- срок прогнозного периода (срок проекта);

- чистый операционный доход;

- прогнозные (будущие) денежные потоки по каждому периоду проекта;

- возможный денежный поток от реверсии (продажи) объекта недвижимости в конце прогнозного периода;

- ставка дисконтирования для будущих денежных потоков;

- рыночная стоимость объекта недвижимости.

Срок прогнозного периода зависит от ряда факторов: уровня и темпа инфляции; типа объекта; климатических условий, в которых он функционирует, и др. В международной оценочной практике принято принимать средний срок проекта, если иное не предусмотрено дополнительными условиями, равным 7 - 10 годам. Для российских условий типичным сроком проекта можно принять период, равный 3-5 годам.

В соответствии с принципом ожидания основной оценки рыночной стоимости доходным методом является ЧОД, который способен генерировать в стоимость посредством дисконтирования. Этот доход должен быть спрогнозирован для каждого года использования объекта. Расчет ЧОД выполняется путем прогноза формирующих его доходов и расходов.

Для прогнозирования денежного потока от реверсии обычно выбирается один из трех способов:

- прямое задание величины реверсии;

- прогнозирование тенденции изменения стоимости собственности за период владения;

- применение ставки дисконтирования к потоку денежных средств после уплаты налогов после прогнозного периода.

Ставка дисконтирования определяется как средняя норма прибыли, которую инвесторы ожидают получить на капиталовложения в схожие объекты в условиях данного рынка. Поскольку норма прибыли прямо пропорциональна риску, ставка дисконтирования прямо зависит от того, насколько высоко средний оценивает уровень риска, связанный с вложением средств в покупку данной недвижимости. Чем выше уровень риска, тем больше ставка дисконтирования и соответственно меньше стоимость будущих доходов. При расчете ставки дисконтирования следует учитывать, что она рассматривается как нижний предельный уровень доходности вложений, при котором инвестор допускает возможность вложений своих средств в данный объект, учитывая, что имеются альтернативные вложения, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконтирования используется несколько методик, наиболее предпочтительными из которых являются метод цены капитальных вложений и метод суммирования.

Так как метод суммирования был рассмотрен выше, то остановимся подробнее на методе цены капитальных вложений.

Этот метод расчета ставки дисконтирования основан на анализе информации фондового рынка. Расчет производится на основании трех компонентов:

- номинальная безрисковая ставка;

- общая доходность рынка в целом (среднерыночный портфель ценных бумаг);

- коэффициент бета.

При расчете номинальной безрисковой ставки можно пользоваться показателями по безрисковым операциям - как среднеевропейскими, так и российскими. Для повышения точности расчета безрисковую составляющую ставки дисконтирования можно вычислять исходя из данных о котировках отечественных и европейских ценных бумаг.

В качестве среднерыночной доходности используется доходность по сбалансированному инвестиционному портфелю ценных бумаг. Список акций на основе котировок, которых рассчитывается средняя доходность, регулярно публикуется в средствах массовой информации и в Интернете.

Метод расчета коэффициента бета заключается в анализе ключевых факторов макроэкономического, отраслевого, финансового и законодательного рисков, оказывающих влияние на компанию.

Процесс расчета настоящей стоимости осуществляется посредством приведения к текущей стоимости будущих денежных потоков по каждому периоду проекта на основе применения теории денежной стоимости во времени и заключается в последующем сложении всех полученных значений и выручки от продажи (реверсии).

Хотелось бы отметить, что в условиях развитого рынка недвижимости все три подхода при использовании достоверных данных должны приводить к примерно одинаковым результатам. Результат оценки, полученный каким-либо методом, существенно отличающийся от других, является симптомом того, что в процессе оценки была либо использована недостоверная информация, либо была допущена ошибка методического или математического характера.

Чтобы составить итоговое заключение о рыночной стоимости объекта недвижимости, необходимо провести окончательное согласование результатов оценки. Для этого нужно придать весовые коэффициенты результатам оценки, полученным каждым из трех подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых методов оценки, присутствует в итоговой величине рыночной стоимости оцениваемого объекта.

Согласование результатов, так же как и цели оценки, в какой-то степени отражает адекватность применения каждого из подходов. Так, если результаты оценки необходимы для страхования объекта, предпочтение отдается затратному подходу. Если необходимо определить рыночную стоимость объекта для купли-продажи, то чаще используют методы доходного и сравнительного подходов. Если результаты оценки необходимы для того, инвестировать определенные средства в развитие объекта недвижимости, то лучше использовать один из методов доходного подхода.

Глава 2. Проведение оценки стоимости предприятия по производству линолеума.

2.1. Общие сведения.

Линолеум – это плотное водонепроницаемое напольное покрытие, которое производится из полимерных материалов, состоящее из множества слоев.

Линолеум абсолютно неприхотлив в эксплуатации, устойчив к влаге, пыли, жирам и кислотам, легко моется. Если за ним регулярно ухаживать, правильно чистить и мыть, то срок его службы составит от 10 до 20 лет

Линолеум выпускают рулонами длиной от 6,0 м до 45,0 м, шириной от 0,5 м до 5,0 м, толщина при этом составляет 1,5 мм - 5,0 мм (специальные линолеумы для кухни толщиной до 8,0 мм - 9,0 мм), при этом такие рулоны должны храниться в вертикальном положении. Натуральный линолеум укладывают либо наклеивают на ровную сухую поверхность при помощи полимерной мастики или специального клея.

По области применения классифицируют: антистатические линолеумы, коммерческие, полукоммерческие и бытовые линолеумы. Доступная цена, хорошая устойчивость к механическим нагрузкам, широкий выбор цветовой гаммы, универсальность, а также множество видов различных рисунков делает линолеум весьма востребованным на рынке напольных покрытий.

Антистатический линолеум имеет такое свойство, как сокрытие различных дефектов пола.

Натуральный линолеум является экологическим напольным покрытием, которое не оказывает никакого влияния на здоровье человека, поэтому он используется в различных типах помещений: начиная от кухни в квартире, и заканчивая больницами, гостиницами и другими крупными помещениями. Гигиеничен, довольно легко чистится, устойчив к различным внешним воздействиям, типа не затушенной спички или сигареты, исключительно устойчив к истиранию и воздействию жиров, масел и смол – такой линолеум отлично подойдет для кухни.

Бытовой линолеум используют для укладки в жилых помещениях с различными эксплуатационными нагрузками (от спальни и гостиной до кухни и прихожей).

Полукоммерческий линолеум используют в общественных помещениях (офисы, гостиничные номера и другие помещения, не имеющие прямого выхода на улицу, но где возможно нахождение людей в уличной обуви).