ОБОСНОВАНИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ МАРЖИНАЛЬНОГО АНАЛИЗА

PAGE \* MERGEFORMAT 1

Тема: ОБОСНОВАНИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ МАРЖИНАЛЬНОГО АНАЛИЗА

1. Сущность и значение маржинального анализа

Маржинальный анализ - методика которого базируется на изучении соотношения между тремя группами важнейших эконо�мических показателей: «издержки — объем производства (реализа�ции) продукции - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточ�ности или содействия доходу, или CVP-анализом. В основу методи�ки положено деление производственных и сбытовых затрат в зави�симости от изменения объема деятельности предприятия на пере�менные (пропорциональные) и постоянные (непропорциональные) и использование категории маржи покрытия.

Маржа покрытия - это выручка минус переменные издержки. Маржа покрытия на единицу продукции представляет собой раз�ность между ценой и удельными переменными затратами. Она вклю�чает в себя постоянные затраты и прибыль.

МП= Выручка – Переменные затраты(Выр – bi*vРП)

МПед= Выр-bi

Маржинальный анализ (анализ безубыточности) позволяет:

- более точно исчислить влияние факторов на изменение сум�мы прибыли и на этой основе более эффективно управлять процес�сом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рен�табельности), постоянных затрат, цены при заданной величине со�ответствующих факторов, при котором финансовый результат бу�дет равен нулю;

- установить зону безопасности (зону безубыточности) пред�приятия;

- исчислить необходимый объем продаж для получения задан�ной величины прибыли;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ас�сортимента продукции, ценовой политики, вариантов оборудова�ния, технологии производства, приобретения комплектующих де�талей и др. с целью минимизации затрат и увеличения прибыли.

Проведение маржинального анализа, основанного на соотноше�нии «затраты - объем - прибыль», требует соблюдения ряда усло�вий:

- необходимость деления издержек на – переменные и постоянные;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах значимого объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются.

2. Методика маржинального анализа прибыли

Методика маржинального анализа прибыли, в отличие от тра�диционной, применяемой на отечественных предприятиях, позво�ляет полнее изучить взаимосвязи между показателями и точнее из�мерить влияние факторов.

Методика факторного анализа прибыли, применяемая в нашей стране, предполагает использование следующей модели:

П = VРП(p – с),

где VРП - физический объем продаж;

р - цена реализации;

с - себестоимость единицы продукции.

Все приведенные фак�торы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема про�изводства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И на�оборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржиналь�ном анализе используют следующую модель:

П = VPП (р – b) – А,

где р — цена изделия;

b - переменные затраты на единицу продукции;

А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчис�лить влияние факторов на изменение суммы прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных фак�торов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибы�ли от реализации продукции в целом по предприятию можно ис�пользовать следующую модель:

Преимущество методики маржинального анализа прибыли со�стоит в том, что она, в отличие от традиционной, позволяет иссле�довать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого мето�да в финансовом менеджменте отечественных предприятий позво�лит более эффективно управлять процессом формирования финан�совых результатов.

3. Методика маржинального анализа показателей рентабельности

Методика анализа рентабельности, применявшаяся и применя�емая на многих предприятиях, не учиты�вает взаимосвязь «затраты – объем—прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с из�менением последнего происходит равномерное увеличение прибы�ли и суммы затрат. В действительности, и прибыль, и издержки предприятия не из�меняются пропорционально объему реализации продукции, по�скольку часть расходов является постоянной.

Так, например, рентабельность i-го вида продукции

вместо рассчитывается по формуле

Рентабельность производственной деятельности предприятия

вместо рассчитывается по формуле

Аналогично строятся формулы при расчете других видов рентабельности.

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельнос�ти, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее ис�пользовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уров�ня рентабельности. Это обеспечивает более точное исчисление вли�яния факторов и как следствие — более высокий уровень планиро�вания и прогнозирования финансовых результатов.

4. Безубыточный объем продаж и зона безопасности предприятия

Безубыточность — это такое состояние, когда бизнес не прино�сит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно вы�разить и в количестве единиц продукции, которую необходимо про�дать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предпри�ятию.

Разность между фактическим и безубыточным объемом про�даж — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке биз�нес-планов, обосновании управленческих решений, оценке дея�тельности предприятий, определять и анализировать которые дол�жен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

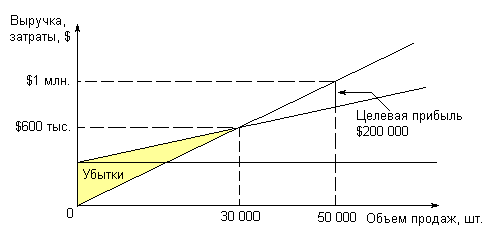

Пример. Пусть средние переменные издержки b = 10р, цена p = 20р. Если постоянные издержки A = 300 000р, то точка безубыточности рассчитывается по формуле:

Q* = A / (p – b) = 300 000 / (20 – 10) = 30 000 шт.

Для того, чтобы покрыть переменные и постоянные издержки, фирме необходимо продать как минимум 30 тыс. шт. товара по цене 20р/шт. Если же фирма желает не только покрыть постоянные издержки, но и получить определенную прибыль, например, в размере 200 000р, то можно рассчитать точку целевой прибыли по формуле:

Q* = (A + Прибыль) / (p – b) = (300 000 + 200 000) / (20 – 10) = 50 000 шт.

Таким образом, для того, чтобы получить прибыль в объеме 200 000р, фирме необходимо продать 50 тыс. шт. товара по цене 20р/шт.

Для определения безубыточного объема продаж и зоны безопас�ности предприятия построим график (рис.1). По горизонтали по�казывается объем реализации продукции в процентах от производ�ственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по верти�кали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны вы�ручке от реализации продукции. Она получила название точки без�убыточного объема реализации продукции, или порога рентабель�ности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Рис. 1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

Разность между фактическим и безубыточным объемом продаж — зона безопасности.

ЗБ= Выр факт- Выр крит

В процентах:

ЗБ= (Выр факт- Выр крит )/Выр факт *100

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 50 000 изделий, то зона безопасности (запас финансовой прочности) составит 40% ((50000-30000)/50000*100) при реализации 40 000 изделий - 25% и т.д. Зона безопасности пока�зывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Аналитический способ расчета безубыточного (критического) объема продаж и зоны безопасности предприятия более удобный по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке:

ВКР = А / ДМП = А / [(pi – bi) : pi] = $300 000 / 0,5 = $600 000

Для одного вида продукции безубыточный объем продаж мож�но определить в натуральном выражении:

VРПКР = A / (p – b) = $300 000 / ($20 – $10) = 30 000 шт

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, формула будет иметь вид:

VРП = (A + П) / (p – b) = ($300 000 + $200 000) / ($20 – $10) = 50 000 шт.

При многопродуктовом производстве этот показатель определя�ется в стоимостном выражении:

В = (А + П) / ДМП = ($300 000 + $200 000) / 0,5 = $1 000 000

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

ЗБ = (В – ВКР) / В = ($1 000 000 – $600 000) / $1 000 000 = 0,4

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (VРП – VРПКР) / VРП = (50 000 – 30 000) / 30 000 = 0,4

5. Влияние факторов на изменение безубыточного объема продаж и зоны безопасности предприятия

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных затрат, удельных переменных затрат и уровня цен на продукцию. При повышении цен нужно меньше реализовать про�дукции, чтобы получить необходимую сумму выручки для компен�сации постоянных издержек предприятия, и наоборот, при сниже�нии уровня цен безубыточный объем реализации возрастает. Увели�чение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Факторная модель безубыточного объема продаж выглядит сле�дующим образом:

для одного вида продукции

для многопродуктового производства

Последовательно заменяя базовый уровень каждого фактора данных моделей на фактический в отчетном периоде, способом цеп�ной подстановки можно определить изменение зоны безопасности за счет каждого из них.

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показате�лей на перспективу.

6. Критическая сумма постоянных затрат, критический уровень удельных переменных расходов и критический уровень цены реализации

С помощью маржинального анализа можно установить крити�ческий уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

АКР = VРП (р – b), или А = В ДМП.

Суть этого расчета в том, чтобы определить максимально допус�тимую величину постоянных расходов, которая покрывается мар�жинальной прибылью при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затра�ты превысят этот уровень, то предприятие будет убыточным, оно не сможет их покрыть за счет своей выручки.

Для того чтобы определить, за сколько дней окупятся посто�янные затраты отчетного периода, необходимо сделать следующий расчет:

T = VРПКР / VРПГОД 365,

где VРПКР – критический объем продаж;

VРПГОД – годовой объем продаж;

365 – количество календарных дней в году.

Пример. Годовой объем продаж составляет $2 500 000, по�стоянные издержки предприятия за год - $600 000, прибыль — $400 000. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржи покрытия и ее долю в общей выручке:

МД = $600 000 + $400 000 = $1 000 000,

ДМД = $1 млн. / $2,5 млн. = 0,4

Безубыточный объем продаж составит:

ВКР = $600 000 / 0,4 = $1 500 000

Срок окупаемости постоянных издержек будет равен:

Т = 365 $1 500 000 / $2 500 000 = 219 дн. или Т = 12 1,5 / 2,5 = 7,2 мес.

Остальные 4,8 месяца предприятие будет получать прибыль. Следовательно, большая часть года уйдет на возмещение постоян�ных издержек.

Как видим, критический уровень постоянных издержек являет�ся очень ценным показателем в управленческой деятельности, с его помощью можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень переменных затрат на единицу продукции (b) для получения некоторой суммы целевой прибыли (П) при задан�ном объеме продаж (VРП), цене (р) и сумме постоянных затрат (А) определяется следующим образом:

Критический уровень цены (pt) определяется из заданного объе�ма реализации и уровня постоянных и переменных затрат:

Пример. При объеме производства продукции 4000 единиц, сумме пере�менных затрат на единицу продукции $35 и сумме постоян�ных затрат $120 000 минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть:

pКР = $120 000 / 4000 + $35 = $65

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность - нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в ре�зультате будет получен убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управ�ленческих решений (различным вариантам оборудования, техноло�гии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы

П = VРП (p – b) – A = VРП СМП – А,

где неизвестной величиной является объем продаж в натуре (VРП), и приравнять прибыль по одному варианту к прибыли по второму ва�рианту

VРП1 СМП 1 – А1 = VРП2 СМП 2 – А2

то объем продаж можно найти следующим образом:

Можно также определить объем продаж, при котором общая сум�ма затрат будет одинаковой по различным вариантам управленчес�ких решений, для чего приравнивают затраты по разным вариантам:

VРП1 b1 + А1 = VРП2 b2 + А2

Тогда искомый объем продаж находят следующим образом:

На основании проведенных расчетов выбирается один из вари�антов управленческого решения.

Пример. Годовые постоянные затраты предприятия составляют $300 000, а переменные затраты – $10/шт. Руководству предложен инновационный проект, который позволяет снизить переменные затраты до $9/шт., однако при этом постоянные затраты увеличатся до $350 000. При каком объеме продаж будет выгодным реализация инновационного проекта при цене реализации $20/шт.?

Решение: VРП = (350 000 – 300 000) / (11 – 10) = 50 000 шт.

Ответ: проект выгоден для предприятия, если при цене $20/шт. удастся продать изделий в объеме более чем 50 тысяч штук.

Тема: Обоснование управленческих решений на основе маржинального анализа.

1. Обоснование решений о принятии дополнительного заказа по цене ниже критического уровня

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производ�ства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно.

Допустим, что производственная мощность предприятия рас�считана на производство 100 000 изделий, рыночная цена которых 200/шт. Постоянные расходы составляют 7 200 000. Переменные расходы на изделие - 90/шт. При таких условиях себестоимость одного изделия (С), прибыль (П) и безубыточный объем продаж (Т) составят:

|

Дано:

|

Решение:

|

|

VРП = 100 000изд.

Pi= 200руб

A= 7 200 000 руб.

bi= 90 руб,

|

C = A / VРП + b

С = 7 200 000 / 100 000 + 90 = 72 + 90 = 162

П = VРП (р - b) – А

П= 100 000 (200 – 90) – 7 200 000 = 3 800

VРПКР = А / (p – b)

VРПКР = 7 200 000 / (200 – 90) = 65 454 шт.

ЗБ =(VРПф-VРПкр)/VРПф*100

ЗБ= (100 000 – 65 454) / 100 000 100% = 34,5%

|

Например, в связи с потерей рынков сбыта портфель заказов за�вода уменьшился до 30 000 изделий. Постоянные и переменные зат�раты в сопоставимых ценах остались на том же уровне. Рассчитаем себестоимость изделия, прибыль и безубыточный объем продаж в изменившейся ситуации:

C = A / VРП + b = 7 200 000 / 30 000 + 90 = 240 + 90 = 330

П = VРП (р - b) – А = 30 000 (200 – 90) – 7 200 000 = (3 900 000)

VРПКР = А / (p – b) = 7 200 000 / (200 – 90) = 65 454 шт.

ЗБ = (30 000 – 65 454) / 30 000 100% = –118,18%

Такой результат объясняется высоким удельным весом постоян�ных расходов в сумме выручки. При снижении объема продаж по�стоянные расходы стали непосильными для предприятия.

Чтобы избежать убытков, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько иной технологии и соответственно дополнительных постоянных затрат, то менеджеры предприятия могут принять такой заказ даже по це�нам ниже критического уровня.

Допустим, заказчик согласился разместить заказ на 50 000 изде�лий по цене 180/шт., которая ниже ее критического уровня (кри�тический уровень цены – 182). При этом предприятие дол�жно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 160 000. Выгодно ли это предприятию? На первый взгляд кажется, что не вы�годно, так как цена реализации ниже себестоимости единицы про�дукции. Кроме того, потребуются дополнительные затраты на подго�товку производства.

Сделаем технико-экономическое обоснование решения о при�нятии дополнительного заказа на таких условиях:

C = (7 200 000 + 160 000) / (30 000 + 50 000) + 90 = 92 + 90 = 182

П = 30 000 (200 – 90) + 50 000 (180 – 90) – 7 200 000 = 440 000

VРПКР = (7 200 000 + 160 000) / [(3/8 200 + 5/8 180) – 90] = 7 360 000 / (187,5 - 90) = 75 487 шт.

ЗБ = (80 000 – 75 487) / 80 000 100% = 5,64%

Это доказывает, что даже на таких невыгодных условиях приня�тие дополнительного заказа экономически оправдано. Дополни�тельный заказ позволяет значительно снизить себестоимость еди�ницы продукции за счет наращивания объемов производства и уменьшения постоянных затрат на единицу продукции, в результа�те чего вместо убытка предприятие может получить прибыль.

2. Обоснование выбора варианта машин и оборудования

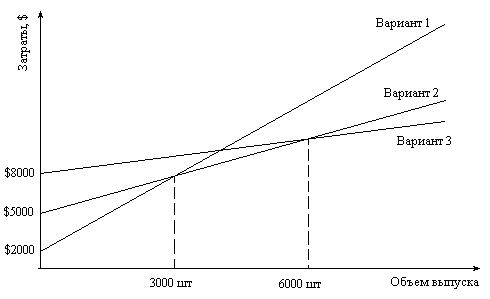

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор оптимального варианта машин и оборудования. Допустим, что вы�полнить какую-либо операцию или процесс можно одним из трех вариантов оборудования:

|

Вариант

|

Постоянные затраты

|

Переменные затраты на изделие

|

Общая сумма затрат

|

|

А

|

2000

|

2

|

3А = 2000 + 2x

|

|

В

|

5000

|

1

|

3В = 5000 + x

|

|

С

|

8000

|

0,5

|

ЗC = 8000 + 0,5x

|

Необходимо определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого нужно най�ти критический объем производства продукции, при котором затра�ты по двум вариантам оборудования будут одинаковыми. Решение можно произвести аналитическим и графическим способами.

Для нахождения критического объема производства (услуг) для двух вариантов машин затраты по одному из них приравнивают к затратам по другим. Так, критическая точка для первого и второго вариантов машин может быть найдена по уравнению:

ЗА = ЗВ 2000 + 2х = 5000 + x х = (5000 – 2000) / 1 = 3000 шт.

Аналогично определяется критическая точка объема производ�ства для второго и третьего вариантов машин:

ЗВ = ЗС 5000 + х = 8000 + 0,5х 0,5x = 3000 х = 6000.

Следовательно, при годовом объеме производства до 3000 еди�ниц выгоднее использовать первый вариант оборудования, от 3000 до 6000 единиц — второй, а свыше 6000 единиц — более целесооб�разным является третий вариант.

Это же решение можно найти и графическим способом:

Эффективность разных видов оборудования

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия. Например, годовой объем производства составляет 4000 единиц. Принято решение выполнять эту операцию с помощью третьего варианта машины. Величина потерь от принятого технологического решения будет со�ставлять разность в затратах по второму и третьему вариантам:

(8000 + 0,5 4000) – (5000 + 1 4000) = 12 000 – 9000 = 3000

Таким образом, необоснованное технологическое решение при�вело к потерям в размере 3000.

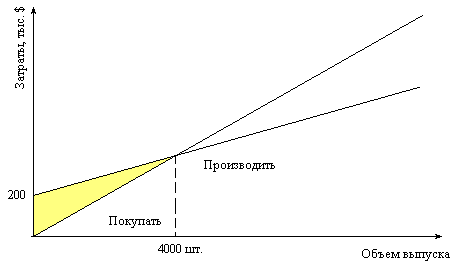

3. Как обосновывается решение «производить или покупать»?

Минимизации затрат и увеличению прибыли способствует оп�тимизация выбора между собственным производством и приобре�тением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» так�же может быть использован маржинальный анализ.

Например, для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 200 000р в год, а переменные расходы на единицу продукции — 100р. Готовые де�тали в неограниченном количестве можно приобрести по 150р за единицу. Какое решение более выгодно? Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам.

Стоимость приобретенных деталей можно выразить следующим образом:

З = р х,

где р – цена за единицу продукции; х — требуемое количество деталей в год.

Себестоимость производства деталей будет включать постоян�ные и переменные затраты:

З = а + b х

Определим, при какой потребности в деталях стоимость их при�обретения и производства совпадет:

рх = а + b х 150р x = 200 000р + 100р х 50 x = 200 000р х = 4000 шт.

Расчеты показывают, что при годовой потребности в 4000 еди�ниц расходы на закупку деталей совпадут с себестоимостью их про�изводства. При потребности свыше 4000 единиц в год более эконом�ным является собственное производство, а при меньшей потребно�сти для предприятия более выгодно их покупать (рис. 8.3).

Обоснование решения «производить или покупать»

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колеба�ния объемов, создание или сокращение рабочих мест и т.д.

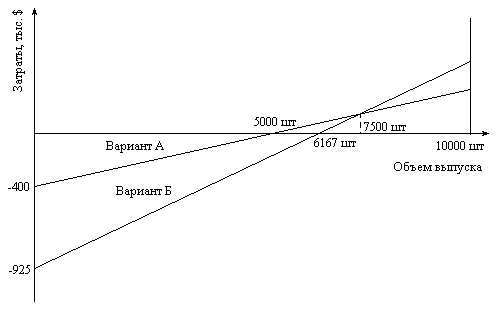

4. Методика обоснования варианта технологии производства.

Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимальной технологии производства. Рассмотрим на практическом примере два варианта.

Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: постоянные — 400 000р в год, переменные — 170р на единицу продукции.

Вариант Б. Компания дополнительно покупает оборудование, которое позволяет выполнить некоторые технологические операции в собственных помещениях. При этом затраты составят: постоян�ные — 925 000р, переменные — 100р на единицу про�дукции.

Проценты по облигациям включены в постоянные затраты. Максимально возможная производственная мощность по двум ва�риантам — 10 000 изделий в год. Цена реализации одного изделия – 250р.

Как видим, вариант А имеет более высокие переменные, но бо�лее низкие постоянные затраты. Более высокие постоянные затра�ты по варианту Б включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилиза�ции средств на закупку оборудования. Расчетный объем производ�ства не дан. Максимальный спрос ограничен производственной мощностью 10 000 единиц. Поэтому мы можем определить по каждо�му варианту максимальную прибыль и безубыточный объем продаж:

|

|

Вариант А

|

Вариант Б

|

|

Цена реализации

|

$250

|

$250

|

|

Переменные затраты

|

$170

|

$100

|

|

Маржа покрытия на изделие

|

$80

|

$150

|

|

Маржа покрытия на выпуск в 10 000 шт.

|

$800 000

|

$1 500 000

|

|

Постоянные затраты

|

$400 000

|

$925 000

|

|

Прибыль

|

$400 000

|

$575 000

|

|

Безубыточный объем продаж, шт.

|

400 / 80 = 5 000 шт.

|

925 / 150 = 6 167 шт.

|

Вариант Б обеспечивает более высокую прибыль. Однако при первом варианте технологии порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высо�кую прибыль или меньшие убытки.

Если вариант А более доходный при малых объемах реализации, а вариант Б – при больших объемах, то должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при одинаковом общем объеме реализации продукции. Для ее нахождения можно применять графический и аналитичес�кий методы.

Построение графика зависимости прибыли от объема реализа�ции по каждому варианту основывается на следующих данных:

при нулевой реализации маржинальный доход равен 0, а ком�пания несет убытки в размере постоянных затрат (вариант А $400 000., вариант Б - $925 000);

при объеме реализации 10 000 единиц прибыль уже рассчита�на (по варианту А – $400 000., по варианту Б'- $575 000).

С помощью графика определяем порог рентабельности (безубы�точный объем реализации продукции) и максимальную прибыль по каждому варианту. Из рис. 8.4 видно, что прибыль по обоим вари�антам одинаковая при объеме реализации 7500 единиц, и при боль�ших объемах вариант В становится более выгодным, чем вариант А.

Обоснование эффективности разных вариантов технологии

Аналитический способ расчета. Допустим, что объем реализа�ции, при котором оба варианта дают одинаковую прибыль, равен х единиц. Суммарная прибыль есть суммарная маржа покрытия ми�нус постоянные затраты, а суммарная маржа покрытия — маржа по�крытия на единицу продукции, умноженная на * единиц. Отсюда прибыль равна:

по варианту А: $80х – $400 000;

по варианту Б: $150x – $925 000.

С учетом того, что при объеме реализации х единиц прибыль одинаковая, получим:

80х – $400 000 = 150x – $925 000 70x = 525 000 х = 7500 шт.

Таким образом, вариант А является более выгодным до 7500 еди�ниц. Если же ожидается, что спрос превысит 7500 единиц, то более выгодным будет вариант Б. Поэтому нужно изучить и оценить спрос на этот вид продукции.

5. Обоснование управленческих решений при ограничении на ресурсы

Задача выбора оптимального решения значительно усложняет�ся, если требуется учитывать разные ограничения. Примерами ог�раничений при принятии решений в бизнесе могут быть:

объем реализации продукции (существуют границы спроса на продукцию);

трудовые ресурсы (общее количество или по профессиям);

материальные ресурсы (недостаток материалов для изготов�ления продукции в необходимом количестве);

недостаток фонда рабочего времени оборудования и т.д.

Процесс принятия решений с учетом ограничений предусматрива�ет определение маржи покрытия, которую дает каждое изделие на единицу недостающего ресурса. Предпочтение отдается производству тех видов продукции, которые обеспечивают более высокую маржу покрытия на единицу недостающего ресурса.

Пример.

Фирма выпускает два изделия: пальто и куртки. Исходные данные для анализа:

|

|

Пальто

|

Куртки

|

Итого

|

|

Удельные переменные расходы

|

$4,8

|

$3,9

|

|

|

Цена изделия

|

$7,5

|

$6,0

|

|

|

Расход материала на изделие, м

|

3

|

2

|

|

|

Маржа покрытия на единицу продукции

|

$2,7

|

$2,1

|

|

|

Маржа покрытия на 1 м ткани

|

$0,9

|

$1,05

|

|

|

Спрос, шт.

|

5 000

|

8 000

|

|

|

Требуемый расход ткани, м

|

15 000

|

16 000

|

31 000

|

|

Наличие ткани, м

|

|

|

25 000

|

Расход ткани ограничен — 25 000 м, постоянные затраты — $15 000. Требуется составить план, который обеспечит полу�чение максимума прибыли.

Ограничивающим фактором являются материальные ресурсы. Несмотря на то что пальто имеют более высокую маржу покрытия на единицу продукции, чем куртки, из материала, который необхо�дим для изготовления двух пальто, можно сшить три куртки. По�скольку производство курток обеспечивает большую маржу покры�тия на 1 м. ткани, их должно быть выпущено столько, сколько требует спрос, а остальная ткань будет использована на выпуск пальто. При�быль по этому варианту составит 9 900 тыс. руб. (табл. 8.2).

Таблица

ОБОСНОВАНИЕ СТРУКТУРЫ ПРОИЗВОДСТВА ПРОДУКЦИИ ПРИ ДЕФИЦИТЕ РЕСУРСОВ

|

|

Пальто

|

Куртки

|

Итого

|

|

Вариант 1

|

|

|

|

|

Объем производства, шт.

|

3 000

|

8 000

|

|

|

Расход ткани, м

|

9 000

|

16 000

|

25 000

|

|

Маржа покрытия

|

$8 100

|

$16 800

|

$24 900

|

|

Постоянные затраты

|

|

|

$15 000

|

|

Прибыль

|

|

|

$9 900

|

|

Вариант 2

|

|

|

|

|

Объем производства, шт.

|

5 000

|

5 000

|

|

|

Расход ткани, м

|

15 000

|

10 000

|

25 000

|

|

Маржа покрытия

|

$13 500

|

$10 500

|

$24 000

|

|

Постоянные затраты

|

|

|

$15 000

|

|

Прибыль

|

|

|

$9 000

|

Заметим, что второй вариант, при котором сначала изготавли�вают максимально возможное количество пальто, не будет более доходным. Можно сшить 5000 пальто из 15 000 м ткани, а из осталь�ных 10 000 м — 5000 курток. Маржа покрытия и прибыль в этом слу�чае составят:

МП = 5000 2700 + 5000 2100 = 13 500 + 10 500 = 24 000 тыс. руб.,

П = 24 000 – 15 000 = 9000 тыс. руб.

Следовательно, производство курток — более выгодный путь ис�пользования дефицитного ресурса, в данном случае ткани.

Аналогично максимизируется величина прибыли по трудовым ресурсам и по оборудованию, которые могут быть одновременно использованы на производстве нескольких изделий. Только в дан�ном случае нужно учитывать маржу покрытия на человеко-час, ма�шино-час и т.д.

Таким образом, деление затрат на постоянные и переменные по�зволит правильнее проанализировать разные варианты управленчес�ких решений для поиска наиболее оптимального и получить более точные результаты расчетов. Внедрение этой методики в практику ра�боты предприятий будет способствовать более эффективному управ�лению процессом формирования затрат и финансовых результатов.

ОБОСНОВАНИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВЕ МАРЖИНАЛЬНОГО АНАЛИЗА