Финансовая устойчивость и управление капиталом предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Кубанский государственный университет»

(ФГБОУ ВПО «КубГУ»)

Кафедра экономического анализа, статистики и финансов

ДОПУСТИТЬ К ЗАЩИТЕ В ГАК

Заведующий кафедрой

Д-р экон. наук, профессор

_______ А.В. Пенюгалова

________________ 2014 г.

ДИПЛОМНАЯ РАБОТА

финансовая устойчивость и управление капиталом предприятия

Работу выполнил: ______________ Журавлева Анна Михайловна

Факультет экономический

Специальность финансы и кредит

Научный руководитель:

Канд. экон. наук, доцент _________________________Е.А. Мамий

Нормоконтролер:

Ст. лаборант _______________________ А.В. Манучарян

Краснодар 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

- Теоретические основы управления финансовой устойчивостью и

капиталом предприятия 6

- Понятие и оценка финансовой устойчивости 6

- Сущность и задачи управления капиталом 22

- Принципы, подходы и политика формирования капитала

Предприятия 26

- Взаимосвязь финансовой устойчивости и управления

Капиталом 34

- Анализ финансовой устойчивости и эффективности управления

капиталом ООО «Агро-Стандарт» 38

- Финансово-экономическая характеристика

ООО «Агро-Стандарт» 38

- Анализ состава и структуры капитала 44

- Оценка показателей финансовой устойчивости 55

- Оценка эффективности управления капиталом

Предприятия 64

- Пути укрепления финансовой устойчивости и совершенствования

системы управления капиталом ООО «Агро-Стандарт» 73

- Предложения по повышению финансовой устойчивости

ООО «Агро-Стандарт» 73

- Рекомендации по совершенствованию системы управления

капиталом ООО «Агро-Стандарт» 83

ЗАКЛЮЧЕНИЕ 90

Список использованных источников 93

ПРИЛОЖЕНИЕ А Финансовая отчетность за 2012 г. 97

ПРИЛОЖЕНИЕ Б Финансовая отчетность за 2011 г. 105

ПРИЛОЖЕНИЕ В Финансовая отчетность за 2010 г. 110

ВВЕДЕНИЕ

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние финансовых ресурсов предприятия, при котором есть возможность свободно маневрировать денежными средствами, эффективно их использовать, обеспечивая бесперебойный процесс производства и реализации продукции, учитывать затраты по его расширению и обновлению.

Финансовая устойчивость как одно из проявлений общей устойчивости является важнейшей характеристикой финансово-экономической деятельности предприятия и требует глубокого изучения факторов, влияющих на нее, а также управления ими. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Актуальность темы заключается в том, что обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Для успешного управления финансовой устойчивостью необходимо четко представлять ее сущность, которая, заключается в обеспечении стабильной платежеспособности за счет достаточной доли собственного капитала в составе источников финансирования, что в свою очередь достигается эффективным управлением капиталом предприятия. Рациональное управление капиталом позволит сформировать его оптимальную структуру и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависит финансовое благополучие предприятия и результат его деятельности. Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно важное значение. Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Цель дипломной работы – на основе оценки финансовой устойчивости и эффективности финансовой политики разработать предложения, направленные на повышение финансовой устойчивости, эффективности формирования и использования капитала предприятия.

Достижение поставленной цели требует представления создавшейся ситуации в целом на предприятии, для этого необходимо решить следующие задачи:

- изучить экономическую сущность финансовой устойчивости и значение капитала предприятия;

- дать краткую характеристику объекта исследования;

- проанализировать состав и структуру капитала;

- оценить показатели финансовой устойчивости;

- рассмотреть состав и источники капитала предприятия, его цену;

- проанализировать показатели эффективности использования капитала ОАО «Агро-Стандарт».

Объектом исследования являются: хозяйственная деятельность предприятия ООО «Агро-Стандарт».

Предмет исследования: экономические отношения, складывающиеся в результате осуществления финансово-хозяйственной деятельности предприятия под воздействием внешних и внутренних факторов и отражающихся через систему экономической информации.

При подготовке данной работы использована как методическая, так и специальная экономическая литература, нормативные и законодательные акты. Изучен Приказ ФСФО России Об утверждении «Методических указаний по проведению анализа финансового состояния организаций», а также труды А.Д. Шеремета, Р.С. Сайфулина, А.В. Грачева , Л.А. Богдановской, Г.Г. Виноградова, В.М. Родионовой, М.А. Федотовой, В.В. Бочарова Г.В. Савицкой, И.А. Бланка, научные статьи и др. публикации.

Данная работа состоит из трех глав. В первой главе раскрываются теоретические основы управления финансовой устойчивостью и капиталом предприятия, рассматривается понятие и оценка финансовой устойчивости,

изучается сущность и задачи управления капиталом, принципы, подходы и политика формирования капитала предприятия, устанавливается заимосвязь финансовой устойчивости и управления капиталом.

Во второй главе дается организационно экономическая характеристика изучаемого предприятия, проводится анализ состава и структуры капитала, изучается оценка показателей финансовой устойчивости, оценка эффективности управления капиталом предприятия

В третье главе выдвигаются предложения по повышению финансовой устойчивости на ООО «Агро-Стандарт» и предлагаются рекомендации по совершенствованию системы управления капиталом ООО «Агро-Стандарт»

Информационная база представлена финансовой отчетностью предприятия за 2009-2012гг., учредительными документами регистрации предприятия, нормативно-правовыми актами.

- Теоретические основы управления финансовой устойчивостью и

капиталом предприятия

1.1Понятие и оценка финансовой устойчивости

В рыночной экономике финансовая устойчивость предприятия является важнейшим фактором для оценки конкурентоспособности действующего предприятия. Чем стабильнее финансовое положение хозяйствующего субъекта, тем он менее подвержен негативному воздействию в случае изменения рыночной конъюнктуры, что в свою очередь снижает риск банкротства. Главные составляющие деятельности организации, такие как: сохранение, а затем расширение достигнутого уровня деятельности, обеспечение конкурентоспособности, укрепление экономического потенциала, рост стоимости компании, увеличение благосостояния акционеров хозяйствующего субъекта в современных условиях во многом зависят от того, на сколько хозяйствующий субъект «защищен» от неблагоприятных ситуаций сложившийся во внешней среде бизнеса, и от того, на сколько эффективно организация может использовать ее ограниченные ресурсы.

В рыночных условиях обеспечение выживаемости и стабильного финансового состояния организации возможно при его финансовой устойчивости. Финансовая устойчивость отражает такое финансовое положение, при котором хозяйствующий субъект может свободно маневрировать финансовыми ресурсами, при их эффективном использовании обеспечивая непрерывный процесс производства и реализации готовой продукции, что способствует получению положительного финансового результата и расширению деятельности.

Существуют различные трактовки понятия «финансовая устойчивость», единого подхода к данному понятию в экономической литературе нет. Различия в подходах состоят в том, что одни авторы рассматривают финансовую устойчивость как характеристику текущего финансового состояния, другие как оценку стабильности функционирования хозяйствующего субъекта как в настоящее время так и в перспективе.

А.Д. Шеремет и Р.С. Сайфулин представляют финансовую устойчивость предприятия как определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность1. С ними соглашается А.В. Грачев который понимает под финансовой устойчивостью предприятия надежно гарантированную платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров2. Так же автор выделяет главный признак финансовой устойчивости – это наличие чистых ликвидных активов, представляющих собой разность между ликвидными активами и краткосрочными пассивами в определенный промежуток времени.

В свою очередь, Л.А. Богдановская, Г.Г. Виноградов утверждают, что понятие финансовой устойчивости предприятия связано с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам определить финансовые возможности предприятия на длительную перспективу3. Так как в условиях рыночной экономики воспроизводственный процесс, его расширение, удовлетворение потребностей предприятия производится за счет собственных средств, а в случае их недостаточности привлекают заемные средства, большое значение имеет финансовая независимость предприятия от заемных источников. Поэтому важно, для определения финансовой устойчивости изучить соотношения заемного и собственного капитала.

По мнению В.М. Родионовой и М.А. Федотовой финансовая устойчивость организации – это состояние ее финансовых ресурсов, их распределение и использование, позволяющее обеспечивать развитие организации на основе роста прибыли и капитала при сохранение платежеспособности и кредитоспособности в условиях допустимого уровня риска4. В.В. Бочаров один из немногих, кто не представляет финансовую устойчивость как группу характерных показателей, а дает формулировку определения финансовой устойчивости: финансовая устойчивость – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска5.

Наиболее подробно раскрывает понятие финансовой устойчивости Г.В. Савицкая: «Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска»6.

Из приведенных точек зрения понятия финансовой устойчивости, как уже было отмечено, нет единого взгляда различных авторов. Не все авторы излагают свою формулировку понятия финансовой устойчивости. Многие рассматривают финансовую устойчивость более узко, выражая ее одним или двумя показателями. Однако очевидно, что финансовая устойчивость – это многомерное экономическое явление, а значит, выражается системой показателей.

Изучив точки зрения различных авторов и разобрав основные характеристики понятия финансовой устойчивости, можно дать следующее определение. Финансовая устойчивость любого субъекта хозяйствования – это способность обеспечить непрерывный процесс производства и расширения своей деятельности в условиях предпринимательского риска, а так же необходимость поддержания оптимального соотношения собственного и заемного капитала для обеспечения платежеспособности и кредитоспособности хозяйствующего субъекта.

Финансовая устойчивость предприятия отражает его финансовое состояние, которое дает возможность судить о безопасности вложения средств в это предприятие. Управление финансовой устойчивостью является важной задачей финансового менеджмента каждого предприятия на протяжении всего срока существования, для того, чтобы обеспечить независимость от внешних кредиторов и рациональность обеспечения активов источниками их финансирования, что в свою очередь позволит предотвратить банкротство. Информационной базой для принятия решений по управлению финансовой устойчивостью хозяйствующего субъекта выступают показатели ее оценки. Оценка финансовой устойчивости производится на основе определения типа финансовой устойчивости, и с использованием совокупности относительных показателей.

Для определения уровня финансовой устойчивости используют систему относительных показателей, с их помощью оценивают динамику финансовой устойчивости организации и динамику финансовой структуры. Для этого изучают динамику двух групп качественных показателей организации: характеристику состояния источников средств и характеристику качества финансирования. Рассмотрим данные показатели более подробно.

Показатели состояния источников средств характеризуют общую финансовую структуру организации и степень его зависимости от внешних кредиторов и инвесторов.

- коэффициент автономии:

(1)

где– коэффициент автономии;

СК – собственный капитал;

ВБ – валюта баланса.

Данный коэффициент характеризует долю владельцев средств предприятия в общей сумме финансовых средств авансированных в его деятельность. Чем выше этот коэффициент, тем более стабильно и менее зависимо от внешних кредиторов. Для российских предприятий минимальная граница показателя составляет 50 – 60 %.

- коэффициент чувствительности (финансовой зависимости):

(2)

где – коэффициент чувствительности;

ВБ – валюта баланса;

СК– собственный капитал.

Данный коэффициент определяет сколько единиц общей суммы финансовых ресурсов предприятия приходится на единицу источников собственного капитала. Чем ниже коэффициент финансовой зависимости, тем выше стабильность функционирования организации.

- Коэффициент финансовой независимости (плечо финансового левериджа):

, (3)

где– коэффициент финансовой независимости;

КО – краткосрочные обязательства;

ДО – долгосрочные обязательства;

СК– собственный капитал.

Коэффициент финансовой независимости дает общую оценку финансовой устойчивости, характеризует какой объем заемных источников финансирования приходится на каждый рубль собственного капитала. Данный показатель должен быть меньше, либо равен единице.

- Коэффициент финансирования(финансовой устойчивости):

, (4)

где – коэффициент финансирования;

ПК – перманентный капитал;

ВБ – валюта баланса.

Этот коэффициент характеризует, какой объем перманентного капитала финансирует деятельность предприятия. Чем выше данный показатель, тем больший объем собственных средств и других устойчивых пассивов предприятие использует для финансирования своей деятельности.

- Коэффициент долгосрочного привлечения заемных средств:

, (5)

Где – коэффициент долгосрочного привлечения заемных средств;

ДО – долгосрочные обязательства;

СК – собственный капитал.

Коэффициент долгосрочного привлечения заемных средств характеризует долгосрочный капитал, показывает удельный вес долгосрочных источников финансирования в перманентном капитале. Высокие показатели данного коэффициента, означает, что предприятие зависит от внешних инвесторов.

- Коэффициент реальной стоимости производственных фондов:

, (6)

где – коэффициент реальной стоимости производственных фондов;

ПФ – стоимость производственных фондов;

ВБ – валюта баланса.

Данный коэффициент показывает какая доля в структуре капитала приходится на активы непосредственно обслуживавшие процесс производства. Если значение коэффициента составляет 50% и выше, то предприятие занимается в основном производственной деятельностью, если ниже 50%, то производственная деятельность для предприятия не является преобладающей.

Коэффициенты качества финансирования. Показатели этой группы формируются с помощью сопоставления определенных видов имущества и источников его финансирования.

- Коэффициент мобильности (маневренности) собственного капитала:

(7)

где – Коэффициент мобильности (маневренности)собственного капитала;

СОС – собственные оборотные средства;

СК– собственный капитал.

Данный коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая часть капитализирована. Значение данного показателя варьируется в зависимости от структуры капитала и отраслевой деятельности. Оптимальным значением является 50% и выше.

- Индекс постоянного актива:

, (8)

где – индекс постоянного актива;

ОснК – основной капитал;

СК – собственный капитал.

Индекс постоянного актива характеризует долю основного капитала, который финансируется за счет собственных средств.

- Коэффициент обеспеченности оборотного капитала собственными оборотными средствами:

, (9)

где – коэффициент обеспеченности оборотного капитала собственными оборотными средствами;

СОС – собственные оборотные средства;

ОК – оборотный капитал.

Этот коэффициент характеризует, какую долю собственные оборотные средства занимают в оборотном капитале. Критическое значение показателя 10%, оптимальное 20-30%.

- Коэффициент покрытия основного капитала:

, (10)

где – коэффициент покрытия основного капитала;

СК– собственный капитал;

СОС – собственные оборотные средства;

ОК – оборотный капитал.

Коэффициент показывает, какой объем собственных источников финансирования инвестируется в основной капитал. Оптимальное значение данного показателя составляет 70-90%.

- Коэффициент обеспеченности запасов собственными оборотными средствами:

, (11)

где – коэффициент обеспеченности запасов собственными оборотными средствами;

СОС – собственные оборотные средства;

З– запасы.

Коэффициент обеспеченности запасов собственными оборотными средствами показывает, какой объем собственных оборотных средств предприятия финансирует запасы. Минимальное значение показателя 30%.

- Коэффициент структуры долгосрочных вложений:

, (12)

где– коэффициент структуры долгосрочных вложений;

ДО – долгосрочные обязательства;

ОК – основной капитал.

Этот показатель характеризует, какая часть основного капитала было профинансировано внешними инвесторами.

- Коэффициент структуры привлеченного капитала:

, (13)

где – коэффициент структуры привлеченного капитала;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

Коэффициент структуры привлеченного капитала показывает долю долгосрочных источников финансирования в общем объеме заемного капитала.

Стабильность работы хозяйствующего субъекта неразрывно связана с его структурой и степенью его зависимости от кредиторов и инвесторов. Все организации в процессе своей хозяйственной деятельности для ее финансирования используют не только собственный капитал, но и привлекают заемные средства. Однако, если структура «собственные средства – заемные средства»будет перекошена в сторону долгов, предприятие обанкротится, если сразу несколько кредиторов потребуют исполнения своих обязательств в «неудобное» для хозяйствующего субъекта время. Так как финансовая устойчивость характеризуется соотношением собственного капитала и заемных средств, следовательно существует взаимосвязь между финансовой устойчивостью и платежеспособностью. Финансовая устойчивость отражает состояние хозяйствующего субъекта в перспективе, а платежеспособность организации возможность отвечать по своим обязательствам. Таким образом для успешного управления финансовой устойчивостью, необходимо обеспечить стабильную платежеспособность предприятия за счет достаточной доли ликвидных активов. Оценить способно ли предприятие отвечать по своим долгам можно с помощью системы показателей ликвидности. Рассмотрим их более подробно.

- Коэффициент абсолютной ликвидности:

, (14)

где – коэффициент абсолютной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Данный коэффициент показывает возможности предприятия погашать краткосрочные обязательства за счет денежных средств и денежных эквивалентов. Рекомендуемое значение 20-25%.

- Коэффициент срочной ликвидности:

, (15)

где - коэффициент срочной ликвидности;

ДС – денежные средства, полученные на определенную дату;

КО – возникшее обязательство на дату получения денежных средств.

Этот коэффициент отражает платежные возможности предприятия на определенную дату.

- Промежуточный коэффициент покрытия:

, (16)

где – промежуточный коэффициент покрытия;

ДС – денежные средства;

КФВ – Краткосрочные финансовые вложения;

ДЗ тек – Дебиторская задолженность со сроком погашения до 12 месяцев.

Данный показатель характеризует объем обязательств предприятия краткосрочного характера, который может быть погашен только за счет высоколиквидных активов с учетом своевременности оплаты дебиторских счетов. Нормативное значение 70-80%.

- Коэффициент текущей ликвидности:

, (17)

где –коэффициент текущей ликвидности;

ОА – оборотные активы;

КО – краткосрочные обязательства.

Коэффициент текущей ликвидности характеризует все платежные возможности предприятия. Критическое значение данного коэффициента – 1, оптимальное 2-3.

Оценка финансовой устойчивости с помощью коэффициентов, удобна тем, что они позволяют выявить влияние различных факторов на изменение финансового состояние хозяйствующего субъекта и оценить его динамику. Каждая группа коэффициентов финансовой устойчивости показывает определенную сторону финансового состояния организации. Но важно отметить, что относительные показатели финансовой устойчивости являются лишь ориентировочными индикаторами финансового состояния предприятия.

Для определения типа финансовой устойчивости используют абсолютные показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования. Смысл расчета таких показателей заключается в том, что трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками их формирования.

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1 Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

, (18)

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК – собственный капитал;

BOA –внеоборотные активы.

- Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

или , (19)

где ДКЗ – долгосрочные кредиты и займы.

- Общая величина основных источников формирования запасов (ОИЗ):

, (20)

где ККЗ — краткосрочные кредиты и займы.

Можно определить три показателя обеспеченности запасов источниками их финансирования.

- Излишек (+), недостаток (-) собственных оборотных средств:

, (21)

где  СОС – прирост (излишек) собственных оборотных средств;

СОС – прирост (излишек) собственных оборотных средств;

З– запасы.

- Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (

СДИ):

СДИ):

, (22)

- Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (

ОИЗ):

ОИЗ):

, (23)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель:

, (24)

Данная модель характеризует тип финансовой устойчивости предприятия.

Встречаются четыре типа финансовой устойчивости представленные в таблице 1

Первый тип финансовой устойчивости –абсолютная финансовая устойчивость, ее можно представить в виде следующей формулы:

, (25)

т. е.  СОС0;

СОС0;  СДИ 0;

СДИ 0;  ОИЗ 0, ЗЗ<СОС.

ОИЗ 0, ЗЗ<СОС.

Абсолютная финансовая устойчивость характеризуется тем, что все запасы и затраты покрываются собственными источниками финансирования, т.е. предприятие не прибегает к внешнему финансированию. Однако такой тип финансовой устойчивости не может рассматриваться как оптимальный так как руководство организации не умеет или не может привлекать внешние источники финансирования.

Второй тип –нормальная финансовая устойчивость, можно выразить формулой:

, (26)

т.е.  СОС <0;

СОС <0;  СДИ 0;

СДИ 0;  ОИЗ0; СОС<ЗЗ<СОС+ДП.

ОИЗ0; СОС<ЗЗ<СОС+ДП.

Такой тип финансовой устойчивости свидетельствует о том, что предприятие использует для финансирования запасов и затрат как собственные оборотные средства, так и долгосрочные кредиты.

Третий тип –неустойчивое финансовое состояние, устанавливается по формуле:

, (27)

т. е.  СОС < 0;

СОС < 0;  СДИ < 0;

СДИ < 0;  ОИЗ 0; СОС + ДП<ЗЗ<СОС + ДП + КП.

ОИЗ 0; СОС + ДП<ЗЗ<СОС + ДП + КП.

Таблица 1 – Тип финансовой устойчивости

|

Тип финансовой устойчивости

|

Трехмерная модель

|

Источники финансирования запасов

|

Краткая характеристика финансовой устойчивости

|

|

1. Абсолютная финансовая устойчивость

|

М = (1, 1, 1)

|

Собственные оборотные средства (чистый оборотный капитал)

|

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев)

|

|

2. Нормальная финансовая устойчивость

|

М = (0, 1, 1)

|

Собственные оборотные средства плюс долгосрочные кредиты и займы

|

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности

|

|

3. Неустойчивое финансовое состояние

|

М = (0, 0, 1)

|

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы

|

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности

|

|

4. Кризисное (критическое) финансовое состояние

|

М = (0, 0, 0)

|

—

|

Предприятие полностью неплатежеспособно и находится на грани банкротства

|

При таком типе финансовой устойчивости используются для покрытия запасов и затрат собственные оборотные средства и привлеченные средства как долгосрочного так и краткосрочного характера, что приводит к нарушению платежеспособности, но существует возможность восстановить равновесие за счет роста источников собственных оборотных средств, ускорения оборачиваемости запасов, снижения дебиторской задолженности.

Четвертый тип – кризисное финансовое положение, его можно представить в следующем виде:

, (28)

т. е.  СОС < 0;

СОС < 0;  СДИ < 0;

СДИ < 0;  ОИЗ < 0; СОС + ДП + КП < ЗЗ.

ОИЗ < 0; СОС + ДП + КП < ЗЗ.

В такой ситуации предприятие находится на грани банкротства, собственных и привлеченных средств не хватает для финансирования запасов и затрат.

В случае неустойчивого или кризисного финансового положения предприятия, финансовая устойчивость может быть восстановлена с помощью оптимизации структуры пассивов, а так же путем снижения уровня запасов и затрат.

Каждое предприятие, чтобы обеспечить воспроизводственный процесс коммерческой деятельности должно обеспечить финансовую устойчивость, при которой будет гарантирована стабильность финансового положения. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Главной задачей управляющего звена организации будет являться оптимизация структуры бухгалтерского баланса, что возможно достичь при помощи грамотного управления финансовой устойчивостью, а для этого важно, в первую очередь произвести ее оценку. Оценка финансовой устойчивости возможна при помощи как относительных, так и абсолютных показателей. Такие показатели дополняют друг друга и дают полную картину о финансовом состоянии предприятия.

1.2 Сущность и задачи управления капиталом

Капитал, одна из наиболее часто используемых в финансовом менеджменте экономических категорий, известная задолго до его зарождения, получила новое содержание в условиях перехода страны к рыночным отношениям7.Капитал является одним из основных субъектов управления финансовой деятельностью предприятия, так как именно он выражает величину финансовых средств авансированных и инвестированных в производство. Понятие капитал не может трактоваться однозначно, так в экономической теории под капиталом понимается совокупность стоимостей средств в денежно-натуральной форме, которая приносит или добавочный капитал или прибавочную стоимость, или прибыль. С позиции финансового менеджмента капитал предприятия представляет собой общую стоимость средств в денежной, материальной или нематериальных формах, инвестируемых в формирование его активов8.

Рассматривая экономическую сущность капитала организации, необходимо в первую очередь описать его основные характеристики.

1 – капитал хозяйствующего субъекта является главным фактором производства

2 – капитал характеризует все финансовые ресурсы организации, которые способны приносить доход. В таком качестве капитал может приносить прибыль не участвуя непосредственно в производственном процессе ( т.е. изолирован от производственного фактора), а выступая в форме ссудного капитала, и принимая участие в финансовой сфере деятельности.

3 – капитал является основным источником обеспечения благосостояния участников, как в текущем периоде, так и в перспективе. Потребляемая часть капитала собственниками выходит из его состава, а часть капитала, предназначенная для удовлетворения потребностей собственников в перспективном периоде, аккумулируется и накапливается в составе капитала предприятия.

4 – капитал является главным измерителем рыночной стоимости предприятия. Для измерения рыночной стоимости, прежде всего, необходим собственный капитал, определяющий объем его чистых активов. Вместе с тем объем собственного капитала характеризует потенциал привлечения заемных средств, которые необходимы для расширения хозяйственной деятельности и получения дополнительной прибыли. В совокупности с другими факторами формируется база оценки рыночной стоимости хозяйствующего субъекта.

5 – динамика капитала организации является важнейшим барометром уровня эффективности его деятельности. Способность капитала к самовозрастанию достаточно высокими темпами, дает возможность формирования и эффективного распределения прибыли, а так же возможность поддерживать финансовое равновесие за счет собственных средств.

Высокая роль капитала в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента9. Для того, чтобы в процессе деятельности предприятия, капитал создавал прибавочный продукт, что является залогом успешного функционирования, необходимо обеспечить эффективную систему управления капиталом.

Управление капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия10.

Управление капиталом хозяйствующего субъекта направлено на решение следующих задач:

1 – формирование достаточного объема капитала, который будет обеспечивать темпы экономического развития организации. Реализация данной задачи возможна путем определения потребностей в капитале для финансирования активов предприятия, формирования схем финансирования внеоборотных и оборотных активов, разработка системы мероприятий по привлечению капитала;

2 – оптимизация распределения сформированного капитала по видам хозяйственной деятельности и направлениям использования. Сущность данной задачи заключается в том, что необходимо исследовать возможности эффективного использования капитала, формирования оптимальных пропорций предстоящего использования капитала, которые будет обеспечивать наиболее эффективное функционирование и рост рыночной стоимости предприятия;

3 – обеспечение условий достижения максимальной доходности капитала, при определенном уровне финансового риска. Рентабельность капитала может быть обеспечена на стадии его формирования за счет снижения стоимости капитала, оптимизации соотношения собственного и заемного капитала, привлечения его и таких формах которые будут генерировать наивысший уровень прибыли. При этом важно учитывать, максимизация уровня доходности сопровождается возрастанием уровня финансового риска, т.к. эти показатели имеют прямую связь. Поэтому обеспечение максимальной доходности формируемого капитала должна быть в пределах приемлемого финансового риска. Конкретный уровень финансового риска должны устанавливать собственники и менеджеры хозяйствующего субъекта с учетом их финансового менталитета;

4 – снижение финансового риска, связанного с использованием капитала при определенном уровне доходности. Если доходность формируемого капитала спланирована заранее, необходимым является снижение уровня финансового риска операций, способствующих достижению этой доходности. Минимизировать риски можно с помощью диверсификации форм привлекаемого капитала, оптимизации структуры источников формируемого капитала и внутренним и внешним страхованием финансовых рисков;

5 – обеспечение финансового равновесия в процессе развития предприятия. Реализация этой задачи предполагает обеспечение высокого уровня финансовой устойчивости, платежеспособности хозяйствующего субъекта на всех этапах развития, что достигается путем формирования оптимальной структуры капитала и его авансированием в высоколиквидные активы. Так же финансовое равновесие можно обеспечить путем рационализации состава капитала по срокам его привлечения, в частности за счет увеличения доли перманентного капитала в общей сумме капитала обслуживающего активы;

6 – обеспечение финансового контроля над предприятием со стороны учредителей. Такой контроль обеспечивается контрольным пакетом акций учредителей предприятия. В процессе развития предприятия при расширении капитала, важно следить за тем, чтобы привлечение капитала не привело к утрате финансового контроля и поглощению хозяйствующего субъекта сторонними инвесторами;

7 – обеспечение финансовой гибкости предприятия. Смысл данной задачи заключается в том, что предприятие должно быть способно быстро формировать дополнительный капитал при появлении дополнительной потребности в нем. Финансовая гибкость обеспечивается за счет оптимизации соотношения собственного и заемного капитала, долгосрочных и краткосрочных форм его привлечения, минимизации уровня финансовых рисков возможности своевременных расчетов с кредиторами и инвесторами;

8 – оптимизация оборота капитала. Реализация такой задачи достигается путем: эффективного управления потоками различных форм капитала в процессе циклов его кругооборота; обеспечения синхронности формирования отдельных видов потоков капитала. Одним из результатов такой оптимизации является минимизация размеров капитала, который не участвует в хозяйственной деятельности и не приносит доход;

9 – Обеспечение своевременного реинвестирования капитала. В связи с изменением внешней экономической ситуации и внутренних параметров деятельности хозяйствующего субъекта вложенные средства в активы могут не обеспечивать оптимального уровня доходности, поэтому необходимо своевременно реинвестировать капитал в наиболее доходные активы и операции.

1.3 Принципы, подходы и политика формирования капитала

предприятия

Эффективность хозяйственной деятельности предприятия зависит от многих факторов, но большее влияние оказывает обеспечение целенаправленного формирования капитала. Главной целью формирования капитала является финансирование активов предприятия и оптимизация его структуры для обеспечения условий эффективного использования. С учетом данной цели процесс формирования капитала хозяйствующего субъекта основывается на следующих принципах:

1 – учет перспектив развития хозяйственной деятельности предприятия;

2 – обеспечение соответствия объема капитала объему формируемых активов предприятия;

3 – обеспечение оптимальной структуры капитала с позиции эффективного его функционирования;

4 – обеспечение минимизации затрат по формированию капитала из различных источников;

5 – обеспечение высокоэффективного использования капитала в процессе хозяйственной деятельности предприятия.

Первый принцип заключатся в том, что процесс формирования объема и структуры капитала для обеспечения эффективности деятельности необходим не только на начальном этапе деятельности, но и на протяжении всего существования хозяйствующего субъекта.

Второй принцип гласит о том, что общая потребность в капитале основывается на необходимости финансирования оборотных и внеоборотных активов.

Смысл третьего принципа заключается в том, что необходимо создать оптимальное соотношение собственного и заемного капитала. Структура капитала предприятия оказывает влияние на многие аспекты деятельности: операционную, инвестиционную, финансовую деятельность, а так же влияет на конечный результат хозяйственной деятельности предприятия. Если предприятие для обеспечения деятельности использует только собственный капитал, а у него будет высокая финансовая устойчивость и отсутствие зависимости от внешних кредиторов, однако будут ограничены темпы своего развития. Использование заемного капитала увеличивает финансовый потенциал и дает возможность роста финансовой рентабельности деятельности, но снижает финансовую устойчивость предприятия.

Четвертый принцип заключается в том, что на каждом предприятии необходимо управлять стоимостью привлекаемого капитала, для того чтобы минимизировать затраты по обслуживанию такого капитала.

Смысл пятого принципа состоит в том, что управление капиталом должно обеспечивать максимизацию показателя рентабельности собственного капитала при определенном уровне финансового риска.

Структура капитала компании, механизм его формирования и функционирования напрямую определяет успешное развитие и эффективность деятельности хозяйствующего субъекта. Именно выбранные собственниками и менеджерами компании источники инвестиций, их состав и соотношение являются объективной основой возникновения и дальнейшей деятельности компании а так же достижение ею желаемых конечных результатов. Существует несколько подходов к формированию оптимальной структуры капитала, к ним относятся:

Подход, основанный на оценке финансового левериджа:

, (29)

где ЭФЛ – эффект финансового левериджа;

– ставка налога на прибыль;

ROA – экономическая рентабельность совокупного капитала;

– размер процентов за кредит, уплачиваемых за пользование заемным капиталом;

ЗК – заемный капитал;

СК – собственный капитал.

Данный подход дает возможность максимизации рентабельности собственного капитала путем выявления взаимосвязью между чистой прибылью компании и величиной ее валовой прибыли, а так же существования эффекта финансового левериджа, наблюдаемого в результате привлечения заемного капитала в оборот компании.

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

1 – налоговый корректор финансового левериджа (1–), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2 – дифференциал финансового левериджа (КВРа–ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3 – коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор (1 – Н) показывает степень проявления эффекта финансового рычага при различных уровнях налогообложения прибыли. Налоговый корректор оказывает тем большее влияние, чем больше затрат на использование заемных средств включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Налоговый корректор может использоваться для управления рентабельностью собственного капитала, если по разным видам организации установлены дифференцированные ставки по налогу на прибыль или в других аналогичных случаях11.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект12.

На снижение дифференциала финансового левериджа влияет ряд факторов:

– увеличение стоимости заемных средств, которая может превысить рентабельность активов. Рост стоимости заемных средств может быть связан со снижением финансовой устойчивости хозяйствующего субъекта, когда сумма заемных средств значительно превысит сумму собственных средств, вероятность банкротства увеличится, учитывая это, кредиторы повысят процентные ставки что бы покрыть финансовый риск. Когда стоимость заемных средств достигнет уровня рентабельности или превысит ее, использование заемного капитала не даст прироста рентабельности собственного капитала или приведет к ее снижению, так как часть чистой прибыли будет уходить на обслуживание долга.

– снижение объемов реализации продукции, в результате чего снизится размер валовой прибыли от производственной деятельности, что приведет к снижению рентабельности активов. В таком случае отрицательная величина дифференциала финансового левериджа может быть достигнута и без увеличения стоимости заемного капитала. Исходя из вышеизложенного, можно сделать вывод, что снижение дифференциала финансового левериджа под воздействием рассмотренных факторов всегда приводит к рентабельности собственного капитала, в таком случае использование заемного капитала не целесообразно.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе – рычаг),который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа, положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Подход, основанный на оценке производственно-финансового левериджа:

, (30)

где DTL – уровень производственно-финансового левериджа;

Q – объем реализации;

Р – цена единицы продукции;

VC – величина переменных затрат на единицу продукции;

FC – величина постоянных затрат на единицу продукции;

– дивиденды по привилегированным акциям.

Такой подход дает возможность оптимизировать структуру капитала путем выявления и оценки взаимосвязи между показателями валовой прибыли, расходов производственного и финансового характера и чистой прибыли13EBIT-EPS подход:

, (31)

где ESP – размер прибыли на одну обыкновенную акцию;

EBIT – прибыль до вычета процентов по заемному капиталу и уплаты налогов;

– количество обыкновенных акций в обращении.

Оптимизация структуры капитала путем выявления такого соотношения источников финансирования деятельности компании, которое позволяет максимизировать показатель «чистой прибыли на акцию» по сравнению с ожидаемым уровнем валовой прибыли.

Метод «Дюпон»:

, (32)

где ROE – рентабельность собственного капитала;

ПП – прибыльность продаж (отношение чистой прибыли к выручке от реализации);

– оборачиваемость активов (отношение выручки от реализации к совокупным активам);

КФЛ – коэффициент финансового левериджа (отношение величины совокупных активов к величине собственного капитала).

С помощью данного подхода представляется возможным разложение формулы расчета доходности собственного капитала на фактор, влияющие на эту доходность, и анализ соотношений образующих коэффициент ROE.

Приведенные методические подходы к формированию оптимальной структуры капитала широко используются в качестве оценки эффективности хозяйствования предприятия, при этом наибольшее распространение на практике получил подход, основанный на оценке эффектафинансовоголевериджа. Зная механизм взаимодействия уровня прибыльности собственного капитала и уровня финансового риска, становится возможным целенаправленно управлять структурой капитала предприятия в конкретных условиях хозяйствования..

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Решение о выборе тех или иных форм привлечения заемных средств принимается на основе сравнительного анализа их цены, а также оценки влияния результатов использования заемного капитала на финансовые показатели деятельности предприятия в целом. Использование заемного капитала при определенных условиях выгодно экономически для предприятия, и эффективное управление им приводит к увеличению объемов производства, прибыли, росту рентабельности собственного капитала.

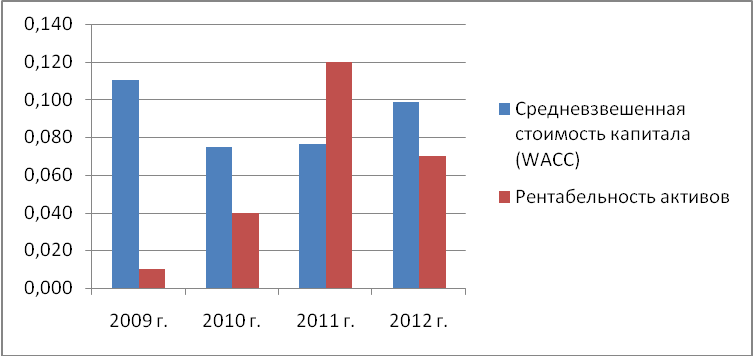

Показателем, отражающим относительный уровень общей суммы расходов по использованию источников финансовых ресурсов, является средневзвешенная стоимость капитала (Weighted Average Costof Capital, WACC).Этот показатель рассчитывается как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме используемого капитала. Принципиальная формула расчета имеет вид:

, (33)

где – удельный вес (доля) i-го источника предприятия в общей сумме привлеченных средств предприятия;

– цена соответствующего i-го источника.

Средневзвешенная стоимость капитала показывает минимальный возврат средств организации на вложенный в ее деятельность капитал, т.е. характеризует стоимость капитала, авансированного в деятельность организации. Экономический смысл этого показателя состоит в том, что организация может принимать любые решения, в том числе инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала.

1.4 Взаимосвязь финансовой устойчивости и управления капиталом

Финансовая устойчивость предприятия является залогом его успешного функционирования и развития, она достигает необходимого уровня при грамотном управлении финансовой деятельностью предприятия. Такое управление включает и управление капиталом, значит для обеспечения финансовой устойчивости необходимо проводить эффективную политику управления капиталом. Исходя из этого, очевидно, что между финансовой устойчивостью и управлением капиталом существует взаимосвязь.

Абсолютной финансовой устойчивостью обладает предприятие, которое не зависит от финансовых кредиторов, использует только собственные средства. Нормальной финансовой устойчивостью – если предприятие использует собственные и заемные средства в соотношении 1:1. Неустойчивым финансовым положением – если для покрытия части запасов используются дополнительные источники со стороны. Критическим финансовым положением – если предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и дебиторскую задолженность.

Итак, предприятие считается финансово устойчивым, если оно:

1 –независимо от внешних кредиторов и инвесторов;

2 –платежеспособно;

3 –автономно;

4 –бесперебойно продолжает свою деятельность.

Независимость предприятия от внешних кредиторов и инвесторов определяется соотношением заемного и собственного капитала. Для достижения оптимального значения такого соотношения предприятию необходимо управлять структурой капитала. Управление структурой капитала представляет собой поиск оптимального соотношения собственных и заемных ресурсов, при котором достигается минимальная цена капитала и максимальная рыночная стоимость предприятия. Из этого следует определение оптимальной структуры капитала как соотношения собственных и заемных ресурсов, обеспечивающего наиболее эффективную пропорциональность между уровнем чистой прибыли и уровнем финансовой устойчивости компании, что гарантирует наименьшую стоимость капитала и наибольшую стоимость фирмы.

Эффективность управления финансовой устойчивостью в значительной степени определяется эффективностью управления заемным капиталом предприятия. Развитие компании только в рамках собственных ресурсов практически невозможно, для расширения ее финансовых возможностей необходимо привлечение дополнительных заемных средств.14Так, проводимая политика заимствования на предприятии непосредственно влияет на уровень финансовой устойчивости.

Консервативная политика привлечения заемных средств характеризуется привлечением минимального количества заемных средств до 30% от всех источников финансирования текущей деятельности, остальная часть (70%) финансирования формируется за счет внутренних источников прежде всего за счет нераспределенной прибыли, которая служит источником пополнения оборотного капитала и финансирования капиталовложений. При проведении такой политики заимствования предприятие будет иметь высокий уровень финансовой устойчивости, так как соотношение заемного и собственного капитала будет значительно меньше единицы.

При умеренной политике заимствования средств финансирование деятельности будет происходить за счет собственных средств в размере 50-60%, привлеченные средства будут составлять 40-50%. Такая политика заимствования будет наиболее рациональной так как с одной стороны финансовая устойчивость будет обеспечена в пределах оптимального значения, а с другой за счет использования заемных средств предприятие имеет возможности для расширения деятельности.

Агрессивная политика заимствования предполагает привлечение заемных средств более 50%, что повышает риски и снижает финансовую устойчивость предприятия.

Предприятие платежеспособно, если оно способно отвечать по своим долгам, что возможно при наличии необходимой суммы денежных средств, это зависит от того, в какой степени партнеры выполняют свои обязательства перед предприятием. Исходя из этого, чтобы не допустить банкротства, предприятию важно управлять: денежным капиталом, что заключается в обеспечении организации необходимого уровня ликвидных средств; краткосрочными финансовыми вложениями; дебиторской задолженностью.

Автономность хозяйствующего субъекта показывает, какую долю активов финансирует собственный капитал. Размер собственного капитала предприятия является одним из наиболее важных показателей эффективности работы, именно за счет собственного капитала предприятие может увеличить объемы и качество производимой продукции. Поэтому менеджеры каждого предприятия должно осуществлять управление собственным капиталом. Управление собственным капиталом предполагает политику формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня само�финансирования его производственного развития. Самофинансирование деятельности приводит к отсутствию необходимости привлечения заемных средств, что в свою очередь повышает уровень независимости и обеспечивает финансовую устойчивость предприятия.

Бесперебойное обеспечение деятельности достигается при наличии необходимых средств финансирования активов. Их наличие зависит от рациональной системы управления капитала предприятия как заемного, так и собственного. Управление заемным капиталом должно предусматривать распределение заемных средств для обеспечения оборотных активов и внеоборотных в соответствии со сроками привлечения.

Итак, обеспечение высокого уровня финансовой устойчивости это результат рационального управления капиталом предприятия. От того насколько эффективно менеджеры будут управлять капиталом, будет зависеть наличие оптимальной структуры капитала и рациональное его распределение для финансирования и расширения деятельности.

- Анализ финансовой устойчивости и эффективности управления

капиталом ООО «Агро-Стандарт»

- Финансово-экономическая характеристика ООО «Агро-Стандарт»

Предприятие «Агро-Стандарт» было официально зарегистрировано 3 июня 2001г, расположено на территории Краснодарского края, Кавказского района, в поселке Мирском, на улице Самодеева. По форме собственности относится к обществу с ограниченной ответственностью. Общество является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчётный счёт, печать со своим наименованием.

Предприятие действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и Уставом для осуществления хозяйственной, производственной и иной коммерческой деятельности, удовлетворения общественных потребностей в продукции, работах и услугах и получения прибыли.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не несет ответственности по обязательствам своих участников. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в уставном капитале.

Общество создается на неопределенный срок.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Основными видами деятельности ООО «Агро-Стандарт» являются:

– выращивание зерновых и зернобобовых культур;

–выращивание картофеля, столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала;

–выращивание масличных культур;

– выращивание сахарной свеклы;

–выращивание кормовых культур, заготовка растительных кормов;

–выращивание прочих сельскохозяйственных культур, не включенных в др. группировки;

–предоставление услуг связанных с производством сельскохозяйственных услуг;

–оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных;

–организация перевозок грузов;

–хранение и складирование;

–транспортная обработка грузов;

–оптовая торговля овощами, фруктами, и картофелем.

Для осуществления хозяйственной деятельности Общество имеет право: увеличивать уставный капиталзасчет имущества Общества, и (или) за счет дополнительных вкладов участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество, формировать заемный капитал путем выпуска облигаций; самостоятельно планировать свою финансовую, хозяйственную и коммерческую деятельность; самостоятельно устанавливать цены и тарифы на продукцию основного производства, собственные тарифы и услуги, за исключением случаев, установленных законодательством; инвестировать собственные средства в деятельность российских и иностранных предприятий и организаций; помещать денежные средства в ценные бумаги, находящиеся в обращении, с целью получения прибыли; проводить операции на товарной, фондовой и валютной биржах, участвовать в валютных аукционах; самостоятельно определять формы, системы и размер оплаты труда персонала Общества.

Общество может создавать филиалы и открывать представительства по решению общего собрания участников, которые действуют на основании утвержденных Обществом положений.

Уставный капитал Общества составляется из номинальной стоимостей долей его участников. Уставной капитал Общества составляет 3123367 рублей. Увеличение уставного капитала Общества может осуществляться за счет имущества Общества, и (или) за счет дополнительных вкладов участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество.

Организационная структура управления предприятия представлена на рисунке 1. Высшим органом ООО «Агро-Стандарт» является общее собрание участников общества. Руководство текущей деятельностью ООО «Агро-Стандарт» осуществляется единоличным исполнительным органом общества. Исполнительным органом является директор подотчетный в своей деятельности общему собранию участников общества.

Рисунок 1 – Организационная структура управления ООО «Агро-Стандарт»

Директору предприятия непосредственно подчиняются заместитель директора по производству, и непосредственно главный бухгалтер.

Главному бухгалтеру подчиняется вся бухгалтерия. Заместителю руководителя по производству подчинены руководители подразделений растениеводства, обслуживающего и подсобного подразделения. В отделении растениеводства имеются тракторно-полеводческие бригады. В обслуживающих и подсобных подразделений имеются –автогараж, ремонтные мастерские, мельница, и др. Изучим структуру и динамику численности кадрового состава предприятия ООО «Агро-Стандарт».

Таблица 2 –Структура и динамика численности кадрового состава

предприятия

|

Кадровый состав

|

2009 г.

|

Уд. вес в общей сумме, %

|

2010 г.

|

Уд. вес в общей сумме, %

|

2011 г.

|

Уд. вес в общей сумме, %

|

2012 г.

|

Уд. вес в общей сумме, %

|

Темп роста, %

|

Темп роста, %

|

Темп роста, %

|

|

Рабочие, чел.

|

7

|

46,67

|

8

|

57,14

|

9

|

56,25

|

8

|

53,33

|

114

|

113

|

89

|

|

Руководители, чел.

|

4

|

26,67

|

3

|

21,43

|

3

|

18,75

|

4

|

26,67

|

75

|

100

|

133

|

|

Специалисты, чел.

|

4

|

26,67

|

3

|

21,43

|

4

|

25

|

3

|

20

|

75

|

133

|

75

|

|

Всего. чел.

|

15

|

100

|

14

|

100

|

16

|

100

|

15

|

100

|

93

|

114

|

94

|

Как видно по данным таблицы 2, в динамике численности кадрового состава предприятия глобальных изменений за изучаемый период не произошло. В структуре наибольший удельный вес занимают рабочие, в 2009 г. – 46,67%, а в последующие три года изучаемого периода более 50%. Руководители и специалисты в первые два года изучаемого периода занимают равную долю в структуре численности персонала, а именно в 2009 г. по 26,6%, а в 2010 г. по 21,43%, в 2011 г. специалисты занимают больший удельный вес по сравнению с руководителями, в 2012 г. ситуация прямо противоположная.

Проведем анализ финансово-экономических показателей и анализ финансовых результатов, для этого воспользуемся информацией формы №1 «Баланс» и формы № 2 «Отчет прибылях и убытках». Показатели эффективности деятельности предприятия изложены в таблице 3.

Рентабельность продукции в рассматриваемом периоде изменялась то в сторону увеличения, то в сторону снижения, так, максимальное значение

Таблица 3 – Финансово-экономические показатели ООО «Агро-Стандарт»

|

Показатель

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

Темп роста, %

|

Темп роста,

%

|

Темп роста,

%

|

|

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

|

|

|

|

Выручка (нетто) от продажи ТРУ, тыс. руб.

|

6308

|

100

|

6875

|

100

|

12352

|

100

|

10088

|

100

|

109

|

180

|

82

|

|

Себестоимость проданных ТРУ, тыс. руб.

|

5036

|

79,84

|

5992

|

87,16

|

10317

|

83,52

|

8853

|

87,76

|

119

|

172

|

86

|

|

Прибыль (убыток) от продаж, тыс. руб.

|

1272

|

20,16

|

883

|

12,84

|

2035

|

16,48

|

1235

|

12,24

|

69

|

230

|

61

|

|

Прочие доходы, тыс. руб.

|

125

|

1,98

|

135

|

1,96

|

281

|

2,27

|

310

|

3,07

|

108

|

208

|

110

|

|

Прочие расходы, тыс. руб.

|

1108

|

17,56

|

523

|

7,61

|

664

|

5,38

|

417

|

4,13

|

47

|

127

|

63

|

|

Прибыль (убыток) до налогообложения, тыс. руб.

|

289

|

4,58

|

495

|

7,20

|

1652

|

13,37

|

1074

|

10,65

|

171

|

334

|

65

|

|

Чистая прибыль, тыс. руб.

|

146

|

2,31

|

428

|

6,23

|

1465

|

11,86

|

988

|

9,79

|

293

|

342

|

67

|

|

Средняя стоимость основных средств, тыс. руб.

|

5245,5

|

-

|

3379,5

|

-

|

1938,5

|

-

|

1995

|

-

|

64

|

57

|

103

|

|

Рентабельность продукции, %

|

25,26

|

-

|

14,74

|

-

|

19,72

|

-

|

13,95

|

-

|

58

|

134

|

71

|

|

Рентабельность продаж, %

|

20,13

|

-

|

12,84

|

-

|

16,48

|

-

|

12,24

|

-

|

269

|

191

|

83

|

|

Фондоотдача, руб.

|

1,20

|

-

|

2,03

|

-

|

6,37

|

-

|

5,06

|

-

|

169

|

313

|

79

|

|

Фондоемкоть, руб.

|

0,83

|

-

|

0,49

|

-

|

0,16

|

-

|

0,20

|

-

|

59

|

32

|

126

|

|

Среднесписочная численность работников, чел

|

7

|

-

|

8

|

-

|

9

|

-

|

8

|

-

|

114

|

113

|

89

|

|

Производительность труда, тыс. руб.

|

20,85

|

-

|

53,5

|

-

|

162,8

|

-

|

123,5

|

-

|

257

|

304

|

76

|

изучаемого показателя наблюдается в 2009 г – 25,26%, а минимальное в 2012 г. – 13,95%, что значительно ниже, чем в 2011г. Такое падение в 2012г. рентабельности продукции обусловлено опережением темпа роста себестоимости темпа роста прибыли от продаж.

Наблюдается ощутимое снижение уровня рентабельности продаж в 2012г. до уровня 2010 г. – 12%, что на 8% ниже, чем в 2009г. и на 4% ниже чем в 2011 г. Такое негативное изменение вызвано падением сумма прибыли от продаж и сумма выручки.

Положительно оценивается рост фондоотдачи, который происходит на предприятии, так как увеличивается объем продукции, произведенной предприятием в расчете на 1 рубль основных производственных фондов. Наряду с этим наблюдается снижение фондоемкости, что свидетельствует о снижении объема основных средств, которые используются для производства 1 руб. продукции, такая тенденция оценивается позитивно.

Производительность труда на предприятии в первые три года растет высокими темпами, так в 2009г. она составила 20 тыс. р., в 2010 г. 53 тыс. р., в 2011г. 162 тыс. р., а в 2012г. снизилась до 123 тыс. р., но все же, рассматриваемый показатель находится на достаточно высоком уровне.

Динамику и состав элементов формирования прибыли можно оценить по данным таблице 3. На предприятии за первые три года рассматриваемого периода, выручка в динамике выросла с 6308 тыс.р. в 2009г. до 12352 тыс.р. в 2011г., однако в 2012 г. она снизилась до 10088 тыс. р.. В структуре удельный вес себестоимости ТРУ в 2009г. составил 79%, в 2010 г. он вырос до 87%, в 2011 г. снизился до 83%, а в 2012 г. опять вырос на 4 %. Такая динамика оценивается отрицательно, так как вследствие роста себестоимости сократилась в динамике и структуре прибыль от продаж на 7,92% в 2012 г. по сравнению с 2009 г. Наблюдается значительное превышение прочих расходов над прочими доходами, так в 2009 г. прочие расходы составили 110, тыс. р., а прочие доходы 125 тыс. р., положительно оценивается снижение в динамике суммы прочих расходов, и увеличение суммы прочих доходов в 2012 г. Чистая прибыль в 2012 г. по сравнению с 2009 г. в структуре выросла на 7,48%, а в динамике на 842 тыс. р., однако по сравнению с 2011 г. наблюдается ее снижение, что оценивается негативно, поскольку снижается рентабельность деятельности. Снижение чистой прибыли может серьезно подорвать финансовое равновесие, результатом чего станет дефицит собственных средств, которые необходимы для обеспечения деятельности, и в структуре капитала произойдет перекос в сторону заемных средств, что повлечет за собой неизбежное падение финансовой устойчивости предприятия. Так как финансовые результаты во многом зависят от того на сколько эффективно совершалось управление капиталом на предприятии, необходимо проанализировать состав и структуру капитала, проследить на сколько рационально использовался капитал, соблюдалось ли правило финансирования. Такой анализ позволит выявить причины падения эффективности деятельности предприятия.

- Анализ состава и структуры капитала

В настоящее время в условиях рыночной экономики хозяйствующий субъект не может функционировать и развиваться без эффективного управления. Для обеспечения финансовой устойчивости хозяйствующий субъект должен обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения или повышения платежеспособности и создания условий для самовоспроизводства. В процессе управления капиталом, для обеспечения финансовой устойчивости, большое значение отводится анализу состава и структуры капитала, ведь именно состав и структура капитала оказывают непосредственное влияние на финансовое состояние предприятия. Проведем анализ состава и структуры капитала предприятия ООО «Агро-Стандарт», воспользуемся данными таблицы 6.

По данным представленным в таблице 6, видно, что в составе и структуре капитала предприятия ООО «Агро-Стандарт» происходили изменения. Так, в рассматриваемом периоде доля собственного капитала постепенно снижалась и в 2012 г. она составила 47,9%, что ниже допустимого уровня на 2,1%.Соответственно при этом росла доля заемного капитала. В динамике происходили аналогичные движения суммы капитала, т.е. сумма собственного капитала снижалась, а сумма заемного увеличивалась. Такая ситуация свидетельствует о неустойчивом финансовом положении предприятия.

В структуре собственного капитала в 2009 г. больший удельный вес занимает нераспределенная прибыль – 57,1% .Наличие высокой доли нераспределенной прибыли характеризует высокие финансовые результаты предприятия, что даст возможности для расширения деятельности, так как нераспределенная прибыль это собственный источник развития предприятия. В 2010 г. ситуация меняется доля нераспределенной прибыли падает, а доля уставного капитала растет, это связано со значительным снижением в динамике нераспределенной прибыли. В 2012 году больший удельный вес опять принадлежит нераспределенной прибыли. Резервный капитал в динамике вырос на 223 тыс. р., в структуре он занимал меньшую долю, а именно в 2009г. – 1,16%, в 2010 г. – 2,83%, в 2011 г. 7,05%, в 2012 г. – 4,34%.

В состав заемного капитала входит долгосрочный заемный капитал и краткосрочный заемный капитал. В структуре заемного капитала большая доля принадлежит краткосрочным обязательствам(более 90%), на протяжении изучаемого периода она росла и 2011 г. составила 100%, причиной тому послужило полное отсутствие долгосрочных обязательств. В 2012 г. появились долгосрочные обязательства в сумме 677 тыс. р. и структуре составили 8,7%. Положительно оценивается рост доли средств кредитов с большим сроком погашения, так как на срок фактического использования они приравниваются к собственным.

Таблица 4 – Анализ состава и структуры капитала ООО «Агро-стандарт»

|

Элементы (виды) пассивов баланса

|

31.12.2009 г.

|

31.12.2010 г.

|

31.12.2011 г.

|

31.12.2012 г.

|

Изменения

|

|

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Темп роста, %

|

Темп роста, %

|

Темп роста, %

|

|

Собственный капитал и резервы, всего

|

7485

|

59,07

|

5644

|

51,38

|

7130

|

50,85

|

7100

|

47,92

|

75,40

|

126,33

|

99,58

|

|

Из них

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

3123

|

41,72

|

3153

|

55,86

|

3153

|

44,22

|

3153

|

44,41

|

100,96

|

100,00

|

100,00

|

|

Резервный капитал

|

87

|

1,16

|

160

|

2,83

|

503

|

7,05

|

310

|

4,37

|

183,91

|

314,38

|

61,63

|

|

Нераспределенная прибыль

|

4275

|

57,11

|

2331

|

41,30

|

3474

|

48,72

|

3637

|

51,23

|

54,53

|

149,03

|

104,69

|

|

Заемный капитал всего

|

5187

|

40,933

|

5341

|

48,62

|

6891

|

49,15

|

7716

|

52,08

|

102,97

|

129,02

|

111,97

|

|

в том числе

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочный заемный капитал

|

725

|

13,977

|

230

|

4,31

|

0

|

0,00

|

677

|

8,77

|

31,72

|

0

|

-

|

|

Краткосрочные обязательства

|

4462

|

86,023

|

5111

|

95,69

|

6891

|

100,00

|

7039

|

91,23

|

114,55

|

134,83

|

102,15

|

|

из них

|

|

|

|

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

2664

|

59,704

|

1650

|

32,28

|

2458

|

35,67

|

3600

|

51,14

|

61,94

|

148,97

|

146,46

|

|

Кредиторская задолженность

|

1553

|

34,805

|

3351

|

65,56

|

4433

|

64,33

|

3439

|

48,86

|

215,78

|

132,29

|

77,58

|

|

Всего величина источников финансирования активов

|

12672

|

100

|

10985

|

100

|

14021

|

100

|

14816

|

100

|

86,69

|

127,64

|

105,67

|

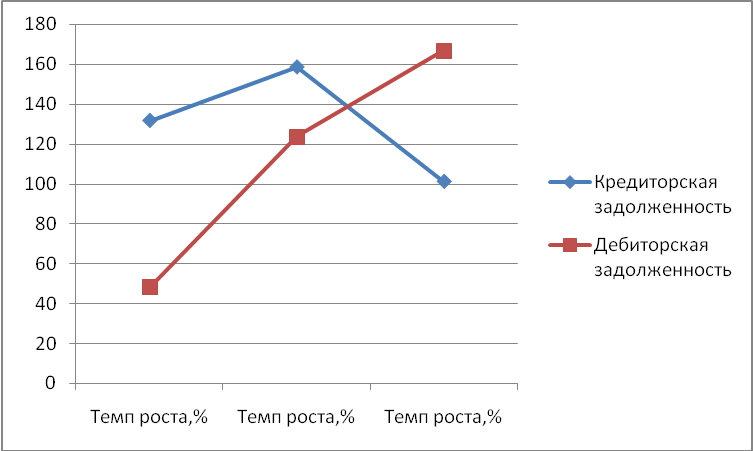

В структуре краткосрочных обязательств в 2009 г. больший удельный вес занимают кредиты и займы в 2010 г. ситуация меняется в обратную сторону и доля кредиторской задолженности преобладает соответственно составляет 65 %, что оценивается положительно, так как кредиторская задолженность является бесплатным источником финансирования деятельности предприятия в отличии от кредитов и займов.

В 2009 г. и в 2012 г. в структуре краткосрочных обязательств больший удельный вес занимают кредиты и займы более 50%, соответственно меньший кредиторская задолженность, а в 2010 г. и 2011 г. обратная ситуация, большую долю занимает кредиторская задолженность.

При анализе состава и структуры пассивов необходимо изучить состав и структуру активов, так как актив баланса содержит сведения о размещении капитала, благодаря чему можно проследить, насколько рационально профинансирована деятельность и сохраняется ли правило финансирования на предприятии ООО «Агро-Стандарт». Данные по составу и структуре активов представлены в таблице 5.

Как видно по данным таблицы 7, в структуре активов преобладает доля оборотных активов, которая на протяжении рассматриваемого периода росла, и в 2012 году составила 85,9 %, что больше чем в 2009 г. на 23,8%. В динамике оборотные активы увеличивались, так в 2012 г. по сравнению с 2009 г. они выросли на 4866 тыс. р.. Доля внеоборотных активов составляла значительно меньшую величину, в сравнении с оборотными активами, максимальное процентное соотношение внеоборотных активов достигло в 2009 г. – 37,85, а минимальное в 2012 г. – 14,01%.

В состав внеоборотных активов в 2012 г. и в 2009 г. входят только основные средства т.е. отсутствует незавершенное строительство, нематериальные активы и долгосрочные финансовые вложения. В 2012 г. основных средств вдвое меньше чем в 2009 г.

Таблица 5– Анализ состава и структуры активов ООО «Агро-Стандарт»

|

Элементы активов баланса

|

31.12.2009 г.

|

31.12.2010 г.

|

31.12.2011 г.

|

31.12.2012 г.

|

Изменения

|

|

|

Абсолютная величина, тыс. р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс.р.

|

Удельный вес, %

|

Абсолютная величина, тыс. р.

|

Удельный вес, %

|

Темп роста, %

|

Темп роста, %

|

Темп роста, %

|

|

Внеоборотные активы, всего, тыс. руб.

|

4797

|

37,86

|

3957

|

36,02

|

3910

|

27,89

|

2075

|

14,01

|

82

|

99

|

53

|

|

Из них:

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные средства, тыс. руб.

|

4797

|

100

|

1962

|

49,58

|

1915

|

48,98

|

2075

|

100,00

|

41

|

98

|

108

|

|

Долгосрочные финансовые вложения, тыс. руб.

|

0

|

0

|

1995

|

50,42

|

1995

|

51,02

|

0

|

0

|

-

|

100

|

0

|

|

Оборотные активы, всего, тыс. руб.

|

7875

|

62,14

|

7028

|

63,98

|

10111

|

72,11

|

12741

|

85,99

|

89

|

144

|

126

|

|

В том числе:

|

|