РЕГИОНАЛЬНЫЙ РЫНОК СТРАХОВЫХ УСЛУГ. РАЗРАБОТКА МОДЕЛЕЙ ПРОДВИЖЕНИЯ И ПРОДАЖИ СТРАХОВЫХ УСЛУГ

Государственное образовательное учреждение высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра общего стратегического информационного менеджмента и

бизнес - процессов

Допустить к защите

« » ����___ 2013г.

Заведующий кафедой КОСИМиБП

Ермоленко В. В.

КУРСОВАЯ РАБОТА

РЕГИОНАЛЬНЫЙ РЫНОК СТРАХОВЫХ УСЛУГ. РАЗРАБОТКА МОДЕЛЕЙ ПРОДВИЖЕНИЯ И ПРОДАЖИ СТРАХОВЫХ УСЛУГ.

Выполнила Горошко Я. И.

Группа 1 факультет управления и психологии

Специальность: менеджмент организации

Руководитель: кандидат технических наук, доцент Ермоленко В.В.

Оценка при защите:

Дата:

Подпись:

Краснодар 2013

СОДЕРЖАНИЕ

Введение:…………………………………………………..……….. 3

1.Особенности стратегии продвижения на рынке услуг

1.1 Особенности услуг в условиях рынка……………………….... 5

1.2 Модели маркетинга услуг……………………………………... 9

2. Анализ рынка страховых услуг

2.1. Страховые услуги……………………………………………....14

2.2. Анализ тенденций регионального рынка……………………..23

3. Разработка мероприятий по продвижению страхового продукта на региональном рынке……………………………………………………….29

Заключение…………………………………………………………..31

Список используемой литературы…………………………………34

Введение.

Ежедневно каждый человек и все виды человеческой деятельности подвергаются различным рискам. Человека преследует риск как от потери здоровья до потери жизни, так и риск потери имущества или прибыли, в связи с изменениями рыночной конъюнктуры. Наличие непредвиденных обстоятельств, сопровождающих хозяйственную и бытовую деятельность человека, указывает на необходимость в мерах предупреждения или возмещения потерь, возникающих в результате случайных событий. Разработка, внедрение в практику и повседневное применение системы подобных мер становятся частью человеческого быта и культуры. Но к сожалению, на данный момент люди немного знают о страховании и не так часто пользуются услугами страховых компаний.

Итак, что же такое страхование. Страхование - это особый вид экономических отношений, призванный обеспечить страховую защиту людей и их интересов от различного рода опасностей. Это вид необходимый общественной деятельности, при котором люди заранее застраховывают себя, свои материальные и личные нематериальные ценности от неблагоприятных последствий и непредвиденных рисков.

Для современных компаний процесс сбыта страховой продукции является наиболее важным звеном, так как в условиях современного рынка труднее всего реализовать именно страховой продукт и при взаимодействии с покупателем, при реализации продукции этот фактор является одним из доминирующих. Именно это является наиболее главным показателем организационной структуры компании и показывает её доход и эффективность. Здесь нужно выделить наиболее значимые показатели, с точки зрения маркетинга, являющиеся основной частью организации успешной работы компании. Для более эффективного и продуктивного конечного результата, которым является полное удовлетворение как ценой, так и качеством страхового обслуживания. Поэтому основным критерием каждой компании или её подразделения должно быть полное взаимодействие клиента и приобретаемой им страховой продукции. Недопустимо потерять главную направленность работы компании в бюрократической структуре. Для этого нужно так организовать систему сбыта страховой продукции, чтобы она была главенствующей, а юридические, инвестиционные подразделения являлись дочерними, т. е. обслуживающими по отношению к ней. Главная причина создания особого комплекса маркетинговых коммуникаций в сервисных фирмах - необходимость демонстрировать заказчику высочайшее качество той услуги, которую он собирается приобрести.

Актуальность исследования поставленной проблемы обусловлена несколькими обстоятельствами:

Во-первых, повышением роли страхования в повседневной жизни людей из-за непредвиденных обстоятельств или случайных случаев.

Во-вторых, страхование определяется как особый вид экономических отношений, призванный обеспечить страховую защиту людей и их интересов от различного рода опасностей.

В-третьих, включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту.

Цель исследования - разработать мероприятия по продвижению страхового продукта на региональном рынке

Достижение поставленной цели предусматривает постановку следующих задач:

- исследовать особенности услуг в условиях рынка.

- оценка моделей маркетинга услуг.

- выявление и анализ тенденций российского страхового рынка.

- выявление и анализ тенденций регионального страхового рынка.

- разработать мероприятия по продвижению страхового продукта компании на региональном рынке.

Предмет исследования - продвижение страхового продукта компании на региональном рынке.

Объект исследования - страховая компания « Гута-страхование»

Теоретико-методологическую основу исследования составляют труды

отечественных и зарубежных ученых по проблеме изучения и внедрения страхового продукта на рынок.

1. Особенности стратегии продвижения на рынке услуг

1.1 Особенности услуг в условиях рынка.

Услуги - нематериальные активы, производимые для целей сбыта. По определению, нематериальные активы (или неосязаемые ценности) - это ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Услуга - это процесс, ряд действий. Эти действия могут быть инструментом для производства ценности, они могут создать ценность, но сами не являются самостоятельной ценностью. Классики маркетинга не делали больших различий между товаром и услугой, объединяя их общим понятием «Продукт». И тем не менее различия между товарами и услугами существуют и очень существенные:

Товары – материальные, их можно увидеть до их покупки, потрогать, почувствовать запах или измерить. Когда покупается услуга, то ее нельзя предварительно показать, дать примерить, потрогать . Т.е. услуга – неосязаема, и это – одно из главных ее отличий от товара. Временные рамки выполнения услуги и ее потребления, как правило, совпадают, и это является другим важным свойством услуги, которое не характерно для товара. Одновременность производства и потребления услуги означает присутствие в одно и то же время и исполнителя услуги, и покупателя. Покупатель товаров не видит, как они производятся. А покупатель услуги, вовлекаясь в производственный процесс обслуживания, «видит» как услуга «изготовляется». Если рассмотреть этапы процессов выполнения услуги и предложений товаров, то можно видеть, что товары вначале производятся, а затем продаются. Услуги же вначале продаются, а затем производятся и потребляются. Услуги менее однородны и менее стандартизованы, поэтому результаты покупки услуги могут быть неопределенными, и, покупая услугу, покупатель испытывает более сильный риск, чем при покупке товара.

Существуют и другие отличия услуг от материальных товаров, и эти отличия и особые характеристики услуг требуют дополнительных знаний и особенных подходов и приемов маркетинга. Чаще других среди специфичных свойств услуг называют то, что они представляют собой действие или процесс, они нематериальны, их невозможно хранить, их качество более изменчиво по сравнению с материально-вещественным товаром, а также то, что производство и потребление услуги одновременны. Например, так описываются свойства услуги в книге "Стандартизация и сертификация в сфере услуг" :

- услуги представляют собой сочетание процесса оказания услуги и потребления результата услуги;

- услуги, в зависимости от объекта и результата, делятся на материальные и нематериальные;

- во многих случаях субъектом (исполнителем) услуги выступает индивидуальный предприниматель или малое предприятие;

- во многих случаях потребитель (человек) является объектом оказания услуги и (или) непосредственно участвует в процесс ее оказания;

- оказание и потребление услуги может быть одновременным;

- как правило, услуга имеет индивидуальный характер оказания и потребления;

- в сфере услуг высока доля ручного труда, качество которого зависит от мастерства персонала;

- исполнитель услуги, как правило, не является собственником результата услуги;

- услуги локальны, нетранспортабельны, могут иметь региональный характер;

- услуги могут не сохраняться.

Итак, можно подвести итоги. На сегодняшний день, в определениях услуги и ее свойств отсутствует единство, и причин тому можно назвать несколько.

Одна из основных причин заключается в том, что действия, которые можно назвать услугами, многочисленны и разнообразны, так же как и объекты, на которые направлены эти действия. Часто приобретение товаров сопровождается сопутствующими услугами, и почти каждое приобретение услуг сопровождается сопутствующими товарами. Следующая причина состоит в том, что официальная статистика объединяет эти действия в один класс услуг. Исследователи же ищут общее в тех явлениях, которые регистрирует официальная статистика. Третья причина сложности поиска определения «услуги» заключается в том, что исследователь услуг имеет дело с гибким объектом, границы которого меняются в зависимости от желаний поставщика и/или потребителя услуги. Материальный товар достаточно легко может стать услугой. "Машина, любой физический продукт может быть превращен в сервис, если продавец делает попытки сделать особое решение с учетом потребностей данного клиента", справедливо утверждает К. Гренроос. Дж. Бэйтсон также подчеркивал, что граница между товарами и услугами зависит от отношения к этому поставщиков товара и потребителей. Один и тот же объект, содержащий набор физических предметов и ряд действий обслуживающего персонала исполнителя, может рассматриваться потребителем и как материальный товар, и как услуга

Наличие однозначного исчерпывающего определения требуется для создания теоретической конструкции, описывающей процесс взаимодействия производителя и покупателя на рынке услуг. Именно определение лежит в основании концептуальных теоретических исследований. Однако даже определение услуги не всегда может помочь решить практические задачи, которые встают перед предприятием, работающим в сфере услуг. На основании уже приведенных определений и классификаций можно дать следующее определение: услуга — это экономическое благо в форме деятельности; это действие (или последовательность действий), цель которого — повышение потребительской полезности объекта, на который направлено данное действие, а задача — воздействие на этот объект.

Может ли это определение помочь предприятию, решающему практические задачи, например, задачу разработки и внедрения эффективной маркетинговой стратегии? С точки зрения маркетинга одними из ключевых критериев будут объект услуги, связанность услуги с материально-вещественным продуктом, участие персонала и использование технологии при оказании услуги. Те процессы, которые относятся к услугам и подходят под данное определение, имеют различные показатели по данным критериям. Так, объектом услуги может быть человек, его материальные и нематериальные активы, его близкие, домашние животные, материальные и нематериальные активы юридических лиц, а также информация, энергия и другое. Данное определение в равной степени справедливо по отношению к услугам, при оказании которых, с одной стороны, основную добавленную стоимость создает персонал, с другой — технология или механизмы. Кроме того, определение объединяет услуги, которые можно назвать чистыми, то есть полностью соответствующими определению, и услуги, которые сопровождают материальный товар. Таким образом, эти важнейшие для маркетинга критерии не находят отражения в определении, выделяющем суть услуг.

1.2 Модели маркетинга услуг

В последнее время среди российских исследователей маркетинга обозначился интерес к маркетингу услуг. Этот интерес, очевидно, обусловлен процессом приватизации непроизводственной сферы и стремительным развитием среди прочих таких отраслей услуг, как банковское дело, страхование, консалтинг, туризм, платное образование, частная медицина и услуги неприбыльных организаций. Тем не менее у российских маркетологов отсутствует какая-либо общепринятая модель маркетинга услуг, в отличие от западных исследователей. Итак, наиболее популярные зарубежные модели маркетинга услуг:

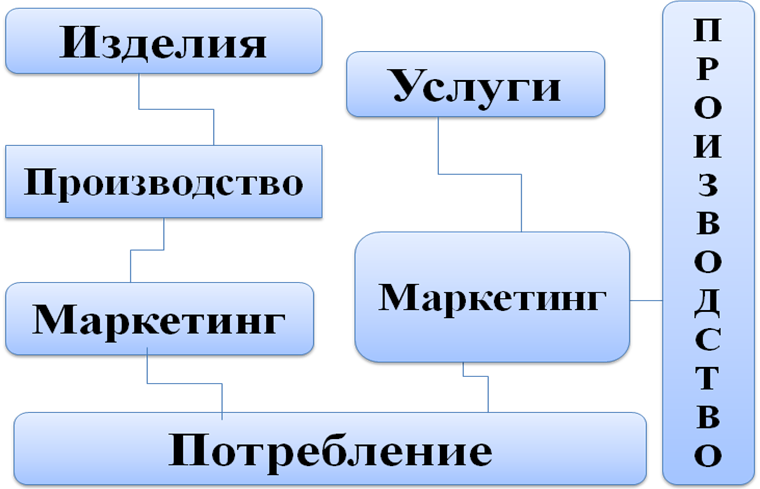

1.МОДЕЛЬ Д. РАТМЕЛА

Модель Ратмела показывает, что в производственном секторе возможно различить по крайней мере три, хотя и связанных, но вполне самостоятельных процесса:

1) процесс производства товаров;

2) процесс маркетинга этих товаров;

3) процесс потребления этих товаров. Функциональные задачи маркетинга в этой системе можно было бы назвать классическими.

Во-первых, необходимо организовать процесс производства тех товаров, которые удовлетворяют нужды потребителя, а не тех товаров, которые нужно продать. Во-вторых, необходимо организовать процесс маркетинга этих товаров, т.е. разработать стратегии коммуникации, цены и каналов распределения, для того чтобы эффективно продвигать эти товары к потребителю. Наконец, необходим мониторинг процесса потребления товаров с целью изучения поведения потребителей, выявления новых нужд потребителей и анализа вновь открывающихся возможностей для маркетинга с целью максимизации прибыли на основе полного удовлетворения выявленных нужд потребителей. Однако, эти функциональные задачи маркетинга становятся трудновыполнимыми в контексте производства, маркетинга и потребления услуг.

МОДЕЛЬ П. ЭЙГЛИЕ И Е. ЛАНГЕАР

Эта модель маркетинга услуг была разработана в 1976 г. во Франции профессорами школы бизнеса при Марсельском университете. Модель, которую П. Эйглие и Е. Лангеард назвали «сервакшн», или «обслуживание в действии», показана на рис. 2. Модель подчеркивает не только одновременность производства и потребления услуги, но и ее неосязаемость. Если модель Ратмела лишь обозначила необходимость внимания к процессу взаимодействия продавца и покупателя как новую функциональную задачу маркетинга, то «сервакшн»-модель как бы микроскопически показывает нам то, что, собственно, происходит в этом процессе. Ключевыми факторами в этой модели являются:

1) сам процесс обслуживания, охваченный большим квадратом;

2) организация услуг, обозначенная малым квадратом;

3) потребитель А;

4) потребитель Б.

МОДЕЛЬ К. ГРЁНРОСА

Кристиан Грёнрос является наиболее известным представителем так называемой Северной школы маркетинга услуг «Нордик скул». Эта школа представлена исследованиями в области маркетинга услуг, осуществляемыми учеными из шведской и финской школ экономики. В значительной степени эта модель основана на моделях Д. Ратмела и П. Эйглие и Е. Лангеарда и формально не имеет какого-либо оригинального схематического выражения. Однако вкладом Северной школы в теорию маркетинга общепринято признается детальная концептуальная разработка терминологии маркетинга услуг и введение в научный оборот таких концепций, как внутренний маркетинг, качество услуги и интерактивный маркетинг. То, что Д. Ратмел подразумевает под «дополнительной функцией маркетинга», применительно к услугам К. Грёнрос называет «интерактивным маркетингом». Интерактивный маркетинг нацелен на процесс взаимодействия между потребителем и персоналом фирмы услуг. По мнению К. Грёнроса, качество обслуживания создается именно в процессе интерактивного маркетинга, и главная задача интерактивного маркетинга — это создание и поддержание качественных стандартов обслуживания. Главными факторами при этом становятся процесс качественного обслуживания и поведение персонала, оказывающего услуги. Поэтому для возможности стратегического воздействия на эти факторы К. Грёнрос вводит две дополнительные концепции: функционально-инструментальную модель качества обслуживания и внутренний маркетинг. Функционально-инструментальная модель качества обслуживания предполагает, что потребителю в процессе обслуживания (инструментальное качество), но и как этот процесс происходит (функциональное качество). В русскоязычной литературе эта модель подробно обсуждается в одной из переводных работ Ф. Котлера. По мнению К. Грёнроса, для того чтобы создать функциональное качество обслуживания, менеджеру необходимо развивать стратегию внутреннего маркетинга. Внутренний маркетинг нацелен на контактный персонал фирмы и предназначен для создания таких мотивационных и организационных условий труда, которые бы активно способствовали созданию функционального качества обслуживания. К. Грёнрос вводит такие термины, как «внутренний продукт» (работа) и «внутренний потребитель» (персонал фирмы). Далее, согласно модели ученого, перед тем как продать качественную услугу внешнему потребителю, она должна быть сначала «продана» внутреннему потребителю. Другими словами, персонал должен быть осознанно мотивирован на заданные менеджментом качественные стандарты обслуживания внешних потребителей.

МОДЕЛЬ М. БИТНЕР

Американские школы маркетинга верны своему подходу «четырех Р», разработанному еще в 1960-х годах. Джеромом Маккарти. Работы исследователя Центра изучения маркетинга услуг при Аризонском университете М. Битнер растянули эту формулу до «семи Р» применительно к услугам. Традиционная формула «четырех Р» содержит в себе четыре контролируемых для организации фактора маркетинга: товар, цена, каналы распределения и элементы коммуникации (product, price, place, promotion). Задача организации — «смешать» эти факторы так, чтобы они эффективнее, чем факторы конкурентов, воздействовали на целевой рынок. Применительно к услугам М. Битнер предложил дополнить эту модель тремя дополнительными Р: процесс, материальное доказательство и люди

МОДЕЛЬ Ф. КОТЛЕРА

«Треугольная» концепция маркетинга услуг Ф. Котлера. Основываясь на исследованиях внутриорганизационных коммуникационных процессов и концепции маркетинга отношений, Котлер предложил различать три взаимосвязанные единицы в маркетинге услуг:

1) руководство фирмы;

2) контактный персонал;

3) потребителей.

Согласно концепции, представленной на рис. 4, три ключевые единицы образуют три контролируемых звена:

1) фирма-потребитель;

2) фирма-персонал;

3) персонал-потребитель.

Анализ международных концепций маркетинга услуг позволяет заключить, что, несмотря на то, что они разработаны различными исследователями из различных стран и построены по различным принципам, в целом они имеют общие структурные и концептуальные элементы. Во-первых, все модели отталкиваются от специфики услуги как товара. В той или иной степени эти концепции подчеркивают неосязаемость услуг, неотделимость от источника, несохраняемость и непостоянство качества. Во-вторых, все модели указывают на необходимость внимания к таким стратегическим факторам маркетинга услуг, как персонал, процесс обслуживания и материальное доказательство обслуживания. В-третьих, большинство концепций признают необходимость использования дополнительных стратегий для управления маркетингом услуг. К таким дополнительным стратегиям относятся внутренний маркетинг и интерактивный маркетинг.

- Анализ рынка страховых услуг

- Страховые услуги.

Страховые услуги - это трудовая целесообразная деятельность аппарата страховой компании и страховых посредников, результаты которой выражаются в полезном эффекте, удовлетворяющем страховые интересы клиентуры (страхователей). Через страховую услугу осуществляется купля-продажа страховой защиты.

Страховые услуги подразделяются на:

- услуги добровольного страхования. Осуществляется на основании договора между страхователем и страховщиком. Общие условия и порядок проведения добровольного страхования определяется правилами страхования.

- услуги обязательного страхования. Устанавливается законами Украины или постановлением Кааб. Мина Украины. Порядок проведения, условия определяются законодательством;

- посредническая деятельность в страховании. Занимаются страховые брокеры и агенты;

- услуги по перестрахованию. Операции между страховыми компаниями, при которой одна (цедент) передает от своего имени за определенную плату часть риска по договору со страхователем другой компании (перестраховщиком)

Обязательное и добровольное страхование.

Обязательная форма страхования включает в себя следующие принципы

-Принцип обязательности: не требуется предварительного соглашения (договора) между страхователем и страховщиком. Обязательное страхование устанавливается законом.

-Принцип сплошного охвата: Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

- Принцип автоматичности распространения обязательного страхования на объекты, указанные в законе.

- Принцип действия обязательного страхования независимо от внесения страховых платежей. Если страхователь своевременно не выплатил взносы они взимаются в судебном порядке.

-Принцип бессрочности обязательного страхования. Принцип действует, пока страхователь пользуется застрахованным имуществом.

- Принцип нормирования страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях для данной местности на один объект.

Добровольное страхование строится только на основе добровольного заключения договора между страхователем и страховщиком. Форма страхования включает следующие принципы:

- Принцип добровольного участия: гарантирует заключение договора страхования по первому требованию страхователя.

- Принцип выборочного охвата связан с тем, что не все страхователи проявляют желание участвовать в страховании.

- Принцип ограничения срока состоит в том, что начало и окончание срока страхования особо оговариваются в договоре. Страховая сумма выплачивается только в том случае, если страховой случай произошел в период страхования.

- Принцип уплаты разового или периодических страховых взносов устанавливает, что вступление в силу договора страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса влечет за собой прекращение договора страхования.

- Принцип страхового обеспечения: На нем базируется величина страховой суммы или размер страхового возмещения. По имущественному страхованию страхователь по своему желанию определяет размер страхового возмещения, но в пределах страховой оценки имущества, по личному страхованию страховая сумма устанавливается соглашением сторон.

Качественные характеристики страховой услуги и цена страхового продукта.

Страховым услугам присущи четыре характеристики, которые необходимо учитывать при разработке маркетинговых программ :

1.Неосязаемость (неуловимость или нематериальный характер услуг);

2.Неотделимость от источника (неразрывность производства и потребления услуг) ;

3.Неоднородность или изменчивость качества ;

4.Неспособность услуг к хранению.

Неосязаемость означает, что услуги невозможно увидеть, попробовать на Неосязаемость услуг вызывает проблемы как у их покупателей (страхователей), так и у продавцов (страховщиков). Страхователю трудно разобраться и оценить, что продается, до приобретения услуги, а иногда даже после ее получения. Покупатель вынужден верить продавцу услуг на слово. Одновременно неосязаемость услуг усложняет управленческую деятельность страховщика. У него возникают две проблемы:

1) Сложно показать клиентам свой товар

2) Еще более сложно объяснить клиентам, за что они платят деньги.

Страховая компания лишь может описать преимущества, которые появляются в результате предоставления данной услуги, а сами страховые услуги можно оценить только после их выполнения (хотя в случае, если страховой случай не произойдет, и страхователь не получит страховую выплату, он может так и не оценить услугу). Этим объясняется то, что ключевые слова в маркетинге страховых услуг – “польза”, “выгода”, которые получит клиент, обратившись в данную компанию. Специфика производства услуг заключается в том, что их нельзя произвести в срок и хранить. Оказать услугу можно только тогда, когда поступает заказ или появляется клиент. С этой точки зрения производство и потребление услуг тесно связаны и не могут быть разорваны.

Цена страхового продукта выражается в страховой премии, которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора страхования и остается неизменной в течение срока его действия, если иное не оговорено условиями договора. Цена страхового продукта, как и всякая рыночная цена, подвержена колебаниям под влиянием спроса и предложения. Нижняя граница цены определяется равенством поступлений платежей от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховой компании. При таком уровне цены страховая компания не получает никакой прибыли по страховым операциям. Естественно, что страхование таких рисков себя не оправдывает. Верхняя граница цены страхового продукта определяется двумя факторами: размерами спроса на нее; величиной банковского процента по вкладам. При достаточно высоком спросе на данный страховой продукт, когда есть массовая потребность в страховании, а число страховых компаний невелико, и все они предлагают примерно одинаковые условия страхования, существует возможность поддерживать высокий уровень страховых премий в течение некоторого времени. Но по мере насыщения страхового рынка страховым продуктом, как и в любом товарном рынке, будет иметь место тенденция выравнивания уровня страховых тарифов.

Организация реализации страховых услуг.

Реализацией страховых услуг занимаются страховые агенты и страховые брокеры.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиям. Страховой агент выполняет следующие основные функции:

- поиск страхователей для заключения договоров страхования от имени страховщика;

- разъяснение страхователям условий страхования, оказание им помощи в выборе оптимального варианта заключения договора страхования, позволяющего обеспечить максимальную страховую защиту при имеющихся финансовых возможностях страхователя для уплаты страховой премии страховщику;

- согласование со страховщиком вопросов принятия на страхование рисков со значительными объемами страховой ответственности и регулирования тарифов;

- получение от страхователей страховой премии (в установленных пределах) и передача (перевод) ее страховщику;

- консультирование страхователей после заключения договоров страхования и содействие выполнению условий каждого договора.

Страховой агент отлично разбирается в страховых продуктах, в его тонкостях, преимуществах, и подводных камнях. Страховые агенты экономят время. Они незаменимы для тех людей, которые ценят свое время и знают, сколько оно стоит. Ведь чтобы съездить в офис страховой компании нужно потратить определенное время. Проще пригласить к себе страхового агента, ведь он согласится на встречу в том месте и в то время, когда это удобно потенциальному страхователю. Страховой агент может действовать и от имени нескольких страховщиков.

Страховые брокеры — это юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей и осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховые брокеры обязаны направлять в государственный орган страхового надзора извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению прилагаются: копия устава, сведения о размере уставного фонда и данные о руководителях — для юридических лиц. Страховой брокер действует на страховом рынке от своего имени, оказывая посреднические услуги страхователям и/или страховщикам на основании заключаемых с ними договоров (соглашений) за определенное вознаграждение. Брокер не является участником договора страхования. Его обязанность — найти заинтересованного в страховании риска страхователя, предложить свои услуги по подготовке наиболее выгодного варианта заключения договора страхования с надежным страховщиком. Страховщику брокер обязан предоставлять достоверную и полную информацию о страхователе, предмете страхования, вероятности наступления страховых случаев, о возможных убытках и иные интересующие страховщика сведения. После заключения договора страхования брокер может осуществлять консультирование страхователя по вопросам выполнения договора страхования, включая уплату им страховой премии (взносов), получение страховых выплат, если это предусмотрено соглашением между брокером и страхователем.

Таким же образом организуется оказание услуг брокером страховщику в соответствии с заключенным между ними договором. Брокер может заключать договор на оказание посреднических услуг одновременно со страховщиком и страхователем.

Место и роль страхования жизни в системе личного страхования.

Личное страхование - является формой социальной защиты и укрепления материального благосостояния населения. Его объекты - жизнь, здоровье, трудоспособность граждан. Преобладающая доля операций по этому виду страхования проводится на добровольной основе.

Страхование жизни (life insurance) – это личное страхование, которое предусматривает защиту долговременных интересов страхователя. Основная цель страхования жизни – накопление денежных средств, например, к выходу на пенсию, совершеннолетию, свадьбе или к другим событиям в жизни застрахованного. К страхованию жизни относят все виды страхования, где в качестве объекта страхования выступает жизнь человека. Договор классического страхования жизни заключается, чтобы в случае смерти застрахованного обеспечить указанному выгодоприобретателю компенсацию за потерю. При классическом договоре страхования жизни речь идет о страховании на случай смерти. Заключая данный договор, период страхования можно выбрать таким образом, чтобы он покрывал, например, время погашения кредита или время, когда ваши дети еще только растут и сами пока не работают. Договор страхования жизни, как правило, заключаются на срок не менее одного года, поэтому в страховании жизни может сочетаться накопительная и рисковая функции (таким видом страхования является смешанное страхование на случай смерти и дожитие). Смешанное страхование жизни также может включать страхование от несчастного случая. Таким образом, ответственность по смешанному страхованию жизни предусматривает выплаты страховой суммы в следующих случаях: при дожитии застрахованным до окончания срока страхования; при потере здоровья от несчастного случая; при наступлении смерти застрахованного. Накопительное страхование жизни — это вид долгосрочного страхования жизни, по которому страховая сумма выплачивается страхователю при дожитии им до указанного срока или в случае смерти застрахованного его наследникам. Страхование жизни на определенный срок может быть очень удобным и «бюджетным» способом защиты своей семьи и экономии средств (основное предназначение такого полиса – это страхование жизни на определенные отрезки своей жизни). Если вы устроились на работу, которая является более опасной, чем ваша предыдущая, то на срок вашей работы вам выгоднее будет иметь такой полис страхования жизни. После того как вы уволитесь с опасной работы, спокойно можете отменить свою временную страховку без каких-либо штрафных выплат. Преимуществ у страхования на определенный срок достаточно много. Прежде всего, такой вид страхования очень простой и понятный, что делает ее доступной практически каждому человеку.

Основные и дополнительные риски договоров страхования жизни.

Риски, которые покрывает страхование жизни:

Основным риском, от которого защищает страхование жизни, является риск смерти застрахованного лица и связанных с нею финансовых потерь выгодоприобретателей. Обычно риск смерти включает риски смерти от несчастного случая, болезни или противоправных действий третьих лиц. Риск самоубийства может быть включен в договор, но лишь в исключительных случаях, например при страховании кредита. Включение этого риска должно сопровождаться дополнительными оговорками.

Дополнительно могут включаться в договор риски стойкой нетрудоспособности, дожития, установление инвалидности N группы вследствие несчастного случая или болезни, наступление критического заболевания (инфаркт миокарда, инсульт, рак, заболевания, которые требую пересадки жизненно важных органов, таких как сердце, легкие, почки, поджелудочная железа или костный мозг, паралич, слепота и т.п), временная утрата общей трудоспособности вследствие несчастного случая, госпитализация Застрахованного лица вследствие несчастного случая или болезни и т.п.

Страховой договор, порядок его подготовки, заключение и выполнение.

Договор страхования является гражданско-правовым договором между страховальщиком и страховщиком, регулирующее их взаимные обязательства с условиями определенного вида страхования. Договор страхования - это письменное соглашение между страхователем и страховщиком, согласно которому страховщик берет на себя обязательства при наступлении страхового случая выплатить страховую сумму или возместить нанесенный ущерб в пределах страховой суммы страхователю или другому лицу, определенному страхователем, или в пользу которого заключен договор страхования, а страхователь обязуется платить страховые платежи в определенные сроки и выполнять другие условия договора. Договор страхования заключается в соответствии с правилами страхования и должен содержать следующие составляющие.

1. Наименование документа.

2. Наименование и адрес страховщика.

3. Фамилия, имя, отчество или название страхователя и его адрес.

4. Объект страхования.

5. Размер страховой суммы.

6.Перечень страховых случаев.

7. Тарифную цену страховой услуги.

8. Размер страховых платежей и срок их уплаты.

9. Срок действия договора.

10. Порядок изменения и прекращения действия договора.

11. Права и обязанности сторон и ответственность за невыполнение или ненадлежащее выполнение условий договора.

12.Другие условия по соглашению сторон.

13. Подписи сторон.

2.2 Анализ тенденций регионального рынка.

Доля местных страховщиков по итогам девяти месяцев выросла на один процентный пункт и составила по страхованию «кроме ОМС» более 9% от общего объема платежей, а по добровольным видам страхования 7,5%. Главным образом это произошло за счет снижения в третьем квартале корпоративного страхования, привлекаемого на входящие в федеральные ФПГ компании – в целом на сумму до миллиарда рублей. Доля «местных» СК в ОМС остается на уровне порядка четырех пятых от брутто-премии. Общий объем страховых платежей по краю к соответствующему периоду прошлого года вырос на 19%. Но главным образом это произошло это за счет ОМС, скомпенсировавшего стагнацию добровольного и падение корпоративного сектора страховании. Тем не менее, общие темпы роста страховой премии в крае значительно выше темпов роста валового регионального продукта, хотя уступают общероссийской динамике (рост страхования по РФ 25,4%). По видам деятельности сократилось страхование имущества (с 3,52 млрд.руб. до 3,4 млрд.руб., то есть на 4%, по стране рост на 34,3%) и страхование жизни (с 0,12 млрд.руб. до 0,1 млрд. руб, или на 20%, по стране снижение аналогичное). Продолжился рост по личному страхованию (рост в крае с 0,77 млрд.руб. до 0,98 млрд.руб., то есть на 27%, что выше общероссийских показателей). Объемы ОМС в регионе увеличились на 38,3% (с 4,81 млрд.руб. до 6,65 млрд. руб), по стране на 36,1%). Рост ОСАГО точно соответствует показателям по стране в целом (14%), платежи в крае выросли с 1 млрд.руб. до 1,14 млрд.руб. Добровольное страхование ответственности осталось практически на уровне прошлого года. Падение объемов корпоративного страхования имущества и жизни в третьем квартале стало первым признаком влияния развивающегося мирового кризиса на страховой рынок нашего края. Снижение по сравнению с показателями 9 месяцев прошлого года по видам составило:

- По страхованию жизни 0,02 млрд. руб.

- По имущественному страхованию 0,12 млрд.руб.

С учетом роста по иным видам страхования совокупные объемы по видам «кроме ОМС» все же выросли на 0,23 млрд.руб. и по добровольному страхованию в целом на 0,08 млрд.руб.

Отказ корпораций от имущественных страховых программ в третьем квартале в основном был компенсирован продолжившимся увеличением платежей по ипотечному страхованию, а также авто-каско. Но, начиная с осени, фиксируется заметное снижение активности и в этом секторе.

В целом, в третьем квартале в регионе была собрана страховая премия в 3,2 млрд.руб. по сравнению с 5,1 млрд. руб., во втором и 4,1 млрд. руб. в первом квартале. Из общего объема полугодового сбора в 12,4 млрд.руб. на ОМС приходится 6,65 млрд.руб., или 53,4%, на ОСАГО 1,14 млрд.руб., или 9,2%, на добровольные виды страхования – 4,64 млрд.руб., или 37,4%. Если сравнивать с соответствующей структурой платежей в целом по РФ, то в Красноярском крае доля ОСАГО почти точно соответствует общероссийской, в то время как соотношение добровольных видов и ОМС является «перевернутым». В добровольных видах страхования в регионе преобладающие позиции занимает имущество – 3,4 млрд.руб., на личное страхование приходится почти миллиард рублей, на ответственность 0,16 млрд.руб., жизнь 0,1 млрд.руб. При сравнении структуры страхового портфеля с общероссийской выявляется, что в крае в 3 раза ниже, чем в целом по РФ, доля страхования жизни и в два раза ниже доля страхования ответственности, что в условиях высоких технологических рисков и непростых природных условий нашего региона вряд ли является хорошим показателем. Доля страхования имущества меньше общероссийской в полтора раза, личного страхования на две трети, причем в последнее время величина разрыва только увеличивается.

В целом, в первом полугодии 2008 года в среднем по России на одного человека пришлось 3,4 тыс.рублей страховых платежей, а в крае эта сумма составила 3,1 тыс.руб., на одну десятую меньше. Но в добровольных видах страхования ситуация менее приемлемая, на каждого жителя нашего края приходится платежей значительно меньше, чем в среднем по России. Причем по жизни и ответственности в 3 раза меньше (20 руб. и 60 руб., а также менее 30 руб. и 80 руб), по страхованию имущества на пятую часть меньше (870 руб. и 1110 руб.), по личному страхованию меньше почти в два раза (280 руб. и 510 руб.) Причиной данного явления, скорее всего, является высокая «закорпорированность» регионального бизнеса с центрами принятия решений вне края. Страхование не в последнюю очередь является инструментом социальной защиты, и основные объемы личного страхования (ДМС, от НС и смерти) привлекаются от предприятий, которые включают эти затраты как социальный пакет для сотрудников. При анализе убыточности очевидно, что только по ОСАГО уровень выплат в регионе превышает общероссийский (соответственно почти 71% в крае и 58% в целом по РФ). По всем другим видам страхования убыточность в регионе ниже показателей по России, что может являться поводом для отдельного исследования. По сравнению с соответствующим периодом прошлого года средний уровень выплат по ОСАГО в крае повысился на шесть процентных пунктов. Страхователям было выплачено почти на 160 млн. руб. больше, чем годом ранее. Общий объем выплат клиентам по ОСАГО возрос с 0,65 млрд.руб. до 0,81 млрд.руб., т.е. на четверть, при том, что объемы платежей выросли на 14%. Уровень выплат по сравнению с полугодием вырос незначительно (с 70% до 71%).

|

|

2009

|

|

|

|

|

Всего по страховому рынку (включая ОМС)

|

Добровольное страхование + ОСАГО

|

Всего по страховому рынку (включая ОМС)

|

|

10 компаний-лидеров

|

40,5%

|

48,7%

|

44,0%

|

|

20 компаний-лидеров

|

55,0%

|

64,2%

|

59,0%

|

|

50 компаний-лидеров

|

74,2%

|

79,0%

|

77,0%

|

|

100 компаний-лидеров

|

85,3%

|

87,8%

|

87,9%

|

|

100 компаний-аутсайдеров

|

0,0063%

|

0,0006%

|

0,0075%

|

Причинами этого процесса являются:

- ужесточение штрафов и санкций за нарушение ПДД, приведшее к серьезному (снижение на 20%) улучшению ситуации с аварийностью;

- инвестиции в улучшение качества дорожного и уличного покрытия, заметное улучшение состояния транспортных сетей;

- отказ практически всех ведущих страховщиков при приходе к ним новых клиентов заключать договора при отсутствии справок из тех компаний, где ранее обслуживался страхователь, что привело к тому, что с весны этого года реально заработала система «малусов»;

- совершенствование методов борьбы со страховой преступностью, что снизило потери по страховому мошенничеству;

- увеличение объемов прямых выплат РСА за обанкротившиеся компании, - увеличение «скрытых» объемов ОСАГО по убыткам, урегулированным в порядке выплат по КАСКО и не возмещенным страховщиками друг другу (ориентировочно, к настоящему времени в целом по России эта сумма превысила 5 млрд.рублей).

На рынке продолжается сокращение числа операторов. В Едином государственном реестре субъектов страхового дела на 31.12.2009 было зарегистрировано 702 страховые организации. Из них 1 не проводила страховые операции и 8 не предоставили отчет о своей деятельности. Годом ранее на рынке работали 786 компаний, т.е. общее количество страховщиков сократилось на 84 компании, что составляет 12% от общего количества работающих страховых организаций. В 4 квартале с рынка ушло 20 страховщиков. Больше всего компаний покинуло рынок во 2-м квартале – 25. На рынке по-прежнему наблюдается тенденция к увеличению концентрации страхового бизнеса. На рынке в целом первые 10 компаний собирают 44% премий, 100 компаний – 88%. На рынке добровольного страхования с ОСАГО 10 лидеров собирают 53%, 100 компаний – 90% премий. По сравнению с предыдущим годом концентрация увеличилась от 2 до 4 процентных пунктов, причем сильнее всего – в первой двадцатке страховщиков. Наличие местных страховщиков и филиалов компаний из других регионов характеризует привлекательность и степень развития местного страхового рынка. Больше всего страховых компаний работает в Москве, Санкт-Петербурге, Краснодарском крае, Московской и Свердловской областях. Меньше всего страховщиков в республиках Ингушетия и Тыва, Еврейской автономной области, Чукотском автономном округе и Магаданской области. В 2009 году по сравнению с 2008 годом зафиксировано сокращение числа страховщиков во всех субъектах, за исключением Камчатского крае, где количество страховых компаний осталось без изменений. Больше всего страховщиков ушло с рынка Московской области – 33 компании. В относительном размере самое большое сокращение коснулось Чукотского автономного округа – его покинули 47% компаний, действовавших здесь в 2008 году.

- Разработка мероприятий по продвижению страхового продукта на региональном рынке.

Итак, для правильной стратегии продвижения на страховом рынке услуг необходимы знания о потребностях клиента. На примере компании «ГУТА-страхование» рассмотрим программу мероприятий по продвижению страхового продукта:

1.Создание отдела по связям с общественностью, в функции которого будет входить:

1. Планирование и организация информационных программ, касающихся работы предприятия ГУТА-страхование.

2. Создание системы источников деловой информации.

3. Анализ и обобщение первичной деловой информации, разработка форм ее представления.

4. Формирование с помощью средств массовой информации у общественности объективного представления о предприятии.

5. Представление с помощью средств массовой информации отношения предприятия к экономическим, экологическим и социальным вопросам.

6. Распространение в печати, по радио и телевидению материалов об основных направлениях развития предприятия, социально-экономическом положении предприятия и отрасли в целом, достижениях предприятия в научных исследованиях.

7. Подготовка сообщений, комментариев и аналитических обзоров для средств массовой информации о содержании решений руководства предприятия, о проведении семинаров, конференций, форумов.

8. Обобщение, анализ и доведение до сведения руководства предприятия материалов, опубликованных в печати и посвященных предприятию и отрасли в целом.

9. Реагирование на высказанные в адрес предприятия критические замечания (подготовка выступлений, пресс-конференций и сообщений в средствах массовой информации).

10. Организация пресс-конференций, круглых столов, проведение встреч и интервью с представителями средств массовой информации по актуальным вопросам текущей деятельности предприятия.

11. Подготовка видеофильмов, создание и пополнение видео- и фонотеки о деятельности предприятия и его подразделениях.

12. Обеспечение взаимодействия с центрами изучения общественного мнения и составление собственных программ по изучению и определению мнения общественности о деятельности предприятия.

13. Проведение мероприятий для подключения пользователей к внешним и локальным сетям обмена информацией.

14. Рассмотрение писем граждан, организация их проверки, подготовка соответствующих предложений, а также организация приема граждан.

Следующий, второй этап определяется усилением отдела маркетинга подразделением «Исследования потребителей». Цель проведения данного исследования определить, отношение к компании, к страховым услугам, мнение о разных видах деятельности в отдельных элементах маркетинга(оказываемые новые виды страховых услуг компании, характеристики модернизируемых или вновь разрабатываемых продуктов или услуг, ценовая политика, эффективность региональной сети и деятельности по продвижению продуктов и услуг), насколько компания оправдывает ожидания потребителей.

Заключение.

Цель данной работы обозначить модель продвижения страхового продукта на региональный рынок, разработка комплекса мероприятий необходимых для продвижения товара. региональном рынке

В первой главе показаны особенности услуг в условиях рынка, приведены модели маркетинга услуг, изучено продвижение на рынке услуг. У российских маркетологов отсутствует какая-либо общепринятая модель маркетинга услуг. У западных коллег такая модель (или, по крайней мере, какие-то общепризнанные структурные элементы этой модели) существует. Рассмотрены наиболее популярные зарубежные модели маркетинга услуг.

1)Анализ тенденций российского страхового рынка и анализ тенденций регионального страхового рынка показал, что первое полугодие 2010 года на российском страховом рынке прошло под знаком двух тенденций: выравнивание тарифов и снижение темпов роста страхования, связанного с кредитными продуктами. На первый план для страховщиков постепенно выходят не доля рынка, а устойчивость и рентабельность бизнеса.

2) Анализ страховых компаний показал, что в данный момент страховые компании предлагают схожие страховые услуги и поэтому в выборе компании очень важную роль играет имидж, качество обслуживания клиентов, уникальные торговые предложения. Чуткое внимание к ожиданиям и потребностям потребителя становятся ключевыми для успеха на этом рынке. Для правильной стратегии продвижения на страховом рынке услуг необходимы знания о потребностях клиента. Поэтому в качестве мероприятий по продвижению такого страхового продукта как страхование имущества граждан, квартир, домов и недвижимости

3) Изучение деятельности компании, взятой за пример, ГУТА-страхование представило следующую программу.

1.Создание отдела по связям с общественностью.

2. Усиление отдела маркетинга подразделением «Исследования потребителей», главной целью которого является обобществление или характеризация спроса потребителей, основанное на их личностных факторах - как культурном, так и социально психологическом . Именно это и является главной , основной и важнейшей задачей современного маркетинга.

Для повышения имиджа компании и более динамичного продвижения страхового продукта на рынке сбыта является проведение маркетингового исследования . В это определение входит: - четко указать доминирующие направления - как потребитель относится к данной компании и существующей там страховой деятельности , какие предпочтения отдает в том или ином виде страхового продукта, в том числе и перечень новых видов страховых услуг. Не малое значение имеет ценовая политика , развитие региональной сети и работа по продвижению страховой продукции и связанные с ней услуги .

В заключении хочу сказать, что продвижение и усовершенствование страхового продукта является главной и неотъемлемой частью в условиях современного рынка. Так же не стоит забывать про рекламу продукта. Помимо рекламы в СМИ, рекламных щитов, использовать другие виды рекламы. Например: Личные контакты - визиты представителя страховой компании (генеральный директор или иные высшие руководители) к потенциальному страхователю. Во время таких контактов вручается сувенирная реклама.

• Всевозможные премии. Премии выплачиваются либо в материальной форме - для клиентов, проводящих эффективные мероприятия по предотвращению страховых событий; либо в вещественной форме (например, фирменная майка, сумка, календари, настольные приборы и пр.) - для стимулирования продаж.

• Игровое стимулирование, к которому можно отнести проведение конкурсов (например, конкурса на лучшую публикацию о вашей страховой компании), лотерей (по номерам страховых полисов и пр.), викторин ("Что я знаю о страховании" и т.д.).

• Проведение презентаций, праздничных вечеров для постоянных клиентов; использование открыток с поздравлениями от имени страховой компании; заказы на музыкальные поздравления и т.д.

Личная продажа в качестве элемента маркетинговых коммуникаций имеет в страховании решающее значение, так как в страховой деятельности она связана с непосредственным осуществлением сбытовых операций, осуществляемых страховыми агентами.

Т.о. главной задачей компании становится повышение уровня инноваций и оправдание ожиданий потребностей потребителя.

Список используемых источников

1 Ермасов С.В., ЕРмасова Н.Б. Страхование: Учеб. Пособие для вузов.- М.: ЮНИТИ-ДАНА, 2005.- 462 с.

2 Гвозденко А.А. Основы страхования: Учебник. – 2- е изд., перераб. И доп. – М.: Финансы и статистика, 2007. – 320с.

3 Голубков Е.П. Инновационный менеджмент. Технология принятия управленческих решений: учебное пособие / Е.П. Голубков- 2-е издание, перераб. И доп.- М.: Дело и сервис, 2012.- 464с.

4 Шахов В.В. Страхование. Учебник для вузов – М.: ЮНИТИ, 2005.- 311с.

Интернет ресурсы:

Страхование. Крупнейшие страховые компании РФ в 1 квартале 2012 года http://ins.1prime.ru/news/ (дата обращения 20. 04. 2013)

Маркетинг. Разработка мероприятий по продвижению страхового товара на рынок. http://www.bibliofond.ru ( дата обращения 15.04.2013)

Разработка мероприятий по продвижению страхового продукта на региональный рынок http://student.zoomru.ru ( дата обращения 13.04.2013)

Разработка плана маркетинга фирмы, Организация и управление маркетинговой деятельностью http://www.solidmarketing.ru ( дата обращения 13. 04 2013)

Российский страховой рынок, I полугодие 2008 года // www.raexpert.ru/ratings/insurance_rank/I-2008/ ( дата обращения 20.04. 2013)

35

РЕГИОНАЛЬНЫЙ РЫНОК СТРАХОВЫХ УСЛУГ. РАЗРАБОТКА МОДЕЛЕЙ ПРОДВИЖЕНИЯ И ПРОДАЖИ СТРАХОВЫХ УСЛУГ