Оборотный капитал предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БАШКОРТОСТАН

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

БЕЛОРЕЦКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОЛЛЕДЖ

Курсовая работа

по дисциплине

«Экономика организации»

на тему «Оборотный капитал предприятия»

Выполнил: студент группы КЭБ-2

Хабибуллин А.И.

Защитил: « ___»__________ 2015 г.

Оценка: ___________

Преподаватель:

Файзуллина А.А. __________

БЕЛОРЕЦК, 2015 ГОД

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………...стр.3

ГЛАВА 1. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ…….………стр.4

- Экономическое содержание оборотного капитала…….…….......стр.4

- Кругооборот оборотного капитала…………..……………….……стр.7

- Структура и размещение оборотных активов…………………….стр.10

ГЛАВА 2. РАСЧЕТ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ……………………………………………….………..стр.16

2.1. Расчет стоимости основных средств ………………………………стр.18

2.2. Расчет величины оборотных активов …………………………….. стр.20

2.3. Расчет заемных и привлеченных средств ………………………….стр.20

2.4. Расчет продолжительности рабочего дня ………………………….стр.21

2.5. Расчет показателей движения рабочих …………………………….стр.21

2.6. Расчет задолженностей по заработной плате ……………..……….стр.22

СПИСОК ЛИТЕРАТУРЫ ……………………………………………...стр.23

Введение

Необходимым условием реализации основной цели предпринимательства - получение прибыли на авансированный капитал - является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации (обмена) и потребления.

Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма финансового управления на предприятии. Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

Бизнес как система функционирует и развивается в результате предшествующих вложений капитала и, прежде всего, в основные средства.

Объектом изучения являются капитал предприятия как экономическая категория.

Предметом - оборотный капитал.

ГЛАВА 1. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

1.1.ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНОГО КАПИТАЛА

Любая коммерческая организация (предприятие), ведущая про�изводственную или иную коммерческую деятельность, должна об�ладать определенным реальным, т.е. функционирующим имущест�вом или активным капиталом в виде основного и оборотного капи�тала. Понятие оборотный капитал тождественно оборотным средствам и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности.

Под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средст�ва), а под оборотным капиталом — пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную дея�тельность предприятия (собственный и заемный капитал). Иначе оборотный капитал — это величина финансовых источников, необ�ходимых для формирования оборотных активов предприятия.

Оборотный капитал — это средства, обслуживающие про�цесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия.

По функциональному назначению, или роли в процессе произ�водства и обращения, оборотные средства предприятия подразде�ляются на оборотные производственные фонды и фонды обраще�ния. Исходя из этого деления оборотный капитал можно охаракте�ризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный круго�оборот в процессе хозяйственной деятельности

Оборотные производственные фонды обслуживают сферу производства. Они материализуются в предметах труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных и быстроизнашивающихся предметов (МБП) и во�площаются в производственных запасах, незавершенном произ�водстве, в полуфабрикатах собственного изготовления.

Наряду с перечисленными вещественными элементами, за�действованными в производственных запасах или в незавершен�ной продукции, оборотные производственные фонды представ�лены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т.п.

Производственные фонды являются материальной основой про�изводства. Они необходимы для обеспечения процесса производства продукции, образования стоимости. Принципиальное различие ос�новных и оборотных производственных фондов предприятия состо�ит в характере их воспроизводства и способе переноса своей стои�мости на вновь созданный продукт. Таким образом, оборотные производственные фонды обслужи�вают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это — в течение одного производственного цик�ла или кругооборота.

Другой элемент оборотных средств — фонды обращения. Они непосредственно не участвуют в процессе производства. Их на значение состоит в обеспечении ресурсами процесса обращения в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

Объединение оборотных производственных фондов и фонде обращения в единую категорию — оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства — это един�ство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в произ�водство. Во-вторых, элементы оборотных фондов и фондов об�ращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Особенностью оборотного капитала является то, что он не рас�ходуется, не потребляется, авансируется в различные виды теку�щих затрат хозяйствующего субъекта. Целью авансирования являются создание необходимых материальных запасов, заделов неза�вершенного производства, готовой продукции и условий для ее реализации. Авансирование означает, что использованные денежные сред�ства возвращаются предприятию после завершения каждого произ�водственного цикла или кругооборота, включающего: производст�во продукции — ее реализацию — получение выручки от реализа�ции продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исход�ной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денеж�ных средств, авансированных для создания и использования обо�ротных производственных фондов и фондов обращения.

1.2.КРУГООБОРОТ ОБОРОТНОГО КАПИТАЛА

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоян�ном движении, оборотные средства совершают непрерывный кру�гооборот, который отражается в постоянном возобновлении про�цесса производства.

Движение оборотного капитала может быть представлено в классической форме:

Д—Т... Т—П—Т...Т—Д.

Как всякий капитал, вкладываемый в производство, оборотный капитал предприятия начинает свое движение с авансирования оп�ределенной суммы денежных средств на приобретение произ�водственных запасов сырья, материалов, топлива и прочих предметов труда, которые используются с целью производства оп�ределенных товаров. Таким образом оборотные средства на предприятии находятся в постоянном движении и последовательно проходят следующие стадии (рис.3) :

На первой стадии (Д—Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в фор�му производственных запасов. На этой стадии совершается пере�ход из сферы обращения в сферу производства, и авансированная стоимость из денежной переходит в производительную.

Вторая стадия кругооборота (Т—П—Т) совершается в процессе производства. Она состоит в передаче в производство куп�ленных материальных ценностей, производственных запасов, в со�единении средств и предметов труда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь создан�ную стоимость. На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных произ�водственных запасов вначале превращается в незаконченную продукцию, а затем — в готовые изделия.

Третья стадия кругооборота (Т—Д) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в ста�дию обращения и снова принимает форму денежных средств. Пре�рванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную.

Авансирован�ные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д и Д составляет величину денежных доходов и накоплений или финансовый результат хозяй�ственной деятельности предприятия. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборо�та, является одновременно и начальной стадией следующего оборота капитала.

Кругооборот — не единичный процесс. Это процесс, совер�шающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоян�ная смена форм авансированной стоимости. Вместе с тем на каж�дый данный момент кругооборота оборотный капитал функциони�рует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах — денежной, производительной, товарной.

Период оборота производственных запа�сов с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки фор�мируют производственный цикл, в то время как финансовый цикл, охватывающий процесс как производства, так и реализа�ции продукции, начинается с оплаты сырья, материалов и про�чих товарно-материальных ценностей и заканчивается получе�нием денег от покупателя.

1.3.СТРУКТУРА И РАЗМЕЩЕНИЕ ОБОРОТНЫХ АКТИВОВ

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использова�ния зависят процесс материального производства и финансовая ус�тойчивость коммерческой организации (предприятия). Именно по�этому из множества направлений повышения эффективности важ�ную роль играет организация оборотных средств, включающая: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное ис�пользование.

Состав оборотных средств показывает, из каких частей и от�дельных элементов они состоят (Табл.1). Наиболее крупным является подразделение оборотных средств предприятия в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства, и дру�гую часть в виде фондов обращения, занятую в процессе реализации.

|

ОБОРОТНЫЕ СРЕДСТВА

|

|

Оборотные фонды

|

Фонды обращения

|

|

Производст-венные запасы

|

Незавершен-ноепроизводство

|

Затраты будущих периодов

|

Готовая продукция

|

Продукция отгруженная, но неоплаченная

|

Дополнитель-ные ресурсы

|

|

Сырье,

материалы, запчасти и т.п.

|

Предметы труда в процессе производства на рабочих местах.

|

Затраты на подготовку выпуска новых изделий, на научно-иссл. и опытно-конст. разработки

|

Продукция на складе предприятия, прошедшая ОТК.

|

Продукция в пути, за которую деньги еще не поступили на р/с предприятия.

|

Деньги в кассе, на р/с, деньги в пути и т.п.

|

|

|

|

|

|

|

|

|

Табл.1.Состав оборотных средств

В зависимости от участия в производстве оборотные произ�водственные фонды подразделяются на средства в производст�венных запасах и средства в производственном процессе (или в производстве), а в зависимости от участия в реализации они вклю�чают готовую продукцию на складе, отгруженные товары, денеж�ные средства и дебиторскую задолженность.

Подавляющую часть оборотных производственных фондов со�ставляют оборотные средства в производственных запасах (в среднем от 60 до 70%). Они включают вещественные элементы производства, исполь�зуемые в качестве предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов (МБП), еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

• сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) осно�ву продукта. Сырьем называется продукция сельского хозяй�ства, добывающей промышленности, а материалами — про�дукция обрабатывающих отраслей промышленности;

• вспомогательные материалы — топливо, тара и тарные мате�риалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процес�са производства или же для воздействия на основные мате�риалы, сырье в целях придания продукту определенных по�требительских свойств;

• покупные полуфабрикаты и комплектующие изделия. Полу�фабрикаты не являются готовой продукцией и вместе с ком�плектующими играют в производственном процессе такую же роль, как и основные материалы.

В специальную группу оборотных фондов принято выделять малоценные и быстро изнашивающиеся предметы, которые по экономическому назначению являются средствами труда и долж�ны числиться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. МБП, исчисляемые на пред�приятии сотнями наименований, включают в состав оборотных фондов в целях упрощения учета их износа. Это могут быть инструменты, инвентарь, запасные части для текущего ремонта, специальное оборудование и спецоснастка, спецодежда и спецобувь, временные сооружения и устройства и ряд других.

Наряду с производственными запасами в оборотные производ�ственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Неза�конченная продукция, или продукция частичной готовности, — это предметы труда, уже вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Они представлены незавершенным произ�водством и полуфабрикатами собственного изготовления. Это ве�щественные элементы оборотных фондов.

Единственным невещественным элементом оборотных произ�водственных фондов являются расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, но�вой технологии, которые производятся в данном году, но относят�ся на продукцию будущего года.

В составе оборотных фондов в производстве основная доля при�ходится на незавершенное производство. Доля расходов будущих периодов не превышает 5% оборотных производственных фондов.

Фонды обращения, т.е. оборотные средства, обслуживаю�щие процесс обращения, формируются под влиянием характера деятельности предприятия, условий реализации продукции, уровня организации системы сбыта готовой продукции, приме�няемых форм расчетов и их состояния и других факторов.

Состав фондов обращения неоднороден. Основную его часть (до 60%) составляет готовая продукция. Она подразделяется на готовую продукцию на складе предприятия и товары отгруженные. Моментом перехода готовой продукции на склад пред�приятия завершается процесс производства продукции. А продукция, товары, отгруженные потребителю, находятся уже в сфере обращения и отражают процесс реализации. Товары отгруженные можно рассматривать по следующим на�правлениям: срок оплаты которых не наступил; срок оплаты которых просрочен; находящиеся на ответственном хранении у покупателей.

Другая составная часть фондов обращения — денежные средства и дебиторская задолженность. Денежные средства могут быть: во-первых, в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выстав�ленных аккредитивах; во-вторых, в кассе предприятия и в расче�тах (почтовых переводах и прочих расчетах, таких, как недоста�чи, потери, перерасходы). Грамотное управление денежными средствами, ведущее к рос�ту платежеспособности предприятия, получению дополнительного дохода — важнейшая задача финансовой работы. Управление де�нежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Дебиторская задолженность включает задолженность подот�четных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претен�зиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из обо�рота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Уровень дебиторской задолженности связан с принятой на пред�приятии системой расчетов, видом выпускаемой продукции и сте�пенью насыщения ею рынка. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах.

Состав оборотных средств можно рассматривать с позиции их ликвидности и выделить по степени ликвидности быстрореа�лизуемые и медленнореализуемые средства или активы. Перво�классными ликвидными средствами, т.е. находящимися в немед�ленной готовности для расчетов, являются деньги в кассе или на счетах в банке. К быстрореализуемым активам относят кратко�срочные финансовые вложения — депозиты, ценные бумаги, то�вары и имущество, приобретенные с целью перепродажи, реаль�ную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок.

Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

Величина оборотных средств на предприятии, их состав и структура зависят от множества факторов производственного, ор�ганизационного и экономического характера, таких, как:

• отраслевые особенности производства и характер деятель�ности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

ГЛАВА 2. РАСЧЕТ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Задание 1. Расчет стоимости ОС.

Рассчитывать:

-полную первоначальную стоимость ОС;

-остаточную стоимость по истечении 5 лет эксплуатации ОС, если для начисления амортизации используется линейный способ;

-остаточную стоимость на начало 7 года и сумму потерь от морального износа;

-фондовооруженность;

-фондоемкость.

Используйте исходные данные приведенные в таблице №2.

Задание 2. Рассчитайте величину оборотных активов.

Используйте исходные данные приведенные в таблице №1.

Задание 3. Расчет заемных и привлеченных средств.

Определить:

-сумму заемных и привлеченных средств на конец года.

Используйте исходные данные приведенные в таблице №3.

Задание 4. Расчет продолжительности рабочего дня.

Рассчитать:

-установленную продолжительность рабочего дня работника;

-среднюю продолжительность сверхурочных работ, приходящихся на 1 работника.

Используйте исходные данные приведенные в таблице №4.

Задание 5. Расчет показателей движения рабочих.

-оборот по приему;

-оборот по увольнению;

-общий оборот рабочей силы;

-баланс ресурсов рабочей силы;

-коэффициент оборота по приему;

-коэффициент текучести кадров.

Используйте исходные данные приведенные в таблице №4

Задание 6. Расчет задолженностей по заработной плате.

Заработная плата выплачивается 1раз в месяц 15числа следующего месяца.

Используйте исходные данные приведенные в таблице №4

Выполните задание 1-6 на основе следующих таблиц:

Таблица №1.

|

Объем производства

(Q)

|

Цена без НДС

(P)

|

Ежедневное потребление сырья ()

|

Норма запаса сырья

(t)

|

|

1000 единиц

|

1000 рублей

|

8000 рублей

|

8 дней

|

Таблица №2.

|

1.Первоначальная стоимость станка на 01.01.15года

|

400000руб.

|

|

2.Затраты на доставку станка

|

2000руб.

|

|

3.Затраты на монтаж

|

1000руб.

|

|

4.Срок службы станка

|

8лет.

|

|

5.Первоначальная стоимость станка через 6лет

|

400000руб.

|

Таблица №3

|

Средние остатки оборотных средств

|

140000руб.

|

|

Затраты

|

800000руб.

|

|

Собственные средства выросли с 25000руб.

|

800руб.

|

|

Общая сумма источников возросла с 26000руб.

|

700руб.

|

Таблица №4

|

Численность рабочих на начало года

|

3258раб.

|

|

Численных рабочих на конец года

|

3400раб.

|

|

Выбыло с окончанием срока договора

|

18раб.

|

|

Выбыло в связи с призывом на военную службу

|

9раб.

|

|

Выбыло в связи с уходом на пенсию

|

11раб.

|

|

Выбыло по собственному желанию

|

32раб.

|

|

Уволены за нарушение трудовой дисциплины

|

8раб.

|

|

Среднесписочная численность рабочих за месяц

Установленная продолжительность рабочего времени

|

3300раб.

8часов.

|

|

Среднесписочная численность рабочих за месяц

Установленная продолжительность рабочего времени

|

830раб.

7,2часа

|

|

ФОТ

|

680000руб.

|

Задание 1.

1.1.Определим полную первоначальную стоимость станка по формуле:

=++

=400000+2000+1000=403000руб.

1.2.Определим остаточную стоимость станка по формуле:

Для того чтобы рассчитать сумму износа оборудования по истечении 5лет эксплуатации объекта, прежде необходимо определить сумму нормы амортизации и годовую сумму амортизации .

Т-срок полезного использования

При линейном способе начисления амортизации сумма амортизации каждый год одинакова, поэтому износ за 5лет равен:

Зная сумму износа за 5лет можем определить остаточную стоимость станка по истечению 5лет эксплуатации объекта:

1.3. Определим остаточную стоимость станка на начало 7 года и сумму потерь от морального износа.

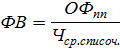

1.4.Фондовооруженность.

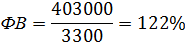

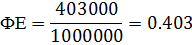

1.5.Фондоемкость.

Ответ: 1.1.

1.2.

1.3.

1.4.ФВ = 122%

1.5.ФЕ = 0.403

Задание 2.

Рассчитаем величину оборотных средств.

Ответ:

Задание 3.

Определим сумму заемных и привлеченных средств на конец года

Ответ:

Задание 4.

4.1.Расчитаем установленную продолжительность рабочего дня работника:

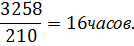

4.2.Определим среднюю продолжительность сверхурочных работ, приходящихся на 1работника, если 30человек отработали сверхурочно по 7часов:

Ответ: 4.1.Устан. продол. раб. дня работника=10часов

4.2.Средняя продол. сверхуроч. раб.=16часов

Задание 5.

Рассчитаем абсолютные показатели движения рабочих:

5.1.Оборот по приему =

5.2.Оборот по увольнению

5.3.Общий оборот рабочей силы

5.4.Баланс ресурсов рабочей силы

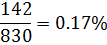

5.5.Определим коэффициент оборота по приему

5.6.Определим коэффициент текучести кадров

Ответ: 5.1.

5.2.

5.3.

5.4.

5.5.

5.6.

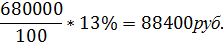

Задание 6.

Расчет задолженностей по заработной плате.

Ответ 6.Задол. по з/п =88400руб.

СПИСОК ЛИТЕРАТУРЫ

Ильина О.И. Финансовый менеджмент малых предприятий: руководство по изучению дисциплины - М.: Московская финансово-промышленная академия, 2007.

Леднев В.А., Волнин В.А. Финансовый менеджмент: Практикум. - М.: Московская финансово-промышленная академия, 2007.

Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2004

Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент: руководство по изучению дисциплины / Под ред. Новашиной Т.С. - М.: Московская финансово-промышленная академия, 2007.

Новашина Т.С. Финансовый менеджмент в кредитных организациях: руководство по изучению дисциплины - М.: Московская финансово-промышленная академия, 2007.

Носова С.С. Экономика. Энциклопедический словарь. - М.: Гелиос АРВ, 2003

Финансы. Денежное обращение. Кредит. Учебник/Под редакцией М.В. Романовского. - М.: "Перспектива", 2004.

Оборотный капитал предприятия