Выбор эффективного варианта инвестирования

Содержание

Замечания руководителя 3

Введение 5

1 Исходные данные 6

2 Расчет стоимости сырья и основных материалов на единицу

изделия в условиях действующего производства 11

3 Расчет основной и дополнительной заработной платы

производственных рабочих и суммы единого социального налога

в себестоимости изделия в условиях действующего производства 13

4 Расчёт себестоимости и оптовой цены продукции 15

5 Расчёт затрат на создание оборотных средств по проектам

совершенствования организации производства 21

6 Расчёт общей суммы инвестиций по проектам

совершенствования организации производства 24

7 Расчёт чистой ткущей стоимости и индекса рентабельности

инвестиций в проекты совершенствования организации производства 26

8 Расчёт срока окупаемости инвестиций в проекты

совершенствования организации производства 33

9 Расчёт приведенных затрат по проектам совершенствования

организации производства 35

10 Расчёт показателей эффективности работы предприятия 38

11 Расчёт критического объёма производства для второго

варианта проекта 41

12 Определение критического объёма производства графическим

способом 42

Заключение 43

Список литературы 44

Введение

Под инвестиционным проектом обычно понимается план вложения капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора.

По своему содержанию такой план включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности.

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности.

Экономическая эффективность инвестиционного проекта отражает соответствие инвестиционного проекта целям и интересам его участников.

Целью курсовой работы является выбор наиболее эффективного варианта инвестирования на основе расчёта показателей эффективности и оценки перспектив работы предприятия в результате вложения финансовых средств в один из двух вариантов совершенствования организации производственного процесса.

Используя исходные данные, необходимо выбрать наиболее эффективный вариант совершенствования, рассчитав экономическую эффективность от его внедрения, а также показатели фондоотдачи, общей рентабельности производства, повышение производительности труда в результате инвестирования средств.

1 Исходные данные

Таблица 1 – Годовой объём выпускаемой продукции

|

Проект |

Годовой объём выпускаемой продукции, шт. |

|

Базовый |

6000 |

|

1 |

12100 |

|

2 |

11500 |

Таблица 2 – Расход основных материалов и покупных полуфабрикатов на единицу продукции в условиях действующего производства

|

Наименование материала |

Масса основного материала, м, кг. |

Норма отходов основного материала, о, % |

Затраты на основные материалы на единицу изделия, ЗМ, д.е. |

|

1 Стальной прокат |

680 |

26 |

– |

|

2 Трубы стальные |

28 |

13 |

– |

|

3 Отливки чёрных металлов |

3200 |

33 |

– |

|

4 Отливки цветных металлов |

5 |

23 |

– |

|

5 Прокат цветных металлов |

– |

– |

2,7 |

|

6 Лакокрасочные материалы |

– |

– |

18 |

|

7 Прочие материалы |

– |

– |

630 |

Таблица 3 – Цены на используемые материалы, покупные полуфабрикаты и их отходы в расчёте на 1 кг

|

Наименование материала |

Цена основного материала, ЦМ, д.е. |

Цена отходов основного материала, ЦО, д.е. |

|

Стальной прокат |

0,25 |

0,025 |

|

Трубы стальные |

0,50 |

0,02 |

|

Отливки чёрных металлов |

0,28 |

0,025 |

|

Отливки цветных металлов |

2,8 |

0,35 |

Таблица 4 – Расход покупных комплектующих изделий на единицу продукции

|

Наименование изделий |

Стоимость изделий, приходящихся на единицу продукции, д.е. |

|

Электроаппаратура |

130 |

|

Шкаф управления |

300 |

|

Гидроаппаратура |

35 |

|

Пневмооборудование |

30 |

|

Узлы и детали |

980 |

|

Прочие комплектующие изделия |

190 |

Таблица 5 – Исходные данные для расчёта заработной платы производственных рабочих в себестоимости продукции по базовому варианту

|

Наименование работ |

Трудоёмкость работ, t, нормо – час |

Разряд работ, p |

|

Заготовительные |

8 |

2 |

|

Механические |

106 |

5 |

|

Сборочные |

40 |

5 |

|

Малярные |

28 |

4 |

|

Прочие |

80 |

3 |

Таблица 6 – Тарифные коэффициенты

|

Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифный коэффициент, k |

1,0 |

1,36 |

1,69 |

1,91 |

2,16 |

2,44 |

Таблица 7 – Исходные данные для расчёта статей себестоимости и оптовой цены продукции в условиях действующего производства

|

Наименование статей |

Норматив, % |

База расчёта |

|

1.Транспортно – заготовительные расходы |

10 |

От стоимости сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий |

|

2. Дополнительная заработная плата производственных рабочих |

10 |

От основной заработной платы |

|

3. Страховой взнос |

30 |

От суммы основной и дополнительной заработной платы |

|

4. Расходы на содержание и эксплуатацию оборудования В том числе: условно – переменные условно – постоянные |

170 50 120 |

От основной заработной платы производственных рабочих |

|

5. Цеховые расходы |

60 |

От суммы основной заработной платы производственных рабочих |

|

6. Общехозяйственные расходы |

80 |

От суммы основной заработной платы производственных рабочих |

|

7. Прочие производственные расходы |

0,6 |

От суммы всех предыдущих статей калькуляции |

|

8. Внепроизводственные расходы |

2 |

От производственной себестоимости |

|

9. Норматив рентабельности продукции |

25 |

От полной себестоимости |

Таблица 8 – Исходные данные для расчёта себестоимости изделия по проектам совершенствования организации производства

|

Показатели |

Проект 1 |

Проект 2 |

|

1. Снижение трудоёмкости, % |

26 |

31 |

|

2. Снижение расхода материалов и комплектующих изделий, % |

9 |

11 |

|

3. Прирост условно – постоянных расходов, % |

4 |

6 |

Таблица 9 – Исходные данные для расчёта нормативов оборотных средств по проектам совершенствования организации производства

|

Показатели |

Проект 1 |

Проект 2 |

|

1. Годовой расход по смете затрат на производство, тыс. д.е.: – по вспомогательным материалам –по инструменту, инвентарю и МБП – по топливу |

1150 3450 720 |

980 3100 630 |

|

2. Норма запаса, дней: – по основным материалам, покупным полуфабрикатам и комплектующим изделиям – по вспомогательным материалам – по инструменту, инвентарю и МБП – по топливу – по готовой продукции |

50 60 130 45 8 |

45 60 130 45 5 |

|

3. Длительность производственного цикла изготовления изделия, дн. |

30 |

30 |

Таблица 10 – График распределения инвестиций по годам строительства и достижения проектной мощности

|

Расчётный период, год |

Объём инвестиций, % |

Производственная мощность, % |

||

|

Проект 1 |

Проект 2 |

Проект 1 |

Проект 2 |

|

|

1 |

50 |

10 |

60 |

30 |

|

2 |

15 |

10 |

70 |

50 |

|

3 |

10 |

25 |

80 |

100 |

|

4 |

15 |

20 |

90 |

100 |

|

5 |

10 |

35 |

100 |

100 |

Таблица 11 – Исходные данные для расчёта величины инвестиций по вариантам

|

Показатели |

Базовый |

Проект 1 |

Проект 2 |

|

1. Капитальные затраты на создание или приобретение новых основных фондов, ОФПЕРВ, тыс. д.е. |

13000 |

14200 |

13600 |

|

2. Затраты на создание оборотных средств, ZОБi, тыс. д.е. |

5050 |

Определяется расчётом |

|

|

3. Остаточная стоимость основных фондов, используемых в новом варианте производства, % |

– |

35 |

42 |

|

4. Ликвидационная стоимость основных фондов, % |

– |

16 |

10 |

|

5. Затраты на проектно – изыскательские работы, ЗИЗ, тыс. д.е. |

– |

600 |

540 |

|

6. Сопутствующие капитальные вложения, ЗСОП, тыс. д.е. |

– |

850 |

760 |

|

7. Затраты, связанные с пуском, наладкой и освоением производства, ЗОСТ, тыс. д.е. |

– |

580 |

520 |

Таблица 12 – Значение коэффициента дисконтирования

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

и т.д. |

|

t |

0,870 |

0,756 |

0,658 |

0,574 |

0,497 |

0,432 |

0,376 |

и т.д. |

2. Расчет стоимости сырья и основных материалов на единицу изделия в условиях действующего производства

Расчёт затрат на основной материал:

мj, Оj из таблицы 2.

ЗМ1 = м1 ЦМ1 = (д.е.);

ЗМ2 = м2 ЦМ2 = (д.е.);

ЗМ3 = м3 ЦМ3 = (д.е.);

ЗМ4 = м4 ЦМ4 = 5 2,8 = 14 (д.е.);

ЗМ5, ЗМ6, ЗМ7 из таблицы 2

ЗМ1 + … + ЗМ7 = 170 + 14 + 896 + 14 + 2,7 + 18 + 630 = 1744,7;

Расчёт массы отходов основного материала: (кг)

(кг);

(кг) ;

Мотх = ;

Мотх = .

М

Расчёт стоимости отходов основного материала: (д.е.)

(д.е.);

(д.е.);

(д.е.);

(д.е.).

Зотх1 + … + Зотх4 = 4,42+0,07+26,4+0,4 = 31,2

Результаты вычислений представлены в форме 1.

Форма 1

|

Наименование сырья и основных материалов |

Масса основного материала, м, (кг) |

Цена основного материала, ЦМ, (д.е.) |

Затраты на основной материал, ЗМ, (д.е.) |

Норма отходов основного материала, О, (%) |

Масса отходов основного материала, М0ТХ, (кг) |

Цена отходов основного материала, Ц0ТХ (д.е./кг) |

Стоимость отходов основного материала, З0ТХ, (д.е.) |

|

Стальной прокат |

680 |

0.25 |

170 |

26 |

176,8 |

0.025 |

4.420 |

|

Трубы стальные |

28 |

0.5 |

14 |

13 |

3.64 |

0.020 |

0.070 |

|

Отливки черных металлов |

3200 |

0.28 |

896 |

33 |

1056 |

0.025 |

26,400 |

|

Отливки цветных металлов |

5 |

2,8 |

14 |

23 |

1.15 |

0.35 |

0.40 |

|

Прокат цветных металлов |

— |

— |

2,7 |

— |

— |

— |

|

|

Лакокрасочные материалы |

— |

— |

18 |

— |

— |

— |

|

|

Прочие материалы |

— |

— |

630 |

— |

— |

— |

|

|

ИТОГО |

1744,7 |

31,29 |

3. Расчет основной и дополнительной заработной платы производственных рабочих и суммы единого социального налога в себестоимости изделия в условиях действующего производства

Расчёт часовой тарифной ставки по разряду работ:

Расчёт основной заработной платы:

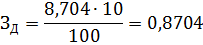

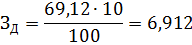

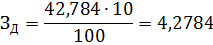

Расчёт дополнительной заработной платы:

Расчёт страховых взносов:

Результаты вычислений представлены в форме 2.

Форма 2

|

Наименование работ |

Трудоёмкость t, (нормо-ч) |

Соответствующий разряд работ, р |

Тариф ный коэффициент, к |

Часовая тарифная ставка по рязряду работ, LЧ (д.е.) |

Основная заработная плата ЗО (д.е.) |

Дополни тельная зароботная плата, ЗД, (е.д.) |

Страховые взносы |

|

Заготовительные |

8 |

2 |

1,36 |

1,088 |

8,704 |

0,8704 |

2,87 |

|

Механические |

106 |

5 |

2,16 |

1,728 |

183,168 |

18,3168 |

59,84 |

|

Сборочные |

40 |

5 |

2,16 |

1,728 |

69,12 |

6,912 |

22,81 |

|

Малярные |

28 |

4 |

1,91 |

1,528 |

42,784 |

4,2784 |

14,12 |

|

Прочие |

80 |

3 |

1,69 |

1,352 |

108,16 |

10,816 |

35,70 |

|

ИТОГО |

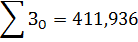

411,936 |

41,1936 |

135,34 |

4. Расчёт себестоимости и оптовой цены продукции

Базовый вариант:

РМ, РОТХ из формы 1.

РКИ из таблицы 4.

РТЗР = = 340,97 (д.е.);

М = (РМ + РКИ + РТЗР – РОТХ) = 1744,7 + 1665 + 340,97 – 31,29 = 3719,38 (д.е.);

РСЭО = = 411,936 1,7 = 700,29 (д.е.);

РСЭО пост = = 411,936 1,2 = 494,32 (д.е.);

РСЭО пер = = 411,936 0,5 = 205,97 (д.е.);

РЦЕХ = = 411,936 0,6 = 247,16 (д.е.);

РОХ = = 411,936 0,8 = 329,55 (д.е.);

РПР = = (3719,38 + 411,936 + 41,1936 + 135,34 + 700,29 + 247,16 + 329,55) 0,06%/ 100% = (5584,85 0,06%) /100% = 33,51(д.е.);

SПР = (ст.кальк) + РПР = 5584,85 + 33,51 = 5618,36 (д.е.);

РВН = = 5618,36 0,02 = 112,37 (д.е.);

SПОЛН = SПР + РВН = 5618,36 + 112,37 = 5730,73 (д.е.);

SПОСТ = РСЭО пост + РЦЕХ + РОХ + РПР + РВН = 494,32 + 247,16 + 329,55 + 33,51 + 112,37 = 1216,91 (д.е.);

SПЕР = М + ЗО + ЗД + ЗСОЦ + РСЭО пер = 3719,38 + 411,936 + 41,1936 + 135,34 + 205,97 = 4513,81 (д.е.);

ПН = = 5730,73 0,25 = 1432,68 (д.е.);

ЦО = SПОЛН + ПН = 5730,73 + 1432,68 = 7163,41 (д.е);

= Q SПР = 6000 5618,36 = 33710160 (д.е.);

= Q SПОЛН = 6000 5730,73 = 34384380 (д.е.);

= Q ПН = 6000 1432,68 = 8596080 (д.е.);

= Q ЦО = 6000 7163,41 = 42980460 (д.е.);

Для первого проекта:

1) Используя данные таблицы 8, с учётом снижения трудоёмкости:

Расчет итоговых материальных затрат: 3719,38 (1 0,09) = 3384,64

ЗО1 =Зо (1 0,26) = 411,936 0,74 = 304,83 (д.е.);

ЗД1 = ЗД 0,1 = 304,83 0,1 = 30,83 (д.е.);

ЗСОЦ1 = 135,34 – 135,34 0,26 = 100,15 (д.е.);

2) Используя данные таблицы 8, с учётом снижения расходов материалов и комплектующих изделий:

М1 = (РМ1 + РКИ1 + РТЗР1 – РОТХ1) = М (1 – 0,11) = 3719,38 0,89 = 3384,64 (д.е.);

3) Используя данные таблицы 8, с учётом прироста условно-постоянных расходов:

РСЭО пост1 = ЗО1 1,2 (1 + 0,04) = 304,83 1,2 1,04 = 380,428 (д.е.);

РСЭО пер1 = = 304,83 0,5 = 152,415 (д.е.);

РСЭО1 = РСЭО пост1 + РСЭО пер1 = 380,428 + 152,415 = 532,428 (д.е.);

РЦЕХ1 = ЗО1 0,6 (1 + 0,05) = 304,83 0,6 1,04 = 190,214 (д.е.);

РОХ1 = ЗО1 0,8 (1 + 0,05) = 304,83 0,8 1,04 = 253,619 (д.е.);

(ст.кальк)1 = 3384,64 + 304,83 + 30,483 + 100,15 + 532,428 + 190,214 + 253,619 =4795,721 (д.е.);

РПР1 = (ст.кальк)1 0,006 1,04 = 4795,721 0,006 1,04 = 29,93 (д.е.);

SПР1 = (ст.кальк)1 + РПР1 = 4795,721 + 29,93 = 4826,71 (д.е.);

РВН1 = SПР1 0,02 1,04 = 4826,71 0,02 1,04 = 100,39 (д.е.);

SПОЛН1 = SПР1 + РВН1 = 4826,71 + 100,39 = 4927,1 (д.е.);

SПОСТ1 = РСЭО пост1 + РЦЕХ1 + РОХ1 + РПР1 + РВН1 = 380,428+ 190,214 + 253,619 + 29,93 + 100,39 = 954,754 (д.е.);

SПЕР1 = М1 + ЗО1 + ЗД1 + ЗСОЦ1 + РСЭО пер1 = 3384,64 + 304,83 + 30,483 + 100,15 + 152,415 = 3972,346 (д.е.);

ПН1 = = 4927,1 0,25 = 1231,77 (д.е.);

ЦО1 = SПОЛН1 + ПН1 = 4927,1 + 1231,77 = 6158,87 (д.е);

= Q1 SПР1 = 12100 4826,71 = 58403191 (д.е.);

= Q1 SПОЛН1 = 12100 4927,1 = 59617910 (д.е.);

= Q1 ПН1 = 12100 1231,77 = 14904417 (д.е.);

= Q1 ЦО1 = 12100 6158,87 = 74522327 (д.е.);

Для второго проекта:

- Используя данные таблицы 8, с учётом снижения трудоёмкости:

Расчет итоговых материальных затрат:

3719,38 (1 0,11) = 3310,25

ЗО2 =Зо (1 0,31) = 411,936 0,89 = 284,24(д.е.);

ЗД2 = ЗД 0,1 = 304,83 0,1 = 28,424 (д.е.);

ЗСОЦ2 = 135,34 – 135,34 0,26 = 93,38 (д.е.);

2) Используя данные таблицы 8, с учётом снижения расходов материалов и комплектующих изделий:

М2 = (РМ2 + РКИ2 + РТЗР2 – РОТХ2) = М (1 – 0,13) = 3719,38 0,87 = 3310,25 (д.е.);

3) Используя данные таблицы 8, с учётом прироста условно-постоянных расходов:

РСЭО пост2 = ЗО2 1,2 (1 + 0,06) = 284,24 1,2 1,08 = 361,55 (д.е.);

РСЭО пер2 = = 284,24 0,5 = 142,12 (д.е.);

РСЭО2 = РСЭО пост2 + РСЭО пер2 = 361,55 + 142,12 = 503,67 (д.е.);

РЦЕХ2 = ЗО2 0,6 (1 + 0,02) = 284,24 0,6 1,06 = 180,777 (д.е.);

РОХ2 = ЗО2 0,8 (1 + 0,06) = 284,24 0,8 1,06 = 241,036 (д.е.);

(ст.кальк)2 = 3310,25 + 284,24 + 28,424 + 93,38 + 503,67 + 180,777 + 241,036 = 4641,777 (д.е.);

РПР2 = (ст.кальк)2 0,006 1,06 = 4641,777 0,006 1,08 = 29,58 (д.е.);

SПР2 = (ст.кальк)2 + РПР2 = 4641,777 + 29,58 = 4671,36 (д.е.);

РВН2 = SПР2 0,02 1,08 = 4671,36 0,02 1,06 = 99,03 (д.е.);

SПОЛН2 = SПР2 + РВН2 = 4671,36 + 99,03 = 4770,39 (д.е.);

SПОСТ2 = РСЭО пост2 + РЦЕХ2 + РОХ2 + РПР2 + РВН2 = 361,58 + 180,777 + 241,036 + 29,5 + 99,03 = 912,162 (д.е.);

SПЕР2 = М2 + ЗО2 + ЗД2 + ЗСОЦ2 + РСЭО пер2 = 3310,25 + 284,24 + 28,424 + 93,38 + 142,12 = 3358,23 (д.е.);

ПН2 = = 4770,39 0,25 = 1192,6 (д.е.);

ЦО2 = SПОЛН2 + ПН2 = 4770,39 + 1192,6 = 5963 (д.е);

= Q2 SПР2 = 11500 4671,36 = 53720640 (д.е.);

= Q2 SПОЛН2 = 11500 4770,39 = 54859485 (д.е.);

= Q2 ПН2 = 11500 1192,6 = 13714900 (д.е.);

= Q2 ЦО2 = 11500 5963= 68574500 (д.е.);

Результаты вычислений представлены в форме 3.

Форма 3

|

Наименование статей затрат |

Базовый вариант |

Проект 1 |

Проект 2 |

|||

|

Затраты на единицу изделия, д.е. |

Индекс затрат |

Затраты на единицу изделия, д.е. |

Индекс затрат |

Затраты на единицу изделия, д.е. |

Индекс затрат |

|

|

1.Сырье и основные материалы |

1744,7 |

Sпер |

||||

|

2. Покупные полуфабрикаты и комплектующие изделия |

1665 |

Sпер |

||||

|

3. Транспортно - заготовительные расходы |

340,97 |

Sпер |

||||

|

4. Возвратные отходы (вычитаются) |

31,29 |

Sпер |

||||

|

Итого материальные затраты |

3719,38 |

Sпер |

3384,64 |

Sпер |

3310,25 |

Sпер |

|

5. Основная заработная плата производственных рабочих |

411,936 |

Sпер |

304,83 |

Sпер |

284,24 |

Sпер |

|

6. Дополнительная заработная плата производственных рабочих |

41,1936 |

Sпер |

30,483 |

Sпер |

28,424 |

Sпер |

|

7. Страховой взнос |

135,34 |

Sпер |

100,15 |

Sпер |

93,38 |

Sпер |

|

8. Расходы на содержание и эксплуатацию оборудования всего, |

700,29 |

532,428 |

503,67 |

|||

|

в т.ч. условно-постоянные расходы |

494,32 |

Sпос |

380,428 |

Sпос |

361,55 |

Sпос |

|

условно-переменные расходы |

205,97 |

Sпер |

152,415 |

Sпер |

142,12 |

Sпер |

|

9. Цеховые расходы |

247,16 |

Sпост |

190,214 |

Sпост |

180,777 |

Sпост |

|

10. Общехозяйственные расходы |

329,55 |

Sпост |

253,619 |

Sпост |

241,036 |

Sпост |

|

11. Прочие производственные расходы |

33,51 |

Sпост |

29,93 |

Sпост |

29,58 |

Sпост |

|

ИТОГО: производственная себестоимость единицы продукции |

5618,36 |

4826,71 |

4671,36 |

|||

|

12. Внепроизводственные расходы |

112,37 |

Sпост |

100,39 |

Sпост |

99,03 |

Sпост |

|

ИТОГО: полная себестоимость единицы изделия, |

5730,73 |

4927,1 |

4770,39 |

|||

|

в том числе: |

||||||

|

- условно-постоянные расходы |

1216,91 |

Sпост |

954,754 |

Sпост |

912,162 |

Sпост |

|

4513,81 |

Sпер |

3972,346 |

Sпер |

3858,42 |

Sпер |

|

|

- условно-переменные расходы |

||||||

|

Нормативная прибыль на единицу продукции |

1432,68 |

1231,77 |

1192,6 |

|||

|

Оптовая цена единицы продукции |

7163,41 |

6158,87 |

5963 |

|||

|

Производственная себестоимость производства годового объема продукции |

33710160 |

58403191 |

53720640 |

|||

|

Затраты на производство годового объема продукции |

34384380 |

59617910 |

54859485 |

|||

|

Прибыль от реализации годового объема продукции |

8596080 |

14904417 |

13714900 |

|||

|

Выручка от реализации годового объема продукции |

42980460 |

74522327 |

68574500 |

5 Расчёт затрат на создание оборотных средств по проектам совершенствования организации производства

Для первого проекта:

Q1 = М1 Q1 = 3384,64 12100 = 40954,144 (тыс.д.е.);

Q2, Q3, Q4 берём из таблицы 9.

Q5 = SПР1 Q1 = 4826,71 12100 = 58477,436 (тыс.д.е.);

Q5 = Q6;

НЗ1, НЗ2, НЗ3, НЗ4, НЗ6 из таблицы 9.

ТЦ – длительность производственного цикла изготовления изделия (из таблицы 9). ТЦ = 30 (дн).

КНЗ1 = = 0,85

НЗ5 = ТЦ КНЗ1 = 30 0,85 = 25,505 (дн.);

Z1 = = = 5610,157 (тыс.д.е.);

Z2 = = = 189,041 (тыс.д.е.);

Z3 = = = 1228,767 (тыс.д.е.);

Z4 = = = 88,767 (тыс.д.е.);

Z5 = = = 4085,41 (тыс.д.е.);

Z6 = = = 1281,70 (тыс.д.е.);

ZОБЩ1 = Z1 + Z2 + Z3 + Z4 + Z5 + Z6 = 5610,157 + 189,041 + 1228,767 + 88,767 + 4085,41 + 1281,70 = 12483,842 (тыс.д.е.);

Для второго проекта:

Q1 = М2 Q2 = 3310,25 11500 = 38067,875 (тыс.д.е.);

Q2, Q3, Q4 берём из таблицы 9.

Q5 = SПР2 Q2 = 4671,36 11500 = 53822,150 (тыс.д.е.);

Q5 = Q6;

НЗ1, НЗ2, НЗ3, НЗ4, НЗ6 из таблицы 9.

ТЦ – длительность производственного цикла изготовления изделия (из таблицы 9). ТЦ = 30 (дн).

КНЗ2 = = 0,85

НЗ5 = ТЦ КНЗ2 = 30 0,85 = 25,505 (дн.);

Z1 = = = 4693,30 (тыс.д.е.);

Z2 = = = 161,10 (тыс.д.е.);

Z3 = = = 1104,11 (тыс.д.е.);

Z4 = = = 77,671 (тыс.д.е.);

Z5 = = = 3760,18 (тыс.д.е.);

Z6 = = = 737,29 (тыс.д.е.);

ZОБЩ1 = Z1 + Z2 + Z3 + Z4 + Z5 + Z6 = 4693,30 + 161,10 + 1104,11 + 77,671 + +3760,18 + 737,29 = 10533,7 (тыс.д.е.);

Результаты вычислений представлены в форме 4.

Форма 4

|

Элементы оборотных средств |

Проект 1 |

Проект 2 |

||||

|

Суммарные годовые затраты, Qi, тыс. д.е. |

Норма запаса оборотных средств H3i, дн. |

Норматив оборотных средств, Zi, тыс. д.е. |

Суммарные годовые затраты, Qi, тыс. д.е. |

Норма запаса оборотных средств H3i, дн. |

Норматив оборотных средств, Zi, тыс. д.е. |

|

|

1.Основные материалы, покупные материалы и комплектующие изделия |

40954,144 |

50 |

5610,157 |

38067,875 |

45 |

4693,30 |

|

2. Вспомогательные материалы |

1150 |

60 |

189,041 |

980 |

60 |

161,10 |

|

3. Инструменты, хозяйственный инвентарь и МБП |

3450 |

130 |

1228,767 |

3100 |

130 |

1104,11 |

|

4. Топливо |

720 |

45 |

88,767 |

630 |

45 |

77,671 |

|

5.НЗП и полуфабрикаты собственного изготовления |

58477,436 |

25,5 |

4085,41 |

53822,150 |

25,5 |

3760,18 |

|

6. Готовая продукция |

58477,436 |

8 |

1281,70 |

53822,150 |

5 |

737,29 |

|

ИТОГО оборотных средств, ZОБ |

12483,842 |

10533,7 |

6 Расчёт общей суммы инвестиций по проектам совершенствования организации производства

ОФПЕРВ, ZОБ, из таблицы 11.

ZОБ1 и ZОБ2 из формы 4.

ЗИЗ, ЗСОП, и ЗОСТ из таблицы 11.

ОФЛИКВ1 = = 0,16 13000 = 2080 (тыс.д.е.);

ОФЛИКВ2 = = 0,10 13000 = 1300 (тыс.д.е.);

ОФОСТ1 = = 0,35 13000 = 4550 (тыс.д.е.);

ОФОСТ2 = = 0,42 13000 = 5460 (тыс.д.е.);

И = ОФПЕРВ + ZОБ = 13000 + 5050 = 18050 (тыс.д.е.);

И1 = ОФПЕРВ1 + ZОБ1 + ЗИЗ1 + ЗСОП1 + ЗОСТ1 + ОФЛИКВ1 + ОФОСТ1 = 14200 + +12483,842 + 600 + 850 + 580 + 2080 + 4550 = 35343,842 (тыс.д.е.);

И2 = ОФПЕРВ2 + ZОБ2 + ЗИЗ2 + ЗСОП2 + ЗОСТ2 + ОФЛИКВ2 + ОФОСТ2 = 13600 + +10533,7 + 540 + 760 + 520 + 1300 + 5460 = 32713,7 (тыс.д.е.);

Результаты вычислений представлены в форме 5.

Форма 5

|

Элементы инвестиций |

Базовый вариант |

Проект 1 |

Проект 2 |

|

Капитальные затраты на создание или приобретение новых основных фондов, ОФПЕРВ, тыс. д.е. |

13000 |

14200 |

13600 |

|

Затраты на создание оборотных средств, ZОБj, тыс. д.е. |

5050 |

12483,842 |

10533,7 |

|

Затраты на проектно-изыскательские работы, ЗИЗ, тыс. д.е. |

— |

600 |

540 |

|

Сопутствующие капитальные вложения, ЗСОП, тыс. д.е. |

— |

850 |

760 |

|

Затраты, связанные с пуском, наладкой и освоением производства, ЗОСТ, тыс. д.е. |

— |

580 |

520 |

|

Ликвидационная стоимость основных фондов, ОФЛИКВ, тыс. д.е. |

— |

2080 |

1300 |

|

Остаточная стоимость основных фондов, ОФОСТ, тыс. д.е. |

— |

4550 |

5460 |

|

ИТОГО инвестиций, тыс. д.е. |

18050 |

35343,842 |

32713,7 |

7 Расчёт чистой ткущей стоимости и индекса рентабельности инвестиций в проекты совершенствования организации производства

ПНj из формы 3.

nj для обоих проектов из таблицы 1.

Для первого проекта:

nt1 = 7260 шт.;

nt2 = 8470 шт.;

nt3 = 9680 шт.;

nt4 = 10890 шт.;

nt5 = 12100 шт.

Для второго проекта:

nt1 = 3450 шт.;

nt2 = 5750 шт.;

nt3 = 11500 шт.;

nt4 = 11500 шт.;

nt4 = 11500 шт.

Для первого проекта:

ПН1 nt1 = 1231,77 7260 = 8942,650 (тыс.д.е.);

ПН1 nt2 = 1231,77 8470 = 10433,092 (тыс.д.е.);

ПН1 nt3 = 1231,77 9680 = 11923,534 (тыс.д.е.);

ПН1 nt4 = 1231,77 10890 = 13413,975 (тыс.д.е.);

ПН2 nt5 = 1231,77 12100 = 14904,417 (тыс.д.е.).

Для второго проекта:

ПН1 nt1 = 1192,6 3450 = 4114,470 (тыс.д.е.);

ПН1 nt2 = 1192,6 5750 = 6857,450 (тыс.д.е.);

ПН1 nt3 = 1192,6 11500 = 13714,900 (тыс.д.е.);

ПН1 nt4 = 1192,6 11500 = 13714,900 (тыс.д.е.);

ПН2 nt5 = 1192,6 11500 = 13714,900 (тыс.д.е.).

Для первого проекта:

ОФПЕРВ1 из таблицы 11, НА = 0,15;

ОФПЕРВ1 Н А = 14200 0,15 = 2130 (тыс.д.е.);

Для второго проекта:

ОФПЕРВ2 из таблицы 11, НА = 0,15;

ОФПЕРВ2 Н А = 13600 0,15 = 2040 (тыс.д.е.);

kинв tj из таблицы 10.

Для первого проекта:

ОФПЕРВ1 Н А kинв t1 = 2130 0,5 = 1065 (тыс.д.е.);

ОФПЕРВ1 Н А kинв t2 = 2130 0,15 = 319,5 (тыс.д.е.);

ОФПЕРВ1 Н А kинв t3 = 2130 0,1 = 213 (тыс.д.е.);

ОФПЕРВ1 Н А kинв t4 = 2130 0,15 = 319,5 (тыс.д.е.);

ОФПЕРВ1 Н А kинв t5 = 2130 0,1 = 213 (тыс.д.е.);

Для второго проекта:

ОФПЕРВ2 Н А kинв t1 = 2040 0,1 = 204 (тыс.д.е.);

ОФПЕРВ2 Н А kинв t2 = 2040 0,1 = 204 (тыс.д.е.);

ОФПЕРВ2 Н А kинв t3 = 2040 0,25 = 510 (тыс.д.е.);

ОФПЕРВ2 Н А kинв t4 = 2040 0,2 = 408 (тыс.д.е.);

ОФПЕРВ2 Н А kинв t5 = 2040 0,35 = 714 (тыс.д.е.);

Для первого проекта:

CFt1 = ПН1 nt1 + ОФПЕРВ1 НА kинв t1 = 8942,650 + 1065 = 10007,65 (тыс.д.е.);

CFt2 = ПН1 nt2 + ОФПЕРВ1 НА kинв t2 = 10433092 + 319,5 = 10752,60 (тыс.д.е.);

CFt3 = ПН1 nt3 + ОФПЕРВ1 НА kинв t3 = 11923,534 + 213 = 12136,53 (тыс.д.е.);

CFt4 = ПН1 nt4 + ОФПЕРВ1 НА kинв t4 = 13413,976 + 319,5= 13733,46 (тыс.д.е.);

CFt5 = ПН1 nt5 + ОФПЕРВ1 НА kинв t5 = 14904,417 + 213 = 15117,42 (тыс.д.е.);

Для второго проекта:

CFt1 = ПН2 nt1 + ОФПЕРВ2 НА kинв t1 = 4114,470 + 204 = 4318,47 (тыс.д.е.);

CFt2 = ПН2 nt2 + ОФПЕРВ2 НА kинв t2 = 6857,450 + 204 = 7061,45 (тыс.д.е.);

CFt3 = ПН2 nt3 + ОФПЕР21 НА kинв t3 = 13714,900 + 510 = 14224,90 (тыс.д.е.);

CFt4 = ПН2 nt4 + ОФПЕРВ2 НА kинв t4 = 13714,900 + 408 = 14122,90 (тыс.д.е.);

CFt5 = ПН2 nt5 + ОФПЕРВ2 НА kинв t5 = 13714,900 + 714 =14428,9 (тыс.д.е.);

t из таблицы 12.

Для первого проекта:

CFt1 t1 = 10007,65 0,87 = 8706,65 (тыс.д.е.);

CFt2 t2 = 10752,60 0,756 = 8128,97 (тыс.д.е.);

CFt3 t3 = 12136,53 0,658 = 7985,84 (тыс.д.е.);

CFt4 t4 = 13733,46 0,574 = 7883,00 (тыс.д.е.);

CFt5 t5 = 15117,42 0,497 = 7513,36 (тыс.д.е.);

СFtj t = 8706,65 + 8128,97 + 7985,84 + 7883,00 + 7513,36 = 40217,82 (тыс.д.е.).

Для второго проекта:

CFt1 t1 = 4318,47 0,87 = 3757,07 (тыс.д.е.);

CFt2 t2 = 7061,45 0,756 = 5338,46 (тыс.д.е.);

CFt3 t3 = 14224,90 0,658 = 9359,98 (тыс.д.е.);

CFt4 t4 = 14122,90 0,574 = 8106,54 (тыс.д.е.);

CFt5 t5 = 14428,90 0,497 = 7171,16 (тыс.д.е.);

СFtj t = 3757,07 + 5338,46 + 9359,98 + 8106,54 + 7171,16 = 33733,21 (тыс.д.е.).

Для первого проекта:

И1 из формы 5.

Иt1 = И1 kинв t1 = 35343,842 0,5 = 17671,921 (тыс.д.е.);

Иt2 = И1 kинв t2 = 35343,842 0,15 = 5301,576 (тыс.д.е.);

Иt3 = И1 kинв t3 = 35343,842 0,1 = 3534,384 (тыс.д.е.);

Иt4 = И1 kинв t4 = 35343,842 0,15 = 5301,576 (тыс.д.е.);

Иt5 = И1 kинв t1 = 35343,842 0,1 = 3534,384 (тыс.д.е.);

Для второго проекта:

И2 из формы 5.

Иt1 = И2 kинв t1 = 32713,7 0,1 = 3271,37(тыс.д.е.);

Иt2 = И2 kинв t2 = 32713,7 0,1 = 3271,37 (тыс.д.е.);

Иt3 = И2 kинв t3 = 32713,7 0,25 = 8178,425 (тыс.д.е.);

Иt4 = И2 kинв t4 = 32713,7 0,2 = 6542,74 (тыс.д.е.);

Иt5 = И2 kинв t1 = 32713,7 0,35 = 11449,795 (тыс.д.е.);

Для первого проекта:

Иt1 t1 = 17671,921 0,87 = 15374,553 (тыс.д.е.);

Иt2 t2 = 5301,576 = 4007,990 (тыс.д.е.);

Иt3 t3 = 3534,384 0,658 = 2325,624 (тыс.д.е.);

Иt4 t4 = 5301,576 0,574 = 3043,105 (тыс.д.е.);

Иt5 t5 = 3534,384 0,497 = 1745,986 (тыс.д.е.);

Иtj t = 15374,571 + 4007,99 + 2325,624 + 3043,105 + 1745,986 = 26507,85 (тыс.д.е).

Для второго проекта:

Иt1 t1 = 3271,37 0,87 = 2846,092 (тыс.д.е.);

Иt2 t2 = 3271,37 0,756 = 2473,156 (тыс.д.е.);

Иt3 t3 = 8178,425 0,658 = 5381,404 (тыс.д.е.);

Иt4 t4 = 6542,74 0,574 = 3755,533 (тыс.д.е.);

Иt5 t5 = 11449,795 0,497 = 5690,548 (тыс.д.е.);

Иtj t = 2846,092 + 2473,156 + 5381,404 + 3755,533 + 5690,548 = 20146,733 (тыс.д.е).

Для первого проекта:

NPV1 = СFtj t – Иtj t = 40217,82 – 26507,85 = 13709,97 (тыс.д.е.);

PI1 = = 1,52.

Для второго проекта:

NPV2 = СFtj t – Иtj t = 33733,21 – 20146,733 = 13586,48 (тыс.д.е.);

PI2 = = 1,67.

Результаты вычислений представлены в форме 6.

Форма 6

|

Показатели |

Проект 1 |

Проект 2 |

||||||||

|

Расчетный период Тр |

Расчетный период Тр |

|||||||||

|

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

|

|

Прибыль от реализации единицы продукции, ПНj, д.е. |

1231,77 |

1192,6 |

||||||||

|

Годовой объем производства продукции, ntj, шт. |

7260 |

8470 |

9680 |

10890 |

12100 |

3450 |

5750 |

11500 |

11500 |

11500 |

|

Прибыль от реализации годового объема продукции, ПНj nj, тыс. д.е. |

8942,650 |

10433,092 |

11923,534 |

13413,975 |

14904,417 |

4114,470 |

6857,450 |

13714,900 |

13714,900 |

13714,900 |

|

Годовые амортизационные отчисления от стоимости основных производственных фондов, ОФПЕРВj НА, тыс. д.е. |

2130 |

2040 |

||||||||

|

Доля инвестиций от их общего объема в t-ом году, kинв tj , к-т |

0.5 |

0.15 |

0.1 |

0.15 |

0.10 |

0.1 |

0.1 |

0.25 |

0.2 |

0.35 |

|

ОФПЕРВj НА kинв tj,, тыс. д.е. |

1065 |

319,5 |

213 |

319,5 |

213 |

204 |

204 |

510 |

408 |

714 |

|

Величина денежного потока для t- года, СFtj, тыс. д.е. |

10007,65 |

10752,60 |

12136,53 |

13733,46 |

15117,42 |

4318,47 |

7061,45 |

14224,90 |

14122,90 |

14428,90 |

|

Коэффициент дисконтирования, t, к-т |

0.87 |

0.756 |

0.658 |

0.574 |

0.497 |

0.87 |

0.756 |

0.658 |

0.574 |

0.497 |

|

Дисконтированные денежные потоки, СFtj t, тыс. д.е. |

8706,65 |

8128,97 |

7985,84 |

7883,00 |

7513,36 |

3757,07 |

5338,46 |

9359,98 |

8106,54 |

7171,16 |

|

Итого дисконтированные денежные потоки, тыс. д.е. |

40217,82 |

33733,21 |

||||||||

|

Объем инвестиций в t-ом году, Иtj , тыс. д.е. |

17671,92 |

5301,576 |

3534,384 |

5301,576 |

3534,384 |

3271,370 |

3271,370 |

8178,425 |

6542,74 |

11449,79 |

|

Дисконтированный объем инвестиций в t-ом году, Иtj t, тыс. д.е. |

15374,57 |

4007,990 |

2325,624 |

3043,105 |

1745,986 |

2846,092 |

2473,156 |

5381,404 |

3755,533 |

5690,548 |

|

Итого дисконтированный объем инвестиций, тыс. д.е. |

26507,85 |

20146,73 |

||||||||

|

Чистая текущая стоимость, тыс. д.е. |

13709,97 |

13586,48 |

||||||||

|

Индекс рентабельности инвестиций, к-т |

1,52 |

1,67 |

Оба проекта совершенствования организации производства имеют положительные значения чистой текущей стоимости (NPV) и индекс рентабельности инвестиций, больший единицы. Это свидетельствует об эффективности вложения инвестиций в проекты. Значения двух показателей эффективности больше для второго проекта.

8 Расчёт срока окупаемости инвестиций в проекты совершенствования организации производства

Для первого проекта:

PVPГ1 = 8706,65 + 8128,97 + 7985,84 = 24821,46 (тыс.д.е.);

CFt1 = Иtj t – PVPГ1 = 26507,85 – 24821,46 = 1686,39 (тыс.д.е.);

CFtМЕС1 = = 656,9 (тыс.д.е.);

PVPМЕС1 = = 2,57;

PVP1 = PVPГ1 + PVPМЕС1 = 3 года + 2,57 месяца.

Для второго проекта:

PVPГ2 = 3757,07 + 5338,4 + 9359,98 = 18455,51 (тыс.д.е.);

CFt2 = Иtj t – PVPГ2 = 20146,733 – 18455,51 = 1691,22 (тыс.д.е.);

CFtМЕС2 = = 675,5 (тыс.д.е.);

PVPМЕС2 = = 2,50;

PVP2 = PVPГ2 + PVPМЕС2 = 3 года + 2,5 месяца.

Результаты расчёта представлены в форме 7.

Форма 7

|

Показатели |

Проект 1 |

Проект 2 |

|

Сумма денежных потоков за n-е количество лет, наиболее близкая к сумме инвестиций, PVPГ, тыс. д.е. |

24821,46 (за 3 года) |

18455,51 (за 3 года) |

|

Недостающая до окупаемости сумма, CFtj, тыс. д.е. |

1686,39 |

1691,22 |

|

Величина денежного потока за один месяц следующего (n+1) года, CFtМЕСj, тыс. д.е. |

656,9 |

675,5 |

|

Количество месяцев (n+1) года, в течении которых окупится проект, PVPМЕСj, мес. |

2,57 |

2,5 |

|

Полный срок окупаемости инвестиций, PVPj, лет |

3 года + 2,57 месяца |

3 года + 2,5 месяцев |

9 Расчёт приведенных затрат по проектам совершенствования организации производства

SПj из формы 3;

ntj из формы 6.

Для первого проекта:

SП1 nt1 = 4927,1 7260 = 35770,75 (тыс.д.е.);

SП1 nt2 = 4927,1 8470 = 41732,54 (тыс.д.е.);

SП1 nt3 = 4927,1 9680 = 47694,33 (тыс.д.е.);

SП1 nt4 = 4927,1 10890 = 53656,12 (тыс.д.е.);

SП1 nt5 = 4927,1 12100 = 59617,91 (тыс.д.е.);

Для второго проекта:

SП2 nt1 = 4770,39 3450 = 16457,85 (тыс.д.е.);

SП2 nt2 = 4770,39 5750 = 27429,74 (тыс.д.е.);

SП2 nt3 = 4770,39 11500 = 54859,49 (тыс.д.е.);

SП2 nt4 = 4770,39 11500 = 54859,49 (тыс.д.е.);

SП2 nt5 = 4770,39 11500 = 54859,49 (тыс.д.е.);

И tj из формы 6:

ЕН = 0,15.

Для первого проекта:

ЕН И t1 = 0,15 17671,921 = 2650,79 (тыс.д.е.);

ЕН И t2 = 0,15 5301,576 = 795,24 (тыс.д.е.);

ЕН И t3 = 0,15 3534,384 = 530,16 (тыс.д.е.);

ЕН И t4 = 0,15 5301,576 = 795,24 (тыс.д.е.);

ЕН И t5 = 0,15 3534,384 = 795,24 (тыс.д.е.);

Для второго проекта:

ЕН И t1 = 0,15 3271,37 = 490,71 (тыс.д.е.);

ЕН И t2 = 0,15 3271,37 = 490,71 (тыс.д.е.);

ЕН И t3 = 0,15 8178,425 = 1225,71 (тыс.д.е.);

ЕН И t4 = 0,15 6542,74 = 981,41 (тыс.д.е.);

ЕН И t5 = 0,15 11449,795 = 1717,47 (тыс.д.е.);

t из таблицы 12.

Для первого проекта:

ЗПРt1 = (SП1 nt1 + EН Иt1) t1 = (35770,75 + 2650,79) 0,87 = 33426,74 (тыс.д.е.)

ЗПРt2 = (SП1 nt2 + EН Иt2) t2 = (41732,54 + 795,24) 0,756 = 32151 (тыс.д.е.)

ЗПРt3 = (SП1 nt3 + EН Иt3) t3 = (47694,33+ 530,16) 0,658 = 31731,71 (тыс.д.е.)

ЗПРt4 = (SП1 nt4 + EН Иt4) t4 = (53656,12 + 795,24) 0,574 = 31255,08 (тыс.д.е.)

ЗПРt5 = (SП1 nt5 + EН Иt5) t5 = (59617,91 + 795,24) 0,497 = 30025,34 (тыс.д.е.)

ЗПР1 = ЗПРtj = 33426,74 + 32151+ 31731,71 + 31255,08 + 30025,34 = 158589,87 (тыс.д.е.).

Для второго проекта:

ЗПРt1 = (SП1 nt1 + EН Иt1) t1 = (16457,85 + 490,71) 0,87 = 14745,25 (тыс.д.е.);

ЗПРt2 = (SП1 nt2 + EН Иt2) t2 = (27429,74 + 490,71) 0,756 = 21107,86 (тыс.д.е.);

ЗПРt3 = (SП1 nt3 + EН Иt3) t3 = (54859,49 + 1225,71) 0,658 = 36904,06 (тыс.д.е.);

ЗПРt4 = (SП1 nt4 + EН Иt4) t4 = (54859,49 + 981,41) 0,574 = 32050,95 (тыс.д.е.);

ЗПРt5 = (SП1 nt5 + EН Иt5) t5 = (54859,49 + 1717,47) 0,497 = 28118,75 (тыс.д.е.);

ЗПР2 = ЗПРtj = 14745,25 + 21107,86 + 36904,06 + 32050,95 + 28118,75 = 132926,87 (тыс.д.е.).

Результаты расчётов представлены в форме 8.

Из расчётов видно, что у второго проекта совершенствования организации производства меньше производственные затраты по сравнению с первым проектом. Следовательно, более эффективным по данному критерию считается второй проект.

В целом в совокупности проделанных расчётов можно сделать вывод, что наиболее перспективным по всем показателям эффективности инвестиций является второй проект.

Форма 8

|

Показатели |

Проект 1 |

Проект 2 |

||||||||

|

Расчетный период Тр |

Расчетный период Тр |

|||||||||

|

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

|

|

Полная себестоимость единицы продукции, SПj, д.е. |

4927,1 |

4770,39 |

||||||||

|

Годовой объем производства продукции, ntj, шт. |

7260 |

8470 |

9680 |

10890 |

12100 |

3450 |

5750 |

11500 |

11500 |

11500 |

|

Затраты на производство годового объема продукции, SПj nj, тыс. д.е. |

35770,75 |

41732,54 |

47694,33 |

53656,12 |

59617,91 |

16457,85 |

27429,74 |

54859,49 |

54859,49 |

54859,49 |

|

Годовой объем инвестиций, Иtj , тыс. д.е. |

17671,921 |

5301,576 |

3534,384 |

5301,576 |

3534,384 |

3271,37 |

3271,37 |

8178,425 |

6542,74 |

11449,795 |

|

EН Иtj, тыс. д.е. |

2650,79 |

795,24 |

530,16 |

795,24 |

795,24 |

490,71 |

490,71 |

1225,71 |

981,41 |

1717,47 |

|

Коэффициент дисконтирования, t |

0.87 |

0.756 |

0.658 |

0.574 |

0.497 |

0.87 |

0.756 |

0.658 |

0.574 |

0.497 |

|

Годовые приведенные затраты, ЗПРtj, тыс. д.е. |

33426,74 |

32151,00 |

31731,71 |

31255,08 |

30025,34 |

14745,25 |

21107,86 |

36904,06 |

32050,06 |

28118,75 |

|

ИТОГО приведенные затраты за расчетный период, ЗПРj, тыс. д.е. |

158589,87 |

132926,87 |

10 Расчёт показателей эффективности работы предприятия

и ЦОj из формы 3, ОФПЕРВ и ZОБj из формы 5.

nj из таблицы 1.

ФОТД = = 3,31;

ФОТД2 = = 5,04;

ФЕМ = = 0,3;

ФЕМ2 = = 0,198;

КОБ = = 8,51;

КОБ2 = = 6,51;

ТОБ = = 42,89 (дн);

ТОБ2 = = 56,07 (дн.);

из формы 3.

= (1 – 0,20) = 8596,08 0,80 = 6876,86 (тыс.д.е.);

= 0,80 = 13714,9 0,80 = 10971,92 (тыс.д.е.);

RПР = 100% = 100% = 38%;

RПР2 = 100% = 100% = 45,4%;

Снижение трудоёмкости производства продукции по второму варианту проекта 31% из таблицы 8.

I2 = = = 44,93%;

Результаты расчётов представлены в форме 9.

Форма 9

|

Элементы инвестиций |

Базовый вариант |

Вариант совершенствования 2 |

|

Выручка от реализации годового объема продукции, тыс. д.е. |

42980,46 |

68574,50 |

|

Капитальные затраты на создание или приобретение новых основных фондов, ОФПЕРВ, тыс. д.е. |

13000 |

13600 |

|

Затраты на создание оборотных средств, ZОБj, д.е. |

5050000 |

10533700 |

|

Фондоотдача, к-т |

3,31 |

5,04 |

|

Фондоемкость, к-т |

0,3 |

0,198 |

|

Коэффициент оборачиваемости оборотных средств, к-во оборотов |

8,51 |

6,51 |

|

Длительность одного оборота оборотных средств, дн. |

42,89 |

56,07 |

|

Прибыль от реализации годового объема продукции, тыс. д.е. |

8596,08 |

13714,9 |

|

Чистая прибыль от реализации годового объема продукции, тыс. д.е. (за вычетом суммы налога на прибыль) |

6876,86 |

10971,92 |

|

Рентабельность производства, % |

38 |

45,4 |

|

Снижение трудоемкости производства продукции по j-му варианту проекта, % |

— |

31 |

|

Повышение производительности труда в результате реализации j-го проекта, % |

— |

44,93 |

Оценивая перспективы работы предприятия после реализации проекта совершенствования организации производства, можно отметить, что существенно улучшаются показатели эффективности использования основных фондов. Об этом свидетельствует превышение фондоотдачи по новому проекту над базовым значением. Также значительно увеличиться рентабельность производства, что в итоге приведёт к повышению доходности работы предприятия в целом. Положительной тенденцией является предполагаемый рост производительности труда, что также будет способствовать повышению доходности и эффективности работы предприятия.

В тоже время есть и негативные тенденции. Уменьшение коэффициента оборачиваемости оборотных средств говорит о снижении эффективности использования оборотных средств по новому проекту. Тем не менее, улучшив работу с поставщиками и покупателями, можно будет решить возникшую проблему.

11 Расчёт критического объёма производства для второго варианта проекта

SПОСТ2, ЦО2, SПЕР2 из формы 3.

= SПОСТ2 Q = 912,162 11500 = 10489863 (д.е.);

d = ЦО2 – SПЕР2 = 5963,70 – 3858,42 = 2104,58 (д.е);

QКР = = = 4984,30 (шт.);

NКР = ЦО2 QКР = 5963 4984,30 = 29724870 (д.е.).

Результаты представлены в форме 10.

Форма 10

|

Показатели |

Значение |

|

Постоянные издержки в расчете на весь объем производства, SПОСТ, д.е. |

10489863 |

|

Оптовая цена единицы продукции, ЦOi, д.е. |

5963,70 |

|

Переменные издержки в расчете на единицу продукции, SПЕРi, д.е. |

3858,42 |

|

Маржинальный доход на единицу изделия, d, д.е. |

2104,58 |

|

Критический объем производства в натуральном выражении, QКР, шт. |

4984,30 |

|

Критический объем производства в стоимостном выражении, NКР, д.е. |

29724870 |

В целом можно сделать вывод, что вложения средств во второй проект совершенствования организации производственного процесса является эффективным и позволит значительно повысить эффективность работы предприятия в будущем.

12 Определение критического объёма производства графическим способом

Критический объём производства можно определить также графическим способом. График представлен на рисунке 1.

Рисунок 1 – Определение критического объёма производства

Заключение

Были произведены расчёт показателей эффективности инвестирования и оценка перспектив работы предприятия в результате вложения финансовых средств, выбран наиболее эффективный из двух вариантов совершенствования производственного процесса. Им оказался второй вариант.

В ходе выполнения курсовой работы были закреплены теоретические знания и практические навыки дисциплины «Экономика и организация производства» и приобретён необходимый опыт принятия управленческих решений инвестиционного характера.

PAGE \* MERGEFORMAT 3

Выбор эффективного варианта инвестирования