Оценка обязательств, отраженных в бухгалтерском балансе ООО «Теплоф-Юг»

Содержание

Введение…………………………………………………………………...3

Глава 1. Понятие и оценка договорных обязательств, отраженных в бухгалтерском балансе предприятия

1.1 Источники возникновения, состав и учет обязательств предприятия………….…..5

1.2 Виды договорных обязательств в бухгалтерской отчетности …..........14

Глава 2. Практические аспекты формирования показателей раздела «Договорные обязательства» бухгалтерского баланса на примере организации

2.1 Практические аспекты формирования показателей раздела «Договорные обязательства» бухгалтерского баланса на примере организации ……………..20

Глава 3. Оценка обязательств, отраженных в бухгалтерском балансе ООО «Теплоф-Юг»

3.1 Правила оценки обязательств, отраженных в бухгалтерском балансе………….29

3.2 Анализ обязательств, отраженных в бухгалтерском балансе..................30

Заключение…………………………………………………………….……37

Список литературы…………………………………...……………….……39

Приложение……………………………………………………………………41

Введение

Актуальность темы работы. Экономика и право прочно связаны между собой. Юридическое оформление действий участников финансовых взаимоотношений создает гарантии их предсказуемости. Преимущество, таким образом, никак не устраняя риска финансовой неэффективности операций участников хозяйственной жизни, максимально понижает риски их бесчестного поведения по отношению к друг другу. Юридически грядущие действия хозяйствующего субъекта, связанные с реализацией целей его создания и существования, определяются обязательствами, в том числе договорными.

С точки зрения правового регулирования хозяйственная жизнь компании состоит из прецедентов возникновения, конфигурации и прекращения определенного рода обязательств. К ним, с одной стороны, разрешено отнести обязательства, которые компания несет перед своими агентами и журналистами, т.е. обязательства, в которых компания выступает в качестве пассивной стороны. Сюда разрешено отнести долги поставщикам по оплате приобретенных ценностей, задолженность государству по уплате налогов, невыплаченная заработная плата и т.д.

С другой стороны, это обязательства агентов и журналистов перед предприятием, т.е. обязательства, в которых компания выступает активной стороной. Сюда, в первую очередь, надлежит отнести долги клиентов, обязательства работников по возмещению причиненного предприятию вреда, задолженность государства по возмещению оплаченных налогов и сборов и т.д.

Без информации об обязательствах организации фактически невозможно сформировать понятие о ее финансовом расположении, хоть сколько-нибудь соответствующее реальности. Представление данных об обещаниях обычно рассматривается как одна из центральных задач бухгалтерской отчетности.

Объектом изучения предоставленной курсовой работы являются договорные обязательства.

Предметом изучения предоставленной курсовой работы выступают договорные обязательства, отраженные в бухгалтерском балансе компании ООО «Теплоф-Юг».

Цель предоставленной курсовой работы – проанализировать правила оценки договорных обязательств, отраженных в бухгалтерском балансе компании.

Задачи курсовой работы:

- проверить источники возникновения, состав и учет обязательств компании;

- рассмотреть виды договорных обязательств в бухгалтерской отчетности компании.

- проверить фактические нюансы формирования характеристик раздела «Обязательства» бухгалтерского баланса на примере организации;

- провести анализ обязательств, отраженных в бухгалтерском балансе компании.

1. Понятие и оценка договорных обязательств, отраженных в бухгалтерском балансе предприятия

1.1 Источники возникновения, состав и учет обязательств компании

Гражданский кодекс РФ рассматривает понятие обязательства следующим образом (ст. 307): «в силу обязательства одно лицо (должник) должно совершить в пользу иного лица (кредитора) определенное действие, как-то передать имущество, выполнить работу, оплатить средства и т.п. или воздержаться от определенного действия, а кредитор имеет право требовать от должника выполнения его обязанности».

В качестве атрибутов (обстоятельств) возникновения обязательств, принято указывать на следующие:

- контракт,

- закон;

- деликт, т.е. причинение вреда1.

Например, обязанность поставщика перед клиентом о предоставление продукта соответствующего качества в соответствующем размере и сроке, а также обязательства поставщика перед клиентом оплатить получаемый продукт по определенной цене и в поставленный срок следуют из заключенного сторонами контракта поставки. В качестве источника договорных обязательств в предоставленном случае выступает контракт3.

Обязательства по уплате налогов с исполняемой сделкой, возникают у сторон контракта никак не по их согласию, а в силу действия общепризнанных мерок налогового законодательства, которое описывает виды налогов и сборов, характеризуя тем самым предмет налогообложения, порядок исчисления налогооблагаемых баз и сумм налога, подлежащих передаче в бюджет в отмеченные сроки.

Таким образом, источником возникновения обязательств компании по уплате налогов выступает закон.

Трудовой договор с работниками предприятия подразумевает материальную обязанность за сохранность вверенного работникам имущества. Нанесение имущественного вреда организации ее работником подразумевает возникновение обязательства работника по возмещению ущерба. В таком случае материальный вред - деликт служит источником возникновения обязательства работника пред предприятием.

Следует отметить, что классифицирование обязательств по приведенным причинам является весьма условной. Так, к примеру, согласно п. 1 ст. 422 НК РФ, контракт должен соответствовать неотъемлемым для сторон правилам, установленным законодательством и другими правовыми актами (императивными общепризнанными мерками), работающим в момент его заключения. Следственно, контракт существует и действует постольку, поскольку он никак не противоречит закону, и, следственно, можно сказать, что вытекающие из контракта обязательства первичным своим источником имеют именно закон.

Действие норм налогового законодательства, характеризующих возникновение обязательств по уплате налогов в бюджет, обусловлено реальным существованием сделок (домашних операций), создающих налогооблагаемые базы. Источником ведь этих сделок считаются договоры между лицами - участниками хозяйственного оборота. Отсюда первичным источником обязательства по уплате налогов по этим причинам служит именно контракт.

Для бухгалтера источником возникновения обязательства служит прецедент хозяйственной жизни, информация о котором считается основанием для бухгалтерских записей, отображающих обязательства ведущего учет предприятия.4

Для построения модели денежного расположения компании из всего диапазона прецедентов, составляющих процесс его функционирования, бухгалтерский учет выделяет только конкретную их часть. Данные выделенные из всеобщего количества действия, события и состояния наука о бухгалтерском учете описывает как прецеденты хозяйственной жизни - предмет бухгалтерского учета. 5.

В настоящей хозяйственной жизни состав обязательств компании, отражаемых в бухгалтерском учете, находится в зависимости от того, какой из теоретических взглядов в определенный момент времени приобретает ценность, т.е. делается содержанием бухгалтерских регулятивов. В зависимости от определенной страны и принятой в ней системы регулировки бухгалтерского учета, в качестве таких регулятивов могут выступать либо бухгалтерское законодательство, либо стереотипы профессиональных организаций.

Частным случаем такого "отбора" прецедентов для фиксации их в бухгалтерском учете считается отбор из всего диапазона обязательств, в которых компания выступает в качестве функционального либо пассивного субъекта, тех, данные о которых войдут в состав бухгалтерской информации.6

В настоящее время в РФ практика бухгалтерского учета регулируется особым комплексом нормативных документов, способным быть названным как бухгалтерское законодательство. Предназначение бухгалтерского законодательства – найти распорядок ведения бухгалтерского учета в стране.

Но , как наверное нередко бывает, сосредотачиваясь на деталях, мы нередко забываем об основном. Так, и в нашем случае, большая численность нормативных актов, прирученных к вопросам регулировки бухгалтерского учета, не характеризуют самого главного - они никак не дают ответа на вопрос: "что должен учитывать бухгалтер". Другими словами, ни один из нормативных документов работающей системы российского бухгалтерского законодательства не дает определения прецедента хозяйственной жизни.

Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" в качестве объектов бухгалтерского учета именует "актив организаций, их обязательства и хозяйственные операции". Но это определение считается полностью формальным и не имеет возможность служить конечным ориентиром относительно того, что из многообразия хозяйственных прецедентов обязано найти отражение на счетах бухгалтерского учета.

Во-первых, это определение не соответствует обычному правилу закономерного деления - в качестве объектов учета выделяются: (1)имущество, (2) обязанность и (3) хозяйственные операции, но первое и второе считаются предметом третьего. Во-вторых, это определение оперирует неопределенным термином, что вообще делает его бессмысленным. Если категории "имущество" и "обязанность" определены в Гражданском кодексе РФ (см. ст. 128 и 307 ГК РФ9), то понятие "хозяйственная операция" никоим образом не имеет определения ни в одной ветви права и при этом никак не определяется бухгалтерскими нормативными документами. В конце концов, в-третьих, это определение никак не относит к себе такие объекты бухгалтерского учета как личные информаторы средств компании (раздел пассива баланса "Главной основной капитал и запасы "), затраты грядущих периодов, незавершенное производство в области дел и услуг, нематериальные активы, не являющиеся имуществом и т.д.

Таким образом, из всего диапазона хозяйственных прецедентов в бухгалтерском учете обретают отражение те прецеденты хозяйственной жизни компании, которые формируют, изменяют либо одобряют его активы и пассивы10. Понятие активов и пассивов и их состав определяются принятой действующими регулятивами балансовой моделью денежного состояния компании. Эти предписания нормативных актов никак не постоянны и подвержены текущим переменам. Фактически, в практике нормативного регулирования, понятия "активы" и "пассивы" определяются не общими дефинициями, а списком включаемых в их составляющих.

Отсюда, с позиций практики нормативного регулирования перед прецедентом хозяйственной жизни как предмета бухгалтерского учета надлежит понимать те прецеденты хозяйственной жизни компании, которые действующее бухгалтерское законодательство предписывает укреплять на счетах бухгалтерского учета. 11 Другими словами, объект бухгалтерского учета есть то, что согласно закону должно быть в бухгалтерском учете отражено.

Устанавливаемые бухгалтерским законодательством правила учета обязательств компании предполагают собой личный вариант рассмотренных нами общих положений по определению понятия прецедента хозяйственной жизни. Из всего диапазона обязательств, в которых предприятие выступает в качестве функционального и пассивного субъекта, в учете показываются те обязательства, которые вступают в категории активов и пассивов, т.е., по бухгалтерской терминологии дебиторская (имущество) и кредиторская (пассив) задолженности.12

Под дебиторской задолженностью понимаются суммы валютных средств либо суммы валютной оценки других активов, причитающихся к получению предприятием. Под кредиторской задолженностью суммы валютных средств либо суммы валютной оценки других активов, причитающихся к выплате (передаче) предприятием.13

Вывести общее правило отнесения определенного обязательства, в котором предприятие выступает функциональной либо пассивной стороной, к, соответственно, его дебиторской либо кредиторской задолженности, отражаемой в бухгалтерском учете, довольно трудно, т.к. защищать либо не защищать обязательство в бухгалтерском учете практически умышленно

определяется для каждого конкретного варианта.14

Так, к примеру, две компании заключают контракт поставки на критериях следующей оплаты продуктов. С момента заключения контракта у организаций - участников сделки уже появляются договорные обязательства. У продавца это - обязанность дать в поставленные сроки продукт в полном согласовании с критериями контракта о численности, качестве, комплектности продукта, таре и т.п. У клиента это - обязанность взять продукт и оплатить его в поставленные контрактом сроки. Эти обещания возложены на себя сторонами контракта, необходимость их выполнения считается безусловной, а из-за несоблюдение законом и, как правило, контрактом учитывается конкретная ответственность нарушившей обязательство стороны.

Фактически прецедент решения предоставленного контракта поставки вообще не найдет отражения в бухгалтерском учете его сторон. С момента же начала выполнения контракта предприятием-продавцом в учете организации-клиента сразу с отражением прецедента покупки в собственность продуктов станет закреплено и обязательство по их оплате. При этом оформляются последующие записи:

Дебет 41 (10) Кредит 60

на стоимость приобретения товаров без НДС;

Дебет 19 Кредит 60

на суму НДС по приобретенным товарам.

В бухгалтерском учете организации-продавца обязательство клиента продуктов еще отразится лишь после начала выполнения контракта, т.е. после передачи им клиенту партии продуктов. При этом сумма задолженности клиента станет закреплена в учете как заработок (прибыль) от реализации перешедших в собственность клиента продуктов. Сумма задолженности клиента скажется записью:

Дебет 62 Кредит 90/1 "Выручка"

на необходимую сумму долга, включая налог на добавленную цену.

Подобный распорядок действует и в случае, когда рассматриваемый контракт охватывает условие о предварительной оплате продуктов клиентом. До момента выполнения контракта прецедент его решения не найдет отражения в бухгалтерском учете его сторон. Сразу же с перечислением (получением) средств в бухгалтерском учете сторон контракта скажется: у клиента - задолженность продавца по передаче продукта; у продавца - обязанность перед клиентом по передаче ценностей.

В бухгалтерском учете организации-покупателя на необходимую сумму перечисленных средств с налогом на добавленную стоимость оформляется запись:

Дебет 60 Кредит 51

Приобретение от клиента валютных средств и обязательство перед клиентом по передаче продуктов зафиксируются в бухгалтерском учете организации-продавца записью:

Дебет 51 Кредит 62

на сумму фактически полученных денег.

Следует отметить, что в данном случае в учете компаний продавца и клиента на счетах расчетов скажется неденежное обязательство - обязательство передать вещи-продукты в его валютной оценке, одинаковой стоимости продуктов.

Рассмотренное нами правило, состоящее в том, что обязательства, вытекающие из заключенных предприятиями договоров, начинают отражаться в их бухгалтерском учете лишь с момента начала их выполнения, подтверждается как минимальное колличество двумя исключениями. С одной стороны, действующее бухгалтерское законодательство определяет случай, когда момент выполнения контракта никак не считается моментом начала отражения в учете обязательств, из него вытекающих, с иной - случаи, когда надобность фиксации в учете договорного обещания появляется до начала выполнения предоставленного контракта.16

Первое исключение обусловлено действием принципа имущественной обособленности, прикрепленного в действующем бухгалтерском законодательстве. В согласовании с нормативным значением предоставленного принципа в активе бухгалтерского равновесия организации показывается лишь актив, принадлежащее ей на льготе принадлежности. Следственно, моментами оприходования вещного имущества на баланс и списания его с бухгалтерского баланса являются, поэтому, факторы возникновения и утраты организацией права принадлежности на него.

Согласно указываемой Планом счетов бухгалтерского учета способу, вещное имущество, находящееся перед контролем компании (в его владении), однако никак не принадлежащее ему на праве принадлежности, отражается на специальных счетах забалансового учета.

Что же касается продуктов, уже переданных (отгруженных) клиенту, однако в силу действия критерий контракта до конкретного момента никак не переходящих в его собственность, то они отражаются в бухгалтерском учете организации-продавца на специальном счете 45 "Товары отгруженные".

В отличие от договорных, обязательства, конкретным основанием которых выступает закон, отражаются в бухгалтерском учете с момента их происхождения независимо от степени выполнения. Более ярким образцом отражаемых в бухгалтерском учете обязательств такого рода считаются обязательства компании по уплате налогов и обязательства государства перед предприятием по возмещению (зачету) сумм налоговых платежей.

Деликт считается основанием происхождения обязательства только в том случае, когда деликтный вред подлежит возмещению лицом, его причинившим, или кем-либо за это лицо. При этом сумма обязательства определяется никак не объемами ущерба, а объемом его возмещения.

1.2 Виды договорных обязательств в бухгалтерской отчетности

Договор подряда

Принципы и инструменты учета исполнения договоров подряда основываются на базе организации бухгалтерского учета в строительстве, учетной политики строительной организации, форматах отчетности и нормативно-правовых основах бухгалтерского учета и возведения, а конкретно исполнения договоров подряда. В разборе существующей методики учета в подрядных организациях будет предусматриваться план расположения по бухгалтерскому учету "Учет договоров строительного подряда" ПБУ 2/07, а также остальные бумаги, дозволяющие обнаружить вероятные оплошности в учете на практике.

Как правило, клиент заключает контракт с одним поставщиком, именуемым генеральным, исполняющим главную часть работ и принимающим на себя обязанность по координации дел и обязанность за своевременное и высококачественное исполнение всего комплекса работ, предусмотренных контрактом, и привлекает для исполнения отдельных видов и комплексов дел организации субподрядчиков. Важно сориентировать, что по единичному договору любой поставщик несет обязанность перед заказчиком лишь по собственным прямым обязательствам за свои работы и услуги, предусмотренные контрактом.

Договорная документация состоит обычно из контракта подряда, оформленного в согласовании с работающим законодательством, и приложений, являющихся его обязательной частью. Приложения, как правило, включают в себя подсчеты вероятного роста либо уменьшения цены возведения. В учете отражаются и финансы, и затраты по договорам подряда вне зависимости от имеющейся системы учета на предприятии.

В подрядной организации может быть линейная, линейно-штатная либо сочетанная система бухгалтерии. Как правило, в маленьких подрядных организациях есть линейная структура, когда все работники бухгалтерии подчиняются главному бухгалтеру, в отличие от больших фирм, где возникают крупные отделы и подразделения и соответственно используется линейно-штатная либо сочетанная структура.

Небольшие подрядные компании, избирая самостоятельную форму бухгалтерского учета, обязаны следовать следующим принципам:

- целостность методологической базы бухгалтерского учета, допускающей знание бухгалтерского учета на базе основ начисления и двойной записи;

- взаимозависимость данных аналитического и синтетического учета, непрерывного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

- накопление и классификация этих изначальных документов по признакам, необходимым для управления и контролирования за хозяйственной деловитостью небольшой компании, а также для составления бухгалтерской отчетности.

Согласно ст. 702 Гражданского кодекса РФ контракт строительного подряда считается консенсуальным, возмездным, двусторонним. Контракт строительного подряда оформляется на базе норм параграфа 1 "Единые расположения о подряде" и специального параграфа 3 "Строительный подряд" гл. 37 "Подряд" ГК РФ. Списком главных заметок контракта подряда, как правило, на практике являются:

- определения, полное заглавие сторон контракта;

- предмет контракта;

- цену предмета контракта;

- сроки начала и окончания дел по договору;

- порядок и условия расчетов и платежей;

- обязательства сторон по договору;

- производство работ;

- приемка работ;

- поручительства и гарантии по договору;

- меры ответственности сторон;

- условия и порядок расторжения договоров подряда и др.

Внимательное отношение к значимым условиям подрядных договорных обязательств дозволяет конкретно учитывать операции, исполняемые по договорам подряда строительной организацией, в бухгалтерском учете. Сторонами по договору считаются две организации - клиент и поставщик. Плата исполняется согласно договору на основе свободной (договорной) расценки на строительную продукцию. Плата по договору подряда включает в себя компенсацию поставщика в процессе изготовления работ и причитающееся ему вознаграждение. Возмещению подлежат затраты прямого нрава, которые конкретно соединены с исполнением подрядных дел. Стоимость строительных работ определяется участниками контракта без помощи других.

Бухгалтерский учет операций по договору товарного кредита

В бухгалтерском учете при получении и возврате товарного кредита имеют все шансы возникнуть проблемы, обусловленные тем, что предметом товарного кредита считаются не валютные средства. Рассмотрим их наиболее подробно.

В соответствии с ПБУ 19/02 к денежным вложениям организации относятся займы, предоставленные, в том количестве, иным организациям. Применительно к операциям по передаче заемщику вещей в рамках контракта товарного кредита нужно руководствоваться положениями пт 2 ПБУ 19/02, которыми учтены условия для принятия к бухгалтерскому учету активов в качестве денежных инвестиций.

Согласно пт 9 ПБУ 19/02 денежные инвестиции принимаются к бухгалтерскому учету по начальной стоимости. Применительно к операциям, исполняемым по договору товарного кредита, начальная цена денежных инвестиций определяется по правилам, установленным пт 14 ПБУ 19/02. Начальная цена денежных инвестиций, переданных по договору мены и другим договорам, учитывающим выполнение обязательств не валютными средствами, равна стоимости активов, переданных либо подлежащих передаче (пункт 14 ПБУ 19/02) по договору товарного кредита. Цену активов, переданных либо подлежащих передаче организацией, устанавливается исходя из расценки, по которой в сравнимых обстоятельствах организация определяет цену подобных активов.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и аннотацией по его использованию информация по займам, предоставленным иным организациям и физическим (не считая работников организации) лицам, отражается по счету 58 "Финансовые вложения" субсчет 3 "Предоставленные займы".

Согласно пт 3 ПБУ 9/99 не признаются заработками организаций поступления от остальных юридических и физических лиц в погашение кредита, займа, данного заемщику. Таким образом, операция товарного кредита для целей бухгалтерского учета заработком не считается и никак не может отражаться через счета учета продаж, что подтверждается Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и аннотацией по его использованию, одобренного указом Минфина РФ от 31.10.2000 г. N 94н (дальше - Чин счетов). В соответствии с указанным актом предоставленные займы отражаются по дебету счета 58 "Финансовые вложения" в корреспонденции со счетом 51 "Расчетный счет" либо иными соответствующими счетами. Возврат займа отражается по дебету счета 51 либо других соответствующих счетов и кредиту счета 58.

Организация бухгалтерского учета операций по договорам аренды и лизинга

При организации бухгалтерского учета операций по договору лизинга надлежит руководствоваться Указаниями об отражении в бухгалтерском учете операций по договору лизинга, подтвержденными указом Минфина Рф от 17.02.97 г. N 15 (далее - Указания), в которых предусмотрены варианты постановки лизингового имущества как на баланс лизингодателя, так и на баланс лизингополучателя.

Если по условиям контракта лизинга лизинговое имущество предусматривается на балансе лизингодателя, то причитающиеся ему по договору лизинга суммы лизинговых платежей за отчетный период и преждевременно начисленные платежи отражаются на счете 62 "Расчеты с клиентами и заказчиками" в корреспонденции со счетом 90 "Продажи", субсчет "Выручка". Поступление лизинговых платежей отражается у лизингодателя по кредиту счета 62 в корреспонденции со счетами учета валютных средств.

Если по условиям контракта лизинга лизинговое имущество предусматривается на балансе лизингополучателя, то при передаче лизингового имущества лизингополучателю сумма задолженности по лизинговым платежам согласно договору отражается у лизингодателя по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам" в корреспонденции со счетом 91 "Прочие доходы и расходы", субсчет "Прочие доходы". Разница между общей суммой лизинговых платежей согласно договору и ценою лизингового имущества отражается по кредиту счета 98 "Финансы грядущих периодов" в корреспонденции со счетом 91. Причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде, отражается у лизингодателя по кредиту счета 76, субсчет "Задолженность по лизинговым платежам" в корреспонденции со счетами учета валютных средств. Сумма, учитываемая на счете 98, списывается с данного счета в кредит счета 91 в доли, приходящейся на необходимую сумму лизингового платежа.

Если по условиям контракта лизинга лизинговое имущество предусматривается на балансе лизингодателя, то цену имущества, поступившего лизингополучателю, предусматривается у лизингополучателя на забалансовом счете 001 "Оплаченные главные средства" в оценке, указанной в договоре лизинга. Если по условиям контракта лизинга лизинговое имущество предусматривается на балансе лизингополучателя, то цену лизингового имущества отражается у лизингополучателя по дебету счета 08 "Инвестиции во внеоборотные активы" в корреспонденции со счетом 76, субсчет "Арендные обещания" в общей сумме лизинговых платежей.

2. Практические аспекты формирования показателей раздела «Договорные обязательства» бухгалтерского баланса на примере организации

2.1 Организационно - экономические характеристика и организация бухгалтерской работы

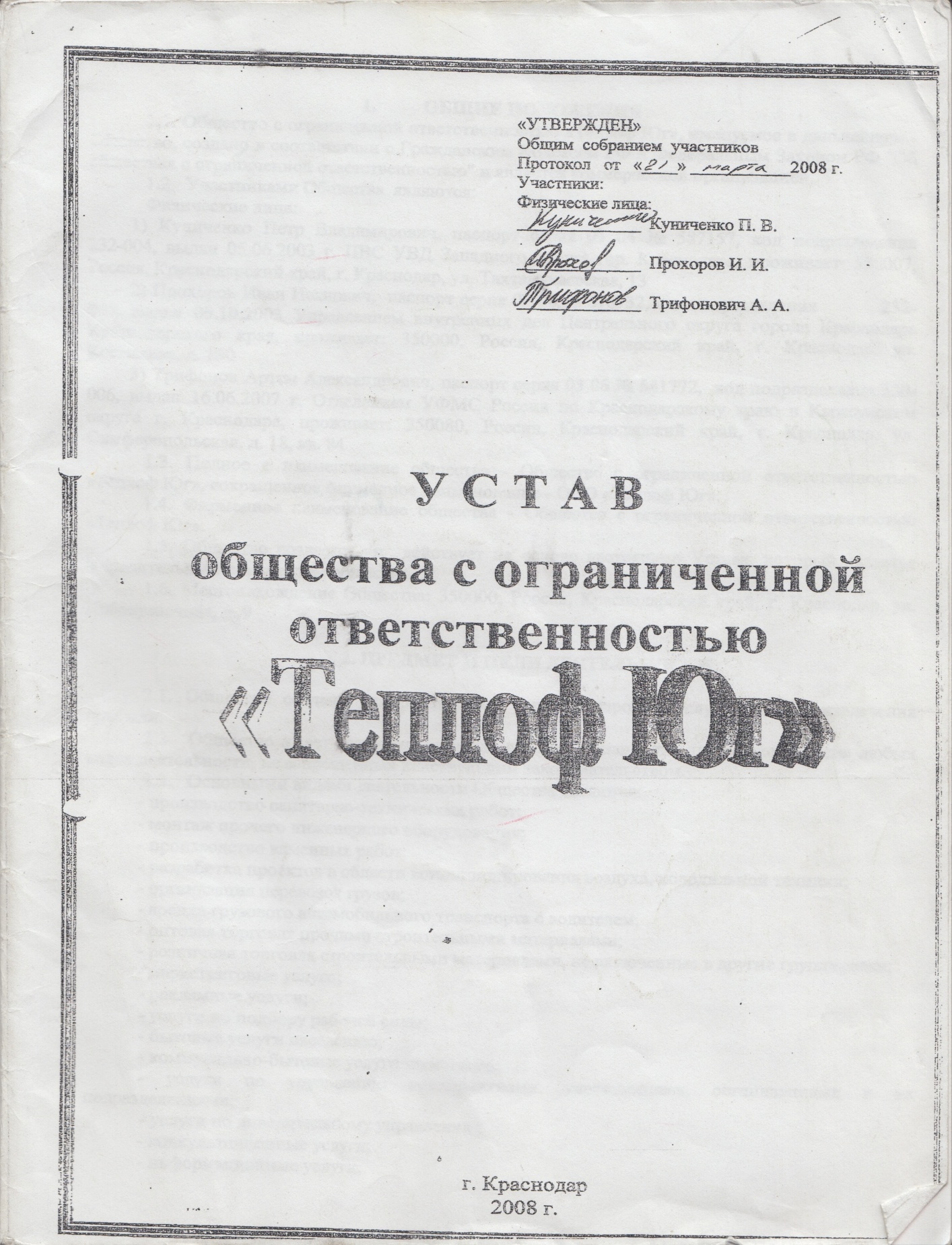

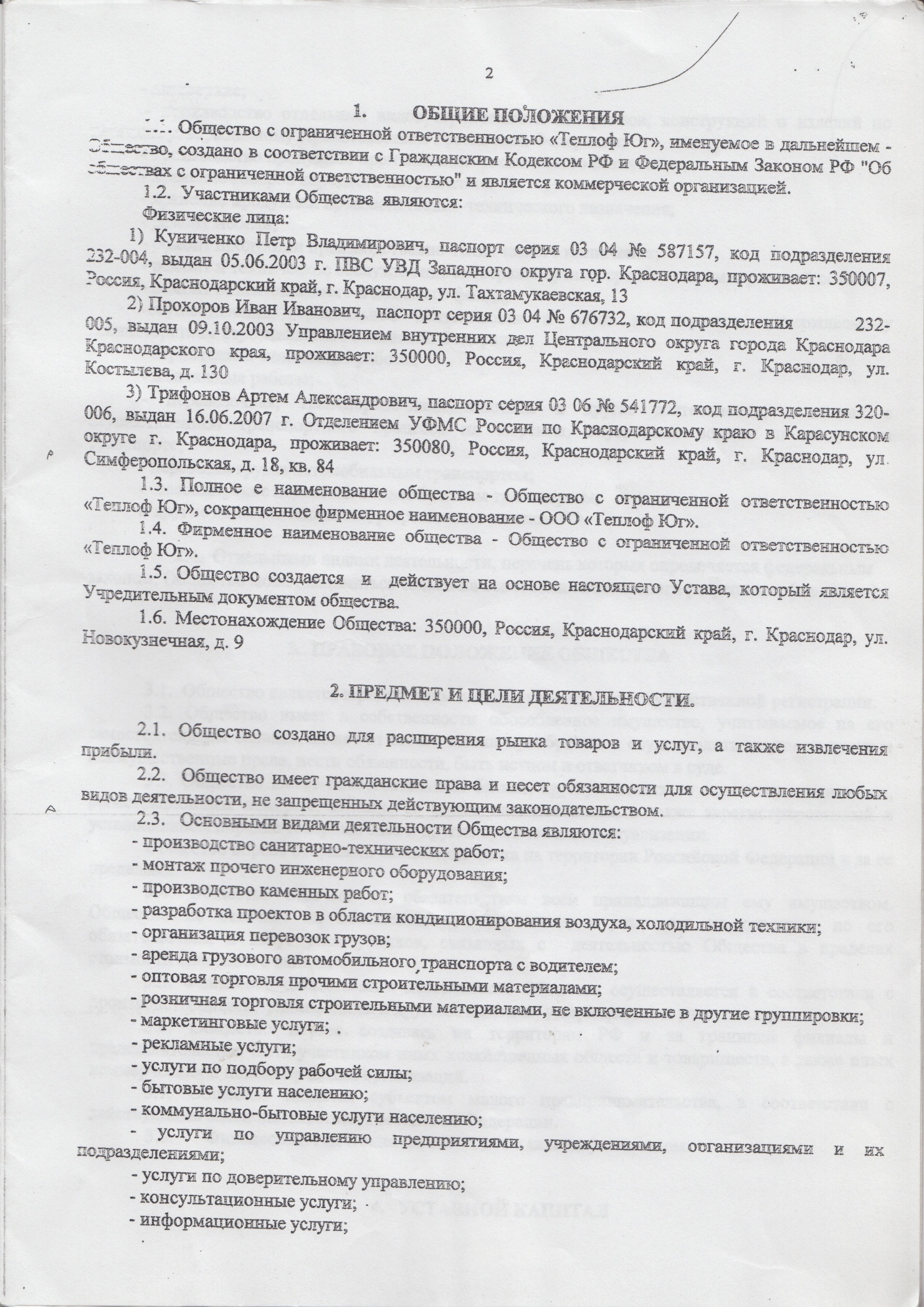

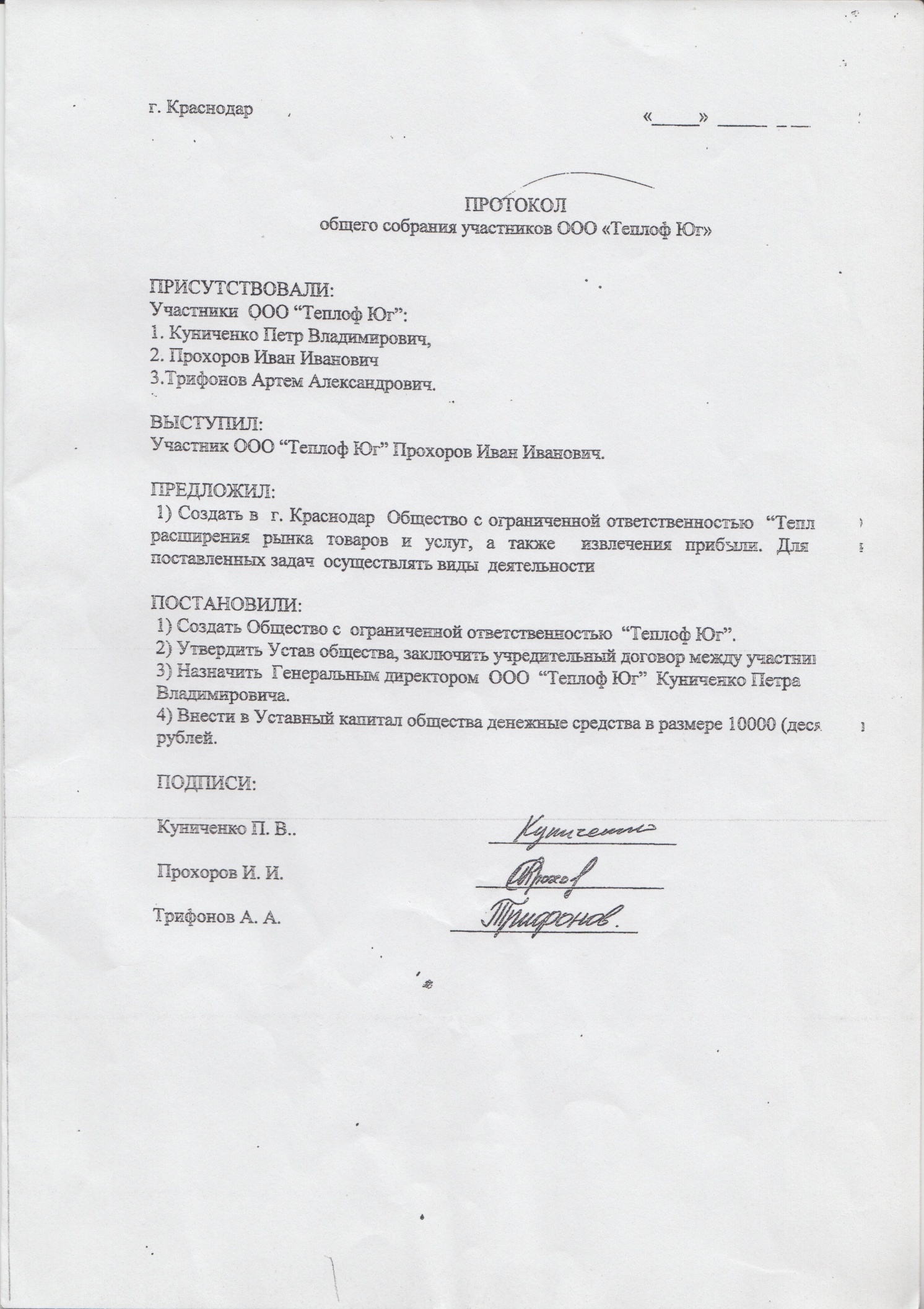

Сообщество с ограниченной ответственностью «Теплоф-Юг» зарегистрировано 1 апреля 2008 года (регистрационный орган - Инспекция Федеральной налоговой службы №1 по городу Краснодар).

Организационно-правовая выкройка: сообщества с ограниченной ответственностью.

Уставный капитал компании по состоянию на 1 июля 2012 г. – 10000 р.

Классификация по ОКОГУ: организации, учрежденные гражданами.

Вид собственности: частная собственность.

ИНН: 2308143929.

ОГРН: 1082308003832.

КПП 230801001.

ОКПО: 85415062.

Юридический адрес: 350020, город Краснодар, улица Новокузнечная, дом 9.

ООО «Теплоф-Юг» создано в целях удовлетворения общественных потребностей и получения прибыли. Для выполнения своих целей предприятие осуществляет следующие основные виды деятельности:

– производство санитарно-технических работ (Код по ОКВЭД – 45.33) [2].

Дополнительные виды деятельности ООО «Теплоф-Юг»:

– санитарно-технические работы;

– каменные работы (Код по ОКВЭД - 45.25.5);

– инженерное оборудование дорог, аэродромов и портов; защитные ограждения (монтаж) (Код по ОКВЭД - 45.34);

– строительные конструкции, столярные изделия, песок, гравий, цемент и др. (оптовая торговля);

– лесоматериалы, кирпич, строительные конструкции (розничная торговля).

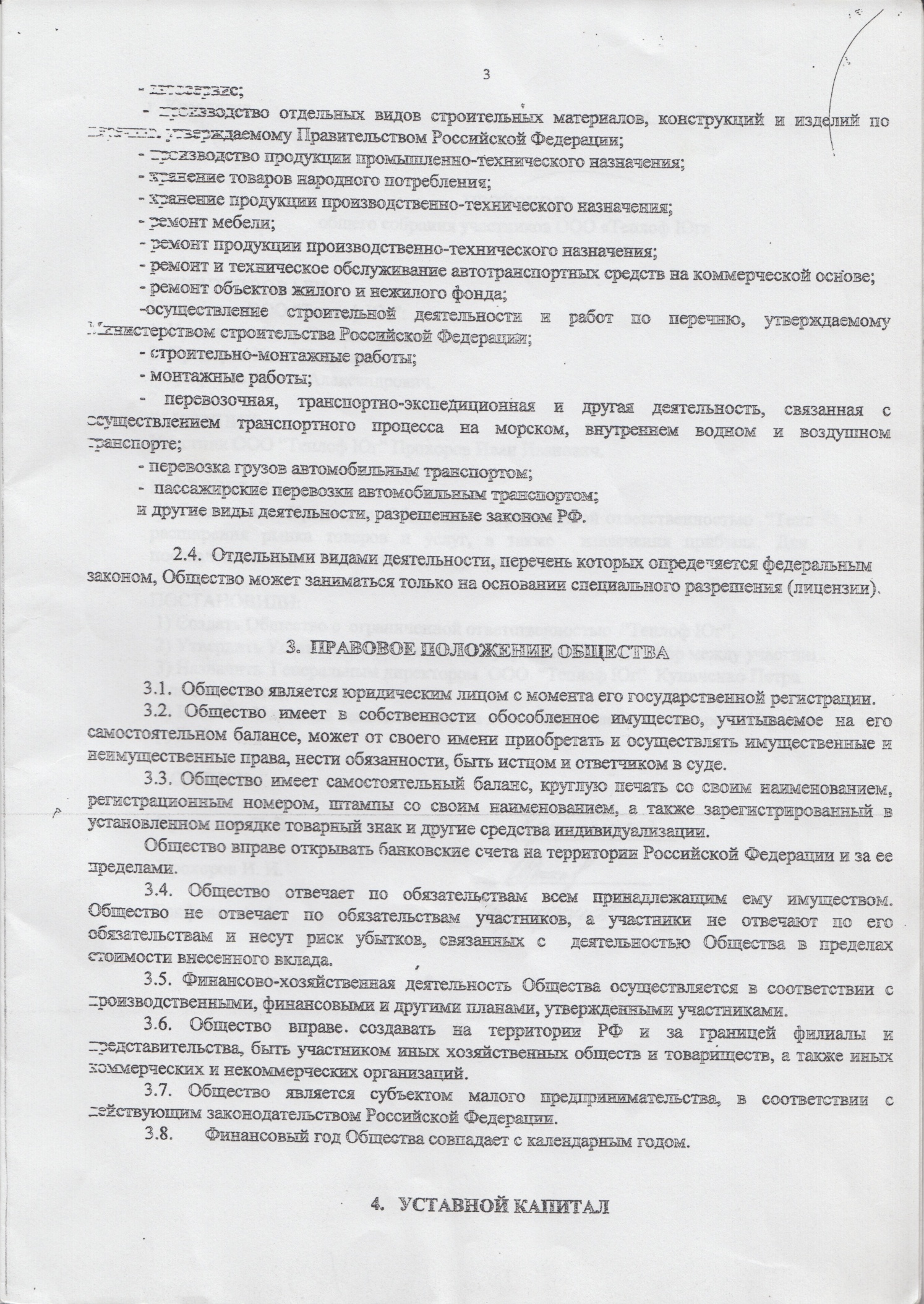

ООО «Теплоф-Юг» считается юридическим лицом, имеет постоянный, независимый баланс, обособленное имущество, фирменное название, круглую печать со собственным названием, эмблему и товарный символ.

Предприятие получает права юридического лица с момента гос регистрации.

Предприятие имеет возможность создавать самостоятельно и вместе с иными предприятиями на территории РФ и за ее пределами филиалы, консульства, которые работают в соответствии с положением о них, подтвержденным Общим собранием учредителей.

ООО «Теплоф-Юг» самостоятельно планирует собственную производственно-хозяйственную и другую активность, а еще соц формирование коллектива. Основу плана составляют договоры, заключенные с поставщиками и покупателями.

Осуществление продукции исполняется по ценам и тарифам, устанавливаемым Сообществом самостоятельно либо на договорной базе, не считая случаев, предусмотренных законодательством.

Предприятие имеет возможность принять участие в деятельности и создавать в качестве учредителя на территории РФ и за ее пределами компании с правами юридического лица, вкладывать валютные средства в сертификаты банков и остальные значимые бумаги, проводить аукционы, лотереи, выставки, проводить операции на товарных и фондовых биржах.

Предприятие имеет возможность получать продукцию компаний, в том числе иностранных компаний, как в РФ, так и за ее пределами.

Для воплощения лицензированных видов деятельности лицензии получают до начала дел в согласовании с законодательством.

Трудовой коллектив Сообщества составляют граждане, участвующие своим трудом в его деятельности на базе трудового контракта (договора). Они решают вопросы:

– о надобности решения с администрацией коллективного контракта, рассматривает и заявляет его проект;

– о самоуправлении трудового коллектива в согласовании с Уставом Сообщества;

– о перечне и прядке предоставления работникам социальных льгот из фондов трудового коллектива.

ООО «Теплоф-Юг» имеет два учредительных акта – учредительный контракт, подписанный его учредителями, и ратифицированный ими устав (приложение А, приложение Б).

Устав общества содержит сведения о:

– составе и компетенции органов управления предприятием и распорядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно либо квалифицированным большинством голосов;

– объеме уставного капитала сообщества и номинальной стоимости доли всякого соучастника сообщества;

– правах и обязанностях участников общества;

– порядке и последствиях выхода участника из общества;

– порядке перехода доли в уставном капитале общества к другому лицу.

Сообщество имеет гражданские права и несет гражданские обязанности, необходимые для воплощения всех видов деятельности, никак не запрещенных законодательством.

Сообщество считается юридическим лицом по законодательству РФ и владеет в собственности обособленное имущество, сделанное за счет взносов его учредителей.

Сообщество вправе в установленном порядке открывать банковские счета на местности РФ и из ее пределами.

Сообщество имеет возможность от своего имени получать и исполнять имущественные и собственные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Бухгалтерский учет компании вести бухгалтером-специалистом на правах главного, конкретно подчиненного начальнику; или управляющим собственно.

Учет исполняется при поддержки компьютерной бухгалтерской программы «1С: бухгалтерия 8,0» (п.19 Расположения по ведению бухгалтерского учета в РФ).

Из слова приказа по учетной политике компании ясно, какие способы амортизации избраны для объектов главных средств, что соответствует ПБУ 6/01 и ясны структура и методы списания затрат грядущих периодов, что подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 65).

В приказе об учетной политике предприятия присутствуют:

распорядок начисления амортизации по главным средствам, что подходит Положению ведения бухгалтерского учета и бухгалтерской отчетности в РФ (п.48), ПБУ 6/01 (п. 18), Методическим указаниям по бухгалтерскому учету главных средств (пп. 58, 64);

распорядок отражения в бухгалтерском учете процесса покупки и заготовления материалов, будто подходит Аннотации по использованию Плана счетов бухгалтерского учета финансово-хозяйственной деятельности компании, пояснения к счету 10 «Которые были использованы»;

способ оценки материально производственных запасов и расчета практической себестоимости отпущенных в создание ресурсов, что подходит Положению ведения бухгалтерского учета и бухгалтерской отчетности в РФ (п. 58);

метод распределения косвенных затрат меж объектами калькулирования, что подходит Аннотации по использованию Плана счетов бухгалтерского учета финансово-хозяйственной деятельности компании, однако нет объяснения к счету 26 «Общехозяйственные затраты»;

вариант учета выпуска готовой продукции, что подходит Аннотации по использованию Плана счетов бухгалтерского учета финансово-хозяйственной деятельности компании, объяснения к счету 40 «Выпуск продукции»;

метод признания коммерческих затрат, что соответствует ПБУ 10/99 (п. 9);

вариант применения незапятанной прибыли, что подходит Аннотации по использованию Плана счетов бухгалтерского учета финансово-хозяйственной деятельности компании,

порядок начисления амортизации по нематериальным активам, что соответствует ПБУ 14/2007 (п. 15),

в части учета и финансирования ремонта производственных главных фондов подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (пп. 65, 72) и Методическим советам о распорядке формирования характеристик бухгалтерской отчетности организации;

в части оценки готовой продукции подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 59);

в части оценки покупных продуктов, подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 60) и ПБУ 5/98 «Учет материально-производственных запасов» (п. 12);

Приказ об учетной политике предприятия в части:

правил документооборота и разработка отделки учетной информации соответствует ПБУ 1/08 (п.5);

форм изначальных учетных документов, используемых для оформления прецедентов хозяйственной деятельности, по которым никак не учтены стандартные формы изначальных учетных документов, а еще формы документов для внутренней бухгалтерской отчетности подходит ПБУ 1/08 (п. 5);

учета издержек на производство, калькулировании себестоимости продукции и формирования денежного результата подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 64) и ПБУ 10/99 (п. 9);

в части создания резервов грядущих затрат и платежей подходит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 72);

Созданная на предприятии учетная политика считается полной и освящает все нюансы бухгалтерского учета и подходит законодательству. В таблице 2.1 проанализируем динамику денежных характеристик.

Таблица 2.1 Основные экономические характеристики работы (тыс. руб.)

|

Показатель

|

2013 г.

|

2012 г.

|

Изменение,+,-

|

|

Выручка от реализации

|

68373

|

52347

|

16026

|

|

Себестоимость работ, услуг

|

(64487)

|

(45916)

|

18571

|

|

Валовая прибыль

|

3886

|

6431

|

- 2545

|

|

Коммерческие расходы

|

(2560)

|

(1271)

|

1289

|

|

Прибыль (убыток) от продаж

|

1325

|

5160

|

- 3835

|

|

Прочие доходы

|

-

|

-

|

-

|

|

Прочие расходы

|

(997)

|

(447)

|

550

|

|

Прибыль (убыток) до налогообложения

|

302

|

3736

|

- 3434

|

|

Текущий налог на прибыль

|

(491)

|

(1020)

|

- 529

|

|

Чистая прибыль (убыток) отчетного периода

|

(-189)

|

2716

|

-

|

Эти таблицы говорят о том, что невзирая на повышение выручки на 16026 т.р. сократилась как валовая выручка так и выручка от продаж. Что свидетельствует о понижении рентабельности деятельности.

Под организацией бухгалтерского учета понимается научно аргументированная система исполнения учетных дел, построение учетного процесса с целью получения актуальной и достоверной информации для своевременного управления хозяйством, действенного контролирования за экономным и оптимальным внедрением материальных, трудовых и денежных ресурсов.

Организация бухгалтерского учета в ООО «Теплоф-Юг» преследует выполнение последующих главных задач:

1. Создание полной и достоверной информации о деятельности компании, его имущественного расположения: информации, нужной внутренним пользователям компании и наружным пользователям.

2. Снабжение информацией пользователей бух. отчетности для контролирования за соблюдением законодательства РФ при осуществлении хоз. операций, за необходимостью операций. наличием и движением имущества, внедрением разных ресурсов в соответствии с подтвержденными общепризнанными мерками..

3. Предупреждение негативных результатов и обнаружение внутрихозяйственных запасов, обеспеч. фин. устойчивости.

При организации БУ исходя из функций БУ: информационной и контрольной, и самого БУ как функции управления организацией. БУ на предприятии обязано исходить из главных правил организации бух. учета.

На бухгалтерию возлагается организация актуального и надежного бухгалтерского учета, формирования совершенной и достоверной информации о его деятельности и имущественном расположении, за рациональным и экономным внедрением материальных, трудовых и денежных ресурсов (в согласовании с подтвержденными общепризнанными мерками, нормативами и сметами), избежания отрицательных явлений в деятельности организации, воплощение строжайшего режима экономии.

Главный бухгалтер компании назначается и освобождается от должности управляющим и подчиняется конкретно руководителю организации.

Функцией бухгалтерии считается анализ денежного состояния компании, которое указывает по каким направлениям нужно вести работу, чтоб повысить его. Бухгалтерия еще должна смотреть за точными и своевременными выплатами налогов и валютных обязательств компании. Вести точный документальный учёт по работе компании для предоставления отчётности в проверяющие органы.

Ведение бухгалтерского учёта в организации осуществляется бухгалтером компании.

Для снабжения сохранности имущества, соблюдения законности и необходимости финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в организации администрацией исполняется внутрихозяйственный контроль. Определен и подтвержден график инвентаризации.

3. Оценка обязательств, отраженных в бухгалтерском балансе ООО «Теплоф-Юг»

3.1 Правила оценки обязательств, отраженных в бухгалтерском балансе

Для определения итога финансово - хозяйственной деятельности принципиальное значение имеет критика имущества, обязательств и хозяйственных операций организация.

За последние несколько лет в взаимосвязи с принятием Закона О бухгалтерском учете, Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, системы государственных учетных стереотипов (ПБУ) правила оценки объектов учета значительно поменялись и стали более подходить интернациональным эталонам.

Оценка имущества и обязательств организация производится с целью их отражения в учете в валютном выражении.

Оценка задолженности осуществляется с целью определения настоящей рыночной цены кредиторской либо дебиторской задолженности фирмы с учетом даты ее происхождения, прогнозируемых сроков закрытия, юридического объяснения задолженности (контракта, счета, послания, акты, платежные бумаги, судебные решения (если этакие есть) и т.д.), наложенных штрафов и начисленных пеней.

Оценка задолженности осуществляется в целях:

проведения анализа финансовой эффективности компании;

переуступка прав требования;

урегулирования взаимных требований предприятий в судебном порядке;

переоценке строк баланса.

К обязательствам компании относится кредиторская задолженность, а конкретно займы, кредиты и обязательства перед поставщиками, подрядчиками, персоналом и муниципальными органами, а еще учредителями и акционерами. Более распространенным видом кредиторской задолженности считаются обязательства перед поставщиками либо подрядчиками за оказанные сервисы, проведенные работы, установленные товарно-материальные запасы, никак не оплаченные в поставленный срок либо с отсрочкой платежа по договору.

Оценка кредиторской задолженности ведется в рамках оценки коммерциала. Кредиторская задолженность имеет возможность быть передана третьим лицам лишь с разрешения кредитора (займодавца). Как правило, такая обстановка сталкивается в дружественных либо аффилированных компаниях, как скоро одна из них гасит обязательства иной перед банком либо третьими лицами.

Оценка обязательств, в частности, кредиторской задолженности, непременно предусматривает и процентные ставки, под которые был получен кредит (займ), а еще сроки и возможность оплаты появившихся обязательств. В совершенстве у функционирующей фирмы величина кредиторской задолженности должен соответствовать со стоимостью, отраженной в равновесии с учетом процентов.

3.2 Анализ обязательств, отраженных в бухгалтерском балансе

Для анализа состояния дебиторской задолженности надлежит привлечь эти аналитического учета, выдержка из которого представлена в таблице 2.

Таблица 3.1 Анализ состава дебиторской задолженности

|

Предприятия

|

Задолженность на начало периода, т.р.

|

Возникло, т.р.

|

Оплачено, т.р.

|

Задолженность на конец периода, т.р.

|

|

АТС

|

436,2

|

-

|

-

|

436,3

|

|

Телерадиокомпания

|

-

|

- 1139,5

|

760,9

|

309,6

|

|

ООО «Востоксервис»

|

326,2

|

-

|

-

|

326,2

|

|

Нефтебаза

|

194,6

|

-

|

-

|

194,6

|

|

Прочие дебиторы

|

631,9

|

462,4

|

462,4

|

631,9

|

|

Итого

|

21407,2

|

907337,5

|

711001,0

|

195344,3

|

Большое воздействие на экономическое положение компании оказывают состав и конструкция заемных средств, то есть соответствие долговременных, среднесрочных и короткосрочных денежных обязательств. Поэтому проведем анализ состава, текстуры и динамики кредиторской задолженности ООО «Теплоф-Юг» по данным бухгалтерской финансовой отчетности.

Таблица 3.2 Состав и динамика кредиторской задолженности ООО «Теплоф-Юг»

|

Показатели

|

Наличие, тыс. руб.

|

Отклонение

|

|

|

2012

|

2013

|

К 2012 году

|

Темп роста, %

|

|

1 .Долгосрочный

|

-

|

-

|

|

|

|

2.Краткосрочный

|

396401

|

838339

|

+ 441938

|

221,7

|

|

- поставщикам

|

115455

|

235131

|

+ 119676

|

201,2

|

|

- персоналу

|

100337

|

100173

|

- 164

|

98,6

|

|

- по ЕСН

|

35042

|

105439

|

+ 70397

|

282,6

|

|

- по налогам и сборам

|

96615

|

356920

|

+ 260305

|

359,7

|

|

- прочие кредиторы

|

21952

|

40762

|

+ 18810

|

185,6

|

|

3. Итого

|

396401

|

838339

|

+ 441938

|

221,7

|

Как следует из этих таблицы 3.2, сумма заемных средств компании за 2013 год возросла на 441938 руб. либо 221,7 %. Если в 2012 году кредиторская задолженность составляла 396401 руб., то в 2013 году 838339 руб..

Такое повышение кредиторской задолженности существенно повысило подневольность ООО «Теплоф-Юг» от внешних источников финансирования хозяйственной деятельности.

За отчетный период больший подъем произошел по задолженности поставщикам на 119676 руб. либо 201,7 %, а также прочим кредиторам на 18810 руб. либо 185,6 %.

Задолженность персоналу компании понизилась на 164 тыс. руб., перед внебюджетными фондами возросла на 70397 руб. либо 282,6 %, по налоговым платежам на 260305 руб. либо 59,7 %.

Таблица 3.3 Структура кредиторской задолженности ООО «Теплоф-Юг»

|

Показатели

|

Наличие, тыс. руб.

|

Отклонение

|

|

|

2012

|

2013

|

К 2012 году

|

Темп роста, %

|

|

1 .Долгосрочный

|

|

|

|

|

|

2.Краткосрочный

|

100,0

|

97,6

|

+2,4

|

-

|

|

- поставщикам

|

79,5

|

70,4

|

-2,4

|

97,6

|

|

- персоналу

|

2,9

|

2,0

|

-9,1

|

88,6

|

|

- по ЕСН

|

0,8

|

0,5

|

-0,9

|

69,0

|

|

- по налогам и сборам

|

1,3

|

0,9

|

-0,3

|

62,5

|

|

- прочие кредиторы

|

15,5

|

23,8

|

-0,4

|

69,2

|

|

3. Итого

|

100,0

|

100,0

|

+8,3

|

153,5

|

В структуре кредиторской задолженности компании значительную долю занимает задолженность генпоставщикам и подрядчикам, то есть ООО «Теплоф-Юг» завлекает в свою деятельность товарные кредиты.

При этом за отчетный период намечена тенденция уменьшения удельных весов. Если в 2012 году задолженность поставщикам составляла 86,4 %, то в 2013 году снижена до 79,5 %.

Другой значимый заемный источник занимает задолженность прочих кредиторов с тенденцией на повышение. Если в 2012 году задолженность составляла 12,2 %, то в 2013 году она увеличена до 15,5 %.

Удельный вес задолженности компании перед персоналом, бюджетом и внебюджетными фондами по налогам и сборам незначителен и за отчетный период находится на уровне всего 1-3 %.

Таблица 3.4 Анализ кредиторской задолженности по срокам погашения

|

Показатели

|

Всего за 2013 год

|

В том числе по срокам образования

|

|

|

|

До 1 месяца

|

1-3 месяцев

|

3-6 месяцев

|

6 мес.-1 год

|

Свыше 1 года

|

|

1 .Долгосрочная

|

|

|

|

|

|

|

|

2. Поставщикам

|

235131

|

171348

|

32849

|

31147

|

|

|

|

3. Оплата труда

|

100173

|

100173

|

|

|

|

|

|

4. ЕСН

|

105439

|

105439

|

|

|

|

|

|

5. Налоги и сборы

|

356920

|

|

120036

|

80354

|

170891

|

|

|

6 Прочие

|

40762

|

21337

|

3408

|

|

16017

|

|

|

7. Итого

|

838339

|

398297

|

156293

|

111501

|

186908

|

|

По данным таблицы 3.4 следовательно, что ООО «Теплоф-Юг» владеет необходимой суммой кредиторской задолженности не погашенную свыше 6 месяцев, ее величина составляет 186901 руб. и свыше 1 года в сумме 0 т. руб.. Наибольшая часть кредиторской задолженности имеет сроки закрытия от 3 до 6 месяцев в сумме 111501 тыс. руб., то есть предприятие недостаток платежных средств пытается превысить продолжительными отсрочками платежей.

Для анализа оборачиваемости дебиторской задолженности используются показатели, представленные в таблице 3.5.

Таблица 3.5 Показатели оборачиваемости дебиторской задолженности

|

Показатели

|

Порядок расчета

|

|

1. Оборачиваемость дебиторской задолженности

|

Выручка от реализации

|

|

|

Средняя дебиторская задолженность

|

|

2. Период погашения дебиторской задолженности

|

360

|

|

|

Оборачиваемость дебиторской задолженности

|

|

3. Доля дебиторской задолженности в текущих активах

|

Дебиторская задолженность

|

|

|

Текущие активы х 100 %

|

|

Доля сомнительные задолженности

|

Сомнительная дебиторская задолженность

|

|

|

Дебиторская задолженность

|

Результаты расчета показателей оборачиваемости дебиторской задолженности представлены в таблице 3.6.

Таблица 3.6 Анализ оборачиваемости дебиторской задолженности

|

Показатели

|

2012

|

2013г.

|

Изменения

|

|

1. Оборачиваемость дебиторской задолженности, количество раз

|

4,097

|

1,862

|

-2,235

|

|

2. Период погашения дебиторской задолженности, дни

|

87,87

|

193,34

|

+ 105,47

|

|

3. Доля дебиторской задолженности в общем объеме текущих активов, %

|

51,79

|

21,09

|

-30,70

|

|

4. Доля сомнительной дебиторской задолженности в общем объеме задолженности

|

8,33

|

8,33

|

-

|

Состояние расчетов с клиентами и заказчиками усугубилось по сопоставлению с прошлым периодом. Оборачиваемость дебиторской задолженности понизилась на 2,2, а период закрытия дебиторской задолженности возрос на 105,47 дня и составил в отчетном периоде 193,34 дня.

А с повышением среднего срока закрытия задолженности возрастает и риск ее закрытия. Доля дебиторской задолженности в общем размере текущих активов понизилась, но она составляет наиболее 1/5 общей суммы текущих активов (21,09%).

Анализ дебиторской задолженности позволяет дать общие рекомендации по ее снижению:

1. Контроль состояния расчетов с клиентами и заказчиками. Инновационное обнаружение просроченной (отсроченной) задолженности.

2. Выбор по возможности наибольшего количества покупателей и клиентов. Ограничение риска неуплаты за продукцию (работы, сервисы).

3. Контроль за соотношением дебиторской и кредиторской задолженности. Повышение дебиторской задолженности нередко приводит к отсутствию средств для оплаты задолженности поставщикам и иным кредиторам, а, следственно, понижает экономическую устойчивость компании.

4. Фундирование оптимального метода расчетов с клиентами и заказчиками.

Управление дебиторской задолженностью предполагает:

- прогнозирование дебиторской задолженности;

- контроль дебиторской задолженности;

Есть несколько методик определения характеристик оборачиваемости кредиторской задолженности, различающихся по принятой на вооружение для расчётов базе. В частности, количество оборотов имеет возможность существовать рассчитано как отношение заработка от продаж либо себестоимости продаж к средней величине кредиторской задолженности. Расчёт этих характеристик двумя способами, осуществлённый на основании данных Бухгалтерского равновесия и Отчёта о прибылях и ущербах, представлен в таблице 3.7.

Таблица 3.7 Анализ оборачиваемости кредиторской задолженности

|

Показатели

|

2012 год

|

2013 год

|

Изменение

|

|

1. Доход от продаж, тыс. руб.

|

637023

|

690088

|

+53065

|

|

2. Себестоимость продаж, тыс. руб.

|

654476

|

721079

|

+ 66603

|

|

3. Средняя величина краткосрочных обязательств, тыс. руб.

|

80900

|

578350

|

|

|

3. Число оборотов кредиторской задолженности

|

|

3.1. На базе дохода от продаж

|

|

690088/ 578350=1,2

|

-6,6

|

|

3.2. На базе себестоимости продаж

|

654476/80900 = 8,1

|

721079/578350 = 1,2

|

- 6,9

|

|

4. Период погашения счетов к оплате, дней

|

|

4.1. На базе дохода от продаж

|

360 / 7,8= 46,1

|

360/1,2 = 300

|

+ 253,9

|

|

4.2. На базе себестоимости продаж

|

360/ 8,1 = 44,4

|

360/ 1,2 = 300

|

+ 255,6

|

Как следовательно из расчётов, представленных в таблице 3.7, соответствие заработков от продаж и средней цены короткосрочных обязательств говорит о положительной тенденции: если в прошлом году на каждый лей краткосрочных долгов доводилось 7,8 руб. заработков от продаж, то в отчётном году – 1,2 руб.

Количество оборотов кредиторской задолженности, рассчитанное на складе себестоимости продаж гораздо больше, чем рассчитанное на складе заработков от продаж. Динамика данного показателя подтверждает ускорение оборачиваемости короткосрочных обещаний.

Сравнительная оценка дебиторской и кредиторской задолженности по состоянию на конец отчетного периода, применяя эти равновесия, дана в таблице 3.8

Таблица 3.8 Анализ соотношения дебиторской и кредиторской задолженности

|

Показатели

|

2012 г.

|

2013 г

|

Отклонения

|

|

1. Общая сумма дебиторской задолженности, руб.

|

268054

|

473029

|

+ 204975

|

|

2. Общая сумма кредиторской задолженности

|

396401

|

838339

|

+ 441938

|

|

3. Соотношение дебиторской и кредиторской задолженности

|

0,62

|

0,59

|

0,036

|

На основании данных, приведенных в таблице 9, имеем: в 2012 году коэффициент пропорции дебиторской и кредиторской задолженности составил 0,62, т.е. на 147,76% кредиторская задолженность превосходит дебиторскую, а в 2013 году этот коэффициент составил 0,59, т.е. на 77,2 % кредиторская задолженность превышает дебиторскую.

Наверное ошибочно, такое соотношение считается нерациональным, так как кредиторская задолженность должная никак не наиболее, нежели на 10% превосходить дебиторскую. Потому необходимо ежеквартально смотреть за соответствием дебиторской и кредиторской задолженности и дополнять все усилия для снижения последней.

Заключение

Для того чтоб бухгалтерская отчетность подходила предъявляемым к ней потребностям, при составлении бухгалтерских докладов обязано быть обеспечено, воплощение последующих критерий:

совершенное отражение за отчетный период всех хозяйственных операций и итогов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

полное совпадение данных искусственного и аналитического учета, а еще характеристик докладов и балансов с данными искусственного и аналитического учета;

воплощение записи хозяйственных операций в бухгалтерском учете лишь на основании надлежаще оформленных оправдательных документов либо приравненных к ним технических носителей информации; правильная оценка заметок баланса.

Разработке принципов и способов оценки договорных обязательств в бухгалтерском учете посвящено значительное количество научных трудов русских и зарубежных экспертов.

В нашей стране теорию оценки договорных обязательств бухгалтерского учета развивали В.Б. Ивашкевич, А.Ш. Маргулис, К.Н. Нарбиев и другие.

Проблемам оценки активов, имущества и обязательств предприятия посвящены труды отечественных ученых, среди которых: Н.А. Блатов, П.С. Безруких, В.Г. Гетьман, Л.В. Горбатова, О.В. Ефимова, В.Б. Ивашкевич, Н.П. Кондраков, М.И. Кутер, В.В. Ковалев, Е.А. Мизиковский, В.Д. Новодворский, О.М. Островский, В.Ф. Палий, B.C. Плотников, А.П. Рудановский, Я.В. Соколов, О.В. Соловьева, В.И. Ткач, А.Н. Хорин, А.Д. Шеремет, Л.З. Шнейдман и другие.

Так как критика договорных обязательств компании в окончательном результате описывает оценку итогов его деятельности, то всегда был и остается очень важным вопрос выбора методик оценки имущества и обязательств компании.

Список использованной литературы:

1."ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (действующая редакция от 05.05.2014). Режим доступа: http://www.consultant.ru/popular/gkrf1/– 22.05.2014.

2. "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) Часть 1 от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (действующая редакция от 05.04.2013). Режим доступа: http://www.consultant.ru/popular/nalog1/#info – 24.05.2014.

3. Федеральный закон от 21.11.1996 N 129-ФЗ(ред. от 28.11.2011) "О бухгалтерском учете" Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=122227 – 25.05.2014.

4. Адамов Н.А. Учет и анализ дебиторской задолженности в строительных организациях // Консультант бухгалтера. – 2006. - № 8. – С. 22-25.

5. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. — Изд. 16_е, перераб. и доп. — Ростов н/Д: Феникс, 2013. — 509, [1] с. — (Среднее профессиональное образование).

6. Бочаров В.В. Финансовый анализ. – С.-П.: Питер, 2008. – 408 с.

7. Бухгалтерский учет обязательств предприятия. Режим доступа: http://www.buh.ru/articles/documents/13198/. – 24.05.2014.

8. Заббарова О.А. Составление бухгалтерской (финансовой отчетности) организации: Учебное пособие.- М.: КНОРУС, 2008. - 256с.

9. Киперман Г. Управление дебиторской задолженностью // Финансовая газета. Региональный выпуск. – 2006. – № 12. – С. 22-25.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2007. – 235 с.

11. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2008. – 405 с.

12. Мельникова Л.А. Раскрытие в бухгалтерской отчетности информации о дебиторах и кредиторах // Бухгалтерская отчетность организации. – 2008. – № 3. – С. 22-25.

13. Парушина Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учет. – 2007. – № 4. – С. 18-22.

14. Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет. – 2008. – № 9. – С. 16-19.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник. – Мн.: Новое знание, 2009. – 681 с.

16. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – М.: ИНФРА-М, 2008. – 615 с.

17. Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2007. – 658 с.

18. Сотникова Л.В. Бухгалтерская отчетность организации. 2008-2009 год. - М.: ИПБР-БИНФА, 2008. – 403 с.

19. Сумина А.Д. Сверка расчетов с контрагентами // Главбух. – 2005. – № 2. – С. 31-33.

20. Черненко А.Ф. Методические основы анализа оборачиваемости имущества организации // Бухгалтерский учет. – 2006. – № 17. – С. 17-19.

21. Шубина Т.В. Организация документооборота для управления дебиторской задолженностью // Финансовый менеджмент. – 2005. - № 5. – С. 15-19.

ПРИЛОЖЕНИЯ

Приложение А

Учредительный договор ООО «Теплоф-Юг»

Приложение Б

Устав ООО «Теплоф-Юг»

1 Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. — Изд. 16_е, перераб. и доп. — Ростов н/Д : Феникс, 2013. С.121.

3 Бухгалтерский учет обязательств предприятия. Режим доступа: http://www.buh.ru/articles/documents/13198/. – 24.05.2014.

4 Сотникова Л.В. Бухгалтерская отчетность организации. 2008-2009 год. - М.: ИПБР-БИНФА, 2008. С.25.

5 Заббарова О.А. Составление бухгалтерской (финансовой отчетности) организации: Учебное пособие.- М.: КНОРУС, 2008. С.56.

6 Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – М.: ИНФРА-М, 2008. С.214.

11 Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2007. С.211.

12 Мельникова Л.А. Раскрытие в бухгалтерской отчетности информации о дебиторах и кредиторах // Бухгалтерская отчетность организации. – 2008. – № 3. – С. 22.

13 Парушина Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учет. – 2007. – № 4. – С. 18.

14 Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет. – 2008. – № 9. – С. 16.

16 Шубина Т.В. Организация документооборота для управления дебиторской задолженностью // Финансовый менеджмент. – 2005. - № 5. – С. 15.

PAGE \* MERGEFORMAT 3

Оценка обязательств, отраженных в бухгалтерском балансе ООО «Теплоф-Юг»