SWOT – аналіз на прикладі фірми Roshen

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ІМЕНІ ТАРАСА ШЕВЧЕНКА

Економічний факультет

Кафедра менеджменту інноваційної та інвестиційної діяльності

Індивідуальне завдання

з курсу

«Стратегічне управління»

Тема. SWOT – аналіз

«SWOT – аналіз на прикладі фірми Roshen»

Студента 4 курсу 1 –ї групи

спеціальності «Менеджмент організацій»

Жизневський Родіон Ігорович

Викладач

кандидат фізико-математичних наук, доцент

Балан Валерій Григорович

Київ – 2014

Вступ

Розділ 1. Загальна характеристика підприємства Roshen

1.1. Опис діяльності підприємства………………………………………………... 3

1.2. Огляд ринку…………………………………………………………………… 3

1.3. Визначення місії та стратегічних цілей………………………………………..5

1.4. Фінанси………………………………………………………………………….6

1.5. Маркетинг……………………………………………………………………….7

1.6. Виробництво……………………………………………………………………9

1.7. Персонал……………………………………………………………………….10

1.8. Інноваційна діяльність………………………………………………………...10

1.9. Організаційна структура управління…………………………………………12

1.10. Аналіз результативності та ефективності…………………………………...13

Розділ 2. Стратегічна сегментація діяльності компанії

2.1. Виділення стратегічних зон господарювання………………………………..15

2.2. Оцінювання привабливості стратегічних зон господарювання……………..15

Розділ 3. Оцінювання конкурентоспроможності компанії

3.1. Характеристика основних конкурентів………………………………………19

3.2. Карти стратегічних груп конкурентів………………………………………...24

3.3. Аналіз конкурентоспроможності за допомогою різних методів. …………..28

3.4. Графічне зображення бенчмаркінгу підприємства (метод профілів, метод багатокутника КСП)……………………………………………………………………..32

3.5. Оцінювання стратегічної гнучкості компанії………………………………...34

3.6. Оцінювання рівня взаємодії та синергізму на підприємстві…………………...

Розділ 4. Визначення факторів та їх впливу на діяльність компанії

4.1. Аналіз зовнішніх ринкових можливостей…………………………………..41

4.1.1. Визначення ринкових можливостей ……………………………….41

4.1.2. Визначення ймовірності використання ринкових можливостей та побудова матриці Вільсона …………………………………………42

4.2. Аналіз ринкових загроз ……………………………………………………...42

Розділ 5. Формування стратегічних альтернатив на основі портфельного аналізу

- SРАСЕ-аналіз……………………………………………………………….44

- Стратегії на основі матриці BCG …………………………………………60

- Стратегічні рекомендації згідно з матрицею GE (матрицею ADL (LC) – Артура де Літла)…………………………………………………………………………64

Розділ 6. Побудова матриці SWOT-аналізу

6.1. Оцінювання зовнішнього та внутрішнього середовища ……………………75

6.2. Матриця кореляційного SWOT-аналізу………………………………….80

Висновки…………………………………………………………………………………82

Список використаної літератури……………………………………………………83

1.1 1.2 Опис діяльності підприємства та огляд ринку

Кондитерська промисловість України – одна з найважливіших галузей харчової промисловості. Обсяг виробництва кондитерської промисловості становить 3% ВВП країни. Частка України на світовому ринку (93 млрд. USD) сягає 1%. Виробнича потужність галузі становить 1,5 млн. тонн.

Кондитерська корпорація ROSHEN — найбільший український виробник кондитерських виробів. Приблизно 25% всіх вітчизняних солодощів виготовляється на фабриках корпорації – Київській, Вінницькій, Маріупольскій і Кременчуцькій. Асортимент корпорації нараховує більше 200 видів цукерок, шоколаду, карамелі, печива, вафель, мармеладу і тортів при загальному обсязі виробництва 350 тисяч тон на рік.

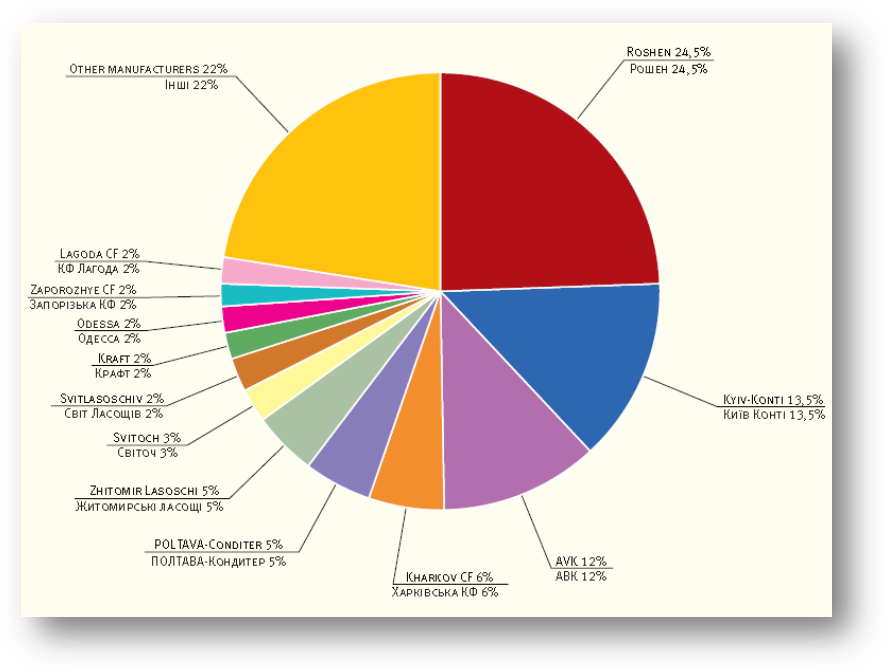

Рисунок 1.1 Ринок солодощів України

Найбільші виробники кондитерської галузі України

|

Підприємство

|

Довідка про підприємство

|

|

«Roshen»

|

Кондитерська корпорація «Roshen» - найбільший український виробник кондитерських виробів. В склад входять Київська, Вінницька, Маріупольська та Кременчуцька кондитерські фабрики. 3 2001 року до складу корпорації входить Ліпецька кондитерська фабрика «Ліконф» (Росія). Спеціалізується на випуску продукції всіх сегментів, лідирує в сегменті цукрових кондитерських виробів.

|

|

«АВК»

|

Заснована 1991 року. Як повноцінний концерн сформувалась в 1996 році, коли концерн послідовно придбав 5 фабрик (у Донецьку, Дніпропетровську, Луганську, Мукачеві). 25% «АВК» належить американському інвестиційному фонду Western NIS Enterprise Fund, працює під гарантії уряду США. Робить ставку на виробництво високоякісної продукції в різних цінових категоріях, розвиток брендів.

|

|

«Полтавакондитер»

|

У 2000 році американський інвестиційний фонд Sigma Bleyzer почав тісно співпрацювати з компанією Полтавакондитер, а вже наприкінці 2003р. увійшла в п'ятірку лідерів за обсягами виробництва. Виробляє висококонкурентне печиво та шоколад.

|

|

«Київ-Конті»

|

Засновано 1996 року. Абревіатура розшифровується як «Кондитерські технології та інвестиції». До складу входять 4 фабрики (Донецька, Костянтинівська, Горлівська, Курська). На початку 2004 року Київ-Конті купила Курську кондитерську фабрику «Кондитер-Курск» (Росія). Робить акцент на борошняних кондитерських виробах (до 70%).

|

|

«Бісквіт-Шоколад»

|

Приватизована Харківська бісквітна фабрика - 1995 року , з 1999 до складу входить Харківська кондитерська фабрика «Харків'янка».

Спеціалізується на виробництві борошняних та цукрових кондитерських виробів.

|

|

«Світоч»

|

У 1998 році швейцарська компанія Nestle придбала львівську фабрику «Світоч». Прихід на ринок супроводжувався новими для України маркетинговими технологіями та новим підходом до реклами та упаковки. Випускає більше 100 найменувань «кондитерських виробів», в тому числі 17 видів шоколаду.

|

|

«Крафт Фудз Україна»

|

Міжнародний продуктовий гігант в 1994 році придбав кондитерську Тростянецьку шоколадну фабрику і вже в 1995 році випустив шоколад під назвою «Корона». Спеціалізується на випуску шоколаду (більше 32% загального обсягу ринку).

|

|

«Рейнфорд»

|

Фабрика збудована в Дніпропетровську в 1999 році. У 1998 році в зв'язку із зростанням попиту на якісні шоколадні вироби, торгівельно-промислова група Rainford прийняла рішення про будівництво в Україні кондитерської фабрики, які б відповідала європейським стандартам та критеріям якості. Основна спеціалізація – виробництво шоколаду.

|

Рис. 1.2. Розподіл часток ринку між учасниками кондитерської галузі України

З рисунка 1.2 видно, що лідерство корпорації «Roshen» на ринку кондитерської промисловості не викликає сумнівів.

Таким чином, на сьогодні кондитерська корпорація «Roshen» є добре розвиненою та стабільно діючою компанією. Протягом останніх років вона не лише є беззаперечним лідером з виробництва та продажу солодощів на внутрішньому ринку України майже по всіх сегментах, а й складає жорстку конкуренцію на зовнішніх кондитерських ринках. Компанія представляє споживачу велике розмаїття кондитерської продукції, постійно підвищуючи її якість шляхом впровадження новітніх технологій, та збільшуючи номенклатуру – задовольняючи нові потреби споживачів.

З 2002 року до складу корпорації увійшла Ліпецька кондитерська фабрика "Ліконф" (Росія), із виробничими потужностями до 30 тис.т продукції на рік. У 2006 році до складу корпорації увійшла Клайпедська кондитерська фабрика (Литва).

1.3. Визначення місії та стратегічних цілей

«ROSHEN»: виробництво продукції досконалої якості. «Ми вибираємо найкраще сировину, технології та устаткування і все це для того, щоб якомога більше людей у світі могли спробувати дійсно якісну кондитерську продукцію з яскравим і незабутнім смаком».

Місія Рошен є повністю зрозумілою, чітко сформованою і відображає те, за допомогою чого ця місія буде досягатись.

К1 – Оригінальність – 4

К2 – Доцільність застосування – 5

К3 – Логічність – 5

К4 – Повнота – 5

К5 – Легкість розуміння – 5

К6 – Стислість – 5

Стратегічні цілі:

- збільшення долі на ринку споживчих товарів за рахунок збільшення потужності виробництва;

- розвиток взаємовигідних відносин з вітчизняними й іноземними партнерами;

- закріплення лідерства на ринку України кондитерської продукції.

- захоплення значної части зарубіжного ринку (Рісія) за допомогою будівництва нового заводу у Липнецікі області.

- розширення мережі компанії через наближення виробництва до сировинної бази за рахунок будівництва нового заводу у Вінницікій області разом з молокозаводом.

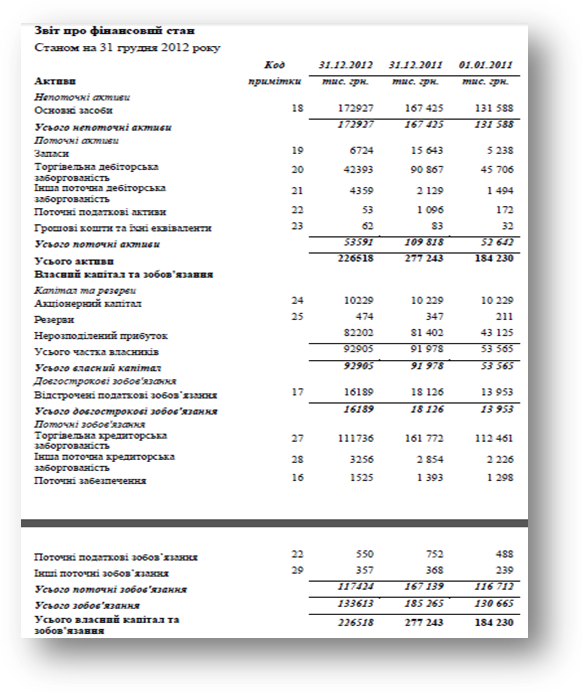

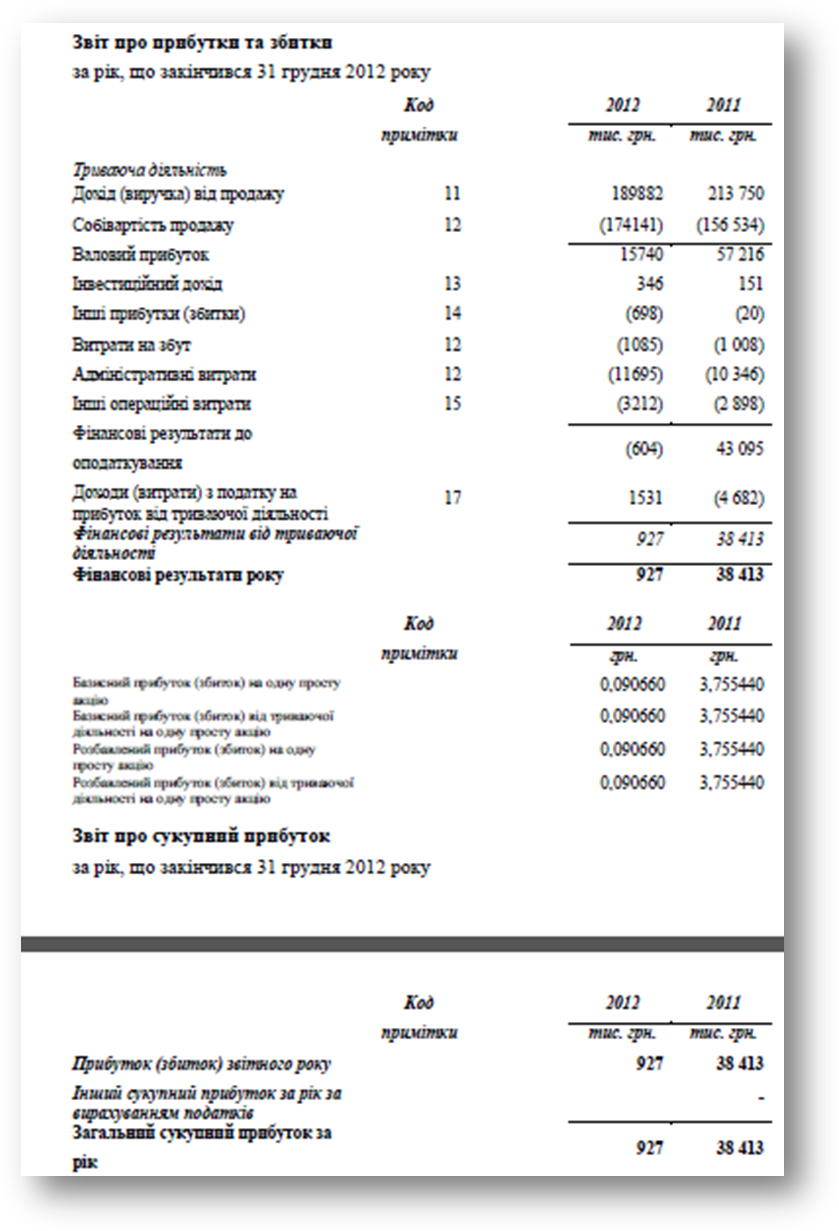

1.4. Фінанси ( за рік, що закінчився 31 грудня 2012 року – остання доступна звітність)

1.5 Маркетинг

Корпорація «Рошен» провадить свою збутову політику як в оптовому сегменті, так і в роздрібному, оріентуючись на кінцевого споживача. Оптова торгівля є важливою ланкою дистриб’юції, що може й вирішує маркетингові завдання виробника. Основними оптовими покупцями продукції корпорації «Рошен» виступають регіональні представники.

Корпорація «Рошен» використовує селективну систему збуту: дистриб’ютерскі й дилерські угоди складаються між виробником і обраними їм оптовими компаніями (регіональними предстваниками); також корпорація використовує інтенсивну систему збуту, однак їх доля є невеликою.

Збутова політика корпорації оріентується як на великих оптовиків так і на дрібних, що дає змогу збільшити обсягі продажів, адже не в кожному регіоні є великі компаніі здатні займатися великим оптом, адже це залежить від попиту та платоспроможності населення регіону.

Рисунок 1.3. Канали реалізації продукції «Roshen»

З погляду організації оптової торгівлі корпорація «Рошен» використовує дві загальні категорії: оптова торгівля виробника та оптова торгівля підприємств-посередників.

Характеризуючи оптову торгівлю корпорації «Рошен» відмітимо, що корпорація використовує транзитивну форму оптової торгівлі. При цій формі товари доставляються від виробника в роздрібну мережу або іншої оптовой компанії (більше дрібної або перебуває в іншому місті), минаючи склад оптовика-посередника. Це форма має ту перевагу, що прискорюється оборот, знижуються витрати, підвищується схоронність товару. У цьому випадку оптовик-посередник не має можливість формувати асортименти, крім того, що відвантажив виробник.

Розрахунків транзитної поставки з виробником відбуваються під час поставки транзитної партії товару, при цьому регіональний представник стає власником товару, відвантаженого йому виробником.

Також корпорація використовує складську форму, при якій партія товару від виробника надходить на склад оптової компанії, а потім розподіляється по різних збутових каналах до роздрібної торгівлі. Не дивлячись на зрослі витрати, у цьому випадку краще задовольняються потреби торгівлі в передпродажній підготовці. Поліпшується також ритмічність постачання магазинів, у тому числі малими партіями, що є зручним для них. Відкривається можливість формування необхідного для кожного магазина товарних асортиментів.

Корпорація «Рошен» окрім оптової торгівлі через регіональних представників ще веде оптову торгівлю зі свого складу. Це здійснюється за допомогою письмових заявок (наприклад, висилка факсу) або усній заявці по телефоні з боку магазина; через виїзних торговельних представників (агентів, менеджерів по збуті); торгівля на оптових виставках і ярмарках.

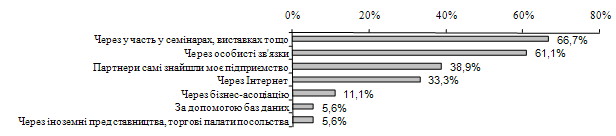

Одним з найпоширеніших способів пошуку партнерів на зовнішніх ринках є участь у семінарах, виставках тощо. Досить часто партнери самостійно шукають підприємства на українському ринку, що може свідчити про привабливість української кондитерської продукції. Наступним за розповсюдженістю є пошук партнерів через особисті зв’язки.

На рис. 1.4. представимо способи пошуку партнерів для «Roshen».

Рисунок 1.4 Шляхи пошуку партнерів для експорту

Як видно з рис. 1.4 найдієвішим способом пошуку партнерів для експорту, окрім участі у семінарах, є пошук через особисті зв’язки.

В своїй зовнішньоекономічній діяльності ВАТ «Рошен» користується правилами ІНКОТЕРМС.

Інкотермс - це міжнародні правила, визнані урядовими органами, юридичними компаніями й комерсантами по усьому світі як тлумачення найбільш застосовних у міжнародній торгівлі термінів. Сфера дії Інкотермс поширюється на права та обов'язки сторін за договором купівлі-продажу в частині поставки товарів. Кожний термін являє собою абревіатуру із трьох букв. Тут представлений повний список термінів Инкотермс і необхідні коментарі до них.

Варто підкреслити, що сфера дії Інкотермс обмежена питаннями, пов'язаними із правами й обов'язками сторін договору купівлі-продажу відносно поставки проданих товарів (під словом товари тут маються на увазі «матеріальні товари», крім «нематеріальних товарів», такі як комп'ютерне програмне забезпечення).

Інкотермс мають справу з деякими певними обов'язками сторін - такими як обов'язок продавця поставити товару в розпорядження покупця або передати його для перевезення або доставити його в пункт призначення - і з розподілом ризику між сторонами в цих випадках.

1.6 Виробництво

Всі кондитерські фабрики корпорації ROSHEN забезпечені обладнанням для моніторингу контролю якості продукції та відповідних досліджень. Розробкою технологій та запуском високоякісних кондитерських виробів займаються спеціалісти, які пройшли атестацію та навчання у спеціалізованих іноземних центрах.

Представлені на ринку кондитерські вироби виготовлені за найсучаснішими технологіями. Експлуатація сучасного високовиробничого обладнання, чітке дотримання технології виробництва, використання виключно високоякісної сировини та матеріалів, що застосовуються при виробництві кондитерських виробів є запорукою головних переваг продукції Roshen.

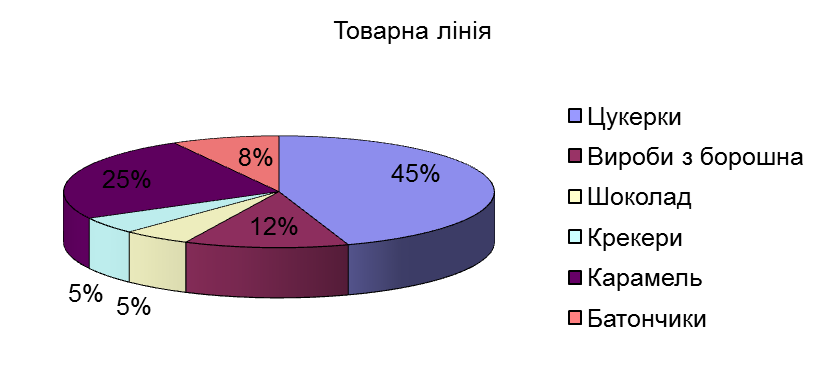

Корпорація «Рошен» має в своєму складі такі товарні лінії: шоколад, желе, батончики, цукерки в коробках, цукерки вагові, карамель, вафельна продукція, печиво та крекери, бісквітні рулети, торти. Отже, як бачимо, корпорація має 10 товарних ліній своєї продукції. Слід відзначити, що не багато конкурентів можуть похвастатися наявністю стількох товарних ліній. Всі ці товарні лінії складають товарну номенклатуру корпорації «Рошен».

Довжина товарної номенклатури визначається загальним числом конкретних товарів фірми. Загальне число товарів виробляємих фірмою складає 250 найменувань товарів.

Всю асортименту продукцію корпорації «Рошен» можна представити на малюнку 1.5., де всі товарні лінії виражені у відсотках.

З діаграми бачимо, що найбільшу частку у виробництві кондитерських виробів займають вагові цукерки, далі йдуть карамель, печиво і крекер та шоколад.

Рисунок 1.5 Асортимент корпорації «Рошен»

1.7. Персонал

Кількість працівників власне корпорації - 240 чоловік. Кількість працівників на кондитерських фабриках: Київській - 3500, Вінницькій - 2270, Маріупольської - 1160, Кременчуцької - 985, Липецької - 1200. На молочному комбінаті "Бершадьмолоко" - 415. У логістичному центрі - 375.

Проте торговий конфлікт між Україною та Росією ( в кінці 2013 року) для персоналу найбільшої української кондитерської корпорації "Roshen" обернувся звільненнями. У Київській, Вінницькій, Донецькій та Полтавській обласних організаціях профспілки працівників АПК повідомляють про масові звільнення. Уже повідомили, що до кінця року на маріупольській фабриці скоротять понад 140 осіб (за даними фінзвітності компанії, на кінець 2012 року там значилися 755 осіб)

На вінницькій фабриці можуть звільнити близько 400 осіб (із 1875 людей, які значилися на кінець 2012-го), уточнили у місцевому обкомі профспілки. Загалом, за підрахунками профспілки, без роботи може залишитися понад 1 тис. працівників. А враховуючи, що швидкого повернення продукції Roshen на російський ринок не планують, профспілка не виключає подальших скорочень персоналу.

Нагадаємо: 29 червня головний державний санітарний лікар Росії Геннадій Онищенко заборонив поставки продукції Roshen на російський ринок. За його словами, продукція українських кондитерів не відповідає заявленим параметрам.

1.8. Інноваційна діяльність

Корпорація «Roshen» встановила на всіх фабриках сучасне європейське обладнання, що є інноваційним для українського ринку:

1) комплекс швейцарського обладнання Buhler для виробництва шоколадних мас;

2) відливні та пакувальні лінії німецького виробництва (плиточний шоколад «Roshen»в асортименті, преміальний шоколад Elegance) ;

3) італійська лінія з виробництва шоколадних плиток із начинкою (шоколадні батончики) ;

4) повністю автоматизований комплекс німецького обладнання з виробництва цукерок із рідкими начинками, з вишнею та без вишні («Вишня в шоколаді», «Моnterini») ;

5) італійські лінії з виробництва шоколадних цукерок із різними видами начинок: кремовою, праліновою, з цілим/подрібненим горіхом чи без нього, хрусткими шариками та ін. («Маргарита», «Королівський десерт», «Асорті», «Золоте асорті», «Вар'єте», «Тет-а-тет», а також цукерки преміального сегменту «Монблан» і «Казковий горішок») ;

6) німецько-італійські лінії з виробництва шоколадних цукерок із різними видами начинок методом «One-Shot» та «Triple-shot» («Ангаже», «Рококо», «Ренуар», «Трюфель Рошен») ;

7) італійська лінія із виробництва крекерів («Хрустик», крекерне печиво).

Італійська лінія з виробництва двошарового печива із кремовою начинкою - («Ідилія», «Маренго», «Смуглянка», «Мульти-Кейк») ;

8) окремої уваги заслуговує модернізоване виробництво цукерок «Вечірній Київ», а також легендарних «Київських тортів», що давно вже є візиткою Києва і корпорації «Roshen». Завдяки інвестиціям, виділеним протягом

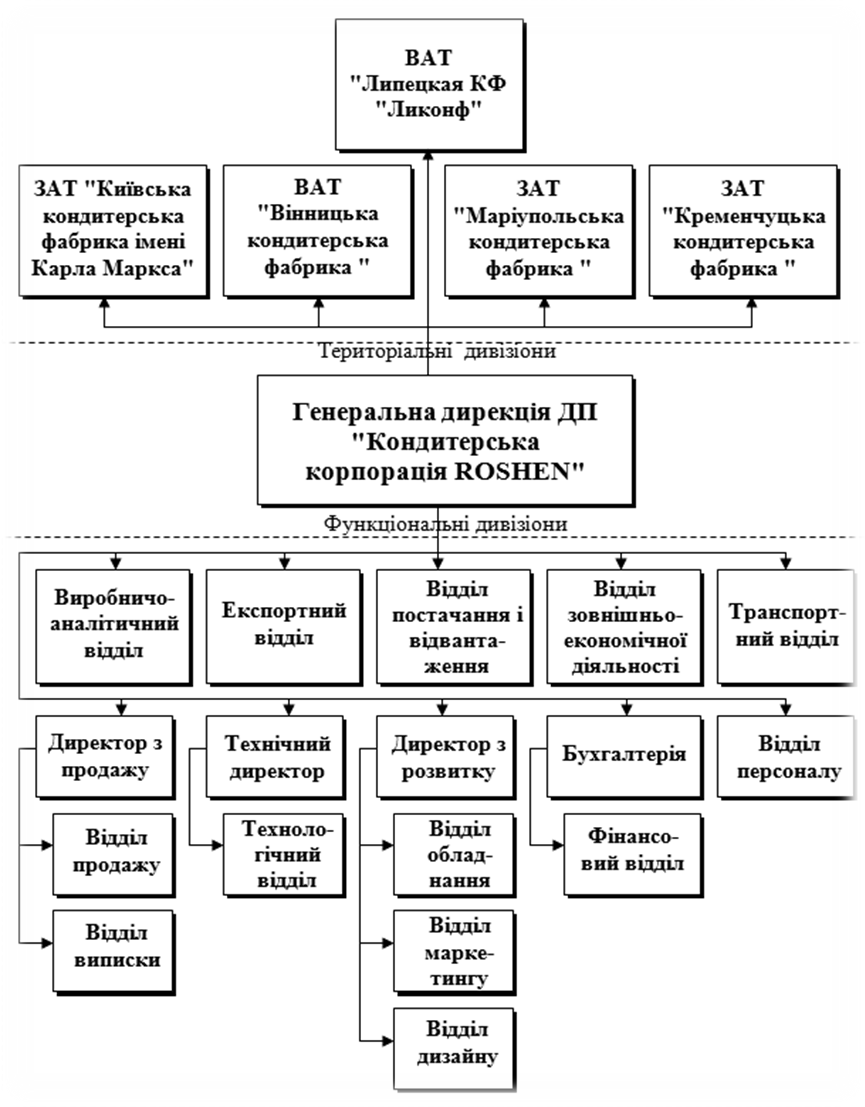

1.9. Організаційна структура управління

1.10. Аналіз результативності та ефективності

Таким чином, на сьогодні кондитерська корпорація «Roshen» (незважаючи на зменшення сукупного прибутку) є добре розвиненою та стабільно діючою компанією. Протягом останніх років вона не лише є беззаперечним лідером з виробництва та продажу солодощів на внутрішньому ринку України майже по всіх сегментах, а й складає жорстку конкуренцію на зовнішніх кондитерських ринках. Компанія представляє споживачу велике розмаїття кондитерської продукції, постійно підвищуючи її якість шляхом впровадження новітніх технологій, та збільшуючи номенклатуру – задовольняючи нові потреби споживачів.

«Roshen» спробувало розробити принципово нову концепцію, яка полягає в тому, що шоколад має різнитися від усіх нині наявних на ринку — новим рівнем якості. Орієнтується насамперед на бельгійський шоколад — за смаковою складовою. Усього на підготовку випуску нової продукції пішло близько трьох років. Шоколад на ринку вже півроку, і всі очікування виправдалися — й комерційні, й чисто людські — споживчі.

Сьогодні розробляється кілька проектів з випуску карамелі, вони вже перебувають на стадії завершення. Підприємство постійно розширює асортимент карамельних виробів і хоче довести його до рівня іспанського карамельного магазина.

Сегмент цукерок на вагу в постійному русі — він то звужується, то розширюється. Найслабкіші найменування вилучаються, а замість них на ринку з’являється щось нове. Це не стосується тільки таких брендів, як «Київ вечірній».

Розділ 2. Стратегічна сегментація діяльності компанії

СТРАТЕГІЧНА СЕГМЕНТАЦІЯ фірми Рошен

Для глобального аналізу діяльності корпорації можна виділити такі стратегічні зони господарювання:

Кондитерська корпорація «Roshen» - найбільший український виробник кондитерських виробів. В склад входять Київська, Вінницька, Маріупольська та Кременчуцька кондитерські фабрики. 3 2001 року до складу корпорації входить Ліпецька кондитерська фабрика «Ліконф» (Росія). Спеціалізується на випуску продукції всіх сегментів, лідирує в сегменті цукрових кондитерських виробів.

|

СЗГ1 – створення продукції високої якості.

|

|

СЗГ2 – проведення НДДКР.

|

|

СЗГ3 – збільшення частки зовнішнього ринку (Росія).

|

Щоб оцінити привабливість СЗГ, потрібно проаналізувати вплив низки факторів(від 0 до 10).

Перспективи росту (G):

|

Фактори впливу

|

Вага

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

Рівень насиченості попиту

|

0,1

|

9

|

9

|

8

|

9

|

9

|

9

|

|

Темпи росту економіки

|

0,2

|

9

|

9

|

10

|

10

|

9

|

10

|

|

Наявність бар’єрів входження на ринок

|

0,1

|

7

|

7

|

7

|

7

|

9

|

10

|

|

Сприятливі фактори для росту

|

0,15

|

9

|

9

|

9

|

9

|

8

|

9

|

|

Вихід на зарубіжні ринки

|

0,2

|

10

|

10

|

10

|

10

|

9

|

10

|

|

Ступінь оновлення технологій

|

0,15

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Приріст чисельності споживачів

|

0,1

|

9

|

10

|

9

|

10

|

8

|

10

|

Множимо вагу фактору на оцінку, результати заносимо у таблицю.

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

0,9

|

0,9

|

0,8

|

0,9

|

0,9

|

0,9

|

|

1,8

|

1,8

|

2

|

2

|

1,8

|

2

|

|

0,7

|

0,7

|

0,7

|

0,7

|

0,9

|

1

|

|

1,35

|

1,35

|

1,35

|

1,35

|

1,2

|

1,35

|

|

2

|

2

|

2

|

2

|

1,8

|

2

|

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

|

0,9

|

1

|

0,9

|

1

|

0,8

|

1

|

|

9,15

|

9,25

|

9,25

|

9,45

|

8,9

|

9,75

|

Перспективи рентабельності (R):

|

Фактори впливу

|

Вага

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

Коливання цін

|

0,05

|

3

|

4

|

4

|

5

|

6

|

7

|

|

Стабільність ринку

|

0,1

|

9

|

8

|

8

|

7

|

8

|

8

|

|

Оновлення асортименту продукції

|

0,25

|

9

|

10

|

9

|

10

|

9

|

10

|

|

Тривалість життєвих циклів товару

|

0,2

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Агресивність провідних конкурентів

|

0,1

|

3

|

4

|

2

|

3

|

8

|

9

|

|

Інтенсивність торгівельної реклами

|

0,15

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Ступінь задоволення споживачів

|

0,15

|

10

|

10

|

9

|

10

|

8

|

10

|

Множимо вагу фактору на оцінку, результати заносимо у таблицю.

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

0,15

|

0,2

|

0,2

|

0,25

|

0,3

|

0,35

|

|

0,9

|

0,8

|

0,8

|

0,7

|

0,8

|

0,8

|

|

2,25

|

2,5

|

2,25

|

2,5

|

2,25

|

2,5

|

|

2

|

2

|

2

|

2

|

2

|

2

|

|

0,3

|

0,4

|

0,2

|

0,3

|

0,8

|

0,9

|

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

|

1,5

|

1,5

|

1,35

|

1,5

|

1,2

|

1,5

|

|

8,6

|

8,9

|

8,3

|

8,75

|

8,85

|

9,55

|

Сприятливі можливості (О):

|

Фактори впливу

|

Вага

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

Якість продукції

|

0,2

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Удосконалення технологій

|

0,2

|

9

|

10

|

9

|

10

|

9

|

10

|

|

Розширення виробництва

|

0,15

|

9

|

10

|

9

|

10

|

9

|

10

|

|

Ціна продукції

|

0,2

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Час розробки нової продукції

|

0,15

|

6

|

7

|

5

|

6

|

6

|

7

|

|

Характеристика структури ринку

|

0,05

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Післяпродажне обслушговування

|

0,05

|

2

|

3

|

2

|

3

|

3

|

4

|

Множимо вагу фактору на оцінку, результати заносимо у таблицю.

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

2

|

2

|

2

|

2

|

2

|

2

|

|

1,8

|

2

|

1,8

|

2

|

1,8

|

2

|

|

1,35

|

1,5

|

1,35

|

1,5

|

1,35

|

1,5

|

|

2

|

2

|

2

|

2

|

2

|

2

|

|

0,9

|

1,05

|

0,75

|

0,9

|

0,9

|

1,05

|

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

|

0,1

|

0,15

|

0,1

|

0,15

|

0,15

|

0,02

|

|

8,65

|

9,2

|

8,5

|

9,05

|

8,7

|

9,07

|

Загрози та несприятливі можливості (Т):

|

Фактори впливу

|

Вага

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

Поява сильних конкурентів

|

0,15

|

1

|

3

|

4

|

7

|

10

|

10

|

|

Зниження попиту на продукцію

|

0,15

|

4

|

5

|

5

|

5

|

9

|

9

|

|

Можливість технічного старіння

|

0,1

|

5

|

6

|

4

|

5

|

8

|

9

|

|

Інфляція

|

0,2

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Зміна рівня цін

|

0,2

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Державне втручання

|

0,15

|

10

|

10

|

10

|

10

|

10

|

10

|

|

Можливість банкрутства

|

0,05

|

2

|

3

|

2

|

3

|

3

|

4

|

Множимо вагу фактору на оцінку, результати заносимо у таблицю.

|

СЗГ1

|

СЗГ2

|

СЗГ3

|

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

К.п.

|

Д.п.

|

|

0,15

|

0,45

|

0,6

|

1,05

|

1,5

|

1,5

|

|

0,5

|

0,75

|

0,75

|

0,75

|

1,35

|

1,35

|

|

0,5

|

0,6

|

0,4

|

0,5

|

0,8

|

0,9

|

|

2

|

2

|

2

|

2

|

2

|

2

|

|

2

|

2

|

2

|

2

|

2

|

2

|

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

|

0,1

|

0,15

|

0,1

|

0,15

|

0,15

|

0,2

|

|

5,75

|

6,45

|

6,35

|

6,95

|

8,3

|

8,45

|

Робимо загальну оцінку СЗГ за формолую:

Оцінка СЗГ = a*R + b*G + c*O + d*T, де а(30%),b( 35%), c(25%), d(10%) – вагові коефіцієнти.

СЗГ1(К.п.) = 0,3*9,5 + 0,35*8,6 + 0,25*8,65 + 0,1*5,75 = 8,5975

СЗГ1(Д.п.) = 0,3*9,25 + 0,35*8,9 + 0,25*9,2 + 0,1*6,46 = 8,85

СЗГ2(К.п.) = 0,3*9,25 + 0,35*8,3 + 0,25*8,5 + 0,1*6,35 = 8,44

СЗГ2(Д.п.) = 0,3*9,45 + 0,35*8,75 + 0,25*9,05 + 0,1*6,95 = 8,83

СЗГ3(К.п.) = 0,3*8,9 + 0,35*8,85 + 0,25*8,7 + 0,1*8,3 = 8,77

СЗГ3(Д.п.) = 0,3*9,75 + 0,35*9,55 + 0,25*9,07 + 0,1*8,45 = 9,38

З проведеної роботи видно, що найбільш привабливою є стратегічна зона господарювання № 3, тобто збільшення частки зовнішнього ринку, зокрема ринку Росії. Захоплення зарубіжного ринку є досить перспективним для компанії «Roshen», оскільки продукція підприємства є надзвичайно конкурентоспроможною, задовольняє потреби великої частини споживачів, про це свідчить діаграма ,наведена вище. Отримання значної частки ринку Росії стане більш можливим після закінчення будівництва другого заводу в Липецькій області.

На другому місці стратегічна зона господарювання № 1, а саме – створення продуктів високої якості. Тобто, ця СЗГ націлена на задоволення суспільних потреб і є місією підприємства. На мою думку ,поняття «місія» є абстрактним. Підприємство не може ставити своєю місією Отримання прибутку, тому що воно одразу ж втратить своїх споживачів. Тому звучать слова: «Наша місія – задоволення суспільних потреб». Ось через це, на мою думку, СЗГ № 3 зайняла першу позицію, тому що ціль підприємства є конкретною – максимізація прибутку, а за допомогою здобуття певної частки кондитерського ринку Росії це може в найбільшій мірі статись.

Стратегічна зона господарювання № 3 – проведення НДДКР – знаходиться майже на одному рівні з СЗГ № 2. Але все ж таки, потрібно сказати, що на підприємстві ДіР знаходяться на високому рівні. Саме про це свідчить те, що створюється нова конкурентоспроможна продукція, хоча і за допомогою новітнього обладнання, що завезене з-за кордону.

Розділ 3. Оцінювання конкурентоспроможності компанії

3.1. Характеристика основних конкурентів.

Найбільші виробники кондитерської галузі України

|

Підприємство

|

Довідка про підприємство

|

|

«Roshen»

|

Кондитерська корпорація «Roshen» - найбільший український виробник кондитерських виробів. В склад входять Київська, Вінницька, Маріупольська та Кременчуцька кондитерські фабрики. 3 2001 року до складу корпорації входить Ліпецька кондитерська фабрика «Ліконф» (Росія). Спеціалізується на випуску продукції всіх сегментів, лідирує в сегменті цукрових кондитерських виробів.

|

|

«АВК»

|

Заснована 1991 року. Як повноцінний концерн сформувалась в 1996 році, коли концерн послідовно придбав 5 фабрик (у Донецьку, Дніпропетровську, Луганську, Мукачеві). 25% «АВК» належить американському інвестиційному фонду Western NIS Enterprise Fund, працює під гарантії уряду США. Робить ставку на виробництво високоякісної продукції в різних цінових категоріях, розвиток брендів.

|

|

«Полтавакондитер»

|

У 2000 році американський інвестиційний фонд Sigma Bleyzer почав тісно співпрацювати з компанією Полтавакондитер, а вже наприкінці 2003р. увійшла в п'ятірку лідерів за обсягами виробництва. Виробляє висококонкурентне печиво та шоколад.

|

|

«Київ-Конті»

|

Засновано 1996 року. Абревіатура розшифровується як «Кондитерські технології та інвестиції». До складу входять 4 фабрики (Донецька, Костянтинівська, Горлівська, Курська). На початку 2004 року Київ-Конті купила Курську кондитерську фабрику «Кондитер-Курск» (Росія). Робить акцент на борошняних кондитерських виробах (до 70%).

|

|

«Бісквіт-Шоколад»

|

Приватизована Харківська бісквітна фабрика - 1995 року , з 1999 до складу входить Харківська кондитерська фабрика «Харків'янка».

Спеціалізується на виробництві борошняних та цукрових кондитерських виробів.

|

|

«Світоч»

|

У 1998 році швейцарська компанія Nestle придбала львівську фабрику «Світоч». Прихід на ринок супроводжувався новими для України маркетинговими технологіями та новим підходом до реклами та упаковки. Випускає більше 100 найменувань «кондитерських виробів», в тому числі 17 видів шоколаду.

|

|

«Крафт Фудз Україна»

|

Міжнародний продуктовий гігант в 1994 році придбав кондитерську Тростянецьку шоколадну фабрику і вже в 1995 році випустив шоколад під назвою «Корона». Спеціалізується на випуску шоколаду (більше 32% загального обсягу ринку).

|

|

«Рейнфорд»

|

Фабрика збудована в Дніпропетровську в 1999 році. У 1998 році в зв'язку із зростанням попиту на якісні шоколадні вироби, торгівельно-промислова група Rainford прийняла рішення про будівництво в Україні кондитерської фабрики, які б відповідала європейським стандартам та критеріям якості. Основна спеціалізація – виробництво шоколаду.

|

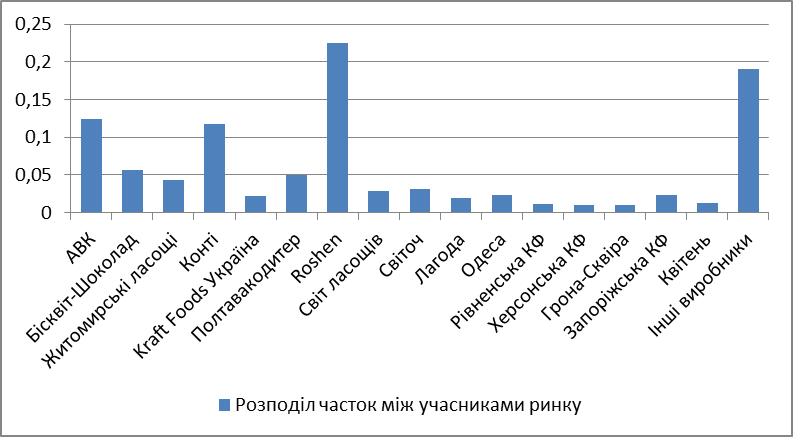

Рис. 3.1. Розподіл часток ринку між учасниками кондитерської галузі України

З рисунка 3.1. видно, що лідерство корпорації «Roshen» на ринку кондитерської промисловості не викликає сумнівів.

Таким чином, на сьогодні кондитерська корпорація «Roshen» є добре розвиненою та стабільно діючою компанією. Протягом останніх років вона не лише є беззаперечним лідером з виробництва та продажу солодощів на внутрішньому ринку України майже по всіх сегментах, а й складає жорстку конкуренцію на зовнішніх кондитерських ринках. Компанія представляє споживачу велике розмаїття кондитерської продукції, постійно підвищуючи її якість шляхом впровадження новітніх технологій, та збільшуючи номенклатуру – задовольняючи нові потреби споживачів.

Характеристика основних конкурентів корпорації

- Кондитерська компанія «АВК»

Компанія «А.В.К» - один з найбільших українських виробників кондитерської продукції, ринкова частка якого становить більше 14% (у системі «Укркондитер» - більше 18%). Номенклатура продукції компанії включає більше 240 найменувань кондитерських виробів і близько 30 видів шоколадних глазурей. У той же час, основні зусилля компанія зосереджує на розвитку своїх торговельних марок і брендованої продукції.

Найбільш популярні бренди компанії:

- «Шедевр»,

- «Мікс»,

- «Клубжеле»,

- «Мажор».

«А.В.К» реалізує активну інноваційну стратегію, щорічно обновляючи асортименти. Наприклад, торік споживач зміг оцінити нові оригінальні продукти компанії, які часто не мають аналогів на українському ринку, зокрема, комбіновані цукерки «Суфле», престижний «Шедевр Premio», сухарики «PitStop», сластики «Клубжеле-Ozon», сирні кульки «Мікс-Чизбол».

Завдяки ефективному управлінню, сучасним технологіям виробництва, що забезпечує високу якість продукції, компанія «А.В.К» щорічно добивається росту своєї частки ринку. За підсумками 2003 року компанія збільшила реалізацію продукції на 45% (результати містять у собі показники Дніпропетровської кондитерської фабрики). Обсяги реалізації досягли 645 млн. грн. В останні кілька років компанія «А.В.К» збільшує у своєму виробництві частку високоякісної продукції, виготовленої по складних технологіях, таких як глазуровані цукерки в упаковці, екструзія, борошняні вироби й глазур. За підсумками 2003 року компанія втримує лідерство в Україні в сегменті вагових глазурованих шоколадних цукерок - продукція компанії становить 33% ринку цих виробів (по даним «Укркондитера»).

Компанія «А.В.К» гарантує високу якість своєї продукції. Система управління якістю компанії «А.В.К» сертифікована на відповідність вимогам світовим стандартам якості ISO 9001. Перший сертифікат ISO 9001:94 був отриманий компанією ще в 2000 році й щорічно підтверджувався аудитами. У серпні 2003 року, компанія «А.В.К» успішно пройшла аудит всесвітньої аудиторської компанії BWQ й одержала сертифікат відповідності по системі управління якістю ISO 9001 редакції 2000 року.

Компанія «А.В.К» має розгалужену дистриб’юторську мережу, що забезпечує поставки її продукції в усі регіони України. З її допомогою компанія забезпечує дистрибуцію своєї продукції в ключових роздрібних торговельних точках більш ніж на 75%. «А.В.К» експортує свою продукцію в 15 країн. За підсумками минулого року ріст обсягів експорту перевищив 22%.

- Виробниче об’єднання «Київ – Конті»

Виробниче об'єднання «Київ-Конті» створено в 1997 році. Сьогодні воно входить у трійку лідерів на українському кондитерському ринку за наступними показниками: якість й асортименти продукції, що виробляється (близько 200 видів карамелі, вафель, шоколадних цукерок, мармеладу, печива й тортів) та географія розповсюдження (дистриб’юторська і філіальна мережа компанії охоплює всю Україну). Однак солодощі від "Київ-Конті" відомі й за її межами – Росія, Казахстан, Азербайджан, Киргизія, Молдова, Німеччина, Ізраїль і країни Балтії оцінили якість українських солодощів, що відповідають світовим стандартам.

Прогресивні методи контролю якості на всіх етапах життєвого циклу продукту підтверджені сертифікатом ISO 9001-2000, виданим акредитаційною фірмою "ТЮФ-серт" в 2003 році.

Щомісяця компанією випускається більше 7 тисяч тонн солодкої продукції.

Оригінальна фірмова продукція "Київ-Конті" виготовляється з високоякісної екологічно чистої сировини.

Традиційні вироби, смак яких відомий з дитинства, створюються по класичних рецептах:

- карамель "Гусячі лапки", "Рачки", "Сніжок", "Дарницька", "Мрія";

- печиво "Буратіно", "Українське";

- фруктовий мармелад;

- драже "Морські камінчики";

- вафлі "Артек".

Їхній смак удосконалений завдяки технологічним розробкам, а випускаються вони на сучасному обладнанні провідних європейських фірм: "Klockner" (Голландія), "Haas Hecrona" (Австрія), "Aucouturier" (Франція), "Hebenstreit", "Chocotech", "Mesoma" (Німеччина).

Візитна картка "Київ-Конті" - шоколадно-вафельний батончик "Скейт", глазуроване печиво - сендвіч "Супер-Контик", 13-слойна вафелька "Тріксі", "Мамулін торт", цукрове печиво з ізюмом, маком, кунжутом й арахісом, драже з арахісом "Горіховий бум", мармелад "Сузір'я", вафлі "Смаглявка" й "Повітряні".

У складі компанії працюють майстри 3-х фабрик: Донецької, Константиновської і Горлівської.

- Корпорація "Бісквіт-Шоколад"

Початком промислового виробництва кондитерських виробів в місті Харкові вважається 1896 рік, коли було засновано кондитерську фабрику Жоржа Бормана - видатного кондитера, якого було нагороджено званням "Постачальник Імператорського двору" та багатьма міжнародними нагородами. Пізніше, 1935 року, було створено інше велике підприємство - Харківська Бісквітна Фабрика. З 2001 року обидва підприємства почали випускати свою продукцію під спільною торговою маркою - "БІСКВІТ-ШОКОЛАД", а в серпні 2004 року об'єдналися в однойменну корпорацію.

Продукція харківських кондитерів - це висока якість та широкий асортимент. Підприємства виробляють як традиційні групи кондитерських виробів, так і зовсім нові для України види продукції. Сучасні методи підготовки сировини і виробництва напівфабрикатів, використання нових пакувальних матеріалів забезпечують довготривале зберігання споживчих якостей та високі смакові характеристики продукції.

Високі оцінки якості продукції корпорації "Бісквіт-Шоколад" були неодноразово засвічені на найпрестижніших міжнародних кондитерських виставках, таких як "ISM" (Кельн, Німеччина), "FMI" (Чикаго, США), "Seal" (Париж, Франція).

Широкий асортимент, вигідні умови співпраці з оптовими покупцями дозволили розширити ринки збуту, і сьогодні кондитерські вироби харківських підприємств експортуються до Росії, Казахстану, Киргизстану, Грузії, Азербайджану, Молдови, Латвії, Литви, Естонії, Монголії, США, Канади, Ізраїлю, Німеччини. Частка експорту в реалізації продукції складає близько 30 відсотків.

Кількість робітників – близько 3000 людей. Добове виготовлення продукції – до 180 тон.

Продукція – борошняні та цукристі кондитерські вироби.

Асортимент борошняних виробів:

- печиво (затяжне, цукрове, здобне),

- крекер,

- галети, вафлі,

- вафельні трубочки,

- бісквіти,

- рулети,

- торти (в тому числі вафельні та шоколадно-вафельні).

Асортимент цукристих виробів:

- карамель,

- цукерки (глазуровані і неглазуровані),

- шоколад,

- зефір,

- ірис,

- мармелад.

3.2. Карти стратегічних груп конкурентів

Карта стратегічних груп конкурентів (частка ринку/ рівень проінформованості споживача)

|

№ п/п

|

Назва

підприємства

|

Рівень проінформованості споживача про продукт (К1)

|

Частка

ринку, %

(К2)

|

|

1.

|

«Roshen»

|

10

|

22.5

|

|

2.

|

«АВК»

|

9

|

12.5

|

|

3.

|

«Київ - Конті»

|

8

|

12

|

|

4.

|

«Біскіт -шоколад»

|

6

|

6

|

К2

100

1

2

3

4

10 К1

Аналізуючи показники частки ринку та рівень поінформованості споживачів «Roshen» та його конкурентів, можна дійти висновку, що близькі позиції до компанії займають «АВК» та «Конті», які є найбільшими конкурентами в даному сегменті ринку.

Карта стратегічних груп конкурентів (структура асортименту/оновлюваність бренду)

|

№ п/п

|

Назва

підприємства

|

Асортимент і структура продукції (К1)

|

Оновлюваність бренду

(К2)

|

|

1.

|

«Roshen»

|

10

|

9

|

|

2.

|

«АВК»

|

8

|

8

|

|

3.

|

«Київ - Конті»

|

5

|

6

|

|

4.

|

«Біскіт -шоколад»

|

4

|

2

|

К2

10

1

2

3

4

10 К1

За вибраними критеріями – близької структури асортименту продукці та оновлення бренду подібну нішу займають ««АВК» та «Конті».

Карта стратегічних груп конкурентів (частка ринку/використання рекламних засобів)

|

№ п/п

|

Назва

підприємства

|

Використання рекламних засобів (К1)

|

Частка

ринку, %

(К2)

|

|

1.

|

«Roshen»

|

8

|

22.5

|

|

2.

|

«АВК»

|

7

|

12.5

|

|

3.

|

«Київ - Конті»

|

4

|

12

|

|

4.

|

«Біскіт -шоколад»

|

2

|

6

|

К2

1

2

3

4 K1

Аналіз некорельованих показників (частка ринку/використання однакових рекламних засобів) демонструє, що до «Roshen» близькі позиції займає «АВК».

Карта стратегічних груп конкурентів (частка ринку/схожість технології)

|

№ п/п

|

Назва

підприємства

|

Схожість технології (К1)

|

Частка

ринку, %

(К2)

|

|

1.

|

«Roshen»

|

9

|

22.5

|

|

2.

|

«АВК»

|

9

|

12.5

|

|

3.

|

«Київ - Конті»

|

7

|

12

|

|

4.

|

«Біскіт -шоколад»

|

4

|

6

|

К2

2 1

3

4

K1

Обрані критерії – частка ринку/схожість технології свідчать про те, що подібну нішу до «Roshen» займають «АВК» та «Конті».

Отже, карти стратегічних груп свідчать про те, що найближчими конкурентами до «Roshen» є «АВК» та «Конті». Ці компанії мають майже однаковий рівень конкурентних переваг, структуру асортименту продукції та використовувані технології для солодощів.

3.3. Аналіз конкурентоспроможності за допомогою різних методів.

- Аналітичні звіти з дослідження конкурентоспроможності підприємства

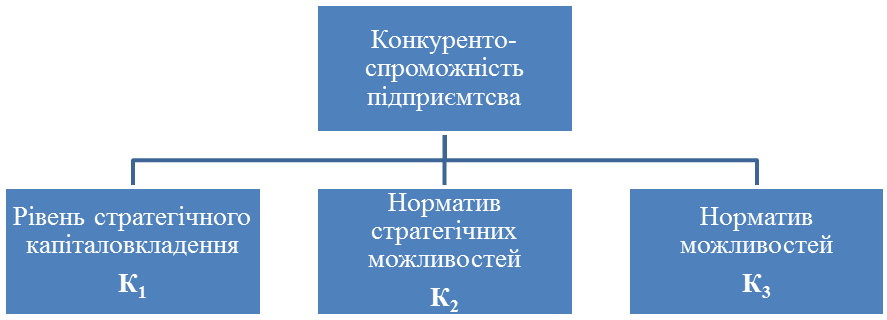

А)Метод Ансоффа

Структура методу І. Ансоффа

Рівень конкурентоспроможності компанії (фірми, підприємства) є результатом взаємодії трьох факторів:

1) відносного рівня стратегічних капіталовкладень фірми в ту чи іншу зону господарювання, які забезпечують конкурентний статус на основі ефекту масштабів випуску окремих видів продукції, а також ефекту масштабів діяльності фірми в цілому;

2) конкурентної стратегії. Вона дозволяє розмежувати позиції фірми та її суперників;

3) мобілізаційних можливостей фірми. Вони полягають у тому, що стратегії забезпечується ефективна підтримка на рівнях планування та виконання планів, а також підтримка у вигляді добре налагодженої оперативної роботи після того, як стратегія прийнята.

- Коефіцієнт стратегічних капіталовкладень:

Таблиця 3.1

Дані компанії для оцінки:

|

|

I (капітало-вкладення)

|

|

Поточні

|

4 730

|

|

Оптимальні

|

4 765

|

|

Критичні

|

988

|

|

Коефіцієнт

|

Формула

|

Розрахунок

|

Значення

|

|

Рівень стратегічного капіталовкладення (К1)

|

|

|

0,99

|

Даний показник є досить високим, що свідчить значні капіталовкладення компанії в розвиток бізнесу, виробництва та просування товарів, які вони пропонують. Значну частку в цьому займають капіталовкладення у впровадження інноваційних технологій для цукерок та печива.

- Норматив можливостей (потенціал компанії):

Таблиця 3.2

Визначення ефективності поточного потенціалу компанії

|

Фактори

|

Рфакт.

|

Ропт.

|

Норматив оцінки потенціалу можливостей

(Р факт./Ротп.)

|

|

Загальне управління

|

0,8

|

0,8

|

1,00

|

|

Управління фінансами

|

0,7

|

0,8

|

0,87

|

|

Маркетинг

|

0,8

|

0,7

|

1,14

|

|

Виробництво

|

0,9

|

0,8

|

1,12

|

|

Розвиток технологій

|

0,9

|

0,9

|

1,00

|

|

Інші функції

|

0,6

|

0,8

|

0,75

|

|

Сукупний норматив

|

0,98

|

Потенціал компанії «Roshen» є досить потужним. Особливу увагу керівництво звертає на рівень виробництва та розвиток технологій, а також на загальне управління, що включає в себе управління всіма ланками організаційної структури та координації їх діяльності.

Таблиця 3.3

Визначення майбутньої ефективності діючих стратегій

|

Фактори розвитку в майбутньому

|

Діюча стратегія компанії

|

Стратегія успіху

|

Рівень діючої стратегії по відношенню до оптимальної

|

|

|

|

S1

|

S2

|

S3

|

|

|

Політика зростання

|

0,9

|

0,7

|

0,7

|

0,8

|

1,125

|

|

Ринкова диференціація

|

0,9

|

0,5

|

0,7

|

0,9

|

1,00

|

|

Продуктова диференціація

|

1,0

|

0,4

|

0,7

|

0,5

|

1,43

|

|

Загальний рівень стратегії

|

0,8

|

Даний показник характеризує те, що компанія ефективно використовує діючу стратегію, яка дозволяє утримувати лідируючі позиції на ринку, отримувати максимальний прибуток та розширювати, удосконалювати наявний асортимент продукції.

Характеристика конкурентного статусу за І. Ансоффом: «високий», «середній», «слабкий».

- 0, 8*0, 8*0, 8 = 0, 512 та вище — «високий» статус;

- 0, 5*0, 5*0,5 = 0,125 - 0,512 — «середній» статус;

- 0,25*0,25*0,25 =0, 016 або нижче — «слабкий» статус.

Отже, рівень конкурентоспроможності «Roshen»:

КСП = (К1+К2+К3 ) /3= (0,99+0,98+0,8)/3= 0,92;

КСП 0,512 і становить 0,92.

Це свідчить про те, що дана компанія «Roshen» займає сильну конкурентну позицію та є достатньо забезпеченою ресурсами для того, щоб конкурувати на ринку та досить вдало використовує умови зовнішнього середовища для лідирування в даній сфері діяльності.

Побудуємо матрицю зваженої оцінки конкурентних переваг корпорації «Roshen» порівняно з її основними конкурентами концерном «АВК» та «Київ-Конті», таблиця 3.4.

Таблиця 3.4

Зважена оцінка конкурентних переваг підприємств кондитерської промисловості України

|

Фактори

|

Вага

|

«АВК»

|

«Roshen»

|

«Київ-Конті»

|

|

|

|

Бальна оцінка

|

Зважена оцінка

|

Бальна оцінка

|

Зважена оцінка

|

Бальна оцінка

|

Зважена оцінка

|

|

Ціна продукції

|

0,08

|

8

|

0,64

|

10

|

0,8

|

8

|

0,64

|

|

Якість продукції

|

0,1

|

10

|

1

|

10

|

1

|

10

|

1

|

|

Асортимент продукції

|

0,03

|

9

|

0,27

|

9

|

0,27

|

6

|

0,18

|

|

Кваліфікація персоналу

|

0,05

|

8

|

0,4

|

9

|

0,45

|

7

|

0,35

|

|

Удосконалювання технології виробництва

|

0,07

|

7

|

0,49

|

9

|

0,63

|

8

|

0,56

|

|

Ефективність рекламних компаній

|

0,06

|

8

|

0,48

|

10

|

0,6

|

6

|

0,36

|

|

Досвід роботи

|

0,02

|

9

|

0,18

|

9

|

0,18

|

7

|

0,14

|

|

Система маркетингу

|

0,07

|

8

|

0,56

|

9

|

0,63

|

6

|

0,42

|

|

Стимулювання збуту

|

0,06

|

8

|

0,48

|

7

|

0,42

|

8

|

0,48

|

|

Частка ринку

|

0,08

|

8

|

0,64

|

10

|

0,8

|

5

|

0,4

|

|

Знання ринку

|

0,05

|

8

|

0,4

|

9

|

0,45

|

7

|

0,35

|

|

Унікальність продукції

|

0,03

|

8

|

0,24

|

7

|

0,21

|

6

|

18

|

|

Прихильність споживачів

|

0,04

|

7

|

0,28

|

9

|

0,36

|

6

|

0,24

|

|

Рентабельність

|

0,05

|

9

|

0,45

|

9

|

0,45

|

6

|

0,3

|

|

Впізнаванність бренду

|

0,05

|

7

|

0,35

|

9

|

0,45

|

5

|

0,25

|

|

Фінансова стійкість компанії

|

0,05

|

6

|

0,3

|

7

|

0,35

|

5

|

0,25

|

|

Забезпечення сировиною

|

0,02

|

8

|

0,16

|

8

|

0,16

|

6

|

0,12

|

|

Мотивація персоналу

|

0,01

|

8

|

0,08

|

6

|

0,06

|

7

|

0,07

|

|

Ефективність використання активів

|

0,04

|

5

|

0,2

|

6

|

0,24

|

5

|

0,2

|

|

Експортна діяльність

|

0,04

|

4

|

0,16

|

5

|

0,2

|

3

|

0,16

|

|

Сума

|

1,00

|

|

7,76

|

|

8,71

|

|

6,65

|

Отже, за зваженою оцінкою конкурентних переваг, можна зробити висновки, що корпорація «Roshen» досить вдало використовує свої конкурентні переваги. Це дає їй змогу залишатись лідером на ринку кондитерської промисловості України.

3.4. Графічне зображення бенчмаркінгу підприємства

Побудова профілю конкурентів

- «Roshen».

- «АВК».

- «Конті».

- «Бісквіт-шоколад».

|

Фактори

|

0

|

1

|

2

|

3

|

4

|

5

|

|

1.Частка ринку

|

|

|

|

|

|

|

|

2.Можливість цінового маневрування

|

|

|

|

|

|

|

|

3.Фінансові можливості підприємства

|

|

|

|

|

|

|

|

4. Якість продукції

|

|

|

|

|

|

|

|

5. Дисципліна поставок

|

|

|

|

|

|

|

|

6.Асортимент продукції

|

|

|

|

|

|

|

|

7. Капіталовкладення

|

|

|

|

|

|

|

|

8. Розповсюдженність товару

|

|

|

|

|

|

|

ВИСНОВКИ

Таким чином, можна сказати, що кондитерська промисловість в Україні досить стрімко розвивається, обсяги виробництва щороку збільшуються. Це свідчить про те, що попит на продукцію кондитерської галузі росте. Обсяг виробництва кондитерської промисловості становить 3% ВВП країни.

Ринок кондитерської продукції умовно поділяється на три основні сегменти: цукристі вироби, борошнисті вироби й шоколадні. Найбільш значний сегмент – цукристі кондитерські вироби (карамелі, драже й цукерки). Сегмент борошнистих виробів (печиво, вафлі, торти й крекери) займає до 38,6% усього обсягу продукції, а частка сегмента шоколадних виробів – 5,7%. Практично всі товарні групи кондитерської промисловості розвиваються завдяки освоєнню виробниками нових рецептур і поліпшенню технологічного устаткування.

Таким чином, на сьогодні кондитерська корпорація «Roshen» є добре розвиненою та стабільно діючою компанією. Протягом останніх років вона не лише є беззаперечним лідером з виробництва та продажу солодощів на внутрішньому ринку України майже по всіх сегментах, а й складає жорстку конкуренцію на зовнішніх кондитерських ринках. Компанія представляє споживачу велике розмаїття кондитерської продукції, постійно підвищуючи її якість шляхом впровадження новітніх технологій, та збільшуючи номенклатуру – задовольняючи нові потреби споживачів.

Головна причина успіху – першопочатково обрана стратегія підтримки вітчизняного виробництва і традиційних, відомих ще з радянських часів кондитерських марок (торт «Київський», цукерки «Барбарис», «Білочка», шоколад «Театральний», «Чайка» і т.д. ).

Якщо інші лідери ринку домінують у тому чи іншому окремому сегменті (наприклад, компанія «АВК» стала лідером з виробництва і продажу глазурованих шоколадних цукерок, «Крафт Фудз Україна» посідає міцні позиції на ринку плиткового шоколаду, «Світоч» - на ринку шоколаду в цілому), то «Roshen» упевнено почуває себе у всіх сегментах. За допомогою своїх конкурентних переваг підприємство на ринку цукерок є абсолютним лідером.

Оцінювання конкурентоспроможності корпорації «Roshen» дало змогу переконатись у лідерстві підприємства на ринку кондитерської промисловості.

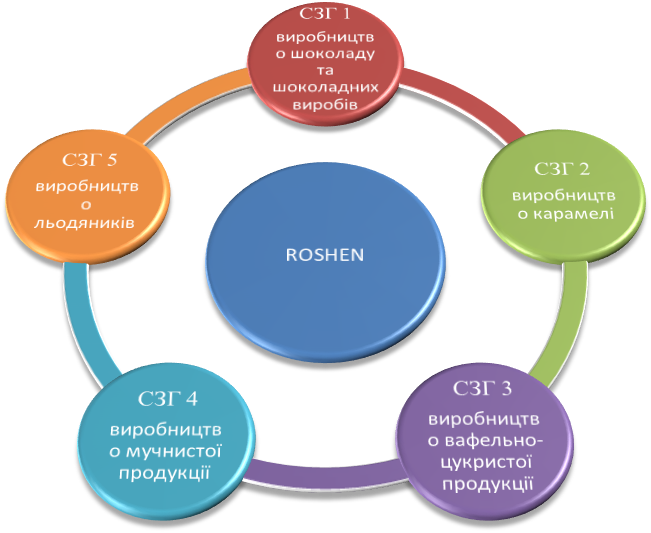

3.5. Оцінювання стратегічної гнучкості компанії

Ґрунтуючись на характеристиці корпорації «Рошен» можна виділити, такі основні зони господарювання:

№ СЗГ Назва СЗГ

СЗГ 1 – виробництво шоколаду та шоколадних виробів

СЗГ 2 – виробництво карамелі

СЗГ 3 – виробництво вафельно-цукристої продукції

СЗГ 4 – виробництво мучнистої продукції

СЗГ 5 ������– виробництво льодяників

Характеристика СЗГ Корпорації ROSHEN

Щодо структури виробництва продукції корпорації, то найбільшу частку займає виробництво цукерок (45%), на другому місці – виробництво карамелі (25%), і замикає трійку лідерів – вироби з борошна (12%). Окрім того, компанія займається виробництвом батончиків, крекерів та шоколаду, загальна частка яких складає приблизно 18%.

|

№

|

Чинники впливу

|

СЗГ 1

|

|

|

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Ймов.

+ впливу

|

Оцінка +

впливу

|

Ймов.

–

впливу

|

Оцінка –

впливу

|

Ймов.

+ впливу

|

Оцінка +

впливу

|

Ймов.

–

впливу

|

Оцінка –

Впливу

|

|

1

|

Технологічний розвиток

|

0,6

|

7

|

-

|

-

|

0,78

|

6

|

-

|

-

|

|

2

|

Макроекономічна ситуація в країні

|

-

|

-

|

0,57

|

7

|

-

|

|

0,6

|

7

|

|

3

|

Підвишення кваліфікації персоналу

|

0,9

|

7

|

-

|

-

|

0,96

|

7

|

-

|

-

|

|

4

|

Надійність каналів постачання

|

0,66

|

6

|

-

|

-

|

0,70

|

7

|

-

|

-

|

|

5

|

Стратегічні кроки конкурентів

|

-

|

-

|

0,66

|

7

|

-

|

|

0,76

|

8

|

|

6

|

Гнучкість організаційної структури

|

0,7

|

5

|

-

|

-

|

0,6

|

6

|

-

|

-

|

|

7

|

Відповідність стратегічним планам і місії

|

0,6

|

5

|

-

|

-

|

0,6

|

8

|

-

|

-

|

|

8

|

Більше уваги до корпоративної культури

|

0,78

|

8

|

-

|

-

|

0,85

|

9

|

-

|

-

|

Аналіз впливів

Таблиця 3.5.1

Аналіз впливу чинників на СЗГ 1

Таблиця 3.5.2

Аналіз впливу чинників на СЗГ 2

|

№

|

Чинники впливу

|

СЗГ 2

|

|

|

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Ймов.

+ впливу

|

Оцінка +

впливу

|

Ймов.

–

впливу

|

Оцінка –

впливу

|

Ймов.

+ впливу

|

Оцінка +

впливу

|

Ймов.

–

впливу

|

Оцінка –

Впливу

|

|

1

|

Технологічний розвиток

|

0,8

|

8

|

-

|

-

|

0,82

|

8

|

-

|

-

|

|

2

|

Макроекономічна ситуація в країні

|

-

|

-

|

0,55

|

6

|

-

|

|

0,6

|

7

|

|

3

|

Підвишення кваліфікації персоналу

|

0,95

|

7

|

-

|

-

|

0,96

|

8

|

-

|

-

|

|

4

|

Надійність каналів постачання

|

0,65

|

6

|

-

|

-

|

0,70

|

7

|

-

|

-

|

|

5

|

Стратегічні кроки конкурентів

|

-

|

-

|

0,68

|

7

|

-

|

|

0,76

|

8

|

|

6

|

Гнучкість організаційної структури

|

0,72

|

4

|

-

|

-

|

0,65

|

5

|

-

|

-

|

|

7

|

Відповідність стратегічним планам і місії

|

0,64

|

6

|

-

|

-

|

0,65

|

7

|

-

|

-

|

|

8

|

Більше уваги до корпоративної культури

|

0,79

|

8

|

-

|

-

|

0,81

|

9

|

-

|

-

|

Таблиця 3.5.3

Аналіз впливу чинників на СЗГ 3

|

№

|

Чинники впливу

|

СЗГ 3

|

|

|

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

впливу

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

впливу

|

|

1

|

Технологічний розвиток

|

0,89

|

6

|

-

|

-

|

0,65

|

7

|

-

|

-

|

|

2

|

Макроекономічна ситуація в країні

|

-

|

-

|

0,54

|

5

|

-

|

|

0,63

|

6

|

|

3

|

Підвишення кваліфікації персоналу

|

0,91

|

4

|

-

|

-

|

0,9

|

6

|

-

|

-

|

|

4

|

Надійність каналів постачання

|

0,69

|

5

|

-

|

-

|

0,77

|

6

|

-

|

-

|

|

5

|

Стратегічні кроки конкурентів

|

-

|

-

|

0,61

|

6

|

-

|

|

0,78

|

7

|

|

6

|

Гнучкість організаційної структури

|

0,6

|

6

|

-

|

-

|

0,45

|

8

|

-

|

-

|

|

7

|

Відповідність стратегічним планам і місії

|

0,8

|

6

|

-

|

-

|

0,78

|

8

|

-

|

-

|

|

8

|

Більше уваги до корпоративної культури

|

0,8

|

9

|

-

|

-

|

0,8

|

8

|

-

|

-

|

Таблиця 3.5.4

Аналіз впливу чинників на СЗГ 4

|

№

|

Чинники впливу

|

СЗГ 4

|

|

|

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

впливу

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

Впливу

|

|

1

|

Технологічний розвиток

|

0,75

|

7

|

-

|

-

|

0,6

|

6

|

-

|

-

|

|

2

|

Макроекономічна ситуація в країні

|

-

|

-

|

0,67

|

6

|

-

|

|

0,68

|

7

|

|

3

|

Підвишення кваліфікації персоналу

|

0,88

|

5

|

-

|

-

|

0,9

|

5

|

-

|

-

|

|

4

|

Надійність каналів постачання

|

0,6

|

6

|

-

|

-

|

0,7

|

7

|

-

|

-

|

|

5

|

Стратегічні кроки конкурентів

|

-

|

-

|

0,66

|

7

|

-

|

|

0,87

|

8

|

|

6

|

Гнучкість організаційної структури

|

0,75

|

7

|

-

|

-

|

0,4

|

7

|

-

|

-

|

|

7

|

Відповідність стратегічним планам і місії

|

0,76

|

6

|

-

|

-

|

0,7

|

7

|

-

|

-

|

|

8

|

Більше уваги до корпоративної культури

|

0,6

|

8

|

-

|

-

|

0,8

|

7

|

-

|

-

|

Таблиця 3.5.5

Аналіз впливу чинників на СЗГ 5

|

№

|

Чинники впливу

|

СЗГ 5

|

|

|

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

впливу

|

Ймов.

+

впливу

|

Оцінка

+

впливу

|

Ймов.

–

впливу

|

Оцінка

–

Впливу

|

|

1

|

Технологічний розвиток

|

0,9

|

5

|

-

|

-

|

0,65

|

7

|

-

|

-

|

|

2

|

Макроекономічна ситуація в країні

|

-

|

-

|

0,57

|

8

|

-

|

|

0,66

|

7

|

|

3

|

Підвищення кваліфікації персоналу

|

0,8

|

7

|

-

|

-

|

0,86

|

5

|

-

|

-

|

|

4

|

Надійність каналів постачання

|

0,65

|

7

|

-

|

-

|

0,76

|

8

|

-

|

-

|

|

5

|

Стратегічні кроки конкурентів

|

-

|

-

|

0,76

|

7

|

-

|

|

0,89

|

7

|

|

6

|

Гнучкість організаційної структури

|

0,65

|

6

|

-

|

-

|

0,6

|

6

|

-

|

-

|

|

7

|

Відповідність стратегічним планам і місії

|

0,67

|

6

|

-

|

-

|

0,6

|

5

|

-

|

-

|

|

8

|

Збільшення уваги до корпоративної культури

|

0,61

|

8

|

-

|

-

|

0,7

|

7

|

-

|

-

|

|

№

|

СЗГ

|

Короткостроковий період

|

Довгостроковий період

|

|

|

|

Зважена оцінка впливу всіх

+

факторів

|

Зважена оцінка впливу всіх

-

факторів

|

Результат впливу всіх факторів

|

Зважена оцінка впливу всіх

+

факторів

|

Зважена оцінка впливу всіх

-

факторів

|

Результат впливу всіх факторів

|

|

1

|

СЗГ 1

|

29,99

|

8,06

|

21,93

|

34,23

|

10,28

|

23,95

|

|

2

|

СЗГ 2

|

27,2

|

8,61

|

18,59

|

32,35

|

10,28

|

22,07

|

|

3

|

СЗГ 3

|

28,03

|

6,36

|

21,67

|

30,81

|

9,24

|

21,57

|

|

4

|

СЗГ 4

|

27,86

|

8,64

|

19,22

|

26,3

|

11,72

|

14,58

|

|

5

|

СЗГ 5

|

27,45

|

9,88

|

17,57

|

26,43

|

10,85

|

15,58

|

|

|

-

|

-

|

98,98

|

-

|

-

|

97,75

|

Таблиця 3.5.6

Впливовість факторів на всі СЗГ

Загалом, СЗГ корпорації характеризуються середнім рівнем стратегічної гнучкості. Для підвищення рівня гнучкості корпорації, керівництву слід здійснити наступні заходи:

- Створення гнучкої організаційної структури.

- Встановлення партнерських відносин керівництва Корпорації та її персоналу.

- Декларація місії організації, що являє собою донесення до споживачів та працівників пріоритетних цілей, цінностей та стратегії організації, а також відповідає на основні запитання: що це за організація, для кого і для чого вона працює.

- Створення інформаційної системи.

Гнучкість як економічна категорія повинна відображати здатність системи до ефективної адаптації і тим самим обумовлювати необхідність використання економічного критерію для оцінки ступеня гнучкості. Усе це в остаточному підсумку дає можливість порівнювати різні виробничі системи за допомогою кількісних показників і визначати раціональний ступінь гнучкості.

3.6. Оцінювання рівня взаємодії та синергізму на підприємстві

Оцінювання взаємозв’язку внутрішньофірмових видів діяльності підприємства та рівня синергізму

Таблиця 3.6.1

Оцінювання взаємозв’язку факторів (для СЗГ1)

|

№

|

Фактори

|

Вага

|

СЗГ, яким передається

|

|

|

|

|

СЗГ2

|

СЗГ3

|

СЗГ4

|

СЗГ5

|

|

|

|

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

|

1

|

Маркетингова діяльність

|

0,35

|

7

|

2,45

|

3

|

1,05

|

4

|

1,4

|

7

|

2,45

|

|

2

|

Інтенсивність впровадження інновацій

|

0,06

|

6

|

0,36

|

6

|

0,36

|

7

|

0,42

|

7

|

0,42

|

|

3

|

Система мотивації

|

0,08

|

6

|

0,48

|

7

|

0,56

|

9

|

0,72

|

4

|

0,32

|

|

4

|

Гнучкість технологічних процесів

|

0,03

|

7

|

0,21

|

5

|

0,15

|

5

|

0,15

|

9

|

0,27

|

|

5

|

Наявність фінансування

|

0,08

|

4

|

0,32

|

4

|

0,32

|

4

|

0,32

|

3

|

0,24

|

|

6

|

Інформаційне забезпечення

|

0,16

|

6

|

0,96

|

6

|

0,96

|

3

|

0,48

|

6

|

0,96

|

|

7

|

Коливання цін

|

0,2

|

9

|

1,8

|

8

|

1,6

|

7

|

1,4

|

6

|

1,2

|

|

8

|

Кваліфікація персоналу

|

0,04

|

6

|

0,24

|

5

|

0,2

|

6

|

0,24

|

5

|

0,2

|

|

|

|

1

|

-

|

6,82

|

-

|

5

|

-

|

5,13

|

-

|

6,06

|

Таблиця 3.6.2

Оцінювання взаємозв’язку факторів (для СЗГ2)

|

№

|

Фактори

|

Вага

|

СЗГ, яким передається

|

|

|

|

|

СЗГ1

|

СЗГ3

|

СЗГ4

|

СЗГ5

|

|

|

|

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

Оцінка

|

Зважена оцінка

|

|

1

|

Маркетингова діяльність

|

0,08

|

3

|

0,24

|

3

|

0,24

|

4

|

0,32

|

7

|

0,56

|

|

2

|

Інтенсивність впровадження інновацій

|

0,35

|

7

|

2,45

|

6

|

2,1

|

7

|

2,45

|

7

|

2,45

|

|

3

|

Система мотивації

|

0,06

|

4

|

0,24

|

7

|

0,42

|

9

|

0,54

|

4

|

0,24

|

|

4

|

Гнучкість технологічних процесів

|

0,13

|

5

|

0,65

|

5

|

0,65

|

5

|

0,65

|

9

|

1,17

|

|

5

|

Наявність фінансування

|

0,11

|

3