Изучение особенностей учета текущих расчетов в бюджетных организациях

Содержание

Введение…………………………………………………………………………...3

Глава 1. Теоретические аспекты учета текущих расчетов в бюджете………...6

- Нормативное регулирование учета текущих расчетов в бюджете………...6

- Синтетический и аналитический учет текущих расчетов в бюджете……11

Глава 2. Учет текущих расчетов в бюджете на примере ГОБУЗ «Боровичская станция переливания крови»……………………………………………………17

2.1 Организационно-экономическая характеристика ГОБУЗ «Боровичская станция переливания крови»……………………………………………………17

2.2 Организация учета в ГОБУЗ «Боровичская станция переливания крови»…………………………………………………………………………….20

Глава 3. Пути совершенствования учета текущих расчетов в бюджете …….33

Заключение……………………………………………………………………….39

Список использованной литературы…………………………………………...41

Приложения……………………………………………………………………...45

Введение

Осуществляемый в России переход от административно - хозяйственной системы в рыночной экономике потребовал коренного изменения всего хозяйственного законодательства Российской Федерации, налогового - в первую очередь. В прежней системе в бюджет изымался практически весь доход предприятий, оставалась лишь небольшая часть для целей материального стимулирования работников и на научно-техническое развитие. В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения, коренным образом изменяется налоговая система, а вместе с тем законы, положения, нормативные акты. Создаются акционерные, арендные и совместные предприятия с участием юридических и физических лиц. Происходят заметные изменения в составе средств и источников финансирования предприятий.

Бухгалтерский учет в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям можно отнести:

-организацию учета в разрезе статей бюджетной классификации;

-контроль исполнения сметы расходов;

-выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово – бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных расходов.

Все вышеизложенное подтверждает актуальность темы курсовой работы.

Целью курсовой работы является изучение особенностей учета текущих расчетов в бюджетных организациях.

Объект исследования – бухгалтерский учет текущих расчетов в бюджете.

Предметом исследования является учет текущих расчетов в ГОБУЗ «Боровичская станция переливания крови».

Для реализации поставленной цели в работе будут решаться следующие задачи:

-изучить по нормативным материалам и данным литературы основы ведения бухгалтерского учета в бюджетных организациях на современном этапе;

-изучить особенности учета текущих расчетов в бюджетной сфере;

-охарактеризовать выбранное бюджетное учреждение и выполнить практическую часть, на основании данных отчетности;

- в заключении курсовой работы сделать определенные выводы.

В ходе написания контрольной работы была использована научная и учебная литература, способствующая раскрытию выбранной темы исследования: Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. №129-ФЗ; Гражданский кодекс Российской Федерации. Часть I и II; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998г. №34-Н.; Инструкция по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете. Утверждена приказом Министерства финансов Российской Федерации от 3 ноября 1993г. №122.; Земляченко С.В. Новый порядок бухгалтерского учета в бюджетных учреждениях; Белов А. Н. Бухгалтерский учет в учреждениях непроизводственной сферы. Практическая часть настоящей дипломной работы выполнена на базе бухгалтерской отчетности ГОБУЗ «Боровичская станция переливания крови».

В первой главе данной работы говорится об теоретические аспекты учета текущих расчетов в бюджете, синтетический и аналитический учет.

Вторая глава состоит из организационно-экономической структуры ГОБУЗ «Боровичская станция переливания крови» и характеристика учета текущих расчетов в данной организации.

В третьей главе рассмотрены пути совершенствования учета текущих расчетов в бюджете на примере ГОБУЗ ««Боровичская станция переливания крови».

Практическая часть настоящей дипломной работы выполнена на базе бухгалтерской отчетности ГОБУЗ «Боровичская станция переливания крови».

Глава 1. Теоретические аспекты учета текущих расчетов в бюджете

- Нормативно-правовое регулирование учета текущих расчетов в бюджете

Бухгалтерский учет в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

-организацию учета в разрезе статей бюджетной классификации;

-контроль исполнения сметы расходов;

-выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

Специфические особенности учета в бюджетных организациях вызывают необходимость дополнить общие задачи бухгалтерского учета более конкретными, как, например, точное исполнение утвержденного бюджета, соблюдение финансово – бюджетной дисциплины, мобилизация средств в бюджет и выявление дополнительных расходов.

Основным документом, который регулирует учет текущих расчетов в бюджете, является Бюджетный кодекс РФ. На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бюджетного учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными (муниципальными) казенными учреждениями, государственными академиями наук, иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств издан приказ. На основании данного приказа утвержден план счетов бюджетного учета и инструкция по применению к нему. Приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года. Положения приказа применяются к бюджетным учреждениям до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) в отношении бюджетных учреждений решения о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

Организация и ведение бухгалтерского учета в бюджетных организациях регулируется Федеральным законом "О бухгалтерском учете" №129-ФЗ (с изменениями и дополнениями от 23 июля 1998 года) и Инструкцией по бухгалтерскому учету учреждений и организаций, состоящих на бюджете, утвержденной Приказом Министерства финансов РФ №107н. На бюджетные учреждения не распространяются:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина России №34н);

• ПБУ 1/98 "Учетная политика организации" (приказ Минфина России №60н); • ПБУ 5/98 "Учет материально-производственных запасов" (приказ Минфина России №25н); 1

• ПБУ 9/99 "Доходы организации" в части признания доходов от предпринимательской и иной деятельности (приказ Минфина России №32н);

• ПБУ 10/99 "Расходы организации" (приказ Минфина России №33н). Однако на них распространяются общие требования о порядке составления бухгалтерской и статистической отчетности, а также о порядке уплаты налогов и других отчислений. В соответствии с законом "О бухгалтерском учете" основными правилами ведения бухгалтерского учета являются следующие:

• бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ – в рублях;

• имущество, являющееся собственностью организаций, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

• бухгалтерский учет ведется организацией непрерывно с момента ее регистрации до ликвидации или реорганизации;

• все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

• основанием для записи в учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания и содержать обязательные реквизиты; 2

• организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий План счетов бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

• текущие затраты на производство продукции и капитальные вложения учитываются раздельно. Для обеспечения полного и своевременного поступления доходов и использования средств бюджета по целевому назначению требуется правильная организация бухгалтерского учета исполнения бюджета. Бухгалтерский учет исполнения бюджета и смет расходов бюджетных учреждений называется бюджетным учетом. Объектами бюджетного учета являются:

• доходы и расходы бюджета;

• материальные ценности бюджетных организаций;

• денежная наличность, хранящаяся в банках;

• средства в расчетах между бюджетами;

• фонды и резервы, создаваемые в бюджетах в процессе их исполнения. Бюджетный учет, выступая как средство контроля за исполнением бюджета, содействует рациональному использованию национального дохода в целях расширенного воспроизводства, соблюдению необходимых пропорций в развитии отраслей народного хозяйства, точному исполнению утвержденного бюджета. К задачам бюджетного учета относят:

• соблюдение бюджетно-финансовой дисциплины и строжайшего режима экономии в расходовании средств;

• мобилизация средств в бюджет и выявление дополнительных доходов; 3

• охрана имущества. Бюджетный учет ведется в соответствии с существующим в стране бюджетным устройством. Организационное построение бюджетной системы РФ определено законом РФ "Об основах бюджетного устройства и бюджетного процесса в РФ" №1734-1. Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность республиканского бюджета РФ, республиканских бюджетов национально-государственных и административно-территориальных образований России. Составление бюджета производится в соответствии с прогнозами и программами социально-экономического развития территорий.

Главное управление Федерального казначейства Министерства финансов РФ организует и осуществляет сводный, систематический, полный и стандартизированный учет операций по движению средств республиканского бюджета РФ, государственных внебюджетных фондов и внебюджетных средств на счетах казначейства; разрабатывает и утверждает инструктивные и методологические материалы; устанавливает порядок ведения учета и составления отчетности об исполнении смет расходов бюджетных учреждений. При Министерстве финансов РФ, министерствах финансов республик, входящих в состав РФ, краевых, областных и городских финансовых министерствах и управлениях (отделах) созданы общественные методологические советы по бухгалтерскому учету. Они обобщают и доводят до исполнителей передовые формы и методы работы по совершенствованию бухгалтерского учета, обеспечению сохранности материальных и денежных средств, внедрению комплексной механизации. Важное место в деятельности методологических советов занимает распространение опыта работы централизованных бухгалтерий. Учреждения, финансируемые в сметном порядке, называются бюджетными. Сюда относят ясли и детские сады, школы, высшие и средние специальные учебные заведения, профессионально-технические училища, научно-исследовательские организации, учреждения здравоохранения, социального обеспечения и др. Потребность в средствах бюджетного учреждения отражается в смете расходов, которая представляет собой основной плановый финансовый документ. На основе утвержденной сметы бюджетные учреждения получают денежные средства для осуществления своей деятельности. В соответствии с законом "О бухгалтерском учете" ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут их руководители.

- Синтетический и аналитический учет текущих расчетов в бюджете

Учет текущих расходов в бюджете ведется на основании бухгалтерского плана счетов. На сновании плана счетов и инструкции к нему ведутся все бухгалтерские расчеты в бюджетной сфере. К текущим расчетам относят: расчеты с поставщиками и подрядчиками, расчеты с покупателями и заказчиками, расчеты с персоналом по прочим операциям, расчеты с разными дебиторами и кредиторами. Счета и организация учета прописана в инструкции к плану счетов бухгалтерского учета в бюджетной сфере.

Счет 020600000 "Расчеты по выданным авансам" предназначен для формирования в денежном выражении информации о состоянии расчетов по произведенным предварительным оплатам в рамках государственных (муниципальных) договоров на нужды бюджетного учреждения, иным соглашениям и операций, изменяющих указанные расчеты, применяются следующие группы счетов:

- 020610000 "Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда";

- 020620000 "Расчеты по авансам по работам, услугам";

- 020630000 "Расчеты по авансам по поступлению нефинансовых активов";

- 020640000 "Расчеты по авансовым безвозмездным перечислениям организациям";

- 020650000 "Расчеты по авансовым безвозмездным перечислениям бюджетам";

- 020660000 "Расчеты по авансам по социальному обеспечению";

- 020690000 "Расчеты по авансам по прочим расходам".

Для ведения бухгалтерского учета расчетов по авансам применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

- 020612000 "Расчеты по авансам по прочим выплатам";

- 020613000 "Расчеты по авансам по начислениям на выплаты по оплате труда";

- 020621000 "Расчеты по авансам по услугам связи";

- 020622000 "Расчеты по авансам по транспортным услугам";

- 020623000 "Расчеты по авансам по коммунальным услугам";

- 020624000 "Расчеты по авансам по арендной плате за пользование имуществом";

- 020625000 "Расчеты по авансам по работам, услугам по содержанию имущества";

- 020626000 "Расчеты по авансам по прочим работам, услугам";

- 020631000 "Расчеты по авансам по приобретению основных средств";

- 020632000 "Расчеты по авансам по приобретению нематериальных активов";

- 020633000 "Расчеты по авансам по приобретению непроизведенных активов";

- 020634000 "Расчеты по авансам по приобретению материальных запасов";

- 020641000 "Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям";

- 020642000 "Расчеты по авансовым безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций";

- 020652000 "Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств";

- 020653000 "Расчеты по авансовым перечислениям международным организациям";

- 020662000 "Расчеты по авансам по пособиям по социальной помощи населению";

- 020663000 "Расчеты по авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления";

- 020691000 "Расчеты по авансам по оплате прочих расходов".

Операции по оплате авансов оформляются следующими бухгалтерскими записями, представленными в таблице 1 Приложения 1.

Операции по уменьшению расчетов по предоставленным авансовым платежам оформляются следующими бухгалтерскими записями, представленными в таблице 2 Приложения 2.

Раздел 3 "Обязательства" инструкции по применению Плана счетов бюджетного учреждения включает следующие группировочные счета:

- 030100000 "Расчеты с кредиторами по долговым обязательствам";

- 030200000 "Расчеты по принятым обязательствам";

- 030300000 "Расчеты по платежам в бюджеты";

- 030400000 "Прочие расчеты с кредиторами".

Счет 030100000 "Расчеты с кредиторами по долговым обязательствам"

Для формирования информации в денежном выражении о состоянии расчетов с кредиторами по долговым обязательствам бюджетного учреждения, принятым в соответствии с законодательством Российской Федерации и операций, изменяющих указанные объекты учета, применяются следующие группы счетов:

- 030110000 "Расчеты по долговым обязательствам в рублях";

- 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям)";

- 030140000 "Расчеты по долговым обязательствам в иностранной валюте".

Для ведения бухгалтерского учета расчетов с кредиторами по долговым обязательствам применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

- 030114000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом";

- 030124000 "Расчеты по заимствованиям, не являющимся государственным (муниципальным) долгом, в рамках целевых иностранных кредитов (заимствований)";

- 030144000 "Расчеты по заимствованиям в иностранной валюте, не являющимся государственным (муниципальным) долгом".

Операции по принятию (увеличению) долговых обязательств бюджетным учреждением оформляются следующими бухгалтерскими записями, представленными в таблице 3 Приложения 3.

Счет 030200000 "Расчеты по принятым обязательствам"

Для формирования в денежном выражении информации о состоянии расчетов по принятым обязательствам перед работниками учреждения, поставщиками, подрядчиками, исполнителями услуг, работ, арендодателями и иными контрагентами согласно государственным (муниципальным) договорам на нужды бюджетного учреждения (соглашениям) и операций, изменяющих указанные обязательства, применяются следующие группы счетов:

- 030210000 "Расчеты по оплате труда и начислениям на выплаты по оплате труда";

- 030220000 "Расчеты по работам, услугам";

- 030230000 "Расчеты по поступлению нефинансовых активов";

- 030240000 "Расчеты по безвозмездным перечислениям организациям";

- 030250000 "Расчеты по безвозмездным перечислениям бюджетам";

- 030260000 "Расчеты по социальному обеспечению";

- 030270000 "Расчеты по приобретению ценных бумаг и по иным финансовым вложениям";

- 030290000 "Расчеты по прочим расходам".

Для ведения бухгалтерского учета расчетов по принятым обязательствам применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

- 030211000 "Расчеты по заработной плате";

- 030212000 "Расчеты по прочим выплатам";

- 030213000 "Расчеты по начислениям на выплаты по оплате труда";

- 030221000 "Расчеты по услугам связи";

- 030222000 "Расчеты по транспортным услугам";

- 030223000 "Расчеты по коммунальным услугам";

- 030224000 "Расчеты по арендной плате за пользование имуществом";

- 030225000 "Расчеты по работам, услугам по содержанию имущества";

- 030226000 "Расчеты по прочим работам, услугам";

- 030231000 "Расчеты по приобретению основных средств";

- 030232000 "Расчеты по приобретению нематериальных активов";

- 030233000 "Расчеты по приобретению непроизведенных активов";

- 030234000 "Расчеты по приобретению материальных запасов";

- 030241000 "Расчеты по безвозмездным перечислениям государственным и муниципальным организациям";

- 030242000 "Расчеты по безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций";

- 030252000 "Расчеты по перечислениям наднациональным организациям и правительствам иностранных государств";

- 030253000 "Расчеты по перечислениям международным организациям";

- 030262000 "Расчеты по пособиям по социальной помощи населению";

- 030263000 "Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления";

- 030273000 "Расчеты по приобретению акций и по иным формам участия в капитале";

- 030275000 "Расчеты по приобретению иных финансовых активов";

- 030291000 "Расчеты по прочим расходам".

Глава 2. Учет текущих расчетов в бюджете на примере ГОБУЗ «Боровичская станция переливания крови»

2.1 Организационно-экономическая характеристика ГОБУЗ «Боровичская станция переливания крови»

Станция переливания крови или СПК есть практически в каждом городе. Это базовое учреждение медицины, которое может быть республиканским, краевым, областным или городским. Основная задача станции переливания крови – это забор и хранение крови. К тому же здесь проводится обследование доноров и заводится картотека на каждого человека, сдавшего кровь. Здесь заготавливается кровь и все необходимые компоненты, которые могут пригодиться в лечении пациентов. Здесь же полученная кровь подвергается всевозможным анализам, а так как цельную кровь сегодня практически не переливают, то проводится и разделение крови на её компоненты – на эритроциты, гранулоциты, плазму и другие составляющие. Если по каким-то причинам после обследования донор был отстранён от сдачи крови, то ему выдаётся справка о том, что оно прошёл донорское обследование, которую он должен предъявить на работе. Если же донор прошёл всё обследование и сдал кров, то ему выдаётся другая справка, которая позволяет ему взять один дополнительный выходной. Для того чтобы получить необходимые компоненты крови на станции переливания крови больница либо другое лечебное учреждение должно подать заявку, по которой и будет выдана та или иная порция крови.

Основным видом деятельности организации указано "Деятельность медицинских лабораторий" (при регистрации компании). Юридическое лицо «БОРОВИЧСКАЯ СТАНЦИЯ ПЕРЕЛИВАНИЯ КРОВИ», ГОБУЗ зарегистрировано в регионе Новгородская область по адресу 174400, НОВГОРОДСКАЯ область, г. БОРОВИЧИ, ул. ПОДБЕЛЬСКОГО, д. 23. Руководит предприятием Кондрацкая Лариса Анатольевна (Главный врач). Организация была зарегистрирована 10 декабря 1993 года под регистрационным номером 1025300987414 (ОГРН) в органе государственной регистрации Межрайонная Инспекция МНС РФ №1 по Новгородской области. Организационная структура ГОБУЗ «БСПК» представлена в таблице 4.

Таблица 4 - Организационная структура ГОБУЗ «БСПК»

|

1. Административно-управленческий персонал

|

|

Главный врач

Главный бухгалтер

Заместитель главного врача по экономическим вопросам

Главная медицинская сестра

|

|

II. Отделение комплектования донорских кадров

|

|

Заведующий отделением - врач-трансфузиолог

Врач-трансфузиолог

Врач-методист

Фельдшер

Медицинский регистратор

Санитарка

|

|

III. Отделение заготовки крови и её компонентов

|

|

Заведующий отделением - врач-трансфузиолог

Врач-трансфузиолог

Старшая медицинская сестра

Медицинская сестра операционная

Медицинская сестра

Санитарка

|

|

IV. Клиническая лаборатория

|

|

Врач клинической лабораторной диагностики

Фельдшер- лаборант

Лаборант

Санитарка

|

|

V. Бактериологическая лаборатория

|

|

Заведующий лабораторией - врач-бактериолог

Врач-бактериолог

Фельдшер-лаборант

Санитарка

|

|

VI. Общебольничный немедицинский персонал

|

|

Бухгалтер

Специалист по кадрам

Инженер

Программист

Кассир

Делопроизводитель

|

|

VII. Хозяйственно-обслуживающий и прочий персонал

|

|

Заведующий хозяйством

Водитель автомобиля

Кладовщик

Слесарь-ремонтник

Сторож

|

Исходя из данных таблицы можно сделать вывод, что ГОБУЗ «БСПК» состоит из семи «блоков». Первый блок - это административно-управленческий персонал, в состав которого входят: главный врач ,главный бухгалтер, заместитель главного врача по экономическим вопросам, главная медицинская сестра. Второй блок - отделение комплектования донорских кадров, в который входят: заведующий отделением – врач - трансфузиолог, врач - трансфузиолог, врач-методист, фельдшер, медицинский регистратор, санитарка. Третий блок - отделение заготовки крови и её компонентов, он включает в себя: Заведующий отделением – врач - трансфузиолог, врач - трансфузиолог, старшая медицинская сестра, медицинская сестра операционная, медицинская сестра, санитарка. Четвёртый блок - клиническая лаборатория: врач клинической лабораторной диагностики, фельдшер- лаборант, лаборант, санитарка. Пятый блок - бактериологическая лаборатория: заведующий лабораторией - врач-бактериолог, врач-бактериолог, фельдшер-лаборант, санитарка. Шестой блок - общебольничный немедицинский персонал: бухгалтер, специалист по кадрам, инженер, программист, кассир, делопроизводитель. Седьмой блок - хозяйственно-обслуживающий и прочий персонал: заведующий хозяйством, водитель автомобиля, кладовщик, слесарь-ремонтник, сторож.

2.2 Организация учета в ГОБУЗ «Боровичская станция переливания крови»

Бухгалтерский учет в ГОБУЗ «БСПК» производится в соответствии с положениями ст. 161 Бюджетного кодекса Российской Федерации (далее - БК РФ): "Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов".

Бюджетные медицинские учреждения ведут бухгалтерский учет в соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету" (далее - Инструкция N 25н).

Инструкция N 25н устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях.

Бухгалтерский учет бюджетных медицинских учреждений осуществляется в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), бюджетным законодательством, Инструкцией N 25н и иными нормативными правовыми актами Российской Федерации.

Отражение операций при ведении бухгалтерского учета бюджетными медицинскими учреждениями осуществляется в соответствии с Планом счетов, установленным Инструкцией N 25н.

Отметим, что бухгалтерский учет в бюджетных учреждениях широко известен под названием бюджетный учет. В соответствии с Инструкцией N 25н номер счета Плана счетов бюджетного учета состоит из 26 разрядов.

При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

- 1 - 17-й разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

- 18-й разряд - код вида деятельности: бюджетная деятельность - 1; приносящая доход деятельность - 2; деятельность по средствам, находящимся во временном распоряжении, - 3;

- 19 - 21-й разряд - код синтетического счета Плана счетов бюджетного учета;

- 22 - 23-й разряд - код аналитического счета Плана счетов бюджетного учета;

- 24 - 26-й разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета.

Так как в Инструкции N 25н не раскрыты особенности учета медицинскими учреждениями, то п. 9 Инструкции N 25н установлено, что органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность медицинских учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции N 25н.

В соответствии с п. 2 Инструкции N 25н в виде приложения к учетной политике составлен рабочий план счетов бюджетного учета, а также их корреспонденцию.

Согласно Инструкции N 25н План счетов бюджетного учета состоит из 5 разделов:

1. Нефинансовые активы.

2. Финансовые активы.

3. Обязательства.

4. Финансовый результат.

5. Санкционирование расходов бюджета.

Забалансовые счета.

Балансы ГОБУЗ «БСПК» приведены в Приложениях 4-6 настоящей работы. Пример отражения хозяйственных операций в учете представлен в таблицах 4 и 5.

Таблица 4 - Хозяйственные операции за июль 2014 года в ГОБУЗ «БСПК»

|

Содержание хозяйственных операций

|

Сумма, руб

|

Корреспонденция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1. Списаны израсходованные горюче-смазочные материалы на расходы:

|

|

|

|

|

по бюджетной деятельности

|

8000

|

40101272

|

10503440

|

|

2. Списаны израсходованные прочие материальные запасы на расходы:

|

|

|

|

|

по бюджетной деятельности

|

3800

|

40101272

|

10506440

|

|

3. Начислена заработная плата:

|

|

|

|

|

по бюджетной деятельности

|

27000

|

40101211

|

30201730

|

|

по оказанию платных услуг

|

25500

|

10604340

|

30201730

|

|

4. Начислены страховые взносы на обязательное социальное, медицинское и пенсионное страхование:

|

|

|

|

|

по бюджетной деятельности

|

7020

|

40101213

|

30302730

|

|

по оказанию платных услуг

|

6630

|

10604340

|

30202730

|

|

5. Начислены страховые взносы по обязательному страхованию от несчастных случаев по производстве и профессиональных заболеваний:

|

|

|

|

|

по бюджетной деятельности

|

54

|

40101213

|

30306730

|

|

по оказанию платных услуг

|

51

|

10604340

|

30306730

|

|

6. Начислена амортизация по объектам основных средств и отнесена на расходы:

|

|

|

|

|

по бюджетной деятельности

|

4100

|

40101271

|

10400000

|

|

7. Задолженность за коммунальные услуги, подлежащие оплате:

|

|

|

|

|

по бюджетной деятельности

|

8860

|

40101223

|

30206730

|

|

8. Начислены доходы по оказанию платных услуг (включая НДС)

|

59000

|

20503560

|

40101130

|

|

9. Начислен НДС по оказанию платных услуг

|

9000

|

40101130

|

30304730

|

|

10. Списана фактическая себестоимость оказанных платных услуг

|

32181

|

40101130

|

10604440

|

|

11. Начислен налог на имущество

|

200

|

40101130

|

30305730

|

|

12. Начислен налог на прибыль в плановом размере

|

360

|

40101130

|

30303730

|

|

13. Оплачены кредиторам оказанные коммунальные услуги

|

8860

|

30206830

|

30405223

|

|

14. Поступили денежные средства на счет учреждения от оказания платных услуг

|

4500

|

20101510

|

20503660

|

|

ИТОГО:

|

205116

|

|

|

Таблица 5 - Оборотная ведомость за июль 2014г.

|

Номер и наименование счета

|

Остаток на 01.07.09

|

Обороты

|

Остаток на 01.08.09

|

|

|

|

Дебет

|

Кредит

|

|

|

Актив

|

|

|

|

|

|

101 "Основные средства"

|

1000000

|

-

|

-

|

1000000

|

|

104 "Амортизация"(-)

|

-500000

|

|

4100

|

-504100

|

|

10503 "ГСМ"

|

18000

|

|

8000

|

10000

|

|

10506 "Прочие МЗ"

|

12000

|

|

3800

|

8200

|

|

10507 "Готовая продукция"

|

|

|

|

|

|

10604 "Изготовление материалов, готовой продукции (работ, услуг")

|

|

32181

|

32181

|

|

|

20101 "Денежные средства учреждения на счетах"

|

10000

|

4500

|

|

14500

|

|

20503 "Расчеты по доходам от оказания платных услуг"

|

|

59000

|

4500

|

54500

|

|

ИТОГО Актив

|

540000

|

95681

|

52581

|

583100

|

|

Пассив

|

|

|

|

|

|

30405 "Расчеты по платежам в бюджет"

|

260000

|

|

8860

|

268860

|

|

30206 "Расчеты по оплате коммунальных услуг"

|

|

8860

|

8860

|

|

|

30201 "Расчеты по оплате труда"

|

|

|

52500

|

52500

|

|

30302 "Расчеты по страховым взносам"

|

|

|

13650

|

13650

|

|

30306 "Расчеты по обязательному страхованию от несчастных случаев на производстве и проф. заболеваний"

|

|

|

105

|

105

|

|

30304 "Расчеты по НДС"

|

|

|

9000

|

9000

|

|

30303 "Расчеты по налогу на прибыль"

|

|

|

360

|

360

|

|

30305 "Расчеты по прочим платежам в бюджет"

|

|

|

200

|

200

|

|

40101 "Финансовый результат деятельности учреждения"

|

-220000

|

|

|

-261575

|

|

в т.ч. расходы

|

-255000

|

100575

|

|

-355575

|

|

доходы

|

35000

|

|

59000

|

94000

|

|

40103 "Финансовый результат прошлых отчетных периодов"

|

500000

|

|

|

500000

|

|

ИТОГО Пассив

|

540000

|

109435

|

152535

|

583100

|

|

Всего обороты

|

|

205116

|

205116

|

|

На основании данных таблиц 4 и 5, можно сделать вывод, что все операции, проводимые медицинскими учреждениями, оформляются первичными документами. Эти документы приведены в Приложении N 2 к Инструкции N 25н. Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета. Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа как на основании отдельных документов, так и на основании группы однородных документов. Сальдо на счетах, отраженное в Главной книге, является основанием для составления бухгалтерского баланса и другой бухгалтерской отчетности.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку в одну папку можно производить за несколько месяцев. На обложке папки (дела) следует указать наименование учреждения, название и порядковый номер папки (дела); отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переносятся.

В соответствии с п. 1 ст. 13 Федерального закона N 129-ФЗ все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Бухгалтерская отчетность бюджетных организаций подразделяется на годовую, квартальную и месячную.

Бюджетная отчетность учреждения подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджетов; органа, организующего исполнение бюджетов, органа, осуществляющего кассовое обслуживание исполнения бюджетов.

В отношении оказания платных медицинских услуг государственными и муниципальными учреждениями здравоохранения отметим следующее. В условиях рыночной экономики учреждения здравоохранения стали оказывать медицинские услуги на платной основе.4

В ГОБУЗ «БСПК» согласно пп. 2 п. 2 ст. 149 НК РФ на территории Российской Федерации освобождаются от обложения НДС медицинские услуги, оказываемые медицинскими организациями и (или) учреждениями, врачами, занимающимися частной практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг. Ограничение, установленное указанным подпунктом, не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета. В целях гл. 21 НК РФ к медицинским услугам относятся:

- услуги, определенные перечнем услуг, предоставляемых по обязательному медицинскому страхованию;

- услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по Перечню, утвержденному Постановлением Правительства Российской Федерации от 20.02.2001 N 132;5

- услуги по сбору у населения крови, оказываемые по договорам со стационарными лечебными учреждениями и поликлиническими отделениями;

- услуги скорой медицинской помощи, оказываемой населению;

- услуги по дежурству медицинского персонала у постели больного;

- услуги патолого-анатомические;

- услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

На основании вышеизложенного материала можно провести, вертикальны и горизонтальный анализ балансов ГОБУЗ «БСПК».

Предварительную оценку финансового состояния государственного учреждения можно сделать на основе горизонтального и вертикального анализа баланса исполнения сметы доходов и расходов по бюджетному финансированию и баланса исполнения сметы доходов и расходов по внебюджетным источникам.

На основании данных баланса предварительно необходимо составить таблицу показателей финансового состояния ГОБУЗ «БСПК». Указанная таблица составляется для общей предварительной оценки финансового состояния государственного учреждения. Она содержит укрупненные показатели и представляет собой так называемый уплотненный баланс. Анализ данной таблицы проводится дедуктивным методом.

Валюта баланса увеличилась с 21 157,2 тыс. руб. до 21 394,4 тыс. руб. в 2014 году по сравнению с предыдущим периодом, или на 1,1 %. Увеличение валюты баланса, как правило, заслуживает положительной оценки и свидетельствует о росте «производственных» возможностей учреждения. Однако, если учесть фактор инфляции, то изменение валюты баланса оказывается не в плюсовую сторону.

Проведем горизонтальный анализ полученного уплотненного баланса. Цель данного метода анализа – выявить изменения балансовых показателей за отчетный период путем сопоставления данных на конец периода с началом периода и определить динамику – рассчитать процент роста или снижения отдельных показателей баланса.

Рассмотрим аналитическую Таблицу 6.

Таблица 6 - Горизонтальный анализ балансов ГОБУЗ «БСПК» за период с 2012 по 2014 гг., тыс. руб.

|

Показатели

|

Код стр.

|

2012 г к 2011 г.

|

2013 г к 2012 г.

|

2014г к 2013 г.

|

|

|

|

в сумме

|

в %

|

в сумме

|

в %

|

в сумме

|

в %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

АКТИВ

|

|

|

|

|

|

|

|

|

1. Основные средства и другие долгосрочные финансовые вложения

|

|

|

|

|

|

|

|

|

Основные средства

|

0010

|

+ 9,92

|

100,10

|

+ 9632,78

|

194,09

|

+ 263,76

|

101,33

|

|

Нематериальные активы

|

0030

|

0

|

|

|

|

|

|

|

2. Материальные запасы

|

|

|

|

|

|

|

|

|

Материалы и продукты питания

|

0070

|

+ 12,09

|

110,20

|

- 16,25

|

87,56

|

+ 58,60

|

151,26

|

|

3. Малоценные предметы

|

|

|

|

|

|

|

|

|

МБП на складе и в эксплуатации

|

0080

|

+ 5,58

|

101,93

|

+ 42,81

|

114,53

|

+ 112,22

|

133,25

|

|

Белье, постельные принадлежности

|

0090

|

- 1,83

|

94,74

|

+ 13,09

|

139,72

|

+ 0,29

|

100,63

|

|

4. Готовая продукция

|

|

|

|

|

|

|

|

|

5. Средства учреждений

|

|

|

|

|

|

|

|

|

Средства на расходы учреждений

|

0150

|

+ 3,56

|

1718,18

|

+ 1,14

|

130,16

|

+ 11,93

|

342,48

|

|

Средства, полученные от предпринимательской деятельности

|

0180

|

+ 25,79

|

166,97

|

+ 134,10

|

308,55

|

+ 57,61

|

129,04

|

|

Касса

|

0220

|

+ 0,03

|

118,75

|

0

|

100

|

+ 0,09

|

147,37

|

|

Прочие средства

|

0230

|

+ 1,43

|

176,47

|

+ 4,5

|

236,36

|

- 3,00

|

61,54

|

|

6. Расчеты

|

|

|

|

|

|

|

|

|

Расчеты с подотчетными лицами

|

0290

|

+ 0,45

|

|

+ 1,35

|

400

|

+ 0,01

|

100,56

|

|

Расчеты по недостачам

|

0300

|

0

|

|

0

|

|

0

|

|

|

Расчеты по платежам в бюджет

|

0330

|

0

|

|

0

|

|

0

|

|

|

Расчеты с прочими дебиторами и кредиторами

|

0350

|

- 39,86

|

39,25

|

+ 59,81

|

332,27

|

- 64,52

|

24,59

|

|

Расчеты с ФСС

|

0390

|

+ 0,76

|

|

- 0,76

|

0

|

+ 1,12

|

|

|

7. Расходы

|

|

|

|

|

|

|

|

|

Расходы на содержание учреждения и другие мероприятия

|

0430

|

+ 499,87

|

17888,97

|

- 16,37

|

96,74

|

- 200,35

|

58,80

|

|

8. Выполненные и сданные заказчикам продукция, работы, услуги

|

|

|

|

|

|

|

|

|

9. Доходы (прибыли, убытки)

|

|

|

|

|

|

|

|

|

Доходы будущих периодов

|

0540

|

0

|

|

0

|

|

0

|

|

|

Убытки

|

0550

|

- 379,93

|

0

|

0

|

|

0

|

|

|

Баланс

|

|

+ 142,86

|

101,28

|

+ 9849,98

|

187,11

|

+ 237,11

|

101,12

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

1.Финансирование из бюджета

|

|

|

|

|

|

|

|

|

2.Фонды и средства целевого назначения

|

|

|

|

|

|

|

|

|

Фонд в основных средствах

|

0690

|

-71,14

|

99,00

|

+ 6202,28

|

189,30

|

+ 86,08

|

100,66

|

|

Фонд в МБП

|

0710

|

+ 3,74

|

101,16

|

+ 55,91

|

117,06

|

+ 112,51

|

129,33

|

|

Целевые средства на содержание учреждения

|

0720

|

0

|

|

0

|

|

+ 33,05

|

|

|

Износ основных средств

|

0760

|

+ 81,06

|

102,52

|

+ 3430,52

|

204,19

|

+ 177,67

|

102,64

|

|

3. Расчеты

|

|

|

|

|

|

|

|

|

Расчеты с подотчетными лицами

|

0800

|

+ 2,33

|

133,14

|

- 8,28

|

11,54

|

- 1,05

|

2,78

|

|

Расчеты по платежам в бюджет

|

0820

|

+ 11,71

|

3544,12

|

- 1,44

|

88,05

|

- 0,29

|

97,27

|

|

Расчеты с прочими дебиторами и кредиторами

|

0860

|

- 6,37

|

98,68

|

+ 36,89

|

107,73

|

- 248,22

|

51,74

|

|

Расчеты по оплате труда

|

0870

|

+ 77,02

|

4577,91

|

+ 9,42

|

111,96

|

+ 26,68

|

130,26

|

|

Расчеты со стипендиатами

|

0880

|

+ 3,49

|

133,92

|

- 5,24

|

61,97

|

+ 8,96

|

204,92

|

|

Расчеты с ФСС

|

0930

|

+ 1,46

|

|

+ 0,88

|

160,27

|

- 1,71

|

26,92

|

|

Расчеты с ФОМС

|

0940

|

+ 4,49

|

|

+ 0,32

|

107,13

|

- 0,09

|

98,13

|

|

Расчеты с ПФ

|

0960

|

+ 35,26

|

|

+ 2,11

|

105,98

|

- 2,87

|

92,32

|

|

4. Доходы, прибыли (убытки)

|

|

|

|

|

|

|

|

|

Доходы будущих периодов

|

0980

|

- 0,6

|

99,45

|

+ 126,54

|

217,38

|

+ 45,93

|

119,60

|

|

5. Финансирование капитального строительства

|

|

|

|

|

|

|

|

|

Баланс

|

|

+ 142,86

|

101,28

|

+ 9849,98

|

187,11

|

+ 237,11

|

101,12

|

На основании данных таблицы можно сделать вывод, что согласно горизонтальному анализу балансов ГОБУЗ «БСПК» валюта баланса ежегодно увеличилась и составила на конец года 21 394 400 руб. При этом внеоборотные активы увеличились в 2014 году по сравнению с аналогичным периодом 2013 года на 1,3 %, а оборотные активы уменьшились на 2.1 %.

Основные средства (основные фонды) увеличились по сравнению с 2012 годом на 1,3 %. Положительной оценки заслуживает увеличение средств раздела «Капитал и резервы», они увеличились за 2014 год на 2 % или на 409,4 тыс. руб. Также положительным фактором является снижение кредиторской задолженности в 2014 году на 254,0 тыс. руб., так как кредиторская задолженность является нестабилизирующим фактором для любого учреждения.

Для общей оценки финансового состояния учреждения составим таблицу вертикального анализа балансов в таблице 7.

Таблица 7 - Вертикальный анализ балансов ГОБУЗ «БСПК» за период с 2011 по 2014 гг., %

|

Показатели

|

Код стр.

|

Структура 2011г.

|

Структура 2012 г.

|

Откл.

|

Структура 2013г.

|

Откл.

|

Структура 2014г.

|

Откл.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

АКТИВ

|

|

|

|

|

|

|

|

|

|

1. Основные средства и другие долгосрочные финансовые вложения

|

|

|

|

|

|

|

|

|

|

Основные средства

|

0010

|

91,61

|

90,54

|

- 1,07

|

93,92

|

+ 3,38

|

94,11

|

+ 0,19

|

|

Нематериальные активы

|

0030

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2. Материальные запасы

|

|

|

|

|

|

|

|

|

|

Материалы и продукты питания

|

0070

|

1,06

|

1,16

|

+ 0,1

|

0,54

|

- 0,62

|

0,81

|

+ 0,27

|

|

3. Малоценные предметы

|

|

|

|

|

|

|

|

|

|

МБП на складе и в эксплуатации

|

0080

|

2,59

|

2,61

|

+ 0,02

|

1,60

|

- 1,01

|

2,10

|

+ 0,5

|

|

Белье, постельные принадлежности

|

0090

|

0,31

|

0,29

|

- 0,02

|

0,22

|

- 0,07

|

0,22

|

0

|

|

4. Готовая продукция

|

|

|

|

|

|

|

|

|

|

5. Средства учреждений

|

|

|

|

|

|

|

|

|

|

Средства на расходы учреждений

|

0150

|

0,002

|

0,033

|

+ 0,031

|

0,023

|

- 0,01

|

0,078

|

+ 0,056

|

|

Средства, полученные от предпринимательской деятельности

|

0180

|

0,35

|

0,57

|

+ 0,22

|

0,94

|

+ 0,37

|

1,20

|

+ 0,26

|

|

Касса

|

0220

|

0,001

|

0,002

|

+ 0,001

|

0,001

|

- 0,001

|

0,001

|

0

|

|

Прочие средства

|

0230

|

0,02

|

0,03

|

+ 0,01

|

0,04

|

+ 0,01

|

0,02

|

- 0,02

|

|

6. Расчеты

|

|

|

|

|

|

|

|

|

|

Расчеты с подотчетными лицами

|

0290

|

0

|

0,004

|

+ 0,004

|

0,009

|

+ 0,005

|

0,008

|

- 0,001

|

|

Расчеты по недостачам

|

0300

|

0,03

|

0,03

|

0

|

0,01

|

- 0,02

|

0,01

|

0

|

|

Расчеты по платежам в бюджет

|

0330

|

0,02

|

0

|

- 0,02

|

0,003

|

+ 0,003

|

0

|

- 0,003

|

|

Расчеты с прочими дебиторами и кредиторами

|

0350

|

0,59

|

|

- 0,36

|

0,4

|

+ 0,17

|

0,10

|

- 0,3

|

|

|

|

|

|

|

|

|

|

|

|

Расчеты с ФСС

|

0390

|

0

|

0,007

|

+ 0,007

|

0

|

- 0,007

|

0,005

|

+ 0,005

|

|

7. Расходы

|

|

|

|

|

|

|

|

|

|

Расходы на содержание учреждения и другие мероприятия

|

0430

|

0,03

|

4,45

|

+ 4,42

|

2,30

|

-2,15

|

1,34

|

- 0,96

|

|

8. Выполненные и сданные заказчикам продукция, работы, услуги

|

|

|

|

|

|

|

|

|

|

9. Доходы (прибыли, убытки)

|

|

|

|

|

|

|

|

|

|

Доходы будущих периодов

|

0540

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Убытки

|

0550

|

3,40

|

0

|

- 3,40

|

0

|

0

|

0

|

0

|

|

Баланс

|

|

100

|

100

|

|

100

|

|

100

|

|

|

ПАССИВ

|

|

|

|

|

|

|

|

|

|

1.Финансирование из бюджета

|

|

|

|

|

|

|

|

|

|

2.Фонды и средства целевого назначения

|

|

|

|

|

|

|

|

|

|

Фонд в основных средствах

|

0690

|

62,85

|

61,42

|

- 1,43

|

62,14

|

+ 0,72

|

61,86

|

- 0,28

|

|

Фонд в МБП

|

0710

|

2,90

|

2,90

|

0

|

1,81

|

- 1,09

|

2,32

|

+ 0,51

|

|

Целевые средства на содержание учреждения

|

0720

|

0

|

0

|

0

|

0

|

0

|

0,16

|

+ 0,16

|

|

Износ основных средств

|

0760

|

28,77

|

29,12

|

+ 0,35

|

31,78

|

+ 2,66

|

32,26

|

+ 0,48

|

|

3. Расчеты

|

|

|

|

|

|

|

|

|

|

Расчеты с подотчетными лицами

|

0800

|

0,06

|

0,08

|

+ 0,02

|

0,01

|

- 0,07

|

0

|

+ 0,01

|

|

Расчеты по платежам в бюджет

|

0820

|

0,003

|

0,11

|

+ 0,107

|

0,05

|

- 0,06

|

0,05

|

-

|

|

Расчеты с прочими дебиторами и кредиторами

|

0860

|

4,33

|

4,22

|

- 0,11

|

2,43

|

- 1,79

|

1,24

|

- 1,19

|

|

Расчеты по оплате труда

|

0870

|

0,02

|

0,70

|

+ 0,68

|

0,42

|

- 0,28

|

0,53

|

+ 0,11

|

|

Расчеты со стипендиатами

|

0880

|

0,09

|

0,12

|

+ 0,03

|

0,04

|

- 0,08

|

0,08

|

+ 0,04

|

|

Расчеты с ФСС

|

0930

|

0

|

0,01

|

+ 0,01

|

0,01

|

0

|

0

|

+ 0,01

|

|

Расчеты с ФОМС

|

0940

|

0

|

0,04

|

+ 0,04

|

0,02

|

+ 0,02

|

0,02

|

0

|

|

Расчеты с ПФ

|

0960

|

0

|

0,31

|

+ 0,31

|

0,18

|

- 0,13

|

0,16

|

- 0,02

|

|

4. Доходы, прибыли (убытки)

|

|

|

|

|

|

|

|

|

|

Доходы будущих периодов

|

0980

|

0,97

|

0,95

|

- 0,02

|

1,11

|

+ 0,16

|

1,314

|

+ 0,20

|

|

5. Финансирование капитального строительства

|

|

|

|

|

|

|

|

|

|

Баланс

|

|

100

|

100

|

|

100

|

|

100

|

|

На основании данных таблицы можно сделать вывод, что в ГОБУЗ «БСПК» произошло незначительное снижение доли оборотных активов за счет снижения доли дебиторской задолженности. С одной стороны снижение доли оборотных активов – фактор отрицательный, с другой же стороны: снижение настолько незначительно, да и причина снижения не является позитивно влияющим фактором на развитие учреждения.

Анализируя вертикальную структуру пассива баланса можно отметить как положительный момент достаточно высокую долю капитала и резервов в валюте баланса. Их удельный вес увеличился с 95,7 % до 96,6 %. В целом тенденцию роста капитала и резервов можно признать положительной.

Глава 3. Пути совершенствования учета текущих расчетов в бюджете, с примерами

В ходе написания работы были выявлены следующие особенности финансового состояния бюджетной организации:

Некоммерческий характер их деятельности и затратный принцип финансирования не предполагают формирование позитивного финансового результата.

Организации вынуждены расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств.6

Одной их острых проблем современного бюджетного процесса является оценка обоснованности и результативности расходов, позволяющая дать развернутое представление об их необходимости и целесообразности в отсутствии активного, конкурентного потребительского выбора. Теоретические предложения на этот счет и имеющаяся зарубежная и отечественная практика совершенствования управления муниципальными расходами представляют ряд мер по повышению эффективности бюджетных расходов.

В основе определения этих составляющих лежит вопрос об оптимальности первоначального распределения бюджетных средств и ресурсов. Прежде чем сопоставлять отдачу с результатами необходимо оптимизировать сами затраты и привести их к сопоставимому виду.

Для сопоставления затрат и результатов необходима не только оптимизация затрат, но и выработка экономических подходов для оценивания, сравнения и контроля в одном масштабе этих составляющих.

Во-вторых, оценка отдачи от бюджетных услуг должна производиться с позиции всего общества, с учетом общественных выгод и общественных затрат. Такой подход требует учета производимых и получаемых экстерналий, знания всех составляющих получаемых результатов, их текущих и перспективных последствий. Возможность такого учета последствий и результатов основана на масштабной системе их оценки на основе критериев эффективности, производительности, результативности, где последняя является наиболее значимым фактором.

В-третьих, показатели эффективности, производительности и результативности требуют знания не только количественных показателей, но и качественных, которые в свою очередь нуждаются в наличии качественных стандартов и расчетов ресурсоемкости услуг.

В целом результативность должна и может быть оценена показателями достижения целей, которые должны быть изначально установлены. Вопрос же целей часто остается еще более сложным, чем выбор набора показателей.

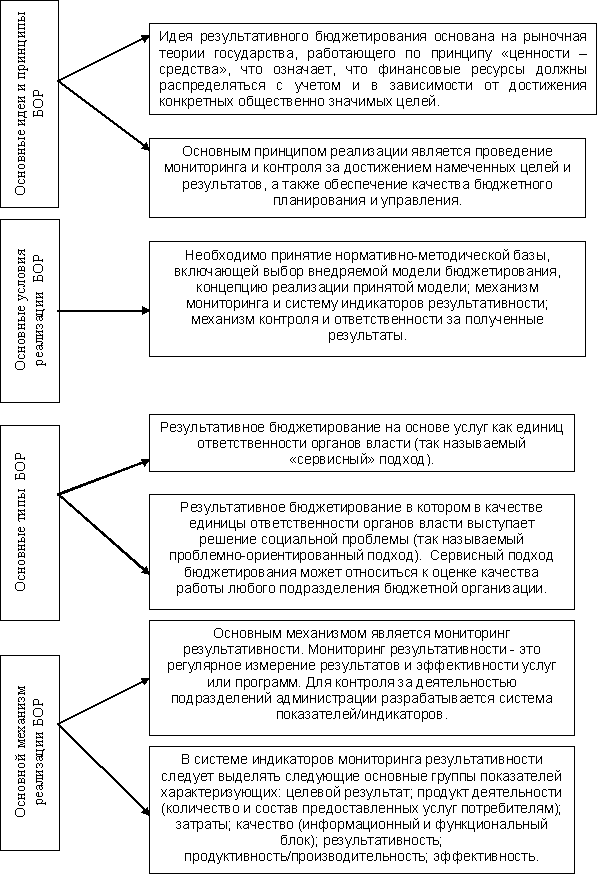

В отношении международного опыта следует признать успешность подхода к повышению эффективности и результативности государственной политики, который делает упор на результатах, что определило его название как "бюджетирование, ориентированное на результат", представленном на рисунке 1.

Рис.1 Основные характеристики реализации БОР

Определим основные этапы совершенствования бюджетного финансирования и контроля за расходованием бюджетных средств:

- эффективное использование бюджетных средств, улучшение качества взаимодействия участников бюджетного процесса;

- повышение уровня автоматизации процесса составления бюджетной отчетности главных распорядителей бюджетных средств, распорядителей и получателей бюджетных средств;

- обеспечение прозрачности всей хозяйственной деятельности получателей бюджетных средств в режиме реального времени без дополнительных трудовых и технологических затрат;

- решение кадровой проблемы путем укомплектования штата работников высококвалифицированными специалистами и обеспечения достойного денежного содержания;

- повышение ответственности руководителей учреждений за качество предоставляемых услуг населению.7

При анализе деятельности ГОБУЗ «БСПК» обнаружен ряд недостатков в организации бухгалтерского учета:

- неверное отражение операций по субсчетам 200 "Расходы по бюджету на содержание учреждения и другие мероприятия" и 230 "Финансирование из бюджета";

- отсутствие оборотных ведомостей по расчетам за междугородние переговоры, лицевых счетов по коммунальным услугам в разрезе учреждений;

- неверное оформление материалов инвентаризаций имущества и средств в расчетах;

- неверное отражение результатов переоценки основных средств, актов на списание мягкого инвентаря;

- несоблюдение нормативов при списании продуктов питания;

- нарушение порядка списания продуктов питания при расхождении численности питающихся;

- несоблюдение требований выдачи авансов в подотчет;

- несоблюдение нормативов при формировании расходных статей бюджета.

Для устранения вышеуказанных недостатков предложены следующие мероприятия по совершенствованию организации бухгалтерского учета в ГОБУЗ «БСПК»:

- провести корректировку остатков по субсчетам 200 "Расходы по бюджету на содержание учреждения и другие мероприятия" и 230 "Финансирование из бюджета";

- для учета расчетов с прочими дебиторами и кредиторами использовать ведение оборотных ведомостей и лицевых счетов в разрезе учреждений;

- соблюдение требований приказа Минфина РФ от 13.06.1995 г. № 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

- соблюдение требований Инструкции по бухгалтерскому учету в бюджетных учреждениях от 30.12.1999 г. № 107н;

- соблюдение нормативов сметного планирования.

Практическая значимость данной работы состоит в применении разработанных предложений в практике организации бухгалтерского учета ГОБУЗ «БСПК», что будет способствовать повышению оперативности учета, получению более качественной информации, а, следовательно, повышению эффективности работы бюджетного учреждения.

Бухгалтерский учет в ГОБУЗ «БСПК» в соответствии с Инструкцией N 25н номер счета Плана счетов бюджетного учета состоит из 26 разрядов.

При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

- 1 - 17-й разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

- 18-й разряд - код вида деятельности: бюджетная деятельность - 1; приносящая доход деятельность - 2; деятельность по средствам, находящимся во временном распоряжении, - 3;

- 19 - 21-й разряд - код синтетического счета Плана счетов бюджетного учета;

- 22 - 23-й разряд - код аналитического счета Плана счетов бюджетного учета;

- 24 - 26-й разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета.

Так как в Инструкции N 25н не раскрыты особенности учета медицинскими учреждениями, то п. 9 Инструкции N 25н установлено, что органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета операций, отражающих деятельность медицинских учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции N 25н.

Заключение

Бухгалтерский учет в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям можно отнести:

-организацию учета в разрезе статей бюджетной классификации;

-контроль исполнения сметы расходов;

-выделение в учете кассовых и фактических расходов;

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

В ГОБУЗ «БСПК» произошло незначительное снижение доли оборотных активов за счет снижения доли дебиторской задолженности. С одной стороны снижение доли оборотных активов – фактор отрицательный, с другой же стороны: снижение настолько незначительно, да и причина снижения не является позитивно влияющим фактором на развитие учреждения.

В данной работе был произведен вертикальный и горизонтальный анализ балансов ГОБУЗ «БСПК». Согласно горизонтальному анализу балансов ГОБУЗ «БСПК» валюта баланса ежегодно увеличилась и составила на конец года 21 394 400 руб. При этом внеоборотные активы увеличились в 2014 году по сравнению с аналогичным периодом 2013 года на 1,3 %, а оборотные активы уменьшились на 2.1 %. Основные средства (основные фонды) увеличились по сравнению с 2012 годом на 1,3 %. Положительной оценки заслуживает увеличение средств раздела «Капитал и резервы», они увеличились за 2014 год на 2 % или на 409,4 тыс. руб. Также положительным фактором является снижение кредиторской задолженности в 2014 году на 254,0 тыс. руб., так как кредиторская задолженность является нестабилизирующим фактором для любого учреждения. Анализируя вертикальную структуру пассива баланса можно отметить как положительный момент достаточно высокую долю капитала и резервов в валюте баланса. Их удельный вес увеличился с 95,7 % до 96,6 %. В целом тенденцию роста капитала и резервов можно признать положительной.

Список использованной литературы

- Бюджетный кодекс Российской Федерации. Федеральный закон от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (с последующими изменениями и дополнениями в ред. 63-ФЗ от 26.04.2007 г.

- Налоговый кодекс Российской Федерации (часть первая). Федеральный закон от 31.07.1998 N 146-ФЗ (с последующими изменения- ми и дополнениями).

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 N 117-ФЗ (с последующими изменения- ми и дополнениями).

- Федеральный закон от 24.11.2008 г. № 204-ФЗ“О федеральном бюджете на 2009 год и плановый период 2010-2011 годов”

- Распоряжение Правительства РФ от 23.01.2000 N 107-р «О концепции функционирования единого счета Федерального казначейства Минфина России по учету доходов и средств федерального бюджета»// «Российская газета", N 19, 27.01.2000

- О счетной палате Российской Федерации федеральный закон от 11 января 1995 г. № 4-ФЗ ( с последующими изменениями и дополнения- ми)

- Постановление Правительства РФ от 01.12.2004 N 703 (с изменениями от 14.03.2005) "О Федеральном казначействе" //"Российская газета", N 272, 08.12.2004

- Постановление Правительства РФ от 22.05.2004 N 249 "О мерах по повышению результативности бюджетных средств (вместе с "Концепцией реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах", //"Российская газета", N 113, 01.06.2004

- Постановление Правительства РФ от 15.06.2004 N 278 “Об утверждении положения о федеральной службе финансово – бюджетного надзора”//"Российская газета", N 126, 17.06.2004

- Приказ Минфина РФ от 25.12.2008 N 154н “ Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации” (с последующими изменениями и дополнениями)// "Финансовая газета N 46, 15.11.2007 , N 47, 22.11.2007 , N 48, 29.11.2007 ,N 49, 06.12., N 50, 13.12, N 51, 20.12.2007), N 51, 20.12.2007 , N 52, 27.12.2007

- Приказ Минфина РФ от 05.09.2008 года № 92н "Об утверждении порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации" (Зарегистрировано в Минюсте РФ 29.09.2008 N 12357) // "Бюллетень нормативных актов федеральных органов исполнительной власти", N 41, 13.10.2008

- Приказ Казначейства РФ от 07.10.2008 № 7н "О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами" (Зарегистрировано в Минюсте РФ 11.11.2008 N12608)

- Приказ Минфина РФ от 01.09.2008 N 88н "О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными по приносящей доход деятельности"(Зарегистрировано в Минюсте РФ 30.09.2008 N 12366)// "Российская газета", N 210, 08.10.2008

- Приказ Минфина РФ от 01.09.2008 N 87н "О порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета" (Зарегистрировано в Минюсте РФ 15.09.2008 N 12283)// "Российская газета", N 198, 19.09.2008

- Приказ Минфина РФ от 19.09.2008 N 98н "О порядке учета бюджетных обязательств получателей средств федерального бюджета" (Зарегистрировано в Минюсте РФ 08.10.2008 N 12422)// «Бюллетень нормативных актов федеральных органов исполнительной власти», N43, 27.10.2008

- Приказ Минфина РФ от 26.04.2001 N 35н "Об утверждении инструкции о порядке применения органами федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации" (Зарегистрировано в Минюсте РФ 09.07.2001 N 2788)// "Российская газета", N 138, 21.07.2001

- Приказ Минфина РФ от 03.09.2008 N 89н "Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации" (Зарегистрировано в Минюсте РФ 27.10.2008 N 12524)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 45, 10.11.2008

- Приказ Минфина РФ от 30.12.2008 N 148н "Об утверждении Инструкции по бюджетному учету"

- Приказ Минфина РФ от 13.11.2008 № 128н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации"

- Инструкция по бюджетному учету. Утверждена Приказом МФ РФ от 16.12.2010 г. № 174Н.

- Об утверждении Указаний о порядке применения бюджетной классификации РФ. Приказ МФ РФ от 28.12.2010 г. № 190Н.

- Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов. Утверждена Приказом МФ РФ от 13.11.2008 № 128Н в редакции от 10.12.2010 г. № 164Н.

- Мезиковский Е. А., Маслова Т. С. Бухгалтерский учет в бюджетных учреждениях: учеб. пособие. М.: Изд-во «Магистр», 2007. 334 с.

- Артюхин Р.Е. Маклева Г.И. Бюджетный учет и отчетность. – М.:БиНО,2005.- 580 с.

- Акперов И.Г., Коноплева И.А., Головач С.П. Казначейская сис- тема исполнения бюджета в Российской Федерации. М.:Финансы и статистика,2002.-674 с.

- Вышегородцев М.М. Управление бюджетом. М.: Дело и сервис,2002. – 320 с.

- Гарнов И. Бюджетный учет. М.: 2005.- 458 с.

- Иванова Н.Г. Маковник Т.Д. Казначейская система исполнения бюджетов. СпБ.:Питер,2001. – 695 с.

- Кондраков Н.П. Бухгалтерский учет в бюджетных организациях. М.: 2008.-680 с.

- Соснаускене О. И. Бюджетный учет. Организация и ведение. М.: Изд-во «ЭКСМО», 2009. 209с.

- Хабаров А. Бюджетный учет. М.:2005.-397 с.

- Харьков В.П. Бюджетный учет в современных условиях. М.: 2008.-485 с.

- http://center-yf.ru/data/Buhgalteru/Buhgalterskii-byudzhetnyi-uchet.php'>Бухгалтерский бюджетный учет

Приложение 1

Таблица 1- Корреспонденция счетов по оплате авансов.

|

Корреспонденция счетов

|

Содержание операции

|

|

Дебет

|

Кредит

|

|

|

020600000 "Расчеты по выданным авансам" (020612560, 020613560, 020621560 - 020626560, 020631560 - 020634560, 020662560, 020663560, 020691560)

|

020111610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства", 020127610 "Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации"

|

перечисление авансов со счетов бюджетного учреждения на условиях государственного (муниципального) договора на нужды учреждения и в соответствии с законодательством Российской Федерации отражается по дебету соответствующих счетов аналитического учета счета

|

|

020600000

"Расчеты по выданным авансам" (020612560, 020613560, 020621560 - 020626560, 020631560, 020632560, 020634560, 020662560, 020663560, 020691560)

|

020800000 "Расчеты с подотчетными лицами" (020812660, 020813660, 020821660 - 020826660, 020831660, 020832660, 020834660, 020862660, 020863660, 020891660);

|

оплата подотчетным лицом аванса отражается согласно представленного Авансового отчета (ф. 0504049) и прилагаемых к нему документов по дебету соответствующих счетов аналитического учета счета

|

|

020600000 "Расчеты по выданным авансам" (020612560, 020613560, 020621560 - 020626560, 020631560 - 020634560, 020662560, 020663560, 020691560)

|

020134610 "Выбытия средств из кассы учреждения"

|

оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

|

|

020600000 "Расчеты по выданным авансам"

|

030406730 "Увеличение кредиторской задолженности по расчетам с прочими кредиторами"

|

принятие к учету кредиторской задолженности в сумме средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности) отражается на основании Справки (ф.0504833)

|

Приложение 2

Таблица – 2. Корреспонденция счетов бухгалтерского учета по уменьшению расчетов по предоставленным авансовым платежам в бюджетных учреждениях.

|