Сущность и виды контроля реализации управленческих решений

Лекция 5 Сущность и виды контроля реализации управленческих решений

План лекции

1. Контроль, его содержание и задачи

2. Виды и принципы контроля

3. Требования, предъявляемые к контролю

4. Процедура контроля управленческих решений и методы ее

реализации

Вопрос 1. Контроль, его содержание и задачи

Контроль — это одна из основных функций управления, представ�ляющая собой обеспечение достижения целей, поставленных организа�цией, реализации принятых управленческих решений. При помощи контроля руководство организации определяет правильность своих ре�шений и устанавливает потребность в их корректировке.

Осуществлять контроль — это значит, с одной стороны, устанавли�вать стандарты, измерять фактически результаты принятых решений и их отклонения от установленных стандартов, с другой — следить за хо�дом их выполнения и оценивать результаты.

Именно результаты контроля становятся основанием для руководи�телей организации корректировать принятые ранее решения, если от�клонения от их выполнения в ходе реализации значительны.

Во всех случаях цель контроля состоит в том, чтобы выявить фактическое положение дел, сопоставить его с проектными целями и задачами, беспристрастно оценить сложившуюся ситуацию и в слу�чае необходимости скорректировать ее должным образом.

Задачи контроля можно объединить в две группы: общие и ча�стные. В первом случае контроль охватывает все стороны деятельно�сти контролируемого объекта, а во втором — какие-либо отдельные его стороны (достоверность отчетных данных, использование средств по целевому назначению, финансовую деятельность и др.).

Установление рациональных задач и создание системы их ус�пешного контроля невозможны без предварительной разработки предполагаемых к исполнению целей, стандартов и вопросов финан�сового обеспечения. При этом возможная область количественных оценок должна быть достаточно обширной, чтобы прогнозы могли быть измерены и признаны достоверными.

Если отсутствует реальная возможность измерения степени вы�полненной работы, контроль становится невозможен. Измерение сте�пени достижения цели (решения поставленной задачи) позволит ус�тановить, соблюдены ли установленные стандарты или нет. Важно определить норму допустимого отклонения от стандарта с учетом воздействующих на это факторов. Вместе с тем следует определить, какая информация имеет при�оритетное значение для осуществления контрольной деятельности. В связи с этим необходимо принимать превентивные меры, чтобы пре�дупредить возможные попытки сокрытия от руководства негативных фактов.

Для эффективного контроля немаловажен продуманный выбор объекта контроля — предприятия, отдельных его подразделений, ли�бо неких этапов, процессов, технологий. Объектами контроля могут быть элементы системы управления, качество работы отдельных ру�ководителей и др. Выбор мотивов и средств контроля в решающей мере обусловлен сложностью объектов контроля (к примеру, разно�образием входных и измеряемых сигналов) и функциональным со�держанием контролируемой деятельности.

Основными задачами контроля являются: контроль реализации управленческих решений и предупреждение возникновения кризисной ситуации.

Необходимость контроля реализации управленческих решений обусловлена множеством причин.

Неопределенность - основная причина необходимости контроля, кото�рая, являясь неотъемлемым элементом будущего, присуща любому управленческому решению, выполнение которого предполагается в бу�дущем. Существуют следующие факторы неопределенности:

временной интервал между принятием и реализацией решения -между прогнозировавшимся развитием ситуации при принятии управ�ленческого решения и реальным развитием ситуации принятия решения всегда неизбежен некоторый зазор, некоторые отклонения, поскольку принятие решения осуществляется на основании того или иного виде�ния ситуации, той или иной ее модели, которое всегда недостаточно полно;

персонал организации - исполнители принятых решений, это лю�ди, а не машины.

Отклонения возможны в ходе выполнения принятых решений при неэффективном взаимодействии различных подразделений внутри ор�ганизации, неправильно понятом задании, наконец, если исполнитель заболел или перешел на сторону конкурента и т.д. Насколько удачны модель и эффективно принятое управленческое решение, зависит от профессионализма лица, принимающего решения. Поэтому при осуществлении контроля оценивается и измеряется как ход выполнения принятых организацией решений, так и соответствие принятых ранее решений реализовавшемуся принятому решению.

Предупреждение возникновения кризисной ситуации происхо�дит вследствие надежной системы контроля, так как отсутствие эффек�тивной обратной связи стало причиной краха многих организаций.

Если принятое ранее решение оказалось недостаточно эффектив�ным или ошибочным, то именно хорошо отлаженная система контроля может позволить своевременно это установить и внести коррективы и действия организации. Хорошо отлаженная система контроля своевре�менно выявляет проблемы. Это справедливо и для решений, содержа�щих элемент риска.

Система контроля позволяет выявить те положительные аспекты и сильные стороны, которые определились при осуществлении ее дея�тельности Сопоставляя реально достигнутые результаты с запланиро�ванными, руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу. Другими словами, один из важных аспектов контроля состоит в том, чтобы оп�ределить, какие именно направления деятельности организации наи�более эффективно способствовали достижению ее целей. Определяя успехи и неудачи организации и их причины, руководитель может бы�стро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к ос�новополагающим целям организации.

Вопрос 2. Виды и принципы контроля

А) Виды контроля

Любая функция управления может быть эффективной только при на�личии эффективно действующей системы контроля. Контроль — это критически важная и сложная функция управления, неприятная, одна�ко, для работников организации.

Одна из важнейших особенностей контроля, которую следует учи�тывать в первую очередь, состоит в том, что он должен быть всеобъем�лющим Контроль не может оставаться прерогативой исключительно руководителя, назначенного контролером, и его помощников. Каждый руководитель независимо от своего ранга должен осуществлять кон�троль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль—это фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они — неотъемлемая часть общей системы контроля в данной организации. Все виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые резуль�таты были как можно ближе к требуемым. Различаются они только вре�менем осуществления.

Предварительный контроль. Этот вид контроля называется предва�рительным потому, что осуществляется до фактического начала работ. Некоторые наиболее важные виды контроля в организации могут быть замаскированы среди других функций управления. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они, как таковые, позволяют осуществлять предва�рительный контроль над деятельностью организации.

Основное средство осуществления предварительного контроля — реализация (не создание, а именно реализация) определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, их строгое со�блюдение — это способ убедиться, что работа выполняется в заданном направлении

Если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях:

• в области человеческих ресурсов — достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных кадров. Для того чтобы убедиться, что принимаемые работников состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации представляемые нанимаемым. Существенно повысить вероятное и привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров им плат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником перед его наймом. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. Обучение позволяет установить, какие знания нужно пополнить и какие навыки еще выработать руководящему составу, рядовым исполнителям, прежде чем приступить к фактическому исполнению своих обязанностей, Курс предварительного обучения повышает вероятность того, что наня�тые работники будут трудиться эффективно;

в области материальных ресурсов — осуществляется путем выра�ботки стандартов минимально допустимых уровней качества и проведе�ния физических проверок соответствия поступающих материалов этим требованиям. Один из способов предварительного контроля в этой об�ласти состоит в выборе такого поставщика, который убедительно дока�зал свои возможности поставлять материалы, соответствующие техни�ческим условиям. К методам предварительного контроля материаль�ных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита;

в области финансовых ресурсов — бюджет (текущий финан�совый план), который позволяет также осуществлять функцию пла�нирования. Бюджет - механизм предварительного контроля в том смысле, что дает уверенность в том, что, когда организации потребу�ются наличные средства, эти средства у нее будут. В бюджетах уста�навливают также предельные значения затрат и не позволяют тем са�мым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца

Текущий контроль осуществляется непосредственно в ходе проведе�ния работ. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Текущий контроль базируется на измерении фактических результатов, полученных после проведения определенных видов работ, направленных на достижение желаемых целей. Для того чтобы осуществлять текущий контроль, аппарату управления необходима обратная связь.

Обратная связь - это обмен данными о полученных результатах. Простейший пример обратной связи — сообщение начальника подчи�ненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить наличие непредвиденных проблем и скорректировать свою ли�нию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути в решении поставленных перед ней задач.

Заключительный контроль — фактически полученные результаты сравнивают с требуемыми либо сразу по завершении контролируемой деятельности, либо по истечении определенного заранее периода вре�мени. Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции:

дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается про�водить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность оценить, насколько реали�стичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем;

способствует мотивации. Если руководство организации связы�вает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, фактические результаты надо измерять точно и объективно.

Б) Принципы контроля

Для эффективного контроля процесса решения задач, достиже�ния целей на контролируемом объекте рекомендуется руководство�ваться такими принципами, как:

опора на оценочную систему, содержащую основные показа�тели, которые характеризуют ход контролируемой деятельности, и позволяющую измерять выполненную работу;

объективность — свобода от каких-либо внешних воздейст�вий и собственных пристрастий (предвзятости);

определенность (конкретность), означающая недопустимость противоречащих друг другу воззрений на понимание сути и задач контролируемой деятельности;

непрерывность, обязывающая рассматривать контроль как деятельность, осуществляемую на постоянной основе;

действенность, что предполагает наличие механизма для уст�ранения обнаруженных недостатков и использования (распростране�ния) без задержек позитивных результатов контроля;

своевременность — лучше с определенной долей достоверно�сти знать о вероятных ошибках, чем быть абсолютно уверенным в том, что они уже допущены;

экономичность — издержки по осуществлению контроля не должны превышать величину, получаемую в результате контрольных действий;

взаимосвязь принципов, т. е. они должны дополнять друг дру�га, не допуская коллизий их функционального содержания;

обратная связь между субъектом и объектом контроля, яв�ляющаяся важнейшим средством заблаговременного обнаружения(выявления) причин и масштаба отклонений хода контролируемой деятельности от прогнозных заданий (программ).

Вопрос 3. Требования, предъявляемые к контролю

Контроль, для того чтобы выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, должен соответствовать не�скольким важным требованиям.

Требования к эффективному контролю определяются: стратеги�ческой направленностью, ориентацией на результаты, на соответствие контролируемому виду деятельности, своевременностью, гибкостью, простотой, экономичностью.

Стратегическая направленность. Контроль должен отражать об�щие приоритеты организации и поддерживать их. Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, а о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями (такими как мелкие расходы) не имеет смысла и будет только отвлекать от бо�лее важных целей. Но если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению. Естественно, что стратегические области в разных организациях будут разными, но все организации нуждаются в эффективных системах контроля.

Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить про�блемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важны только как инструмент для достижения этой цели. Необходимо тщательно сле�дить за тем, чтобы средства контроля не заняли более важного места, чем подлинные цели организации. Бесполезно иметь обширную и точ�ную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления корректирующих действий. Это означает, что информация о результатах контроля важна только тогда, когда доходит до лиц, обладающих правом произвести на ее основании соответствующие изменения. Когда контрольный меха�низм не срабатывает, причина чаще всего кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру из�мерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сфор�мулировать новые цели, которые обеспечат ее выживание в будущем.

Соответствие контролируемому виду деятельности Для того чтобы, быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

Своевременность. Для того чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, кото�рый адекватно соответствует контролируемому явлению. Значение наи�более подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости измерений, а также затрат на проведение измерений и распространение полученных ре�зультатов.

Магазину розничной торговли, например, может понадобиться дос�таточно точная еженедельная информация о складских запасах. Это нужно для уверенности в том, что магазину есть, чем торговать. Однако реальную физическую инвентаризацию товаров для определения убытков от краж и хищений следует делать не чаще одного раза в квартал. По�мимо этого важнейшей целью контроля остается устранение отклоне�ний, прежде чем они примут серьезные размеры. Таким образом, система эффективного контроля — это то, что дает необходимую информацию соответствующим работникам до того, как разовьется кризис.

Гибкость Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изме�нения планов бывают редко сопряжены с необходимостью серьезных из�менений в системе контроля. Так, например, фирма, производящая 100 видов различных товаров, должна использовать методы контроля запа�сов, для того чтобы контролировать любое относительно большое увели�чение или уменьшение количества товаров, а также количество каждого из видов товара, имеющегося в данный момент времени. Без достаточной (и весьма значительной) степени гибкости система контроля будет не действенна в тех ситуациях, для которых она предназначалась. Так, на�пример, если неожиданно возникает новый фактор издержек, вызван�ный необходимостью адаптации к недавно принятому новому законода�тельству, то до тех пор, пока он не будет встроен в систему контроля фирмы, эта система не сможет отслеживать производственные издержки.

Простота. Наиболее эффективный контроль — это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддержи�вают ее, она не может быть эффективной. Избыточная сложность контро�ля ведет к беспорядку, иными словами — к потерям контроля над си�туацией. Для того чтобы быть эффективным, контроль должен соответ�ствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Существует много примеров организаций, затративших большие средства на разработку изощренных методов контроля, которые, одна�ко, никогда не использовались, потому что были чересчур сложны для людей, призванных их применять.

Экономичность. Очень редко при помощи контроля стремятся дос�тичь полного совершенства в работе организации, поскольку прогрес�сирующие усовершенствования и улучшения на последних этапах тре�буют непропорционально больших затрат усилий и средств. Так, на�пример, количество отгрузок продукции, получаемой какой-либо обычной фирмой, почти наверняка не очень велико. И, если только груз не очень ценный, лучше оприходовать всю поставку в целом и при�мириться с возможными хищениями, чем проверять содержание каж�дого ящика — это будет стоить очень дорого.

Никогда не следует забывать, что все затраты, совершаемые органи�зацией, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать организацию к поставленным це�лям. Таким образом, если суммарные затраты на систему контроля пре�восходят создаваемые преимущества, то организации лучше не использо�вать эту систему контроля вообще или же ввести менее тщательный контроль. Поскольку в контроле скрыто много побочных затрат, таких как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть использованы при решении других задач, то для того, чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким. Конечно, для того что�бы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные, так и кратко�срочные аспекты.

Итак, любой контроль, который стоит больше, чем он дает для дос�тижения целей, не улучшает контроля над ситуацией, а направляет ра�боту по ложному пути, т.е. ведет к потере контроля.

Вопрос 4. Процедура контроля управленческих решений и методы ее

реализации

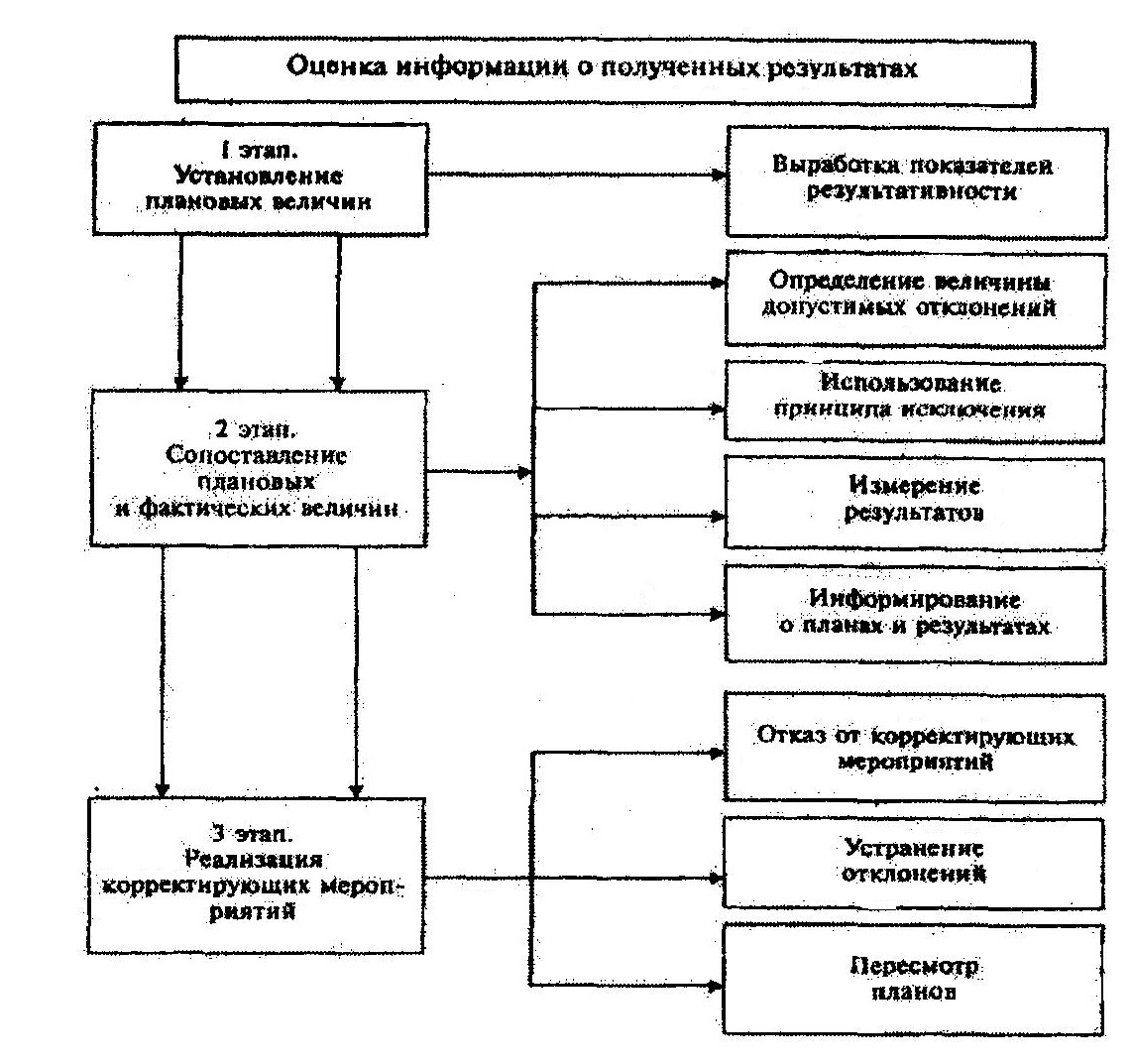

В процедуре контроля управленческих решений есть три четко раз�личимых этапа, а именно:

установление плановых величин и критериев;

сопоставление с ними реальных результатов;

принятие необходимых корректирующих действий.

На каждом этапе реализуется комплекс различных мер. Рассмот�рим подробнее мероприятия, осуществляемые на каждом из этапов (рис. 1.).

Рис. 1. Этапы процесса контроля

Установление плановых величин. Первый этап демонстрирует, насколько близки функции контроля и планирования. Плановые вели�чины — это конкретные цели, прогресс в достижении которых поддает�ся измерению. Эти цели, главным образом, связаны с процессом плани�рования.

Цели, которые могут быть использованы в качестве плановых вели�чин для контроля, отличают две очень важные особенности. Они харак�теризуются наличием временных рамок, в пределах которых должна быть выполнена работа, и конкретного критерия, с помощью которого можно оценить степень выполнения работы.

Примеры целей, которые можно использовать в качестве плановых величин для контроля: получение прибыли в размере 1 млн. руб. в 2014 г. или получение выручки от реализации в размере 500 000 руб. в I квартале 2014 г.

Показатели результативности точно определяют, что необходимо для достижения поставленных целей. Подобные показатели позволяют ру�ководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: что мы должны сделать, чтобы достичь запланированных целей, что осталось несделанным? Так, на�пример, если руководство обнаруживает, что за первые полгода при�быль фирмы составила только 400 тыс. руб., то оно понимает, что необ�ходимо существенно поднять производительность, чтобы достичь на�меченной цели: заработать 1 млн руб. к концу года.

Относительно легко установить показатели результативности для таких величин, как прибыль, объем продаж, стоимость материалов, по�тому что они поддаются количественному измерению. Но некоторые важные цели и задачи организаций выразить в числах невозможно.

Например, повышение морального уровня, рассматриваемое в каче�стве цели, выразить в числовых показателях очень трудно или зачастую вообще невозможно. Невозможно точно приписать тому или иному уровню морали численное значение или выразить его через эквивалент�ную сумму рублей.

Однако организации, работающие эффективно, стремятся обойти трудности, связанные с выражением целей в количественном виде, и им это удается. Так, например, информацию о моральном уровне работни�ков можно получить посредством различного рода обследований и опро�сов. Более того, некоторые из этих, явно не подлежащих количественному измерению величин можно представить в численном виде косвенно, измеряя некоторый показатель. Малое количество увольнений, напри�мер, обычно проявление удовлетворенности работой. Таким образом, количество увольнений может использоваться как показатель результа�тивности при выработке плановых величин в области удовлетворенно�сти работой. Например, руководители высшего звена могут установить в качестве цели на следующий год уменьшение количества увольнений с 10 до 6%.

Опасность использования косвенных проявлений каких-либо вели�чин вместо прямых их измерений состоит в том, что на измеряемые косвенные проявления могут оказывать воздействие и совершенно дру�гие переменные. Возвращаясь к нашему примеру, отметим, что низкая частота увольнений может отражать не высокую степень удовлетворен�ности работой, а общее плохое состояние экономики. Другими словами, люди могут оставаться на этой работе не потому, что их потребности здесь по-настоящему удовлетворяются, а потому, что они считают — найти другую работу будет достаточно трудно. Руководителю нужно научиться отделять симптомы от истинных причин. Важно, чтобы руко�водители ясно осознавали, что в конкретной ситуации на результаты их действий будут оказывать влияние очень многие факторы.

Невозможность выразить показатель результативности непосред�ственно в количественной форме не должна служить оправданием (а зачастую именно так и бывает) для того, чтобы не устанавливать плано�вых величин в этой области вообще. Даже субъективный показатель при условии, что осознается его ограниченность, лучше, чем ничего. Ру�ководство не может эффективно осуществлять контроль без показателя результативности какого-либо типа. Неизбежное следствие отсутствия такого показателя — управление по наитию, которое фактически уже и не является руководством, а просто реакцией на ситуацию, вышедшую из-под контроля.

Сопоставление плановых и фактических величин. Второй этап про�цесса контроля управленческих решений состоит в сопоставлении реаль�но достигнутых результатов с установленными плановыми. На этом этапе руководитель должен определить, насколько достигнутые резуль�таты соответствуют его ожиданиям и насколько допустимы или относи�тельно безопасны обнаруженные отклонения от установленных пла�нов. На этой стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий по дальнейшему принятию ре�шения. Деятельность, осуществляемая на этой стадии контроля, заклю�чается в определении величины отклонений, измерении результатов принятого решения, передаче информации и ее оценке.

Определение величины допустимых отклонений от плана — вопрос кардинально важный. Если принята слишком большая величина допус�тимых отклонений, то руководство может пропустить достаточно круп�ные проблемы. Но если принятая величина слишком мала, то организа�ция будет реагировать на очень небольшие отклонения, что весьма разо�рительно и требует много времени. Такая система контроля может пара�лизовать и дезорганизовать работу организации и будет скорее препят�ствовать, чем помогать достижению целей организации. В подобных си�туациях достигается высокая степень контроля, но процесс контроля становится неэффективным. Типичным примером подобного рода мо�жет служить любая ситуация, при которой необходимо пройти через множество бюрократических инстанций, чтобы получить разрешение на что-либо. Многие правительственные программы были признаны не�эффективными именно потому, что большая часть денег тратилась на управление программой и на обеспечение надлежащего контроля ее вы�полнения, а не на реализацию самой программы.

Для того чтобы быть эффективным, контроль должен быть эконом�ным. Преимущества системы контроля должны перевешивать затраты на ее функционирование. Затраты на систему контроля состоят из затрат времени, расходуемого руководителями и другими работниками на сбор, передачу и анализ управленческой информации, а также из затрат на все виды оборудования, используемого для осуществления контроля, и за�трат на хранение, передачу и поиск информации, связанной с вопросами контроля.

В коммерческой организации, если прибыль, возникающая при осу�ществлении контроля, меньше затрат на него, то такой контроль неэко�номичен и непродуктивен. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании ме�тода управления по принципу исключения. Часто этот метод называется принципом исключения и состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений фактических результатов от плановых величин. Развивая этот принцип, отметим, что те действия, которые изначально имеют совершенно тривиальный харак�тер, не следует даже и измерять. Основная проблема, конечно, состоит в том, чтобы определить по-настоящему важные отклонения. Перевод их непосредственно в денежный эквивалент хотя и достаточно очевиден, но не всегда оправдан.

Измерение результатов, позволяющих установить, насколько уда�лось выполнить установленные планы, — это самый трудный и самый дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Вначале необходимо выбрать едини�цу измерения, причем такую, какую можно преобразовать в те едини�цы, в которых выражены плановые величины. Так, если установленная плановая величина — это прибыль, то измерение следует вести в руб�лях или процентах, в зависимости от формы выражения плановой вели�чины.

Выбор подходящей единицы измерения — это зачастую наиболее легкая часть проведения контрольных измерений. Также важно, чтобы скорость, частота и точность измерений тоже были согласованы с дея�тельностью, подлежащей контролю.

Например, большинство организаций не слишком часто проводят аудиторские проверки и инвентаризацию материальных запасов. Изгото�витель будет точно знать, например, сколько он теряет из-за воровства если будет каждый день пересчитывать запасы материалов. Но фирма в этом случае ничего другого не сможет предпринимать, потому что все время будет занята подсчетами. Поэтому большинство фирм-изготовителей проводят крупные инвентаризации примерно раз в шесть месяцев. По опыту они знают, что за этот период потери от воровства будут в пределах допустимых отклонений от запланированных .

Банки, напротив, подсчитывают свою выручку каждый день, по�скольку деньги — это необычайно привлекательный предмет для кражи. Однако тщательные аудиторские проверки всех своих бухгалтерских записей они осуществляют достаточно редко. Вот почему отдель�ным мошенникам иногда удается совершать хищения и оставаться неза�меченными.

Любая система сбора и обработки информации относительно доро�га. Стоимость проведения измерений зачастую наиболее крупный элемент затрат во всем процессе контроля. Часто именно этот фактор опре�деляет, стоит ли вообще осуществлять контроль. Из-за высокой стои�мости измерений, в частности руководителю, необходимо избегать ис�кушения измерить все и как можно точнее. Если проводить измерения подобным образом, то затраты на систему контроля будут столь велики, что ее стоимость превзойдет возможные доходы от ее применения. Тем более что в коммерческой деятельности цель проведения измерений со�стоит в увеличении прибыли, а не в том, чтобы точно установить, что же происходит на самом деле.

Информирование о планах и результатах организаций играет ключевую роль в обеспечении эффективности контроля. Для того чтобы система контроля действовала эффективно, необходимо обяза�тельно доводить до сведения соответствующих работников организа�ции информацию как об установленных плановых величинах, так и о достигнутых результатах. Подобная информация должна быть точ�ной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимые решения и выполнить нужные действия. Жела�тельно также, чтобы установленные плановые величины хорошо бы�ли поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает плановые величи�ны, и теми, кто должен их выполнять.

Основные трудности, возникающие на пути сбора и распростра�нения контрольной информации, связаны с различными коммуника�тивными проблемами. Несмотря на то, что часть данных собирается и обрабатывается ЭВМ, большая часть информации должна быть обра�ботана человеком. Присутствие человека в этой цепочке сопряжено с возможным искажением информации, на основе которой должны приниматься решения в области контроля.

Искажение информации могут сыграть очень значительную роль в тех случаях, когда неизбежны субъективные оценки. Хорошим примером в этом отношении может служить попытка оценки резуль�тативности труда руководителя. Организации необходимо знать, кто из ее руководителей хороший работник, а кто плохой. Но точно и эффективно определить это трудно, особенно в отношении руководи�телей низшего звена, которые не несут ответственности за достиже�ние заданных уровней прибыльности и расходов. Однако если сфор�мулировать конкретные цели, определить критерии и стандарты, то оценить результативность деятельности руководителя можно с ми�нимальными искажениями и более объективно.

Участие сотрудников организации в процедуре контроля может быть вполне эффективным и на самых низших уровнях управления. Например, в фирме по производству бумаги рабочих обучали основ�ным понятиям бухгалтерской отчетности и экономики производства, для того чтобы все они могли понять и оценить важность выполнения установленных в их работе плановых величин. Рабочим также сообщали данные о плановых величинах, установленных в фирмах-конкурентах, и объясняли, почему так важно, чтобы они трудились эффективно и про�изводительно. Иногда особенно важно обеспечить фактическое участие подчиненных в разработке планов, хотя обычно это прерогатива руко�водителя. Участие широкого круга сотрудников в выработке решений и определении целей при формировании бюджета способствовало более интенсивному вовлечению их в деятельность своей организации и стремлению коллектива достичь общих целей.

Оценка информации о полученных результатах—заключительная стадия этапа сопоставления. Руководитель должен определить, получена ли нужная информация и насколько она важна. Важная информация —-это та, которая адекватно описывает исследуемое явление и существен�но необходима для принятия правильного решения.

Иногда оценка информации определяется политикой организации. Руководство банка может, например, потребовать от сотрудника, ве�дающего кредитами, отказать клиенту, если задолженность последнего превысила определенный процент его доходов или активов. Во многих случаях мерой может служить величина допустимых отклонений, уста�новленная ранее. Зачастую, однако, менеджеры должны давать личные оценки, интерпретировать значимость полученной информации и уста�навливать корреляцию запланированных и фактически достигнутых ре�зультатов. При этом руководитель должен принимать в расчет риск и дру�гие факторы, связанные с выбором того или иного решения. Цель этой оценки состоит в том, чтобы принять решение: необходимо ли дейст�вовать, и если да, то как.

Реализация корректирующих мероприятий. После оценки ин�формации о полученных результатах процесс контроля переходит на третий этап. Руководитель должен выбрать одну из трех линий поведе�ния: ничего не предпринимать, устранить отклонение или пересмот�реть стандарт.

Отказ от корректирующих мероприятий. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно проходил бы в соответствии с планом. Если сопоставление фактических результатов с плановыми го�ворит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз повторится снова. Даже наиболее совершен�ные методы должны подвергаться изменениям. Так, например, если сис�тема контроля показала, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя цикл контроля.

Устранение отклонений от плановой величины. Система контроля, которая не позволяет устранить серьезные отклонения, прежде чем они перерастут в крупные проблемы, бессмысленна. Естественно, что про�водимая корректировка должна концентрироваться на устранении на�стоящей причины отклонения. В идеале стадия измерений должна пока�зывать масштаб отклонения от плановой величины и точно указывать его причину. Это сопряжено с необходимостью эффективной процеду�ры принятия решений. Однако, поскольку большая часть работы в орга�низации — это результат объединенных усилий групп людей, абсолют�но точно определить корни той или иной проблемы не всегда представ�ляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения к пра�вильному образу действий.

Осуществление корректировки может быть достигнуто путем улучшения значения каких-либо внутренних переменных факторов данной организации, усовершенствования функций управления или технологических процессов. Так, например, руководство может счи�тать, что основная переменная величина, вызывающая отклонение фак�тических результатов от желаемых,- структура организации.

Важно подчеркнуть, что причиной возникающих проблем может быть любая переменная величина и что отклонение полученных резуль�татов от желаемых может давать сочетание различных факторов. Естест�венно, руководитель не может выбрать какое-то одно корректирующее действие только потому, что оно решает только что возникшую про�блему. Прежде чем выбрать корректирующее действие, необходимо взвесить все имеющие отношения к данной проблеме внутренние переменные и их взаимосвязи. Поскольку все подразделения организации так или иначе связаны между собой, любое крупное изменение в одном из них затронет всю организацию. Вот почему руководитель должен вначале убедиться, что предпринимаемое им корректирующее действие не соз�даст дополнительных трудностей, а поможет их разрешить.

Кроме того, хотя временами это может быть очень трудно, опытный руководитель должен избегать решений, которые в краткосрочном плане сулят преимущества, однако в долгосрочном влекут за собой большие затраты. Так, например, руководитель отделения одной из фирм столкнулся с падением объема продаж и решил уволить одну треть персонала. Его анализ ситуации состоял в следующем: «Если спад про�должится, мы переживем его с минимальными потерями. Если же дела пойдут не так плохо, как мы сейчас думаем, то через некоторое время мы снова наймем большую часть рабочих. Самое важное, что мое отделение при этом достигнет таких же показателей прибыльности, как и в послед�нем квартале. Если учесть, что это был за год, то премии и дополни�тельные льготы мне обеспечены».

Этот руководитель был более всего заинтересован в сохранении прибыльной фирмы. Но меньше чем через год последствия его решения оказались катастрофическими. Суть стратегии фирмы в области трудо�вых ресурсов состояла в том, чтобы любой ценой избежать появления на ее предприятиях профсоюзов и таким образом избежать дополнитель�ных затрат, связанных с соблюдением жестких норм техники безопасно�сти, ограничением права руководителя на увольнение, забастовками и т.п. Рабочие при первой же возможности проголосовали за создание у них отделения профсоюза, главным образом из-за этого решения об увольнениях. Итак, хотя в краткосрочном плане руководитель и добился сохранения уровня прибыльности, в целом фирма утратила одно из са�мых важных своих преимуществ в конкурентной борьбе

Пересмотр планов. Не все заметные отклонения от плановых вели�чин следует устранять. Иногда сами плановые величины могут оказаться нереальными, потому что они основываются на планах, а планы— это лишь прогнозы будущего. При пересмотре планов должны пересмат�риваться и плановые величины.

Успешно действующие орга�низации зачастую вынуждены пересматривать свои плановые величины в сторону повышения. Кроме того, временами оказывается, хотя это и не должно происходить слишком часто, что планы составлены чересчур оптимистично. Поэтому плановые величины подчас надо пересматривать и в сторону понижения. Следует помнить, что плановые величины, дос�тичь которых очень трудно, фактически делают тщетными стремле�ния рабочих и руководителей достичь сформулированных целей и сводят на нет всю мотивацию. Как и в случае с корректирующими действиями различного типа, необходимость радикального пересмотра плановых величин (в сторону повышения или понижения) может служить сим�птомом проблем, возникших либо в процессе собственно контроля, либо в процессе планирования.

Контроллинг и принятие решений. Появление контроллинга связано с необходимостью принятия решений в условиях динамичности рыночных отношений. Контроллинг — это концепция, направленная на ликвидацию узких мест производства и ориентированная на будущее в соответствии с поставленными целями и задачами, т.е. это управление будущим для обеспечения длительного и эффективного функциониро�вания предприятия и его структурных единиц.

Основные задачи контроллинга — выявление проблем и корректи�ровка деятельности предприятия для предупреждения кризиса, кон�троль и регулирование, а также информационное сопровождение про�цесса планирования.

Стратегический контроллинг призван оказывать помощь руково�дителям в принятии решений по эффективному использованию пре�имуществ предприятия и созданию новых потенциалов успешной деятельности в перспективе. Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собст�венников компании при разработке, стратегических целей и задач. Она поставляет информацию, необходимую руководству в процессе принятия и реализации решения. К основным методам контроля реа�лизации решений в рамках стратегического контроллинга можно от�нести портфельный анализ, анализ потенциала, анализ кривой опыта, анализ сильных и слабых сторон управления, стратегических разры�вов, метод сценариев и т.п.

Основная задача текущего контроллинга — оказывать помощь ру�ководителям в принятии решений по достижению запланированных це�лей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и прибыли.

Таким образом, для эффективной реализации управленческих решений и получения запланированных результатов руководителю необходимо осуществлять контроль выполнения принятых решений. В этих условиях требуется комплексная методология и основанный на ней инструментарий, которые бы позволили предопределить стабильные успехи в настоящем и будущем. В качестве такого инструмента выступает контроллинг, который призван оказывать помощь руководителям в процессе разработки, принятия и реализации управленческих решений.

Контрольные вопросы

- Для чего нужен контроль реализации управленческих решений?

- Всегда ли необходим контроль при реализации управленческих

решений?

- Кто осуществляет контроль?

- Как осуществляется контроль реализации управленческих

решений?

- Назовите основные элементы контроля.

- Какие существуют виды контроля управленческих решений?

- Какие принципы должны соблюдаться при контроле реализации

принятых планов и управленческих решений?

- Что такое предварительный контроль?

- Что такое текущий контроль?

10. Что такое заключительный контроль?

- Какую роль играет информация в процессе обеспечения кон�

троля?

- Сформулируйте требования к эффективному контролю.

Сущность и виды контроля реализации управленческих решений