Экономика СМИ: шпаргалка

- Экономика СМИ как область практической деятельности.

Медиаэкономика - дисциплина, занимающаяся изучением СМИ как отдельной отрасли рыночного хозяйства, а также условий и элементов медиапроизводства. Очевидно, что основной фокус медиаэкономики – микроэкономический, поскольку она рассматривает конкретные медиаиндустрии и медиарынки, поведение производителей и потребителей медиапродуктов. Однако важно помнить, что на микроэкономические факторы прямым образом оказывают воздействие явления макроэкономического порядка. Это утверждение справедливо для любой отрасли экономики, но вдвойне справедливо оно для индустрии СМИ, которая в силу специфики производимого предприятиями СМИ товара особым образом включена в общественную жизнь. В англосаксонской традиции изучения СМИ исторически сложилось так, что особый акцент при этом делался на анализ отношений собственности и рассмотрение механизмов экономического контроля над ними. Уделяя внимание микроэкономическим процессам и явлениям, исследователи вводили в свой анализ широкую политико-экономическую перспективу, выясняя, как разделение власти в обществе отражается на экономических отношениях в медиасистемах и соответственно на поведении медиакомпаний на своих рынках. Именно на основе такого подхода возникла политическая экономия СМИ. Экономика СМИ отличается от экономики многих других отраслей по нескольким параметрам:

- по типу рынков, на которых конкурируют средства массовой информации;

- по природе и степени конкуренции на этих рынках;

- по уникальному уровню концентрации в данной отрасли;

- по монопольным характеристикам.

- Медиаэкономикс – экономическая дисциплина, рассматривающая проблемы экономии, т.е. максимального использования того, чем располагают предприятия СМИ. Она предполагает изучение такого практического использования материальных (зданий, оборудования, финансов) и нематериальных (информации, людей – журналистов, менеджеров, технических профессионалов, обслуживающего персонала) ресурсов, которое ведет к максимальной эффективности медиапредприятия в частности и медиаиндустрии в целом. Важнейшим положением, с которого начинается медиаэкономикс, является положение о том, что индустрия СМИ является нетрадиционной. СМИ производят свой продукт для того, чтобы он один действовал на двух рынках – товаров и услуг. Первый рынок, на котором действуют СМИ, это рынок товаров. На нем в качестве товара выступает содержание – информация, мнения, развлечения. Второй рынок, на котором конкурируют СМИ, – это рынок услуг. Основная из них - это продажа сми рекламодателю доступ к аудитории.

2. Организационные формы медиапредприятия.

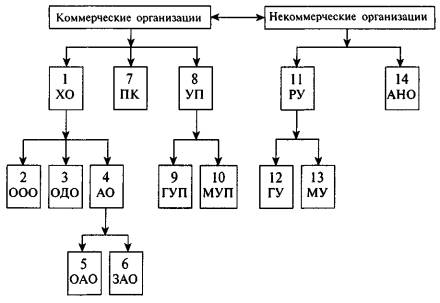

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКОГО ЛИЦА РЕДАКЦИИ СМИ

Коммерческие:

1 – Хозяйственное общество: 2 – Редакция ООО (общество с ограниченной ответственностью).

3 – Редакция ОДО (общество с дополнительной ответственностью).

4 – Акционерное общество: 5 – Редакция ОАО (открытое акционерное общество). 6 – Редакция ЗАО (закрытое акционерное общество).

7 – Производственный кооператив.

8 – Унитарное предприятие:

9 – Редакция ГУП (государственное унитарное предприятие).

10 – Редакция МУП (муниципальное унитарное предприятие).

Некоммерческие:

11 – РУ (редакция-учреждение): 12 – Редакция ГУ (государственное учреждение). 13 – Редакция МУ (муниципальное учреждение).

14 – Редакция AHO (автономная некоммерческая организация)

Хозяйственное товарищество – это объединение нескольких лиц для совместной коммерческой деятельности. Каждый из его учредителей вносит свой вклад, которые в совокупности образуют уставный (складочный) капитал. Имущество, созданное или приобретенное за счет этих вкладов, является собственностью товарищества. Хозяйственное товарищество может быть создано в двух формах: полное товарищество или товарищество на вере (коммандитное). Последнее отличается от полного товарищества тем, что в его состав кроме полных участников, отвечающих своим имуществом по обязательствам товарищества в соответствии с их вкладами в складочный капитал, входят и несколько вкладчиков (коммандитистов), которые не принимают участия в предпринимательской деятельности. Однако они также получают часть прибыли товарищества и несут риск убытков в пределах сумм, внесенных ими в товарищество.

Редакция ООО (общество с ограниченной ответственностью) – коммерческая организация, учреждается одним или несколькими лицами. Его начальный – уставный капитал делится на доли – паи. Минимальный уставный капитал такого общества составляет 100 минимальных оплат труда. Учредители редакции ООО не отвечают по его обязательствам. Они лишь рискуют утратить свои доли в результате неудачной хозяйственной деятельности редакции. Учредительными документами ООО являются учредительный договор, подписанный учредителями, и утвержденный ими устав редакции. Но если ООО учреждается одним лицом, то учредительным документом является устав.

Высшим органом редакции, если ООО учреждено более чем двумя лицами, является общее собрание учредителей. Руководство деятельностью редакции может быть коллегиальным (редколлегия, директорат) или единоличным (главный редактор, директор).

Доля любого учредителя редакции ООО в уставном капитале может быть им уступлена другим учредителям или третьим лицам.

Редакция ОДО (общество с дополнительной ответственностью) отличается от редакции ООО лишь тем, что учредители отвечают по ее общим обязательствам в случае недостатка ее капиталов и другого имущества дополнительно своим имуществом. Но не всем своим имуществом, а только в размере, кратном их вкладам в начальный фонд редакции. Эта форма ее хозяйственной организации встречается редко.

Наиболее распространенная форма организации хозяйственной деятельности редакции – АО – акционерное общество. Его уставный фонд делится на определенное количество долей, обозначаемых ценными бумагами-акциями равной стоимости. Участники фонда не отвечают по обязательствам редакции. Они рискуют только потерять в результате ее неудачной деятельности свои средства, потраченные на покупку акций.

Если редакция имеет право свободно выпускать акции, продавать их и проводить подписку на них, увеличивая таким образом свой капитал, без согласия остальных акционеров, то она признается открытым акционерным обществом – ОАО. Таким обществом является, например, ОАО «Редакция газеты “Известия”».Но если редакция не имеет права свободно выпускать акции, проводить подписку на них и продавать их на рынке ценных бумаг, то она признается закрытым акционерным обществом – ЗАО. Она вправе лишь выпускать акции, которые распределяются только среди учредителей или другого заранее определенного круга лиц, например штатных работников редакции. Количество акционеров ЗАО не должно превышать пятидесяти, и они имеют преимущественное право приобретения акций, продаваемых другими акционерами общества.

Минимально допустимый уставный капитал ЗАО составляет 100 минимальных оплат труда. В ОАО минимальный размер уставного капитала возрастает до 1000 минимальных оплат труда. Если стоимость чистых активов акционерного общества становится меньше минимального размера его уставного капитала, общество подлежит ликвидации.

Учредительным документом редакции – акционерного общества является только его устав. Но ее учредители заключают договор, определяющий условия их деятельности при основании редакции.

Высшим органом управления редакции – АО является общее собрание его акционеров. Текущее руководство деятельностью редакции осуществляет исполнительный орган – коллегиальный (правление, редакторат) или единоличный (генеральный директор, президент-главный редактор). Создается также контрольный орган – Совет директоров (наблюдательный совет).

Большинство редакций крупных СМИ выбирает организационно-правовую форму закрытого акционерного общества. Ее преимущества подтверждаются успешной деятельностью ряда ЗАО, выпускающих общенациональные и региональные периодические издания.

Редакция – государственное унитарное предприятие и редакция – муниципальное унитарное предприятие. Обе они являются коммерческими организациями, учредителями которых выступают соответствующая администрация – руководство какого-либо государственного органа в первом случае и администрация города, где выходит газета, во втором случае. У такой редакции могут быть и соучредители. Редакция имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета, свою печать, фирменное наименование, эмблему, издательский и товарный знаки. Она действует на основе хозяйственного расчета и самофинансирования. Ее имущество находится в государственной (муниципальной) собственности, принадлежит редакции на правах хозяйственного ведения. Закрепленные за редакцией основные и оборотные средства образуют ее уставный фонд.

Продукция редакции и ее доходы также являются государственной (муниципальной) собственностью и поступают в ведение редакции. Учредитель контролирует финансово-хозяйственную деятельность редакции. Администрации принадлежит и право на выпуск газеты и ее название.

Редакцией руководит главный редактор, который назначается администрацией с согласия коллектива штатных журналистов редакции. Администрация заключает с главным редактором контракт на срок не менее четырех лет. При главном редакторе действует консультативный орган – редакционная коллегия.

У редакции и ее учредителя есть взаимные обязанности. Редакция, в частности, обязана информировать население о деятельности администрации. Последняя же обязана обеспечивать редакцию необходимой для этого информацией, в том числе путем аккредитации ее журналистов. Среди других ее обязанностей – обеспечение профессиональной и творческой самостоятельности редакции, а также предоставление ей помещения для размещения ее сотрудников и технического оснащения.

Редакция – государственное (муниципальное) учреждение основывается каким-либо государственным органом, администрацией области (города). Она может выступать в роли соучредителя, имеет самостоятельный баланс, свои счета в банковских учреждениях, свою печать, свои издательский и товарный знаки. Редакция выпускает газету в соответствии с тематикой, заявленной учредителем, информирует читателей о работе органов государственной власти или местного самоуправления, организует обсуждение общественно значимых проблем жизни. Она вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых создана.

Администрация финансирует редакцию, предоставляет ей основные средства, формирует ее имущество. Она осуществляет контроль за финансово-хозяйственной деятельностью редакции. Как учредитель она назначает редактора и освобождает его от должности. Назначение главного редактора происходит с согласия коллектива журналистов – штатных сотрудников редакции. Администрация заключает с главным редактором контракт сроком не менее чем на четыре года. Его освобождение от должности до истечения этого срока допускается исключительно в соответствии с условиями контракта и законодательством РФ о труде. Этот контракт не может противоречить уставу редакции.

При главном редакторе – руководителе редакции действует консультативная редакционная коллегия. Редакция действует в соответствии со своим уставом на основе профессиональной и творческой самостоятельности.

Редакция – автономная некоммерческая организация. Она создается на основе добровольных имущественных взносов ее учредителей и не ставит своей целью извлечение прибыли. Учредителем газеты является соответствующая администрация – области, города и др. Редакция имеет в собственности обособленное имущество, самостоятельный баланс, расчетный и иные счета, свою печать и др. Она вправе заниматься предпринимательской деятельностью, соответствующей целям, ради которых создана. Главная ее цель – удовлетворение потребностей граждан в массовой информации. Она действует на основе профессиональной и творческой самостоятельности.

Редакция может иметь в собственности здания, оборудование, денежные средства и другое имущество, источниками формирования которого являются добровольные имущественные взносы и пожертвования организаций, предприятий, учреждений и граждан, доходы от реализации тиража газеты, от предпринимательской деятельности, гранты и другие поступления, не запрещенные законом. Все имущество редакции и доходы от предпринимательской деятельности являются ее собственностью и не могут перераспределяться между учредителями.

Взаимные права и обязанности редакции и ее учредителя-администрации регулируются уставом редакции. Управление редакцией осуществляется Советом ее учредителей. Одну треть этого Совета составляют работники редакции, две трети – представители администрации и другие лица. Совет возглавляет его председатель, которым является главный редактор газеты. Он избирается журналистским коллективом редакции и утверждается Советом сроком не менее чем на четыре года. В обязанности Совета входит также утверждение финансового плана редакции, годового отчета и бухгалтерского баланса. Главный редактор распоряжается имуществом редакции, включая денежные средства. При нем действует редакционная коллегия.

3. Специфика товара СМИ.

Журналистика представляет собой одну из разновидностей производства. Характеризуя ее с этой точки зрения, мы обнаруживаем все элементы процесса производства. У него есть осознанная цель, к которой стремится производитель; последний пользуется своими средствами производства для обработки объекта производства. В результате этого процесса происходит выпуск продукции, востребованной потребителем.

Все дело в специфике этого производства. Прежде всего, это разновидность духовного производства. Оно многим отличается от материального производства. Эти отличия проявляются и в сфере журналистики. И производитель здесь – журналист – пользуется своими специфическими средствами производства, орудиями журналистского труда и применяет особые, характерные лишь для этой области деятельности, методы, способы и приемы. И объект, на который он воздействует, специфичен. Это социальная информация – все, что касается жизни людей, что интересует человека, – получаемая из разных источников. Тем более специфична продукция этого производства – журналистская информация. Она представляет собой социальную информацию, обработанную особым образом – с целью быстрейшего ее поступления к потребителю, облегчения ее восприятия и сильнейшего воздействия на него. Эта обработка производится в редакциях СМИ, откуда ее направляют читателям, телезрителям и радиослушателям.

Журналистская информация имеет двойственную природу. С одной стороны, это продукт духовного производства, создаваемый с целью воздействия на сознание человека, побуждения его к определенной деятельности, изменения его представлений о мире или просто для лучшей его ориентации в тех жизненных ситуациях, в которых он находится. Но с другой стороны, эта информация поступает на рынок и становится товаром. Как всякий товар, она обладает потребительской стоимостью и просто стоимостью. Первая означает способность этого товара удовлетворять информационную потребность его покупателя. Вторая означает цену затрат труда, необходимого для производства этого товара.

Различные СМИ поставляют на рынок разновидности этого товара. Телевидение и радио непрерывно производят новостную информацию. Газеты, оказываясь не в состоянии соревноваться с ними в оперативности и непрерывности сообщений, дают читателям комментированную информацию. Журналы производят свою, особую продукцию – специализированную аналитическую информацию и представляют читателям результаты художественно-публицистического, образного отображения действительности.

Информационные потребности, возникающие у людей, заставляют их искать нужную им информацию и покупать ее носители. Так возникают рыночные отношения между производителями журналистской информации и ее потребителями. Начинается процесс обмена между ними, в ходе которого обе стороны удовлетворяют свои потребности. Потребитель информации, покупая ее, получает сведения, знания и оценки, помогающие ему ориентироваться в действительности. Производитель информации – журналист – также удовлетворяет свои потребности. Продавая свой товар, он получает не только деньги, но и компенсацию в другой форме – возможность духовного, идеологического воздействия, влияния на читателя, телезрителя, радиослушателя. Возможна и иная форма компенсации труда журналиста в результате этого рыночного обмена – приобретение им известности как автора, признание его профессионального мастерства. Вместе с журналистом денежную компенсацию получает учредитель и владелец средства массовой информации, опубликовавшего произведение автора. Одновременно и он приобретает возможность оказывать воздействие на покупателей информации, сосредоточенной в его издании. Влияние, связанное с журналистской информацией, также оказывается товаром, имеющим огромную ценность для представителей некоторых общественных групп – политиков, властных структур и др.

Как любой товар, журналистская информация выходит на рынок в виде определенной товарной единицы. Чаще всего ею становится номер газеты или журнала, приобретаемый читателем. Иногда товарной единицей может быть полуфабрикат будущей публикации, которая войдет в один из номеров, – текст заметки, репортажа, статьи или оригинал фотоснимка, которые может купить газетная редакция. На телевидении и радио товарной единицей выступает программа в целом или отдельный сюжет. А информационное агентство предлагает свою продукцию на рынке в форме других товарных единиц – бюллетеня, вестника, новостной ленты. Но в любом случае это должно быть законченное цельное произведение – продукция, имеющая свою потребительную стоимость.

Итог: Журналистика – разновидность духовного производства. Журналист – производитель, который пользуется своими специфическими средствами производства. Он воздействует с их помощью на объект производства – социальную информацию. Продукцией этого производства является журналистская информация. Это социальная информация, особым образом обработанная в редакциях СМИ с целью быстрейшего ее поступления к потребителю, облегчения ее восприятия и сильнейшего воздействия на него.

Журналистская информация поступает на рынок, где становится товаром. Различные СМИ в соответствии с их спецификой поставляют разные виды этого товара. На рынке начинается процесс обмена между производителями журналистской информации и ее потребителями. В ходе обмена каждый из них удовлетворяет свои потребности. Журналистская информация выходит на рынок в виде товарной единицы – законченного цельного произведения: текста, иллюстрации, номера газеты или журнала, теле- или радиопрограммы, сюжета, информационного бюллетеня.

4. Финансовый менеджмент.

Финансовый менеджмент - система управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным кругооборотом его денежных средств; система взаимоотношений между различными субъектами по поводу привлечения и использования финансовых ресурсов; наука и практика управления финансами предприятий, направленная на достижение его тактических и стратегических целей.

система принципов, методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятии и организации оборота его денежных средств.

Финансовый менеджмент - управление системой денежных отношений (финансами), выражающихся в образовании доходов (денежных фондов и ресурсов), осуществлении расходов (распределении и перераспределении фондов, ресурсов), контроле эффективности названных процессов.

Финансовый менеджмент - управление активами и пассивами предприятия в целях поддержания платежного баланса и обеспечения необходимой ликвидности предприятия.

Финансовый менеджмент - управление финансовыми потоками предприятия.

Приведенные определения весьма ёмки, так как включают управление привлечением средств, обеспечение сбыта, ускорение расчетов, финансовое планирование, управление запасами и затратами и иные вопросы, которыми занимаются финансовые менеджеры предприятий.

Финансовый менеджмент - напрямую связан с управлением финансовым состоянием предприятия (ФСП).

Финансовое состояние предприятия - его экономическое состояние, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, необходимых для его хозяйственной деятельности.

Целесообразно различать финансовый менеджмент в узком смысле слова, как управление финансовыми ресурсами или финансовыми потоками (традиционное понимание) и финансовый менеджмент в широком понимании, как финансовое управление или управление финансовым состоянием предприятия, то есть управление предприятием в целом, взаимоувязка всех компонент (областей) менеджмента с позиции достижения желаемого финансового результата.

Таким образом, финансовый менеджмент можно определить как целенаправленную деятельность субъекта управления (высшего руководства предприятия и его финансовых служб), направленную на достижение желаемого финансового состояния управляемого объекта (предприятия) иначе говоря, управление предприятием для достижения им намеченных финансовых результатов и их эффективности. Следовательно, под финансовым менеджментом можно понимать финансовое управление предприятием, то есть управление с точки зрения достижения желаемого финансового результата или управление финансовым состоянием предприятия.

Задачи:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде.

Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия.

Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота.

Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска.

Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности). Но существуют и официальные нормативы (например, максимально допустимые соотношения между объемами собственных и привлеченных финансовых ресурсов коммерческих банков).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли.

Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежанием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития.

Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

5. Управление собственным и заемным капиталом.

Чтобы узнать, сколько нужно средств для реализации предполагаемого проекта (программы), необходимо обратиться к финансовому плану (бюджету) предприятия, в котором отражаются его доходы и расходы. Бюджет представляет собой финансовый документ, который является инструментом планирования и контроля за будущими операциями предприятия. Базой для определения прогнозных статей расходов бюджета служат намеченные стратегические цели развития предприятия и способы их достижения.

Внутреннее финансирование – использование собственных средств, прежде всего чистой прибыли, и амортизационных отчислений. В случае активного самофинансирования валовой прибыли должно быть достаточно для уплаты налогов в бюджетную систему, процентов за кредит (сверх учетной ставки Центрального банка РФ), процентов и дивидендов по ценным бумагам эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

Самофинансирование имеет ряд преимуществ:

- за счет дополнительно образованного из прибыли собственного капитала повышается финансовая устойчивость предприятия;

- формирование и использование собственных средств происходят стабильно в течение всего года;

- минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

- упрощается процесс принятия управленческих решений по развитию предприятия за счет дополнительных инвестиций, так как источники покрытия затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры финансового рынка).

Источники внутреннего финансирования редакции

- стартовый капитал (на начальной стадии)

- Финансовая база издания обеспечивается уставным фондом редакции или компании. Уставный фонд (в акционерных обществах его называют уставным капиталом) – это совокупность вкладов (в их денежном выражении) учредителей или владельцев издания в имущество редакции. В состав уставного фонда входят основные и оборотные фонды, денежные средства, нематериальные и финансовые активы. Таким образом, основные фонды редакции могут состоять из принадлежащих ей зданий, их оборудования, технических средств, транспортных средств – автомашин и др. Ее обоpотные фонды (в денежном выражении – оборотные средства) представлены запасами материалов – бумаги и других, необходимых для производства, готовой, но еще не реализованной продукции. В оборотные средства входит и заработная плата сотрудников редакции, и все денежные средства, необходимые для ее функционирования, подготовки и выпуска издания.

При создании уставного фонда редакции учредители издания вначале обеспечивают ее деятельность и выпуск первых номеров, предоставляя стартовый капитал. Он должен быть достаточен для обеспечения выпуска газеты до поступления выручки от ее продажи. В дальнейшем в процессе нормальной работы редакции формируется ее оборотный капитал, необходимый для общередакционных и издательских расходов.

Основным источником капитала для основания и выпуска периодического издания являются, понятно, средства, вложенные его учредителями в уставный фонд редакции или компании. В дальнейшем к ним присоединяется прибыль, получаемая от реализации издания и в результате других видов редакционной деятельности.

Дотация – финансовая поддержка периодического издания, выдаваемая ему регулярно. Дотируемая редакция, компания или агентство могут с ее помощью гарантированно покрывать часть своих расходов.

Спонсирование как финансовый источник отличается от дотирования нерегулярностью или даже одноразовостью поддержки издания. Помощь спонсора дает редакции или компании возможность в течение какого-то времени компенсировать убытки, свести без дефицита ее баланс, реализовать проект, обещающий прибыль. Спонсор может помочь редакции и без непосредственной передачи ей финансовых средств, предоставляя ей рекламу и щедро оплачивая ее. Или передав ей новейшие технические средства, используя которые, она сможет преобразить свое издание и повысить его конкурентоспособность.

- выручка от реализации тиража (У большинства газет и журналов тираж состоит из двух частей – подписки и розницы. Роль розницы в последнее время возрастает, подписка на периодические издания падает. Однако многие редакции стремятся удержать ее на прежнем уровне, опасаясь уменьшения тиража и потери доходов от публикации рекламы.)

- доходы от рекламы

Внешнее финансирование – использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала – это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и заимодавцем.

В настоящее время основными способами привлечения заемного капитала являются банковский кредит, эмиссионное финансирование, лизинг. В большинстве случаев в качестве заемных источников предприятия используют банковский кредит, что объясняется относительно большими финансовыми ресурсами российских банков, а также тем, что при получении банковского кредита нет необходимости публичного раскрытия информации о предприятии.

Однако вопрос выбора источников финансирования деятельности предприятий по-прежнему остается дискуссионным.

Итак, при выборе источников финансирования предприятия необходимо:

определить потребности в краткосрочном и долгосрочном капитале;

проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по объему и видам;

обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость;

использовать максимально прибыльно собственные и заемные средства;

снизить расходы по финансированию хозяйственной деятельности.

Наличие финансового и инвестиционного планов позволяет определить объем денежных ресурсов предприятия с учетом:

а) компетенции его руководства;

б) налогового законодательства и его влияния на доходы фирмы;

в) денежно-кредитной политики государства;

г) соотношения собственных и заемных средств в пассиве баланса (структуры капитала);

д) затрат на финансирование текущей (операционной) и инвестиционной деятельности при различных вариантах их окупаемости.

Источники финансирования корпораций в России делятся на внутренние (собственный капитал) и внешние – заемный и привлеченный капитал с фондового рынка.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе)9.

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

Привлечение заёмных средств – довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств. С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заёмных средств широко практикуется при агрессивной политике финансирования.

- Экономическая сущность риска.

В хозяйственной деятельности нередко возникают элементы экономических рисков и неопределенности, которые могут отразиться на положении хозяйствующего субъекта или на проводимой им экономической операции. Неопределенность заключается в недостаточной предсказуемости последствий принятых хозяйственных решений. Как правило, она сопряжена с предпринимательским риском. Считается, что ее мерой может быть вероятность, т.е. объективно обусловленная степень осуществимости.

В условиях рыночной экономики риск — ключевой элемент предпринимательства. Предприниматель, умею�щий вовремя рисковать, зачастую оказывается вознаграж�денным. Риском принято считать «действие наудачу в на�дежде на счастливый случай». Характерные особенности риска — неопределенность, неожиданность, неуверен�ность, предположение, что успех придет.

В условиях политической и экономической нестабиль�ности степень риска значительно возрастает. В современ�ных кризисных условиях экономики России проблема усиления рисков весьма актуальна, что подтверждается данными о росте убыточности предприятий промышлен�ности.

Риск — это возможность возникновения неблагопри�ятных ситуаций в ходе реализации планов и исполнения бюджетов предприятия. Различают две функции риска — стимулирующую и защитную. Ф. Найт различает риски исчисляемые и неисчисляемые. Исчисляемые риски он относит к собственно рискам, а неисчисляемые - связывает с неопределенностью. Наиболее типичными случаями исчисляемого риска считаются ситуации, когда риск заранее предсказуем, например, азартные игры, в которых известны конкретные доли вероятности.

Стимулирующая функция имеет два аспекта: конструк�тивный и деструктивный. Первый проявляется в том, что риск при решении экономических задач выполняет роль катализатора, особенно при решении инновационных ин�вестиционных решений. Второй аспект выражается в том, что принятие и реализация решений с необоснованным риском ведут к авантюризму. Авантюризм — разновид�ность риска, объективно содержащая значительную ве�роятность невозможности осуществления задуманной цели, хотя лица, принимающие такие решения, этого не осознают.

Анализ проектных рисков в медиаиндустрии

Анализ проектных рисков подразделяется на качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками).

В число проектных рисков обычно включаются такие как: технические (отказ техники), риски участников проекта (невыполнение должностных обязанностей, нехватка профессионального опыта), политические (возникновение проблем с властью, цензура), юридические (правовое несоответствие деятельности, ошибки правового характера), финансовые, маркетинговые, экологические, военные, строительно-эксплуатационные, специфические (творческие), риски обстоятельств непреодолимой силы и др.

- Мотивация журналистского труда.

Выбор профессии журналиста определяется несколькими стимулами. Первый из них – творческий, и для многих он имеет решающее значение. Это возможность интересной работы, творческого самовыражения, реализации своих способностей. Второй стимул – идейный, и не нужно его недооценивать. Потому что журналист придет лишь в то издание, позиция которого соответствует его взглядам на жизнь и общество. Впрочем, и не пригласят его в редакцию того издания, которое выступает против близких ему идеалов. Третий стимул – по порядку, но не по значению – экономический. Журналист идет в редакцию, для того чтобы зарабатывать, и по возможности хорошо зарабатывать – так, чтобы обеспечить жизнь себе и своей семье. И нередко именно этот стимул определяет его решение стать сотрудником издания, которое он выбрал.

Войдя в редакцию, журналист займет в ней какое-то место, и будет играть здесь определенную роль. Во многом это зависит от его штатной должности. Она сразу очертит круг его задач и обязанностей. Если он станет корреспондентом одного из отделов редакции, то в первую очередь будет заниматься подготовкой материалов для издания, их редактированием, работой с авторами. Придя на должность заведующего отделом, будет значительную часть рабочего времени заниматься своими организационными обязанностями – планированием работы отдела, распределением заданий среди его корреспондентов, контролем за их выполнением. Став ответственным секретарем редакции или его заместителем, он почти все свое время должен уделять вопросам, связанным с управлением коллективом и выпуском номеров.

Если же журналист не входит в штат редакции и работает на гонораре, он все равно выполняет определенные обязанности – ведет тематическую рубрику издания или просто пишет для него по заказу материалы определенной тематики или в каком-либо жанре. Но в любом случае, независимо от характера его обязанностей, журналист вступает в определенные отношения с изданием. А если он вошел в штат редакции, то становится членом ее коллектива.

Необходимость подготовки коллективного произведения – номера газеты или телепрограммы – придает особый характер всей его деятельности. С самого начала, когда он своей заявкой вносит вклад в общередакционный план работы; далее, когда получает задание, соответствующее одному из пунктов этого плана, затем в ходе сбора информации, отбора фактов на всем процессе подготовки публикации. Журналист учитывает опыт своих предшественников в разработке той же темы, направление и цели деятельности других сотрудников редакции. Взаимозависимость – одна из важнейших особенностей работы журналистов, сотрудничающих в одной редакции. С особой силой она выявляется на телевидении и радио, где команда творческих и технических работников – творческое объединение или группа – создает цельную программу или передачу. Индивидуально-коллективный характер труда журналиста отличает его от деятельности представителей других видов творческой деятельности.

В редакционном коллективе ему приходится выполнять ряд обязанностей на двух взаимосвязанных, но различающихся между собой направлениях. Одно из них – обязанности по отделу или другому творческому подразделению, в котором он работает. Здесь журналист непрерывно занят подготовкой определенного объема информации, сконцентрированной в его репортажах, статьях, заметках и других материалах для издания. Он работает с авторами, редактирует их тексты и рукописи своих коллег, организует и проводит встречи «за круглым столом» в редакции. Поочередно, а то и одновременно он выступает в роли публициста, редактора и организатора. Комплексный, многофункциональный характер его труда, требующий разносторонних знаний, умений и способностей, определяет его сложность, но в то же время и привлекательность.

Другое направление – обязанности журналиста по редакции. Он участвует в редакционных летучках, выступая на них в роли обозревателя, дежурит на выпуске номера, работает с письмами читателей. Вместе со своими коллегами участвует в проведении кампаний и других редакционных акций. Времени у него всегда не хватает – одно задание сменяет другое.

У каждого журналиста свой участок работы, свои, известные ему и его руководителям задачи. Он ведет в своем отделе несколько тематических рубрик, отвечает за освещение событий в каком-то регионе и в то же время готов выехать в любой момент в командировку в роли специального корреспондента. Разделение труда в редакции и в отделе дает ему возможности для специализации на каком-то тематическом направлении, в каком-то жанре публицистики. И в то же время он должен быть способен заменить своего коллегу по отделу, уехавшего в командировку или в отпуск, – вести его рубрики, встречаться с его авторами и информаторами.

Источники финансирования СМИ.

Финансовая политика редакции или компании играет огромную роль для обеспечения их издания. Ее цель – создание финансовой базы этого издания, ее укрепление и расширение, обеспечение возможно большей независимости коммерческой редакции СМИ. Достижение этой цели возможно лишь с уменьшением расходов, связанных с выпуском издания, ростом доходов от его реализации и увеличением прибыли редакции. Финансовую политику редакции определяет учредитель издания, который нередко является его владельцем и главным редактором. За ее реализацию отвечает финансовый менеджер редакции, который работает под руководством и контролем главного редактора. Он непрерывно следит за состоянием финансовой базы издания и принимает меры для расчета баланса доходов и расходов редакции, согласованности движения ее материальных и финансовых ресурсов.

Финансовая база издания обеспечивается уставным фондом редакции или компании.Уставный фонд (в акционерных обществах его называют уставным капиталом) – это совокупность вкладов (в их денежном выражении) учредителей или владельцев издания в имущество редакции. В состав уставного фонда входят основные и оборотные фонды, денежные средства, нематериальные и финансовые активы. Таким образом, основные фонды редакции могут состоять из принадлежащих ей зданий, их оборудования, технических средств, транспортных средств – автомашин и др. Ее обоpотные фонды (в денежном выражении – оборотные средства) представлены запасами материалов – бумаги и других, необходимых для производства, готовой, но еще не реализованной продукции. В оборотные средства входит и заработная плата сотрудников редакции, и все денежные средства, необходимые для ее функционирования, подготовки и выпуска издания.

Его учредители определяют размеры своих вкладов в уставный фонд и свои взаимоотношения в учредительных документах. В редакции такими документами, как нам известно, являются учредительный договор и устав редакции. В акционерном обществе в момент его учреждения уставный капитал состоит из оговоренного количества обыкновенных акций одинаковой стоимости. По решению общего собрания акционеров он может быть увеличен или уменьшен.

При создании уставного фонда редакции учредители издания вначале обеспечивают ее деятельность и выпуск первых номеров, предоставляя стартовый капитал. Он должен быть достаточен для обеспечения выпуска газеты до поступления выручки от ее продажи. В дальнейшем в процессе нормальной работы редакции формируется ее оборотный капитал, необходимый для общередакционных и издательских расходов.

Размер стартового капитала обычно весьма значителен. Например, в учреждение в 2003 г. в Москве «Столичной вечерней газеты» потребовалось вложить около 15 млн. американских долларов. Меньший стартовый капитал необходим для основания в Интернете сетевого издания, но и он составляет солидную сумму. Так, для создания новой сетевой газеты тогда же требовалось не менее 100 тысяч долларов, с последующим ежемесячным вложением 50 тысяч для обеспечения ее выпуска.

Основным источником капитала для основания и выпуска периодического издания являются, понятно, средства, вложенные его учредителями в уставный фонд редакции или компании. В дальнейшем к ним присоединяется прибыль, получаемая от реализации издания и в результате других видов редакционной деятельности. В условиях политической и экономической нестабильности, обострения конкурентной борьбы на информационном рынке многие издания оказываются не в состоянии самостоятельно сохранять свое существование. С сокращением подписки и тиражей уменьшаются возможности получения выгодной рекламы, возникает и растет бюджетный дефицит. Чтобы избежать банкротства, руководители редакций вынуждены искать на финансовом рынке дополнительные источники средств. Нам уже известно, что банковские кредиты дают заемщику лишь временное облегчение, после которого ситуация нередко приобретает еще более острый характер. Поэтому все чаще ищут возможности получения дотации или спонсорской поддержки.

Дотация – финансовая поддержка периодического издания, выдаваемая ему регулярно. Дотируемая редакция, компания или агентство могут с ее помощью гарантированно покрывать часть своих расходов. В 1995 г. в России была сделана попытка заложить правовую основу дотирования значительной части местных печатных периодических изданий. По Закону об экономической поддержке районных (городских) газет финансовую дотацию должны были получать те издания, которые внесены в федеральный реестр. Однако этот закон вводил ряд ограничений на количество дотируемых газет. В реестр могла быть внесена одна-единственная газета из всех изданий, выходящих в районе или городе. Ее выбор зависел от местных выборных органов и главы местного самоуправления, учитывающих наибольший тираж, его распространение на большей территории и другие показатели. Размер дотации зависел бы также от характера района, где издается газета, – в районах Крайнего Севера и приравненных к нему местностях, в районах Дальнего Востока и горных районах Северного Кавказа она была бы выше, чем в других регионах. Сам федеральный реестр районных и городских газет должен был ежегодно уточняться правительством при разработке федерального бюджета и утверждаться при его принятии Государственной Думой. Подобное дотирование могло бы стать эффективным средством влияния правительственных и других государственных органов на местную прессу. Однако из-за отсутствия средств в государственном бюджете этот закон так и не был реализован.

Районные и городские газеты, не имеющие возможности получить эту финансовую поддержку, могут попытаться использовать формы косвенной дотации – льготы, предусмотренные Законом о государственной поддержке средств массовой информации и книгоиздания РФ. Однако этими льготами могут пользоваться по закону только издания, связанные с образованием, наукой и культурой.

Спонсирование как финансовый источник отличается от дотирования нерегулярностью или даже одноразовостью поддержки издания. Помощь спонсора дает редакции или компании возможность в течение какого-то времени компенсировать убытки, свести без дефицита ее баланс, реализовать проект, обещающий прибыль. Спонсор может помочь редакции и без непосредственной передачи ей финансовых средств, предоставляя ей рекламу и щедро оплачивая ее. Или передав ей новейшие технические средства, используя которые, она сможет преобразить свое издание и повысить его конкурентоспособность.

Спонсорство редко приобретает характер бескорыстного меценатства. Оказывая редакции или компании помощь, спонсор обычно что-то сам от нее получает. Иногда это лишь возможность влиять на характер и направленность публикаций издания. В других ситуациях спонсорство позволяет воздействовать на финансовую политику редакции и даже направлять ее в своих интересах.

Принадлежность капитала к той или иной форме собственности

Существующие медиакомпании можно разделить на:

государственные — собственник СМИ государство в лице исполнительной или законодательной власти, финансирование из бюджета;

общественные (общественно-правовая) - является общенациональным достоянием, финансируется за счет налогов с населения, абонентской платы и управляются органами, сформированными из представителей различных групп. Британская вещательная корпорация ВВС, германские ARD и ZDF;

коммерческие — собственник частное лицо, группы лиц или частные компании. Абсолютное большинство медиапредприятий.

Кроме того, медиапредприятия можно разделить по характеру происхождения используемого в них капитала:

Дифференцированный капитал - участие промышленных, финансовых, торговых структур в информационно-коммуникационной индустрии. Исходный капитал - К-бизнес (C-business). Медийные активы владельца тесно взаимодействуют с немедийными активами. Конгломератная собственность. «Газпром- Медиа» - «Газпром», «Проф — Медиа» - группа «Интеррос»; пограничные примеры, когда масс-медиа попадает в сферу влияния организаций, производящих техническую инфраструктуру для СМИ.

Недифференцированный – используется только медийный капитал. Яркий пример корпорация Руперта Мердока - “News Corporation”

- Диверсификация как метод снижения инвестиционных рисков.

Другим инструментом управления рисками является диверсификация, как способ уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цены которых не коррелированны или слабо коррелированны между собой.

Диверсификация позволяет снизить максимально возможные потери за одно событие, однако при этом возрастает количество видов риска, которые необходимо контролировать. Диверсификацию нужно понимать в широком смысле, как стратегический подход к управлению бизнеса в целом, что означает диверсификацию в направлении деятельности рынков и тд.

Метод диверсификации рисков используется, прежде всего, для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. Данный метод позволяет минимизировать в определенной степени и отдельные виды систематических рисков - валютного, процентного и некоторых других. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

- Диверсификация видов финансовой деятельности предусматривает использование альтернативных возможностей получения доход от различных финансовых операций - краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.

- Диверсификация валютного портфеля ("валютной корзины") предприятия предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этой диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.

- Диверсификация депозитного портфеля предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, эта диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

- Диверсификация кредитного портфеля предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

- Диверсификация портфеля ценных бумаг позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности.

- Диверсификация программы реального инвестирования предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

- Прибыль и себестоимость в медиаиндустрии.

Редакционный бюджет завершается показанием прибыли, полученной редакцией газеты или журнала. Разумеется, лишь в том случае, если ее доходы превышают расходы. Прибыль редакции – это средства, остающиеся после вычитания ее расходов из суммы доходов. В бюджете ее называют балансовой прибылью.

Если же расходы редакции превышают ее доходы, ни о какой прибыли речи быть не может. В этом случае возникает убыток, отмечаемый в редакционном бюджете итоговой строкой как дефицит.

Существует лишь два способа получения прибыли и предотвращения или ликвидации возникшего дефицита. Первый из них – увеличение доходов редакции с целью их превышения над расходами. Второй – уменьшение расходов редакции.

Источники получения доходов редакцией – от реализации тиража издания до коммерческой деятельности редакции и продажи (аренды) полос номера.

Доходы

1. От реализации тиража газеты.

2. От публикации рекламы и частных объявлений.

3. От издательской деятельности.

4. От коммерческой деятельности.

5. От продажи полос газеты.

6. Дивиденды от хранения средств на банковском счете.

+ Инвестиции, дотации, спонсирование

Прибыль

Балансовая прибыль – Налог на прибыль = Чистая прибыль

Вспомним также об инвестировании, дотировании и спонсировании редакции, возможности получения банковских кредитов. Если у редакции есть солидный финансовый резерв, добавим к этому дивиденды, получаемые от его хранения или хранения приобретаемых с его помощью ценных бумаг в банке на депозитном счете.

Что касается сокращения расходов, то практика многих редакций крупных и небольших изданий выработала множество методов уменьшения и предотвращения бюджетного дефицита. Журналисты, редакционные менеджеры и коммерсанты учатся экономить, изменяя структуру редакции, функции ее сотрудников, урезая производственные расходы и т.д. Назовем лишь некоторые из этих методов и приемов, которые используют на разных этапах подготовки, производства и распространения газетного и журнального номера.

Стоимость бумаги для издания несколько уменьшают, выбирая ее сорта с меньшей плотностью. Для этого надо разбираться в сортах газетной и журнальной бумаги и быть в курсе состояния ее рынка. Редакции крупных изданий, вошедшие в информационно-издательские компании и концерны и прошедшие акционирование, устанавливают прямые контакты с целлюлозно-бумажными комбинатами, продают им часть своих акций и получают за это бумагу по более низким ценам. Создают запасы бумаги, закупая ее на несколько месяцев вперед.

Реальный путь сокращения расходов редакции на типографские работы – перевод большей части производственных процессов, связанных с выпуском номера, в ее стены. Некоторые редакции иллюстрированных журналов выбирают более дешевые способы печати, а то и переносят процесс печатания своих тиражей за границу. Это обеспечивает им высокое качество печати, в частности многокрасочных изданий.

Расходы на распространение и реализацию тиражей стремятся снизить, отказываясь от услуг Роспечати и создавая альтернативные системы подписки и розничной продажи газет и журналов.

Рынок заставляет руководителей редакций вести продуманную тиражную, рекламную и ценовую политику, выбирать наиболее эффективные для данного издания методы его распространения.

Стремясь к экономии, все чаще уменьшают размеры редакционного коллектива, изменяют его структуру, ликвидируют отделы и интенсифицируют труд оставшихся работников.

Предоставляем нашему читателю свободу в поисках способов и методов сокращения общередакционных, издательских и производственных расходов с целью предотвращения или ликвидации бюджетного дефицита и, главное, получения прибыли.

Соотнесем сумму доходов редакции с суммой всех расходов и, если первая превысит вторую, получим прибыль. Но это лишь балансовая прибыль. Редакции придется уплатить налог на прибыль, переведя его в федеральный и местный бюджеты. И только теперь, завершив все эти арифметические действия, получим конечный результат – остаток. Это чистая прибыль редакции, которую она может использовать по своему усмотрению.

Какие же возможности использования полученной прибыли получает редакция? Первый и простейший из множества вариантов – употребить ее на улучшение социального положения работников редакции: повысить вдвое их зарплату, увеличить гонорар, оплатить питание, выдать «отпускные».

Более рациональным представляется другой вариант: вложение большей части прибыли в укрепление материально-технической базы редакции: приобретение новой электронной техники – персональных компьютеров, настольной типографии, вхождение в Интернет. И укрепление финансовой базы редакции очередным отчислением в ее Резервный фонд. Может быть, вслед за этим можно выкупить редакционные помещения.

Иной вариант: направить прибыль на реализацию одного из редакционных проектов, например выпуска приложения к газете. Или вложить ее в оборотные средства редакции, купив бумагу для увеличения тиража газеты. И только после этого направить часть прибыли для улучшения социального положения работников редакции. В конечном счете, все предыдущие варианты были нацелены на обеспечение существования редакции, газеты и усиление социальной защищенности ее сотрудников.

- Риск-менеджмент.

Риск-менеджмент - система оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. При рыночной экономике производители, продавцы и покупатели действуют в условиях конкуренции самостоятельно. Их финансовое будущее непредсказуемо и мало прогнозируемо. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства, которая заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

Базовые функции системы риск-менеджмента:

- Идентификация рисков (анализ текущей рыночной ситуации, внешней среды, детальное качественное описание рисков )

- Расчет рисков (математический подход)

- Разработка мероприятий по минимализации риска

- Контроль выполнения мероприятий по минимализации рисков

Типы риск-менеджмента:

-лимитирование

-диверсификация

- хеджирование (страхование)

Наиболее распространенный тип риск-менеджмента – система ограничения лимитов, позволяющая существенно повысить уровень финансовой безопасности.

Суть лимитирования состоит в ограничении подверженности сознательно принимаемого риска определенной величиной (актуально для финансовых вложениях) – система лимитов.

- Классификация и структура издержек медиапредприятия.

В качестве отправного пункта теории организации рынка экономике рассматривает издержки производства. Уровень издержек производства – важнейший экономический показатель, напрямую влияющий на решение любой фирмы об объеме выпуска и цене продукции. Рассмотрение издержек производства представляет собой многоступенчатый процесс, но, прежде всего в нем определяются цели, к которым стремится компания в своей деятельности. Традиционное представление экономистов сводится к признанию в качестве конечной цели деятельности любой фирмы, действующей на рынке, получение, или, точнее, максимизацию, прибыли. В целом это положение верно для всех предприятий, однако в силу специфики индустрии СМИ для нее оно справедливо не во всех случаях.

Ряд медиапредприятий – общественное вещание, газеты мнений, партийные СМИ – в целом не ставят в качестве главной цели деятельности получение прибыли. Такие средства массовой информации называются некоммерческими, поскольку для них основным направлением деятельности является реализация иных, чем коммерческие (информационных, просветительско-воспитательных или мобилизационных), задач. Однако, действуя в условиях рынка, они, как и предприятия, сориентированные на максимизацию прибыли, исходят из необходимости получения прибыли, без чего их дальнейшая деятельность невозможна.

Рассмотрение прибыли фирмы через призму издержек. Издержки производства – объективный и универсальный показатель, который характеризует деятельность любого предприятия, в том числе и на рынке СМИ.

Прибыль – термин многозначный. В своем основном значении прибыль – это превышение доходов от продажи товаров и услуг над затратами на их производство. Различают несколько видов прибыли: полную (т.е. общую, балансовую), чистую (остающуюся после уплаты налогов и отчислений), бухгалтерскую (т.е. разницу между ценой и бухгалтерскими издержками), экономическую (учитывающую альтернативные издержки).

Установив, что получение прибыли является одной из важнейших целей деятельности компании, посмотрим, как формируется прибыль:

Прибыль = Валовой доход – Совокупные издержки.

Для того чтобы представлять процесс максимизации прибыли в целом, необходимо знать, как определяются валовой доход и совокупные издержки. Исчисление валового дохода представляет собой довольно понятный и однозначный процесс:

Валовой доход = Объем произведенной продукции х

х Цена ее реализации.

По сравнению с исчислением валового дохода измерение совокупных издержек представляет собой более сложную и комплексную задачу. При ее решении возникает понятие «упущенных возможностей» – то есть тех благ, от которых потребитель вынужден отказаться ради приобретения желаемого. При определении совокупных издержек экономисты ведут речь о явных (стоимость сырья, затраты на заработную плату персонала) и о неявных издержках (например, упущенный доход, который фирма могла бы получить, если бы занималась производством иных товаров и/или услуг). Для бухгалтеров предприятия интерес представляют только реальные исходящие и входящие денежные потоки, поэтому они учитывают только явные издержки. Экономистов и менеджеров в процессе принятия решений о цене и объеме выпускаемой продукции интересуют все издержки – как явные, так и неявные, альтернативные.

В последнем случае речь идет о таких издержках, которые не отмечаются в бухгалтерских ведомостях и понятны только специалистам-управленцам. Для медиакомпаний, например, в число альтернативных издержек может войти упущенный доход, который телестанция теряет при отказе от показа высокохудожественного кинофильма, который может привлечь новых зрителей с высоким уровнем дохода (упущенный доход от рекламы дорогих товаров и услуг). В другом случае упущенный доход появляется тогда, когда, отказываясь от приглашения на работу в газету обозревателя для полосы «Стиль жизни», издание теряет и потенциальных городских читателей (упущенный доход от реализации тиража), и потенциальных рекламодателей, и спонсоров (упущенный доход от рекламы ресторанов, кино- и театров, фитнес-центров).

Подводя итог вышесказанному, можно заключить, что прибыль предприятия может рассматриваться с разных точек зрения. Наиболее важные из них – бухгалтерская и экономическая. Соответственно методы исчисления прибыли различны. Если для бухгалтера важно подсчитать разность валового дохода компании и явных издержек производства, то для экономиста необходим учет всех упущенных возможностей. В индустрии СМИ это положение особенно важно, поскольку оно заставляет руководителей медиакомпаний обращать внимание и на социально-культурную окружающую среду, в которой действуют предприятия СМИ. Нарушение этических норм, недостаточное внимание к социально-демографическим процессам могут привести медиакомпаний к упущенным возможностям и увеличению неявных издержек.

Производственные издержки. Для деятельности компаний концепция издержек важна и актуальна потому, что любую фирму интересует связь между производственным процессом и прибылью, между производственным процессом и совокупными издержками. Следуя логике взаимосвязи между этими явлениями, любая компания изучает зависимость между объемом применяемых ресурсов и объемом выпуска готовой продукции (объемом предлагаемых услуг). Важнейшая закономерность, появляющаяся в этой связи, – это убывание предельного продукта: с возрастанием числа занятых на производстве (и объема вложенных ресурсов) предельный продукт (т.е. количество продукта, выпускаемого дополнительным работником) убывает.

По мере возрастания объема выпуска продукции совокупные издержки увеличиваются.

Постоянные издержки представляют собой затраты на постоянные факторы производства, которые не изменяются в зависимости от изменений объемов производства. К ним относятся арендная плата, местные налоги, амортизация. Стоимость амортизации составляет основную статью в тех отраслях, где используется большое количество капитального оборудования. Эти расходы называют также косвенными, или накладными.

Переменные издержки (называются также прямыми) прямо пропорциональны объему выпуска продукции. К ним относятся заработная плата, стоимость сырья, топлива, электроэнергии, упаковки, транспортировки. В прессе это, конечно, бумага и типографская краска.

Общие издержки состоят из суммы переменных и постоянных издержек:

Общие издержки = Постоянные издержки + Переменные издержки.

Предельные издержки – это сумма, на которую возрастают общие издержки, когда объем производства, увеличивается на единицу продукции.

Средние издержки – это затраты на единицу продукции:

По мере роста производства общие издержки увеличиваются, а предельные и средние издержки падают благодаря увеличению производительности. Одна из важных причин снижения средних издержек при росте производства заключается в том, что постоянные издержки распределяются на больший объем продукции. В тех отраслях, где используется большое количество дорогостоящего оборудования, постоянные издержки велики, а переменные –относительно низки. В таких отраслях увеличение издержек производства ведет к значительному сокращению средних издержек.

В медиаиндустрии различные секторы характеризуются различной долей постоянных и переменных издержек, и соответственно пути максимизации прибыли для них будут различными. Так, в секторе печатных СМИ расширение производства означает повышение переменных издержек (бумага, типографская краска, стоимость доставки). Следовательно, расширение производства приводит к увеличению аудитории. В телевизионном секторе, напротив, постоянные издержки (оплата труда творческих коллективов, амортизация съемочного оборудования) прямо не связаны с ростом производства, т.е. дорогостоящая программа не обязательно создает большую аудиторию.

Для понимания специфики производства в конкретных отраслях промышленности экономисты часто выделяют внутри него наиболее важные стадии, которые технологически не связаны друг с другом. Это позволяет анализировать каждый этап деятельности более внимательно, яснее представлять его экономическую специфику и находить пути оптимизации для каждой стадии производства. Для структурирования стадий производства современная экономическая наука предлагает концепцию «вертикальной производственной цепочки», которую компании выстраивают для лучшего понимания своего производственного процесса, корпоративной стратегии и возможностей роста.

Применительно к медиаиндустрии данная концепция дает возможность определить крупные и ключевые стадии производства, которые в результате связывают производителей с потребителями (рис. 6).

Рис. 6. Производственная цепочка в медиаиндустрии

В медиаиндустрии первая стадия – это производство содержания. Для всех СМИ это означает работу создателей текстов и аудиовизуального ряда – журналистов, писателей, режиссеров, актеров, музыкантов. В некоторых случаях (например, в Интернете) содержание может сразу востребоваться аудиторией, однако чаще всего следующей стадией становится стадия «упаковки» содержания. На стадии «упаковки» газетные или журнальные статьи объединяются в одном номере газеты или журнала. В телеиндустрии разные типы программ – и произведенные самой телестанцией (новости, студийные программы), и закупленные у внешних производителей (кинофильмы, сериалы, музыкальные видеоклипы) – формируются в единую программу. Аналогичные процессы происходят и на радиостанции, и на кабельной сети. На этом этапе уже проявляются заметные различия между секторами СМИ, определяющие их экономические особенности (об этом подробнее пойдет речь в следующих главах).

Последней производственной стадией в медиаиндустрии выступает распространение, в результате чего медиасодержание, соответствующим образом «упакованное», доставляется потребителям – аудитории. На этой стадии, представляющей собой достаточно сложный комплекс операций, проявляются существенные различия между секторами медиаиндустрии. Так, в печатной индустрии на этой стадии может появиться специфический посредник (например, распространительские сети), который может и не входить в структуру газетной компании. Для платного ТВ распространение представляет собой технологически сложный процесс, связанный не только с доставкой телесигнала зрителям, но и с его кодированием, сжатием, декодированием.

Знание вертикальной производственной цепочки в медиаиндустрии важно по нескольким причинам. Во-первых, необходимо понимать, что различные стадии медиапроизводства не имеют большой ценности сами по себе, оторванные от производственного процесса. Содержание должно быть доставлено аудитории, но невостребованное ею, оно теряет ценность. Инфраструктура медиаиндустрии (например, распространение) не имеет никакой ценности без содержания, предназначенного для конечного потребителя. Более того, стадии медиапроизводства приобретают ценность только во взаимосвязи друг с другом. Обратной стороной этого явления выступает опасность монополизации отдельными крупными фирмами какого-либо из этапов медиапроизводства. Монополия на производство новостей или системы распространения СМИ, даже при наличии значительной конкуренции на других стадиях медиаиндустрии, угрожает нормальному функционированию СМИ, ставит потребителей и небольшие медиакомпании в невыгодное положение. Во-вторых, взаимозависимость различных стадий производства СМИ дает фирмам возможность находить оптимальные возможности объединять различные стадии производства или, напротив, приобретать уже существующие успешные компании в целях дополнения производственной цепочки.

13. Творческое соревнование и конкуренция в медиабизнесе.

Средства массовой информации, как мы уже видели ранее, конкурируют за кошелек и свободное время аудитории. Каждое СМИ стремится по-своему привлечь к себе внимание читателей, слушателей, зрителей, чтобы последние могли по своему выбору обменять на него или свое время, или и время и деньги. Словом, не все средства массовой информации «платные», то есть предполагают, что потребитель платит деньги за получение товара, а именно за их содержание. Но во всех случаях аудитория расплачивается другим своим редким ресурсом – временем. Ежедневные газеты, журналы, книги, видеокассеты, услуги кабельных станций, даже художественные фильмы должны быть оплачены из кошельков потребителей. В отличие от них вещательные программы на коммерческих ТВ и радиоканалах, становящиеся все более распространенными бесплатные газеты не требуют от потребителя специальной платы. Но все они нуждаются во внимании и времени потребителей, хотя с точки зрения аудитории различные СМИ весьма отличаются друг от друга именно по стилю потребления.

Так, потребление печатных СМИ основано на значительной концентрации внимания и практически не оставляет читателю возможности совмещать этот род занятий с другой деятельностью. Это является одновременно и плюсом (осмысление материалов, большая эффективность рекламы), и минусом (необходимость выделять специальное время, формирование привычки к чтению) печатных СМИ, что влияет в конечном итоге на особенности их экономики. Просмотр ТВ или прослушивание радио может сопровождать самую разную деятельность и часто становится своего рода фоном для других занятий (домашняя работа, вождение автомобиля, чтение). В конечном счете это определяет и экономические особенности деятельности вещательных СМИ, которые должны постоянно изыскивать новые возможности привлечения внимания аудитории к своим программам. Те же самые соображения распространяются и на рекламу коммерческих радио и ТВ, вынужденную привлекать внимание зрителей и слушателей иными способами, чем в печатных СМИ.

Особенности СМИ оказывают определенное влияние на их потребление. Товар может быть потреблениндивидуально, когда его потребление отдельным индивидуумом сокращает возможности потребления для других, уменьшая предложение на рынке. Товар коллективного потребления, напротив, не ограничивает предложения для остальных потенциальных потребителей. Вопрос о том, по каким направлениям и как различные СМИ конкурируют друг с другом, самым прямым образом связан с двойственной природой рынка СМИ, с понятиями специфических географических рынков, на которых они действуют. Принципиальным при сравнении различных СМИ является понимание того, до какой степе�ни ониодинаковы и заменимы. В экономике довольно часто встречается понятие замещения, т.е. замены производства и потребления одного товара другим, близким ему по свойствам. Товары и услуги, которые могут быть заменены другими, похожими на них, называются заменителями (или субститутами, от англ, substitute – заменитель). Возможность замещения одинаковых и/или различных средств массовой информации друг другом и, следовательно, их конкуренции определяются при раздельном рассмотрении двойного рынка СМИ и затем при анализе замещения на географических рынках. СМИ могут заменять друг друга на рынке содержания (информация в газете, на радио, телевидении), на рынке рекламы (реклама торговых марок в прессе или аудиовизуальных СМИ) и на географическом рынке (при невозможности купить газету в киоске люди могут включить телевизор дома).

Несмотря на то, что в широком смысле все СМИ предоставляют информацию и развлечения (+мнения), каждое из них делает это по-своему. В этом смысле СМИ – не абсолютно взаимозаменяемые товары, так же как и с точки зрения организации досуга не все способы проведения времени абсолютно идентичны: футбольные соревнования не могут быть полностью заменены балетным спектаклем.

Исследования предпочтений аудитории показывают, что газеты и журналы ориентируются на удовлетворение запросов главным образом в сфере информации (в сочетании с анализом этой информации), политических дискуссий и мнений, не упуская, правда, из виду и сферу развлечений. Вещательные СМИ (телевидение, радио, кабельные сети), фильмы, видеокассеты ориентируются на информационные и развлекательные запросы. С этой точки зрения выявляется некое «разделение труда» между печатными и аудиовизуальными СМИ. Тем самым печатные СМИ приобретают большее значение как аналитические «навигаторы» в безбрежном мире новостей и мнений. Аудиовизуальные же СМИ обеспечивают как оперативное информирование, причем на ТВ это дополняется «картинкой» и «эффектом присутствия», так и развлечение зрителей и слушателей.

14. Ценообразование на продукцию СМИ.

Цена товара – это денежное выражение его стоимости. Она охватывает как просто стоимость, измеряемую затратами труда, необходимого для производства товара, так и потребительскую стоимость, означающую способность удовлетворять потребности покупателя.

Ценовая политика – один из важнейших аспектов финансовой политики редакции. Она конкретизирует ее, помогая достижению целей редакции – получению наибольшей прибыли, обеспечению финансовой базы издания.

Журналистская информация – товар, поставляемый на информационный рынок его производителями, поступает в продажу, как нам известно, в виде цельного произведения – номера газеты или журнала, текста, оригинала иллюстрации и т.п. В таком виде его покупает потребитель журналистской информации. В процессе рыночного обмена каждый из продавцов и покупателей определяет наиболее выгодную для него цену продажи и покупки товара. Эти цены вначале неодинаковы. Продавец желает установить наиболее высокую цену своего товара, покупатель стремится заплатить за него наименьшую цену. В соответствии с рыночной конъюнктурой в ходе торга они приходят к компромиссу – к цене согласия или расходятся, не совершив акта продажи и покупки.