Хозяйственный учет: шпаргалка

1. Понятие хозяйственного учета, его сущность, виды.

Хозяйственный учет — это система наблюдения, измерения, регистрации хозяйственных процессов и явлений с целью контроля и эффективного управления.

Виды: оперативный, статистический и бухгалтерский.

Оперативный учет применяется для наблюдения, контроля и получения сведений об отдельных хозяйственных процессах в кратчайшие сроки после их совершения. Отличительная черта опер. учета - быстрое, своевременное получение инф-ции, необходимой для оперативного рук-ва. Данные опер. учета получают из первичных и сводных учетных документов. Для быстроты исп-ния данные могут не фиксироваться и исп-ться немедленно после их получения. Информативность опер. учета ограничивается рамками цеха, отдела, службы и не обобщает в денежном измерителе всю деят-сть орг-ции. В нем исп-ся преимущественно натуральные и трудовой измерители.

Статистический учет изучает массовые (количественные) социально-экономические явления и процессы общественной жизни, выходя за рамки одной орг-ции. Стат. учет позволяет определять как колич-ные, так и кач-ные показатели (объем пр-ва, его динамику, фонд з/п, производительность труда). Он является обобщающим и прогнозирующим процессом, давая возможность предвидеть последствия того или иного действия, и использует 3 измерителя: натуральный, трудовой и денежный. Используются также данные оперативного и бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения инф-ции в денежном выражении об имуществе, обязательствах орг-ций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций методом двойной записи на счетах бухгалтерского учета.

В системе бух.учета выделяют следующие виды учета:

- финансовый учет отражает конечные показатели деят-сти орг-ции.;

- управленческий учет предназначен для информирования аппарата управления организации, не подлежит разглашению;

- налоговый учет обеспечивает внутренних и внешних пользователей информацией, необходимой для контроля за правильностью установления налогооблагаемой базы при расчете налогов и исчисления их суммы, полнотой и своевременностью уплаты налогов в бюджет.

2. Измерители, применяемые в хозяйственном учете, их виды, взаимосвязь и значение.

Натуральные измерители позвол. кол-нно отразить объекты учета в единицах массы, объема, длины, площади, счета. Используется для учета кол-ва однородных материальных ценностей и обобщения информации об их состоянии и изменении. Для получения качественной хар-ки объектов используют условно-натуральные измерители (киловатт-часы, тонно-километры), отражающие однородные по назначению, но разные по кач-ным хар-кам объекты учета. Они необходимы для текущего контроля за сохранностью матер.ценностей и принятия оперативных управленческих решений. Использование натур. измерителей обеспечивается весо-измерительными приборами (весы, электросчетчики и т.д.).

Трудовые измерители позволяет оценить кол-во затраченного труда и измерить его в ед. рабочего времени (человеко-часы, человеко-дни). Сфера применения их ограничена, поэтому используется совместно с натур. измерителями. На их основе формир. показатели трудоемкости пр-ции, отдельных труд. операций, трудоемкости работ. На основании инфо о затратах труда, выраженных в трудовых измерителях, исчисляют и начисляют заработную плату персоналу п/п, определяют показатели произво�дительности труда.

Денежные измерители, занимающие центральное место в учете, явл. обобщающими, т.к. позволяют обобщить разнородные объекты учета, хоз. явления и процессы в денежном выражении. Только с помощью ден. измерителей, примен. в сочетании с др. видами измерителей, можно подсчитать общую стоимость имущества организаций, определить производительность труда, себестоимость продукции и рентабельность, установить цены, осуществить кредитные, расчетные и другие хозяйственные операции, а также свести все это в соответствующих показателях бухгалтерского баланса и других формах бухгалтерской отчетности. Используются для планирования, управления и контроля за хозяйственной деятельностью.

3. Характеристика предмета бухгалтерского учета.

Предмет БУ - имущество орг-ции (активы), источники форм-ния им-ва (обязательства орг-ции), которые находятся в непрерывном движ. под влиянием хоз. операций в ходе хоз. процессов.

Отсюда: объекты БУ: 1) имущество орг-ции (активы); 2) источники форм-ния им-ва (обязательства орг-ции); 3) хоз. операции и хоз. процессы.

Активы — им-во, в том числе имуществ. права, права на ре�зультаты интеллект. деят-ти, учитываемые орг-цией в результате хоз. операций.

Обязательства — задолженность орг-ции, кот. возникает в результате хоз. операций, совершенных до отчетной даты, погашение кот. приведет к уменьшению ак�тивов или увеличению капитала. Представляют собой источники образования им-ва. Источни�ки показывают, откуда орг-ция получила те имущественные ценности, кот. располагает в данный момент.

Хозяйственная операция – хоз. действие, вызывающее изменение в объеме, составе, размещении и использовании активов или пассивов орг-ции (приобретение и использование осн. ср-в, материалов, начисление з/п и т.д.).

В ходе деят-ти орг-ции ее им-во совершает кругооборот, проходят 3 ста�дии, кот соответствуют хоз. процессы:

первой стадии Д — Т — процесс снабжения (денежн. ср-ва обмен. на предметы и орудия труда. В БУ учит. денежн. расходы по заготовлению ценностей, собираются все затраты - формируется фактическая себестоимость производственных запасов);

второй стадии .. .П... — процесс производства (соединяются личный и вещественный фак�торы пр-ва и изготавливается готовый продукт. В БУ соби�раются все суммарные издержки пр-ва по изготовлению продукции - подсчитывается фак�тическая себестоимость произведенной продукции);

третьей стадии Т' — Д' — процесс реализации (произведенный продукт отгружается покупателям и за него поступают деньги на счета организации. БУ учитывает все затраты, свя�занные со сбытом продукции, и подсчитывает финансовый результат от реализации: прибыль или убыток).

Хозяйственный процесс - совокупность однородных хоз. опера�ций.

4. Методы бухгалтерского учета, его составные элементы.

Метод бух. учета — это совокупность способов и приемов, которые позволяют получить полную информацию о хозяйственной деятельности организации.

Составными частями метода бухгалтерского учета являются:

документация — первичная регистрация хоз. операций с помощью документов в момент их свершения. Способ юридического оформления хозяйственных операций — письменное свидетельство о завершенной хозяйственной операции;

инвентаризация — способ проверки соответствия фактического наличия имущества данным бухгалтерского учета;

оценка— способ, с помощью которого хозяйственные средства (имущество) получают де�нежное выражение;

калькуляция — способ группировки затрат и исчисления себестоимости продукции, работ, услуг;

счета — способ экономической группировки объектов учета. Счет — это инструмент бухгал�терского учета, который позволяет классифицировать и суммировать результаты хозяйственной дея�тельности фирмы;

двойная запись— способ взаимосвязанного отражения операций с использованием счетов бухгалтерского учета;

бухгалтерский баланс — способ отражения имущества и его источников, позволяющий полу�чить информацию о состоянии этих объектов на опред. дату;

отчетность — совокупность обобщенных показателей, рассчитанных по данным бухгалтер�ского учета.

Все слагаемые метода бухгалтерского учета применяются во всех организациях Республики Беларусь. Порядок их использования регулируется законодательством и нормативными актами.

5. Понятие и классификация имущества (средств) предприятия, по функциональной роли в процессе воспроизводства.

Основные средства представляют собой совокупность средств труда, многократно участвующих в процессе производства, сохраняющих свою натуральную форму и переносящих свою стоимость на готовую продукцию (работы, услуги) по частям в течение всего срока эксплуатации.

Основными средствами являются средства труда, одновременно отвечающие двум условиям: стоимостью свыше 30 базовых расчётных величин за ед-цу (по ковровым изделиям более 10 базовых величин) и со сроком полезного использования более одного года.

К основным средствам относятся машины, оборудование, инструменты, произв-венный и хоз-венный инвентарь, здания и сооружения и т.д.

Задачи учёта основных средств:

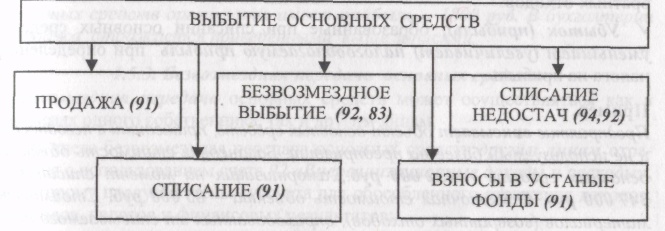

-правильное оформление документов и своевременное отражение в учёте поступления основных средств, их внутреннего перемещения и выбытия;

-достоверное определение результатов от реализации и прочего выбытия основных средств;

-полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии;

-контроль за сохранностью основных средств, принятых к бух. учёту;

-контроль за правильным начислением и использованием амортизации;

-контроль за эффективностью использования основных средств.

Классификация основных средств:

-по отраслевому признаку основные средства группируют на основные средства: промышленности, с/х, транспорта, строительства, торговли, общественного питания.

-по принадлежности основные средства подразделяются на : собственные (числятся на балансе орг-ции); арендованные (числятся на забалансовом счёте); находящиеся в оперативном упр-нии или хоз-венном ведении орг-ции (у гос-венных и муниципальных унитарных предприятий).

-по использованию основные средства делят на: находящиеся в эксплуатации (действующие); в модернизации, реконструкции; в запасе; на консервации; в аренде. На средства, находящиеся в эксплуатации и запасе, амортизация начисляется на полное восстановление, а на средства, находящиеся в консервации и в аренде, износ не начисляется.

-по назначению основные средства классифицируют на производственные и непроизводственные.

Произв-венные основные средства принимают непосредственное участие в процессах произв-ва и реализации прод-ции (товаров, работ, услуг) или создают необходимые условия для их осуществления. В зависимости от назначения они подразделяются на след. группы: здания, сооружения, машины и оборуд-ние, транспортные ср-ва, инструмент, произв-вен. и хоз-вен. инвентарь, рабочий скот, многолетние насаждения и др.

Непроизв-венные основные средства не участвуют в процессе произ-ва, а используются для культурно-бытовых нужд раб-ков (клубы, столовые, детские сады).

-по роли в процессе производства основные средства классифицируют на: активные (непосредственно участвуют в процессе произв-ва или реализации: машины, оборуд-ние, транспорт, произв-вен. инвентарь) и пассивные основные средства (обеспечивают нормальное функционирование активной части основных средств).

6. Понятие и классификация источников формирования хозяйственных средств.

Имущество организации формируется за счет собственных средств. Однако собственных средств не хватает для ведения бизнеса и воз�никает необходимость в привлечении средств банков, других организаций, физических лиц. Источники формирования имущества делятся на две группы:

1. К источникам собственных средств относят уставный фонд — совокупность вкладов учре�дителей в имущество организации в размерах, предусмотренных учредительными документами и за�конодательством. Его величина фиксируется в уставе организации при ее создании и может меняться только после внесения изменений в учредительные документы. Собственные акции (доли), выкуп�ленные у акционеров (учредителей) при их выходе из состава учредителей для последующей прода�жи или аннулирования, уменьшают величину уставного фонда. Резервный фонд — образуется за счет прибыли, остающейся в распоряжении предприятия согласно законодательству или учредительным документам. Добавочный фонд — представляет собой сумму переоценок имущества, проведенных в соот�ветствии с законодательством Республики Беларусь. К нему относят создаваемые за счет прибыли организации фонды накопления для вложений во внеоборотные активы. Прибыль— сумма превышения доходов над расходами организации. Нераспределенная при�быль — это прибыль, остающаяся в распоряжении организации после уплаты налогов, выплаты ди�видендов учредителям, образования фондов согласно законодательству и учредительным докумен�там. Целевое финансирование— образуется за счет средств, полученных из бюджетных, внебюд�жетных фондов, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Например, проведение научных исследований. Резервы предстоящих расходов— суммы, резервируемые согласно учетной политике или в порядке, установленном специальными нормативно-правовыми актами в целях равномерного вклю�чения предстоящих расходов в затраты на производства или в расходы на реализацию. Доходы будущих периодов — получаемые или начисленные доходы в данном отчетном периоде, которые относятся к будущим отчетным периодам.

2. Источники привлеченных средств состоят из разнообразных обязательств организации: краткосрочные кредиты и займы — кредиты банков и займы сроком погашения до одного года; долгосрочные кредиты и займы — кредиты банков и займы сроком погашения свыше одного года; кредиторская задолженность — задолженность организации перед другими организациями и физическими лицами (кредиторами); обязательства по расчетам — задолженность организации перед бюджетом, ФСЗН, работниками по оплате труда и т.д. Такие обязательства возникают потому, что мо�мент их возникновения и срок погашения не совпадают во времени.

7. Типы изменения в балансе, вызываемые хозяйственными операциями.

Каждая хозяйственная операция фиксируется на счетах бухгалтерского учета и оказывает влияние на баланс, изменяя отдельные его статьи, разделы, а иногда и валюту баланса. Иными словами, существует неразрывная связь баланса с текущим учетом хозяйственных операций.

В зависимости от характера вызываемых в балансе изменений все хозяйственные операции организации можно разделить на 4 типа.

К 1-ому типу операций относят операции, в результате которых одна статья актива баланса увеличивается, а другая статья актива на эту же сумму уменьшается (т.е. становится больше одних видов имущества и меньше других). Пассив и валюта баланса не изменяются. Например: получены деньги с расчетного счета в кассу организации.

Ко 2-ому типу хозяйственных операций можно отнести те, в результате которых одна статья пассива увеличивается, другая статья пассива на эту же сумму уменьшается (т.е. становится больше одних обязательств и меньше других обязательств). Актив и валюта баланса не изменяются. Например: за счет краткосрочного кредита банка погашена задолженность перед поставщиками товаров.

К 3-ему типу хозяйственных операций относят те, в результате которых увеличивается статья актива (имущество), статья пассива (обязательства) и валюта баланса также увеличивается. Например: на склад организации от поставщика поступили еще не оплаченные товары.

К 4-ому типу хозяйственных операций относят операции, в результате которых уменьшается статья актива (имущество), статья пассива (обязательства), валюта баланса также уменьшается. Этот тип операций является обратным по отношению к 3-ему типу. Например: персоналу из кассы выплачена зарплата.

|

Тип балансовых изменений

|

Актив

|

Пассив

|

Итог

|

|

I

|

+ / -

|

|

|

|

II

|

|

+ / -

|

|

|

III

|

+

|

+

|

+

|

|

IV

|

-

|

-

|

-

|

8. Строение и содержание бухгалтерского баланса.

Бух. баланс - способ экономической группировки и обобщенного отражения в денежном выражении данных о хо�зяйственных средствах (активах) и источниках их образования (пассивах), находящихся в распоряжении организации на опре�деленную дату. Бух. баланс графически строит�ся в форме двусторонней таблицы, состоящей из левой части, называемой «Актив», и правой, называемой «Пассив».

Актив - перечень имущества (средств) предприятия по со�ставу и размещению с указанием их стоимости.

Пассив - перечень обязательств предприятия по источникам их образования.

Балансовой статьей называется показатель (строка) актива и пассива бух. баланса, характеризующий экономи�чески однородный вид имущества или источник формирования имущества. Каждая статья балан�са имеет свое название, номер синтетического счета (счетов), отражаемого по этой статье, и номер строки расположения в балансе. Например, статья «Основные средства» (код строки 110).

Балансовые статьи объединяются в группы исходя из эконо�мического содержания статей. Напр-р, группа статей «Запа�сы и затраты», «Дебиторская задолженность». Группы статей объединяются в разделы бух�. баланса.

По форме бух. баланса, актив разделен на две группы: внеоборотные и оборотные активы; пассив - на три: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Итоговая сумма остатков средств организации в активе и пассиве по строке «Баланс» носит название валюта баланса.

За балансом учитываются материальные ценности, не при�надлежащие организации, но временно находящиеся в органи�зации. Для этого предусмотрена группа забалансовых счетов.

Балансовое обобщение характеризуется равенством общей суммы видов имущества и суммы источников их образования. Равенство это сохраняется постоянно.

Принцип равенства имущества (активов) (А) и обязательств (пассивов) (П) лежит в основе всей методики бух. учета и называется основным балансовым (бухгалтерским) уравнением: А=П (1) С учетом структуры баланса это уравнение может быть де�тализировано следующим образом: А = ВА + ОА, (2) где ВА - внеоборотные активы; ОА - оборотные активы; П = КС + КЗ = КС + КО + ДО, (3)

где КС - собственный капитал предприятия; КЗ - заемный ка�питал предприятия; КО - краткосрочные обязательства; ДО -долгосрочные обязательства.

Таким образом, уравнение (1) с учетом (2) и (3) можно запи�сать в виде:

ВА + ОА = КС + КО + ДО. (4)

9. Понятие о счетах бухгалтерского учета. Содержание и строение счетов.

Важнейший элемент метода бухгалтерского учета - счета. В процессе финансовой и хозяйственной деятельности совершается большое количество хозяйственных операций, в которых принимает участие имущество предприятия и источник его образования. Для контроля за наличием этих видов имущества и текущего учета их движения необходимо все виды имущества сгруппировать по определенным признакам.

С этой целью в бухгалтерском учете применяются счета. Счета бухгалтерского учета это способ текущего отражения, экономической группировки и оперативного контроля за имуществом организации и хозяйственными операциями. Счет является классификационным признаком, позволяющим идентифицировать объекты бухгалтерского учета. Он представляет собой двустороннюю таблицу в виде буквы Т ("Т-счет"). Модель счета включает такие элементы, как название, номер, левая часть — дебет, правая часть — кредит. Итоги записей сумм хозяйственных операций по дебету или кредиту счета за определенный период (как правило за месяц) без начального сальдо называется оборотом. Сумма по дебету счета соответственно называется дебетовым оборотом, а по кредиту – кредитовым.

Разница между дебетовым и кредитовым оборотами представляет собой сальдо (остаток), которое свидетельствует о наличии имущества или источников на определенную дату.

Счета подразделяются на активные и пассивные. Активными называют счета, которые предназначены для учета имущества в соответствии с классификацией по функциональной роли. Соответствуют активу баланса. Пассивными называют счета, которые предназначены для учета имущества в соответствии с классификацией по источникам образования. Сответствуют пассиву баланса.

Структура активных и пасссивных счетов:

Оборот - сумма всех операций.

Активный счет: Конечное сальдо = нач. остаток по Д.+обороты по Д. - обороты по К.

Пассивный счет: Конечное сальдо = нач. остаток по К. + обороты по К - обороты по Д.

Кроме активных счетов существуют активно-пассивные счета, у которых остаток может быть как по дебету, так и по кредиту, а также одновременно по дебету и по кредиту - развернутое сальдо. Чтобы получить свернутое сальдо, нужно из большего остатка вычесть меньший и записать на место большего. Количество счетов соответствует количеству группировок имущества и источников их образования. Примером активно-пассивного счета может быть счет “Расчеты с различными дебиторами и кредиторами”; счет “Прибыль и убытки”; счет “ Расчеты с подотчетными лицами” и др.

10. Двойная запись хозяйственных операций на счетах, ее сущность и значение.

Каждая хозяйственная операция приводит к изменению в составе имущества предприятия, его обязательств или тех и других одновременно.

Двойная запись - это элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйс�твенной операции по дебету одного и кредиту другого взаимо�связанных счетов в одинаковой сумме.

Записи на счетах могут производиться таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета с дебетом одного или нескольких счетов в одинаковых суммах.

Корреспонденция счетов - это форма выражения взаимосвя�зи между счетами, возникающей при отражении в них явлений, вызываемых хозяйственной операцией.

Счета, затрагиваемые в одной хозяйственной операции методом двойной записи, принято называть корреспондирующими счетами.

Выраженная в письменной форме взаимосвязь между кор�респондирующими счетами с указанием их дебета и кредита, а также суммы операции называется бухгалтерской проводкой.

Различают следую�щие виды бухгалтерских проводок:

1. Простые бухгалтерские проводки - это бухгалтерские за�писи, когда корреспондируют только два счета, один дебетуется, а другой кредитуется.

2. Сложные бухгалтерские проводки составляются, когда хозяйственная операция затрагивает более двух объектов уче�та, а значит, более двух корреспондирующих счетов; при этом один счет дебетуется, остальные - кредитуются, и наоборот. Общая сумма сложной проводки по дебету и кредиту должна совпадать.

11. Счета синтетического и аналитического учета, их назначение и взаимосвязь.

Запись хозяйственных операций на счетах бухгалтерского учета производиться в соответствии с проверенными документами подтверждающими факт их совершения.

По характеру формирования информации об объектах бухгалтерского учета счета делятся на синтетические и аналитические.

Счета, на которых осуществляется учет средств, источников их формирования, хозяйственных процессов только в обобщенном виде, без дополнительной детализации по составным частям называются синтетическими. Регистрация хозяйственных операций на таких счетах представляет собой синтетический учет. Синтетические счета называются счетами первого порядка. Показатели на них приводятся только в денежной оценке, как и в балансе.

Счета на которых детализируется информация, обобщенная на синтетических счетах, называются аналитическими, а процесс отражения на них информации об учитываемых объектах аналитическим учетом.

Показатели, в которых детализируется информация на аналитических счетах, могут быть представлены денежными, натуральными или денежными и натуральными измерителями.

Синтетические и аналитические счета взаимосвязаны, так как однородная группа аналитических счетов объединяется в один синтетический счет. ПРАВИЛО: Если в синтетическом счете сальдо или обороты записываются по дебету, то и во всех его аналитических счетах сальдо или обороты отражаются также по дебету. Это правило относится к записям по кредиту.

Остатки (сальдо) начальные и конечные по синтетическому счету должны быть равны суммам соответствующих остатков аналитических счетов.

Обороты по дебету и кредиту синтетического счета должны быть равны суммам записей по дебету и кредиту аналитических счетов данной группы счетов. Требуется сверка информации отраженной на счетах.

Аналитические счета показывают, какие объекты учета объединяются на синтетическом счете. Для получения дополнительных показателей аналитические счета объединяются в промежуточные группы, которые называются субсчетами и являются счетами второго порядка. Субсчета являются промежуточными между синтетическими и аналитическими счетами. Данные их имеют важное значение для принятия правильных управленческих решений.

12.Характеристика активных, пассивных, активно-пассивных счетов.

Активные счета - это счета бухгалтерского учета, на кото�рых учитывается наличие, состав и движение имущества (акти�вов) организации по каждому его виду. Начальный и конечный остаток (сальдо) по активному сче�ту всегда дебетовый. («Основные средства», 10 «Материалы», 50 «Касса»).

Пассивные счета — это счета бухгалтерского учета, на кото�рых учитывается наличие, состав, движение источников фор�мирования средств.

Начальный и конечный остаток по пассивному счету всегда кредитовый.( 80 «Уставный фонд», 84 «Нераспределенная при�быль»)

Большое практическое значение имеет правило выделения конечного сальдо:

- в активном счете конечное сальдо равно сумме сальдо на на�чало месяца и оборота по дебету за минусом оборота по кредиту; Сн Д-т + ОбД-т - ОбК-т = Ск Д-т

- в пассивном счете конечное сальдо равно сумме сальдо на начало месяца и оборота по кредиту за минусом оборота по дебету. Сн К-т + ОбК-т - ОбД-т = Ск К-т

Активно-пассивные счета — это счета, на которых учитыва�ется дебиторская задолженность (актив) и кредиторская задол�женность (пассив)одновременно. Такие счета сочетают в себе признаки как активных, так и пассивных счетов.

Активно-пассивные счета бывают двух видов:

- активно-пассивные счета, по которым выводится одно сальдо: или по дебету или по кредиту счета. Такое сальдо назы�вают свернутым;

- активно-пассивные счета, по которым выводится два саль�до и по дебету и по кредиту счета. Если на счете два сальдо, то это сальдо называют развернутым.

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как существует тесная вза�имосвязь между счетами и балансом:

каждой статье баланса соответствует счет;

счета подразделяются на активные и пассивные аналогич�но статьям баланса;

* остатки активов и источников их образования показыва�ются на счетах на той же стороне, что и в балансе;

* сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам – итогу пас�сива (валюте) баланса;

* баланс составляется на основании данных счетов бухгалтер�ского учета, а счета открываются на основании данных баланса.

13. Взаимосвязь между счетами и бухгалтерским балансом. Обобщение данных текущего аналитического учета. Оборотные ведомости, их виды, значение и порядок составления.

Записи проводок по операциям с учетом добавления необ�ходимых реквизитов могут производиться в Журнале регист�рации хозяйственных операций, в котором отражается номер хозяйственной операции, дата, содержание, код счета по дебету и кредиту, сумма хозяйственной операции. Информация регистрируется и накапливается на счетах, а ее обобщение производится периодически в такой последовательности:1)подсчитывают итоги — обороты и остатки по синтетическим и аналитическим счетам;2)заполняют оборотные ведомости по аналитическим сче�там, открытым к определенному синтетическому счету;3)сверяют итоги каждой ведомости по аналитическим сче�там с оборотами и остатками соответствующего синтетическо�го счета. Наличие расхождений означает ошибки в учете: про�пущена хозяйственная операция, неправильно отражена сумма по дебету или кредиту корреспондирующего счета; 4) составляют оборотно-сальдовую ведомость по синтети�ческим счетам. Оборотно-сальдовая ведомость по синтетическим счетам— представляет собой таблицу, в каждую строчку которой записывают назва�ние синтетического счета, остаток по нему на начало месяца, сумму дебетового и кредитового оборота и остаток на конец месяца. При правильном ведении учета должно соблюдаться попар�ное равенство следующих итогов: дебетовых и кредитовых начальных сальдо; дебетовых и кредитовых оборотов по счетам; дебетовых и кредитовых конечных сальдо. В системе аналитического учета кроме оборотно-сальдовых ведо�мостей могут составляться оборотные (отражающие только суммы оборотов по счетам) и сальдовые (отражающие только сальдо по сче�там) ведомости. Сальдовые ведомости - средство обобщения данных те�кущего бухгалтерского учета. В них присутствуют данные об остатках объектов учета. Применяются сальдовые ведомости для контроля за обеспеченностью предприятия запасами то�варно-материальных ценностей, а также в целях проверки со�ответствия данных бухгалтерского учета и фактического нали�чия производственных запасов предприятия. Поэтому метод, с помощью которого осуществляется такая сверка, называется сальдовым. Шахматная оборотная ведомость отличается от простой тем, что все счета расположены не только по вертикали, но и по горизон�тали. Особенность составления шахматной оборотной ведомости состоит в том, что в нее записываются не общие итоги дебетовых и кредитовых оборотов каждого счета, ведущегося на предприятии, а каждая сумма корреспонденции счетов по каждой хозяйственной операции. Сумма хозяйственной операции записывается один раз в клетку, в которой пересекаются корреспондирующие счета: дебет одного и кредит другого счетов - метод двойной записи соблюдается. В ведомости по корреспондирую�щим счетам группируются только обороты, при этом начальное и конечное сальдо не проставляется.

14. План счетов бухгалтерского учета, его содержание, построение и значение.

План счетов представляет собой перечень счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности предприятий, для осуществления управления, контроля, обобщения и анализа.

В основу группировки счетов положены экономические особенности учитываемых ресурсов, характер их участия в кругообороте средств, а также особенности хозяйственных процессов.

Те счета, на которых отражают наличие средств и их источников, принадлежащих данному предприятию, называют балансовыми.

В Плане счетов приведены номера (коды), наименования синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Субсчета используются предприятием исходя из его нужд, для контроля, анализа, отчетности, и могут дополняться введением новых субсчетов (счетов второго, третьего порядков) с сохранением кодов (номеров) субсчетов этого плана счетов. Счета позволяют отражать в бухгалтерском учете средства хозяйства и их источники, а также процессы производства, обращения и распределения.

На основе единого Плана счетов составляются рабочие планы, отражающие особенности деятельности предприятия. Рабочие планы счетов включают только те счета из единого плана счетов, которые необходимы на данном предприятии. Они наиболее компактны и просты в обращении. Хоз субъекты выбирают те счета, которые необходимы для их конкретной деятельности. Предоставлено право синтетического счета дополнять нужными субсчетами, которыми дополняют нужные аналитические счета, которые относятся к счетам третьего порядка. Разработанный рабочий план счетов к конкретным хоз субъектам учитывает специфику деятельности и является обязательным для использования внутри предприятия. Рабочий план счетов должен быть утвержден приказом руководителя.

Счета классов 0 – 7 являются обязательными для всех предприятий.

Счета класса 9 «Расходы деятельности» ведутся всеми предприятиями, кроме субъектов малого предпринимательства, а также предприятий, деятельность которых направлена на ведение коммерческой деятельности с открытием по собственному решению счетов класса 8 «Затраты по элементам».

Все счета в плане расположены в определенной экономической последовательности. Сначала размещены разделы со счетами имущества и процессов, затем разделы со счетами источников.

15. Виды и формы учетных регистров. Их сущность.

Учетные регистры – это таблицы спец. формы, при�способленные для регистрации хоз.операций, отра�женных в первичных документах, и их группировки по опреде�ленным признакам. Регистр должен иметь название, период (начало и окончание) регистрации опера�ций, фамилии и подписи лиц, ответственных за его ведение. Классификация:

1) по внешнему виду (форме): бухгалтерские книги - книги для учетных записей (все страницы сброшюрованы, пронумерованы и заключе�ны в переплет) (кассовая книга, Главная книга); карточки - листы определенного форма�та, хранящиеся в картотеке (инвентарные карточки, карточки складского учета материалов); ведомости - сводные листы различных форматов с нане�сенной типографским способом таблицей (журналы-ордера, расчетно-платежные ведомости, ведомости переоценки основ�ных средств);

2) по назначению (видам записей) учетные: хронологические (запись операций по мере их осуществления) - (журнал регистрации хозяйственных операций, журнал регист�рации приходных и расходных кассовых ордеров); систематические - за�пись операций по определенным признакам исходя из их эконо�мического содержания в разрезе объектов учета (журналы-ор�дера, ведомости по синтетическим и аналитическим счетам); комбинированные - хронологическая последовательность записей сочетается с их систематизацией в разрезе счетов (кас�совая книга);

3) по степени детализации (обобщения) информации: аналитические - записи операций в разрезе ана�литических счетов (карточки складского учета); синтетические - записи в разрезе синтетичес�ких счетов и субсчетов (Главная книга, оборотная ведомость по счетам, мемориальные ордера, журналы-ордера, ведомости синтетического учета); комбинированные (комплексные) - сочетают в себе одновре�менно записи предыд. двух (журналы-ордера № 6, 7, 8);

4) по продолжительности ведения: открываемые на год (Главная книга); на квартал (журналы-ордера); на месяц;

5) по степени унификации: типовые - разрабатываются централизованно, обеспечи�вают ведение учета типовых хозяйс�твенных операций, обязательны для применения всеми органи�зациями; отраслевые - разрабатываются соответствующими ми�нистерствами и ведомствами на основе типовых регистров для регистрации и обобщения информации, специфичной для организаций той или иной отрасли народного хозяйства; специализированные - разрабатываются при отсутствии типовых регистров самими организациями для отражения спе�цифичной информации о финансово-хозяйственной деятель�ности.

16. Понятие форм бухгалтерского учета

Для правильной организации бухгалтерского учета на предприятии, необходимо выбрать оптимальную форму его ведения.

Форма бухгалтерского учета - это комплекс взаимосвязан�ных регистров синтетического и аналитического учета, а также определенная последовательность и способы их заполнения. Форма бухгалтерского учета выбирается предприятием самостоятельно и в течение отчетного периода не должна меняться.

Особенностями форму учета яв�ляются такие признаки, как внешний вид регистров, их назна�чение, структура; взаимосвязь хронологических и системати�ческих регистров синтетического и аналитического учета, при�меняемая техника получения и обработки первичной учетной информации и записи ее в учетные регистры.

Мемориально-ордерная форма применяется с 30-х гг. XX в. Название она получила от названия основного регистра — мемориальный ордер. Основные учетные регистры мемориально-ордерной формы: мемориальные ордера, накопительные ведомости, Главная книга, карточки аналитического уче�та и оборотная ведомость.

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная. В этой форме объединены журнал регистрации мемориальных ордеров с Главной книгой.

Достоинства мемориально-ордерной формы: 1) простота в связях между регистрами; 2) разделение труда учетных работников; 3) удобство для автоматизированной обработки учетной информации.

Недостатки: 1) большая трудоемкость из-за несовпадения во времени заполнения регистров синтетического и аналитического учета, потеря вследствие этого оперативности бухгалтерской информации; 2) сложность в выявлении ошибок (кроме двойной записи).

Журнально-ордерная форма (40-е гг. XX в.). Основные регистры журнально-ордерной формы учета: журналы-ордера, накопительные группировочные ведомости, карточки аналитического учета, кассовая книга, Главная книга.

На практике журнально-ордерная форма учета применяется в 2-х вариантах: 1) полная (16 журналов-ордеров), применяется на крупных предприятиях; 2) сокращенная (8 журналов-ордеров), применяется на малых и средних предприятиях.

Достоинства журнально-ордерной формы учета: 1) сокращение объема учетной работы; 2) повышение уровня организации учетных работ и разделение труда счетных работников; 3) повышение производительности труда бухгалтеров.

Недостатки: 1) ориентация на ручной труд; 2) сложность заполнения многих журналов-ордеров.

Упрощенная форма учета (1991 г.) рекомендована Министерством финансов СССР для применения на малых предприятиях, где количество операций в месяц небольшое.

Упрощенная форма учета применяется в 2-х вариантах:

1) основанная на использовании нескольких регистров-ведомостей учета имущества малого предприятия форм № B1—В8;

2) основанная на использовании в качестве основного регистра Книги учета хозяйственных опе�раций типовой формы № К-1.

1-ый вариант основан на сочетании синтетического и аналитического учета по каждому счету в ведомостях по формам № B1—В8. Ведомости построены по дебетово-кредитовому признаку, т.е. операции по дебету счета расшифровываются по каждой ведомости в корреспонденции с кредитуемыми счетами и наоборот. После отражения операций в ведомостях подсчитывают обороты и сальдо.

2-й вариант предназначен для предприятий непроизводственной сферы, совершающих незначительное количество хозяйственных операций, не имеющих собственного имущества. Такие предприятия могут вести учет всех операций только в книге № К-1, а начисления зарплаты производят в ведомости по форме № В8. Книга № К-1 содержит все применяемые предприятием счета. Открывается она на месяц либо на год и является комбинированным регистром.

Достоинства упрощенной формы учета: 1) сочетание синтетического и аналитического учета, что снижает трудоемкость учета; 2) простота регистров учета, их наглядность и ясность.

Недостатки: 1) ориентация на небольшие количества операций. При росте объема операций и количества объектов учета возникают сложности с их отражением в регистрах. 2) ручное оформление.

Автоматизированная форма учета базируется на тех же принципах, что и ручные формы учета, но с использованием ЭВМ. Основные черты: 1) полная автоматизация сбора, передачи, систематизации и обработки информации; 2) использование кроме обычных носителей информации, машинных носите�лей — магнитных лент, дисков; 3) интеграция учета; 4) осуществление программной группировки дебетовых и кредитовых оборотов; 5) автоматизация логических операций учета; 6) решение задач учета в 2-х режимах — регламентном и запросном; 7) получение выходной информации в виде печатных регистров и видеограмм.

Достоинства автоматизированной формы учета: 1)повышение производительности труда бухгалтеров; 2) рост оперативности и качества информации; 3) высокая достоверность учетных данных.

17. Характеристика мемориально-ордерной и журнально-ордерной формы учета.

Для правильной организации бухгалтерского учета на предприятии, необходимо выбрать оптимальную форму его ведения.

Форма бухгалтерского учета - это комплекс взаимосвязан�ных регистров синтетического и аналитического учета, а также определенная последовательность и способы их заполнения. Форма бухгалтерского учета выбирается предприятием самостоятельно и в течение отчетного периода не должна меняться.

Особенностями форму учета яв�ляются такие признаки, как внешний вид регистров, их назна�чение, структура; взаимосвязь хронологических и системати�ческих регистров синтетического и аналитического учета, при�меняемая техника получения и обработки первичной учетной информации и записи ее в учетные регистры.

Мемориально-ордерная форма применяется с 30-х гг. XX в. Название она получила от названия основного регистра — мемориальный ордер. Основные учетные регистры мемориально-ордерной формы: мемориальные ордера, накопительные ведомости, Главная книга, карточки аналитического уче�та и оборотная ведомость.

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная. В этой форме объединены журнал регистрации мемориальных ордеров с Главной книгой.

Достоинства мемориально-ордерной формы: 1) простота в связях между регистрами; 2) разделение труда учетных работников; 3) удобство для автоматизированной обработки учетной информации.

Недостатки: 1) большая трудоемкость из-за несовпадения во времени заполнения регистров синтетического и аналитического учета, потеря вследствие этого оперативности бухгалтерской информации; 2) сложность в выявлении ошибок (кроме двойной записи).

Журнально-ордерная форма (40-е гг. XX в.). Основные регистры журнально-ордерной формы учета: журналы-ордера, накопительные группировочные ведомости, карточки аналитического учета, кассовая книга, Главная книга.

На практике журнально-ордерная форма учета применяется в 2-х вариантах: 1) полная (16 журналов-ордеров), применяется на крупных предприятиях; 2) сокращенная (8 журналов-ордеров), применяется на малых и средних предприятиях.

Достоинства журнально-ордерной формы учета: 1) сокращение объема учетной работы; 2) повышение уровня организации учетных работ и разделение труда счетных работников; 3) повышение производительности труда бухгалтеров.

Недостатки: 1) ориентация на ручной труд; 2) сложность заполнения многих журналов-ордеров.

18. Учет выпуска и реализации готовой продукции, работ и услуг.

Готовая продукция - это изделия и полуфабрикаты, прошед�шие все стадии технологич. обработки, соответствующие обязательным стандартам и техническим условиям, принятые заказчиком или на склад и снабженные сертификатом или дру�гим документом, удостоверяющим их качество.

В состав готовой продукции включаются изделия, предна�значенные для реализации сторонним покупателям, а также для отпуска собственным подразделениям организации. В состав выполненных работ и оказанных услуг входят работы и услуги промышленного и непромышленного хар-ра, услуги по гру�зовым и пассажирским перевозкам в орг-циях транспорта, услуги п/п связи, услуги торговли и общественного питания, строительные, монтажные, информационно-консуль�тационные услуги и т. п. Продукция, подлежащая сдаче на склад, но не оформленная актом приемки, остается в составе незавершенного произ-ва (на счете 20 «Осн.производство») и в состав готовой продукции не включается. Для учета продукции, изготовлен. для про�дажи и продукции, частично предназначен. для собственных нужд орг-ции, предназначен активный сч. 43 «Готовая продукция». По дебету активного счета 43 «Готовая продукция» ведется учет продукции, изготовленной в осн. произ-ве, вспо�могательных или обслуживающих производствах по себесто�имости изготовления, т. е. по фактической производственной себестоимости в корреспонденции со счетами учета затрат на произ-во: Д-т сч. 43 «Готовая продукция»; К-т сч. 20 «Осн. произ-во» (23, 29) - принята на склад готовая продукция осн. произ-ва (или вспомо�гательного произ-ва и обслуживающих хоз-в).

Если для учета затрат на произ-во используется счет 40 «Выпуск продукции (работ, услуг)», то фактическая произв.себестоимость продукции оформляется проводкой: Д-т сч. 40 «Выпуск продукции (работ, услуг)»; К-т сч. 20 «Осн. произ-во» (23, 29) - и сразу же готовая продукция приходуется на склад по нор�мативной (плановой) себестоимости и оформляется проводкой: Д-т сч. 43 «Готовая продукция»; К-т сч. 40 «Выпуск продукции (работ, услуг)».

Т. о., по кредиту сч. 40 отражается норматив�ная (плановая) себестоимость, по дебету сч. 40 - фактичес�кая. Этот способ оформления готовой продукции позволяет вы�явить отклонения фактич.произв. себестоимос�ти продукции от нормативной (плановой) себестоимости. Хоз. операции, связанные со сбытом и продажей продукции (работ, услуг), назыв. процессом реализации. Процесс реализации включает два этапа: 1) процесс передачи готовой продукции покупателю и права собственности на нее; 2) процесс оплаты покупателем продукции, т. е. процесс об�мена товара на деньги. Процесс реализации считается пол�ностью завершенным, когда осуществились оба этапа. Готовая продукция отгружается покупателям в соответствии с договорами поставки и планом отгрузки. Оплата за реализо�ванную продукцию производится по отпускным ценам соглас�но калькуляции (включая налог на добавленную стоимость). Отпускную цену формируют на основе полной себестоимости, всех видов установленных налогов и сборов и прибыли с уче�том конъюнктуры рынка.

Для учета отгрузки и реализации готовой продукции, това�ров, работ, услуг в бухгалтерском учете используются счета: «Расходы на реализацию»; «Товары отгруженные»; 90 «Реализация».

19. Система счетов для учета затрат на производство. Калькулирование себестоимости продукции.

Применяются счета: 20–29. (20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательное производство»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 28 «Брак в производстве»; 97 «Расходы будущих периодов»; 43 «Готовая продукция»)

Так же основными положениями установлен перечень элементов затрат в соответствии с их экономическим содержанием:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- прочие затраты.

Этот перечень является обязательным для всех организаций Республики Беларусь.

Группировка затрат по элементам дополняется классифи�кацией в зависимости от их функциональной роли в процессе производства по калькуляционным статьям, где учитывается целевое использование средств.

Перечень статей калькуляции определяется отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Для промышленных предприятий Республики Беларусь установлена типовая номенклатура калькуляционных статей затрат. Она включает следующие статьи:

- Сырье и материалы (возвратные отходы вычитаются).

- Покупные изделия и полуфабрикаты.

- Топливо и энергия на технологические цели.

- Амортизация основных средств.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных ра�бочих.

- Отчисления на социальные нужды.

- Расходы на освоение и подготовку производства.

- Расходы на содержание и эксплуатацию оборудования.

- Общепроизводственные (цеховые) расходы.

- Общехозяйственные (заводские) расходы.

- Потери от брака.

- Прочие производственные расходы (включая налоги и обязательные взносы в себестоимости продукции).

- Коммерческие расходы (расходы по реализации).

Итог первых 13 статей калькуляции образует производствен�ную себестоимость продукции, а итог всех 14 статей - полную себестоимость продукции.

20. Учет и распределение общехозяйственных расходов.

Общехозяйственные расходы - это косвенные расходы, свя�занные с управлением организацией в целом, поэтому их не�льзя соотнести с производством продукции. Отражают общехо�зяйственные расходы по дебету активного собирательно-рас�пределительного счета 26 «Общехозяйственные расходы». Они включают в себя:

заработную плату работников управления (администрации);

отчисления по социальному страхованию и взносы от фон�да заработной платы работников управления;

затраты на служебные командировки;

почтовые, телеграфные, телефонные и канцелярские рас�ходы;

расходы по оплате информационных, консультационных и аудиторских услуг, услуги связи;

амортизацию по административным зданиям и управлен�ческому оборудованию;

затраты по повышению квалификации персонала;

затраты по эксплуатации транспорта, обслуживающего уп�равленческий аппарат;

арендную плату за имущество общехозяйственного назна�чения.

К счету 26 «Общехозяйственные расходы» могут откры�ваться следующие субсчета:

26/1 «Общезаводские расходы»; 26/2 «Накладные расходы».

Расходы на управление, накапливающиеся в течение месяца по дебету счета 26 «Общехозяйственные расходы», в конце от�четного периода списываются и включаются в себестоимость выпускаемой продукции (работ, услуг) согласно методике, кото�рая выбрана предприятием и закреплена в учетной политике:

пропорционально заработной плате основных производс�твенных рабочих;

пропорционально стоимости сырья и материалов, исполь�зованных в основном производстве;

пропорционально производственной себестоимости изготовленной продукции.

Согласно учетной политике организации в конце отчетного периода могут списывать общехозяйственные расходы непос�редственно на счет реализации - в дебет субсчета 90/2 «Себе�стоимость реализации».

Счет 26 «Общехозяйственные расходы» переходящего ос�татка не имеет и в балансе не отражается.

В состав непроизводственных (незапланированных) расхо�дов включаются потери от простоев по вине организации и не�достачи материальных ценностей в пределах норм естествен�ной убыли.

Аналитический учет по счету 26 «Общехозяйственные рас�ходы» ведется по каждой статье соответствующих смет затрат, месту возникновения затрат и др.

21. Учет и распределение общепроизводственных расходов (ОПР).

ОПР и общехозяйственные расходы (ОХР) свя�заны с организацией, управ�лением и обслуживанием производства. К ОПР и ОХР расходам относятся: 1) расходы по управлению организацией (административ�но-хозяйственные расходы); 2) расходы общепроизводственного характера; 3) непроизводственные (незапланированные) расходы.

ОПР - это косвенные расходы по обслуживанию основных и вспомогательных производств. Т.е. эти расходы непосредственно связаны с обслуживанием производственных подразделений и могут быть соотне�сены с продукцией (работами), изготавливаемой этими подразделениями.

ОПР отражаются по дебету активного собирательно-распределительного счета 25 «Общепроизводственные расходы» и включают:

затраты, связанные с ремонтом и содержанием основных средств, зданий и сооружений производственного назначения; начисление амортизации по основным средствам общепроизводственного назначения; содержание транспорта общепроизводственного назначения; расходы на отопление, освещение и содержание производственных помещений; зарплату работников, занятых обслуживанием производства; услуги сторонних организаций; охрана труда; изобретательство.

К счету 25 могут откры�ваться субсчета: 25/1 «Содержание и эксплуатация оборудования»; 25/2 «Общецеховые расходы».

Счет 25 используют производственные организации с цеховой структурой управле�ния. Организации с бесцеховой структурой управления ОПР чаще всего учитывают на счете 26 «Общехозяйственные расходы».

Общая сумма ОПР, отраженная по дебету счета 25, в конце отчетного периода распределяется между видами выпускаемой продукции, работ, услуг (кредит сч. 25 в дебет сч. 20, 23, 29) пропорционально базе, которая выбрана предприятием и закреплена в учетной политике. Порядок распределения косвенных издержек между видами изделий зависит от вида производства. В трудоемких производствах–пропорционально з\п производственных рабочих. В материалоемких - пропорционально стоимости израсходованных материалов. Либо пропорционально производственной себестоимости изготовленной продукции.

Счет 25 переходящего остатка не имеет и в балансе не отражается.

Аналитический учет по счету 25 ведется по отдельным подразделениям организации и статьям расходов.

22. Учёт коммерческих расходов и налогов, связанных с реализацией продукции (работ, услуг).

Процесс реализации - совокупность операций, в результа�те которых произведенная предприятием продукция (работы, услуги) передается в собственность покупателю (заказчику) за плату.

В процессе реализации предприятие несет коммерческие расходы (затраты на рекламу, упаковку продукции, доставку ее покупателю). Коммерчес�кие расходы входят в Полную фактическую себестоимость продукции (работ, ус�луг).

Для рациональной организации учета процесса реализации важно определить момент, с которого готовая продукция считает�ся реализованной. Существуют 2 подхода к его определению:

1) моментом реализации считается момент отгрузки продук�ции предприятию-покупателю и передачи ему платежных доку�ментов (вариант реализации «по отгрузке»);

2) моментом реализации считается момент поступления де�нег от покупателя на расчетный счет или в кассу предприятия-продавца (вариант реализации «по оплате»).

В зависимости от выбранного варианта, осуществляется соответствующая методика учета процесса реализации.

Все расходы, связанные с реализацией обобщаются на 44 счете «Расходы на реализацию» субсчете 1 «Коммерческие расходы». В дебет относятся все расходы по отгрузке и реализации продукции, а в кредит — суммы, списанные в отчетном месяце на реализованную продукцию.

Затем происходит списание расходов, связанные с реализацией продукции: Дебет сч. 90 «Реализация» — сумма расходов, относящихся к реализованной продукции или дебет 91 «Операционные доходы и расходы» — сумма расходов, связанных с продажей объектов ОС, нематериальных и иных активов. Кредит сч. 44 «Расходы на реализацию». Расходы на реализацию не имеют в балансе отдельной статьи. Сальдо по счету 44 на конец месяца присоединяется к остатку по счету 45 и отражаются в балансе.

23. Понятие и классификация затрат на производство продукции. Учет затрат включаемых в себестоимость продукции.

Себестоимость продукции представляет собой стоимост�ную оценку использованных в процессе производства факторов: природных ресурсов, сырья и материалов, энергии, основных средств, нематериальных активов, трудовых ресурсов и прочих затрат, связанных с выпуском и реализацией продукции. Себестоимость характеризует эффективность использова�ния производственных ресурсов в организации. Снижение се�бестоимости - основной источник увеличения прибыли, рента�бельности продукции и производства в целом.

В себестоимость включаются:

затраты труда, средств и предметов труда, затраты на подготовку и освоение производства;

расходы по обслуживанию производственного процесса и обеспечению нормальных условий труда;

расходы по управлению производством, по набору рабо�чей силы, подготовке и переподготовке кадров;

расходы, связанные со сбытом продукции (упаковка, хра�нение, погрузка, транспортировка), расходы на рекламу;

прочие затраты.

Основными положениями установлен перечень элементов затрат в соответствии с их экономическим содержанием:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- прочие затраты.

Этот перечень является обязательным для всех организаций Республики Беларусь.

Для промышленных предприятий Республики Беларусь установлена типовая номенклатура калькуляционных статей затрат. Она включает следующие статьи:1. Сырье и материалы (возвратные отходы вычитаются); 2. Покупные изделия и полуфабрикаты; 3. Топливо и энергия на технологические цели; 4. Амортизация основных средств; 5. Основная заработная плата производственных рабочих; 6. Дополнительная заработная плата производственных ра�бочих; 7. Отчисления на социальные нужды; 8. Расходы на освоение и подготовку производства; 9. Расходы на содержание и эксплуатацию оборудования; 10. Общепроизводственные (цеховые) расходы; 11. Общехозяйственные (заводские) расходы; 12. Потери от брака; 13. Прочие производственные расходы (включая налоги и обязательные взносы в себестоимости продукции); 14. Коммерческие расходы (расходы по реализации).

Затраты на производство классифицируют по ряду других признаков:

1. По назначению и функциональной роли в процессе произ�водства затраты делятся: на основные и накладные;

2. По отношению к формированию себестоимости продук�ции выделяют затраты: включаемые в себестоимость и не включаемые в себестоимость;

3. По способу включения затрат в себестоимость продукции их классифицируют: на прямые и косвенные;

4. По отношению к объему производства затраты делятся: на условно-переменные и условно-постоянные;

5. По составу и степени однородности затраты подразделяют: на элементные и комплексные;

6. По длительности действия затраты классифицируют на следующие виды: текущие затраты и периодические затраты;

7. По технико-экономическому назначению различают затраты: производительные и непроизводительные;

8. По месту возникновения, видам продукции (работ, услуг) затраты делятся: на хозяйственные затраты, затраты центра ответственности и затраты конкретного объекта калькуляции.

Затраты на производство продукции (работ, услуг) включа�ются в себестоимость того отчетного периода, к которому они относятся, независимо от предварительной или последую�щей оплаты.

Отдельные виды затрат (на подготовку и освоение произ�водства, погашение стоимости специальных инструментов и приспособлений), в отношении которых нельзя точно устано�вить, к какому калькуляционному периоду они относятся, а так�же затраты сезонных отраслей промышленности включаются в затраты на производство в сметно-нормализованном порядке, определяемом отраслевыми рекомендациями (инструкциями).

24. Документальное оформление и порядок начисления пособий по временной нетрудоспособности.

Временная нетрудоспособность - это особый вид неотрабо�танного времени. Источником оплат такого вида неотработан�ного времени является не себестоимость, а средства органов соц. страхования и обеспечения.

Основанием для начисления и выплаты пособия по времен�ной нетрудоспособности (ПВН) является листок по временной нетрудоспособности, выданный медицинским учреждением, та�бель учета рабочего времени (форма № Т-12 или № Т-13) с указа�нием дней болезни и лицевой счет работника (форма № Т- 54).

Для расчета суммы ПВН необходима информация о количестве дней, пропущен�ных работником по болезни, и сумме среднедневного заработка за два предшествующих болезни месяца работы.

В среднедневной заработок для начисления пособия вклю�чают все виды оплаты труда, на которые начислены обязатель�ные страховые взносы.

Расчет пособия по временной нетрудоспособности осу�ществляется в следующем порядке:

1) рассчитывают среднедневной (среднечасовой) заработок путем деления заработка за два месяца на число рабочих дней (часов) за предшествующие два месяца;

2) среднедневной (среднечасовой) заработок умножают на число рабочих дней (часов), пропущенных по нетрудоспособ�ности.

В соответствии с действующим законодательством пособие по временной нетрудоспособности на�числяется в размере 80 % среднего заработка за первые 6 дней нетрудоспособности; 100 % среднего заработка за последую�щие дни (а также полностью оплач-ся пособия по беременности и родам, лицам, имеющим на иждивении 3 и более детей до 16 лет, лицам из числа круглых сирот, не достигшим возраста 21 года, при временной нетрудоспособности в связи с несчастны�ми случаями на пр-ве и проф. заболева�ниями, а также наступившей при выполнении гос. обязанностей, при уходе за больным ребенком в возрасте до 14 лет, ре�бенком-инвалидом в возрасте до 16 лет)

Источником для начисления ПВН является ФСЗН. В бухгалтерии начисление ПВН отражается следующими проводками:

1. Отражена сумма начисленного пособия за счет средств Фонда социальной защиты населения:

Д-т сч. 69 «Расчеты по социальному страхованию и обеспе�чению» - К-т сч. 70 «Расчеты с персоналом но оплате труда».

2. Произведена выплата пособия работнику:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» - К-т сч. 51 «Расчетный счет» (или сч. 50 «Касса»).

25. Удержания из сумм начисленной платы за труд, их отражение на счетах.

В соответствии с налоговым и трудовым законодательством Республики Беларусь из сумм начисленной заработной платы производятся удержания и вычеты.

Удержания производятся при расчетах с работниками за каждый отработанный месяц, при выплате заработной платы за вторую половину месяца. Все удержания из заработной платы работников производятся в бесспорном порядке и условно под�разделяются на обязательные и необязательные.

К обязательным удержаниям относятся:

подоходный налог (пятиуров�невая шкала от 9 % до 30 %);

удержания отчислений в пенсионный фонд (1%);

удержания по исполнительным листам (по решению суда);

компенсации в пользу третьих лиц (по решению судов);

штрафы;

предписания налоговой инспекции.

Обязательные удержания носят постоянный характер, их сумма определяется от начисленной заработной платы.

Учет расчетов по подоходному налогу организуется на сче�те 68 «Расчеты по налогам и сборам» субсчет 4 «Налоги на доходы физических лиц». Учет расчетов по исполнительным документам отражается на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 1 «Расчеты с организациями и лицами по исполнитель�ным документам». К необязательным удержаниям из заработной платы, взыс�киваемым с работников в бесспорном порядке, относятся:

удержания сумм излишне выплаченной заработной платы вследствие счетной ошибки;

удержания неизрасходованных и своевременно не возвра�щенных сумм аванса, выданного под отчет на командировоч�ные расходы или хозяйственные нужды, не позднее одного ме�сяца со дня окончания срока, установленного для возвращения аванса или погашения задолженности;

удержания сумм в счет погашения недостач и возмещения материального ущерба, возникшего по вине работника, в разме�ре, не превышающем его среднемесячного заработка.

Согласно ст. 108 Трудового кодекса Республики Беларусь общий размер всех удержаний при каждой выплате заработ�ной платы не может превышать 20 %, а в случаях, предусмот�ренных законодательством, - 50 % заработной платы, причи�тающейся работнику (начисленной заработной платы, премии, больничного листа, вознаграждений и т. д. за вычетом подоход�ного налога). При удержаниях по нескольким исполнительным документам за работником должно быть сохранено не менее 50 % заработка (указанные ограничения не распространяются на удержания из заработной платы при взыскании алиментов на несовершеннолетних детей).

Учет расчетов по необязательным удержаниям из зара�ботной платы отражаются по дебету счета 70 «Расчеты с пер�соналом по оплате труда» в корреспонденции:

К-т сч. 71 «Расчеты с подотчетными лицами» - на суммы удержанных подотчетных сумм, не израсходованных и не пога�шенных в срок; К-т сч. 76 «Расчеты с прочими дебиторами и кредиторами» -на суммы излишне перечисленных работнику средств.

Кроме удержаний из заработной платы могут осуществлять�ся вычеты, которые в отличие от удержаний производятся по просьбе работника, по его письменному заявлению для произ�водства безналичных расчетов. К таким вычетам относятся:

вычеты в счет погашения займов (кредитов), полученных в организации или банке;

вычеты за товары, приобретенные в кредит;

* страховые платежи по индивидуальному страхованию;

* вычеты за коммунальные услуги и др.

26. Документальное оформление и порядок начисления оплаты за дни отпуска. Аудит расходов на оплату труда.

В соответствии с Трудовым кодексом РБ всем лицам, работающим по трудовому договору в организа�циях любой формы собственности, предоставляются ежегод�ные отпуска с сохранением места работы и среднего заработ�ка. По общему правилу в 1-ый год работы трудовой отпуск предоставляется по истечении 6 месяцев непрерывной ра�боты у работодателя, а в последующие годы отпуск может быть предоставлен в любое время года, в том числе и авансом.

Ежегодный основной отпуск предоставляется в размере 24 календарных дней. Дополнительный отпуск предоставляется одновременно с основным, причем не допускается замена дополнительного от�пуска компенсацией. Социальные отпуска предоставляются сверх трудового для получения образования без отрыва от производства, по уходу за детьми и др. социальных целей.

Очередность представления отпуска устанавливается администрацией предприятия по согласованию с профсоюзным комитетом. График предоставления отпусков должен быть со�ставлен и утвержден не позднее 5 января текущего года.

Основанием для начисления з/п за дни отпус�ка является приказ о предоставлении отпуска. Для оплаты отпусков исчисляется среднедневной заработок. Чтобы определить средний заработок, сохраняемый за вре�мя трудового отпуска, в расчет принимается годовой фонд оп�латы труда, начисленный работнику за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска.

Средний заработок определяется путем умножения среднедневного заработка на количество календарных дней отпуска.

Среднедневной заработок определяется путем деления зарплаты, начисленной работнику за меся�цы, принимаемые для исчисления среднего заработка, на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Допускается замена неиспользованных трудовых отпусков денежной ком�пенсацией за исключением 7 календарных дней. Сумма компенсации за неиспользованный отпуск рассчиты�вается в том же порядке, что и средний заработок, сохраняемый за время трудового отпуска.

Резерв на оплату отпусков образуется ежемесячно путем умножения начисленной работникам з/п и процента, исчисленного соотношением годовой пла�новой суммы на оплату отпусков к общему плановому фонду з/п рабочих. Движение резервируемых сумм на оплату отпусков отража�ется на счете 96 «Резервы предстоящих расходов»:

27. Порядок начисления заработной платы работникам. Синтетический учет расчетов по оплате труда. Аудит расходов на оплату труда.

При повременной оплате труда заработная плата работнику начисляется на основе табеля учета рабочего времени. Оплата производится за количество отработанного времени независи�мо от объема выполненных работ.

+ НД, где (Тст) тарифная ставка, (Чотр ) фактически отработанное число ча�сов (или дней) за месяц, НД - надбавки и доплаты (за условия труда и (или) за про�фессиональное мастерство).

При прямой сдельной оплате труда заработная плата работ�нику начисляется за фактически выполненную работу умноже�нием сдельной расценки за единицу продукции на количество единиц произведенной продукции, оказанных услуг:

З.п.=+НД, где Рсд.i - сдельная расценка за единицу (i-й) продукции; Ni - ко�личество выпупценной (i-й) продукции; НД- надбавки и доплаты (за условия труда и (или) за профессиональное мастерство). Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки: =

где Тст — часовая тарифная ставка работника п-го разряда; Нвр.i - норма времени на изготовление i-и продукции.

При сдельно-премиальной оплате труда заработная плата работнику начисляется за фактически выполненную работу умножением сдельной расценки за единицу продукции на ко�личество единиц произведенной продукции, и к рассчитанной заработной плате добавляют премию.

Сдельно-прогрессивная оплата труда предусматривает опла�ту труда рабочих по шкале прогрессивной оплаты: труд в преде�лах норм оплачивается по основным (неизменным) расценкам за объем выполненной работы, а сверх норм - по повышенным расценкам согласно установленной шкалы.

При коллективной сдельной оплате (бригадный подряд) труда общий заработок бригады распределяется между ее чле�нами пропорционально заработной плате, рассчитанной с уче�том квалификации, часовой тарифной ставки и коэффициента трудового участия (К' ).

Если же работнику установлен должностной оклад, то для расчета заработной платы необходимо: З.п.=+ НД, где Oкл - должностной оклад; Tomр.д – количество отработанных дней; Траб.д - количество рабочих дней в месяце; НД- над�бавки и доплаты работнику.

Для учета расчетов по заработной плате с персоналом списочного и несписочного состава по всем видам оплаты тру�да используется пассивный синтетический счет 70 «Расчеты с персоналом по оплате труда». Сальдо счета 70, как правило, кредитовое и показывает кре�диторскую задолженность хозяйствующего субъекта перед ра�ботниками по оплате труда.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

2) Синтетический учет ведут на пассивном синтетическом сче�те 70 «Расчеты с персоналом по оплате труда». По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражают начисления по оплате труда, пособий за счет отчислений на го�сударственное социальное страхование, пенсий и других ана�логичных сумм, а также доходов от участия в уставном фонде организации. По дебету счета 70 отражаются выплаченные суммы зарплаты, премий, пособий, а также суммы обязательных и необязательных удержаний и вычеты.

28. Документы по учету труда и его оплате. Формы и системы оплаты труда.

Трудовые отношения между работниками и работодателями в РБ регулируются Конституцией РБ, Трудовым кодексом РБ, Законом РБ «Об индивидуальном учете в системе государственного соц. страхования»; Инструкцией о составе фонда з/п и прочих выплат; Постановлением Совета Министров РБ «Об установлении размеров тарифной ставки 1-ого разряда для оплаты труда работников организаций, фиксируемых из бюджета и пользующихся госдотациями базовой величины». В соответствии с действующим законодательством, органи�зации самостоятельно разрабатывают и утверждают Положение по оплате труда, регламентирующее формы и системы оплаты труда данной организации.

Форма оплаты - объект труда, подлежащий опла�те, - время или количество выполненной работы. Система оплаты труда - способ исчисления з/п, которая должна быть выплачена работнику за рез-ты его труда. Системы оплаты включают 3 элемента: 1) тарифную систему; 2) нормы затрат труда; 3) формы оплаты труда.

1. Тарифная система – сов-сть нормативов, при помощи кот. осущ-ся регулирование з/п разных категорий работников. Она включает:

- Тарифно-квалификационные справочники содержат подробные хар-ки видов работ с требованиями к квалификации. В зависимости от квалификации присваивается разряд.

- Основа построения тарифных ставок - минималь�ная з/п, которая устанавливается Правительс�твом РБ. Исходя из мин. з/п и среднемесячной продолжительности раб. времени определяются размеры часовых тарифных ставок 1-го разряда. Тарифная ставка - это размер оплаты труда на разных видах работ за соответствующую единицу рабочего времени (за 1 час, 1 день).

- Тарифные сетки - это таблицы с почасовыми или дневны�ми тарифными ставками, начиная с 1-ого разряда.

- Тарифный коэффициент - это отношение тарифной ставки данного разряда к тарифной ставке 1-ого разряда (он установлен Советом Министров).

2. Нормы затрат труда состоят из нескольких показателей:

- нормы выработки - измеряется установленный объем работы, который подлежит выполнению за 1 времени;

- нормы времени - величина затрат рабочего времени, устанавливаемая для выполнения 1 работы.

3. Формы оплаты труда делятся на: 1) повременная оплата труда; 2) сдельная оплата труда; 3) твердый (должностной) оклад.

3. Формы оплаты труда делятся на следующие группы:

повременная оплата труда;

сдельная оплата труда;

твердый (должностной) оклад.

Повременная оплата труда заключается в оплате работы за единицу времени (как правило, за час) в соответствии с та�рифной ставкой. Различают две повременные системы оплаты труда:1) простая повременная и 2) повременно-премиальная

Сдельная оплата предусматривает оплату труда исходя из установленных разрядов работы, тарифных ставок и норм вы�работки.

Различают несколько систем сдельной формы оплаты труда: прямая сдельная; сдельно-премиальная; сдельно-прогрессивная; аккордная (бригадная); косвенно-сдельная.

Твердый (должностной) оклад - это абсолютный размер з/п, устанавливаемый в соответствии с занима�емой должностью. Размер должностных окладов опр-ся путем умножения тар. ставки 1 разряда на тариф�ный коэф-т соответствующего разряда.

29. Основные правила ведения кассовых операций.

- Сумма наличных денег в кассе может использ-ся на выплату з\пл, стипендий, пособий, пенсий, покупку канцелярских принадлежностей, выдачу авансов на командиров. расходы.

- Прием налич. ден. средств в кассе организации осуществляется с применением кассовых суммирующих аппаратов зарегестрир. в налоговой инспекции.

- Поступление нал. ден. средств в кассу может происходить с р\сч, с валютного счета в виде выручки за реализованные товары, работы, услуги, возврат неиспольз. подотчетных сумм путем погашения в кассу матер. ущерба.

- Приходные кассовые ордена явл. бланками строгой отчетности. Они состоят из корешка приход. касс. ордера и квитанции к нему. Корешок выпис. в бухгалтерии в одном экземпляре, подписыв. гл. бухгалтером и кассиром. Квитанция явл. отрывной частью приход. касс. ордера и служит оправдательным документом для лица внесшего нал. деньги в кассу. На приход. касс. ордере ставится печать организации. Квитанция выдается лицу, сдавшему в кассу ден. ср-ва, а корешок, погашенный штампом «получено» прилагается к кассовому отчету кассира.

- Выдача денег из кассы оформл. расходным касс. ордером. При массовых выплатах денег физ. лицам оформл. платежные ведомости, на кот. проставляется штамп с реквизитами расх. касс. ордера после их закрытия.

- Док-ты на выдачу ден. ср-в должны быть подписан. рук-лем, гл. бухгалтером и кассиром.

- Прием и выдача денег по ордерам может производиться только в день их составления.

- Выписанные приход. и расх. ордера до передачи в кассу регистрируются в журнале регистрации приход. и расходн. косовых орденов.

- Исправления в кассовых документах не допускаются.

30. Документальное оформление кассовых операций.

Сумма наличных денег в кассе может использ-ся на выплату з\пл, стипендий, пособий, пенсий, покупку канцелярских принадлежностей, выдачу авансов на командиров. расходы.

Прием налич. ден. средств в кассе организации осуществляется с применением кассовых суммирующих аппаратов зарегестрир. в налоговой инспекции.

Поступление нал. ден. средств в кассу может происходить с р\сч, с валютного счета в виде выручки за реализованные товары, работы, услуги, возврат неиспольз. подотчетных сумм путем погашения в кассу матер. ущерба. Оприходование денег оформл. приходным касс. ордером форма №КО-1 с типограф. номером.

Приходные кассовые ордена явл. бланками строгой отчетности. Они состоят из корешка приход. касс. ордера и квитанции к нему. Корешок выпис. в бухгалтерии в одном экземпляре, подписыв. гл. бухгалтером и кассиром. Квитанция явл. отрывной частью приход. касс. ордера и служит оправдательным документом для лица внесшего нал. деньги в кассу. На приход. касс. ордере ставится печать организации. Квитанция выдается лицу, сдавшему в кассу ден. ср-ва, а корешок, погашенный штампом «получено» прилагается к кассовому отчету кассира.

Выдача денег из кассы оформл. расходным касс. ордером форма №КО-2. При массовых выплатах денег физ. лицам оформл. платежные ведомости, на кот. проставляется штамп с реквизитами расх. касс. ордера после их закрытия.

Док-ты на выдачу ден. ср-в должны быть подписан. рук-лем, гл. бухгалтером и кассиром.

Прием и выдача денег по ордерам может производиться только в день их составления.

Выписанные приход. и расх. ордера до передачи в кассу регистрируются в журнале регистрации приход. и расходн. косовых орденов форма №КО-3.

Исправления в кассовых документах не допускаются.

31. Порядок ведения кассовой книги.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, форма № КО-4, которая должна быть пронумерована, прошнурована и скреплена сургучной или мастичной печатью.

Количество пронумерованных в ней листов указывается на последнем листе книги, заверяется подписями руководителя и гл. бухгалтера и скрепляется печатью.

Записи в кассовую книгу осуществляет кассир через копировальную бумагу на основании приходных и расходных кассовых ордеров.

Ежедневно кассир подсчитывает в кассовом отчете приход и расход денег за день, выводит остаток их в кассе на конец дня.

Отрывная часть листа кассовой книги с приложенными приходными и расходными документами является отчетом кассира, который ежедневно сдается в бухгалтерию для проверки, утверждения и проставления корреспонденции счетов.

32. Порядок проведения инвентаризации денежных средств в кассе, отражение в учете ее результатов.

Инвентаризация денежных ср-в в кассе проводится по распоряжению (приказу) руководителя орг-ции. Инв-ция проводится внезапно, не реже 1 раза в квартал. Руководитель назначает комиссию для проведения инв-ции, в состав комиссии могут входить руководители орг-ции, главный бухгалтер, бухгалтера, экономисты и материально ответственные лица.

Члены комиссии, придя в кассу орг-ции,предоставляют распоряжение кассиру. Кассир должен на дату проведения инв-ции составить отчёт кассира и сдать его в бухгалтерию. Затем с кассира берётся расписка о том, что все первичные документы и ден. ср-ва предоставлены им для инв-ции.

По результатам проведения инв-ции ден. ср-в комиссия составляет акт инв-ции наличных ден. ср-в. По результатам инв-ции определяется недостача или излишек ден. ср-в в кассе. Недостача ден. ср-в возмещается кассиром, а излишки приходуются на результат деятельности орг-ции.

33. Порядок бухгалтерской отработки отчета кассира, синтетический учет денежных средств в кассе.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу форма №КО-4, которая должна быть пронумерована и скреплена сургучной или мастичной печатью.

Количество пронумерованных в ней листов указывается на последнем листе книги, заверяется подписями руководителя и главного бухгалтера и скрепляется печатью. Затем в кассовую книгу записи осуществляет кассир через копировальную бумагу на основании приходных и расходных кассовых ордеров. Ежедневно кассир подсчитывает в кассовом отчете приход и расход денег за день, выводит остаток их в кассе на конец дня. Отрывная часть листа кассовой книги с приложенными приходными и расходными документами является счетом кассира, который ежедневно сдается в бухгалтерию для проверки, утверждения и проставления корреспонденции счетов.

Счета, на которых осуществляется учет средств, источников их формирования, хозяйственных процессов только в обобщенном виде, без дополнительной детализации по составным частям называются синтетическими. Регистрация хозяйственных операций на таких счетах представляет собой синтетический учет. Синтетические счета называются счетами первого порядка. Показатели на них приводятся только в денежной оценке, как и в балансе.

34. Документальное оформление операций по расчетному счету.