Повышение качества трудовой жизни работников организации

Кафедра:

Специальность: Государственное и муниципальное управление

КУРСОВОЙ ПРОЕКТ (РАБОТА)

на тему: Повышение качества трудовой жизни работников организации

по дисциплине: Экономика труда

(Ф.И.О. полностью)

Пояснительная записка

Шифр проекта (работы)____________________________

Руководитель проекта (работы)

(Ф.И.О.)

___________________________

(подпись, дата)

Разработал студент

___________________________

(подпись, дата)

2015 г.

Содержание

Введение

1. Стимулирование труда : теоретические аспекты

1.1. Понятие и сущность стимулирования труда

1.2. Классификация видов и форм организации стимулирования труда

1.3. Заработная плата, как основной стимул труда

2. Анализ системы стимулирование труда на предприятии "Транссибнефть"

2.1. Краткая характеристика предприятия"Транссибнефть"

2.2. Анализ численности и состава работников предприятия.

2.3. Анализ фонда оплаты труда на предприятии"Транссибнефть"

Глава 3. Совершенствование системы стимулирование труда

3.1. Мероприятия, позволяющие улучшить состояние в сфере оплаты труда работников предприятия.

3.2.Расчет экономической эффективности двух мероприятий и таблица технико-экономических показателей по проектируемым мероприятиям

Заключение

ВВЕДЕНИЕ

В быстро меняющемся мире важно не отстать от мировых достижений в мотивации труда. В рыночной экономике при острейшей конкуренции важным фактором развития предприятия является соотношение цены и качества товара. Имея современное оборудование, отработанное технологическое производство, необходимую сырьевую базу совсем не означает, что предприятие будет успешно работать. Ведь все тоже самое может быть и у конкурентов. И тогда остается последнее, человеческие ресурсы. Способность человека к рационализации и творчеству может проявиться в оптимизации издержек производства, нестандартного подхода к решению проблем, в кардинальной мере изменить приложение труда и построить новые схемы функционирования предприятия, это в свою очередь и определяет уникальность человеческого фактора.

Отсутствие разработанной системы стимулирования качественного и эффективного труда создает предпосылки снижения конкурентоспособности фирмы, что негативно скажется на заработной плате и социальной атмосфере в коллективе. Поэтому данная тема была и остается достаточно актуальной в наше время.

Целью курсовой работы станет изучение и анализ стимулирования труда.

Поставленная цель достигается путем достижение следующих задач:

1) Разбор понятия и сущности стимулирования труда;

2) Выявление основных видов и форм стимулирования труда;

3) Рассмотрение заработной платы в виде основного вида;

стимулирования труда;

4) Дать краткую характеристику рассматриваемого предприятия;

5) Проанализировать численность и состав предприятия;

6) Дать анализ фонда оплаты труда в рассматриваемом предприятии;

7) Предложить несколько мероприятий по совершенствованию

системы оплаты труда;

8) Рассчитать эффективность предложенного мероприятия.

Предметом исследования в курсовой работе выступает стимулирование труда, а также ее формы и виды.

Объектом исследования является предприятие "Транссибнефть".

При написании курсовой работы использовались труды таких авторов как: Егоршин А.П., Генкин Б.М., Голенко Е.Н., Сердюк В.С., Горфинкель В.Я. и другие.

1.Стимулирование труда : Теоретические аспекты

1.1Понятие и сущность стимулирования труда

Понятие «стимулирование труда» в социальных науках означает целенаправленное воздействие на социальный объект, обеспечивающее поддержание его определенного состояния. Исходя из данного определения, «стимулирование труда -- это целенаправленное или нецеленаправленное воздействие на человека или группу людей с целью поддержания определенных характеристик их трудового поведения, прежде всего меры трудовой активности. При стимулировании побуждение к труду происходит через удовлетворение различных потребностей личности, что является вознаграждением за трудовые усилия[ Ромашов О.В. Социология труда: Учебное пособие. - М.: Гардарики, 2003. с. 213..] Теорию стимулирования труда можно свести к решению двух взаимосвязанных задач:

а)нахождению границ, в которых заработная плата, исходя из ее экономических законов, вообще может являться средством стимулирования, подчиняться целям стимулирования и управляться с точки зрения этих целей;

б)определению тех конкретных принципов и методов организации оплаты труда, которые были бы наиболее эффективны в стимулировании трудовой деятельности индивидуального и совокупного работников и при этом не противоречили бы экономическим законам.Стимулирование труда есть способ управления поведением социальных систем различного иерархического уровня, является одним из методов мотивации трудового поведения объектов управления.

Для эффективного стимулирования, рассматриваются три ее функции: экономическая, социальная и психологическая. Которые наиболее полно охватывают прогрессивные социальные отношения, являясь воздействием на объект управления. Оно предполагает создание такой внешней ситуации, которая побуждает личность или коллектив к действиям, соответствующим стоящим целям. При этом личности сами выбирают именно эти действия, поскольку создают все необходимые и достаточные условия. Улучшение показателей труда влечет за собой повышение степени удовлетворения каких-либо потребностей объекта, а ухудшение показателей грозит снижением полноты их удовлетворения.

Прямого произвола со стороны субъекта управления здесь нет, так как объект управления может осуществлять самостоятельно выбор линии поведения. Любой выбор предполагает наличие альтернатив и их оценку на основе собственных предпочтений. Четко разработанный процесс стимулирования позволяет трудовым коллективам длительный период времени эффективно функционировать без вмешательства субъекта управления.

Стимулирование как способ управления предполагает необходимость учета интересов личности, трудового коллектива, степени их удовлетворения, так как именно потребности являются важнейшим фактором поведения социальных систем. Необходимо отметить, что набор потребностей различных индивидуумов, входящих в состав любой социальной системы, не одинаков. Такой индивидуальный спектр потребностей обусловлен процессом формирования личности и от влияния окружающей среды.

Сама по себе потребность не может побудить работника к каким-то определенным действиям. Только тогда, когда потребность встречается с предметом, способным ее удовлетворить, она может направлять и регулировать деятельность социальной системы, управлять ее поведением. Осознание потребностей вызывает интересы, желания, стремления, влечения.

Трудовая деятельность, как и всякая активность, характеризуется целым рядом ценностных аспектов, которые и выступают конкретными целями в стимулировании труда, образуя его структуру. С точки зрения данной структуры, различаются недифференцированный и дифференцированный эффекты стимулирования.

Суть недифференцированного эффекта в том, что под воздействием одного стимула (например, оплаты труда) достигаются одновременно все цели, приводятся в норму все показатели трудовой деятельности. В случае же дифференцированного эффекта стимулирования цели относительно независимы, самостоятельны, в частности это проявляется в том, что один и тот же стимул воздействует на многие аспекты труда, но в разной мере и с разными результатами.В рамках теории стимулирования очень важен вопрос о его классификации. Возможно, выделение достаточно большого количества видов стимулирования. Обратим внимание на некоторые наиболее общие из них.

1. Пропорциональное, прогрессивное и регрессивное стимулирование. При пропорциональном виде стимулирования трудовая активность основывается на постоянной мере стимула, которая изначально определена и принята как нормальная, удовлетворяющая; О прогрессивном стимулировании можно говорить, если трудовая активность основывается на возрастающей мере стимула; В случае регрессивного стимулирования трудовая активность основывается на убывающей мере стимула, поскольку во времени происходит адаптация к самой трудовой активности.

2. Жесткое и либеральное стимулирование. Жесткое стимулирование основано преимущественно на принуждении человека к затратам усилий. Механизмом принуждения является ориентация на некий ценностный минимум. Либеральное стимулирование основано преимущественно на привлечении человека к затратам усилий. Механизмом привлечения является ориентация человека на некий ценностный максимум.

3. Актуальное и перспективное стимулирование. Если актуальное стимулирование связано со значением оплаты труда как источника повседневного существования, то перспективное направлено на удовлетворение более глубоких инстинктов собственности, власти, социального продвижения и стабильности. Важная проблема теории и практики -- соотношение стимулирования труда и такого механизма регуляции поведения людей, как социальный контроль. Социальный контроль-элемент социальных институтов, который обеспечивает следование социальным нормам, правилам деятельности, соблюдение нормативных требований и ограничений в поведении. Он необходим для обеспечения позитивных изменений в поведении людей. Существуют представления, согласно которым контроль и стимулирование- противоположные факторы трудовой деятельности. Контроль является своеобразным насилием, принуждением, а стимулирование-это добровольная активность, основанная на личной экономической заинтересованности. В действительности, соотношение несколько иное[7, с. 56]. Необходимость контроля -- это недостаток материально-экономического стимулирования труда по сравнению с социальными и моральными мотивами к труду.Если работнику свойственно творческое и ответственное отношение к работе, о необходим лишь фрагментарный контроль ради поддержания работоспособности и настроения. В жизни контроль обязателен и необходим в рамках материального стимулирования. Он является стимулом к труду, воспитывает правильное к нему отношение, если осуществляется правильно и справедливо.

1.2 Классификация видов и форм организации стимулирования труда

Все внешние побуждения и элементы трудовой ситуации, которые влияют на поведение человека в сфере труда, в или иной степени могут быть названы стимулами широком смысле.

В отличие от других элементов трудовой ситуации – приказов, указаний, распоряжений, ценностей и норм, непосредственно воздействующих на работника, - особенностью собственно стимулов является опосредованное воздействие. «Стимул – это побудительная причина, заинтересованность в совершении чего-нибудь».

При всех многообразных стимулах человек выбирает такую форму поведения, которая отвечает его сегодняшним запросам, потребностям, интересам, ценностям, т. е. стимулы включают в себя не только создание внешней ситуации выбора, но и необходимое соответствие ее внутренней структуре работника.

В современных условиях, человек может выбирать стратегию своего трудового поведения между напряженной работой, обеспечивающей высокий заработок, и ограниченным участием в общественном производстве при средней заработной плате. Кроме того, человек может предпочесть и низкую заработную плату в сочетании с возможностью находиться рядом с дефицитом. И основная часть населения комбинирует различные стратегии в зависимости от личных предпочтений и обстоятельств. При этом регулирование трудового поведения усложняется, на первый план выходят не прямые, а опосредованные способы воздействия, т. е. стимулирование труда .

Особенность стимулов заключается в том, что бранная работником форма поведения соответствует целям субъекта стимулирования, целям тех, кто эту ситуацию создавал. Деятельность работника направлена на получение от предприятий определенных социально значимых благ, а функционирование предприятия основано на том вкладе, который вносит в него работник .Таким образом, в широком смысле стимулы, рассматриваемые как особый вид взаимодействия работника и предприятия, являются обменом деятельностью.

Стимулирование труда как способ управления предполагает использование всего многообразия существующих форм и методов регулирования трудового поведения, что требует, в свою очередь, их систематизации, выявления общего и различного между ними, выявления и разрешения противоречий между ними, обеспечения их гармоничного взаимодействия .Как и всякая совокупность явлений, стимулы могут быть классифицированы по разным основаниям. Исходя из того, что отправным моментом в процессе стимулирования являются потребности, их содержание и служит основным критерием классификации. Потребности работника многообразны, но все они могут быть разделены на материальные и нематериальные. В соответствии с этим и стимулы делятся на материальные и нематериальные.

Материальные стимулы могут быть денежными и неденежными. Материально-денежное стимулирование - это поощрение работников денежными выплатами по результатам трудовой деятельности.Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций.

Основной частью дохода наемного работника является заработная плата, которая по своей структуре неоднородна. Она состоит из двух частей: постоянной и переменной.

Иногда этим частям присваивают статус мощного стимула. Однако по оценкам психологов, эффект увеличения заработка позитивно действует в течении трех месяцев. Затем человек начинает работать в том же, привычном для него расслабленном режиме.

На нее влияют: совершенствование нормирования труда, внедрение научной организации, модернизация рабочих мест, перегруппировка рабочей силы, сокращение излишнего персонала, усиление заинтересованности в более сложном и квалифицированном труде.

Неденежные стимулы — это путевки на отдых и лечение, условия бытового обслуживания на предприятии, предоставление жилья, обеспечение детскими учреждениями, предоставление прав на приобретение дефицитных благ. В основе своей эти блага включены в систему товарно-денежных отношений, так как являются товаром для предприятий и организаций, перечисляющих за них значительные суммы денег. Но для конкретного работника они выступают не в денежной форме или лишь частично в денежной форме. Эта группа материальных неденежных стимулов связана с воспроизводством рабочей силы.

Другая группа материальных неденежных стимулов связана с функционированием работников в производстве. Это организация труда, санитарно-гигиенические условия труда. Особенностью этой группы стимулов является то, что сами по себе они не всегда непосредственно увеличивают трудовую активность, но, влияя на выбор того или иного места работы, играют роль катализатора этой активности.

Нематериальные стимулы более многообразны. Среди них можно выделить социальные, моральные, социально-психологические.

Социальные стимулы связаны с потребностями работников в самоутверждении, а также с их стремлением занимать определенное общественное положение, следовательно, с потребностями в определенном объеме власти. Эти стимулы выражаются в возможностях участвовать в управлении производством, трудом и коллективом, принимать решения, в перспективах продвижения по социально-профессиональной лестнице, в возможностях заниматься престижными на сегодня видами труда.

Моральные стимулы являются существенной особенностью социалистических побудительных сил трудовой деятельности. Их содержание определяется всем характером общественного строя. Моральные стимулы к труду связаны с потребностями человека в уважении со стороны коллектива, в признании его как работника, как нравственно одобряемой личности. Моральные стимулы проявляются в самых разнообразных формах. Это устная похвала, вынесение благодарности, награждение грамотами, медалями, орденами, помещение фотографии на Доску (занесение в книгу) почета, присвоение различных званий, благодарственные письма в семьи работников, формирование высокого общественного мнения по поводу достижений в труде.Моральные стимулы - это такие стимулы, действие которые основывается на потребности человека в общественном признании.

Социально-психологические стимулы вытекают из той особой роли, которую играет общение в жизни человека. Оно является коренной потребностью и условием нормальной жизнедеятельности человека. Трудовая деятельность в общественном производстве, с одной стороны, дает возможность общения, а с другой — самореализуется только через общение. Для некоторых социальных групп (например, одинокие люди, вышедшие на пенсию) общение подчас становится едва ли не главным стимулом участия в труде, общественном производстве. Причастность к делам трудового коллектива, принадлежность к нему способствуют удовлетворению потребностей человека в стабильности и устойчивости своего существования. Такова характеристика стимулов труда в зависимости от тех личных потребностей работников, на удовлетворение которых они направлены и удовлетворение которых возможно в сфере труда.

1.3 Заработная плата, как основной стимул труда

Заработная плата является формой вознаграждения за труд и важным стимулом работников фирмы, выполняя воспроизводственную, стимулирующую (мотивационную), социальную и учетную функции[21]. Воспроизводственная функция заключается в обеспечении возможности воспроизводства рабочей силы, стимулирующая (мотивационная) - направлена на повышение заинтересованности работников в развитии производства, социальная - способствует реализации принципа социальной справедливости, учетная - характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

- результатов хозяйственной деятельности предприятия;

- кадровой политики предприятия;

- стоимости жизни (потребительской корзины);

- уровня безработицы в регионе, области, среди работников соответствующих специальностей;

- влияния профсоюзов, конкурентов и государства и др.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынках труда и готовой продукции, необходимую рентабельность и прибыльность продукции. Цель рациональной организации оплаты труда - обеспечение соответствия между его величиной и трудовым вкладом работника в общие результаты хозяйственной деятельности предприятия, т. е. установление соответствия между мерой труда и мерой потребления.Контроль издержек на рабочую силу. Продуманная система оплаты труда предоставляет возможность организации контролировать и эффективно управлять затратами на рабочую силу, обеспечивая при этом наличие требуемых сотрудников. Учитывая, что издержки на рабочую силу являются одной из основных статей расходов для большинства современных организаций, эффективное управление ими имеет принципиальное значение для общего успеха организации. Простота применения. Система оплаты труда должна быть, с одной стороны, хорошо понятна каждому сотруднику организации, а, с другой стороны, – проста для использования, то есть не требовать значительных материальных и трудовых ресурсов для обеспечения ее бесперебойного функционирования. Соответствие требованиям законодательства. Во всех странах оплата труда работников в той или иной мере регулируется государственным законодательством, игнорирование которого может привести к судебным и админитративным санкциям против организации, что связано со значительными материальными и моральными издержками. Руководство организации должно найти оптимальное соотношение между степенью реализации каждого из этих принципов с учетом сегодняшнего положения дел в организации, внешней среды и перспектив развития.

На разных предприятиях действуют свои системы оплаты и стимулирования труда.

2. Анализ стимулирования труда на ООО «Транссибнефть"

2.1 Краткая характеристика предприятия по основным экономическим показателям

Общество с Ограниченной Ответственностью «Транссибнефть» учреждено 14 июля 2014 года.

Учредители: ОАО "Транссибнефть", ОАО "Сибнефтепровод".

Основные направления деятельности:

Оказание услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределами;

Проведение профилактических, диагностических и аварийно-восстановительных работ на магистральных трубопроводах;

Координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта;

Взаимодействие с трубопроводными предприятиями других государств по вопросам транспортировки нефти и нефтепродуктов в соответствии с межправительственными соглашениями;

Участие в решении задач научно-технического и инновационного развития в трубопроводном транспорте, внедрение нового оборудования, технологий и материалов;

Привлечение инвестиций для развития производственной базы, расширения и реконструкции объектов организаций системы "Транснефть";

Организация работы по обеспечению охраны окружающей среды в районах размещения объектов трубопроводного транспорта.

ООО «ЧелСнабИнвест» является юридическим лицом в соответствии с законодательством Российской Федерации. Общество имеет самостоятельный баланс, может открывать банковские счета как на территории Российской Федерации, так и за ее пределами, имеет право от своего имени заключать договоры, приобретать имущественные и личные неимущественные права, принимать на себя и исполнять обязательства, быть истцом и ответчиком в судах, арбитражных судах и третейских судах как в Российской Федерации, так и за ее пределами[4].

Заработная плата руководителей, специалистов и служащих – повременная, то есть для расчета их заработка применяется тарифная (окладная) система. Для рабочих применяется сдельная форма оплаты труда.

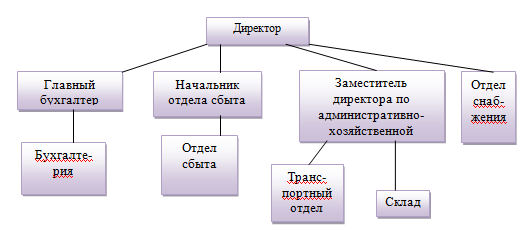

Организационная структура ООО «Транссибнефть» рис.1).

Рис.1.Организационная структура ООО «Транссибнефть»

Исполнительным органом ООО «Транссибнефть» является директор. Он решает вопросы по разработке, реализации и достижении поставленных перед предприятием и его руководящим составом целей, политики предприятия, а также в его компетенции организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала.

Основные показатели деятельности ООО ТД «Промбытхим»(табл.1)

Таблица 1

Основные технико-экономические показатели деятельности ООО «Транссибнефть» за 2013-2014 гг.

|

Показатели

|

2013 г.

|

2014 г.

|

Темп роста, %

|

|

|

План

|

Факт

|

% выполн. плана

|

План

|

Факт

|

% выполн. плана

|

|

|

Объем оптового товарооборота, тыс. руб.

|

3235

|

3245

|

100,3

|

4549

|

4652

|

102,3

|

143,4

|

|

Численность пром. произв. персонала, в т. ч.: рабочих, чел.

|

55

|

55

|

-

|

53

|

63

|

118,9

|

114,%

|

|

Численность персонала предприятия, чел.

в т. ч. торгово-оперативный персонал

|

30

|

30

|

-

|

31

|

31

|

-

|

103,3

|

|

Фонд оплаты труда, тыс. руб.:

-работающих

-рабочих

|

5345

52340

|

5347

52342

|

100

100

|

47430

50200

|

47432

50210

|

100

100

|

887

95,9

|

|

Средняя заработная плата, руб.:

-работающих

-рабочих

|

130

121,3

|

131

121,6

|

100,7

100,2

|

138,2

119,2

|

138,4

119,5

|

100,1

100,2

|

105

98

|

|

Себестоимость товарной продукции, тыс. руб.

|

47500

|

47510

|

100,0

|

55432

|

55434

|

100

|

116,7

|

|

Объем производства товарной (валовой) продукции, тыс. руб.

|

4586

|

4589

|

100

|

6156

|

6159

|

1000

|

134,2

|

Из таблицы 1 видно, что объем оптового товарооброт в 2014г. выполнил план на 2 %, темп прироста составил 143,4 % в сравнении с 2013г., так как фактическое отклонение составило 1936 тыс. руб. Численность промышленных работников изменилась на 118,2%, темп прироста 114%. Численность персонала практически не изменилась, темп прироста составляет 103,5. Наблюдается рост фонда заработной платы на в соответствии 2014г. к 2013г., на 100%, темп роста составляет на одного рабочего 887%[1].

2.2. Анализ численности и состава работников предприятия

Группировка кадров по категориям облегчает определение потребности в работниках соответствующей профессии и квалификации, установление форм оплаты труда и материального стимулирования, организацию подготовки и переподготовки персонала, способствует лучшему их использованию.

Теперь необходимо рассчитать и выяснить, сколько человек трудится на исследуемом предприятии и какова структура работников предприятия.

Таблица 2

Структура персонала по категориям ООО «Транссибнефть» за 2013-2014г.

|

Категории работников

|

Численность, чел.

|

Структура персонала, %

|

|

|

2013г.

|

2014 г.

|

Темп роста, %

|

2013

|

2014

|

Изменения (+,-)

|

|

Руководители

|

2

|

3

|

150

|

6,6

|

9,6

|

+0,3

|

|

Специалисты

|

12

|

14

|

116,7

|

40

|

45,1

|

+5,1

|

|

Торгово- оперативные работники

|

10

|

10

|

100

|

33,3

|

33,3

|

-

|

|

Вспомогательный персонал

|

6

|

5

|

83,3

|

20

|

16,1

|

-4,9

|

|

Всего

|

30

|

31

|

450

|

100

|

100

|

-

|

Из таблицы 2 можно сделать вывод, что в 2014г. руководителей увеличилось на 9,6 % или 1человек в сравнении с 2013г. 6,6 % увеличилось на 0,3%, что объясняется увеличение численности работников в 2014 году.

В 2014г. количество специалистов составило 40% в сравнении с 2013г. 45,!% увеличилось на 5,1 %; в 2014г. торгово-оперативных работников - не изменялось. Рост обусловлен ростом количества функций в аппарате управления, в связи с централизацией функций[2].

Таблица 3

Квалификационный состав работников ООО «Транссибнефть» за 2013-2014г.

|

|

2013 г., чел

|

2014 г., чел

|

Темп роста, %

|

|

Техник

|

10

|

9

|

90

|

|

Зав.складом

|

3

|

2

|

66,6

|

|

Бухгалтер

|

2

|

2

|

-

|

|

Кассир

|

3

|

3

|

-

|

|

Кладовщик

|

4

|

5

|

125

|

|

Грузчик

|

5

|

6

|

120

|

|

Водитель

|

3

|

4

|

133,3

|

|

Всего

|

30

|

31

|

103,3

|

Из таблицы 3 можно сделать вывод, что изменение по профессиям практически не изменилось. В связи с товарооборотом увеличилось количество кладовщиков на 1 чел., темп прироста составил 125%, грузчиков увеличилось на 1 чел, темп прироста составил 120%, водителей увеличилось на 1 чел., темп прироста составил 103,3%[5].

Квалификационный состав работников(табл.4).

Таблица 4

Квалификационный состав работников

|

Квалификация работников

|

2013 г., чел

|

2014 г., чел

|

Темп роста, %

|

|

Высококвалифицированные

|

2

|

2

|

-

|

|

Квалифицированные

|

10

|

10

|

-

|

|

Низкоквалифицированные

|

18

|

19

|

105,5

|

Из таблицы 4 можно сделать вывод, что в 2014г.низкоквалифицированных сотрудников увеличилось на 1 человека, темп прироста составляет 105,5 %, это связано с тем что увеличилось количество вновь поступившего персонала.

Таблица 5

Анализ движения рабочей силы на предприятии за 2013 -2014 гг.

|

Коэффициенты движения рабочей силы

|

Годы

|

Отклонения

(+,- )

|

|

|

2013

|

2014

|

|

|

Коэффициент общего оборота, %

|

6,7

|

9,6

|

+2,9

|

|

коэффициент приема кадров %

|

3,3

|

6,5

|

+3,2

|

|

коэффициент выбытия кадров %

|

3,3

|

3,2

|

-0,1

|

|

коэффициент постоянства (стабильности) кадров %

|

54,5

|

49,3

|

-5,2

|

|

коэффициент текучести кадров %

|

3,6

|

4,8

|

+1,2

|

Из таблицы 5 можно сделать вывод, что коэффициент общего оборота увеличился на 2,9%; коэффициент приема кадров увеличился на 3,2%; коэффициент выбытия уменьшился на 0,1%; коэффициент постоянства уменьшился на 5,2%; коэффициент текучести составляет 1,2%, что объясняет уменьшение текучести кадров.

Качественный состав персонала (табл. 6).

Таблица 6

Качественный состав персонала предприятия за 2013 -2014 гг.

|

Показатели

|

Руководители, чел.

|

Специалисты, чел.

|

Рабочие (торгово-оперативный персонал), чел.

|

Другие категории, чел.

|

|

|

2013

|

2014

|

Откло-нение

(+,-)

|

2013

|

2014

|

Откло-нение

(+,-)

|

2013

|

201 4

|

Откло-нение

(+,-)

|

2013

|

2014

|

Откло-нение

(+,-)

|

|

Пол: мужчины

женщины

|

1

|

1

|

-

|

8

3

|

9

5

|

+1

+2

|

9

7

|

8

7

|

-1

|

2

|

2

|

-

|

|

Возраст:

до 30 лет

31-50 лет

|

1

1

|

1

2

|

+1

|

7

5

|

7

6

|

+1

|

8

8

|

7

7

|

-1

-1

|

2

2

|

2

2

|

|

|

Стаж работы

на предприятии:

до 2 лет

2-5 лет

|

2

|

1

2

|

|

2

9

|

2

10

|

+1

|

4

12

|

5

9

|

-1

+3

|

1

|

2

|

+2

|

|

Образование:

высшее

средне-

специальное

среднее

|

2

|

1

|

+1

|

4

8

|

4

9

|

+2

+1

|

11

|

3

11

|

|

1

|

2

|

+1

|

|

Образование:

гуманитарное

экономическое

техническое

ествен. научное

|

1

1

|

1

2

|

+1

|

3

7

2

|

3

5

5

|

+2

+2

+3

|

3

1

|

2

1

|

-1

|

1

|

1

|

|

Из таблицы 6 можно сделать вывод, что на предприятии большая часть сотрудников имеет среднеспециальное образование.

Обучение и повышение квалификации работников(табл.7).

Таблица 7

Обучение и повышение квалификации работников в течение 2013 -2014 гг.

|

Категория работников

|

Прошли обучение.

|

Отклонение, чел.

(+;-)

|

|

|

2013 г., чел.

|

Уд. вес, %

|

2014 г., чел.

|

Уд. вес, %

|

|

|

Руководители

|

1

|

6,7

|

1

|

7,1

|

+0,4

|

|

Специалисты

|

6

|

40

|

4

|

28,6

|

-11,4

|

|

Торгово-оперативные работники

|

4

|

26,7

|

5

|

35,7

|

+9

|

|

Вспомогательный персонал

|

4

|

26.7

|

4

|

28,6

|

+1,9

|

|

Итого:

|

15

|

100

|

14

|

100

|

-

|

Из таблицы 7 можно сделать вывод, что в 2014г. прошли обучение и квалификацию на 1 чел. меньше чем в 2013г., из анализа можно сказать что

на предприятии низкий уровень квалификации.

2.3 Анализ состояния оплаты труда на ООО «Транссибнефть»

Рассмотрим как формируется заработная плата работников. Из чего она складывается и что в итоге получается(табл.8).

Таблица 8

Структура формирования оплаты рабочего ООО «Транссибнефть» за 2013-2014г.

|

Бухгалтер

|

80

|

От начисляемой оплаты директора

|

|

Кассир

|

75

|

От начисляемой оплаты бухгалтера

|

|

Техник

|

75

|

От начисляемой оплаты бухгалтера

|

|

Кладовщик

|

55

|

Начисляется по суммированному учету рабочего времени

|

|

Грузчик

|

55

|

Начисляется по суммированному учету рабочего времени

|

|

Кладовщик

|

55

|

Начисляется по суммированному учету рабочего времени

|

|

Водитель

|

55

|

Начисляется по суммированному учету рабочего времени

|

|

Рабочий

|

55

|

Начисляется по суммированному учету рабочего времени

|

Из таблицы 8 можно сделать вывод, что оплата труда начисляется в основном по суммированном учету рабочего времени.

Сопоставим фактический расход фонда заработной платы с плановым (табл.9).

Таблица 9

Анализ экономии (перерасхода) фонда заработной платы в «Транссибнефть» за 2013-2014г., тыс. руб.

|

Показатели

|

2013

|

2014

|

|

Плановый фонд заработной платы

|

52340

|

50200

|

|

Фактический фонд заработной платы

|

52342

|

50210

|

|

Абсолютная экономия (перерасход) фонда

|

+2

|

+ 10

|

|

Относительная экономия (перерасход) фонда , %

|

1,0

|

1,0

|

По данным таблицы 9 можно сделать вывод, что на предприятии по последним двум годам наблюдается экономия фонда заработной платы: в 2013 году на 2 тыс. руб. (1,0 %), в 2014 году на 1,0 тыс. руб. (1,0 %)[6].

Далее рассмотрим, из каких же элементов состоит фонд заработной (табл.10).

Таблица 10

Состав и структура фонда заработной платы по статьям затрат

|

Показатели

|

2013

|

2014

|

Отклонение %

|

|

|

Тыс. руб.

|

%

|

Тыс. руб

|

%

|

2013 к 2014

|

|

Заработная плата

|

5345

|

67

|

47430

|

58,1

|

-8,9

|

|

Премия за производственные результаты

|

1603,5

|

17,5

|

14229

|

18,9

|

+1,4

|

|

Вознаграждение за выслугу лет (5лет)

|

801,7

|

10

|

7114,5

|

9,4

|

-0,6

|

|

Выплаты по уральским коэффициентам

|

801,7

|

10

|

801,7

|

1,0

|

-9

|

|

Оплата ежегодных отпусков

|

641,4

|

5

|

5691,6

|

7,6

|

+2,6

|

|

Итого

|

9193,3

|

100

|

75266,8

|

100

|

-

|

Из таблицы 10 можно сделать вывод, что в 2014г. фонд заработной платы увеличился на 42085 тыс. руб., темп прироста составил 8,9% в сравнении с 2013г.

Расход фонда заработной платы по категориям работников (табл.11).

Таблица 11

Расход фонда заработной платы по категориям работников

|

Категории работников

|

2013

|

2014

|

|

|

Тыс. руб

|

%

|

Тыс. руб

|

%

|

|

Рабочие

|

9400

|

20,4

|

10200

|

20,5

|

|

Руководители

|

12300

|

26,7

|

13400

|

26,9

|

|

Специалисты

|

14000

|

30,3

|

15000

|

30,1

|

|

Служащие

|

10400

|

22,5

|

11200

|

22,4

|

|

Всего

|

46100

|

100

|

49800

|

100

|

Из таблицы 11 можно сделать вывод, что значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников[2].

Проанализируем среднемесячную заработную плату (табл.12).

Таблица 12

Анализ среднемесячной заработной платы работников по категориям работников

|

Категории работников

|

2013 год, руб.

|

2014 год, руб.

|

Изменение заработной платы

|

|

Рабочие

|

9400

|

10200

|

+800

|

|

Руководители

|

12300

|

19700

|

+7400

|

|

Специалисты

|

14000

|

15000

|

+1000

|

|

Служащие

|

10400

|

11200

|

+800

|

|

ИТОГО

|

46100

|

49800

|

+3700

|

Из таблицы 12 можно сделать вывод, что в 2014г. среднемесячная заработная плата увеличилась на 3700 руб.

Рост заработной платы произошел в результате продолжающегося инфляционного процесса, вследствие чего в организации неоднократно

поднимался минимальный оклад труда.

При сравнении в 2014 г. среднемесячная заработная 19700руб., что объясняется более высокими должностными окладами. Наименьший уровень заработной платы у рабочих 10200 руб., что говорит о самых низких окладах по предприятию[7].

Расчет заработной платы за месяц производился из расчета:

Вредность =12% Премия = 30% Уральские = 15% Премия = 50% Уральские = 15% Стаж работы (выслуга лет) = 40% Стаж работы больше 5 лет (выслуга лет) = 15%

За внедрение рационального предложения = 10%

За совмещение профессий = 30%

Сверхурочные работы =0,6%

Доплата за условия труда = 15%

Таблица 13

Дифференциация окладов служащих

|

Профессия

|

Категория

|

Оклад, руб.

|

Темп роста, %

|

|

|

|

2013 г.

|

2014 г.

|

|

|

Служащие

|

1

|

10400

|

11200

|

107,7

|

Из таблицы 13 можно сделать вывод, что в 2014г. дифференциация оклада служащих увеличилась на 107,7% в сравнении с 2013г.

Таблица 14

Доплаты и надбавки

|

|

|

2013 г.

|

2014 г.

|

|

|

|

|

|

Руб.

|

%

|

Руб.

|

%

|

|

|

|

I. Стимулирующие надбавки:

|

Служащий

|

3120

|

42,3

|

3360

|

4,2

|

107,7

|

-38,1

|

|

II. Надбавки, связанные с особым характером работы:

|

Рабочий

|

56,4

|

0,7

|

61,2

|

0,7

|

108,5

|

-

|

|

III. Доплаты за условия труда:

|

Специалист

|

4200

|

56,9

|

4500

|

5,9

|

107,1

|

-51

|

|

Всего

|

|

7376,4

|

100

|

79212

|

100

|

107,4

|

-

|

Из таблицы 14 можно сделать вывод, что в 2014г. уменьшилось стимулирование служащий на 38,1%, также уменьшили доплату условия труда специалистам на 51%.

Таблица 15

Премирование работников предприятия

|

Виды премий

|

Категория работников

|

Размеры премий

|

Темп роста, %

|

Отклонения, (+,-)

|

|

|

|

2013 г.

|

2014 г.

|

|

|

|

|

|

Руб.

|

%

|

Руб.

|

%

|

|

|

|

Специалисты

|

1

|

2100

|

11,5

|

2250

|

9,8

|

107,1

|

-1,7

|

|

Рабочие

|

1

|

4700

|

25,8

|

5100

|

22,3

|

108,5

|

-3,5

|

|

Руководители

|

1

|

6150

|

33,9

|

9850

|

43,2

|

160,2

|

+9,3

|

|

Служащие

|

1

|

5200

|

28,6

|

5600

|

24,6

|

107,7

|

-4

|

|

Итого

|

|

18150

|

100

|

22800

|

100

|

125,6

|

-

|

Из таблицы 15 можно сделать вывод, что в 2014г. премирование специалистов уменьшилось на 1,7%, премирование рабочих уменьшилось на 3,5%, премирование служащих уменьшилось на 4%, а премирование руководителей увеличилось на 9,3%.

Рассчитываем объем товарооборота на 1 чел.:

2013ПТ = 3245\30 =108,2

2014ПТ = 4631\31 = 150

Рассчитываем уровень затрат труда на единицу товарооборота:

2013У = 30\ 108,2 =0,3

2014У = 31\150 =0,2

Рассчитываем чистую прибыль на 1 работника по формуле:

Кэ2013 =4356\30 =145,2

Кэ = 5432 \ 31 = 175,2

Рассчитываем интегральный показатель эффективности использования труда

2013 = = 1510,4

2014 = 2145,7

Рассчитаем уровень расходов на оплату труда:

2013 = = 66837,5

2014 = =52577,8

Рассчитаем коэффициент опережения темпов роста труда и средней заработной платы:

2013 = =1,5

2014 = =1,7

Рассчитаем коэффициент соотношения:

2013 = = 0,8

2014 = = 0,7

Рассчитаем текучесть персонала:

2013 = = 6,7

2014 = = 9,7

Рассчитаем потери рабочего времени на 1 работника, чел.- дни:

3. Совершенствование оплаты труда на ООО «Транссибнефть»

3.1 Мероприятия, направленные на стимулирование персонала

Для всесторонней мотивации сотрудников важно правильно разработать методы материальной и нематериальной мотивации.

Но исходя из реальных условий, возможностей и специфики предприятия основной упор мы сделаем на материальные методы. А здесь наиболее важным является формирование заработной платы.

Заработная плата фактически призвана выполнять две основные функции:

– оценивать стоимость рабочей силы;

– оценивать результаты труда.

Заработная плата – это мера труда (трудового вклада), выраженная в денежных единицах, которая одновременно является мерой стоимости рабочей силы и мерой результативности труда.

На данный момент труд работников оплачивается следующим образом:

1) Заработная плата руководителей, специалистов и служащих – повременная, то есть для расчета их заработка применяется тарифная (окладная) система.

2) Для рабочих применяется сдельная форма оплаты труда.

Каждая из этих форм оплаты труда имеет свои недостатки. При тарифной системе зарплата определяется априори – каждой должности в структуре организации изначально соответствует тариф- оклад, величина которого рассчитывается на основе данных, полученных в результате статистического анализа средних величин тарифов и окладов соответствующих должностей (с учетом квалификации работников) в сходных по профилю организационных структурах[7].

Получается, что стабильный оклад и конкретные результаты труда – вещи несовместимые, так как величина оклада не зависит от будущих результатов труда. Оклад фактически является только мерой стоимости рабочей силы и не выполняет в полной мере функцию заработной платы. Зачастую заработная плата превышает реальную стоимость рабочей силы.

3)Учитывая негибкую специфику окладной системы оплаты, можно сказать, что оперативно реагировать на изменение стоимости рабочей силы практически невозможно – смысл, изначально заложенный в существующей форме повременной оплаты, заключается в относительной стабильности окладов и тарифных ставок.

4)Так же стабильность окладов имеет и обратную сторону: более высокие результаты труда, увеличившийся трудовой стаж, накопленный опыт, квалификация, а следовательно, и увеличившаяся стоимость рабочей силы так же остаются «вне поля зрения» окладной системы.

Любой работник рано или поздно начинает чувствовать, что размер его общего трудового вклада оценивается неадекватно, и поэтому по прошествии некоторого времени, убедившись, что все его большие или меньшие усилия имеют всегда одно и то же последствие, а именно – стабильный оклад, работник невольно сокращает свои усилия до минимума[2].

И решить эти проблемы не помогает даже система премирования, так как она неоправданно увеличивает расходы на оплату труда и начинает превышать реальную стоимость рабочей силы, как следствие – увеличение себестоимости, что в свою очередь вынуждать организацию ограничивать размеры премиальных выплат.

Тем самым ослабевает стимулирующее воздействие премии. К тому же, премии, в основном, приурочены к определенным событиям и праздникам, окончанию года, а не к результатам труда. Это так же расхолаживает работников.

5)Сдельная система, казалось бы, не имеет недостатков повременной, ведь здесь заработная плата начисляется за каждую единицу произведенной продукции или выполненного объема работ, то есть она изначально направлена на стимулирование работников к достижению рабочими определенных количественных результатов, а значит, является некоторой мерой результативности труда. Но вот характерная ситуация: работник высокой квалификации отказывается выполнять работу, разряд которой заведомо ниже уровня его квалификации, ведь расценки за эту работу рассчитываются, исходя из более низкой тарифной ставки, и изначально не соответствуют стоимости его рабочей силы.

Возникает необходимость дополнительных согласований (в частности доплат высококвалифицированным работникам за выполнение ими работ с низкими расценками), а тем самым страдают гибкость и мобильность производства.

Суть сдельной формы оплаты и не состоит в том, чтобы производилась адекватная оценка стоимости рабочей силы каждого работника. Разумеется, работника это не устраивает, и он начинает неосознанно стремиться к компенсации стоимости своей рабочей силы увеличением количественных результатов труда, зачастую нарушая при этом технологию производства. В итоге появляется брак, что приводит (как ни странно), к относительному соответствию заработной платы общему трудовому вкладу. Следовательно, брак при сдельной форме оплаты труда – объективная закономерность. А когда начинает страдать качество, то снижается и степень соответствия заработной платы результатам труда, что в общем приводит к резкому понижению степени соответствия заработной платы общему трудовому вкладу[4].

Что касается других видов сдельной формы оплаты труда (сдельно-премиальной, сдельно-прогрессивной, аккордной), то все они имеют в своей основе одно общее свойство – оценивать размер трудового вклада однобоко, т.е. путем установления жестких и относительно стабильных расценок.

Из всего вышесказанного можно сделать вывод, что заработная плата, стимулируя работника к труду, должна при этом в полной мере отражать стоимость его рабочей силы и в то же время, стимулируя работника к постоянной рационализации труда, она должна при этом в полной мере отражать результативность его труда. И если стоимость рабочей силы выражается через величину тарифа, то результативность труда обязательно должна оцениваться с учетом этой величины.

Следовательно, нам необходимо разработать такую систему оплаты, которая будет состоять из двух взаимосвязанных подсистем:

1) гибкой тарифной системы;

2) некоторой результирующей системы (с учетом величины тарифа).

Построенная по такому принципу система оплаты труда будет отражать двойственную природу заработной платы, а назначение тарифной системы будет заключаться в стимулировании работника к интенсивному труду, при котором адекватно будет оцениваться стоимость его рабочей силы. Назначение результирующей системы – стимулировать работника к непрерывной рационализации и в то же время адекватно оценивать конкретные результаты его труда.

Для того, чтобы стимулирование труда в материальном плане было наиболее полным, в систему вводится еще и третья составляющая – прямое участие работника в прибылях с учетом его трудового вклада. В итоге, оценка труда становится исключительно персональной и в тоже время она обеспечивает единый подход ко всем.

Три названные нами подсистемы стимулирования труда – гибкая тарифная, результирующая и прямого участия в прибылях должны быть унифицированы и тем самым являть собой рациональную модель трудовых отношений[5].

Построение гибкой тарифной системы будет основываться на разделении всех работников на две основные категории – руководитель/ИТР/служащий и рабочий, что обусловлено принципиальным различием физического и умственного труда, а так же тем, что согласно законодательству РФ рабочие (за исключением определенных категорий вспомогательных рабочих) не могут получать оклад. Их заработок рассчитывается по сдельной системе.

Тариф для каждого работника будет оценивать его качество труда на основе оценки важности данного рабочего места для предприятия, деловых качеств, обобщенных результатов труда вкупе с комплексной оценкой профессионального уровня работника, при которой учитываются его квалификация и сложность выполняемых им функций. Сюда же будет включаться доплата за выслугу лет, за работу во вредных и тяжелых условиях труда.

Таким образом для каждого работника будет рассчитан его индивидуальный тарифный коэффициент, который будет умножаться на тарифную ставку (оклад).

Комплексная оценка качества труда будет являться результатом аттестации, которую, на наш взгляд, необходимо проводить «сверху вниз», то есть каждый линейный руководитель оценивает качество труда подчиненных ему работников и отражать результаты в аттестационном листе. То есть, например, руководитель предприятия оценивает качество работы своих непосредственных заместителей, те – руководителей отделов, которые подчиняются непосредственно им, руководители отделов – качество работы своих подчиненных, мастера – бригадиров, бригадиры – рабочих и т.д. [6].

Комплексная оценка профессионального уровня работников будет производиться кадровой службой на основе регистрации всех изменений, таких как:

– уровень образования;

– стаж работы;

– повышение квалификации;

– овладение смежными специальностями;

– совмещение должностей.

Каждый параметр будет оцениваться определенной суммой баллов.

В зависимости от набранной суммы баллов, каждому работнику будет присвоен определенный индивидуальный коэффициент повышения, а следовательно, выведена константная часть его заработной платы – тарифная часть.

Получается, данная тарифная часть будет выплачиваться каждому работнику при строгом соблюдении в течении месяца всех норм трудовой, производственной и технологической дисциплины, при выполнении им точно в срок и с надлежащим качеством всех полученных ему работ.

Результирующая система предполагает наличие доплат за досрочное (но не менее качественное) выполнение заданий, сверхурочные работы, за внесение рационализаторских предложений, увеличение объема продаж, качества труда, производительности труда и т.д. Однако, за негативные отклонения – брак, нарушение дисциплины, невыполнение плана и т.д. предусмотрены определенные удержания из заработной платы.

При распределении премиального фонда и установлении дополнительных стимулирующих надбавок необходимо особое внимание уделять системе социальных выплат.

Проводимые исследования показывают, что роль социальных льгот и выплат как части совокупного дохода работников в последние годы заметно возрастает. Специалисты отмечают, что льготы и выплаты перестали носить временный, дополнительный характер. Они превратились в жизненную потребность не только самих работников, но и их семей. Спектр льгот, предоставляемых работникам, довольно широк[8].

Развивая систему социальных льгот и выплат под давлением работников и профсоюзов, предприниматели обеспокоены ростом издержек на рабочую силу в целом, а также части их, связанной с предоставлением этих льгот. Тревога за растущие издержки и объективная необходимость их контроля привели к появлению новой разновидности социальных льгот и выплат, которые получили название гибких льгот (или гибких планов по льготам и выплатам).

Суть их состоит в том, что более широкий набор льгот и выплат позволяет работникам выбирать в каждый конкретный момент те из них, которые их больше устраивают, приспосабливая тем самым льготы под текущие нужды работников. Такой подход устраивает обе стороны – и предпринимателя, и работника.

Большой популярностью пользуются сегодня банки отпусков, которые объединяют оплаченные дни отпусков, больничные дни и т.п. Когда работнику требуется дополнительно взять какой-либо день (или несколько дней) для своих нужд, он может пользоваться запасом дней из банка отпусков, «выкупить» какое-то их число в счет будущих отпускных или взять в обмен на другие льготы.

Льготы и выплаты социального плана не фигурируют непосредственно в платежных ведомостях, но существенно влияют на уровень доходов работников. Они не только служат социальной защитой трудящихся, но и позволяют фирмам привлекать и закреплять квалифицированных работников, способствуют развитию духа лояльности к фирме.

В действующей системе материального и социально-психологического стимулирования основной акцент делается на оплаченные отпуска; оплаченные дни временной нетрудоспособности, проведение бесплатных медицинских осмотров и консультаций для рабочих.

Общий список социальных выплат предприятию следует обсудить с участием работников (анкетирование, собрание коллектива). Возможно закрепление за отдельными структурными подразделениями различных видов социальных выплат[2].

Дополнительными социально-экономическими выплатами и гарантиями в настоящий момент на могут стать: оплаченные праздничные дни; оплаченное время на обед; медицинское страхование на предприятии; дополнительное пенсионное страхование на предприятии; страхование от несчастных случаев; помощь в повышении образования, профподготовке и переподготовке; покупка работниками акций, предоставление работникам льготных кредитов, организация сберегательных фондов для работников.

Объединяя все предложенные и уже существующие на предприятии

экономические меры стимулирования мы можем привести следующий перечень форм получения экономического дохода работниками, призванными стимулировать их трудовую деятельность:

1) заработная плата (основная заработная плата и дополнительная: премии и надбавки);

2) участие в прибыли;

3) участие в акционерном капитале (покупка акций и получение дивидендов, покупка акций по льготным ценам);

4) планы дополнительных выплат (субсидирование деловых и личных расходов в зависимости от результата труда);

5) сберегательные фонды (организация сберегательных фондов для работников организации с выплатой процентов);

6) отчисления в пенсионный фонд (создается собственный, альтернативный государственному пенсионный фонд, куда производятся отчисления);

7) ассоциация получения кредитов (установка льготных кредитов).

3.2 Расчет экономической эффективности двух мероприятий и таблица технико-экономических показателей по проектируемым мероприятиям.

Все данные формы стимулирования должны применяться для определения материального вознаграждения, при этом затраты на персонал не будут носить характер резко растущих. Внедрение таковых необходимо осуществлять постепенно, при этом одна форма может являться источником для другой (например, сберегательные фонды – источники кредитов).

Достаточно часто на предприятии внедряется система премирования, которая позволяет стимулировать рост производительности труда и получить экономический эффект[4].

Пробное использование такой системы оплаты труда и премирования в течение 3 месяцев показало увеличение объема товарооборота на 5%. Если до мероприятия среднемесячный товарооборот составлял 4652 тыс. рублей, то после составил в среднем 4884,6 тыс. руб.

Прирост величины среднедневного товарооборота составил:

(4884,6 \ 4652)100 – 100 = 5%

Таблица 11

Исходные данные для расчета

|

Показатель

|

Единицы измерения

|

Значение

|

|

1.Численность работников, охваченных мероприятием (ЧОБ)

|

чел.

|

5

|

|

2.Товарооборот

|

тыс. руб.

|

|

|

до внедрения мероприятия

|

|

4652

|

|

после внедрения мероприятия

|

|

48846

|

|

3.Среднемесячная заработная плата (ЗП)

|

руб.

|

10200,0

|

|

4.Затраты на внедрение мероприятия (З)

|

руб.

|

630,0

|

|

5.Нормативный коэффициент окупаемости (Ен)

|

|

0,15

|

|

6. Ставка единого социального налога

|

|

26,2%

|

Тогда годовой прирост объема реализации в результате внедрения мероприятия составит:

46525% = 232,6 тыс. руб.

В связи с внедрением мероприятия возникает прирост таких затрат, как оплата труда продавцов. Прирост определим в виде разницы между затратами, производимыми до мероприятия и после его внедрения.

Экономический эффект определим с помощью следующих расчетов:

Прирост производительности труда:

, где

ПТ – прирост производительности труда;

Т0, Тб – соответственно, товарооборот отчетного и базисного периода.

Рассчитаем относительную экономию численности по формуле:

,

Эч=0,286 (чел.)

3. Экономия заработной платы:

ЭЗП = ФЗПЭЧ,

ЭЗП =0,286х1020012 = 350064 (руб.)

4. Экономия по единому социальному налогу:

ЭС/С = ЭЗП0,262,

ЭС/С = 3500640,262 = 9171,7 (руб.)

5. Годовая экономия за вычетом премий, выплаченных за год (32 000 руб.):

ЭГ = ЭЗП + ЭС/С, – ПРЕМИИ

ЭГ = 350064+9171,7 – 32 000 = 359235,4 – 32 000 = 327235,4 (руб.)

6. Годовой экономический эффект:

ЭФ = ЭГ-З

ЭФ = 327235,4 – 630 = 326605,4 (руб.)

Годовой экономический эффект от предложенного мероприятия по повышению квалификации продавцов составил 326605,4 руб.

Заключение

Управление любым предприятием – это управление людьми. В зависимости от эффективности этого управления достигаются или так и остаются не достигнутыми цели предприятия. Именно люди приводят в действие имеющиеся в распоряжении любой организации станки, машины, финансы, сырье и пр.

Поэтому ни одна система управления не будет эффективно функционировать, пока не будет разработана модель мотивации, способствующая активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду.

Предложенная нами система премирования учитывает не только стоимость рабочей силы, но и трудовой вклад каждого работника, что позволяет сделать заработную плату стимулом работать хорошо, а также решает вопрос недостаточной оплаты труда. Помимо стандартных доплат и премий мы предложили варианты повышения тарифной ставки (оклада) работающих, действующих в период от аттестации до аттестации (то есть год), а так же варианты ежемесячных дополнительных выплат за достижение определенных результатов (результирующие выплаты).

Данные методы помогают работникам не только реализовать свой потенциал, но и быть уверенными, что их личностные качества (в том числе и особо важные для них) будут учтены и замечены

Библиографический список

1.Егоршин А.П. Организация труда персонала/ А.П. Егоршин. – М.: Инфра-М, 2013. – 356с.

2.Генкин Б.М. Экономика и социология труда: Учебник для вузов/ Б.М. Генкин. –М.: Инфра, 2010.- 412с.

3.Голенко Е.Н. Трудовое право: вопросы и ответы/ Б.М. Голенко. –М.: Юриспруденция, 2014.-216с.

4.Горфинкель В.Я.Экономика предприятия/ В.Я. Гопфинкель. - М.: Юнити, 2010.- 259с.

5.Гребнев А.И. Экономика торгового предприятия: Учебник/ А.И.Гребнев. – М.: Экономика, 2010.-373с.

6.Глисон К. Оптимизация персональной деятельности. Как организовать свой труд, чтобы делать больше, а работать меньше/ К. Глисон. -М.: Олимп-Бизнес, 2014. -264с.

7.Иванцевич Д.М. Человеческие ресурсы управления: основы управления персоналом/ Д.М. Иванцевич.— М.: Дело. 2014.- 268с.

8.Исайчева Е.А. Энциклопедия трудовых отношений/ Е.А. Исайчева.- М.: Альфа-Прессо, 2012.- 916с.

9.Колосницина М.Г. Экономика труда: Учебное пособие для студентов бакалавриата экономических вузов/ Е.А. Колосницина.- М.: Академкнига, 2013.- 326с.

10.Кибанов А.Я. Экономика и социология труда: Учебник/ А.Я. Кибанов.-М.: Инфра-М., 2013.-584с.

11.Организация труда персонала: Учебник / Под ред. А.П.Егоршин.- М.: Инфра-М, 2009. - 320 с.

12.Павленок П.Д. ‘Социология: Учебник/ П.Д. Павленко. -М.:Маркетинг, 2012.- 1063с.

13.Практикум по экономике, организации и нормированию труда:

Учеб. пособие / Под ред. П.Э. Шлендера- М.: Вузовский учеб., 2009. – 319с.

14.Производственный менеджмент: Учебник/ Под. ред. В.А. Козловского – М.: Инфра – М, 2013-594 с.

15.Рогожин С.И. Регламентация труда/ С.И. Рогожкин. – М.: Знание, 2012. – 264с.

16.Сердюк В.С. Совершенствование информационного обеспечения условий и охраны труда: Организационно-экономические аспекты: монография. – Москва: Экономика, 2013. -196 с.

17.Скляревская В.А. Экономика труда : учебник (ФГОС ВПО 3-го поколения) ИТК "Дашков и К", 2014, с. 304 .

18.Слезингер Г.Э. Социальная экономика: Учебник. – М.: Дело и Сервис, 2001. – 368 с.

19.Слезингер, Г.Э. Труд в условиях рыночной экономики. Учебное пособие / Г.Э. Слезингер. – М.: ИНФРА-М, 1996, – 336с.

20.Смирнова А.М. Трудовые показатели предприятия торговли: анализ и планирование: учеб. пособие/А.М. Смирнова. – Красноярск, 2008 – 174 с., с.20

21.Цыганков В.А. Теория и методология исследования качества трудовой жизни. - Омск: Изд-во ОмГТУ, 2006. - 280 с.

22.Цыганкова И.В. Методика оценки качества трудовой жизни: учеб. пособие. - Омск: Изд-во ОмГТУ, 2008. – 32 с.

23.Цыганкова И.В. Качество трудовой жизни молодежи в современной России/ И.В. Цыганкова.- М.: Экономика, 2009. - 388с.

24.Экономика труда: (социально-трудовые отношения). / Под ред. Н.А. Волгина, Ю.Г. Одегова. – М.: Экзамен, 2002. – 736 , с.

25.Экономика труда : учеб. для вузов./ А. И. Рофе. -М.: КНОРУС, 2011.-391 c.

26.Экономика и социология труда : учеб. пособие/ В. Ф. Потуданская, 27.И. В. Цыганкова, Т. В. Новикова; ОмГТУ. -Омск: Изд-во ОмГТУ,

2009.-92 c2. Управление трудовыми ресурсами : учеб. пособие/ Н. К.

28.Иванкин; ОмГТУ. -Омск: Изд-во ОмГТУ, 2010.-90 c. :a-рис.. -Библиогр.: с. 89-90.

29. Экономика и социология труда : учеб. для вузов по экон. специальностям/ Р. Г. Мумладзе, Г. Н. Гужина ; под ред. Р. Г. Мумладзе. -3-е изд., стер.. -М.: КНОРУС, 2009.-325.

Повышение качества трудовой жизни работников организации