Взаимосвязь банковских и валютных кризисов в условиях глобализации: теоретический анализ

Соловьева Александра Сергеевна

Банк России, Москва

Никитин Максим Игоревич

Государственный Университет – Высшая Школа Экономики, Москва

Взаимосвязь банковских и валютных кризисов в условиях глобализации: теоретический анализ.

На рубеже XX и XXI веков произошло существенное ускорение интеграционных процессов, основной движущей силой которых являются информационные технологии. Именно информационные технологии, наряду с усовершенствованиями в организации и функционировании финансового рынка способствуют ускорению темпов финансовой глобализации. Финансовая глобализация, несомненно, имеет как положительные, так и отрицательные последствия для экономик отдельных стран. С одной стороны, она способствует росту конкуренции на финансовых рынках, снижению рисков за счет диверсификации инвестиций и сокращению стоимости заемных средств. В то же самое время, высокая степень взаимозависимости рынков делает их нестабильными и непредсказуемыми. Не только отдельные государства, но даже международные финансовые институты не могут поддерживать стабильность международной финансовой системы.

Наиболее важным следствием такой финансовой нестабильности является резкий рост числа финансовых кризисов за последние 20 лет. Отличительной чертой новых кризисов стало то, что теперь кризис в одной стране может превратиться в «вирус», который способен заразить все мировое сообщество. Текущий мировой финансовый кризис развивался именно по такому сценарию. Еще одной особенностью кризисов последних лет является усиление взаимосвязи между банковскими и валютными кризисами. Под усилением взаимосвязи понимается не только то, что банковский и валютный кризисы могут возникнуть одновременно в рамках одной страны, а также и то, что банковский кризис в одной стране может повлечь за собой валютный кризис в другой или наоборот.

Целью построения теоретической модели «двойного заражения» (Double contagion) является получение ответа на вопрос, является ли возросшая уязвимость мировой финансовой системы неизбежным следствием глобализации. И можно ли увеличить устойчивость мировой финансовой системы за счет перехода стран от режимов управляемых валютных курсов к свободному плаванию. Попыткой ответа на первый вопрос, правда, в рамках закрытой экономики, является модель финансового заражения Аллена и Гейла [1]. В данной модели рассматривается банковская система одной страны, которая состоит из нескольких регионов, в каждом из которых расположен коммерческий банк. Банки связаны между собой через рынок межбанковских депозитов. Авторы модели приходят к выводу, что чем более полной является структура межбанковского рынка, тем более устойчива банковская система и тем меньше вероятность того, что банкротство одного банка повлечет за собой банкротство всей системы. Однако если рассматривать какой-то регион в качестве отдельно взятой страны, а структуру межбанковского рынка интерпретировать как степень глобализации, то зависимость уязвимости всей системы от степени полноты связей на межбанковской рынке будет в значительной мере определяться режимами валютного курса в каждой из стран.

Большинство кризисных эпизодов в течение последних 20 лет происходило в странах с управляемыми режимами валютного курса. Очевидным будет предположить, что переход к свободному плаванию позволит снизить уязвимость мировой финансовой системы. Теоретическое подтверждение данному предположению можно найти в модели Чанга и Веласко [2]. В рамках монетарной модели открытой экономики Чангу и Веласко удалось доказать, что режим плавающего валютного курса полностью исключает возможность возникновения как валютного, так и банковского кризиса, тогда как при фиксированном курсе оба типа кризисов возможны. Однако возникает вопрос, какое влияние на степень устойчивости всей мировой финансовой системы окажет отказ отдельно взятой страны от режима управляемого курса в пользу свободного плавания.

Модель двойного заражения, построенная в данном исследовании, является модификацией модели финансового заражения Аллена и Гейла на основе монетарной модели открытой экономики Чанга и Веласко. Рассматриваются две страны, а именно большая и малая, с различными монетарными и валютными режимами, которые взаимосвязаны через межбанковский и валютный рынок. Это позволяет в явном виде смоделировать два вида заражений. Банковское заражение возникает в случае, когда в рамках одной страны ряд банков терпит банкротство. Валютное заражение это ситуация, в которой банкротство какого-то банка в одной стране ведет к валютному кризису в другой.

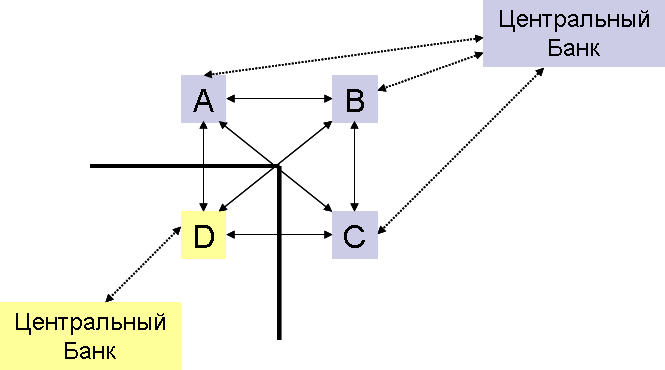

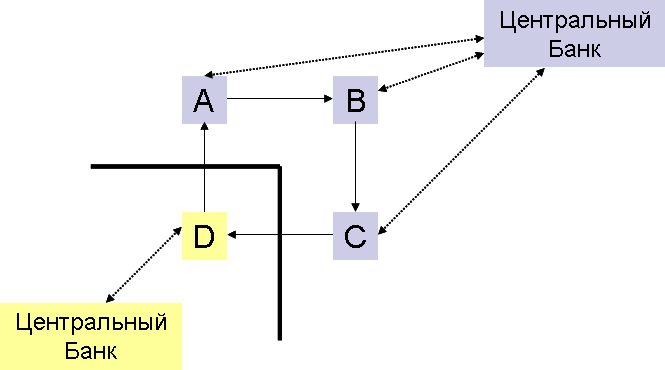

Большая страна состоит из трех регионов A, B и C. Малая страна поддерживает фиксированный курс своей национальной валюты, песо, к валюте большой страны, доллару, на уровне один песо за один доллар и состоит только из одного региона D. Каждый регион населен континуумом экономических агентов. Каждый агент рождается в периоде 0 с начальным запасом потребительского товара e>0. Цена данного товара определяется на мировом рынке, она фиксирована и равна одному доллару. Потребительский товар может быть инвестирован внутри страны, в которой располагается регион, в долгосрочную технологию с постоянной отдачей от масштаба. При инвестировании единицы товара в периоде 0, можно получить r<1 единиц товара в периоде 1 или R>1 единиц в периоде 2. Также агент может инвестировать свой начальный запас в краткосрочную технологию. В данном случае, при вложении единицы товара в периоде 0, он получит единицу товара в периоде 1 или ту же единицу в периоде 2.

Предпочтения агентов моделируются следующим образом. В периоде 1 каждый агент узнает свой тип. С вероятностью он является нетерпеливым и получает полезность от потребления только в периоде 1. С вероятностью (1-) он терпеливый, и получает полезность от реальной стоимости национальной валюты, хранимой им в периоде 1, и потребления в периоде 2. Реальная стоимость национальной валюты определяется ее покупательной способностью на конец периода 2. Соответственно, в большой стране покупательная способность доллара неизменна, а в малой – совпадает с обменным курсом песо к доллару. Ожидаемая полезность агента может быть представлена в виде:

В каждой из стран есть свой Центральный Банк. Центральный Банк большой страны не является кредитором последней инстанции. Однако он имеет право предоставлять доллары в кредит коммерческим банкам, но этот кредит может быть использован только для финансирования изъятия депозитов терпеливыми агентами в периоде 1. Центральный Банк малой страны наряду с возможностью предоставления аналогичного кредита в песо, также выполняет роль кредитора последней инстанции. В случае, когда доля нетерпеливых вкладчиков превышает , Центральный Банк предоставляет коммерческим банкам любой необходимый им объем кредитов в песо, но при этом получает полный контроль над долгосрочными активами банков, и ликвидирует их, продавая на мировом рынке и получая доллары, чтобы удовлетворить спрос на доллары со стороны нетерпеливых агентов.

Предположим, что доля нетерпеливых агентов одинакова в каждом регионе. Тогда для каждого региона командный оптимум будет являться решением следующей задачи:

Существует два возможных равновесия: честное равновесие, в котором агенты сообщают правду о своих предпочтениях, и кризисное равновесие, в котором все агенты притворяются нетерпеливыми, и которое возникает при . При этом в кризисном равновесии в большой стране наступает банковский кризис, так как Центральный Банк не в состоянии удовлетворить требования всех агентов, даже если он ликвидирует все долгосрочные активы в периоде 1. Масштабы кризисного равновесия в малой стране, а именно валютного кризиса, зависит от правила девальвации, которого придерживается Центральный Банк. Если Центральный Банк ни при каких условиях не будет ликвидировать долгосрочные инвестиции в периоде 1, то есть доля ликвидируемых долгосрочных инвестиций v будет равняться 0, тогда для терпеливых агентов будет не выгодно притворяться нетерпеливыми. Если же по каким-то причинам доля нетерпеливых агентов все-таки превысит , то Центральный Банк тут же девальвирует песо до уровня, при котором краткосрочных активов будет достаточно для удовлетворения спроса всех нетерпеливых агентов. Согласно альтернативному правилу девальвации, Центральный Банк готов ликвидировать в периоде 1 все долгосрочные инвестиции, то есть v будет равняться 1. Песо будет девальвирован только в том случае, если даже после ликвидации всех долгосрочных активов спрос нетерпеливых агентов на доллары не сможет быть удовлетворен.

Рассмотрим случай, когда доля нетерпеливых агентов может варьироваться от региона к региону. Она может быть высокой или низкой с одинаковой вероятностью, при этом и . Так как для каждого региона ожидаемое значение доли нетерпеливых агентов будет равняться , то за счет перераспределения краткосрочных и долгосрочных активов между регионами можно достигнуть командного оптимума.

Оптимум, который будет полностью совпадать с командным оптимумом, при варьирующейся доле нетерпеливых агентов достижим также в децентрализованной банковской системе с межбанковским рынком депозитов. В каждом регионе появляется свой коммерческий банк, который предлагает каждому агенту депозитный контракт, согласно которому при внесении в периоде 0 своего начального запаса, агент имеет право получить x единиц национальной валюты в периоде 1 или получить M единиц национальной валюты в периоде 1 и y-M единиц национальной валюты в периоде 2.

Коммерческим банкам в периоде 0 разрешается обмениваться между собой депозитами. Рассмотрим две возможные структуры межбанковского рынка. При полной структуре каждый банк имеет право обмениваться депозитами с другими тремя банками. Неполная структура рынка характеризуется тем, что банк может положить депозит только в один соседний банк и принять депозит от другого соседнего банка. Достижение оптимума возможно при установлении величины депозита равной и соответственно. Будем считать, что переход от неполной структуры рынка к полной означает усиление глобализации.

Полная структура Неполная структура

Предположим, что в одном из регионов реализуется кризисное равновесие, при котором терпеливые агенты притворяются нетерпеливыми и стремятся изъять свои депозиты в периоде 1. Во всех других регионах доля нетерпеливых агентов одинакова и равна . Распространение шока на другие регионы определяется структурой межбанковского рынка, а также правилом девальвации Центрального Банка малой страны.

Если структура межбанковского рынка является неполной, то вероятность заражения в случае, когда Центральный Банк малой страны полностью отказывается от ликвидирования долгосрочных инвестиций в периоде 1 (случай v=0), будет меньше по сравнению со случаем, когда Центральный Банк малой страны готов досрочно ликвидировать все долгосрочные инвестиции (случай v=1). Причина этого заключается в том, что при v=0 Центральный Банк оставляет достаточное количество ресурсов для удовлетворения спроса всех терпеливых агентов в периоде 2, поэтому им не нужно бросаться изымать свои депозиты в периоде 1. Как следствие, девальвация в регионе D будет меньше, и ликвидационная стоимость депозитов в D будет больше.

Если структура рынка полная, тогда в отличие от неполной, заражение более вероятно при v=0, так как, несмотря на то, что шок не может возникнуть в регионе D, ему достаточно возникнуть в любом другом регионе, чтобы Центральный Банк малой страны девальвировал песо. Следовательно, оставшиеся два региона большой страны будут терпеть двойные убытки, и их банкротство станет более вероятным.

Сравнивая полную и неполную структуру рынка при v=1, правило девальвации, которое можно интерпретировать как режим фиксированного курса, можно сделать однозначный вывод о том, что полная структура является менее уязвимой. Для v=0, другими словами, для режима плавающего курса, ответ на вопрос, какая структура является более уязвимой, зависит от параметров модели. Для функции полезности с постоянным относительным коэффициентом неприятия риска вида и функции вида , существует набор значений параметров, а именно R=1,5, =0,2, =0,5, =2, z=0,1, r=0,8, при котором полная структура межбанковского рынка является более уязвимой.

Основной результат, полученный в рамках данной модели, заключается в том, что существуют такие значения параметров модели, при которых в условиях плавающего валютного курса в малой стране усиление глобализации ведет к увеличению финансовой уязвимости всей системы. Этот результат является абсолютно противоположным выводу, полученному Алленом и Гейлом. Полученный нами вывод верен и в другом направлении, а именно что в условиях высокой степени глобализации переход страны от режима управляемого курса к свободному плаванию также ведет к увеличению уязвимости всей финансовой системы.

1. Allen F., Gale D., 2000. Financial contagion, Journal of Political Economy, vol. 108, pp. 1-33.

2. Chang R., Velasco A., 1998a. Financial fragility and the exchange rate regime, NBER Working Papers no. 6469.

4

Взаимосвязь банковских и валютных кризисов в условиях глобализации: теоретический анализ