Модель оптимальной девальвации в условиях двойного кризиса

Хвостова И., Шульгин А.

НФ ГУ ВШЭ

Нижний Новгород

Модель оптимальной девальвации в условиях двойного кризиса.

Воздействие глобального финансового кризиса на мировую экономику показало, что ни одно государство, даже высокоразвитое, не застраховано от рисков, связанных с нестабильностью финансовой системы. Особенно уязвимы по отношению к таким рискам переходные и развивающиеся экономики. Каждая страна имеет свои специфические особенности.

Целью данной работы является анализ монетарной политики в условиях развития двойного кризиса в России в 2008-2009 гг.. Мы рассматриваем эффективность политики плавной девальвации с точки зрения потерь Центрального банка. Ключевым является вопрос о том, насколько данный процесс находился под контролем ЦБ и был ли он необходим в условиях выбранного валютного режима.

Разработка данной темы потребовала изучение основных исследований, посвященных двойным кризисам. Большинство работ, посвященные проблеме двойного кризис носят эмпирический характер, такие как исследования Reinhart, Kaminsky, 1999, Glick, Hutchison, 1999. Также широкое распространение в литературе получили статические модели, рассматривающие балансы агентов или их потери (выигрыши) в различных условиях, и использующие инструментарий теории игр (Shin, 2005, Raphael H. Solomon, 2003). Сильная корреляция между банковским и валютным кризисом подтверждена большинством исследований.

Развитие ситуации в России предполагало нелинейную модель управление ситуацией, т.о. исследование российского двойного кризиса целесообразнее рассмотреть в рамках динамической модели. В классе динамических моделей были рассмотрены исследования, посвященные валютным кризисам (Dornbusch, Fischer , 1977, Hutchison, Noy, 1998, Kuimune, 1999).

Для построения модели был проведен качественный анализ ситуации, сложившейся в российской экономике. Выделим главные особенности, которые мы считаем наиболее важными для анализа. Во-первых, Россия встретилась с мировым финансовым кризисом как страна – обладательница третьего места в мире по уровню золотовалютных резервов. С другой стороны, российская экономика находится в значительной зависимости от колебаний на мировых рынках: от цен на нефть как основной статьи экспорта и от настроений инвесторов на рынке капитала.

Выделим также главные следствия мирового кризиса для России. Во-первых, это привело к резкому прекращению притока, а затем к оттоку капитала в результате бегства инвесторов, которые стали уводить свои средства в более надежные активы с развивающихся рынков Во-вторых, глобальный кризис кредитной системы сказался на банковской системе России, у которой возникли проблемы с ликвидностью. Наконец, резкое падение цен на нефть привело к уменьшению профицитов бюджета и счета текущих операций России.

Начало 2009 года показало, как ЦБ сместил акценты в управлении ситуацией. На смену политики поддержки банковского сектора пришла так называемая «плавная девальвация», что предполагает постепенное ослабление курса национальной валюты за счет создания спроса на рубли со стороны Центрального банка. Такое вмешательство потребовало использования значительной доли резервов. Значение показателя международных резервов за период с сентября 2008 г. по май 2009 г снизилось с 582 до 384 млрд. долл. США1. И если осенью потери не тяготили аналитиков, то чем больше истощались резервы, тем сильнее били тревогу экономисты, и тем труднее ЦБ давались решения о поддержании курса. Несомненно, внешнеэкономические факторы сделали девальвацию неизбежной, однако эффективность долгого сдерживания курса Центральным банком ставится под вопрос.

Для анализа монетарной политики ЦБ в данных условиях нами предложена краткосрочная модель оптимальной девальвации в условиях двойного кризиса. Формат динамической модели предполагает возможность управления кризисом. Чтобы показать нелинейность политики, мы включили в модель эндогенный инструмент – запас международных резервов. Катализаторами возникновения кризиса в модели служат два фактора: отток иностранного капитала из страны и резкое снижение цен на нефть как основной статьи экспорта.

Система уравнений, характеризующая рассматриваемые взаимосвязи в денежно-кредитной сфере, может быть записана в следующем виде:

(1)

(2)

(3)

(4)

(5)

(6)

Где соотношение (1) характеризует условие равновесия на рынке резервов; с помощью (2) вычисляется спрос на этом рынке (зависит от ставки процента, i в период времени t). Уравнение капитального счета (3) записано с учетом ожиданий снижения курса отечественной валюты (,); показывает степень влияния разницы ставок в отечестве и за рубежом и ожидаемого значения валютного курса на изменения чистого иностранного долга, в формировании участвует внешний шок оттока капитала , который следует процессу (4). Тождество (5) показывает, как вычисляется счет текущих операций. Он зависит от текущего обменного курса , от отношения показателей уровня цен в стране и за рубежом (описывает влияние этих показателей), от цен на нефть с коэффициентом . Соотношение (6) характеризует уравнение платежного баланса страны. Используя формулы (3) и (5) получаем:

(7)

Все коэффициенты в уравнениях (1)-(7) неотрицательные. процесс являются стационарными, то есть .

В модели (1)-(7) в качестве единицы времени необходимо выбрать короткий интервал. Для целей изучения монетарной политики ЦБ под влиянием данных эффектов в качестве единицы времени предполагается неделя.

Рассмотрим предпочтения агентов. Под публикой мы подразумеваем частный сектор, в том числе физических лиц и коммерческие банки. В условиях формирования кризиса у агентов формируются ожидания о снижении курса отечественной валюты, т.о. появляется мотив для продажи долга в иностранной валюте, для спекуляций, что ускоряет отток иностранной валюты из страны. Эти зависимости описаны в уравнении (3). Публика также участвует в формировании счета текущих операций (4). Он зависит от обменного курса, от отношения показателей уровня цен, от уровня мировых цен на нефть.

Более подробно остановимся на предпочтениях и возможностях Центрального банка. Во-первых, для управления ситуацией в предложенной модели ЦБ может использовать такие инструменты как запас международных резервов и внутренний кредит. Из этой предпосылки формируется предложение на рынке резервов (1). Во-вторых, ЦБ с одной стороны использует международные резервы как инструмент монетарной политики, а с другой стороны старается не допускать значительных потерь. ЦБ также старается избегать резких скачков основных показателей, таких как объем международных резервов и процентная ставка. Таким образом, набор политических целей ЦБ может быть формализован с помощью задания следующей функции потерь ЦБ :

(8)

Такая постановка предполагает возрастающее влияние отклонений параметров на значение целевой функции. Квадратичная форма предполагает существование внутреннего оптимума для функции.

В функции потерь инструмент рассматривается с учетом объема резервов в период (t-1). Резервы используются активно, если их объем очень большой, однако в процессе их использования, приходится переходить на другие методы выхода из кризиса. Т. е. .

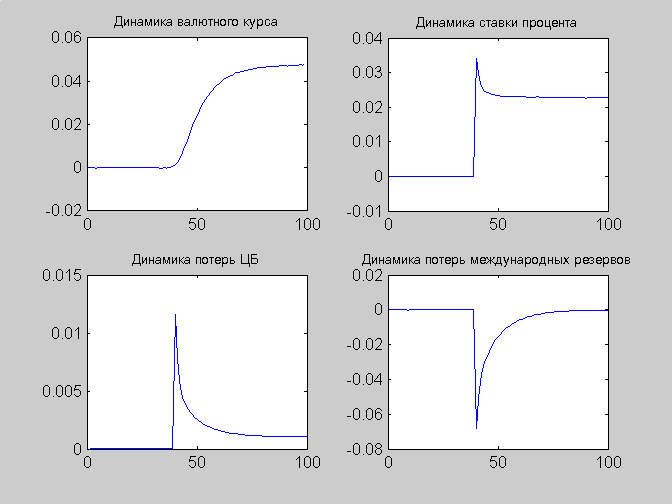

Решение предложенной модели было выполнено на основе метода неопределенных функций. Техническая реализация решения потребовала программирования в среде MatLab. Там же была проведена численная симуляция полученного аналитического решения. Полученные результаты позволяют проследить логику действий Центрального банка в период развития кризиса.

Рассмотрим графическое представление решения.

Рис. 1. Динамика основных показателей модели

В данной реализации экзогенные шоки приводят к колебаниям в модели. В краткосрочном периоде ЦБ принимает решение вмешаться в ситуацию на рынке валюты, использует резервы, чтобы удерживать валютный курс. Однако потери резервов оказываются слишком велики, и ЦБ отказывается от такой политики, постепенно отпуская валютный курс. Таким образом, краткосрочные колебания валютного курса могут быть компенсированы за счет запаса международных резервов, в то же время в среднесрочной перспективе от использования этого инструмента стоит отказаться. Девальвация позволяет свести на нет потери резервов и, достигнув определенного уровня, курс начинает плавно снижаться.

Основным выводом модели является доказательство существования нелинейной девальвации. На первом этапе двойного кризиса девальвация идет не слишком быстрыми темпами, так как основным является спасения страны от банковской составляющей кризиса. Однако далее ЦБ должен принять меры по предотвращению снижения международных резервов – ускоренная девальвация помогает добиться успеха в этом. На последнем этапе девальвация опять замедляется, чтобы побороться с высокими девальвационными ожиданиями агентов, приводящими к валютным спекуляциям.

Безусловно, предлагаемая модель дает лишь определенную информацию о складывающихся в кризисный период взаимосвязях. Предлагаемый анализ позволяет проследить логику действий Центрального банка в период развития кризиса. Необходимо отслеживать обнаруженные неблагоприятные тенденции, так как они могут сильно повлиять на финансовую стабильность в случае ослабления макроэкономических показателей и ухудшений внешнеэкономической конъюнктуры в будущем.

1 http://www.cbr.ru/statistics/

PAGE \* MERGEFORMAT 4

Модель оптимальной девальвации в условиях двойного кризиса