Эффективность управления финансами гражданами как фактор устойчивости экономической системы

Эффективность управления финансами гражданами как фактор устойчивости экономической системы

Шевяков Михаил Юрьевич

Финансовая система РФ в последнее десятилетие доказала свою устойчивость, однако передней стоят ряд проблем без решения которых нынешняя стабильность может не сохраниться. первую очередь речь идет о выполнении финансовых обязательств Пенсионным Фондом России. Дефицит финансовых ресурсов в этой сфере является проблемой, требующей незамедлительного решения со стороны властных структур, и без привлечения граждан этот процесс не может быть решен эффективно. А население в свою очередь не готово прилагать какие-либо усилия по улучшению ситуации, искренне полагая, что их собственное финансовое благополучие в старости – это компетенция государства. Столь очевидное противоречие сказывается на функционировании национальной финансовой системы, следовательно, необходим комплексный анализ ситуации и принятие оперативных мер.

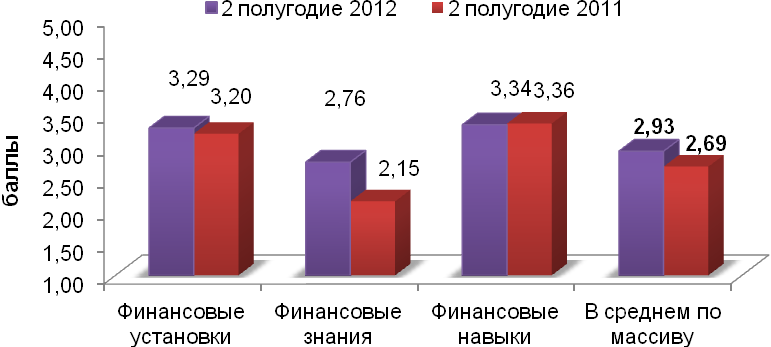

На сегодняшний день научным сообществом и представителями властных структур все чаще признается необходимость повышения уровня финансовых знаний рядовых граждан. Именно наличие информации по финансовым вопросам является отправной точкой для рационального финансового поведения граждан. Отечественные и зарубежные авторы традиционно говорят о системе «знания, установки, навыки», определяющей это поведение (см. рис. 1). Социокультурные установки в отношении трат и накопления денежных средств, знания о современных финансовых продуктах и услугах оказывают непосредственное влияние на реальное поведение граждан на финансовых рынках, а оно в свою очередь незамедлительно сказывается на развитии финансовых институтов страны и всей экономической системы в целом. Все это обуславливает необходимость мониторинга государством сложившейся ситуации в сфере финансовых знаний индивидов и проведении своевременных просветительских мероприятий. А они на сегодняшний день, действительно, необходимы.

Итоги масштабного проекта, проведенного Фондом «ИЭСИ» по заказу Министерства Финансов Волгоградской области на территории региона в 2011-2012 годах, наглядно продемонстрировали, что, несмотря на рост за год уровня финансовых знаний населения, социокультурные установки и реальное поведение рядовых граждан на финансовых рынках все еще не являются в полной мере эффективными. В целом по массиву уровень финансовой грамотности жителей региона составил 2,93 балла по пятибалльной шкале, что ниже среднего значения в 3,00 балла, а значит и экономическое благополучие региона, равно как и всей страны в целом, все еще под угрозой.

Рис. 2. Динамика показателей финансовой грамотности населения Волгоградской области, пятибалльная шкала, где «1» - минимальное значение, «5» - максимальное значение, данные Фонда «ИЭСИ»

Несмотря на понимание значимости финансовых знаний в жизни, в повышении собственной финансовой грамотности опрошенные скорее не заинтересованы. Потребность в получении дополнительной информации ситуативна и не носит систематического характера, в этой связи неудивительно, что большинство жителей Волгоградской области характеризуется низким уровнем финансовых знаний. Кроме того, материальная обеспеченность и будущая пенсия стоят в списке жизненных приоритетов для большинства граждан не на первом месте.

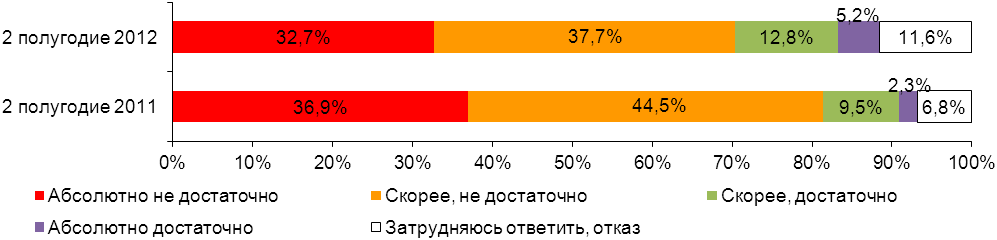

Динамика показателей финансовой грамотности населения Волгоградской области показывает, что региональный информационный ресурс успешно работает в части повышения уровня финансовых знаний граждан: за год эмпирические индикаторы, характеризующие уровень финансовых знаний выросли на 0,61 пункта (см. рис. 2). Кроме того, налицо успешная реализация областной целевой программы: количество граждан, которые встречали информацию об участии Волгоградской области в программе по повышению финансовой грамотности населения за год незначительно, но возросло (+3,2%). Увеличилось также число жителей региона, которые считают, что органы государственной власти и местного самоуправления прилагают достаточно усилий для повышения финансовой грамотности (+6,2%), что также является высоким показателем деятельности властных структур.

Рис. 3. Динамика оценок достаточности усилий органов государственной власти и местного самоуправления по повышению финансовой грамотности населения, % от 10800, данные Фонда «ИЭСИ»

Однако роста оценок финансовых знаний недостаточно. В корне изменить ситуацию возможно только силами федеральной власти, у которой есть все необходимые рычаги воздействия, как на финансовые установки жителей страны, так и на финансовые навыки. Количественные данные показывают, что на сегодняшний день федеральный центр функционирует в этом отношении неэффективно: за год уровень финансовые установки и реальное поведение на финансовых рынках практически не изменились (+0,09 и -0,02 пункта соответственно, см. рис 2).

Ключевым выводом исследования стало то, что большинство жителей региона убеждено в ответственности государства за их собственное финансовое благополучие. Так, например, распространение среди граждан получила точка зрения о том, что в случае возникновения затруднений с выплатами по кредиту государство должно помогать всем должникам без исключения (37,7%). Около 50% опрошенных полагают, что материальная поддержка необходима только отдельным категориям граждан. И лишь 8,5% считают, что кредитные обязательства – это личное дело каждого и государство не должно помогать в случае возникновения сложностей.

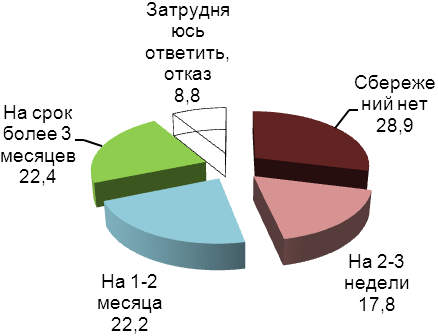

Адаптивность финансового поведения проявляется и в формировании сбережений: практически половина жителей Волгоградской области не имеет сбережений более чем на один месяц жизни (см. рис. 4). Многие объясняют отсутствие накоплений объективными обстоятельствами (низкий уровень дохода, кредит и т.д.), но есть и те, кто просто не видит в этом необходимости.

|

|

|

|

Рис. 4. Объем имеющихся сбережений жителей Волгоградской области, % от 10 800 респондентов, 2 полугодие 2012 г., данные Фонда «ИЭСИ»

|

Рис. 5. Наличие у жителей Волгоградской области непогашенных кредитов, % от 10 800 респондентов, 2 полугодие 2012 г., данные Фонда «ИЭСИ»

|

Отсутствие устойчивой установки на сберегательное поведение отчасти подтверждают данные Росстата. Так, например, повышение совокупных денежных доходов населения России с 2009 по 2011 год составило 22,6% (с 28 708 млрд. руб. до 35 193 млрд. руб., см. табл. 1), однако и денежные расходы также имеют тенденцию к росту (за два года они выросли с 23 049 млрд. руб. до 29 525 млрд. руб., то есть на 28,1%). Причем в их структуре доля денежных затрат на товары и услуги растет более значительными темпами, чем расходы на обязательные платежи и вносы: за два года на товары и услуги россияне стали тратить на 29,6% больше, в то время как рост расходов на платежи составил 18,2%. Что касается накоплений, то россияне стали чаще приобретать недвижимость (+74%), а вот объем сбережений, в том числе наличных средств «на руках», сократился (-12,7%).

Табл. 1

Состав и использование денежных доходов населения России (млрд. рублей;

до 2000 г. - трлн. руб.)1

|

|

1992

|

1995

|

2000

|

2005

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Денежные доходы

|

7,100

|

910,9

|

3984

|

13819

|

21312

|

25244

|

28708

|

32100

|

35193

|

|

Покупка товаров и оплата услуг

|

5,175

|

641,7

|

3009

|

9614

|

14832

|

18716

|

20046

|

22440

|

25974

|

|

Обязательные платежи и разнообразные взносы

|

0,577

|

50,9

|

310

|

1390

|

2504

|

3095

|

3003

|

3158

|

3551

|

|

|

|

|

|

|

|

|

|

|

|

|

Приобретение недвижимости

|

0,003

|

1,0

|

48

|

352

|

834

|

1195

|

839

|

1077

|

1461

|

|

Прирост финансовых активов

|

1,345

|

217,3

|

617

|

2463

|

3142

|

2238

|

4820

|

5425

|

4207

|

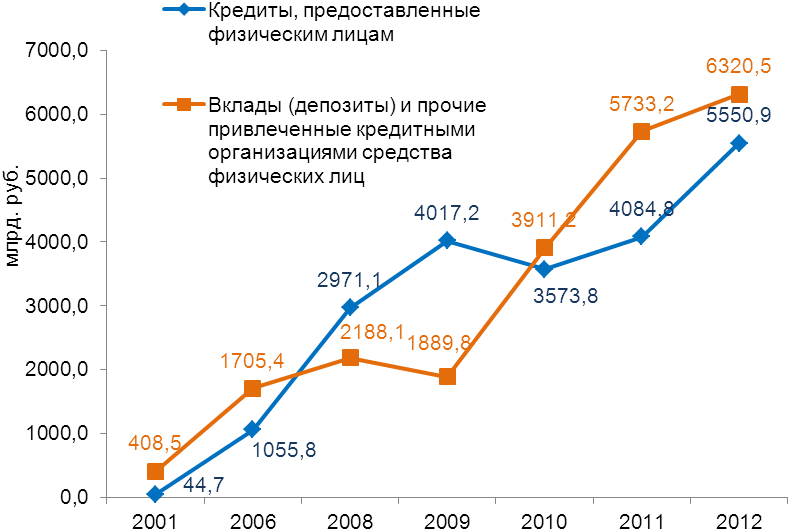

Несмотря на то, что за последние пару лет объем денежных средств физических лиц, привлеченных кредитными организациями, формировался по большей части за счет вкладов, тенденция к интенсивному росту объемов кредитных средств налицо (см. рис. 6): до 2008 года объем кредитования физических лиц в России не превышал 3000 млрд. руб. в год, а к 2012 этот показатель уже достиг отметки в 5550,9 млрд. руб.

Рис. 6. Динамика объемов вкладов (депозитов), кредитов и прочих привлеченных кредитными организациями средств физических лиц в России, данные на начало каждого года www.gks.ru

Следование жителей Волгоградской области принципу «жить сегодняшним днем» также наблюдается в отношении потребления: 51,3% опрошенных на сегодняшний день имеют опыт пользования заемными средствами, из них около 30% выплачивают кредиты в настоящее время (см. рис. 5). Кредитный рынок, безусловно, является мощным средством развития экономики. Однако стоит помнить о том, что доступность кредитных средств является благом не для всех. Институт банкротства физических лиц в России все еще не создан, а значит, число граждан с низким уровнем финансовой грамотности имеют очень высокие шансы не только лишиться имеющегося имущества, но и попасть в бессрочную долговую яму. В группе риска на сегодняшний день находится около 4% жителей Волгоградской области: уже сегодня 2,9% респондентов тратят на выплаты по кредитам от 35% до 50% семейного бюджета, еще у 1,3% опрошенных на выполнение взятых обязательств уходит более 50% совокупного семейного дохода.

Острой проблемой в части финансовой грамотности населения является и пенсионное обеспечение. Население в большинстве своем демонстрирует незнание методов повышения пенсии, возможных способов распоряжения пенсионными накоплениями. Впрочем, и сама суть реализации пенсионной реформы для многих остается неясной. Можно говорить о том, что граждане скорее не готовы вникать в подробности формирования пенсионных накоплений и самостоятельно прилагать усилия по обеспечению себе достойной старости. Учитывая усиливающуюся демографическую нагрузку на трудоспособное население: с 2007 года по 2011 год численность занятых в Волгоградской области (без учета безработных граждан), приходящаяся на одного пенсионера, уменьшилась с 1,79 до 1,68 чел. (данные www.volgastat.ru), сохранение данной тенденции не предвещает финансового благополучия граждан через пару десятков лет.

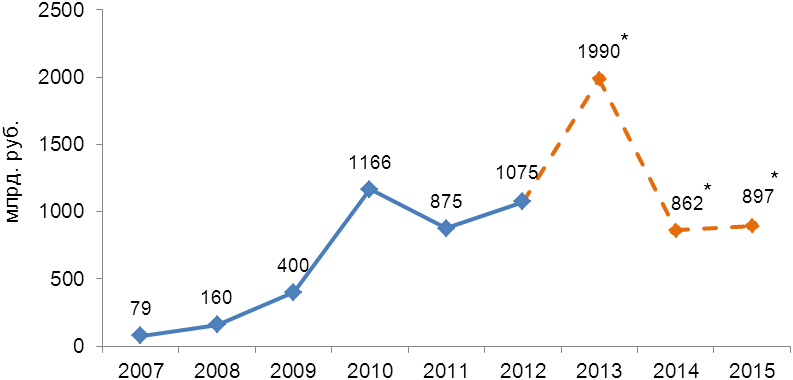

Дефицит Пенсионного фонда России уже сегодня в 13 раз превысил показатели пятилетней давности (см. рис. 5). И если в следующем году ситуация выглядит достаточно оптимистично: на покрытие дефицита в федеральном бюджете на 2013 г. предусмотрено 1,99 трлн. руб., то в последующие годы все кардинально изменится: в 2014 г. предусмотрено 861,6 млрд. руб., в 2015 г. - 897,5 млрд. руб.

Для исполнения своих финансовых обязательств представителям властных структур придется прибегнуть к действенным, но непопулярным среди населения мерам. Причем кардинальные изменения могут коснуться как молодежь, так и лиц предпенсионного возраста, поскольку в числе подобных мероприятий значатся и повышение пенсионного возраста, и рост налогов, и массовая отмена досрочных пенсий для работников вредных производств, и сокращение накопительного компонента пенсии.

Рис. 5. Дефицит Пенсионного фонда России (символом * отмечены плановые показатели)2

Безусловно, финансовое благополучие в старости – результат грамотного управления собственными денежными ресурсами сегодня, а значит, изменение личной стратегии трат и накоплений жителями Волгоградской области способно дать им необходимый запас прочности в будущем.

В настоящий момент необходимо создание просветительских программ, способных компенсировать все существующие потери. Государство способно не только предоставлять необходимые условия для самообразования, но и проводить различные просветительские мероприятия, в частности, организовывать дополнительные возможности для образования, а также облегчать доступ граждан к государственным и муниципальным услугам и информировать о них.

Немаловажен вклад в финансовое образование и коммерческих структур, которые могли бы усилить работу по информированию о собственных финансовых продуктах и услугах, начать работу по комплексному консультированию при предоставлении услуг, с описанием всех рисков и возможностей, поскольку именно в интересах кредитной организации возврат заемщиком всей суммы взятого кредита или регулярное пополнение открытого вкладчиком депозита. Развитие могла бы получить и система платных семинаров по специализированным финансовым темам от специалистов отрасли.

Рациональное использование имеющихся финансовых ресурсов должно стать основой жизни современных россиян. Граждане должны понимать, что наличие минимальных сбережений (5-15%% от дохода семьи) является не столько средством достижения конкретных целей (как, например, отпуск или покупка машины), сколько мерой, позволяющей выжить без существенных потерь в период незапланированных финансовых трудностей. Они должны знать, что кредит является удобным и допустимым средством получения благ, если выплаты по нему не превышают 20% совокупного дохода семьи. В их сознании должно закрепиться, что страхование необходимо при взятии кредита на большую сумму или получении ипотеки, и так далее. Реализация всех указанных мероприятий позволит сократить недостаток финансовых знаний и сделать поведение граждан более рациональным, а значит, позволит в обозримой перспективе эффективно развиваться национальному финансовому рынку и повысить благосостояние всего населения.

1 Данные www.gks.ru

2 Данные http://argumenti.ru/economics/2012/07/188381

Эффективность управления финансами гражданами как фактор устойчивости экономической системы