Инфляционное таргетирование и приоритеты денежно-кредитной политики

Еуров Никита Александрович, ГУ-ВШЭ, Санкт-Петербург

Инфляционное таргетирование и приоритеты денежно-кредитной политики

Рассмотрим основную модель, описывающую поведение ЦБ при выработке денежно-кредитной политики.

Основа моделирования – динамическая модель общего равновесия. В модели монетарная политика влияет на экономику в коротком периоде. В этом есть что-то общее с кейнсианской моделью IS/LM.

Важное допущение состоит в том, что текущее поведение экономики зависит как от ожиданий того, что будет в будущем, так и от текущих действий монетарных властей.

Перейдем к рассмотрению модели:

Пусть yt и zt – стохастические переменные, показывающие соответственно выпуск и потенциальный выпуск, обе переменные – логарифмы. Разница между фактическим и потенциальным выпуском – важная переменная модели, обозначим ее, как отклонение выпуска xt:

Пусть t – инфляция в период t, определяемая как процентное изменение уровня цен от периода t-1 к периоду t. Обозначим за it номинальную ставку процента. Каждая переменная может быть выражена как отклонение от своего долгосрочного тренда.

Тогда возможно представить модель в виде двух уравнений: кривой IS, а также кривой Филипса, которая показывает зависимость инфляции от отклонения выпуска:

xt = - [it – Ett+1] + Etxt+1+ gt (1.1)

t = xt + Ett+1 + ut (1.2)

,где gt и ut - случайные распределения

Полезно проделать некоторые преобразования с (1.1), чтобы получить:

Данное уравнение показывает, насколько сильно ожидания относительно будущего влияют на экономику. Отклонение выпуска зависит не только от шоков спроса и процентной ставки, но и от их ожидаемых траектория развития.

Аналогично проведем преобразования с кривой Филипса (1.2):

В отличие от традиционной кривой Филипса, здесь нет зависимости от предыдущей инфляции. Зато инфляция зависит полностью от текущих и ожидаемых параметров экономики.

Целевая функция Центрального Банка должна измерять эффективность политики банка в зависимости от значения некоторых переменных.

В данной модели используется следующая функция:

(1.3)

Параметр – относительный вес отклонений выпуска. Целевое значение реального выпуска – его потенциальное значение, также целевое значение инфляции – 0, однако так как инфляция в данной модели – отклонение от тренда, то тренд и есть цель банка.

Каждый период ЦБ выбирает триплет {xt, t, it} для максимизации целевой функции (1.3).

При условии

xt = - [it – Ett+1] + Etxt+1+ gt

t = xt + Ett+1 + ut

Сперва выбираются значения xt и t, а затем ставка процента, которая обеспечила бы соответствующие инфляцию и выпуск.

Первая ступень оптимизации превращается в статическую оптимизацию: каждый период выбирать значения xt и t так, чтобы максимизировать:

при условии:

Причем , а .

Решением первой ступени является правило оптимальности:

Это условие показывает, что ЦБ применяет так называемую политику «lean against the wind»: как только инфляция превышает целевое значение, снизить выпуск ниже потенциального (путем повышения процентной ставки) и наоборот.

Насколько агрессивно ЦБ должен сокращать xt положительно зависит от , коэффициента эластичности кривой Филипса и отрицательно от , относительного веса отклонения выпуска.

Проводя дальнейшие вычисления, получаем:

, где

Оптимальная политика для процентной ставки:

, где

и

Из этих нескольких выражений следует целый ряд ключевых результатов.

Результат №1. Пока в модели существует инфляция издержек, существует компромисс между дисперсиями инфляции и выпуска в коротком периоде.

Этот результат был впервые получен Тейлором в 1979 году и впоследствии стал важным принципом.

Результат №2. Оптимальная политика предполагает, что инфляция должна стремиться к своему целевому значению постепенно по траектории. Резкое смещение инфляции к своей цели оптимально только в двух случаях: (1) отсутствует инфляция издержек; или (2) ЦБ не волнуют отклонения выпуска.

Результат №3. В случае оптимальной политики, в ответ на повышение ожидаемой инфляции, номинальная процентная ставка должна вырасти еще сильнее, чтобы увеличить реальную ставку. То есть в уравнении правила для процентной ставки коэффициент перед ожидаемой инфляцией должен быть больше единицы.

Это следует из уравнения:

, где

Результат №4. Оптимальная политика предполагает полную компенсацию шоков спроса за счет изменения процентной ставки, а также отсутствие реакции на шоки потенциального выпуска.

Это следует из уравнения:

Во многих работах, включая например Kydland and Prescott (1979), Barro and Gordon (1983), рассматривается возможность наличия целевого значения для отклонения выпуска k>0. В базовой модели предполагается, что целью ЦБ является сведение отклонения выпуска к 0, а при введении параметра k целевая функция (1.3) поменяется на следующую:

Причины по которым социально-оптимальным может быть положительный разрыв в выпуске связаны с искажениями реальной экономики, такими как несовершенная конкуренция и налоги.

Для удобства также можно предположить, что те, кто устанавливает цены имеют параметр дисконтирования, равный единице.

В этом случае, условие оптимальности, связывающее целевые переменные, выглядит следующим образом:

В данном случае индекс k означает рассматриваемый случай для положительного отклонения выпуска k>0.

Подставляя это условие в кривую Филипса (1.2) и кривую IS (1.1), получаем:

Можно заметить, что выпуск в этих условиях такой же, как и в базовой модели, однако инфляция выше.

Отсюда следует еще один небезынтересный результат:

Если Центральный Банк желает достичь выпуска, который был бы выше потенциального, то в случае применения дискреционной политики результатом будет то, что выпуск останется прежним, а инфляция увеличится.

Этот результат объясняет в частности ситуацию, когда инфляция долгое время находится на весьма высоком уровне.

Моделирование поведения ЦБ в случае, если он применяет коридор для отклонения выпуска.

В случае таргетирования, когда банк применяет такой вид таргетирования, можно предположить, что зависимость функции потерь ЦБ от отклонения инфляции будет линейно-квадратичная, так называемая функция Хубера. Такая форма предполагает уменьшение значимости отклонений инфляции при выходе отклонений ВВП из коридора. То есть при отклонении ВВП, попадающем в коридор, функция потерь выглядит стандартно:

А при отклонении ВВП, выходящем за коридор, функция потерь меняет вид:

В этом случае дальнейшее отклонение ВВП будет неприемлемо, ЦБ предпочтет отклонение инфляции.

Чтобы определить, так ли на самом деле устроена функция потерь Банка Англии, смоделируем его поведение с помощью модели Клариды-Гали-Гертлера:

Уравнение кривой IS сохраним стандартным:

xt = - [it – Ett+1] + Etxt+1+ gt

x – отставание выпуска от долгосрочного значения,

i – отклонение уровня номинальной ставки процента от долгосрочного уровня

– отклонение темпа инфляции от желательного уровня,

E – оператор ожидания,

g – случайный шок спроса

Кривая Филипса в модели Клариды-Гали-Гертлера описывается уравнением:

t = xt + Ett+1 + ut

u – случайный шок предложения

Функция потерь ЦБ имеет вид, описанный выше, то есть:

при |x| < x0

и при |x| > x0.

Будет удобно записать целевую задачу центрального банка следующим образом:

при ограничениях

Отметим, что в данном случае кривая IS не налагает никаких ограничений на поведение центрального банка, поскольку она не включает переменную t. Поэтому можно записать уравнение Лагранжа для центрального банка следующим образом:

Для :

Для :

Тогда условия второго порядка:

Для : , откуда:

Для : , откуда:

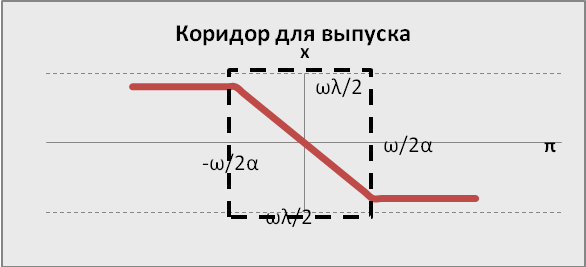

На графике такая политика банка будет выглядеть следующем образом (рис. 1):

Рис. . Коридор для выпуска

График представляет собой ломаную линию с двумя точками излома, которые неизвестны и координаты которых необходимо оценить. Для оценки такой функции необходимо прибегнуть к методу, который описали в 1981 году в своей статье «A Maximum Likelihood Method for Piecewise Regression Models with a Continuous Dependent Variable» Тишлер и Занг (Asher Tishler and Isreal Zang).

Суть метода в том, что если требуется оценить функцию вид которой представлен на рисунке:

- то ее можно переписать в виде:

Применив известное преобразование: , аппроксимировать модель следующим образом:

Это уравнение непрерывно дифференцируемо, поэтому искомые матрицы коэффициентов a1 и a2 могут быть получены минимизацией суммы квадратов остатков et. Авторы советуют использовать метод quasi-Newton.

Возвращаясь к нашей функции политики при наличии коридора для выпуска можно сказать, что такая функция может быть представлена с использованием оператора max: y=max{-c;min{c;ax}}+e.

Проведя преобразования получаем:

Минимизируя сумму квадратов остатков et, получаем оценки для искомых коэффициентов с и а:

с = 2,09

a = - 0,209

при B = 4, p = 10.

Можно заметить, что наша переменная отклонения выпуска x не выходит за пределы коридора [-2;2]. А значит по нашим данным наилучшей оценкой модели будет линейная функция .

Попробуем построить на наших данных линейную регрессию. Для анализа были взяты данные в период с 1988 по 2005 года. Данные представлены поквартально.

Результаты представлены в таблице (Табл. 1):

Табл. 3. Результаты оценивания основной регрессии

|

Dependent Variable: X |

||||

|

Method: Least Squares |

||||

|

Sample: 1988Q2 2005Q4 |

||||

|

Included observations: 71 |

||||

|

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

|

PI |

-0.215348 |

0.062789 |

-3.429696 |

0.0010 |

|

C |

0.040466 |

0.053023 |

0.763170 |

0.4480 |

|

|

||||

|

R-squared |

0.145646 |

Mean dependent var |

4.38E-17 |

|

|

Adjusted R-squared |

0.133264 |

S.D. dependent var |

0.467869 |

|

|

S.E. of regression |

0.435579 |

Akaike info criterion |

1.203485 |

|

|

Sum squared resid |

13.09133 |

Schwarz criterion |

1.267223 |

|

|

Log likelihood |

-40.72373 |

Hannan-Quinn criter. |

1.228832 |

|

|

F-statistic |

11.76282 |

Durbin-Watson stat |

1.388406 |

|

|

Prob(F-statistic) |

0.001024 |

Список использованной литературы

- Clarida R. The Science of Monetary Policy: A New Keynesian Perspective / Richard Clarida, Jordi Gali, Mark Gertler // Journal of Economic Literature. - 1999. – Vol. 37, No. 4. – pp.1661-1707.

- Srinivasan N. UK monetary policy under inflation forecast targeting: is behavior consistent with symmetric preferences? / Naveen Srinivasan, Vidya Mahambare, M. Ramachandran // Oxford Economic Papers. – 2006. – 58. – pp.706-721.

- Tishler A. A Maximum Likelihood Method for Piecewise Regression Models with a Continuous Dependent Variable / Asher Tishler, Isreal Zang // Applied Statistics. – 1987. – Vol.30, No. 2. – pp.116-124.

- Svensson L. The Inflation Forecast and the Loss Function / Lars E.O. Svensson // Princeton University and Stockholm University. – (www.princeton.edu/~svensson/).

PAGE \* MERGEFORMAT 6

Инфляционное таргетирование и приоритеты денежно-кредитной политики