Управление конкурентоспособностью предприятия

Управление конкурентоспособностью предприятия.

Дютина А.О.

Южно-уральский государственный

университет, факультет экономики

4 курс, г.Златоуст

Одной из важнейших предпосылок экономического выживания предприятия является создание системы управления его конкурентоспособностью, то есть способностью хозяйствующего субъекта удовлетворять потребности рынка на основе более эффективного использования ограниченных экономических ресурсов в сравнении с конкурентами.

Конкурентоспособность предприятия - это обобщающее, синтетическое понятие которое складывается под влиянием совокупности различных факторов, воздействующих на все сферы хозяйствования субъекта. К числу этих факторов относятся: финансовая устойчивость, доходность предприятия, уровень механизации и автоматизации труда, доступ к рынку ресурсов и новых технологий, качество производимых товаров, масштабность проведения и внедрения НИОКР и др. Разработка эффективного механизма оценки, и в последующем управление конкурентоспособностью предприятия является актуальной проблемой.

Формирование механизма управления конкурентоспособностью предприятия требует решения целого ряда задач:

- систематизация факторов, оказывающих влияние на конкурентные позиции хозяйствующего субъекта;

- выявление основных показателей, отражающих воздействие указанных факторов на формирование конкурентных преимуществ;

- установление количественных взаимосвязей выявленных показателей с уровнем конкурентоспособности предприятия;

- определение целевых нормативов приращения конкурентоспособности на основе установленных взаимосвязей и использование инструментов управления, меняющих параметры деятельности предприятия.

Системным подходом и практической реализуемостью отличается методика формирования механизма управления конкурентоспособностью предприятия предложенная профессором В.В. Криворотовым [1]. В данной работе представлена классификация факторов конкурентоспособности предприятия, выстроена система показателей конкурентоспособности предприятия, позволяющая перейти от качественной оценки к количественной определенности, а так же разработаны основные составляющие механизма управления конкурентоспособностью.

В рамках предложенной концепции многообразие факторов, оказывающих влияние на конкурентоспособность предприятия, систематизированы и сгруппированы по содержанию:

- факторы операционной эффективности предприятия;

- факторы рыночной адаптивности предприятия;

- факторы инновационной активности предприятия.

Функционируя на рынке, предприятие вступает в отношения с внешней средой, которая характеризуется динамичностью и неопределенностью. Способность предприятия приспосабливаться к изменяющимся условиям внешней среды является основополагающей для характеристики его рыночной адаптивности. Высокий уровень рыночной адаптивности предполагает умение быстро и гибко реагировать на изменение рынка и перестраивать стратегию и тактику экономического управления.

В то же время конкурентная среда, в которой находится каждое предприятие, в современных условиях непрерывно меняется. Возможность выбора товаров и услуг, интересующих покупателя, расширяется под влиянием рекламной деятельности. Естественно, что в подобной ситуации необходимы гибкость ведения реализационной деятельности и индивидуальный подход к потребителю на рынке. Но с другой стороны, конкурентная обстановка стимулирует производителя на проведение инновационных мероприятий для того, чтобы предложить покупателю новые товары и услуги, существенно отличающиеся от продукции фирм конкурентов. Насколько эффективна инновационная деятельность предприятия отражает коэффициент инновационной активности. Эффективное внедрение инноваций способствует повышению уровня рыночной адаптивности, а это, в свою очередь, приводит к более выгодному позиционированию фирмы в конкурентной среде. Одной из важнейших составляющих конкурентоспособности предприятия является его операционная эффективность, так как, опираясь на рациональное использование имеющихся ресурсов, предприятие способно быстро реагировать на изменение внешних условий и внедрять инновации.

С учетом воздействия системы факторов на конкурентоспособность предприятия предложена количественная оценка уровня конкурентоспособности предприятия построенная на основе интегрально-индексного метода. Предложенная модель оценки уровня конкурентоспособности предприятия имеет вид [1]:

, (1)

где К- уровень конкурентоспособности предприятия;

- коэффициент операционной эффективности;

- коэффициент инновационной активности;

- коэффициент рыночной адаптивности.

Для определения данных коэффициентов величину рассчитанных показателей хозяйствующего субъекта соотносят с соответствующими показателями предприятий-конкурентов , и . Синтетический анализ инновационной активности, рыночной адаптивности и операционной эффективности предприятия позволяет сформировать механизм управления конкурентоспособности предприятия.

Для апробации практической реализуемости методики оценки уровня конкурентоспособности предприятия была рассмотрена в динамике деятельность выбранного промышленного предприятия. Результатом операционной деятельности предприятия выступают произведенные товары и оказанные услуги. В случае, когда выручка от реализации товаров, работ, услуг, превышает совокупные затраты по всем видам деятельности производства и сбыта продукции можно говорить об операционной эффективности предприятия. Операционная эффективность вбирает в себя комплексную оценку рациональности использования имеющихся у него факторов производства.

. Показатель операционной эффективности предприятия в отчетном периоде рассчитывается по формуле[1]:

, (2)

где Э- операционная эффективность предприятия;

В- выручка предприятия от всех видов деятельности;

З- суммарные затраты на производство.

Показатель операционной эффективности в прогнозируемом периоде может быть получен на основе построения модели корреляционно-регрессионного анализа. Исходными данными, для модели вида:

, где (3) y- операционная эффективность работы предприятия (Э);

- фондоотдача (Фо);

- выработка на одного работающего (Пт);

- себестоимость продукции (С);

- рентабельность продукции(R)

являются ретроспективные значения технико-экономических показателей входящих в модель.

Первый этап определения перспективного показателя операционной эффективности предприятия - построение трендовых моделей на основе ретроспективных значений Фо, Пт, С , R. Вторым этапом является нахождение коэффициентов зависимости между показателями модели , по фактическим значениям коэффициента операционной эффективности, себестоимости продукции, выработки, фондоотдачи и рентабельности продукции.

Третий и заключительный этап - это прогнозирование показателя операционной эффективности предприятия методом множественной линейной корреляции на основе трендовых моделей и рассчитанных коэффициентов.

Модель оценки операционной эффективности, построенная на основе анализа данных выбранного промышленного предприятия, имеет вид:

Э=1,3297-0,143474*Фо-0,00075998*Пт+0,00000046*С+2,42432*R

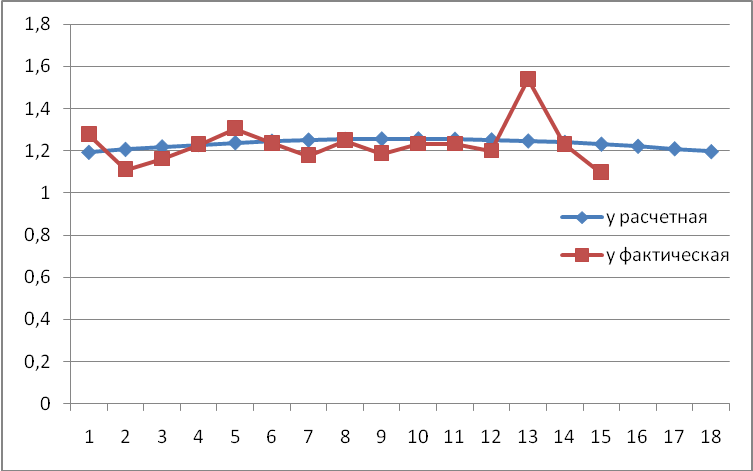

Анализ коэффициента детерминации (81,33%) и скорректированного коэффициента детерминации (73,87%) указывает на достаточную близость расчетных и фактических значений.

Сравнение расчетных и фактических значений показателя операционной эффективности представлено на рис.1

Рис.1 Фактические и расчетные значения показателя

операционной эффективности предприятия.

Целью построения данной модели корреляционно-регрессионного анализа, является определение перспективных значений показателя операционной эффективности предприятия. Моделирование данного показателя раскрывает основные тенденции в операционной эффективности предприятия, которые приобрели устойчивый характер и нуждаются в анализе, регулировании и контроле. Современный количественный анализ, а также рассмотрение показателя операционной эффективности на будущие периоды, т.е. прогнозирование, поможет в регулировании эффективности использования имеющихся у предприятия ресурсов, поддержит его инновационность и будет способствовать формированию необходимой рыночной адаптации.

Безусловно, операционная эффективность одна из составляющих, непосредственно влияющих на конкурентоспособность предприятия, но каждое предприятие находится в уникальной конкурентной ситуации, в соответствующей стадии своего жизненного цикла, функционирует в определенной рыночной структуре. В зависимости от перечисленных особенностей функционирования предприятия необходимо выделять приоритетные составляющие, определяющие уровень его конкурентоспособности. Те или иные составляющие конкурентоспособности могут быть более или менее значимы в зависимости от перечисленных особенностей, и, соответственно, их необходимо в первую очередь анализировать, контролировать и корректировать в механизме управления конкурентоспособностью. Операционная эффективность наиболее значима для предприятий на этапе его роста в структуре жизненного цикла. В период роста необходимо контролировать быстро возрастающий объем производства и связанные с ним издержки. На данном этапе возможно увеличение цен на ресурсы и отсутствие резервных запасов основных ресурсов. Все это свидетельствует о необходимости уделять большое внимание внутрифирменным показателям, таким как рентабельность, коэффициенты оборачиваемости и операционной эффективности. В олигополистической структуре и в ситуации активной конкуренции между несколькими предприятиями на рынке необходимо приоритетно отслеживать и контролировать операционную эффективность предприятия. Эти особенности должны найти отражение в количественной оценке уровня конкурентоспособности предприятия и механизме управления ею.

Используемые источники:

1. Методология формирования механизма управления конкурентоспособностью предприятия: монография / В.В. Криворотов. Екатеринбург: УГТУ- УПИ, 2007. 238с

PAGE \* MERGEFORMAT 1

Управление конкурентоспособностью предприятия