Определение путей максимизации прибыли

PAGE 62

Введение

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен, самостоятелен в выборе сферы бизнеса, формирование товарного ассортимента, определяет затраты, формирует цену, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство. Прибыль отражает положительный финансовый результат.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат.

Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода. Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются внешние финансовые обязательства перед бюджетом, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств в доходность вложений и активов.

Таким образом, целью предприятия являются не максимизация прибыли, а достижение определенного уровня или нормы прибыли, удержания определенной доли на рынке и определенного уровня продаж. Остановимся на максимизации прибыли. Суть этого принципа заключается в том, что предприятие должно использовать такой процесс производства, который при одном и том же уровне выпуска готовой продукции позволял бы применять наименьшее количество факторов производства.

Актуальность темы данной дипломной работы заключается в том, что в современной экономике России предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции, достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово – хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятием самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Поэтому, для принятия тех или иных решений в управлении предприятием немаловажным становится проведение различных видов экономического анализа. Анализ связан с повседневной экономической деятельностью предприятия, их коллективов, менеджеров, собственников.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценить финансовое состояние предприятия, как своего, так и существующих конкурентов.

Объектом исследования в дипломной работе выступил «Нижнекамский почтамт ОУФПС Татарстан почтасы филиал ФГУП Почта России». Предметом исследования явились система показателей, влияющих на финансовые результаты деятельности организации.

Целью данной дипломной работы является определение путей максимизации прибыли.

Для достижения целей необходимо было решить следующие задачи:

- изучить теоретические и методологические основы исследования прибыли предприятия

- провести анализ и оценку прибыли предприятия на примере «Нижнекамский почтамт ОУФПС Татарстан почтасы филиал ФГУП Почта России»

- изучить зарубежный и отечественный опыт формирования и максимизации прибыли предприятия

- определить пути увеличения прибыли и повышения финансовой устойчивости предприятия в целом

Теоретической основой исследования явились труды отечественных и зарубежных ученых экономистов по вопросам экономики и финансовым результатам предприятия в частности Г.В.Савицкой, Н.С.Пласкова, В.Г.Артеменко, М.И.Баканова, Ю.Г.Чернышова, материалы научно практических конференций, источники энциклопедического характера по вопросам экономики материалы периодической печати за последние годы.

Информационной базой исследования явились формы бухгалтерской отчетности анализируемого предприятия за 2008-2011 годы, в частности форма №1 «бухгалтерский баланс», форма №2 «отчет о прибылях и убытках».

В качестве методологической основы исследования были использованы такие методы общенаучного исследования как анализ и синтез, логический подход к оценке экономических явлений, сравнительный анализ, вертикальный и горизонтальный анализ, метод финансовых коэффициентов.

Практическая значимость проведенного исследования заключается в разработке конкретных предложений по увеличению прибыли предприятия.

Структура дипломной работы включает введение, три главы, выводы и предложения.

В первой главе рассматриваются теоретические и методологические основы исследования прибыли предприятия, а именно сущность прибыли предприятия и основные задачи ее анализа, а также методика анализа прибыли предприятия.

Во второй главе приведены анализ и оценка прибыли предприятия.

В третьей главе представлены мероприятия по увеличению прибыли «Нижнекамский почтамт ОУФПС Татарстан почтасы филиал ФГУП Почта России». Для полноты анализа были рассчитаны возможные источники для расширения сферы деятельности предприятия. Проведенное исследование позволило сделать ряд предложений, направленных на увеличение прибыли данного предприятия.

1 Теоретические и методологические основы исследования прибыли предприятия

1.1 Сущность прибыли предприятия и основные задачи ее анализа

В учебниках и научных статьях категория «прибыль» неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане прибыль не представляет никакого секрета и во всех странах с рыночной экономикой ее количественная величина определяется как разница между общей выручкой от реализации товаров и услуг и совокупными издержками. В теоретическом плане мы снова вынуждены рассмотреть два подхода к оценке экономической природы прибыли.

Современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала. Но и в таком понимании нет единства и четкости. В одних случаях прибыль рассматривается как плата за услуги предпринимательской деятельности, в других - как плата за новаторство и талант в управлении фирмой, в третьих - как плата за риск и т.д. Все эти определения расплывчаты и скорее выражают вознаграждение предпринимателю за его умение соединять факторы производства и эффективно их использовать. Однако доход в виде процента и ренты получают и те люди, которые передают право распоряжения своим капиталом в той или иной форме другим лицам и сами в экономической деятельности не участвуют. Речь идет о нетрудовых доходах, получаемых законным путем.

За каждым фактором производства стоят конкретные люди и группы людей. За трудом - наемные рабочие, за капиталом - его владельцы, за землей - его собственники. И если мы признаем, что всякое экономическое благо есть результат взаимодействия факторов производства, то обязаны признать и то, что все группы населения, стоящие за этими факторами участвуют своим трудом в создании благ и новой стоимости. Разница лишь в том, что одни участвуют сегодняшним живым трудом, а другие прошлым, воплощенным в материальных элементах производства. Это их накопленный овеществленный труд. Он может быть результатом трудовых усилий целого ряда поколений. Всякое экономическое благо есть в конечном счете продукт труда всего общества. И эффект его усилий принимает форму доходов (прибыли) на всех уровнях хозяйственной деятельности.

Итак, рассмотрев взгляды в экономической теории на определение прибыли, перейдем к рассмотрению ее формирования.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам [7.С.195].

Первое - объем продаж - зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. проводить маркетинг, организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.

Второе - уровень издержек производства - зависит от эффективности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит:

1) от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

2) от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

3) от объемов производства (чем больше объем продаж, тем больше масса прибыли);

4) от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности) [10.С.68]. Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д.

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, хеджирование, заключение фьючерсных сделок и т.д.

В народнохозяйственной практике и экономической литературе денежными накоплениями называют чистый доход общества, реализуемый в денежной форме на предприятиях сферы материального производства. Чистый доход – это категория производства, связанная с процессом деления труда на необходимый и прибавочный. Прибавочный продукт - это продукт, созданный трудом людей на предприятии, который выступает как чистый доход общества.

В любом общественном производстве труд всегда делится на две части – необходимый и прибавочный труд, продукт которого всегда служит удовлетворению общих общественных потребностей.

Прибавочный продукт всегда выступает в двух формах: натурально-вещественной (в виде определенной массы потребительской стоимости) и стоимости. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход общества) реализуется в денежной форме и обособляется в самостоятельную категорию - денежные накопления.

Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, отчислений на социальное и медицинское страхование и пр. Большая часть денежных накоплений реализуется в форме прибыли. По экономическому содержанию прибыль есть денежное выражение части стоимости прибавочного продукта.

Как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную.

Воспроизводственная функция - один из источников финансирования расширенного воспроизводства.

Стимулирующая - источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один из основных показателей результативности хозяйственной деятельности предприятия.

Прибыль - важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций [15.С.95]. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В зависимости от положения предприятия на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности предприятия. При этом максимизация прибыли в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочном периодах обусловлено жизненно важными потребностями в развитии предприятия, удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

Основная цель деятельности предприятия находится в тесной связи с жизненным циклом предприятия. На стадии его «рождения» главной целью выступает борьба за выживание, а основной задачей - выход на рынок (заявление о себе); на стадии «детства» - соответственно кратковременная прибыль при укреплении положения на рынке; в «юности» - ускоренный рост прибылей на основе роста реализации и завоевания своей части рынка; на стадии «ранней зрелости» - постоянный рост объемов и освоение новых направлений деятельности (диверсификация деятельности); на стадии «зрелости» предприятие заботится о своем имидже (когда возможны скидки с цены и другие меры, привлекающие покупателей к данному предприятию (фирме)) и сбалансированном росте всех показателей, на стадии «старения» - обеспечение сохранения завоеванных позиций и стабильности работы; на стадии «выживания» - поиск новых идей, способствующих омолаживанию предприятия. Оценка жизненных циклов предприятия (фирмы) с позиции прибыльности показывает, что оно должно за период с рождения до зрелости обеспечить достижение максимальной прибыли, а это в свою очередь создаст предпосылки для его возрождения на новом витке развития.

Максимальная прибыль является основной целевой установкой для частного предприятия, ориентированного на достижение определенного притока денежных средств (наличности) в определенные периоды [10.С.23]. Достижение максимальной прибыли означает стремление к максимальному увеличению прибыли в обороте или к ее росту на определенную величину, к снижению расходов до минимума или к тому, чтобы определенный уровень издержек не был повышен, к обеспечению ликвидности, т. е. к тому, чтобы предприятие в любой момент было в состоянии оплачивать свои срочные обязательства, к развитию мощностей предприятия. Максимальная прибыль достигается при таком объеме деятельности, когда граничный доход равняется граничным затратам.

В экономической реальности прибыль в большинстве случаев одновременно является полученной, заработанной и допускаемой.

Важно, чтобы все мероприятия, проводимые предприятием по росту прибыли (при использовании всех возможностей), способствовали достижению важнейших целей развития предприятия.

Обоснование целевого размера прибыли предприятия:

- определение объема товарооборота, при котором возможно получение целевой прибыли;

-разработка ценовой политики и стратегии;

-формирование ассортиментной политики (определение оптимальной товарно-групповой структуры, соответствующей спросу населения и обеспечивающей достижение избранной цели;

-формирование ресурсной политики (товарное обеспечение, трудовые, материальные и финансовые ресурсы);

-управление валовыми доходами;

-использование возможностей эффективного размещения денег;

-управление издержками обращения;

-оценка соответствия возможностей получения прибыли ее целевой величине.

В практике работы коммерческого предприятия имеются большие резервы роста прибыли. Они носят характер традиционных (рост товарооборота, снижение издержек обращения и т. п.). В современных же условиях надо использовать для наращивания прибыли не только традиционные пути, но и новые, открытые в ходе рыночных преобразований, приватизации. Среди них основными являются:

-формирование коммерческого ассортимента с учетом прибыльности товаров;

-новая философия взаимоотношений с контрагентами;

-использование возможностей рисковой деятельности;

-инновационная политика;

-оптимальные масштабы предприятия;

-использование возможностей меняющейся конъюнктуры рынка;

-акционирование;

-выгодное размещение денежных ресурсов и др.

1.2. Виды прибыли и порядок их формирования

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции [14.С.52]. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций:

-является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности;

-обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития;

-движущая сила и источник обновления производственных фондов и выпускаемой продукции;

-является источником социальных благ для членов трудового коллектива (материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы);

-является источником формирования доходов бюджетов различного уровня (в виде налогов, экономических санкций).

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Прибыль предприятия характеризуется многообразием обличий, в которых она выступает. Под общим понятием «прибыль предприятия» понимают самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. Приведём классификацию прибыли для более глубокого понимания данной темы.

В основу классификации следует включить следующие признаки: характер отражения в учете; характер деятельности предприятия; основные виды хозяйственных операций предприятия; основные виды деятельности предприятия; состав формирующих элементов; характер налогообложения; характер инфляционной «очистки»; достаточность уровня формирования; рассматриваемый период формирования; характер использования; степень использования; значение итогового результата хозяйствования.

1. По характеру отражения в учете.

Бухгалтерская прибыль представляет собой разность между доходами предприятия и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом.

Экономическая прибыль представляет собой разность между суммой доходов предприятия, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. Экономическая прибыль предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат (издержек).

2. По характеру деятельности предприятия.

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данного предприятия источник ее формирования.

3. По основным видам хозяйственных операций.

Прибыль от реализации продукции (товаров, работ, услуг) — является основным ее видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибыль от внереализационных операций – доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами; доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами; доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и другие.

4. По основным видам деятельности.

Прибыль от операционной деятельности представляет собой совокупный объем прибыли от реализации продукции и прибыли от других операций, не относящихся к инвестиционной или финансовой деятельности.

Прибыль от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества — основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый результат операций, который приводит к изменению размера и состава собственного капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу и т.п.).

5. По составу элементов, формирующих прибыль.

Маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат.

Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных.

Балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат.

Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

6. По характеру налогообложения.

Состав прибыли, не подлежащей налогообложению и облагаемую налогами, регулируется соответствующим законодательством в области налогообложения.

7. По рассматриваемому периоду формирования.

Прибыль предшествующего периода (т.е. периода, предшествующего отчетному).

Прибыль отчетного периода и прибыль планового периода (планируемая прибыль).

8. По степени использования

Нераспределённая прибыль – часть сформированной прибыли предприятия, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды.

Распределённая прибыль – часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности.

9. По значению итогового результата хозяйствования.

Положительная прибыль (или собственно прибыль).

Отрицательная прибыль (убыток).

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле:

(1)

где -выручка от реализации продукции (работ, услуг);

- себестоимость реализованной продукции.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

, (2)

где Ру -расходы на управление;

Рк– коммерческие расходы.

Прибыль до налогообложения (бухгалтерская прибыль)- сводный результат от всех видов деятельности предприятия. Определяется по формуле:

, (3)

где - проценты к получению;

- проценты к уплате;

- доходы от участия в других организациях;

- прочие доходы;

- прочие расходы;

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Прочими доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К прочим расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

, (4)

где Н – сумма налогов.

Чистая прибыль– это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

, (5)

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Чистая прибыль в отдельных учебниках представляет собой часть бухгалтерской прибыли, остающуюся в распоряжении предприятия (организации) после начисления текущего налога на прибыль (), с учетом отложенных налоговых активов () и отложенных налоговых обязательств ().Определяется по формуле:

, (6)

Прибыль предприятия является очень важным показателем, так как она является своеобразным индикатором эффективности. Понятно, что ее изучению необходимо уделять достаточно внимания. Факторный анализ прибыли от продаж, а также иных видов прибыли является очень полезным инструментом. Он позволяет выявить факторы, которые наиболее сильно уменьшают прибыль, и сконцентрировать воздействие именно на них. Кроме того, с применением данного вида анализа можно выявлять показатели, влияющие положительно, а затем использовать данные факторы еще более интенсивно.

1.3 Методика анализа прибыли предприятия

В рыночной экономике хозяйствующие субъекты, независимо от форм собственности, сами планируют свою деятельность и перспективы развития, исходя из разработанных ими социальных и хозяйственных задач, спроса и предложения товаров и услуг, предполагаемых инвестиций. Самостоятельно планируемым показателем в числе других стала прибыль и рентабельность.

В современных условиях без давления «сверху» при сильной инфляции интерес предприятий к достоверному планированию прибыли значительно упал. Финансовый план предприятия в форме баланса доходов и расходов, на который опиралось бюджетное планирование, потерял былое значение. Предпочтение было отдано плановым расчетам “на случай”, при разовой необходимости, вне связи с поставленными задачами и целями (например, для определения авансовых платежей налога на прибыль).

В прошлые года основным методом планирования прибыли был прямой расчет, предполагающий наличие у предприятий однозначной информации о себестоимости и ценах. Прибыль определялась не как первичный, а как производственный показатель: в виде разницы между планируемым объемом реализуемой продукции в оптовых ценах предприятия и ее себестоимостью. В условиях директивных заданий и стабильных цен такой метод был наиболее точным и предсказуемым: он не требовал перебора различных вариантов.

Новая хозяйственная ситуация обесценила метод прямого расчета, сделала его непригодным. Перспективной стала дальнейшая разработка программного факторного метода планирования. Принципиальные установки этого метода таковы:

1. Программный метод планирования.

2. Применение достаточно гибких показателей с определенной степенью отклонения от избранной величины.

3. Полный учет информационных изменений.

4. Использование базовых показателей за предыдущий год (период).

5. Четкая система факторов, влияющих на планируемый показатель.

6. Выбор оптимальной величины показателя из ряда вариантов, в результате чего прибыль и рентабельность приобретают значение исходных целевых показателей, на основе которых разворачивается процесс планирования.

Анализ формирования и использования прибыли предполагает следующие этапы:

- анализ состава и динамики балансовой прибыли;

- анализ финансовых результатов от обычных видов деятельности;

- анализ уровня среднереализационных цен;

- анализ финансовых результатов от прочих видов деятельности;

- анализ рентабельности деятельности предприятия;

- анализ распределения и использования прибыли.

Факторный метод планирования прибыли и рентабельности включает в себя пять последовательных этапов:

1. Расчет базовых показателей за предшествующий год.

2. Постановка целей хозяйственной деятельности на планируемый период.

3. Программирование индексов инфляции

4. Расчет плановой прибыли и рентабельности по вариантам.

5. Выбор оптимального варианта.

Базовые показатели за предшествующий год - это отчетные показатели, но скорректированные на условия, действующие к началу года и сопоставимые с ними, освобожденные от случайных факторов.

Чистая прибыль на предприятиях распределяется в резервный фонд потребления и фонд накопления.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Торговое предприятие для достижения коммерческого успеха на потребительском рынке должно обладать оперативной, достоверной информацией о тенденциях развития всех видов прибыли и факторов, их определяющих, о своих возможностях по получению чистой прибыли. Такая информация может быть получена в результате комплексного анализа формирования и распределения прибыли.

Основной целью анализа прибыли торгового предприятия является выявление резервов роста рентабельности предприятия на основе комплексного анализа формирования и распределения прибыли.

В соответствии с вышеуказанной целью при анализе прибыли торгового предприятия ставятся и решаются следующие задачи:

- изучение экономических предпосылок анализа прибыли;

- анализ прибыли торгового предприятия в динамике и по сравнению с планом в целом по предприятию и в разрезе его структурных подразделений;

- факторный анализ всех видов прибыли: прибыли от продаж, прибыли до налогообложения; чистой прибыли;

- оценка показателей рентабельности деятельности торгового предприятия;

- анализ эффективности использования чистой прибыли предприятия;

- выявление и мобилизация резервов роста прибыли и рентабельности.

Предметом анализа является прибыль, а объектом анализа конкретное предприятие торговли.

При осуществлении анализа прибыли торгового предприятия используется комплекс различных методов анализа, выбор каждого из которых обусловлен задачами и требованиями к проведению анализа.

Важным направлением на подготовительном этапе анализа прибыли торгового предприятия является изучение основных экономических предпосылок анализа [16.С.103]:

- изучение законодательных, нормативных документов по вопросам учета, формирования и налогообложения прибыли предприятий торговли;

- результаты анализа показателей деятельности торгового предприятия за ряд предшествующих лет;

- оценка проводимой торговым предприятием стратегии на потребительском рынке;

- анализ возможностей предприятия торговли (материально-технической базы, состояние трудовых, финансовых, материальных и нематериальных ресурсов).

На прибыль от продажи оказывают влияние три фактора: оборот розничной торговли, уровень валовой прибыли и уровень издержек обращения. В свою очередь, прибыль до налогообложения зависит от изменения прибыли от продажи, и наконец, на чистую прибыль предприятия оказывают влияние только два фактора - это прибыль до налогообложения и налоговые платежи в бюджет.

В целом на величину прибыли оказывают влияние следующие факторы: цены на продукцию, тарифы на услуги и работы; себестоимость продукции (работ, услуг); объем и состав реализованной продукции (работ, услуг).

Изменение прибыли за счет цен и тарифов определяется путем сопоставления выручки от реализации продукции текущего периода в фактических и базисных ценах по формуле:

, (7)

где - объем продукции в натуральном выражении в отчетном периоде;

и - цена единицы продукции в отчетном и базисных периодах.

Влияние себестоимости проявляется через показатель затрат на производство и реализацию продукции. Изменение прибыли за счет этого фактора определяется по формуле:

, (8)

где и - себестоимость единицы продукции в отчетном и базисных периодах

Изменение прибыли за счет объема реализации продукции (работ, услуг) определяется по формуле:

, (9)

где -индекс физического объема продукции (работ, услуг). Определяется по формуле : ; (10)

- валовая прибыль в базисном периоде.

Прирост (снижение) прибыли в результате изменения состава (ассортимента) продукции определяется по формуле:

, (11)

Следует отметить, что по абсолютной величине показателей прибыли нельзя сделать обоснованных выводов об эффективности деятельности предприятия, поэтому необходимо дополнить анализ относительными показателями рентабельности, которые определяются сопоставлением полученного эффекта с затратами или ресурсами, использованными для достижения этого эффекта. Рентабельность позволяет охарактеризовать эффективность работы предприятия в целом, доходность различных направлений деятельности (торговой, инвестиционной, финансовой), а также окупаемость затрат [16.С.112].

Различают три показателя рентабельности:

- рентабельность реализованной продукции;

- общая рентабельность;

- рентабельность капитала.

Рентабельность реализованной продукции определяется по формуле:

, (12)

где С – полная себестоимость реализованной продукции. Рентабельность реализованной продукции может быть выражена формулой:

(13)

На величину этого показателя оказывают влияние следующие факторы: структура реализованной продукции, себестоимость продукции и цены на реализуемую продукцию. Абсолютное изменение уровня рентабельности продукции за счет отдельных факторов можно определить следующим образом:

- влияние изменений в структуре реализованной продукции:

; (14)

- влияние изменения себестоимости продукции:

; (15)

- влияние изменения цен на реализованную продукцию:

(16)

Общая рентабельность определяется по формуле:

, (17)

где - среднегодовая стоимость основных фондов, нематериальных активов и материальных оборотных средств. Изменение общей рентабельности:

; (18)

за счет следующих признаков:

- прибыли от реализации продукции

; (19)

- прибыли от прочей деятельности:

; (20)

- прибыли от внереализационных операций:

, (21)

где - среднегодовая стоимость основных фондов, нематериальных активов и материальных оборотных средств за отчетный период

Факторный анализ общей рентабельности определяется по формуле:

, (22)

где - уровень рентабельности реализованной продукции;

, (23)

где - доля прибыли от реализации продукции в балансовой прибыли;

- доля оборотных средств (текущих активов) в капитале предприятия;

- оборачивоемость оборотных средств (число оборотов).

Модель в индексном выражении принимает следующий вид:

. (24)

Абсолютное изменение уровня общей рентабельности продукции за счет отдельных факторов можно определить по следующим формулам:

- влияние изменения уровня рентабельности реализованной продукции:

; (25)

- влияние изменения доли прибыли от реализации:

; (26)

- влияние изменения доли текущих активов в капитале предприятия:

; (27)

- влияние изменения на уровень общей рентабельности оборачивоемости оборотных средств:

(28)

Рентабельность капитала определяется по формуле:

, (29)

где В – выручка от реализации продукции;

К – капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения)

Относительное и абсолютное изменение среднего уровня рентабельности определяется системой индексов: переменного состава, остоянного состава и структурных сдвигов:

, или ; (30)

, или (31)

или (32)

где - затраты на производство и реализацию продукции в отчетном и базисном периодах;

и - удельный вес затрат на производство и реализацию отдельных видов продукции в общем их объеме в отчетном и базисном периодах.

Абсолютное изменение среднего уровня рентабельности:

(32)

за счет следующих факторов:

а) рентабельности отдельных видов продукции:

(33)

б) структуры затрат на производство и реализацию продукции:

(34)

Таким образом, теоретические и методологические исследования прибыли позволят сделать следующие выводы:

- категория «прибыль» неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими.

- в практическом же плане прибыль определяется как разница между общей выручкой от реализации товаров и услуг и совокупными издержками.

- современная экономическая мысль рассматривает прибыль как доход от использования всех факторов производства, т.е. труда, земли и капитала.

- прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают.

- получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично.

- как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную.

- достижение максимальной прибыли означает стремление к максимальному увеличению прибыли в обороте или к ее росту на определенную величину, к снижению расходов до минимума или к тому, чтобы определенный уровень издержек не был повышен, к обеспечению ликвидности.

- максимальная прибыль достигается при таком объеме деятельности, когда граничный доход равняется граничным затратам.

- в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

- в целом на величину прибыли оказывают влияние следующие факторы: цены на продукцию, тарифы на услуги и работы; себестоимость продукции (работ, услуг); объем и состав реализованной продукции (работ, услуг).

- по абсолютной величине показателей прибыли нельзя сделать обоснованных выводов об эффективности деятельности предприятия, поэтому необходимо дополнить анализ относительными показателями рентабельности, в частности рентабельность реализованной продукции, общая рентабельность и рентабельность капитала.

2.Анализ и оценка прибыли предприятия на примере «Нижнекамский почтамт ОУФПС Татарстан почтасы филиал ФГУП Почта России»

2.1 Краткая характеристика деятельности организации

Ежедневно с помощью почтовой связи людям доставляются десятки тысяч писем, посылок, бандеролей. Почта помогает общаться людям на разных концах мира. В современном мире, в эру Интернета и качественной телефонной связи почта теряет свою актуальность, но все еще остается главным способом общения людей, а также служит главную роль в пересылке посылок.

Современное представление о почте немного отличается от того представления, которое было у людей в прошлом. Русское слова «почта» произошло от иностранных слов, значение которых на русский язык условно можно перевести как – остановка, станция (где меняли почтовых лошадей).

Почта – это вид связи и учреждение (во многих странах государственное), осуществляющее передачу информации в виде почтовых отправлений (письменной корреспонденции, периодических изданий, денежных переводов, бандеролей, посылок) при помощи транспортных средств (железнодорожным, автомобильным, морским, авиационным транспортом).

Сегодня почтовая связь остается единственным общедоступным механизмом адресного общения граждан, а также одним из факторов, обеспечивающих политическую целостность и информационное единство России. УФПС Татарстан почтасы филиал ФГУП «Почта России» ориентировано на комплексное – почтовое, агентское и финансовое обслуживание физических и юридических лиц. В связи с бурным развитием информационных технологий в настоящее время перед почтой стоят гораздо более важные задачи, чем когда бы то ни было. Быстро развивающиеся цифровые технологии рассматриваются нами как возможности, позволяющие почтовому сектору повысить свой вклад в прогресс и экономическое благосостояние. Одной из основных целей предприятия УФПС «Татарстан почтасы», является обеспечение устойчивого экономического развития и повышение качества предоставляемых услуг населению за счет внедрения и широкого использования инфокоммуникационных и инновационных технологий.

Почтовый сектор оказывает необходимые услуги не только тем, кто совершает или предлагает покупки в режиме on-line, но и тем, кто еще не может в полном объеме воспользоваться новыми технологиями и для кого почта имеет жизненно важное значение для связи с внешним миром.

В состав УФПС Татарстан почтасы филиала ФГУП «Почта России» входят 9 почтамтов, 11 межрайонных почтамтов, из них 4 межрайонных почтамтов и 1 почтамт относятся к 1 категории, 5 межрайонных почтамта – ко 2 категории, 5 почтамтов и 2 межрайонных почтамта – к 3 категории, 3 почтамта – к 4 категории.

Услуги предоставляют 1104 стационарных отделения почтовой связи, из которых 854 находятся в сельской местности.

В настоящее время в УФПС «Татарстан почтасы» 1 отделения почтовой связи 1 класса, 15 – 2 класса, 161 – 3 класса, 215 – 4 класса и 712 –5 класса

Протяженность почтовых маршрутов Республики Татарстан составляет 35 тыс. км. В перевозке задействовано 257 маршрутов, из которых 9 межрайонных, 248 внутрирайонных. Транспортный парк филиала включает 354 единиц автотранспорта, 6 почтовых вагонов.

Почтовые услуги:

- письменная корреспонденция – в 2009 г. было принято свыше 21,3 млн ед. письменной корреспонденции;

- посылки – в 2009 г. принято свыше 230 тыс. ед.;

- «Отправления 1 класса» – в 2009 г. принято свыше 11 тыс. ед.;

- экспресс-почта «EMS Почта России» - в 2009 г. принято свыше 10 тыс. отправлений

Финансовые услуги:

-денежные переводы «КиберДеньги» - услуга оказывается во всех отделениях почтовой связи Республики Татарстан. В 2009 г. было принято свыше 2 млн ед. переводов денежных средств;

-выплата пенсий и пособий – УФПС «Татарстан почтасы» производит выплату пенсий на территории Республики Татарстан 466 тыс. пенсионеров;

-прием коммунальных и других видов платежей (за обслуживание домофонов и содержание детей в детском саду);

- прием платежей за услуги связи, интернет и телевидение;

- обслуживание банковских карт;

- страховые услуги – в 2009 г. оформлено 190 страховых полисов добровольного страхования имущества и страхования от несчастного случая. С 2010 году наши клиенты могут оформить договоры как по добровольным видам страхования, так и по обязательному страхованию автогражданской ответственности (ОСАГО)

Услуги для населения:

- «КиберПочт@» – в настоящий момент в отделениях почтовой связи республики действуют 73 пункта коллективного доступа на 120 рабочих мест;

- продажа лотерей – в 2009 год было реализовано около 500 тыс. лотерейных билетов, клиенты могут приобрести лотерейные билеты во всех отделениях почтовой связи;

- продажа билетов (ж/д, проездных и льготных билетов) – услуга по бронированию ж/д билетов предоставляется в 150 отделениях почтовой связи. Теперь жители даже самых отдаленных уголков республики могут воспользоваться услугой по бронированию и доставке ж/д билетов;

-электронные проездные билеты - в 2009 г. было реализовано 10 тыс. 940 транспортных карт на 547 тыс. руб. За год клиенты почтовых отделений пополнили свои карты на 364,6 млн руб.;

- продажа билетов на массовые мероприятия – в январе 2009 г. в 5 отделениях почтовой связи г. Казани началась реализация билетов на культурно-массовые мероприятия. Данная услуга позволила жителям «спальных районов» приобретать билеты в «шаговой доступности»;

- «Кодак Фотоуслуги Почтой» – приобрести фототовары фирмы «Кодак» и заказать печать фотографий можно во всех отделениях почтовой связи. За 2009 г. было реализовано фототоваров и оказано фотоуслуг на 7,3 млн руб.;

- прием миграционных уведомлений – в 2009 г. через отделения почтовой связи Республики Татарстан отправлено свыше 18 тыс. миграционных уведомлений

Представляется также рекламные услуги (размещение и распространение рекламных материалов для различных коммерческих организаций)

На сегодняшний день в УФПС «Татарстан почтасы» работает более 9 тыс. человек. В 2002 году была принята концепция интеграции образовательного процесса по подготовке и переподготовке специалистов в области связи на базе КГТУ им. А.Н. Туполева, Казанского электротехникума связи и Технического центра связи. На протяжении многих лет филиал сотрудничает с Казанским электротехникумом связи, который готовит для почтовой отрасли операторов почтовой связи.

С 2005 года УФПС «Татарстан почтасы» на основании постановления Кабинета Министров Республики Татарстан «Об организации целевой контрактной подготовки специалистов с высшим и средним образованием в государственных Образовательных учреждениях Республики Татарстан и их трудоустройства» направляет сотрудников предприятия на обучение в высшие учебные заведения города Казани.

Некоторые работники УФПС «Татарстан почтасы» прошли обучение в рамках Президентской программы подготовки управленческих кадров для организации народного хозяйства РФ (Президентская программа). Работники предприятия также активно участвуют и в конкурсе на получение грантов Правительства Республики Татарстан. В 2007 году предприятием было подписано «Соглашение о государственно-корпоративном партнерстве в области подготовки квалифицированных кадров в рамках образовательного кластера инфокоммуникация и связь Республики Татарстан».

В 2009 году с созданием зональных учебных центров появилась возможность проведения различных технических учеб, тренингов и семинаров, что отразилось на количестве обученных работников. 4 466 сотрудников прошли повышение квалификации и переподготовку, из которых 105 вновь принятых работников прошли профессиональной обучение.

Главный принцип, на котором строится кадровая политика УФПС «Татарстан почтасы» - «мы ищем и находим достойных людей, обучаем и развиваем их на предприятии». Но достойного работника трудно не только найти, но и удержать. На предприятии действует система материального и нематериального стимулирования работников. Так, в 2009 году звание «Мастер связи» было присвоено 1 работнику; почетное звание «Заслуженный работник связи Республики Татарстан» - 1 работнику, медалью «В память 1000–летия города Казани» были награждены 20 работника. Ведомственной наградой «Почетная грамота Министерства информатизации и связи Республики Татарстан» были награждены 8 человек.

В филиале регулярно проводятся корпоративные мероприятия, посвященные Дню радио – празднику работников всех отраслей связи, Дню российской почты, Международной неделе письма, встречи с ветеранами ко Дню Победы. 1 октября, в День пожилых людей, на протяжении уже более 10 лет организуются праздничные встречи для ветеранов почтовой отрасли с культурно-развлекательной программой и чаепитием. Сотрудники УФПС «Татарстан почтасы» всегда принимают активное участие в различных мероприятиях, организованных совместно с профсоюзным комитетом предприятия и республиканским комитетом профсоюза отрасли связи, которые направлены на укрепление корпоративного духа: спортивных соревнованиях, конкурсах профессионального мастерства, смотрах художественной самодеятельности.

К основным услугам, оказываемым населению, относятся следующие виды услуг:

1. Прием, пересылка и доставка внутренней и международной письменной корреспонденции, почтовых переводов денежных средств (простых, ускоренных, электронных); обыкновенных, с объявленной ценностью посылок; простых, заказных, с объявленной ценностью писем и бандеролей;

- Реализация конвертов, открыток и марок;

- Оформление подписки на газеты и журналы, книги, издания научно-технической информации, зарубежные издания.

Все эти услуги можно получить в любом отделении связи на территории Республики Татарстан.

В таблице 2.2.1 приводиться основные источники формирования прибыли «Нижнекамского почтамта ОУФПС Татарстан почтасы филиал Почта России» за 2008-2009 гг.

Таблица 2.1.1

Источники формирования прибыли «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2008-2011 гг, руб.

|

Наименование показателя

|

2008 г

|

2009

|

Темп прироста, %

|

2010

|

2011

|

Темп прироста,%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

67711809

|

70951963

|

5

|

53054553

|

42658980

|

-19,6

|

|

Себестоимость проданных товаров, продукции, работ, услуг

|

(66269253)

|

(65659310)

|

-1

|

(59923823)

|

(6448252)

|

-89,2

|

|

Валовая прибыль

|

1442556

|

5292653

|

267

|

(6896270)

|

36210728

|

625

|

|

Коммерческие расходы

|

-

|

-

|

-

|

(1291623)

|

(14594)

|

-99,9

|

|

Прибыль (убыток) от продаж

|

1442556

|

5292653

|

267

|

(11607391)

|

36196134

|

411,8

|

|

Прочие доходы

|

99176

|

237527

|

139

|

40554

|

369944

|

812

|

|

Прочие расходы

|

(600961)

|

(634923)

|

7

|

(528574)

|

(453601)

|

-14

|

|

Прибыль (убыток) до налогообложения

|

941311

|

4895257

|

420

|

(12095411)

|

36112477

|

299

|

|

Санкции, пени к уплате в бюджет

|

-

|

-

|

-

|

-

|

(87)

|

-

|

|

Отложенные налоговые обязательства

|

-

|

-

|

-

|

|

|

|

|

Текущий налог на прибыль

|

28581

|

-

|

-

|

|

|

|

|

Чистая прибыль (убыток) отчетного периода

|

912730

|

4895257

|

436

|

(12095411)

|

36112390

|

298,6

|

Данные табл. 2.1.1 показывают, что в 2009 г.по сравнению с 2008 годом объем прибыли до налогообложения составил 520%, то есть увеличился на 420 %. При этом положительное влияние оказали рост выручки от продажи товаров, работ, услуг на 5%, снижение себестоимости на 1%, увеличение прочих доходов на 139%.

Однако отрицательное влияние оказали рост прочих расходов на 7%

В 2011 г по сравнению с 2010 годом объем прибыли до налогообложения увеличился на 299%. При этом положительное влияние оказали рост выручки от прочей деятельности на 112%, снижение себестоимости в целом на 89,2%, в том числе за счет снижения себестоимости от всех видов деятельности, положительное влияние на рост прибыли оказали увеличение операционных доходов на 812%, снижение операционных расходов на 14%, снижение коммерческих расходов на 98,9%.

Однако отрицательное влияние оказало снижение выручки от продажи товаров, работ, услуг на 19,6%.

2.2. Анализ источников формирования прибыли предприятия

ФГУП УПС «Татарстан почтасы» с 1 января 2010 года вошло в состав ФГУП «Почта России», утратив статус самостоятельного юридического лица, но сохранив название. Тем самым была поставлена точка в конфликте между федеральным центром и Татарстаном, который в течение семи лет отказывался передавать имущество службы "Почте России". Эксперты отмечают, что итогом противостояния стало сохранение национального бренда и инвестиции в объеме 1 млрд. руб.

В практике предприятий в зависимости от вида деятельности различают множество источников формирования прибыли.

В коммерческих организациях источником прибыли может быть торговая выручка и выручка от различных видов услуг. Тогда как производственных предприятиях источниками формирования прибыли могут быть как выручка от реализации товаров, так и внереализационные доходы и другие.

Основным источником формирования денежных доходов Нижнекамского почтамта ОУФПС Татарстан почтасы филиал Почта России является выручка от реализации продукции, выполнения работ, оказания услуг.

В соответствии с учетной политикой Нижнекамского почтамта ОУФПС Татарстан почтасы филиал Почта России выручка отражается по мере оплаты продукции, выполнения работ, оказания услуг. Выручка от реализации продукции, выполнения работ, оказания услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления.

Под моментом определения выручки от реализации и признания полученной прибыли принимается календарный месяц, в котором на основании соответствующих документов выручка от реализации и прибыль должны быть отражены в бухгалтерском учете.

Основным источником для изучения прибыли предприятия является Ф №2 «отчет о прибылях и убытках». Все показатели в ней сгруппированы в отдельные разделы, согласно требованиям, введенным с 1.01. 2004, и подразделяются на:

- доходы и расходы по видам деятельности;

- прочие доходы и расходы;

В процессе анализа прибыли отчетного периода изучается общее её изменение по сравнению с планом и предыдущим периодом, а также по отдельным составляющим. В процессе анализа, инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, рекомендуется использовать показатели, сформированные в соответствии с подпунктом 2 инструкции «О порядке формирования показателей бухгалтерской отчетности».

В процессе анализа следует учитывать, что на величину прибыли отчетного периода влияют как внешние факторы, так и внутренние, важную роль играет учетная политика:

- использование метода ускоренной амортизации по активной части основных средств, что приводит к росту себестоимости и уменьшение прибыли;

- выбор методов оценки материально-производственных запасов при отпуске их в производство, что также влияет на себестоимость;

- выбор порядка отнесения на себестоимость продукции отдельных видов расходов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции;

- выбор метода определения выручки от реализации продукции

- определение состава косвенных расходов и метода их распределения.

Процесс формирования прибыли включает две стадии: создание прибавочного продукта и превращение его в денежную массу. Реально «Нижнекамский почтамт ОУФПС Татарстан почтасы филиал Почта России» получает прибыль в процессе реализации продукции, выполнения работ, оказания услуг.

За счет выручки от реализации продукции, выполнения работ, оказания услуг предприятие возмещает производственную себестоимость реализованной продукции, работ, услуг, управленческие и коммерческие расходы. Таким образом, формируется финансовый результат от реализации продукции, выполнения работ, оказания услуг (прибыль от реализации продукции, выполнения работ, оказания услуг). Кроме того, Нижнекамский почтамт ОУФПС Татарстан почтасы филиал Почта России получает доходы от внереализационной деятельности, которые увеличивают общий финансовый результат деятельности предприятия. Расходы по внереализационной деятельности вычитаются из суммы доходов от этой операции. Общий финансовый результат представляет собой прибыль отчетного периода (до налогообложения).

Рост прибыли способствует укреплению финансового положения организации, позволяет развивать производственно-техническую базу организации, привлекать дополнительные инвестиции и увеличивать доходы работников торговой организации.

Механизм формирования прибыли Нижнекамского почтамта ОУФПС Татарстан почтасы филиал Почта России может быть представлен следующим образом:

Выручка от реализации работ в действующих ценах без косвенных налогов - полная себестоимость работ с учетом управленческих и коммерческих расходов - прибыль (убыток) от реализации работ ± прибыль (убыток) от операционных доходов и расходов ± прибыль (убыток) от внереализационных доходов и расходов = прибыль (убыток) отчетного периода предприятия.

При проведении анализа финансовых результатов определяются факторы изменения прибыли от оказания услуг и выявляются резервы роста прибыли.

В процессе аналитической работы необходимо учесть влияние всех основных факторов на изменение прибыли.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

1) изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).

2) исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

3) исследование влияние факторов на прибыль («факторный анализ»).

4) изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей). Для проведения вертикального и горизонтального анализа рассчитаем табл. 1 используя данные отчётности предприятия из формы №2.

Начиная с 2010 года произошло объединение УФПС Татарстан почтасы с Почтой России, именно поэтому финансовые показатели Нижнекамского почтамта УФПС Татарстан почтасы филиал Почта России» по форме отчетности №2 стали иметь иной характер. В связи с этим стало намного удобнее определить основные источники формирования прибыли, так как форма отчетности стала показывать и выручку, и себестоимость от каждого вида деятельности.

В таблице 2.2.1 приведены данные о формировании прибыли от услуг почтовой связи Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011.

Таблица 2.2.1

Анализ прибыли от услуг почтовой связи Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

|

Показатель

|

2010

|

2011

|

|

Выручка от услуг почтовой связи, руб.

|

26340209

|

18827501

|

|

Себестоимость от услуг почтовой связи, руб.

|

632855

|

-

|

|

Валовая прибыль от услуг почтовой связи, руб.

|

25707354

|

18827501

|

Из таблицы 2.2.1 видно, что валовая прибыль от услуг почтовой связи в 2010 году составляет примерно 97% от выручки, это говорит о том, что себестоимость от услуг почтовой связи составили всего 3%. Что касается 2011 года, то валовая прибыль от такого вида деятельности достигла 100% от выручки.

Более наглядно результаты таблицы 2.2.1 представлены на рисунке 2.2.1

Рис.2.2.1 Динамика валовой прибыли от услуг

почтовой связи «Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта России»

В таблице 2.2.2 приведены данные о формировании прибыли от торговой деятельности Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011.

Таблица 2.2.2

Анализ прибыли от торговой деятельности Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

|

Показатель

|

2010

|

2011

|

|

Выручка от торговой деятельности, руб.

|

11373939

|

9258021

|

|

Себестоимость торговой деятельности, руб.

|

(7893855)

|

(6448040)

|

|

Валовая прибыль от торговой деятельности, руб.

|

3480084

|

2809981

|

Анализ таблицы 2.2.2 свидетельствует от том, что валовая прибыль от торговой деятельности в 2010 году составила 30% от выручки. А в 2011 году удельный вес валовой прибыли составил чуть больше 30%. При этом наблюдается тенденция к снижению абсолютной величины валовой прибыли в 2011 году по сравнению с 2010 годом.

Более наглядно данные таблицы 2.2.2 представлены на рисунке 2.2.2

Рис.2.2.1 Динамика валовой прибыли от торговой деятельности «Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011 гг.

В таблице 2.2.3 приведены данные о формировании прибыли от денежного посредничества Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011.

Таблица 2.2.3

Анализ прибыли от денежного посредничества Нижнекамского

почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

|

Показатель

|

2010

|

2011

|

|

Выручка от денежного посредничества

|

11313107

|

6000763

|

|

Себестоимость денежного посредничества

|

-

|

-

|

|

Валовая прибыль от денежного посредничества

|

11313107

|

6000763

|

В таблице 2.2.3 видно, что валовая прибыль от денежного посредничества как в 2010, так и в 2011 годах составляет 100% от выручки при полном отсутствии себестоимости от денежного посредничества.

Более наглядно результаты таблицы 2.2.3 представлены на рисунке 2.2.3

Динамика валовой прибыли от денежного посредничества «Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011 гг.

В таблице 2.2.4 приведены данные о формировании прибыли прочей деятельности Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011. Под прочей деятельностью имеется в виду такие услуги, как «КиберПочт@», продажа лотерей, продажа билетов, электронные проездные билеты, «Кодак Фотоуслуги Почтой»

Таблица 2.2.4

Анализ прибыли от прочей деятельности Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

|

Показатель

|

2010

|

2011

|

|

Выручка от прочей деятельности, руб.

|

4027298

|

8572695

|

|

Себестоимость прочей деятельности, руб.

|

(51397113)

|

(212)

|

|

Валовая прибыль от прочей деятельности, руб.

|

-47369815

|

8572483

|

Данные таблицы показывают, что в 2010 году организация понесла убытки в размере 47369815 рублей от прочей деятельности. Однако, Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта России» исправил положение в 2011 году, где доля валовой прибыли составила 99,9 %.

Более нагляднее результаты таблицы 2.2.4 представлены на рисунке 2.2.4

Таблица 2.2.5

Обобщающие данные валовой прибыли по источникам формирования «Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта» за 2010-2011 гг

|

Виды прибыли

|

2010

|

2011

|

отклонение

|

|

|

|

|

руб

|

%

|

|

Валовая прибыль от услуг почтовой связи, руб.

|

25707354

|

18827501

|

-6879853

|

73

|

|

Валовая прибыль от торговой деятельности

|

3480084

|

2809981

|

-670103

|

80

|

|

Валовая прибыль от денежного посредничества

|

11313107

|

6000763

|

-5312344

|

53

|

|

Валовая прибыль от прочей деятельности

|

-47369815

|

8572483

|

55942298

|

-18

|

Данные таблицы 2.2.5 показывают, что валовая прибыль от услуг почтовой связи в 2011 году по сравнению с 2010 годом снизилась на 27 %.

Тогда как валовая прибыль от торговой деятельности снизилась на 20%, а валовая прибыль от денежного посредничества на 47%. Исключением из правил является валовая прибыль от прочей деятельности, так как данный показатель в 2011 году по сравнению с 2010 годом увеличился на 118%.

Более нагляднее результаты расчетов таблицы 2.2.5 представлены на рисунке 2.2.5

Рис.2.2.5 Структура валовой прибыли «Нижнекамский почтамт ОУФПС Татарстан почтасы филиала ФГУП Почта» за 2010-2011 гг

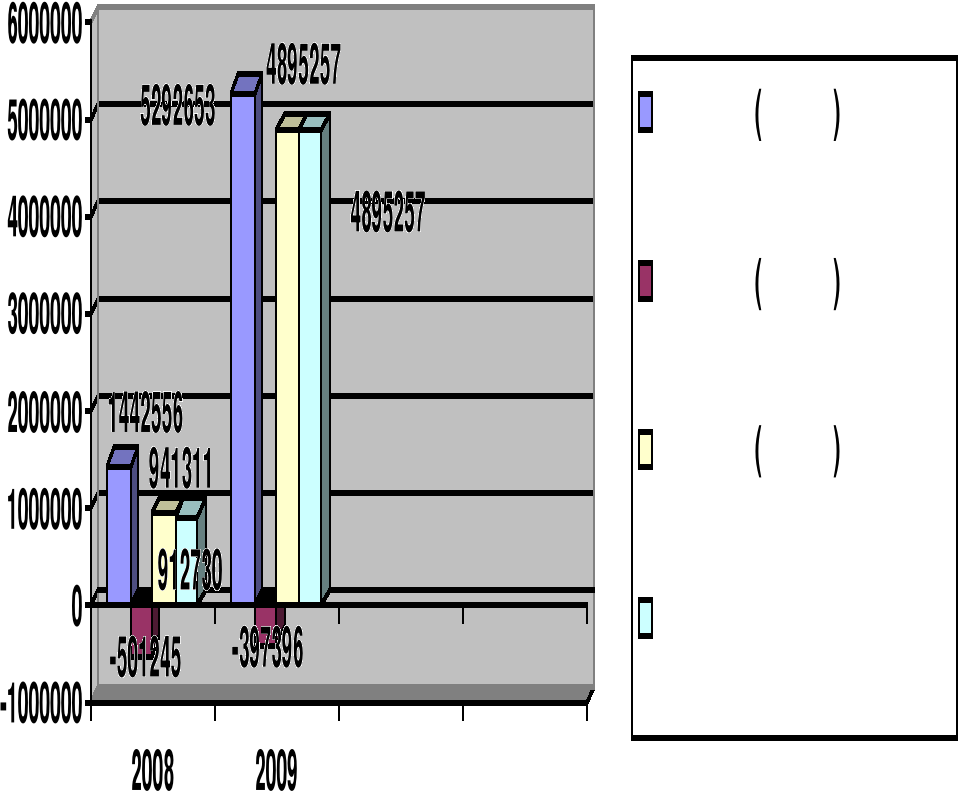

Проведём динамический анализ основных видов прибылей (убытков) «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала Почты России», рассчитав при этом темпы роста и темпы прироста по годам.

Результаты расчетов представлены в табл.2.2.6

Таблица 2.2.6

Динамика прибыли (убытков), «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2008-2009 гг, руб.

|

Показатели

|

2008 г.

|

2009 г.

|

Темп роста, %

|

Темп прироста (снижения), %

|

|

1

|

2

|

3

|

4

|

5

|

|

Прибыль (убыток) от продаж

|

1442556

|

5292653

|

366,89

|

266,89

|

|

Прибыль (убыток) от прочих операций

|

(501245)

|

(397396)

|

79,28

|

-20,72

|

|

Прибыль (убыток) до налогообложения

|

941311

|

4895257

|

520,04

|

420,04

|

|

Чистая прибыль

|

912730

|

4895257

|

536,33

|

436,33

|

Анализ прибылей (убытков) показал, что прибыль от продажи возросла в 2009 году по сравнению с 2008 годом на 266,89% .При этом как в 2008 году, так и в 2009 году наблюдается убытки от прочих операций, однако, уровень этих убытков в 2009 году по сравнению с 2008 годом снизился на 20,72%.

Прибыль до налогообложения в 2009 году по сравнению с 2008 годом увеличилась на 420,04%, что положительно сказалось на чистой прибыли, которая увеличилась на 436,33%.

Более нагляднее результаты расчетов показаны на рис 2.2.1

Рис.2.2.1 Динамика прибыл(убытков), «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2008-2009 гг, руб.

Проведём анализ динамики прибыли (убытков) «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала Почта России» за 2010-2011 в динамике, рассчитав при этом темпы роста или снижения, темпы прироста по годам. При этом анализ динами прибыли сопровождается одновременно с анализом разновидностей этого показателя, в частности речь идет об анализе динамики прибыли от продажи, прибыли от внереализационной деятельности, прибыли до налогообложения, то есть так называемая бухгалтерская прибыль или балансовая прибыль, а также к этим разновидностям относятся чистая прибыль.

Результаты расчетов представлены в таблице 2.2.4

Таблица 2.2.4

Динамика прибыли (убытков) «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

|

Показатели

|

2010 г.

|

2011 г.

|

Темп роста, %

|

Темп прироста (снижения), %

|

|

1

|

2

|

3

|

4

|

5

|

|

Прибыль (убыток) от продаж

|

(11607391)

|

36196134

|

511,8

|

411,8

|

|

Прибыль (убыток) от прочих операций

|

-

|

-

|

-

|

-

|

|

Прибыль (убыток) до налогообложения

|

(12095411)

|

36112477

|

399

|

299

|

|

Чистая прибыль

|

(12095411)

|

36112390

|

398,6

|

298,6

|

Анализ динамики прибылей (убытков) показал, что прибыль от продажи возрос на 411,8% в 2011 году по сравнению с 2010 годом. В то же время прибыль до налогообложения в 2011 составила 399 % по сравнению с 2010 годом. Что касается чистой прибыли, то она увеличилась на 298,6% по сравнению с 2010 годом. Что касается удельного веса чистой прибыли, то он составил около 99,7% прибыли от продажи. Это связано с тем, что предприятие на данный период не осуществляло выплаты по налогу на прибыль.

Более нагляднее результаты расчетов таблицы 2.2.4 предоставлены на рис.2.2.2

Рис. 2.2.2 Динамика прибыли (убытков) «Нижнекамского почтамта ОУФПС Татарстан почтасы филиала ФГУП Почта России» за 2010-2011, руб.

Анализ прибыли за период 2008-2011 годов позволяет отметить следующие моменты:

- размер чистой прибыли за анализируемый период носит скачкообразный характер, так если размер данного показателя в 2008 году составил около 913 тыс.рублей, то в 2009 году он достиг почти 4,9 млн рублей. Однако после осуществления реструктуризации Нижнекамского почтамта Почта России убытки в 2010 году достигли более, чем 12 млн рублей, в 2011 году организация улучшила свое финансовое состояние и чистая прибыль в результате деятельности достигла 36 млн рублей.

Имеющаяся тенденция свидетельствует о том, что в целом процесс реструктуризации положительно повлиял на финансовые результаты организации.

- особое значение при анализе источников формирования прибыли имеет анализ основных видов деятельности организации и полученной выручки от каждого вида, а также структура себестоимости проданных товаров и услуг что является предметом исследования следующего параграфа.

2.3 Оценка факторов, оказывающих влияние на изменение прибыли.

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации) , а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.