Кластеры как инструмент повышения конкурентоспособности малого бизнеса Смоленской области в сравнение с регионами ЦФО РФ

Чугунова Екатерина Владимировна

Смоленский гуманитарный университет

г. Смоленск

Кластеры как инструмент повышения конкурентоспособности малого бизнеса Смоленской области в сравнение с регионами ЦФО РФ1

Одной из важнейших задач, поставленных правительством Российской Федерации перед главами регионов, является обеспечение устойчивого процесса развития и стабильного экономического роста на основе применения инновационных методов повышения конкурентоспособности в экономике государства. Важную роль в выполнении задач повышения конкурентоспособности, играет малый бизнес (далее МБ). Однако различия социально-экономических условий в российских регионах предопределяют неравномерный характер развития малого бизнеса.

Среди регионов ЦФО РФ безусловным лидером является Москва, в 2007г. в столице было зарегистрировано 214,5 тыс. малых предприятий (далее МП), что составляет 18,8% от численности МП по России и 57,2% от показателя по ЦФО.2 Занимая доминирующие позиции среди регионов РФ по уровню развития МБ, Москва приближается к передовым в экономическом отношении странам. В Смоленской области, на 1 января 2008 г., число малых предприятий составило 4,4 тыс. (0,38% и 1,18% от общего количества МП в России и ЦФО), что в более чем полтора раза превысило аналогичный показатель, рассчитанный на 1 января 2004 года. И, несмотря на то, что по динамике изменения числа МП за пять исследуемых лет (2003-2007гг.) Смоленская область занимает первое место в ЦФО, опережая, в том числе Москву и Московскую область (темпы роста показателя составляют 169,23%), наряду с Тамбовской и Орловской регионами Смоленская область занимает далеко не лидирующие позиции по количеству малых предприятий в ЦФО РФ.

Рис. 1 - Численность МБ и темпы ее роста в регионах ЦФО

По показателям среднесписочной численности занятых в МБ, оборота и инвестициям в основной капитал МБ в 2007 г. в Смоленской области также был зафиксирован положительный прирост, однако в сравнение с регионами ЦФО РФ показатели развития МБ Смоленской области далеки от желаемых результатов.

Исследование системы взглядов предпринимателей Смоленской области в 2008 году на проблематику своего текущего функционирования позволило выявить основные проблемы, которые сдерживают развитие малого бизнеса Смоленской области (рис.2).

Рис. 2 – Проблемы развития МБ Смоленской области, 2008 г.

Некоторые опасения вызывает такая составляющая проблематики как «уровень конкуренции». Около 32% респондентов охарактеризовали конкуренцию как чрезмерную. Предприниматели указывают на невозможность удержания определенной ниши рынка и жесткую позицию более «крупных» конкурентов.

Одним из способов повышения роли частной предпринимательской инициативы в общей конкурентоспособности экономики является использование кластерных организационных технологий.

Кластеры способствуют накоплению идей и опыта, снижают барьеры открытия и ведения бизнеса и также стимулируют предпринимательство.3 Согласно классическому определению М. Портера, кластер представляет собой группу географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенных сферах, характеризующихся общностью деятельности и взаимодополняющих друг друга.4

Существует три способа влияния кластеров на конкурентную борьбу:

а) посредством повышения производительности входящих в них фирм и отраслей;

б) посредством повышения способности к инновациям и, к повышению производительности;

в) посредством стимулирования новых бизнесов, поддерживающих инновации и расширяющих границы кластера. М.Портер замечает, что каждое их трех влияний кластеров на конкуренцию зависит от межличностных взаимоотношений, а также взаимодействия между сетями частных предпринимателей.

На основе институциональных особенностей организации кластеров в различных странах мира можно выделить шесть моделей. Каждая модель представляет собой определенное сочетание шести ключевых характеристик кластера: степень рыночных связей и конкуренции, наличие фирм-лидеров, развитие малого бизнеса, инновации, интернационализация, присутствие прямых зарубежных инвестиций (ПЗИ) (рис.3).5

Рис. 3 – Кластерные модели: страновой подход

Итальянская модель представлена большим количеством малых фирм, объединенных в различные ассоциации для повышения конкурентоспособности. Модель применима для продукции невысокого технологического уровня с большой степенью дифференциации и колебаниями спроса.

Рыночные отношения и конкуренция сведены к минимуму в советской модели, где производство сконцентрировано на крупных фирмах. Модель применима в сырьевых отраслях регионов с низкой плотностью населения и слабым развитием.

Японская модель формируется вокруг фирмы-лидера с масштабным производством, интегрирующей массу поставщиков на различных стадиях цепочки. Применима для производства технологически сложной продукции. Разработка продукта требует высоких постоянных издержек, которые могут окупиться только при большом объеме продаж.

Высоким уровнем инноваций характеризуется финская модель, которая поддерживается мощным сектором научных исследований и разработок, развитой системой образования. В наибольшей степени модель применима для небольших компактных стран, относительно дефицитных по природным ресурсам и ориентированных на экспорт.

Североамериканская модель отличается выраженной конкуренцией между предприятиями, применима, если производственный процесс не предполагает налаживания тесных взаимосвязей. За счет конкуренции между поставщиками в кластере, а также за счет массового производства у головной фирмы достигается низкая себестоимость конечного продукта.

Для России в наибольшей степени применима индийско-китайская модель организации кластеров. В соответствии с этой моделью, кластеры развиваются за счет привлечения крупных международных компаний через прямые иностранные инвестиции. ПЗИ необходимы для освоения передовых технологий и выхода на мировые рынки. Однако, в последние годы в регионах РФ, в том числе Смоленской области резко возрос интерес к кластерам малых предприятий специализированных в отдельном секторе производства и локализированных географически.

Так как отрасли-лидеры на базе не только крупного, но и малого бизнеса могут формироваться в кластеры, выявим предпосылки их формирования (рис. 4) на территории Смоленской области с целью повышения конкурентоспособности бизнес - структур, а также возможность интеграции регионов ЦФО по уровню развития МБ.

Рис. 4 -Предпосылки для формирования кластеров МБ в регионе

Ключевым условием для выявления и развития кластера является наличие конкурентоспособных отраслей малых предприятий на региональном рынке. Для этого необходимо проанализировать отраслевую структуру МБ регионов и выделить сектора экономики, показывающие наиболее высокую эффективность. Оценка перспективности отдельных отраслей МБ региона характеризуется показателями относительной концентрации (коэффициент локализации, душевого оборота и специализации). Если выше указанные коэффициенты равны или больше единицы, то можно делать вывод о наличии конкурентных преимуществ отраслей МБ.6

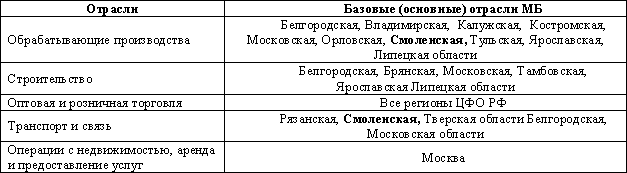

На основе выше обозначенных коэффициентов были выделены базовые отрасли, потенциально возможные для объединения в кластер (табл.1).

Таблица 1

Концентрация отраслей МБ в регионах ЦФО РФ

Из таблицы 1 видно, что в Смоленской области возможна интеграция отраслей взаимовыгодных малых предприятий, в обрабатывающем производстве, транспорте и связи. Непроизводственная сфера деятельности МБ, рассматривается только как возможный дополнительный элемент кластера, но не как субъект отраслевого ядра, т.к. кластер носит промышленный характер.

Далее обратимся к количественному методу кластерного анализа7, который позволит выявить классификацию регионов по степени развития обрабатывающего сектора МБ8 с целью возможной дальнейшей интеграции этих регионов.

По уровню развития МБ в субъектах ЦФО РФ были сформированы следующие кластеры:

I - Московская, Орловская, Калужская области,

II - Ярославская область,

III - Владимирская, Костромская, Смоленская области,

IV - Тульская область,

V - Белгородская, Липецкая области.

Однако, для кластера, в состав которого входит Смоленская область не характерно пространственно-близкое расположение бизнес - структур, что не отвечает условиям кластерообразования9. Поэтому наиболее благоприятным вариантом развития кластерных инициатив для этого региона следует рассматривать возможную интеграцию субъектов МБ на локальном уровне.

Смоленская область имеет высокие потенциальные возможности развития локальных кластеров МБ в секторе обрабатывающих производств, так как обладает рядом конкурентных преимуществ: выгодное географическое положение региона, развитая транспортная сеть, высокая обеспеченность энергетическими ресурсами, экономический потенциал.

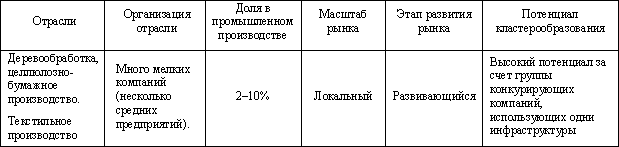

Проведенный количественный и качественный анализ отраслей обрабатывающих производств МБ Смоленской области, позволил сделать вывод, что наибольшим потенциалом обладают предприятия МБ текстильного производства, деревообработки и целлюлозно-бумажного производства. Результаты оценки потенциала выявленных конкурентоспособных отраслей МБ Смоленской области представлены в таблице 2.

Таблица 2

Оценка потенциала лесопромышленного и текстильного кластера МБ Смоленской области

Существующий потенциал МБ отраслей обрабатывающих производств, позволит сформировать не один конкурентоспособный кластер на территории Смоленской области, развитие, которого благоприятно скажется на повышении конкурентоспособности региона.

Таким образом, проведенный отраслевой и кластерный анализ может стать базисом в формировании территориально пространственных кластеров на принципах инновационного развития и наиболее рационального использования имеющейся ресурсной базы и регионального потенциала.

В проведенном исследовании также была выявлена возможность интеграции регионов ЦФО РФ в кластеры МБ по уровню их развития отдельных отраслей. Полученные результаты могут быть учтены региональными органами власти при переходе к системным действиям по использованию существующих возможностей для создания и развития кластеров.

1 Исследование выполнено при финансовой поддержке РГНФ, проект № 09-02-94776и/Мл.

2 Малое предпринимательство в России. 2008: Стат.сб./ М 19 Росстат. - M., 2008. – 164 с.

3 Rosenfeld S.A. Bringing Business Clusters into the Mainstream of Economic Development // European Planning Studies 5, 1. - 1997. – 226 p.

4 Портер М. Конкуренция. – М.: Издательский дом «Вильямс», 2002. – 496 с.

5 Модели организации региональных промышленных кластеров: обзор международного опыта / И.С. Алейникова, П.В. Воробьев, и др.// Аналитический доклад №2, - Центр региональных экономических исследований экономического факультета УрГУ, Екатеринбург, 2008. - 31с.

6 Винокурова М.В. Конкурентоспособность и потенциал кластеризации отраслей Иркутской области // Эко, №12, 2006, с.73-94

7 Для проведения кластерного анализа использовалась информационная база Госкомстата РФ, включающая следующие показатели развития малого бизнеса за 2007 год: число малых предприятий, средняя численность работников, оборот МП, инвестиции в основной капитал и среднемесячная заработная плата на МП. Обработка вышеуказанных показателей будет проводиться c использованием программного пакета STATISTICA 6.0.

8 Смоленская область — индустриально развитый старопромышленный регион, и специализируется именно на обрабатывающей промышленности, то в исследовании, интерес, представляет раскрытие возможностей развития бизнес – структур функционирующих в данной отрасли.

9 Портер М. Конкуренция. – М.: Издательский дом «Вильямс», 2002. – 496 с.

5

PAGE 1

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

Японская модель

тальянская модель

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

Финская модель

Североамериканская модель

Советская модель

Индийско-китайская модель

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

ПЗИ

Рынок / конкуренция

Инновации

Интернационализация

Малый бизнес

Фирма - лидер

1. Наличие конкурентоспособных отраслей малого бизнеса

2. Наличие у региона конкурентных преимуществ для развития кластеров малого бизнеса

3. Географическая концентрация и близость потенциальных участников кластера малого бизнеса

Кластеры как инструмент повышения конкурентоспособности малого бизнеса Смоленской области в сравнение с регионами ЦФО РФ