ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ ПОСЛЕ РЕФОРМЫ МЕСТНОГО САМОУПРАВЛЕНИЯ

Атаева А. Г.

ИСЭИ УНЦ РАН, г. Уфа

ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ ПОСЛЕ РЕФОРМЫ МЕСТНОГО САМОУПРАВЛЕНИЯ

Стратегические ориентиры развития как федерального, так и регионального масштаба во многом задаются направлениями нынешних российских реформ, необходимых для интеграции России в мировое сообщество. Эти реформы носят предельно общий характер и требуют их адаптации и внедрения в других масштабностях: региональной, местной (муниципальной), институциональной (организации, учреждения и их инфраструктура), персональной. Подобная реформа коснулась одной из основ конституционного строя – местного самоуправления Российской Федерации.

1 января 2009 г. закончился переходный период реализации Федерального закона от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», и уже можно проанализировать определенные результаты проведенной реформы.

Одной из задач концепции муниципальной реформы являлось обеспечение реальной самостоятельности местных бюджетов за счет закрепления за ними постоянных доходных источников и повышения роли местных налогов, а также расширения прав муниципальных образований в привлечении заемных средств.

Проведенный анализ реформы местного самоуправления показал, что данная задача не выполнена и выявил следующие современные проблемы развития муниципальных образований (МО) в финансовой сфере.

1. Торможение реформы местного самоуправления на региональном уровне.

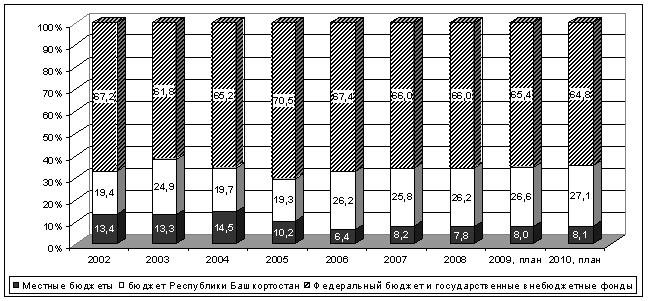

Динамика поступлений доходов, собранных на территории Республики Башкортостан в бюджетную систему Российской Федерации характеризует снижение поступлений в местные бюджеты (с 13,4% до 8%) (рис. 1).

Рис. 1. Динамика поступлений налоговых доходов в бюджетную систему РФ на территории Республики Башкортостан по уровням доходов.

С другой стороны доля поступлений в федеральный бюджет также сократилась. Это говорит о том, что попытка децентрализовать бюджетную систему остановилась на региональном уровне и не дошла до муниципальных образований (так доля налогов, собранных на территории Республики Башкортостан и поступивших в республиканский бюджет увеличилась с 19,4 до 27 % - при том, что данные доходные поступления должны были перейти на муниципальный уровень). Анализ был проведен для МО Республики Башкортостан, но подобная тенденция характерна для многих субъектов Российской Федерации.

2. Снижение финансовой самостоятельности муниципальных образований.

Финансовая самостоятельность МО обеспечивается прежде всего за счет собственных налоговых и неналоговых доходов, укрепление и повышение которых являлось одной из задач реформы местного самоуправления. На деле анализ доходной части местных бюджетов РФ до реформы и после показывает, что налоговые поступления постоянно снижаются (с 70% до 30%), и данная тенденция сохраняется и на прогнозный период. Снижение произошло в частности из-за резкого сокращения доли местных налогов в доходах МО – с 12 до 3% - в 4 раза. Если до реформы было установлено 5 видов местных налогов, то после реформы за местными бюджетами сохранились только земельный налог и налог на имущество физических лиц. Кроме того, значительно были сокращены отчисления от федеральных и региональных налогов и сборов практически до нулевых значения по большинству налогов, что безусловно резко сократило собственные доходы местных бюджетов (полностью прекращены отчисления от налога на прибыль, налога на имущество организаций, налога на добычу общераспространенных полезных ископаемых, акцизов и др.).

Снижение собственных доходов вызвало необходимость внешней помощи – так доля безвозмездных перечислений в местных доходах увеличилось с 30 до 61% и далее будет увеличиваться при сохранении аналогичных условий.

3. Неудовлетворительная структура доходной части местных бюджетов.

Эта проблема наиболее ярко проявляется, если сравнить структуру доходной части бюджета до реформы и после (рис. 2).

Рис. 2 – Структура доходной части местных бюджетов в 1998 и 2008 годах.

Из рисунка видно, что если до реформы доля межбюджетных трансфертов была 32,5%, то после реформы она увеличилась до 58,05%. Это произошло за счет снижения налоговых доходов: с 64% до 30% (более чем в 2 раза). Хотя сама концепция реформы устанавливала необходимость повышения роли местных налогов, на деле если в 1998 году доля местных налогов составляла 12,25%, то после реформы эта доля сократилась до 3,43% - более чем в 3,5 раза за период.

В итоге на 2008 год собственные доходы местных бюджетов не превышают 50%. Из налоговых доходов почти 90% приходится на федеральный налог – налог на доходы физических лиц, отчисления которого в местные бюджеты после реформы местного самоуправления сократились с 50% до 30%. Все это говорит о неудовлетворительной структуре доходной части местных бюджетов.

4. Высокая степень дотационности местных бюджетов.

В целом по всем МО Российской Федерации уровень дотационности составляет 14,45%. Однако для разных типов МО уровень дотационности варьируется. Так, для городских округов и внутригородских МО он составляет 6,79%, для муниципальных районов – 17,79%. Бюджеты поселений являются самыми высокодотационными: 38,22%.

5. Высокая степень дифференциации финансовой обеспеченности разных типов муниципальных образований

Обеспеченность собственными доходами резко различается между городскими округами с одной стороны и муниципальными районами и поселениями с другой. Так безвозмездные перечисления в структуре доходов составили в городских округах только 45,5%, в то время как в районах – 71,4%, а в поселениях – 67,7%. В целом городские округа являются более финансово обеспеченными, чем муниципальные районы и поселения.

6. Несоответствие расходной и доходной части местных бюджетов.

Анализ показывает несоответствие рассмотренного выше сокращения собственных доходных источников МО на фоне постоянного расширения собственных вопросов местного значения в результате поправок, постоянно вносимых в ходе реформы.

При низком значении собственных доходов, местным бюджетам по итогам реформы местного самоуправления была передана значительная часть расходов государства, в том числе часть расходов на образование (34,8% от общей величины расходов местных бюджетов на 2007 год), здравоохранение и спорт (13,2%), ЖКХ (18,9%), которые являются для МО бюджетообременительными отраслями экономики. Значительна выросла доля межбюджетных трансфертов в структуре расходов местных бюджетов (с 0,3% на 2003 год до 4,9 % на 2007).

Таким образом, те задачи по повышению финансовой самостоятельности местных бюджетов и повышению роли местных налогов не были выполнены в принципе, реформа привела к ресурсной зависимости муниципалитетов от вышестоящих уровней, усилению социальной несправедливости, снижению интересов у органов местного самоуправления к повышению финансового потенциала территории.

В целом полезность и необходимость реформы не вызывает сомнений, но нужно понимать, что необходимо дальнейшее ее совершенствование, в частности в финансовой сфере.

Среди основных направлений совершенствования можно выделить следующие.

1. Первое и безусловно самое главное в настоящий момент – это повысить финансовую самодостаточность местного самоуправления. Стратегическим ориентиром должен стать переход от функционирования за счет перечислений от вышестоящих уровней к развитию за счет собственных доходных источников. Это особенно касается муниципальных образований с достаточно высоким уровнем социально-экономического развития. Для остальных муниципальных образований необходимо создать условия, предпосылки для активизации их финансового потенциала и перехода от «иждивенческой» позиции к позиции «саморазвития».

2. Необходимо укрепить налоговую базу муниципальных образований.

На сегодняшний день доля местных налогов, которые в размере 100% остаются в муниципальном образовании составляет всего 3,4%. остальное – это перераспределение федеральных и региональных налогов. В итоге получается циркулирование средств от муниципального образования в бюджеты вышестоящих уровней бюджетной системы с последующим возвращением их в тот же муниципалитет в качестве межбюджетных трансфертов. Следует рассмотреть вопрос о закреплении за местными бюджетами на долгосрочной основе дополнительных налоговых источников, стимулирующих муниципалитеты к работе над собственной доходной базой. Это позволит в перспективе расширить налогооблагаемую базу не только для местных, но также для федерального и региональных бюджетов.

Последний пункт является безусловно важным для муниципальных образований, но с учетом того, что действовать надо в рамках действующего законодательства, мы не можем повлиять на отчисления от федеральных и региональных налогов и необходимо сосредоточить усилия на повышении собственного финансового потенциала муниципальных образований. Рассмотрим это направление подробнее.

Решение проблем повышения финансовой самостоятельности муниципального образования, укрепление устойчивости его социально-экономического развития требует разработки механизмов, побуждающих территории прилагать усилия по наращиванию совокупной ресурсной базы, формированию и эффективному использованию своего финансового потенциала (далее ФП). В связи с этим высокую значимость приобретает оценка величины финансового потенциала МО, т. е. его потенциальных возможностей генерировать на своей территории финансовые потоки для достижения целей местного самоуправления.

Для определения финансового потенциала и его структурных составляющих обозначим место управления ФП в системе целей муниципального управления (рис. 3).

Рис. 3. Место управления финансовым потенциалом в системе целей муниципального управления.

В системе муниципального управления (далее МУ) можно выделить несколько подсистем: экономическая, социальная, сфера экологии, сфера безопасности и сфера финансов. Активизация финансового потенциала является целью финансовой сферы МУ. Соответственно достижение этой цели повлияет на достижение глобальной цели МУ.

Таким образом, одним из результатов управления финансовым потенциалом является достижение глобальной цели МУ – повышение благосостояния населения МО, которое выражается в уровне социально-экономического развития (далее СЭР).

Кроме того, активизация финансового потенциала обеспечит формирование оптимальной структуры финансовых ресурсов и их рациональное использование, которое выражается в воспроизводстве валового муниципального продукта (далее ВМП). ВМП характеризует конечный результат производственной деятельности экономических единиц-резидентов и измеряет стоимость товаров и услуг, произведенных этими единицами для конечного использования. Другими словами, это те финансовые ресурсы, которые образуются у хозяйствующих единиц (предприятий, организаций, населения) в результате использования существующих финансовых возможностей.

Таким образом, можно определить, что финансовый потенциал МО – это совокупные финансовые возможности МО, которые с учетом внутреннего управленческого воздействия преобразуются в финансовые ресурсы и служат для достижения цели развития МО.

Развитие МО за счет внутренних финансовых потоков можно рассматривать как саморазвитие. Тогда внутренний финансовый потенциал МО без учета внешней помощи включает три агента: органы местного самоуправления, хозяйствующие субъекты и население. В соответствии с этим среди структурных составляющих финансового потенциала можно выделить:

- бюджетный потенциал: налоговые доходы бюджета; неналоговые доходы бюджета; средства, передаваемые в бюджет МО;

- финансовый потенциал предприятий и организаций: прибыль прибыльных предприятий (крупных и средних); амортизация; предпринимательский доход;

- финансовый потенциал населения: денежные доходы населения.

Кроме того, финансовый потенциал МО – это часть общего потенциала муниципального образования, наряду с природным, человеческим, экономико-географическим, инновационным и воспроизводственным потенциалом муниципального образования.

При этом потенциал можно разбить на используемый потенциал и неиспользуемый. Используемый потенциал – потенциал, вовлеченный в экономический оборот и служащий целям развития муниципального образования. Не вовлеченный в экономический оборот на определенный момент времени – это нереализованный финансовый потенциал. И одной из задач органов местного самоуправления по управлению финансами является преобразование неиспользуемого ФП в используемый.

Определив структурные составляющие финансового потенциала, можно показать модель преобразования ФП (рис. 4).

Рис. 4 – Модель преобразования финансового потенциала.

Для выявления факторных составляющих ФП, которые оказывают наибольшее влияние на величину ФП МО, величину ВМП и особенно на величину социально-экономического развития (СЭР), отражающего уровень благосостояния населения, необходимо провести корреляционно-регрессионный анализ по трем направлениям: 1) анализ влияния структурных составляющих ФП МО на интегральный показатель ФП МО; 2) анализ влияния структурных составляющих ФП МО и интегрального показателя на величину ВМП; 3) анализ влияния величины ВМП на уровень СЭР МО.

По результатам корреляционно-регресионного анализа выбираются для управления те структурные составляющие, которые оказывают наибольшее влияние, во-первых, на величину интегрального показателя ФП МО; во-вторых, на величину ВМП; в-третьих – на величину СЭР.

В качестве факторов в данном случае выступают источники формирования финансового потенциала (показатели, используемые при расчете потенциала): налоговые доходы бюджета (НД); неналоговые доходы бюджета (ННД); средства, передаваемые в бюджет РБ (СПбюджетРБ); прибыль предприятий и организаций (Пр); стоимость основных фондов (СОФ); износ (Изн); предпринимательский доход (ПредД); среднедушевые денежные доходы населения (СМДдуш) (рис. 5).

Рис. 5. Факторный анализ влияния структурных составляющих ФП на ВМП и СЭР.

Данный факторный анализ был проведен на примере муниципальных образований Республики Башкортостан. Анализ показал, что наиболее сильное влияние на финансовый потенциал МО оказывают налоговые и неналоговые доходы. На итог использования финансового потенциала – валовой муниципальный продукт – оказывают влияние налоговые доходы, прибыль хозяйствующих субъектов, а также финансовый потенциал, выраженный в среднедушевых доходах населения. Следовательно, эти три фактора оказывают наибольшее воздействие и на повышение благосостояния население, выражаемое через уровень социально-экономического развития МО.

Такой подход к определению финансового потенциала позволяет взаимоувязать возможности муниципального образования с методами реализации и управления этими возможностями. В частности позволяет активизировать неиспользуемый финансовый потенциал как в части бюджетного потенциала на основе бюджетирования, ориентированного на результат, а также позволяет разработать механизм воздействия на неиспользуемый финансовый потенциал хозяйствующих субъектов и населения в целях повышения качества жизни и благосостояния населения.

5

PAGE 1

+9,16

1,68

Социально-экономическое состояние МО

+3,41

+10,8

+1,11

+1,21

+0,31

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

ВАЛОВОЙ МУНИЦИПАЛЬНЫЙ ПРОДУКТ

+1,16

+0,97

+2,29

+2,04

+6,04

8,29

8,15

4,81

ПредД

Изн

Пр

ННД

НД

СМДдуш

СОФ

ФПН

ФИНАНСОВЫЙ ПОТЕНЦИАЛ

БП

ФППиО

Цели управления в МО

Показатели достижения целей

Финансовые

ресурсы (Валовой

муниципальный

продукт)

Финансовый потенциал МО

Уровень социально-экономического развития

Смягчение диспропорций в уровне СЭР МО

…

Создание условий для развития «точек роста»

Иные цели

Рациональное использование

ФП МО

Формирование оптимальной структуры финансовых ресурсов МО

Дотации, субвенции из вышестоящих бюджетов

ФП населения

ФП хозяйствующих субъектов

Неналоговый потенциал

Налоговый потенциал

Бюджетный потенциал МО

Результат – повышение благосостояния населения (формирование добавленной стоимости)

Финансовые ресурсы МО

Неиспользуемый ФП

Используемый финансовый потенциал

Повышение благосостояния населения МО

ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ ПОСЛЕ РЕФОРМЫ МЕСТНОГО САМОУПРАВЛЕНИЯ