Анализ инвестиционного поведения нефтегазовых компаний в условиях экономического кризиса

В. С. Протасов, младший эксперт департамента энергетики Института энергетики и финансов, студент ГУ-ВШЭ, Москва

Анализ инвестиционного поведения нефтегазовых компаний в условиях экономического кризиса

В настоящее время наиболее важной задачей правительств всех стран мира является противодействие экономическому кризису. Для этого необходимо понимать механизмы влияния кризиса. В противном случае осуществление эффективной государственной политики для нивелирования последствий кризиса представляется невозможным. Наличие отраслевой специфики обуславливает важность изучения механизмов влияния кризиса на каждую отрасль в отдельности. В первую очередь необходимо проанализировать ключевую для России нефтегазовую отрасль, обеспечившую в 2008 г. около 20% ВВП и 60% экспорта страны.1 При этом особое значение имеет анализ инвестиций, так как их недостаточный уровень в период кризиса сложно компенсировать в будущем в силу длительного срока реализации проектов в отрасли.2 Падение уровня инвестиций может привести к дефициту нефти и газа в среднесрочной перспективе.3

Поэтому цель настоящего исследования – определить механизм влияния экономического кризиса на инвестиции нефтегазовых компаний в мире. Для достижения цели:

- выявлены факторы, влияющие на инвестиции компаний отрасли;

- проанализировано воздействие найденных факторов на уровень и структуру инвестиций;

- изучены особенности инвестиционного цикла каждой компании;

- найдены закономерности в инвестиционном поведении;

- проведена кластеризация компаний.

Всего рассмотрено более 60 компаний. Для учета влияния кризиса использовались инвестиционные планы компаний, так как они являются наиболее точным показателем отражающим динамику инвестиций в отсутствие фактических данных по итогам 2009 г.

В исследовании выделено четыре основные группы факторов, которые влияют на инвестиционную политику компаний нефтяной отрасли:

- финансовые возможности;

- инвестиционные возможности;

- долгосрочные перспективы и стратегия компании;

- инерционность инвестиций.

Экономический кризис привел к падению цен на нефть и газ, что уменьшило рентабельность инвестиционных проектов, вывело часть из них за границы окупаемости. Финансовый кризис и падение цен на нефть ограничило возможность использования собственных (из-за снижения операционного дохода и прибыли, сложности проведения дополнительной эмиссии акций) и заемных средств (из-за увеличения стоимости кредита и уменьшению объемов доступных кредитных ресурсов). Снижение потребления углеводородов также ведет к уменьшению инвестиций.

На финансовые возможности нефтяных компаний существенное влияние оказывает государственная политика. Правительства ряда стран снижают налоговую нагрузку (Канада, Россия), но страны с большим дефицитом бюджета (Венесуэла, Иран) склонны покрывать его за счет средств национальных нефтяных компаний, что ограничивает их инвестиционные возможности.

В мировой нефтегазовой отрасли существуют инвестиционные ограничения, которые обуславливаются как естественными причинами (геологическими - истощением запасов сырья, нехваткой разведанных месторождений), так и искусственными (институциональными – ограничения для иностранных инвесторов на вложения в активы определенной страны). При снятии части институциональных ограничений в условиях экономического кризиса может возникнуть эффект отложенных инвестиций, то есть увеличения инвестиционной программы для вложений в проекты, которые ранее не были доступны.

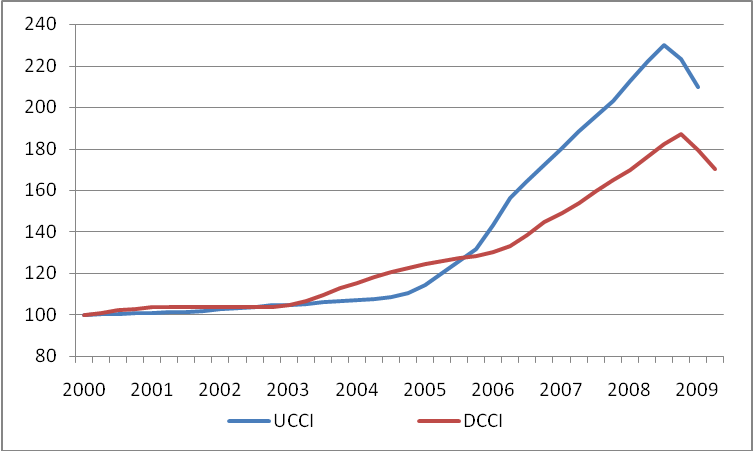

Снижение стоимости инвестиционных проектов (из-за падения цен на металлы, оборудования, услуги подрядчиков) позитивно влияет на объем реальных инвестиций. Индекс стоимости капитальных издержек в секторе разведки и разработки и секторе переработки к концу I квартала 2009 г. упали по сравнению с III кварталом 2008 г. соответственно на 8,5% и 14% (Рисунок 1).4 Компании, чьи инвестиционные расходы номинированы в национальной валюте, могут их наращивать благодаря удешевлению валют развивающихся стран относительно доллара.

Рисунок . Индексы стоимости капитальных вложений в нефтегазовые проекты в секторах upstream (UCCI) и downstream (DCCI) в 2000- начале 2009 гг.

Важным свойством инвестирования в нефтяную отрасль является ее инерционность, которая обусловлена: длительным сроком реализации проектов при высокой специфичности инвестиций, лицензионными требованиями, а также геологическими и технологическими особенностями реализации проектов по добыче углеводородов. В результате у каждой компании на определенный момент времени существуют инвестиционные обязательства, то есть минимальный уровень инвестиций, которые компания должна обеспечить для продолжения своего нормального функционирования или во избежание потерь. Например, у компании British Petroleum (BP) отношение обязательств по инвестициям к инвестиционному плану в 2009 г. составляет 82%, то есть инвестиционные обязательства являются для нее важнейшим показателем при определении инвестиций, особенно, в условиях кризиса (в докризисный период отношение составляло 25-60%).5

Согласно некоторым исследованиям секторальные, а не общеэкономические шоки обуславливают около 80% колебаний основных показателей (инвестиций, выпуска, занятости) в отраслях.6 При этом если отрасль инерционна и существенно зависит от факторов, не подверженных влиянию экономических циклов (природных или технологических), то влияние экономических циклов (в том числе их кризисной стадии) будет сглаживаться.7 Также значимым контрцикличным фактором для отрасли может являться наличие в ней инвестиционных ограничений. Исходя из вышесказанного, можно предположить, что для нефтегазового сектора по сравнению с большинством других отраслей влияние экономического кризиса будет сглажено и будет в большей степени зависеть от процессов внутри сектора и инвестиционного цикла компаний. Это обуславливает использование для анализа модели, учитывающей отраслевую специфику.

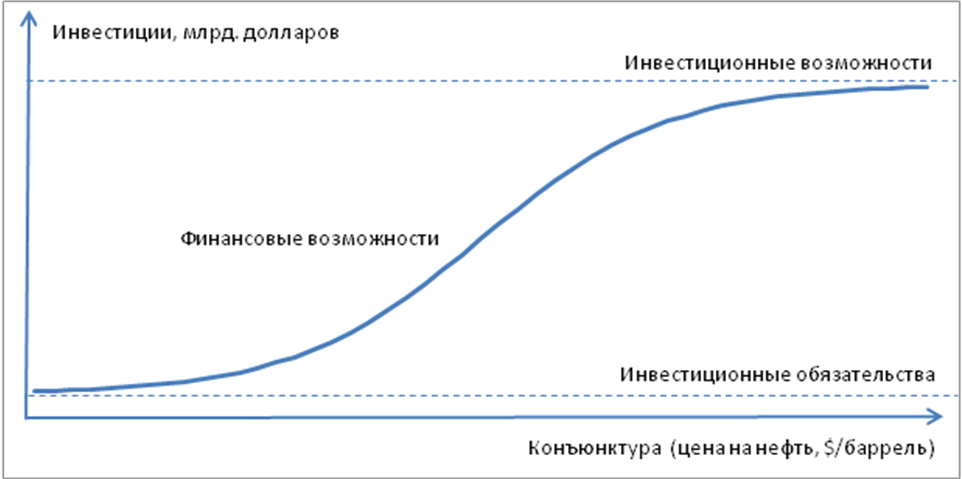

Анализ факторов и их воздействия на инвестиции позволил сконструировать Модель инвестиционного поведения нефтегазовых компаний (может применяться и для других отраслей со схожей спецификой), в соответствии с которой выбор уровня инвестиций делается в соответствии с ее индивидуальной S-образной кривой (Рисунок 2), которая располагается в осях цена нефти – инвестиции. Нижний уровень, к которому стремится кривая, определяется размером инвестиционных обязательств компании, а верхний – инвестиционными ограничениями для нее. Наклон и изгиб кривой зависят от финансовых возможностей и стратегии компании.

Рисунок . Модель инвестиционного поведения нефтегазовых компаний

Экономический кризис неоднозначно может влиять на инвестиции нефтегазовых компаний. Из-за падения цен на нефть разработка части месторождений с высокой себестоимостью (нефтяные пески, глубоководные скважины) становится нерентабельна, что сдвигает вниз границу инвестиционных возможностей. Но кризис стимулирует часть стран с крупными запасами углеводородов снимать инвестиционные ограничения на иностранные инвестиции, что, напротив, сдвигает линию инвестиционных возможностей наверх.

В силу уменьшения стоимости реализации инвестиционных проектов линия инвестиционных обязательств опускается вниз.

Высокие цены на нефть в докризисный период позволили нефтяным компаниям накопить значительные финансовые ресурсы, что увеличило их финансовые возможности. С другой стороны, экономический кризис сократил возможности финансирования за счет собственных и заемных средств. Значительное и неоднозначное влияние на финансовые возможности компаний оказывает государство.

Таким образом, исходя из теоретических предпосылок, нельзя определить общую тенденцию к изменению инвестиций отрасли в условиях текущего кризиса: необходим глубокий анализ фактических данных и выделение кластеров рассмотренных компаний.

В ходе анализа выявлено, что номинальный объем долларовых инвестиций нефтегазовых компаний в 2009 по сравнению с 2008 упал на 5,5%. С учетом падения инвестиционных расходов примерно на 10% в 2009 реальный объем инвестиций в отрасль в целом вырос.8 При этом у нефтяных компаний реальные инвестиции в среднем растут, а у газовых – падают. Номинальные инвестиции российских компаний в рублях уменьшились на 3,4%, в долларах – на 25,2%.

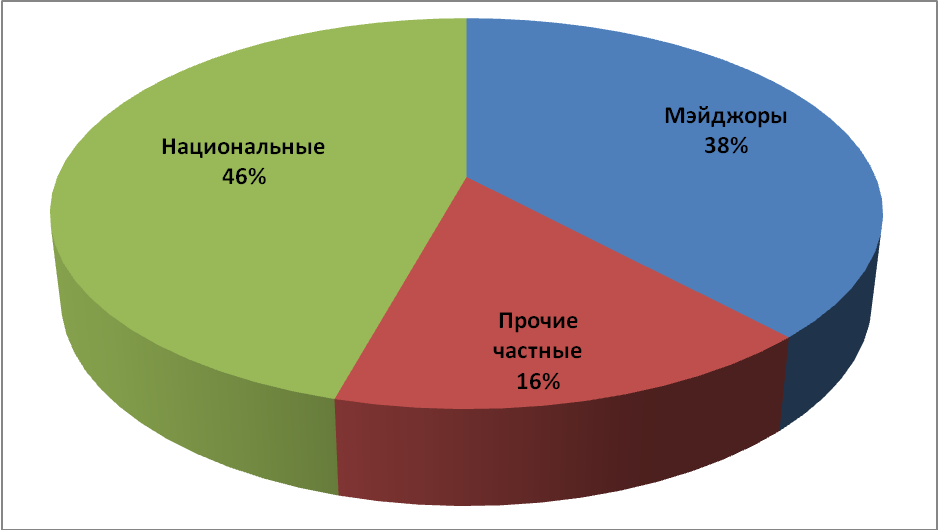

Выявлено три кластера нефтяных компаний по их инвестиционному поведению: мэйджоры (стабильность), национальные нефтяные (быстрый рост) и прочие частные компании (быстрое падение) (для каждого из кластеров существует свой типичный вид кривой инвестиционного поведения).

Рисунок . Изменение структуры инвестиций в нефтяной отрасли по типу компаний в 2009 г.

Таким образом, кризис привел к изменению структуры инвестиций по типу компаний, что в свою очередь с определенным лагом вызовет изменение структуры добычи нефти: доля добычи нефти в мире национальными компаниями существенно вырастет, а частными уменьшится. В целом, уровень инвестиций для мэйджоров и национальных компаний в большей степени зависит соответственно от внутреннего инвестиционного цикла и государственной политики. В то время как для прочих частных компаний более значимое влияние оказывает внешняя конъюнктура. Номинальные инвестиции нефтегазовых компаний снизились в условиях кризиса, но реальные инвестиции при этом выросли. Инвестиции нефтяных компаний перераспределяются из секторов разведки и переработки в сектор разработку месторождений.

1 Институт энергетической стратегии, Проект Энергетической Стратегии России до 2030 г., Москва, 2008.

2 М. Белова., В. Протасов., Пережившие кризис становятся эффективнее // Мировая энергетика, №1 (60), 2009.

3 International Energy Agency, World Energy Outlook 2009.

4 CERA, Capital Costs Analysis Forum-Upstream: May 2009 Costs Market Review, 2009.

5 British Petroleum, Annual report and accounts 2008, 2009.

6 Long J., Plosser C., Sectoral vs. aggregate shocks in the business cycle // American Economic Review, 77(2), 1987, pp. 333–336.

7 Кондратьев Н.Д., Большие циклы экономической конъюнктуры и теория предвидения. Избранные труды. М.: Экономика, 2002.

8 В. Протасов, Кому при кризисе жить хорошо? // Нефть России, №11 (176), 2009.

PAGE \* MERGEFORMAT 1

Анализ инвестиционного поведения нефтегазовых компаний в условиях экономического кризиса