Трансакционные издержки vs научная результативность

к.э.н. Власов М.В./Vlasov M.V.

Институт экономики УрО РАН

Екатеринбург

Трансакционные издержки vs научная результативность

Инновационное развитие российской экономики обусловливает теоретический и практический интерес к решению проблемы стоимостного выражения научной продукции. Согласно экономико-теоретическим канонам затраты на выпуск продукции подразделяются на трансформационные и трансакционные издержки [13]. И если первые могут быть определены в рамках классической функции Кобба-Дугласа [1], то оценка трансакционных издержек применительно к выпуску научной продукции представляет собой достаточно сложную задачу, возможно формализуемую лишь на основе введения трансакционной функции [6].

Особую актуальность оценка трансакционных издержек, связанных с производством научной продукции, приобретает в условиях становления «экономики знаний». Вместе с тем обилие научных исследований, посвященных решению проблем экономики, построенной на знаниях, не дает ответа на вопрос о зависимости результатов научных исследований от произведенных издержек. Вопросы оценки трансакционных издержек приращения знаний и их влияния на результативность научной деятельности, особенно в академическом секторе науки, остаются нерешенными проблемами.

Целью настоящего исследования является определение влияния трансакционных издержек учреждений академического сектора науки на результативность их научной деятельности.

Логика решения данной задачи обусловливает выполнение следующих этапов исследования. Во-первых, следует определить понятие трансакционных издержек приращения знаний. Во-вторых, целесообразно выявить видовую структуру данных издержек применительно к деятельности учреждений академического сектора науки. В-третьих, необходимо определить зависимость выпуска научной продукции от произведенных транскционных издержек. Последние два этапа возможны на основе привлечения результатов эмпирических исследований.

Оценки понятия трансакционных издержек приращения знаний может быть осуществлена на основе анализа результатов предществующих исследований, посвященных экономике знаний.

Важность роли знаний в экономике впервые подчеркнул Ф. Хайек в своей Нобелевской лекции со ссылкой на известную статью, опубликованную 1945 году [3]. В дальнейшем проблемы экономики, построенной на знаниях, в своих исследованиях рассматривали другие известные ученые-экономисты.

Ф. Махлуп обосновал значимость производства новых знаний в развитии производственной деятельности экономических агентов [4]. А. Маршалл отметил значимость знания в экономических процессах, по его мнению «знание – один из самых мощных двигателей производства» [5]. К. Вииг определил положение знаний в современной компании, а Д. Стоунхаус изучил условия успешности функционирования системы управления знаниями [7]. Э. Брукинг и Т. Стюарт исследовали значение интеллектуального капитала для фирмы [8].

П. Друкер рассмотрел важность перехода к менеджменту знаний как особой стратегической концепции [2]. И. Нонака основным критерием оценки эффективности генерации знаний определил способность хозяйствующего субъекта преобразовывать неформализованные знания в формализованные знания [12].

Анализ литературных источников показывает, что до настоящего времени институциональный анализ эволюции и прогнозирования развития элементов экономики знания использовался недостаточно широко.

Как отмечал Нестеренко А.Н., усложнение хозяйственной жизни заставило ученых обратить пристальное внимание на высокие издержки, по своему содержанию существенно отличающихся от обычных трансформационных издержек и не связанных с изменением свойств экономических благ [11].

В условиях становление экономики знания особую актуальность приобретает анализ и моделирование трансакционных издержек генерации знаний в академическом секторе науки. Наряду с трансформационными издержками в процессе приращения знаний значительную долю в общей сумме затрат занимают издержки трансакционные.

Под трансакционными издержками мы понимаем затраты на формирование и поддержание экономических институтов как устоявшихся норм взаимодействия между экономическими агентами.

Специфика деятельности по приращению знаний обуславливает многообразие трансакционных издержек хозяйствующих субъектов. По-видимому, особенности организации деятельности научно-исследовательских учреждений обусловливают отличительную от предприятий реального сектора экономики структуру трансакционных издержек. Особые отличия следует ожидать при анализе издержек приращения знаний.

Трансакционные издержки приращения знаний – это издержки формирования и поддержания экономических институтов, обеспечивающих генерацию, распространение и применение новых знаний.

В результате эмпирической оценки затрат представительной выборки производственных предприятий и научно-исследовательских институтов академического сектора науки авторами было определено различие структуры трансакционных издержек приращения знаний (табл.1).

Таблица 1

Усредненные оценки трансакционных издержек приращения знаний производственного предприятия и научно-исследовательского института

|

Виды издержек

|

Доли видов издержек в сумме трансакционных затрат, %

|

|

|

Производственное предприятие

|

Научно- исследовательский институт

|

|

Поиска информации

|

24

|

43

|

|

Ведения переговоров

|

21

|

43

|

|

Контроль качества

|

23

|

-

|

|

Защита от оппортунизма

|

5

|

4

|

|

Защита прав собственности

|

10

|

10

|

|

Контроль выполнения контрактов

|

17

|

-

|

|

Итого

|

100

|

100

|

Из анализа данных таблицы могут быть сделаны следующие выводы.

Во-первых, трансакционные издержки приращения знаний в академическом секторе науки имеют отличную структуру от предприятий реального сектора экономики, что обуславливает необходимость применения других методов и подходов к анализу трансакционных издержек.

Во-вторых, в академическом секторе науки доминирующее большинство трансакционных издержек приращения знаний приходиться на два вида: издержки поиска информации и ведения переговоров.

Издержки поиска информации – это издержки обмена информацией с внешней средой и во внутренней среде организации, а такеже издержки информационного мониторинга. Включают в себя расходы на поиск информации о продавцах, покупателях, цене и качестве товаров и услуг, расходы, связанные с наймом персонала, расходы на информирование общества о деятельности организации, издержки передачи информации по различным каналам внутри фирмы. Включают издержки мониторинга исполнения контракта каждым из контрагентов (внутри и вне организации).

Издержки ведения переговоров – расходы, связанные с подготовкой к заключению контракта, с фиксацией тем или иным способом содержания заключаемого контракта, и включают: издержки коммуникации, стратегические издержки (в т.ч. представительские расходы), издержки затягивания принятия решений.

Теоретическая значимость полученного эмпирического результата заключается в необходимости более углубленного изучения издержек поиска информации и ведения переговоров применительно к анализу трансакционных затрат научно-исследовательских институтов.

Практическая значимость полученной авторами структуры трансакционных издержек приращения знаний состоит в возможности детального планирования и определения наиболее приоритетных статей финансирования учреждений академического сектора науки.

Какова же возможная связь между результативностью научных исследований и приложенных к ним трансакционных издержек?

Вопросы повышения результативности научной деятельности широко обсуждаются в современной российской экономической литературе. В частности этим вопросам посвящены исследования Макарова В.Л. [10], Миндели Л.Э., Пипия Л.К. [9] и многих других.

Исследуя основные аспекты экономики знаний, Макаров В.Л. подчеркнул высокую значимость их генерации и внедрения новых знаний в деятельность хозяйствующих субъектов и предложил оценивать производство новых знаний затратными методами, а учет осуществлять введением ставки дисконтирования.

В своих научных трудах Миндели Л.Э. совместно с Пипия Л.К. предлагают различные системы показателей для мониторинга развития экономики знаний в России.

Однако, в проведенных исследованиях, не были выявлены возможности влияния трансакционных издержек приращения знаний на результативность научной деятельности..

Возможно, что в академическом секторе изменение величины трансакционных издержек приращения знаний приводит к изменению результативности научной деятельности. С целью верификации предложенной гипотезы авторами было проведено изучение сравнения динамики трансакционных издержек приращения знаний и результативности научной деятельности в ряде институтов Российской академии наук.

В бухгалтерских балансах выделялись затраты организации на непроизводственные расходы, динамика которых в дальнейшем сравнивалась с динамикой публикаций основных научных результатов академических институтов.

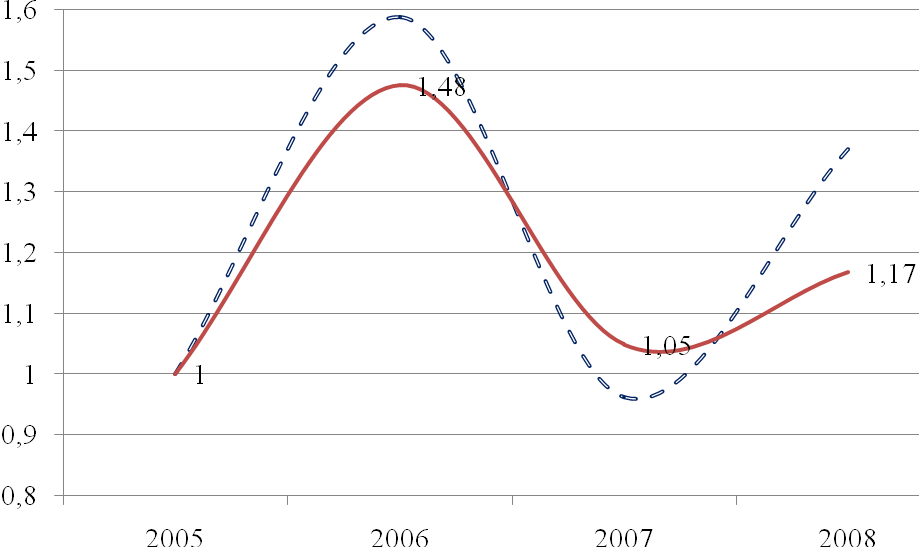

Результаты исследования представлены на рис. 1.

Рисунок 1. Динамика трансакционных издержек и результатов приращения знаний академического института. (пунктирная линия – динамика изменения трансакционных издержек, сплошная линия – динамика результативности научной деятельности).

Из анализа рис.1 можно сделать вывод о наличии прямой корреляции между динамикой трансакционных издержек генерации знаний и результативностью научной деятельности в академическом секторе науки (k=0,98).

Теоретическая значимость, проведенного исследования заключается в выявлении высокого значения корреляции между трансакционными издержками приращения знаний и результативностью научной деятельности, что в дальнейшем может способствовать построению моделей повышения уровня генерации знаний в академическом секторе науки.

Практическая значимость, выявленной авторами корреляции, заключается в возможности повышать результативность научной деятельности посредством увеличения и перераспределения трансакционных издержек.

***

Таким образом, анализ полученных теоретических и эмпирических результатов исследования позволяет выделить следующие основные выводы.

Во-первых, предложено определение трансакционных издержек применительно к процессам приращения знаний в академическом секторе науки.

Во-вторых, эмпирически определено, что трансакционные издержки процессов приращения знаний в академическом секторе науки имеют отличную структуру от предприятий реального сектора экономики, что обуславливает необходимость применения других методов и подходов анализа трансакционных издержек. Из анализа полученных авторами результатов следует, что для повышения результативности научной деятельности в академическом секторе науки в первую очередь необходимо увеличивать финансирование издержек на приобретение информации и ведения переговоров (участие в научных конференциях, симпозиумах и так далее)

В-третьих, выявлена прямая корреляция между динамикой трансакционных издержек генерации знаний и результативностью научной деятельности. Увеличение трансакционных издержек обеспечивает увеличение результатов научной деятельности в академическом секторе науки.

Список Литературы

- Cobb C.W., Douglas P.H. A Theory of Production //American Economic Review. 1928. Vol. 18 (Suppl.)

- Drucker P.F. The new Productivity Challenge // Harvard Business Review. 1991. November – December.

- Hayek F.A. The Use Knowledge in Society // American Economic Review. 1945. Vol. 35. № 4.

- Machlup F. The Production of Information and Knowledge. Princeton, NJ: Princeton University Press, 1962.

- Marshall A. Principles of Economics. London: Macmillan, 1965

- Popov E.V. Transaction Function //International Advances in Economic Research. 2008. Vol. 14. No.4. P. 475-476.

- Stonehouse G. Organizational knowledge management // Менеджмент в России и за рубежом. 1998. №6.

- Брукинг Э. Интеллектуальный капитал. СПб., 2001.

- Измерение экономики знаний: теория и практика. – М.: Инт-т проблем развития науки РАН, 2008

- Макаров В.Л., Козырев А.Н. Оценка нематериальных активов и интеллектуальной собственности. – М.: РИЦ ГШ ВС РФ, 2003

- Нестереннко А.Н. Экономика и институциональная теория. М.: Эдиториал УРСС, 2002. С. 50

- Нонака И., Такеучи Х. Компания – создатель знания. Зарождение и развитие инноваций в японских фирмах. М.: ЗАО «Олимп - Бизнес», 2003.

- Уильямсон О.И. Экономические институты капитализма: фирмы, рынки, «отношенческая» контрактация. СПб.: Лениздат, 1996. 456 с.

PAGE \* MERGEFORMAT 1

Трансакционные издержки vs научная результативность