Противоречия макроэкономического регулирования Банка России

Автор

Сайранова Эльвира Азатовна,

Магистр экономики,

Финансовый аналитик Unilever

Противоречия макроэкономического регулирования Банка России

Согласно общепринятой точке зрения, одной из основных целей любого Центрального Банка является поддержание стабильности цен. Инфляция искажает процесс принятия решений, что, в свою очередь, сказывается и на экономическом росте. На данный момент одним из самых распространенных способов борьбы с инфляцией является механизм таргетирования инфляции, и именно он принес некоторую ценовую стабильность даже развивающимся странам. Внедрение данного механизма уже давно обсуждается и в России.

Однако наряду с таргетированием инфляции Банк России активно вовлечен в процесс системного регулирования курса рубля. До кризиса 2008 года ЦБ препятствовал укреплению национальной валюты, о чем свидетельствовало постоянное накопление валютных резервов. В 2009 же году он в своей политике не столь однозначен, однако вмешательства на валютный рынок и по сей день не ограничиваются сглаживанием краткосрочных колебаний, а нацелены на изменения уровня стоимости национальной валюты – либо его повышением, либо понижением. Многие современные исследования1 приходят к осознанию следующего факта: Национальный Банк при отсутствии ограничений на движение капитала не может без потерь одновременно регулировать и валютный курс, и инфляцию. Целью данной работы является доказательство этой гипотезы, в частности в отношении Банка России.

Инфляционное таргетирование является одним из самых распространенных механизмов поддержания стабильности цен. В противоположность альтернативным стратегиям – таргетированию денежной массы или валютного курса, которые лишь косвенно поддерживают низкую инфляцию – такой подход предполагает непосредственное управление и регулирование уровня инфляции. Ключевым моментов является то, что Центробанк себя связывает институциональным обязательством по поддержанию объявленного уровня роста цен. Инструментом выступает ставка процента.

Применение именно инфляционного таргетирования принесло некоторую ценовую стабильность развитым странам. Однако начиная с работ Роберта Манделла, многие авторы2 приходят к выводу, что если Центральный Банк в какой-то мере регулирует валютный курс, то его желание контролировать инфляцию может быть осуществлено благодаря определенным ограничениям на отток и приток капитала. Так называемая «Невозможная Троица» (“Impossible Trinity”3) утверждает, что Центральному Банку не удастся одновременно проводить независимую денежно-кредитную политику и регулировать валютный курс, если экономика стремится быть совершенно открытой международным потокам капитала. Самым простым объяснением этой трилеммы является то, что Центральный Банк зачастую обладает лишь одним инструментом для достижения поставленных целей, а именно ставкой процента. Если он искусственно занижает стоимость национальной валюты, то он будет снижать процентную ставку. Однако это окажет экспансионистское воздействие на денежную массу и, следовательно, повысит инфляцию.

Несмотря на кажущуюся простоту данной Невозможной Троицы, очень немногие монетарные органы извлекают из нее уроки. Исследования в этой области подтверждают4, что многие Центральные Банки, проводящие политику инфляционного таргетирования, на практике регулируют и валютный рынок. По некоторым расчетам, лишь половина монетарных органов не смешивают инфляционное таргетирование и валютное регулирование. При достаточно высокой волатильности валютных резервов колебания валютного курса незначительны, и свободное плавание в чистом виде в настоящий момент встречается больше как исключение из правила. Такая проблема даже получила в научной литературе название «боязнь плавания» (fear of floating)5.

Вмешательство на валютный рынок может быть успешным лишь при элиминировании эффекта валютных интервенций на ставку процента. Исходя из «Невозможной Троицы», это может быть достигнуто путем сильных ограничений на мобильность капитала. Если же такая стратегия не является желаемой для государства, то альтернативой является проведение стерилизационных операций. Напомним, что стерилизованной называется интервенция, в процессе которой изменение иностранных активов компенсируется таким же изменением отечественных активов, чтобы вернуть денежную базу к первоначальному значению. К такому средству Центральные Банки прибегают очень осторожно, поскольку издержки стерилизации могут быть значительными. В частности, обширная эмиссия облигаций может привести к вытеснению альтернативных инвестиций и повышению ставки процента. Возможно, поэтому, как показывает практика, во всем мире стерилизуется максимум 80% интервенций, из чего следует, что валютные операции все же имеют воздействие на ставку процента6.

Более того, проводились и исследования функций реакции Центральных Банков7 с целью выявления последствий такой политики. Было выявлено, что правила монетарной политики, которые подразумевают непосредственное реагирование Центрального Банка на колебания валютного курса изменением ставки процента, не способствуют стабилизации цен и, более того, могут усилить колебания экономической активности. Одним из объяснений подобного результата может быть косвенное влияние обменного курса на ставку процента, из чего следует, что дополнительное прямое воздействие на инструмент монетарной политики может быть излишним. Таким образом, регулирование валютного курса действительно идет в разрез с желанием проводить антиинфляционную политику.

Если же Центральный Банк придерживается плавающего режима национальной валюты, то он может претендовать на успех в проведении самостоятельной денежно-кредитной политики. Например, Франкель приходит к выводу, что процентные ставки в странах с более гибкими валютными курсами гораздо медленнее реагируют на международные процентные ставки, чем в странах с фиксированным курсом. Из этого автор делает вывод, что плавающие режимы подразумевают хотя бы частичную независимость денежно-кредитной политики8.

Приоритеты политики Банка России

По состоянию на 31 апреля 2008 года Международный Валютный Фонд определяет валютный режим в Российской Федерации как привязку к бивалютной корзине («other conventional fixed peg arrangement»)9. Валютная политика Центрального Банка включает в себя активное использование валютных интервенций, частичную их стерилизацию, а также регулирование ставки процента. Следствием активных валютных интервенций явилось наращивание денежной массы (эффективных механизмов стерилизации у ЦБ РФ нет), что неизбежно ведет к инфляции.

Для эмпирической проверки дилеммы денежно-кредитной политики автором была оценена следующая модель.

Она была построена как функция реакции ЦБ на внешние воздействия. Целевыми переменными, которые ЦБ пытается регулировать, являются обесценение валютного курса (ner_cha) и отклонение инфляции от ожидаемого значения (infl_gap). Инструментом регулирования выступает ставка доходности по государственным облигациям (mmrate).

В результате оценивания было получена модель вида:

MMRATE = 7.389 + 0.161*INFL_GAP + 14.18*NER_CHA

Оценка модель свидетельствует о том, что ЦБ реагирует повышением ставки процента как на рост инфляции, так и на ослабление курса рубля. Такой вывод свидетельствует о стремлении Банка России и регулировать валютный курс, и проводить антиинфляционную политику с помощью единого инструмента – ставки процента. Это приводит к конфликту валютной и денежно-кредитной политик. Если значение ставки процента, которое требуется для достижения цели по инфляции, отличается от того уровня, который желаем для заданной траектории валютного курса, то Центральный Банк должен сделать выбор, отдав приоритет лишь одной политике. Ввиду наличия подобного конфликта, аналитики обычно рекомендуют выстроить четкую иерархию целей.

Для выявления приоритетной политики ЦБ был проделан тест Грейнджера. В результате было получено, что история валютного курса в лучшей степени объясняет поведение ставки процента, чем история самой ставки процента. Колебания инфляции же не являются причиной по Грейнджеру изменений ставки процента. Таким образом, в большей степени на ставку процента, то есть политику ЦБ, оказывает влияние валютный курс, а не стремление снизить инфляцию.

Далее были оценены последствия такой политики с точки зрения ее влияния на инфляцию. Для этого была построена модель, связывающая валютные интервенции (intymb), их стерилизацию (sterymb), валютный курс (ner_cha) и инфляцию (infl_gap) .

Рассматриваемый период: с сентября 2004 года по апрель 2009.

Описание переменных:

INFL_GAP – разрыв между фактической инфляцией и ее целевым значением.

STERYMB – оценка операций по стерилизации денежной массы. Данный показатель вычислялся как изменение обязательных резервов, депозитов в Банке России и облигаций Банка России, в процентах от денежной базы.

INTYMB – оценка валютных интервенций Центрального Банка, в процентах от денежной базы. Начиная с сентября 2008 года, ЦБ публикует ежемесячные данные об объеме интервенций, однако данных наблюдений явно недостаточно, чтобы построить хорошую модель. Поэтому данный показатель был рассчитан вручную на основании статистики по изменению международных валютных резервов за вычетом переоценки курсовой стоимости входящих в них валют. Для этого весь объем валютных резервов, который публикуется в долларах США, был разделен на части в соответствии с процентным соотношении входящих в них валют. Структура резервов была взята из ежеквартальных «Обзоров деятельности Банка России по управлению резервными валютными активами».

Нужно отметить, что данные были подвержены проверке на отсутствие структурных сдвигов. Необходимость проведения данного теста была обусловлена кризисными явлениями, произошедшими в мировой экономике во второй половине 2008 года. Тест показал отсутствие структурных сдвигов, что позволило оценивать данные в рамках одной модели и сделать вывод о том, что кризисное состояние экономики не изменило характера влияния валютных интервенций и стерилизации на темпы роста цен.

В результате получилась модель вида:

INFL_GAP = 2,09+ 1,34*INTYMB – 3,98*STERYMB + 3,01*NER_CHA + 0,96*INFL_GAPt-1

Судя по модели, политика валютных интервенций оказывает положительное влияние на рост инфляции – увеличение валютных интервенций на 1% приводит к росту отклонения инфляции от целевого значения на 0,013%. Стерилизационные же операции направлены на сглаживание колебаний инфляции. Более того, объем стерилизации пропорционален объему интервенций.

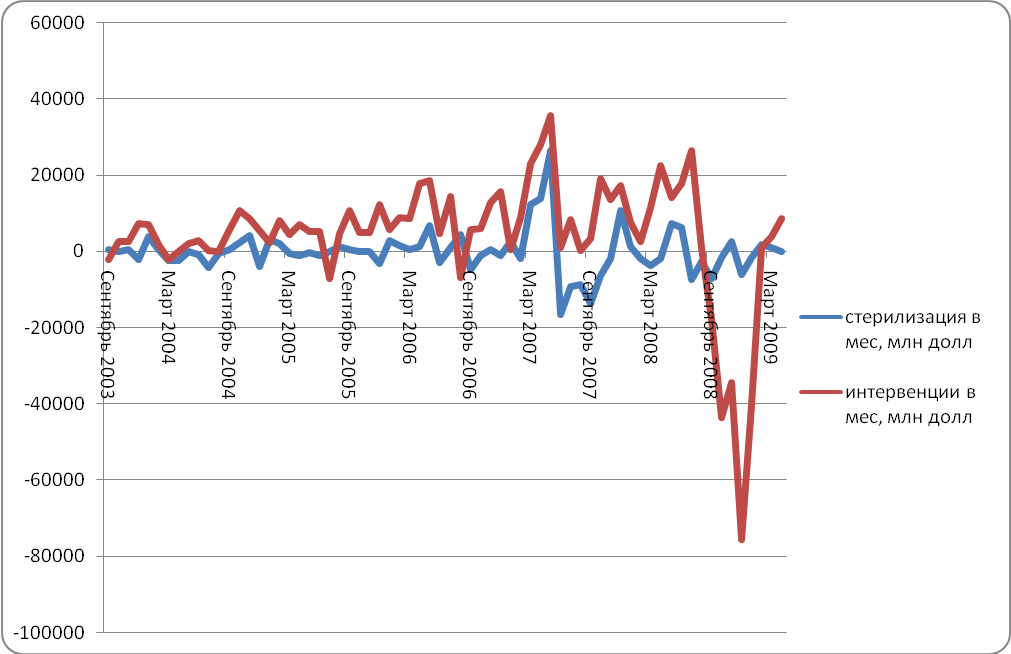

Графический анализ колебаний валютных интервенций показал, что они не полностью стерилизуются (хотя, конечно, корреляция между временными рядами присутствует), что естественным образом приводит к расширению денежной базы. Несоответствие же ее роста темпу роста экономической активности способствует инфляции, это и объясняет полученные эконометрическим путем результаты (рисунок 1)

Рисунок 1. Стерилизация валютных интервенций. Источник – Банк России, расчеты автора

Таким образом, задача снижения инфляции сталкивается с серьезным противовесом в виде приоритета регулирования валютного курса. Практика активных валютных интервенций приводит к росту денежной базы и, следовательно, инфляции. Стерилизационные механизмы не эффективны, они не выступают в роли должной защиты отечественной экономики от колебаний валютного рынка. В таких условиях внедрение инфляционного таргетирования Банком России представляется невозможным.

Гипотеза, поставленная в начале работы, что ЦБ не может одновременно регулировать и валютный курс, и инфляцию без наложения ограничений на движение капитала, не находит оснований для опровержения. А наоборот, российская практика ее только подтверждает.

1 См, например, Obstfeld M., Shambaugh J.C., Taylor A.M. The trilemma in history: tradeoffs among exchange rates, monetary policies, and capital mobility. // The Review of Economics and Statistics, No. 87(3), August 2005, pp. 423-438;

Или Pandey R. The impossible trinity: Robert Mundell’s path breaking contribution in the field of economics. – National Law University Jodhpur;

Или Hamada K., Takeda Y. The choice between flexible exchange rates, capital control and the currency board in Asian countries: a perspective from the “Impossible Trinity”. // The Japanese Economic Review, Vol. 52, No. 4, December 2001, pp. 429-451

2 См там же

3 Oxelheim L., International Financial integration, 1990

4 Fischer Andreas M., Zurlinden M. Exchange Rate Effects of Central Bank Interventions: an Analysis of Transaction Prices. // The Economic Journal, No.109, 1999, pp. 662-676;

Или Calvo G. A., Reinhart C. M. Fear of Floating, NBER Working Paper No. w7993, 2000

5 Reinhart C. M. The Mirage of Floating Exchange Rates //The American Economic Review, No. 90, 2000, pp. 65-70.

6 См, например, Bofinger P., Wollmershuser T. Managed Floating: Understanding the New International Monetary Order. CEPR Discussion Paper No. 3064. 2001

7 См. Batini N., Harrison, R. Millard S. Monetary Policy Rules for Open Economies. // Working paper. Bank of England, London, U.K., September 2000;

Или Taylor J.B. The robustness and efficiency of monetary policy rules as guidelines for interest rate setting by the European Central Bank. // Journal of Monetary Economics, No. 43(3), June 1999, pp. 655-79

8 Frankel J.A., Schmukler S.L., Serven L. Global Transmission of Interest Rates: Monetary Independence and Currency Regime, NBER Working Paper No. w8828, 2002

9 IMF, De Facto Classification of Exchange Rate Regimes and Monetary Policy Frameworks as of April, 31 2008. HYPERLINK "http://www.imf.org/external/np/mfd/er/2008/eng/0408.htm"http://www.imf.org/external/np/mfd/er/2008/eng/0408.htm

PAGE 5

Противоречия макроэкономического регулирования Банка России