Оценка стоимости и моделирование слияний оптовых генерирующих компаний

Синицын Е. В., Уральский Государственный Университет, г. Екатеринбург

Стерхов А. В., Уральский Государственный Университет, г. Екатеринбург

Оценка стоимости и моделирование слияний оптовых генерирующих компаний

В докладе описан подход к оценке достигнутой стоимости компаний на примере оптовых генерирующих компаний. Предложена методика моделирования слияний как одного из способов роста достигнутой стоимости компаний. Описаны принципы выбора пар компаний, осуществляющих слияния, оценки достигнутой стоимости возникающей в результате слияния компании и устойчивости отраслевого равновесия.

Таблица 1. Основные производственные показатели компаний (на 31.12.2008г.)

|

ОГК-1 |

ОГК-2 |

ОГК-3 |

ОГК-4 |

ОГК-5 |

ОГК-6 |

|

|

Общая электрическая установленная мощность, МВт |

9 531 |

8 695 |

8 357 |

8 630 |

8 732 |

9 052 |

|

Выработка электроэнергии, млн кВт. ч. |

46 349 |

49 827 |

33 912 |

56 676 |

43 005 |

38 857 |

|

Коэффициент использования установленной мощности (КИУМ), % |

59,5 |

65,2 |

46,2 |

74,8 |

56,8 |

48,9 |

|

УРУТ (электрическая энергия), ГУТ/кВт. ч. |

333,7 |

347,5 |

344,1 |

325,0 |

336,0 |

362,1 |

|

Среднесписочная численность сотрудников, чел. |

5 835 |

4 712 |

5 253 |

5 410 |

4 270 |

6 266 |

Для оценки допустимости слияния с точки зрения существующего законодательства определим доли компаний на оптовом рынке электроэнергии.

Таблица 2. Данные о долях компаний в общей выработке электроэнергии в разрезе объединенных энергетических систем (2008 год, в процентах)

|

ОГК-1 |

ОГК-2 |

ОГК-3 |

ОГК-4 |

ОГК-5 |

ОГК-6 |

Итого |

|

|

ОЭС Центра |

2,80 |

7,16 |

3,05 |

3,43 |

6,02 |

22,46 |

|

|

ОЭС Средней Волги |

|||||||

|

ОЭС Урала |

16,00 |

14,88 |

3,66 |

15,58 |

11,54 |

61,66 |

|

|

ОЭС Северо-Запада |

1,88 |

6,44 |

8,32 |

||||

|

ОЭС Юга |

15,11 |

8,54 |

14,75 |

38,40 |

|||

|

ОЭС Сибири |

3,73 |

5,19 |

3,53 |

12,45 |

|||

|

ОЭС Востока |

2,80 |

7,16 |

3,05 |

3,43 |

6,02 |

22,46 |

|

|

Россия, всего |

4,53 |

4,87 |

3,30 |

5,54 |

4,20 |

3,80 |

26,24 |

Итак, поглощения допустимы с точки зрения законодательства, т.к. доля ни одной из компаний на рынке (в объединенной энергетической системе) не превышает 35%.

Основные показатели, используемые при расчете достигнутой стоимости компании:

R – свободный денежный поток до вычета инвестиций (сумма нормализованной операционной прибыли, амортизации и изменения величины рабочего капитала);

F – свободный денежный поток после вычета инвестиций (сумма нормализованной операционной прибыли, амортизации, изменения величины рабочего капитала и инвестиций);

PACt – объем производственных активов по первоначальной стоимости;

ROAA – рентабельность активов (доля производственных активов по первоначальной стоимости, вернувшаяся в форме свободного денежного потока);

NOPLAT – нормализованная операционная прибыль, уменьшенная на скорректированные налоги;

Eve – достигнутая стоимость компании;

EqVe – достигнутая стоимость акционерного капитала компании.

Основные этапы расчета достигнутой стоимости компании в соответствии с предложенной моделью:

- расчет размера операционного рабочего капитала, представляющего собой часть капитала компании, используемого в ее текущей деятельности;

- вычисление объема свободных денежных потоков доступных для акционеров компании и ее кредиторов;

- определение объема производственных активов компании по балансовой и первоначальной стоимости;

- расчет объема аккумулированных инвестиций акционеров;

- вычисление показателей рентабельности активов ROAA и нормализованной операционной прибыли NOPLAT;

- оценка стоимости капитала компании на основе данных о выплате дивидендов и конъюнктуры облигационного рынка;

- расчет приведенной стоимости денежных потоков, величины периодических инвестиций, позволяющих сохранить в неизменной объеме активы компании, и стоимости компании.

Таблица 3. Оценка стоимости компаний (на 31.12.2008г., млн. руб.)

|

ОГК-1 |

ОГК-2 |

ОГК-3 |

ОГК-4 |

ОГК-5 |

ОГК-6 |

|

|

Операционные доходы |

49 898 |

40 556 |

38 424 |

38 248 |

43 200 |

42 275 |

|

Операционные расходы |

-47 249 |

-41 253 |

-36 642 |

-35 276 |

-40 364 |

-44 843 |

|

Нормализованная операционная прибыль (NOPLAT) |

2 495 |

-7 298 |

1 417 |

2 419 |

1 913 |

-1 016 |

|

Свободный денежный поток (до вычета инвестиций) |

4 135 |

-5 997 |

2 699 |

4 118 |

4 381 |

1 796 |

|

Производственные активы (средние за период) |

54 900 |

48 942 |

118 380 |

92 514 |

95 700 |

78 164 |

|

ROAA |

7,50% |

-12,30% |

2,30% |

4,50% |

4,60% |

2,30% |

|

Достигнутая доходность инвестиций |

-0,91% |

-0,56% |

1,94% |

1,94% |

1,92% |

-8,34% |

|

Стоимостной коэффициент долговой нагрузки (Kp) |

34,31% |

29,57% |

4,73% |

8,68% |

22,57% |

22,02% |

|

WACC (r*) |

2,71% |

2,34% |

1,72% |

0,69% |

1,79% |

6,89% |

|

Достигнутая стоимость компании (EVe) |

67 684 |

-321 288 |

90 540 |

321 892 |

83 192 |

-16 620 |

|

Достигнутая стоимость акционерного капитала (EqVe) |

52 491 |

-333 374 |

137 587 |

345 796 |

65 368 |

-27 484 |

|

Чистый долг компании |

15 193 |

12 086 |

-47 047 |

-23 904 |

17 824 |

10 864 |

|

Справедливая стоимость одной акции на момент публикации отчетности, руб. |

1,176 |

отриц. |

6,916 |

13,510 |

0,787 |

отриц. |

|

Рыночная цена акции (ММВБ) на момент публикации отчетности, руб.1 |

0,470 |

0,493 |

0,780 |

1,025 |

0,816 |

0,658 |

|

Потенциал роста (снижения) от цены акции на конец года |

150% |

|

787% |

1218% |

-3,55% |

|

Акции ОГК-1, ОГК-3 и ОГК-4 обладают значительной инвестиционной привлекательностью.

Основные этапы оценки потенциала компаний при слияниях:

1) Выбор компаний – инициаторов слияния;

2) Выбор компаний – объектов слияния;

3) Определение состава активов новых компаний (определение новых компаний, состоящих из компании-лидера и объекта слияния);

4) Оценка достигнутой стоимости объединенной компании;

5) Оценка устойчивости равновесия в отрасли после поглощений;

Предположим, что выбор объектов слияния происходит следующим образом: наиболее сильная компания – инициатор выбирает в качестве объекта поглощения компанию с наиболее высокой ROAA. Следующая по величине компания – инициатор слияния выбирает среди оставшихся компаний также компанию с наиболее высокой ROAA и т.д.

Рентабельность активов (ROAA) новой фирмы принимается равной наибольшей величине из рентабельностей активов двух прежних фирм (то есть рентабельности активов присоединяемой фирмы).

Предложим следующий критерий равновесия в отрасли: равновесие в отрасли будет считаться устойчивым в том случае, если не существует такой пары компаний, для которых выполняется следующее условие: достигнутая стоимость первой компании выше достигнутой стоимости второй компании, а рентабельность первой компании ниже рентабельности второй компании.

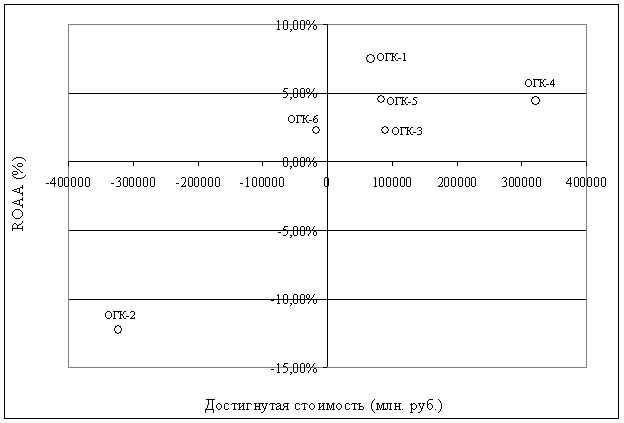

Рыночное равновесие до объединения компаний можно проиллюстрировать следующим графиком.

График 1. Достигнутая стоимость и рентабельность компаний в отрасли (на 31.12.2008г.)

На основании предложенных допущений был сделан вывод о том, что объединение выгодно соответственно для ОГК-4 с ОГК-1 и ОГК-3 с ОГК-5. Оценим достигнутую стоимость вновь созданных в результате слияния компаний.

Таблица 4. Основные финансовые показатели ОГК-4 и ОГК-1 (на 31.12.2008) и прогнозируемые финансовые показатели объединенной компании (млн. руб.)

|

ОГК-4 |

ОГК-1 |

ОГК «4+1» |

Процент роста показателя для объединенной компании2 |

|

|

ROAA |

4,45% |

7,53% |

7,53% |

|

|

Нормализованная операционная прибыль (NOPLAT) |

2 419,34 |

2 494,77 |

14 440,94 |

193,87% |

|

Амортизация (D) |

-1 698,43 |

-1 640,00 |

-3 338,43 |

|

|

Производственные активы по первоначальной стоимости (PAC) |

92 514,19 |

54 899,50 |

147 413,69 |

|

|

Достигнутая стоимость компании (EVe) |

321 892,37 |

67 683,97 |

769 843,12 |

97,61% |

|

Операционные доходы |

38 247,64 |

49 898,00 |

96 966,11 |

10,01% |

|

Операционные расходы |

-35 276,18 |

-47 249,00 |

-82 525,18 |

|

Таблица 5. Основные финансовые показатели ОГК-3 и ОГК-5 (на 31.12.2008) и прогнозируемые финансовые показатели объединенной компании (млн. руб.)

|

ОГК-3 |

ОГК-5 |

ОГК «3+5» |

Процент роста показателя для объединенной компании3 |

|

|

ROAA |

2,28% |

4,58% |

4,58% |

|

|

Нормализованная операционная прибыль (NOPLAT) |

1 416,75 |

1 913,32 |

13 550,30 |

306,91% |

|

Амортизация (D) |

-1 282,64 |

-2 467,61 |

-3 750,25 |

|

|

Производственные активы по первоначальной стоимости (PAC) |

118 379,59 |

95 700,48 |

214 080,07 |

|

|

Достигнутая стоимость компании (EVe) |

90 539,52 |

83 191,88 |

350 644,89 |

101,83% |

|

Операционные доходы |

38 423,90 |

43 200,27 |

90 555,96 |

10,94% |

|

Операционные расходы |

-36 642,06 |

-40 363,60 |

-77 005,66 |

|

Прогнозируемый результат объединения компаний – значительный рост достигнутой стоимости компаний. Тем не менее, данный результат может быть достигнут при небольшом росте операционных доходов объединенной компании (по сравнению с суммой операционных доходов объединяющихся компаний).

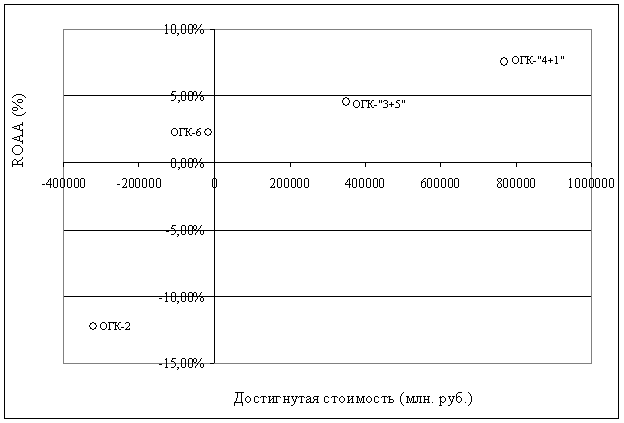

Рыночное равновесие после объединения компаний можно проиллюстрировать следующим графиком.

График 2. Достигнутая стоимость и рентабельность компаний в отрасли (после объединения компаний)

При таких значениях показателей достигнутой стоимости и рентабельности компаний отсутствуют стимулы для проведения дальнейших слияний.

Таблица 6. Данные о предполагаемых долях компаний в общей выработке электроэнергии в разрезе объединенных энергетических систем (прогнозируемые показатели объединенных компаний)

|

ОГК-2 |

ОГК-3 + ОГК-5 |

ОГК-4 + ОГК-1 |

ОГК-6 |

Итого |

|

|

ОЭС Центра |

|

10,59% |

5,85% |

6,02% |

22,46% |

|

ОЭС Средней Волги |

|

|

|

|

|

|

ОЭС Урала |

14,88% |

15,20% |

31,58% |

|

61,66% |

|

ОЭС Северо-Запада |

1,88% |

|

|

6,44% |

8,32% |

|

ОЭС Юга |

15,11% |

8,54% |

|

14,75% |

38,40% |

|

ОЭС Сибири |

|

3,73% |

5,19% |

3,53% |

12,45% |

|

ОЭС Востока |

|

|

|

|

|

|

Россия, всего |

4,87% |

7,50% |

10,07% |

3,80% |

26,24% |

Основные выводы.

К ключевым показателям компаний, определяющих их активность в области слияний, относятся рентабельность активов ROAA и достигнутая стоимость компании EV. Рентабельность активов определяет привлекательность компании как объекта слияния, достигнутая стоимость компании является показателем «силы» компании при слияниях (компания с более высокой «силой» выступает инициатором слияния).

Объектами слияния выступают компании с более низкой достигнутой стоимостью, но более высокой рентабельностью активов, по сравнению с компанией – инициатором слияния.

При расчете достигнутой стоимости вновь созданной компании можно использовать методику, использованную авторами для расчета достигнутой стоимости отдельной фирмы.

В результате слияний в отрасли будет достигнута равновесная ситуация. Критерий отраслевого равновесия – отсутствие пар компаний, для которых выполняется следующее соотношение: рыночная стоимость одной из компаний превышает рыночную стоимость другой компании, при этом рентабельность активов первой компании ниже рентабельности активов второй компании.

Моделирование слияний, проведенное на примере оптовых генерирующих компаний, иллюстрирует, что результатом слияния может стать значительный рост достигнутой стоимости объединенной компании.

1 Дата официальности публикации отчетности по МСФО за 2008 год;

2 По сравнению с суммой показателей объединяющихся компаний;

3 По сравнению с суммой показателей объединяющихся компаний;

7

Оценка стоимости и моделирование слияний оптовых генерирующих компаний