Автоматизация учета финансово-расчетных операций (УФРО) на предприятии

ДИПЛОМНАЯ РАБОТА

ПО

|

«Бухгалтерские информационные системы»

|

|

(наименование учебной дисциплины)

|

|

|

|

ТЕМА: Автоматизация учета финансово-расчетных операций (УФРО) на предприятии

|

|

(наименование темы)

|

Содержание

Введение……………………………………………………………………………………………3

Автоматизация учета финансово-расчетных операций УФРО на предприятии…..………….4

1. Организационно-экономическая сущность комплекса задач по учету финансово-расчетных операций на предприятии……………………………………………………………...................4

1.1. Учет денежных средств в кассе предприятия………………………………………............4

1.2. Учет расчетов с подотчетными лицами. Прочие расчеты с персоналом…………............5

1.3. Порядок ведения учета операций по расчетным и специальным счетам в банке………..8

1.3.1. Документальное оформление и учет операций на расчетном счете…………….............8

1.3.2. Порядок открытия расчетного счета……………………………………………………….8

1.3.3. Наличные расчеты………………………………………………………………………..…9

1.3.4. Формы расчетов за товарно-материальные ценности…………………………………..10

1.3.4.1. Учет расчетов платежными поручениями……………………………………………..11

1.3.4.2. Учет расчетов платежными требованиями и инкассовыми поручениями…………..12

1.3.4.3. Характеристика и назначение специальных счетов в банке………………….............14

1.3.4.4. Аккредитивная форма расчетов………………………………………………………...15

1.3.4.5. Расчеты чеками…………………………………………………………………………..16

1.3.4.6. Расчеты в порядке плановых платежей…………………………………………….…..17

1.3.4.7. Расчеты с использованием векселей……………………………………………….…...18

1.3.5. Синтетический учет операций на расчетном счете………………………………….…..19

2. Информационное обеспечение комплекса задач УФРО………………………………....….23

3. Автоматизация обработки информации по УФРО в программе 1С:Предприятие…...…...25

Практическая часть. Учет банковских и расчетных операций………………………….....…..27

Заключение………………………………………………………………………………….....…..64

Список использованной литературы……………………………………………………...…......65

Введение

Обработка информации в Автоматизированной Системе Бухгалтер�ского Учета (АСБУ) предопределяет иной подход к составлению и построению регистров, к сочетанию показателей аналитических с показателями синтетическими, к приемам ведения бухгалтерского учета.

Каждая форма бухгалтерского учета начинается с обработки первичных документов - носителей информации и заканчивается сос�тавлением баланса и отчетности. Следовательно, благодаря учету первичная информация превращается в производную, результативную. Применение персональных компьютеров (ПК) привело на практике к созданию иной формы учета - машинно-ориентированной.

Машинно-ориентированная форма бухгалтерского учета ориенти�руется на использование ПК, средств сбора, регистрации и пере�дачи данных для обработки учетной информации. Это в свою очередь предполагает новый подход к организации синтетического и аналити�ческого учета, хронологических и систематических записей, а глав�ное - предъявляет новые требования к строению и технологии веде�ния бухгалтерских регистров.

Важнейшие массивы информации в условиях применения ПК на�ходятся на машинных носителях, а система бухгалтерских регистров превращается в машинограммы. Таким образом, появляется возмож�ность использования диалога "Бухгалтер - ПК" для получения необходимой справочной информации, а также реализации принципов "запросов и ответов" по отдельным участкам учетного процесса.

Современный уровень развития страны характеризуется компьютеризацией всех сфер народного хозяйства. Реальный учетный, контрольный и аналитический процесс распределен по рабочим местам по территории предприятия и осуществляется в конкретных организационно-технических условиях. Эти места (автоматизированные рабочие места (АРМ) бухгалтера) должны рассматриваться в качестве потенциальных для организации учета.

Функционирование АРМ бухгалтера по учету финансово-расчетных операций должно обеспечить в диалоговом режиме учет, контроль за финансовыми операциями, отражающими ежедневное состояние предприятия, выполнение необходимых расчетов по анализу финансового состояния с целью определения резервов ускорения оборачиваемости денежных средств. Пользователь должен иметь возможность в режиме активного диалога проанализировать состояние расчетов, средств и пр.

Автоматизация учета финансово-расчетных операций (УФРО) на предприятии

- Организационно-экономическая сущность комплекса задач по учету финансово-расчетных операций на предприятии.

В общем случае УФРО включает следующие виды учета:

— учет денежных средств в кассе предприятия;

— учет денежных средств на счетах в банке;

— учет расчетов с подотчетными лицами, прочие расчеты с персоналом;

— аналитический учет по соответствующим счетам денежных средств и расчетов.

Основными задачами УФРО на предприятии являются:

- Проверка правильности документального оформления и законности операций с денежными средствами, своевременно и полно отражающих денежные средства в учете.

- Контроль за соблюдением кассовой и расчетной дисциплины, строгий повседневный контроль сохранности наличных денег, валюты и ценных бумаг в кассе.

- Своевременное проведение инвентаризации денежных средств и выявление ее результатов.

- Изыскание возможного рационального вложения свободных денежных средств, как источника финансовых инвестиций приносящих доход.

- Контроль за правильностью и своевременностью расчетов с бюджетом, банками, персоналом, предприятиями и организациями.

1.1. Учет денежных средств в кассе предприятия

Для всех организаций Российской Федерации установлены единые требования к порядку хранения денежных средств, а именно все временно свободные денежные средства предприятия, за исключением наличных денег в кассе, должны храниться на его расчетном счете, открываемом в отделении банка..

Для проведения расчетов наличными деньгами каждая организация должна иметь специально оборудованное помещение - кассу. Все операции по приему и расходованию наличных денежных средств, а также хранение наличных денежных средств должны осуществляться в кассе организации. Прием наличных денег от населения должен производится с обязательным применением контрольно-кассовых машин.

Порядок ведения кассовых операций регламентируется инструкцией ЦБ России от 04.10.93 г. «О порядке ведения кассовый операций в РФ».

Кассовые операции оформляются типовыми формами первичной документации. При поступлении наличных денежных средств в кассу организации формируется документ «Приходный кассовый ордер». Выдача наличных денежных средств из кассы организации оформляется «Расходным кассовым ордером». Все оформленные за день кассовые операции, должны быть зарегистрированы в кассовой книге.

В случаях оплаты труда, выдачи депонированных сумм, выплаты пособий по социальному страхованию и т.п. кассовые операции могут оформляться платежными ведомостями без составления кассового ордера для каждого получателя. В таком случае, на основании платежной ведомости, формируется один расходный кассовый ордер на общую сумму выданных по ведомости денежных средств.

Для организации бухгалтерского учета кассовых операций предназначен счет 50 «Касса». Согласно утвержденному плану счетов бухгалтерского учета к счету 50 «Касса» могут быть открыты субсчета:

- 50.1 «Касса организации». На субсчете отражается поступление и расход денежных средств в кассе организации;

- 50.2 «Операционная касса». На субсчете отражается поступление и расход денежных средств в билетных кассах, кассах отделений связи и т.п.;

- 50.3 «Денежные документы». На субсчете отражаются операции по движению почтовых марок, марок государственной пошлины, оплаченных авиабилетов и других денежных документов.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Контроль соответствия остатка наличных денежных средств в кассе с учетными данными осуществляется проведением инвентаризации денежной наличности кассы. Инвентаризация может проводиться периодически в соответствии с регламентом инвентаризаций, установленным в организации или в неплановом порядке при смене кассира.

Излишки, выявленные в результате инвентаризации, оформляются приходным кассовым ордером.

1.2.Учет расчетов с подотчетными лицами. Прочие расчеты с персоналом

Подотчетными лицами считаются работники организации, которые получили денежные средства (авансы) на командировочные расходы и прочие нужды. Порядок выдачи денег под отчет, размер авансов, сроки, на которые они могут быть выданы, строго регламентированы. В нашем случае уместно будет рассмотреть бухгалтерскую сторону этого вопроса, т.е. отражение в учете и основные бухгалтерские проводки.

Командировка - это выезд работника за пределы предприятия в другую местность по решению органа управления с целью выполнения определенного задания, поручения, работы и т.д. Деятельность постоянно разъездного характера командировкой не считается. Срок командировки определяется руководителем организации и учитывает требования действующего законодательства.

В специальном командировочном удостоверении проставляются отметки о днях прибытия и убытия из места командировки. По ним же определяют фактическое время пребывания в месте командировки.

Работнику, выезжающему в командировку, выдается денежный аттестат, в котором должны быть указаны нормы выплат, маршруты, место назначения, срок командировки и все полученные им денежные выплаты. В течение трех дней по возращении из командировки работник обязан представить письменный доклад о результатах командировки и авансовый отчет об израсходованных денежных суммах.

Денежные средства, выдаваемые на хозяйственные нужды, разрешается расходовать только на те цели, на которые они выданы. При предоставлении авансовых отчетов подотчетные лица прикладывают все оправдательные документы.

Неизрасходованные суммы денег сдаются в кассу. Новый аванс выдается подотчетному лицу лишь только после полного расчета по ранее выданному авансу. Отчеты утверждает руководитель.

Делаются следующие проводки:

1) выдача аванса из кассы на служебную командировку (хозяйственные нужды по выполнению поручения, на наем жилья, проезд, питание и прочие расходы) оформляется бухгалтерской проводкой:

Дебет 71 "Расчеты с подотчетными лицами" Кредит 50 "Касса" (по авансовому отчету);

2) возврат остатка подотчетной суммы оформляется обратной проводкой:

Дебет 71 "Расчеты с подотчетными лицами" Кредит 50 "Касса";

3) отнесение командировочных расходов на целевое финансирование отражают в бухгалтерском учете:

Дебет 86 "Целевое финансирование (по видам финансирования)" Кредит 71 "Расчеты с подотчетными лицами";

4) удержание из заработной платы не возвращенной в срок подотчетной суммы:

Дебет 70 "Расчеты с персоналом по оплате труда" Кредит 94 "Недостатки и потери от порчи и ценностей".

Для учета прочих расчетов с персоналом используется счет 73 "Расчеты с персоналом по прочим операциям", предназначенный для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 "Расчеты с персоналом по прочим операциям" могут быть открыты субсчета:

- 73-1 "Расчеты по предоставленным займам",

- 73-2 "Расчеты по возмещению материального ущерба" и др.

На субсчете 73-1 "Расчеты по предоставленным займам" отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 "Расчеты с персоналом по прочим операциям" отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 "Касса" или 51 "Расчетные счета".

На сумму платежей, поступивших от работника заемщика, счет 73 "Расчеты с персоналом по прочим операциям" кредитуется в корреспонденции со счетами 50 "Касса", 51 "Расчетные счета", 70 "Расчеты с персоналом по оплате труда" (в зависимости от принятого порядка платежа).

На субсчете 73-2 "Расчеты по возмещению материального ущерба" учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 "Расчеты с персоналом по прочим операциям" суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 "Недостачи и потери от порчи ценностей" и 98 "Доходы будущих периодов" (за недостающие товарно-материальные ценности), 28 "Брак в производстве" (за потери от брака продукции) и др.

По кредиту счета 73 "Расчеты с персоналом по прочим операциям" записи производятся в корреспонденции со счетами: учета денежных средств - на суммы внесенных платежей; 70 "Расчеты с персоналом по оплате труда" - на суммы удержаний из сумм по оплате труда; 94 "Недостачи и потери от порчи ценностей" - на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 "Расчеты с персоналом по прочим операциям" ведется по каждому работнику организации.

1.3.Порядок ведения учета операций по расчетным и специальным счетам в банке

1.3.1. Документальное оформление и учет операций на расчетном счете

На расчетный счет предприятия зачисляются выручка за реализованную продукцию (работы, услуги) от покупателей, заказчиков и другие поступления. Наличные деньги для зачисления на расчетный счет (выручка от реализации продукции, работ, услуг, невыданная заработная плата и др.) банк принимает от представителя владельца счета.

Банк выполняет поручения предприятия о перечислении или выдаче соответствующих сумм в оплату приобретенных товарно-материальных ценностей, по погашению ссуд банка и займов, обязательств перед бюджетом, внебюджетными фондами, поставщиками, другими кредиторами, для расчетов с членами трудового коллектива по оплате труда, на командировочные, хозяйственные и представительские расходы, приобретение горюче-смазочных материалов, другие цели в пределах остатка средств на счете и соблюдения очередности, предусмотренной законодательством.

Списание денежных средств с расчетного счета по требованиям, относящимся к одной очередности, производится в порядке календарной очередности поступления документов. Банк контролирует операции, совершаемые по расчетному счету.

В частности, проверяет, не проводит ли предприятие — владелец счета операции, не соответствующие характеру его деятельности, предусмотренной уставом, нарушающие установленный порядок использования средств или правил расчетов.

При недостаточности или отсутствии средств на расчетном счете предприятия предъявленные к оплате платежные документы банк помещает в картотеку. Документы, помещенные в картотеку, банк оплачивает по мере поступления средств на расчетный счет предприятия, соблюдая условия очередности.

1.3.2. Порядок открытия расчетного счета

Для открытия расчетного счета предприятие представляет в учреждение банка:

- заявление установленной формы на открытие счета;

- копии устава предприятия и учредительного договора, заверенные нотариально;

- копию регистрационного свидетельства предприятия, заверенную нотариально;

- свидетельство налогового органа о регистрации предприятия в качестве налогоплательщика;

- копию документа о регистрации в качестве плательщика в Пенсионный фонд РФ;

- карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера предприятия и оттиском печати предприятия по установленной форме, заверенную нотариально;

- копию справки о присвоении статистических кодов.

Право первой подписи на банковских документах принадлежит руководителю предприятия или его заместителю, а второй — главному бухгалтеру или его заместителю.

Предприятия обязаны информировать свою налоговую инспекцию обо всех открытых счетах. Одновременно такая же обязанность возложена на отделения банков, в которых предприятиями были открыты счета.

1.3.3.Наличные расчеты

Все операции по расчетному счету банк проводит с согласия владельца или на основании его распоряжений (документов установленной формы).

Наличные деньги с расчетного счета выдаются предприятию (на оплату труда, пособий по временной нетрудоспособности, премий, на командировочные, представительские и хозяйственные расходы, на приобретение горюче-смазочных материалов) на основании чеков. Денежный чек представляет собой распоряжение предприятия банку выдать указанную в нем сумму наличных денег с его расчетного счета. Предприятие получает чековые книжки в обслуживающем его учреждении банка. Чек заполняют от руки чернилами или шариковой ручкой. В нем указывают сумму, дату выдачи, наименование получателя, а также сведения о назначении полученных сумм (на оплату труда, на хозяйственные, представительские или командировочные расходы и т. д.).

Чеки подписывают лица, которым предоставлено право первой и второй подписи по счету, и скрепляют печатью предприятия. Какие-либо исправления в чеках не допускаются. Банк выдает деньги по чеку после проверки подлинности подписей и печати, т. е. их соответствия образцам.

Наличные деньги банк принимает на расчетный счет предприятия по объявлению на взнос наличными — письменному приказу владельца счета. Объявление заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за услуги, депонированная заработная плата и др.). На принятые суммы банк выдает кассиру квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.

1.3.4.Формы расчетов за товарно-материальные ценности

Большинство расчетов между организациями производится безналично. Безналичные перечисления ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (расчетных, кредитных и др.), заменяющих наличные деньги в обороте. Поэтому обязательным посредником при этом будет выступать банк как плательщика, так и получателя.

Банк осуществляет расчеты по требованию клиента, когда последний выступает или получателем (поставщиком), или плательщиком.

Организации используют следующие формы и способы расчетов: платежные поручения, платежные требования, посредством аккредитивов, в порядке плановых платежей, расчетные чеки, пластиковые карты, инкассовые поручения.

Выбранная партнерами форма расчетов обычно фиксируется в договорах по приобретению материальных ценностей, выполнению работ и услуг или их реализации. Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем отгрузки и зачисления платежа или временем получения ценностей, работ, услуг и списания денежных средств за них. Это способствует ликвидации необоснованной кредиторской задолженности.

При любой форме расчетов банк выступает посредником между организациями-партнерами. Однако любая из указанных форм в первую очередь защищает интересы владельца денежных средств — плательщика, так как только с его согласия (акцепта) или по его поручению банк имеет право на списание денежных средств (за исключением безакцептного списания или погашения банковских ссуд и процентов).

Обо всех изменениях расчетного счета учреждение банка извещает своего клиента (предприятие) выписками из расчетного счета.

К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Выписка из расчетного счета — второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету.

Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом “погашено”. Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76/2 “Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 “Расчетные счета”, на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Полученная из банка выписка проверяется и обрабатывается; подбираются все оправдательные документы, проставляются корреспондирующие счета справа от соответствующей суммы и порядковые номера приложенных оправдательных документов — слева. Выписка банка сшивается с оправдательными документами и служит для составления журнала-ордера № 2 и ведомости № 2 по счету 51 “Расчетные счета”.

1.3.4.1.Учет расчетов платежными поручениями

Расчеты платежными поручениями (ф. 0401060) — самая распространенная форма расчетов, так как используется в местных, одногородных и иногородних расчетах между организациями, за материальные ценности, работы и услуги, с бюджетной системой по всем видам налогов и платежей, с органами социальной защиты по отчислениям и полученным средствам.

Организация представляет в свое отделение банка по месту нахождения расчетного счета установленное им количество экземпляров платежных поручений, но не менее трех: первый экземпляр за подписью руководителя организации и главного бухгалтера скрепляется печатью и остается в документах для банка, второй пересылается в банк организации — получателя денежных средств, третий прилагается к выписке из расчетного счета плательщика.

В любых случаях банк имеет право принимать платежные и расчетные документы к оплате только при наличии у организации достаточной суммы денежных средств на расчетном счете.

Указанная форма расчетов требует участия для своего оформления целой группы счетов бухгалтерского учета.

Схема расчетов платежными поручениями:

1 — заключение договора-контракта;

2 — отгрузка продукции, оказание услуг, сдача работ;

3 — передача платежного поручения на право списания банком суммы платежа;

4 — выписка из расчетного счета о списании денежных средств;

5 — платежное поручение на право зачисления платежа на расчетный счет получателя;

6 — выписка из расчетного счета о зачислении платежа.

Самые широкоиспользуемые носят в этом случае следующий характер:

• с поставщиками и подрядчиками (Д-т сч. 60);

• с бюджетом по налогам и сборам (Д-т сч. 68);

• с органами социальной защиты, страховые взносы (Д-т сч. 69);

• с прочими кредиторами (Д-т сч. 76).

Одновременно указанный объем денежных средств уменьшает их наличие на расчетных и прочих счетах организации в банках (К-т сч. 51, 52, 55).

1.3.4.2.Учет расчетов платежными требованиями и инкассовыми поручениями

Платежное требование (ф. 0401061) представляет собой требование поставщика к покупателю произвести оплату на основании расчетных и отгрузочных документов поставляемых товарно-материальных ценностей, выполненных работ и оказанных услуг.

Поставщик продукции (работ, услуг) выписывает платежное требование и сдает в банк на инкассо.

Инкассо представляет собой банковскую операцию, посредством которой банк по поручению и за счет клиента осуществляет действия по получению от плательщика платежа на основании расчетных документов.

Расчеты платежными требованиями могут осуществляться с предварительным акцептом или без акцепта плательщика.

Схема расчетов платежными требованиями:

1 — договор-соглашение с указанием формы расчетов — платежными требованиями;

2 — отгрузка продукции, товара;

3 — документы на отгрузку и платежные требования отправлены покупателю или вручены ему;

4 — покупатель дооформил платежные документы и сдал в свой банк на оплату,

5 — документы о зачислении платежа переданы банку поставщика, а выписка из расчетного счета передана покупателю;

6 — выписка из расчетного счета о зачислении платежа.

Согласие на оплату (акцепт) плательщик обязан дать в течение трех дней с момента получения платежного документа. При этом используется принцип: “молчание — знак согласия”. В противном случае он имеет право отказаться от оплаты, но в письменной форме.

Со счетов плательщика оплачивают без его согласия (безакцептные платежи) требования за коммунальные услуги, электроэнергию, абонементную плату за телефон, проценты за кредит и др.

В бухгалтерском учете следует различать порядок учета операций у поставщика, предъявившего требование, и плательщика, получающего материальные ценности, платящего за товар.

У поставщика учитывается факт реализации продукции:

Д-т сч. 62 “Расчеты с покупателями и заказчиками”;

К-т сч. 90 “Продажи” в сумме договорной стоимости, указанной в платежном требовании.

По мере зачисления платежа — согласно выписке банка из расчетного счета:

Д-т сч. 51 “Расчетные счета”, 52 “Валютные счета”;

К-т сч. 62 “Расчеты с покупателями и заказчиками” в сумме договорной стоимости.

У покупателя учитывается факт приобретения материальных ценностей (акцепт платежного требования):

Д-т сч. 10 “Материалы”;

Д-т сч. 19 “Налог на добавленную стоимость по приобретенным ценностям”;

К-т сч. 60 “Расчеты с поставщиками и подрядчиками”.

Согласно выписке банка из расчетного счета:

Д-т сч. 60 “Расчеты с поставщиками и подрядчиками”

К-т сч. 51 “Расчетные счета”, 52 “Валютные счета”

Инкассовое поручение (ф. 0401071) является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

• для взыскания денежных средств в соответствии с законодательством контролирующими органами;

• для взыскания по исполнительным документам;

• для списания денежных средств по договору с банком, предусматривающему право на списание денег со счета плательщика без его распоряжения.

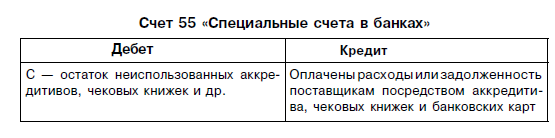

1.3.4.3.Характеристика и назначение специальных счетов в банке

Счет 55 “Специальные счета в банках” предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах.

К счету 55 “Специальные счета в банках” в дополнение к определенным в Плане счетов бухгалтерского учета при необходимости открываются следующие субсчета:

55/1 “Аккредитивы”;

55/2 “Чековые книжки”;

55/3 “Депозитные счета” и др.

На субсчете 55/1 “Аккредитивы” учитывается движение средств, находящихся в аккредитивах.

На субсчете 55/2 “Чековые книжки” учитывается движение средств, находящихся в чековых книжках.

На субсчете 55/3 “Депозитные счета” учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 “Специальные счета в банках” в корреспонденции со счетом 51 “Расчетные счета” или 52 “Валютные счета”. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные проводки.

Аналитический учет по субсчету 55/3 “Депозитные счета” ведется по каждому вкладу.

Аналитический и синтетический учет операций по счету 55 “Специальные счета в банках” организуются в журнале-ордере № 3 на основании выписок банка по лицевым специальным субсчетам.

1.3.4.4.Аккредитивная форма расчетов

Одним из распространенных видов расчетов является аккредитивная форма. При расчетах аккредитивами плательщик поручает обслуживающему его банку за счет депонированных своих средств или кредита банка произвести оплату товарно-материальных ценностей, выполненных работ, оказанных по месту нахождения получателя, на условиях, предусмотренных плательщиком в заявлении на аккредитив. Аккредитив — это поручение банка покупателя банку поставщика оплатить счета поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя.

При получении заявления на аккредитив банк плательщика бронирует эти средства на отдельном счете. Депонирование денег гарантирует поставщику своевременную оплату отгруженных ценностей, выполненных работ, оказанных услуг. Зачисление средств производится банком после предоставления документов, подтверждающих отгрузку или выполнение работ.

Аккредитивы бывают двух видов:

• покрытые,

• непокрытые.

Аккредитив называют покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретенных материальных ценностей (на счета 08, 10, 41 и т. д.), только если расчеты с поставщиком осуществляются с использованием этого аккредитива. В других случаях эти расходы учитываются в составе операционных расходов (счет 91/2). Аккредитив называют непокрытым, если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства покупателя остаются в обороте до момента списания их банком. Сумма, на которую открыт аккредитив, на счете 55 не отражается. Для ее учета применяется счет 009.

При открытии непокрытого аккредитива делают запись по дебету забалансового счета 009 “Обеспечение обязательств и платежей выданные”. Использование непокрытого аккредитива отражают по кредиту счета 009. Оплата счетов поставщика отражается проводкой:

Дебет 60 (76) Кредит 51 (52)

В тех случаях, когда поставщик товара, материалов сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчета является удобным способом разрешения конфликта. Аккредитив может быть предназначен только для расчетов с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком. Обычно этот срок не более 45 дней.

Учет операций при аккредитивной форме расчетов ведется на счете 55 “Специальные счета в банках” — активный, балансовый, субсчет 55/1 “Аккредитивы”.

Схема аккредитивной формы расчетов:

1 — заключение договора-контракта с указанием аккредитивной формы расчетов;

2 — заявление на открытие аккредитива (сумма, срок, условия использования его поставщиком);

3 — выписка из расчетного счета об открытии аккредитива;

4 — извещение об открытии аккредитива, его условия;

5 — сообщение поставщику условий аккредитива;

6 — отгрузка продукции, товаров по условиям аккредитива;

7 — поставщик представил платежные и прочие (товарные) документы на оплату за счет аккредитива;

8 — извещение об использовании аккредитива;

9 — выписка из расчетного счета — зачислен платеж;

10 — выписка со счета аккредитива об использовании аккредитива.

1.3.4.5.Расчеты чеками

Расчетный чек — письменное поручение банку перечислить со счета чекодателя указанную в чеке сумму.

Чековые книжки организации могут получить в своем банке. Чеки действительны в течение 10 дней, не считая даты выписки. К оплате принимаются чеки на различные суммы.

В настоящее время чеки применяются редко, так как не имеют достаточных степеней защиты.

Чеки можно использовать в расчетах с магазинами, оптовыми базами, за товары и услуги транспорта и связи. Выдавая чековую книжку, банк должен указать лимит, на который можно выписывать чеки; лимит устанавливает организация, а срок использования — банк (не более 6 мес.).

Чекодатель — лицо, выписавшее чек. Лицо, получившее чек, называется чекодержателем.

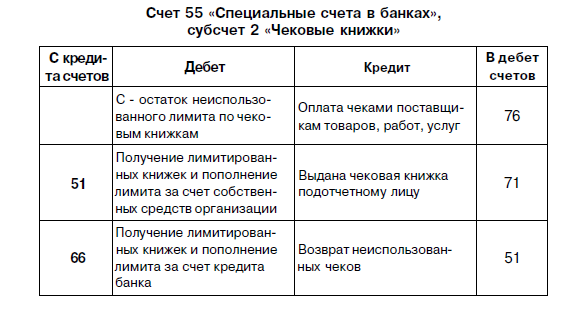

По мере расчетов с поставщиками чекодатели выписывают чек на сумму, но не более лимита, и передают его поставщику. Поставщик проверяет все реквизиты чека и на обратной стороне ставит штамп и подпись. Полученные чеки передаются в банк поставщика с указанием банка плательщика, номера его расчетного счета и других реквизитов плательщика. Банк плательщика зачисляет на расчетный счет получателя суммы платежа по чеку. Учет выдачи чековых книжек ведется на счете 55/2.

Схема расчетов чеками:

1 — заявление на покупку чековой книжки;

2 — выдача чековой книжки с депонированием лимитированной суммы;

3 — передача товара, отгрузка продукции;

4 — передача чека в оплату товара или услуг;

5 — документы на оплату и реестр чеков;

6 — зачисление средств на расчетный счет поставщика, передача документов банку покупателя;

7 — выписка из счета депонированных сумм.

Учет выдачи чековых книжек ведется на счете 55 “Специальные счета в банках”, субсчет 2 “Чековые книжки”, в журнале-ордере № 3.

1.3.4.6.Расчеты в порядке плановых платежей

Такие расчеты осуществляются между организациями при постоянных равномерных поставках товарно-материальных ценностей или оказании услуг.

Договором между потребителем и поставщиком устанавливается постоянная плановая сумма стоимости и количества продукции или услуг, подлежащая оплате ежедневно. Оплата оформляется платежными требованиями или платежными поручениями. В согласованные сроки расчеты регулируются, т. е. сопоставляются выплаченные суммы с фактическим объемом полученной продукции или услуг.

Излишне уплаченные суммы могут засчитываться в последующих платежах или возвращаются покупателю, а недостающие — доплачиваться. Такие расчеты ведут у поставщика на счете 62: по дебету отражаются счета, причитающиеся с покупателей, а по кредиту — суммы поступивших платежей.

Аналитический учет ведется в ведомости № 7, а синтетический — в журнале-ордере №11.

1.3.4.7.Расчеты с использованием векселей

Вексель — вид ценной бумаги, представляющий собой письменное долговое обязательство, составленное по установленной законом форме, удостоверяющее ничем не обусловленное обязательство векселедателя или иного указанного в векселе плательщика выплатить в установленные сроки денежные средства.

Различают два вида векселя.

Простой вексель — письменное долговое денежное обязательство одной стороны уплатить определенную сумму денег по наступлении срока платежа другой стороне в уплату за продукцию, выполненные работы или оказанные услуги.

Переводной вексель (тратта) — выписывается кредитором и содержит приказ дебитору уплатить указанную в векселе сумму третьему лицу или предъявителю векселя.

С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, выполняя функцию кредитно-расчетного документа. Для ускорения процесса оборота средств векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом процента в пользу банка.

Выдача кредита под вексель:

Д-т 51, 52 К-т 66, 67 — на величину полученного кредита.

Д-т 26, 91 К-т 66, 67 — на сумму процентов за кредит.

После оплаты векселя плательщиком делается запись:

Д-т 66, 67 К-т 62 — векселя полученные.

Если плательщик по векселю не выполняет в установленный срок своих обязательств, векселедержатель обязан возвратить деньги, полученные от банка:

Д-т 66, 67 К-т 51.

Учет расчетов векселями у векселедателя

Векселедатель осуществляет учет выданных векселей на счете 60 (субсчет “Векселя выданные”) в сумме, указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг. Сумму процентов, причитающихся к уплате по векселю, в зависимости от конкретного содержания хозяйственной операции векселедатель отражает по дебету счетов производственных запасов, затрат на производство и т. п.

Учет расчетов векселями у векселедержателя

Организация — получатель денег по векселю при получении векселя на сумму, указанную в нем, отражает по дебету счета 62 (субсчет “Векселя полученные”) в корреспонденции с кредитом счета 90 “Продажи”.

Поступление средств по векселю отражается по дебету счетов учета денежных средств и кредиту счета 62 (субсчет “Векселя полученные”).

Разница между суммой, указанной в векселе, и суммой задолженности за поставленную продукцию, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 91 “Прочие доходы и расходы”.

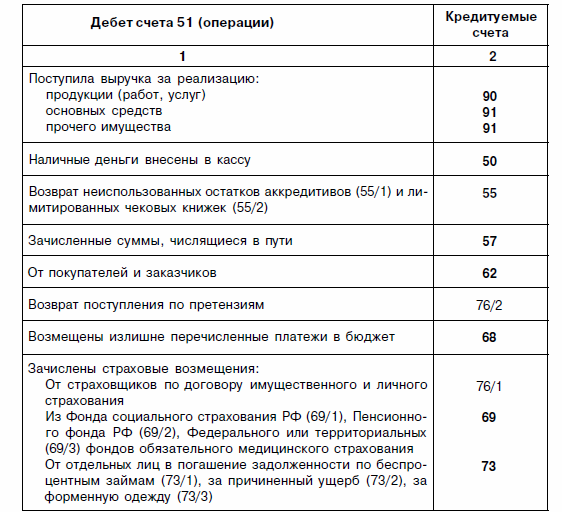

1.3.5.Синтетический учет операций на расчетном счете

Для учета операций расчетного счета предусмотрен активный денежный счет 51 “Расчетные счета”. На дебете счета 51 отражают поступления средств на расчетный счет с кредита разных счетов в зависимости от вида поступлений.

Бухгалтерские записи по поступлению денежных средств на расчетный счет

По кредиту счета 51 отражают списание денежных средств с расчетного счета в дебет разных счетов в зависимости от вида расходов.

Бухгалтерские записи по выбытию денежных средств с расчетного счета

Регистром аналитического учета по учету операций на расчетном счете является выписка банка, она дает бухгалтеру достоверную информацию о состоянии счета и движении средств по счету предприятия.

Обязательными реквизитами выписки являются: номер расчетного счета клиента, дата предыдущей выписки и ее исходящий остаток, суммы, поступившие на расчетный счет или списанные с него.

К банковским выпискам при выдаче их клиентам на руки прилагаются оправдательные документы. Бухгалтер, получив выписку, сверяет суммы по выписке с суммами в оправдательных документах, проставляет бухгалтерские проводки на полях выписки рядом с каждой суммой. Оправдательные документы раскладываются в соответствии с суммами в выписке банка и сшиваются с ней.

2. Информационное обеспечение комплекса задач УФРО

Информационное обеспечение комплекса задач УФРО включает:

- справочники, используемых для решения комплекса задач;

- первичные документы, необходимые для ведения учета финансово-расчетных операций на предприятии;

- выходные документы, формируемые в процессе автоматизации УФРО на предприятии.

Работа бухгалтерии любого хозяйствующего субъекта строится на использовании как оперативной (переменной), так и нормативно-справочной (условно-постоянной) информации. Если оперативная информация вводится в информационные системы бухгалтерского учета (ИСБУ) в процессе повседневной работы, то организация нормативно-справочной информации выполняется на этапе внедрения системы автоматизированного учета. Эта процедура связана с созданием справочников, классификаторов, словарей, предназначенных для использования в повседневной работе бухгалтера при решении различных задач. Справочники нормативно-справочной информации могут пополняться и в процессе повседневной работы. При учете операций по расчетным и специальным счетам в банке используются следующие справочники:

- статьи движения денежных средств;

- контрагенты;

- банки;

- валюты.

Документальная регистрация фактов деятельности хозяйствующего субъекта, отражаемых в учете, является одним из основополагающих принципов ведения бухгалтерского учета. Поэтому все записи в регистрах бухгалтерского учета ведутся на основе документов. При осуществлении любой производственно-хозяйственной или финансовой операции составляется первичный оправдательный документ, подтверждающий ее совершение, законность и достоверность. Он является основанием для отражения хозяйственной операции в информационной базе учета.

Как носитель информации первичный документ представляет собой бланк установленной формы, заполненный необходимыми данными и подписанный должностными лицами, что придает ему юридическую силу. При учете операций по расчетным и специальным счетам в банке составляются и используются следующие первичные документы:

- платежное требование;

- платежное поручение;

- банковские выписки.

Массив информации о хозяйственных операциях является хранилищем бухгалтерских проводок, из которого система позволяет получить любую интересующую бухгалтера информацию для проведения разностороннего анализа финансово-хозяйственной деятельности хозяйствующего субъекта и контроля учетного процесса.

Информацию, полученную в результате обработки данных указанного массива, называют результатной информацией. Она подразделяется на основную и вспомогательную информацию. Основная результатная информация – это систематизированная, обобщенная информация синтетического и аналитического учета. Она представляется в форме выходных документов, которые в информационных системах бухгалтерского учета называются отчетами. Вспомогательная информация носит справочный характер и получается выборкой данных непосредственно из массива информации о хозяйственных операциях, как правило, без их обобщения.

Выходные документы бывают двух видов: одни предназначены для внутреннего, а другие для внешнего использования.

При учете операций по расчетным и специальным счетам в банке выходными документами являются:

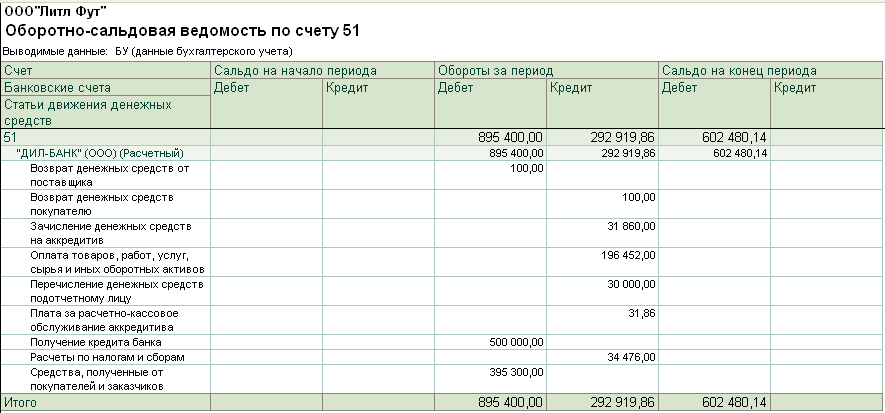

- карточка счета 51(55) по дням;

- ОСВ по счету 51(55);

- анализ сета 51(55);

- обороты счета 51(55);

- бухгалтерский баланс (форма №1);

- отчет о движении денежных средств (форма №4).

3. Автоматизация обработки информации по УФРО в программе 1С:Предприятие

Программа 1С предназначена для решения задач автоматизации учета и управления, стоящих перед динамично развивающимися современными предприятиями. Открытость и модифицируемость программных решений «1С» позволяет настроить (внедрить) систему под нужды любого предприятия от малого бизнеса до транснациональных корпораций.

Система программ «1С:Предприятие» представляет собой набор прикладных программ, построенных на принципах единой технологической платформы. Фирма 1С осуществляет продажу, настройку и сервисное сопровождение программ «1С» включая такие популярные продукты, как "1С:Бухгалтерия", "1С:Торговля и Склад", "1С:Зарплата и Управление персоналом". Конфигурация 1С позволяет приобретать и внедрять эти продукты комплексно или по отдельности.

1С: Бухгалтерия - популярная программа для автоматизации бухгалтерского учета. Она представляет собой компоненту "Бухгалтерский учет" и позволяет реализовать любую схему учета. 1С:Бухгалтерия может использоваться как автономно, так и совместно с другими компонентами "1С: Предприятия". Программа «1С: Бухгалтерия 8.0» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной отчетности, в организациях, осуществляющих любые виды коммерческой деятельности»: комиссионную торговлю, оптовую и розничную торговлю, оказание услуг и т.д.

Все, что относиться к учету операций по расчетным и специальным счетам в программе 1С:Бухгалтерия 8 находится в меню Банк. Здесь и справочники и документы.

В «1С:Бухгалтерия 8» автоматизируются следующие функции:

- оформление и печать банковских документов (платежных поручений и платежных требований);

- регистрация прихода и расхода денежных средств на банковских счетах.

В отношении УФРО предусмотрено формирование всего спектра финансовых документов, сопровождающих движение денежных средств (платежные поручения, платежные требования и т.п.).

Система обеспечивает контроль соответствия платежей, оформленных финансовыми документами и сумм, указанных в документах-основаниях.

Предусмотрена возможность ведения учета как в национальной денежной единице, так и в иностранной валюте.

Система может производить расчет и учет курсовой разницы, возникающей при совершении экспортно-импортных операций и операций с валютой.

Программные средства позволяют осуществлять импорт банковской выписки, принятой из банка средствами электронной системы платежей. На основе ее анализа программа формирует входящие и исходящие платежные документы, осуществляя контроль корректности сумм, реквизитов банков и предприятий. Вновь сформированные исходящие документы сравниваются с исходными документами, хранящимися в базе данных.

Расход и поступление денежных средств регистрируется платежными документами.

Платежный документ может быть распечатан в бумажном виде или передан в электронном виде по каналам связи в коммерческий банк с помощью специализированной программы типа Клиент банка, поставляемой банком.

Первичная запись платежных документов в информационную базу означает регистрацию фактическое движение денежных средств. После этого могут быть сформированы соответствующие проводки в бухгалтерском и налоговом учете.

Денежные операции автоматически отражаются в бухгалтерском и налоговом учете.

Практическая часть

Учет банковских и расчетных операций

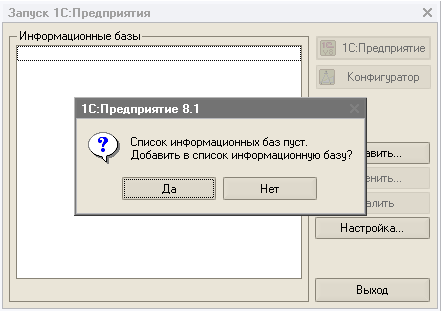

При первом запуске программа 1С:Предприятие 8.1 обнаруживает, что в списке информационных баз нет ни одной строки, и предлагает создать новую информационную базу (рис.1). Нажимаем кнопку Да.

Рис.1.Первый запуск программы

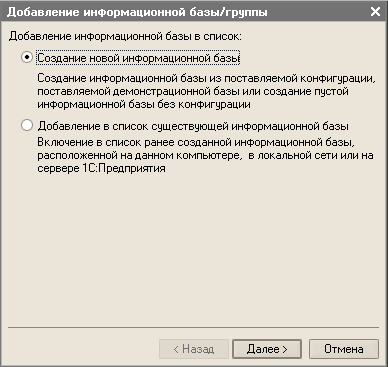

На следующем экране (рис.2) устанавливаем переключатель в положение Создание новой информационной базы и нажимаем кнопку Далее.

Рис.2.Выбор вида информационной базы

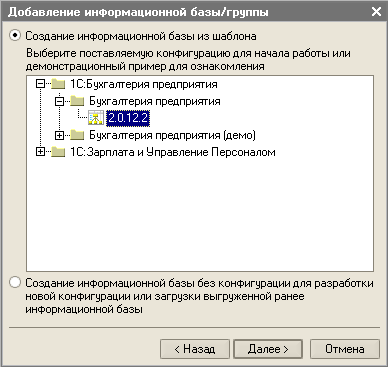

На следующем экране (рис.3) устанавливаем переключатель в положение Создать информационную базу из шаблона и выделяем курсором в разделе Бухгалтерия предприятия строку с номером версии конфигурации.

Рис.3.Выбор варианта создания информационной базы

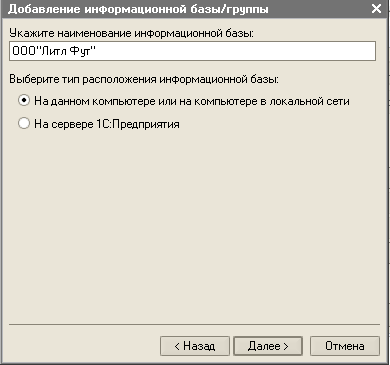

На следующем экране указываем наименование информационной базы и тип расположения (рис.4).

Рис.4.Информация о наименовании базы и ее расположении

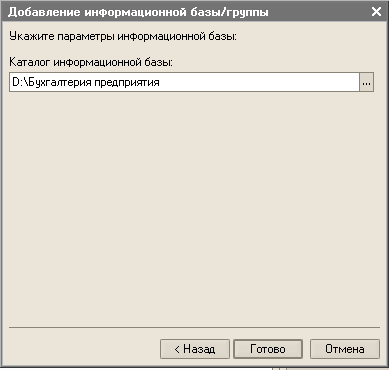

На последнем экране выбираем место хранения информационной базы (рис.5).

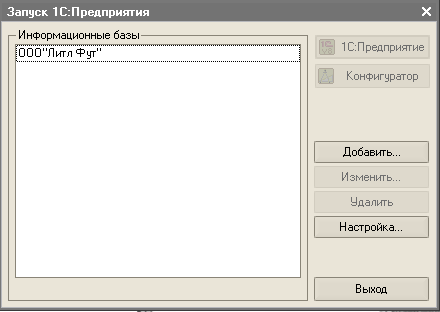

После завершения описанной выше процедуры добавления информационной базы мы увидим в списке окна запуска новую строку с наименованием информационной базы (рис.6).

Рис.5.Выбор места хранения базы и языка интерфейса

Рис.6.Список информационных баз

При первом запуске программы в режиме 1С:Предприятие появляется экран с выбором действия: начать ведение учета; загрузить данные из 1С:Бухгалтерии 8; загрузить данные из 1С:Предприятия 7.7. В соответствии с запросом пользователь выбирает необходимый вариант, в нашем случае - Начать ведение учета.

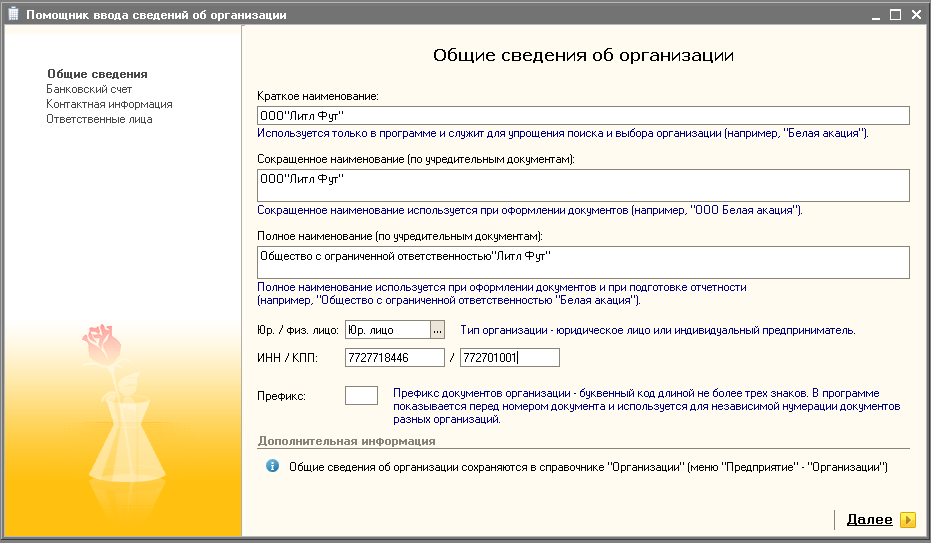

Затем автоматически запускается помощник ввода сведений об организации. На первом экране сведений об организации указывается ее краткое и полное наименования, тип организации (юридическое лицо или индивидуальный предприниматель), ИНН и КПП, префикс (рис.7).

Рис.7.Общие сведения об организации

Чтобы документы разных организаций можно было различать визуально, документам можно присвоить префикс. В этом случае к номеру документа данной организации будет автоматически добавляться префикс.

Так как в данной информационной базе учет ведется только для одной организации ООО “Литл Фут”, необходимости в указании префикса нет.

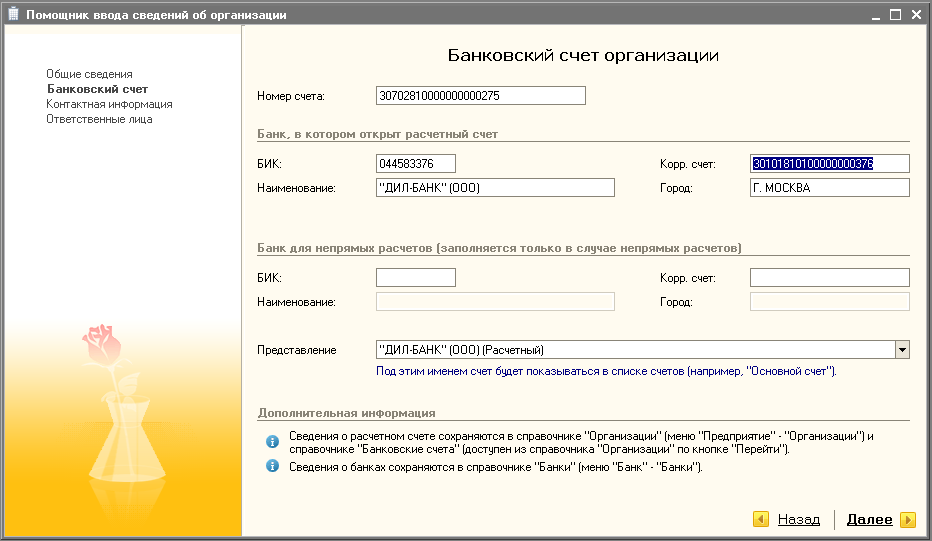

На следующем экране вводятся банковские реквизиты расчетного счета организации (рис.8).

Рис.8.Сведения о расчетном счете организации

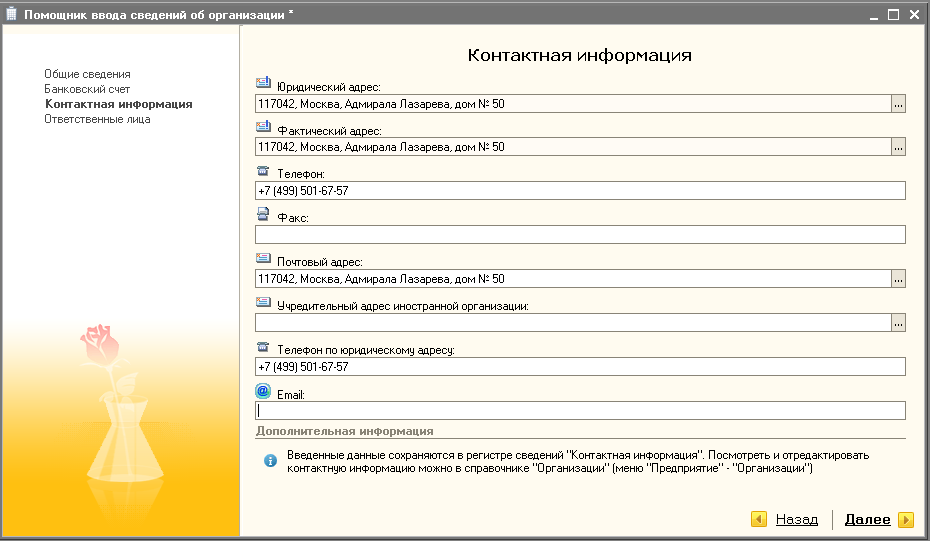

На следующем экране указывается контактная информация организации: юридический, фактический и почтовый адрес, телефон по юридическому и фактическому адресу, номер факса, email (рис.9). Эта информация используется при заполнении различных документов и отчетных форм.

Рис.9.Контактная информация

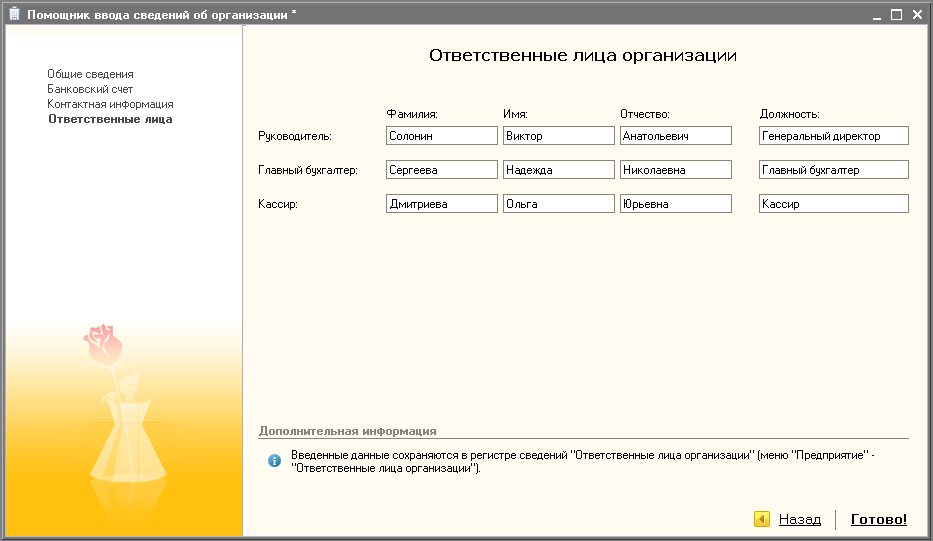

На следующем экране указываются сведения (фамилия, имя, отчество, должность) о тех ответственных лицах организации, которые уполномочены подписывать первичные документы и отчетность (рис.10). Эти сведения программа будет автоматически подставлять в печатных формах первичных документов, где предусмотрен их вывод, а также в бухгалтерских и налоговых отчетах.

Рис.10.Ответственные лица организации

После нажатия Готово! необходимо произвести настройку ведения учета.

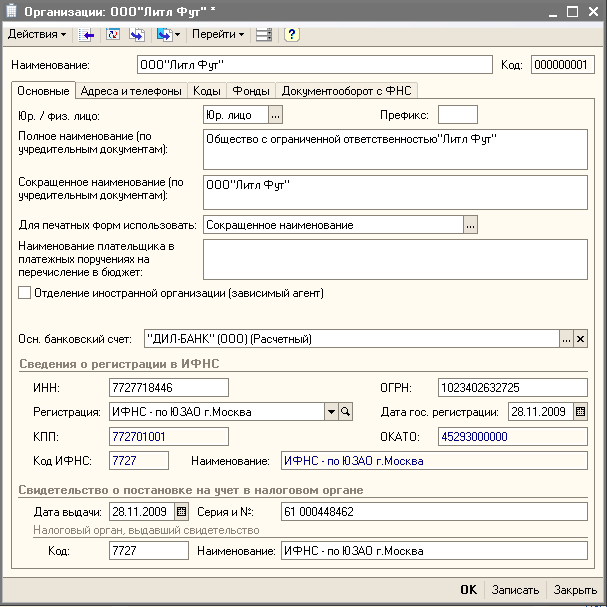

В справочник Организации вводятся следующие данные:

- на вкладке Основные (рис.11) – сведения о государственной регистрации (код ОГРН и дата регистрации); сведения о постановке на налоговый учет (код и наименование ИФНС, дата, серия и номер свидетельства о постановке на налоговый учет, код и наименование налогового органа, выдававшего свидетельство);

Рис.11.Основные сведения об организации

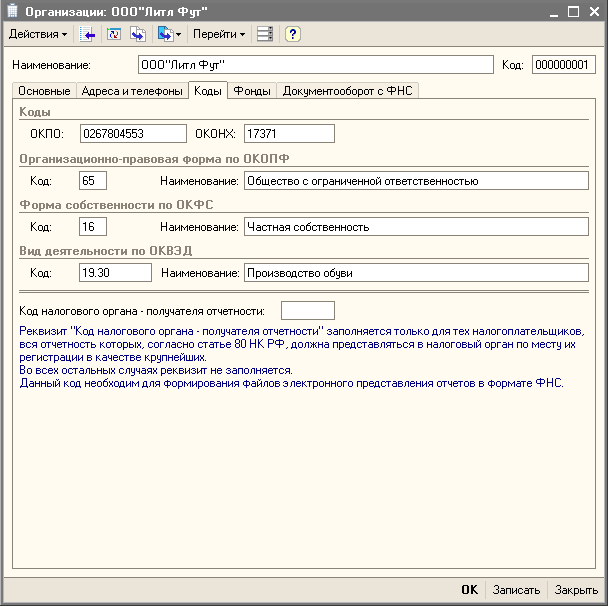

- на вкладке Коды (рис.12) – коды, присвоенные организации органами статистики при регистрации (ОКПО, ОКОНХ, ОКОПФ, ОКФС, ОКВЭД);

Рис.12.Коды организации

1.Общероссийский классификатор предприятий и организаций (ОКПО) Российской Федерации.

Объектами классификации ОКПО являются юридические лица, индивидуальные предприниматели, филиалы, представительства, организации, осуществляющие свою деятельность без образования юридического лица.

Код ОКПО обеспечивает однозначную идентификацию хозяйствующего субъекта Российской Федерации. Этот код является основным в государственных информационных системах Росстата и используется в качестве идентификатора при межведомственном обмене, а также для интеграции федеральных баз данных и иных информационных ресурсов о хозяйствующих субъектах;

2.Общероссийский классификатор «Отрасли народного хозяйства» (ОКОНХ) предназначен для обработки информации при управлении народным хозяйством, а также используется для решения задач любых уровней управления и обеспечения их информацией.

ОКОНХ представляет собой систематизированную совокупность отраслевых группировок предприятий и организаций, отличающихся характером функций.

С помощью ОКОНХ изучается структура народного хозяйства, межотраслевые связи и пропорции, характеризуется уровень развития отраслей и производительных сил общества.

Объектами классификации ОКОНХ являются отрасли народного хозяйства, подотрасли и виды деятельности предприятий и организаций всех форм собственности и хозяйствования.

Каждый объект классификации в ОКОНХ характеризуется пятиразрядным цифровым кодом, КЧ, наименованием отраслевой группировки и перечнем типов предприятий и организаций.

В ОКОНХ принята иерархическая система классификации. Признаками деления объектов на всех уровнях является основной вид деятельности предприятий и организаций;

3.Общероссийский классификатор организационно-правовых форм (ОКОПФ) предназначен для:

- формирования информационных ресурсов регионов, реестров и кадастров, содержащих сведения о хозяйствующих субъектах;

- решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

- обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

- анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКОПФ являются организационно-правовые формы хозяйствующих субъектов, установленные Гражданским кодексом Российской Федерации, а также другими законодательными и нормативными актами Российской Федерации.

К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели.

Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности;

4.Общероссийский классификатор форм собственности (ОКФС) специализирован для:

- создания информационных ресурсов, реестров и кадастров, регистров, содержащих сведения о субъектах гражданского права;

- анализа и прогнозирования социально-экономических процессов, разработки советов по урегулированию экономики;

- решения аналитических вопросов в области статистики, в системе налогообложения и прочих сферах экономики, связанных с правлением и распоряжением имуществом;

- проведения автоматизированной обработки технико-экономической и социальной информации (ТЭСИ), обеспечения идентичности информационных систем;

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации и другими федеральными законами

В Российской Федерации признаются государственная, частная, муниципальная и другие формы собственности;

5.Общероссийский классификатор видов экономической деятельности (ОКВЭД) используется при решении следующих основных задач, связанных с:�

- осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов;

- подготовкой статистической информации для сопоставления на международном уровне.

Объектами классификации в ОКВЭД являются виды экономической деятельности.

Экономическая деятельность имеет место тогда, �когда ресурсы� (оборудование, рабочая сила, технологии, сырье,� материалы, энергия, информационные ресурсы)� объединяются в производственный процесс, имеющий целью производство продукции (оказание услуг). Экономическая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции� (оказанием услуг);

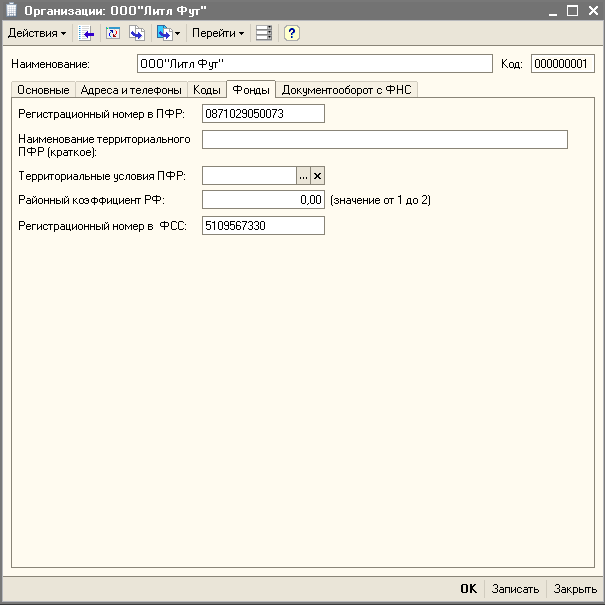

- на вкладке Фонды (рис.13) – регистрационный номер организации в Пенсионном фонде России и в Фонде социального страхования.

На данной вкладке другие графы для ООО “Литл Фут” не заполняются, так как они заполняются в том случае, если организация находится в местности с особыми условиями.

Рис.13.Регистрационные номера в фондах

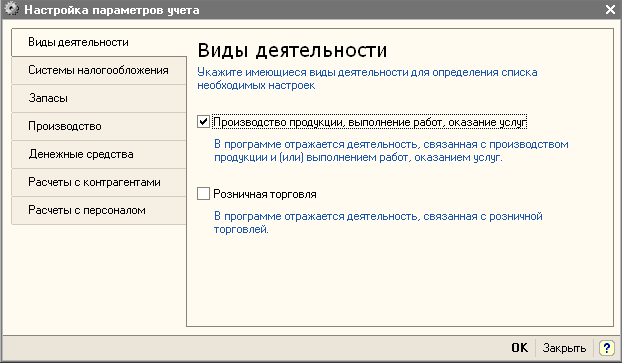

Затем производится настройка параметров учета:

- на вкладке Виды деятельности указывается пункт Производство продукции, выполнение работ, оказание услуг (рис.14);

Рис.14.Настройка параметров учета

- на вкладке Системы налогообложения – Все системы налогообложения;

- на вкладке Запасы:

- Ведется учет по партиям (документам поступления);

- учет по складам местам хранения – Ведется по количеству и сумме;

- на вкладке Производство – Основная цена покупки;

- на вкладке Денежные средства ставится галочка По статьям движения денежных средств;

- на вкладке Расчеты с контрагентами:

- Срок оплаты покупателей – 30 дней;

- Срок оплаты поставщикам – 30 дней;

- на вкладке Расчеты с персоналом:

- Учет расчетов по заработной плате и кадровый учет ведутся – В этой программе;

- Аналитический учет расчетов с персоналом ведется – По каждому работнику.

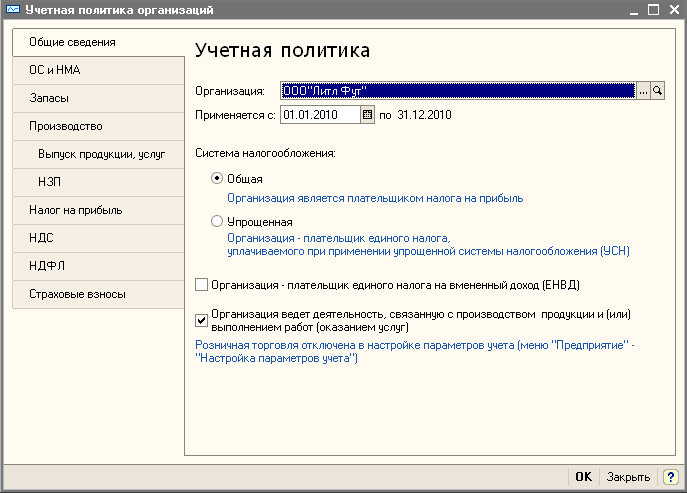

Далее указываются параметры учетной политики организации для целей бухгалтерского и налогового учета. Окно Учетная политика организаций состоит из нескольких вкладок:

- на вкладке Общие сведения указывается Организация - название организации, учетная политика которой настраивается, дата начала применения учетной политики. Там же указана дата окончания действия учетной политики - в нашем случае это календарный год. Учетная политика в организациях подвергается ежегодным изменениям, или, если изменений в нее внесено не было, на новый год принимают "старую" учетную политику. Система налогообложения - в нашем случае это Общая, 1С:Бухгалтерия поддерживает так же упрощенную систему налогообложения, ЕНВД и НДФЛ индивидуального предпринимателя. Также ставится галочка в поле Организация ведет деятельность, связанную с производством продукции и (или) выполнением работ (оказанием услуг) (рис.13).

Рис.13.Параметры учетной политики бухгалтерского учета

- на вкладке ОС и НМА устанавливаем Метод начисления амортизации – Линейный;

- на вкладке Запасы - Оценка стоимости МПЗ при выбытии: По средней стоимости;

- на вкладке Производство:

- Распределение расходов основного и вспомогательного производства (здесь настраиваются параметры распределения расходов основного и вспомогательного производств (счетов 20 и 23)):

- Для услуг сторонним заказчикам – По плановым ценам и выручке;

- Для услуг собственным подразделениям – По плановым ценам.

- Распределение общепроизводственных и общехозяйственных расходов (позволяет настраивать распределение косвенных расходов (аккумулируемых на счетах 25 и 26)):

- По методу директ-костинг - установка этого параметра позволяет включать общехозяйственные расходы в себестоимость реализованной продукции (на счет 90.08 "Управленческие расходы").

- на вкладке Выпуск продукции:

- Способ учета выпуска - С использованием счета 40;

Счет 40 "Выпуск продукции, работ, услуг" можно использовать для выявления разницы между фактической и плановой себестоимостью выпущенной продукции. По дебету счета отражается фактическая себестоимость (в корреспонденции со счетом 20, например), по кредиту - плановая (в корреспонденции со счетом 43, например). В итоге отклонение фактической себестоимости от плановой относится в дебет счета 90 с кредита счета 40 либо сторнировочной (в случае экономии средств) либо дополнительной (при перерасходе) проводкой.

- Последовательность переделов – Задается вручную - предназначена для настройки последовательности переделов, а именно - для установки последовательности закрытия счетов затрат в многопередельном производстве. Передел - это выпущенная одним из подразделений (цехов, производств) организации продукция, которую передают на дальнейшую обработку в другие подразделения.

- На вкладке НЗП указываем способ учета – При отсутствии выпуска прямые расходы считать расходами НЗП;

- На вкладке Налог на прибыль нажимаем на ссылку Установить ставки налога на прибыл, которая позволяет открыть окно регистра сведений Ставки налога на прибыль, затем нажимаем добавить и указываем ставки и дату 01.01.2010, с которой они применяются в организации и нажимаем ОК;

- На вкладке НДС:

- Порядок регистрации счетов-фактур на аванс - Регистрировать счета-фактуры всегда при получении аванса;

- Ставим галочку в поле – Учитывать положительные суммовые разницы при начислении НДС;

- На вкладке НДФЛ – Стандартные вычеты применяются: Нарастающим итогом в течение налогового периода;

- На вкладке Страховые взносы указываем Вид тарифа страховых взносов - Организации, применяющие ОСН, кроме с/х производителей

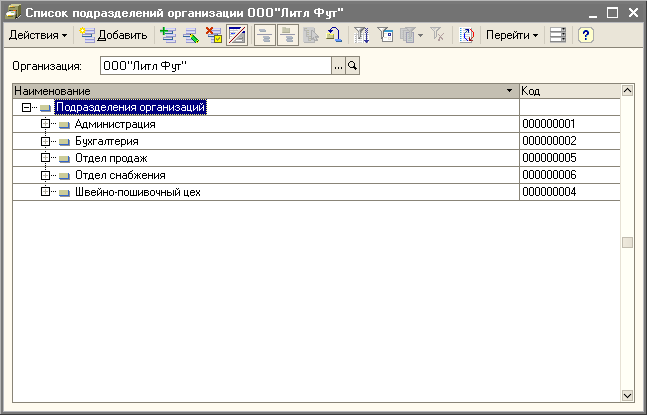

Далее указываем, из каких подразделений состоит организация для целей ведения учета (рис.14).

Рис.14.Подразделения организации

Затем переходим к заполнению справочников.

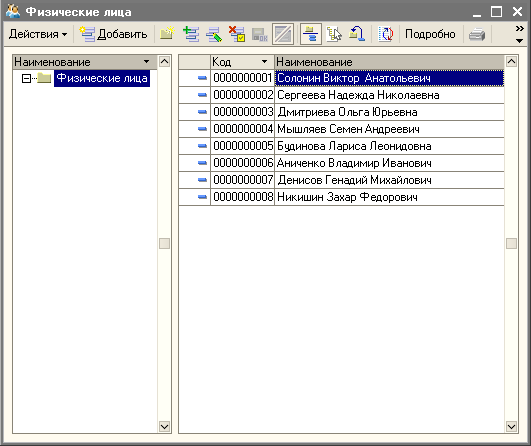

Справочник физические лица

Данный справочник можно открыть из меню Кадры > Физические лица.

Рис.15.Форма справочника Физические лица

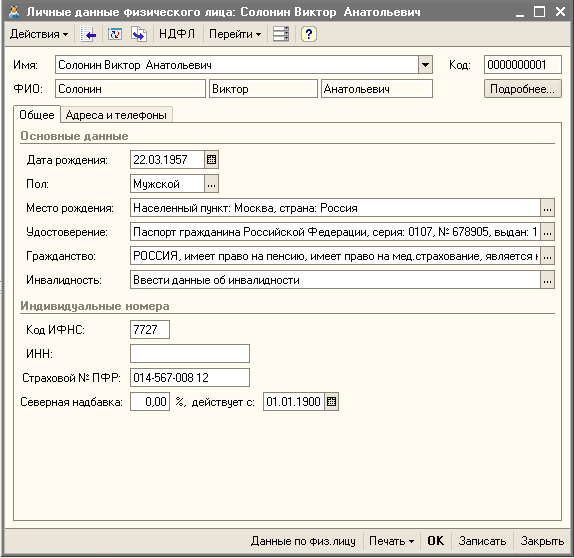

При добавлении нового сотрудника необходимо выбрать меню Действия > Добавить. Рассмотрим заполнение справочника на примере Солонина Виктора Анатольевича. Первая вкладка Общее заполняется, как показано на рисунке 16.

Рис.16.Личные данные физического лица. Вкладка Общее

Затем переходим на вкладку НДФЛ, в которой указываем:

- право на личный стандартный вычет – ставим дату 01.01.2010, применять;

- право на стандартные вычеты на детей – дата 01.01.2010, применять, количество детей -3;

- применение вычетов – дата 01.01.2010, применять и выбираем организацию ООО"Литл Фут".

На вкладке Адреса и телефоны указываем только номер телефона нашего сотрудника (495) 77-525-77. В данной вкладке также можно ввести данные об адресе по прописке, адресе проживания, адресе для информирования, адресе за пределами РФ, служебном телефоне и e-mail.

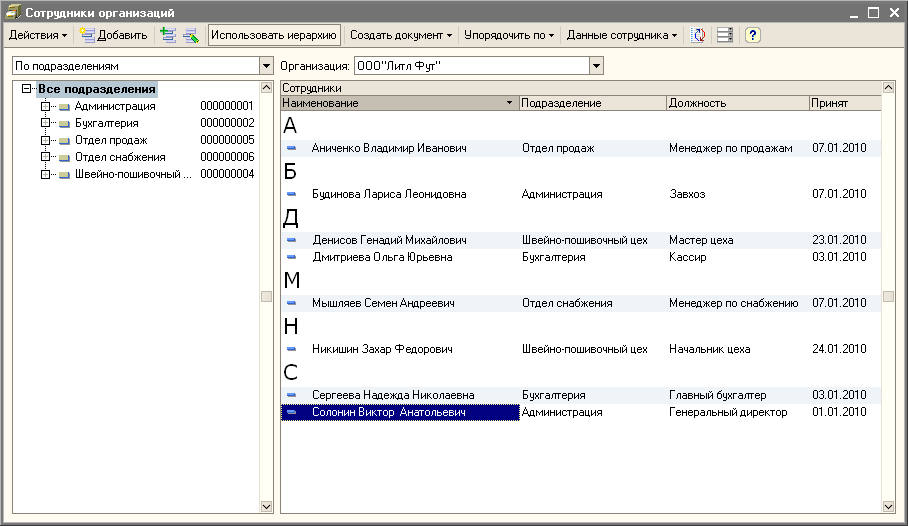

Справочник Сотрудники организаций

Данный справочник можно открыть из меню Кадры > Сотрудники организаций.

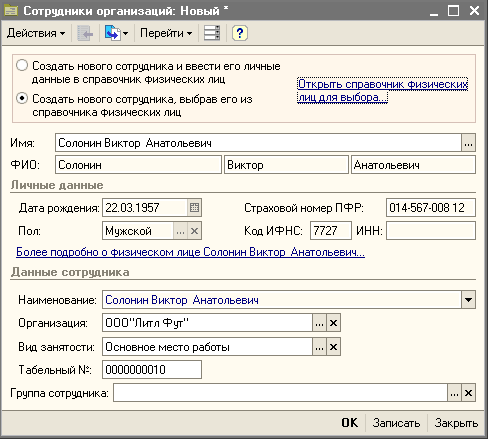

Рис.17. Справочник Сотрудники организаций

Для добавления сотрудника в справочник необходимо выбрать меню Действия > Добавить. В появившемся окне выбираем Создать нового сотрудника, выбрав его из справочника физических лиц, затем открываем справочник физических лиц и ее выбираем Солонина Виктора Анатольевича. Программа автоматически заполнит существующие графы (рис.).

Рис.18.Форма добавления нового сотрудника. Заполнение документа

После этого необходимо оформить соответствующие документы о приеме на работу.

Далее переходим к заполнению справочника Контрагенты.

Справочник Контрагенты

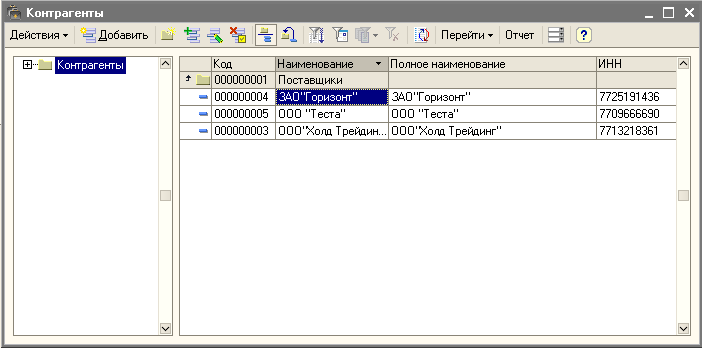

Контрагенты - это юридические и физические лица, с которыми взаимодействует организация, учет которой мы ведем. Контрагенты - это поставщики сырья и материалов, покупатели продукции, заказчики услуг, подрядчики, выполняющие для нашей организации какие-либо работы. Для хранения информации о контрагентах служит специализированный справочник Контрагенты. Его можно открыть из меню Предприятие > Контрагенты.

Для нашей организации мы создадим следующие группы:

Для добавления данных групп необходимо правой кнопкой мыши щелкнуть на пустом поле и в появившемся меню выбрать Новая группа.

Начнем с заполнения группы Поставщики. В общем виде после заполнения данная группа выглядит, как показано на рисунке 19.

Рис.19.Справочник Контрагенты. Группа Поставщики

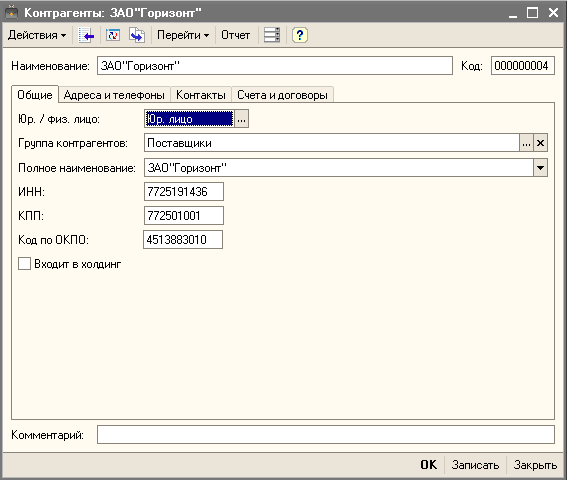

Для добавления новой записи необходимо, выбрав группу, щелкнуть правой кнопкой мыши и в появившемся меню выбрать Добавить. Наиболее подробно заполнение группы Поставщики рассмотрим на примере ЗАО «Горизонт».

В первую вкладку Общее заносим следующие данные (рис.20).

Рис.20.Форма добавления нового контрагента (поставщика). Вкладка Общее

На вкладке Адреса и телефоны указываем:

- Юридический адрес - 451388, Москва, Новочеремушкинская, дом № 32;

- Фактический адрес - 451388, Москва, Новочеремушкинская, дом № 32;

- Телефон - (495) 459-9090.

Вкладку Контакты оставляем незаполненной.

Переходим на вкладку Счета и договоры. Перед ее заполнением необходимо записать документ. После этого в табличной части Договоры контрагентов появится строка Основной договор. Двойным щелчком левой кнопкой мыши нажимаем на данную строку. В появившемся документе указываем:

- Вид договора – с поставщиком;

- Номер -1 от 10.01.2010, срок действия 31.12.2010;

- Валюта расчетов – руб.;

- Вид взаиморасчетов – по договору;

- Тип цен – основная цена покупки.

В табличной части Банковские счета нажимаем Добавить. В появившемся документе вводим следующие данные:

- Номер счета – 40702750000000000007;

- БИК – 044525353, корреспондирующий счет – 30101810000000000353, «МАСТЕР-БАНК» (ОАО) Г.МОСКВА;

- Указывать КПП плательщика - во всех платежных поручениях.

Далее нажимаем ОК и переходим к добавлению следующих поставщиков ООО «Теста» и ООО «Холд Трейдинг». Информация о данных контрагентах заполняется аналогичным образом.

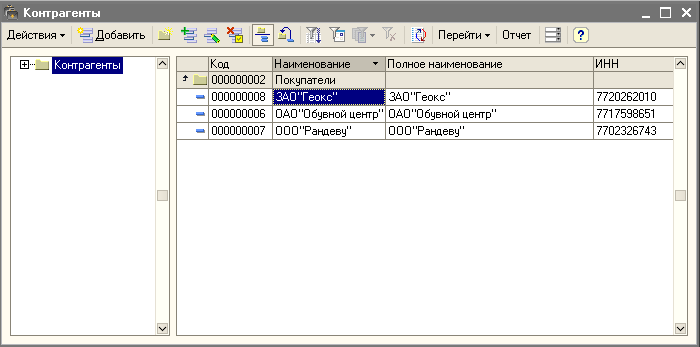

Далее начнем заполнение группы Покупатели. После заполнения в общем виде это выглядит, как показано на рисунке 21.

Рис.21. Справочник Контрагенты. Группа Покупатели

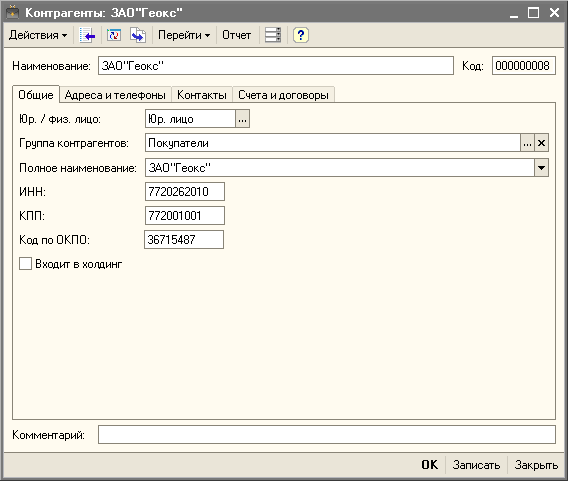

Рассмотрим заполнение данной группы на примере ЗАО «Геокс».

Первая вкладка Общее заполняется в соответствии с рисунком 22.

Рис.22. Форма добавления нового контрагента (покупателя). Вкладка Общее

На вкладке Адреса и телефоны указываем:

- Юридический адрес - 111123, Москва, шоссе Энтузиастов, дом № 31В;

- Фактический адрес - 111123, Москва, шоссе Энтузиастов, дом № 31В;

- Телефон - (945) 472-09-01.

Вкладку Контакты оставляем незаполненной.

Переходим на вкладку Счета и договоры. Записываем документ. После этого в табличной части Договоры контрагентов двойным щелчком левой кнопкой мыши нажимаем на строку Основной договор. В появившемся документе указываем:

- Вид договора – с покупателем;

- Номер -2 от 11.01.2010, срок действия 31.12.2010;

- Валюта расчетов – руб.;

- Вид взаиморасчетов – по договору;

- Тип цен – основная цена продажи.

В табличной части Банковские счета нажимаем Добавить. В появившемся документе вводим следующие данные:

- Номер счета – 40708900000000010345;

- БИК – 044545152, корреспондирующий счет – 30101810500000000152, АКБ «ИНТЕЛЛЕКТ-БАНК» Г.МОСКВА;

- Указывать КПП плательщика - во всех платежных поручениях.

Далее нажимаем ОК и переходим к добавлению следующих покупателей ОАО «Обувной центр» и ООО «Рандеву». Информация о данных контрагентах заполняется аналогичным образом.

Далее в процессе ведения учета будем заполнять и другие справочники, когда в том или ином справочнике будет возникать необходимость.

Затем можно приступать к ведению учета. Наша организация 10.01.2010 оформила кредит банка – 500 000 рублей. Данная сумма была зачислена на расчетный счет. Вводим данную операцию вручную – проводка Дебет 51 Кредит 67.01 (поступление денежных средств на расчетный счет организации по долгосрочному договору кредита в рублях).

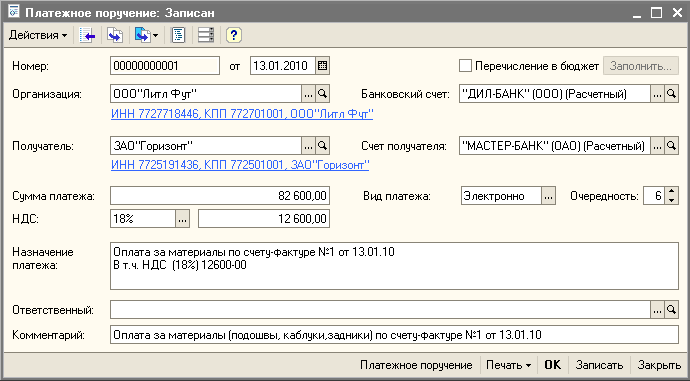

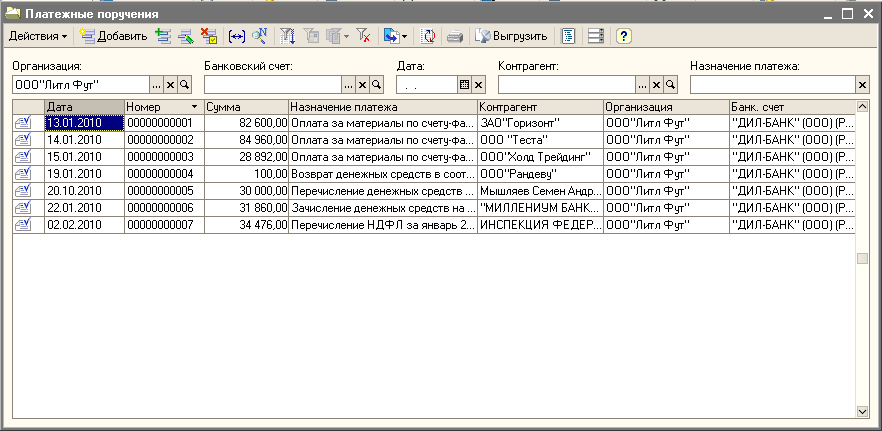

Платежное поручение: оплата поставщику

13.01.2010 наша организация приобрела материалы у ЗАО «Горизонт». Для перечисления денежных средств с расчетного счета нашей организации поставщику, необходим приказ обслуживающему нас банку. Данный приказ мы оформим в виде платежного поручения. Для его подготовки в программе предназначен документ Платежное поручение (меню Банк > Платежное поручение). В 1С существует возможность ввода документа на основании. В нашем случае правой кнопкой мыши нажмем на документ Поступление товаров и услуг от 13.01.2010 (меню Покупка > Поступление товаров и услуг) и выберем в появившемся меню На основании > Платежное поручение. Программа автоматически заполнит документ (рис.23).

Рис.23. Платежное поручение на оплату поставщику

Номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Реквизит Организация программа заполняет автоматически, но также пользователь должен указать КПП данной организации, нажав правой кнопкой мыши на строку с указанием ИНН и выбрать КПП, указанный для плательщика. Если документ заполняется не на основании, то реквизит Получатель заполняется выбором из справочника Контрагенты > Поставщики. При выборе получателя Счет получателя заполняется автоматически. Также указывается сумма денежных средств, подлежащих списанию по настоящему платежному поручению и НДС. В реквизите Очередность указывается, в какую очередь в соответствии законодательству подлежит исполнению платежное поручение, в реквизите Вид платежа – вариант перевода средств: электронно, почтой, телеграфом, срочно или не указывается.

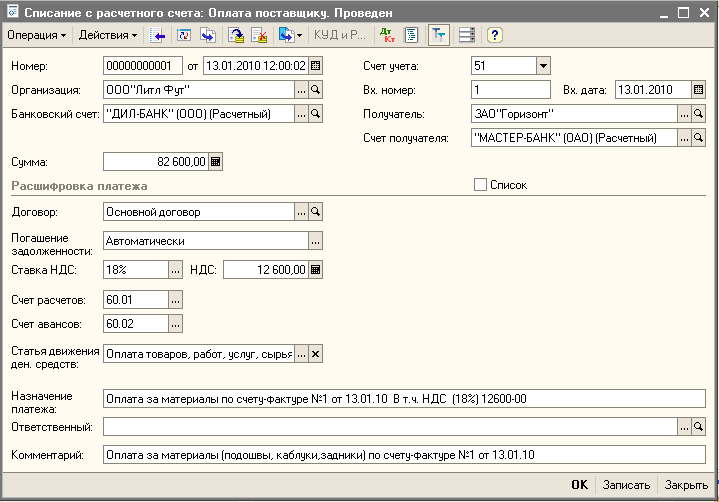

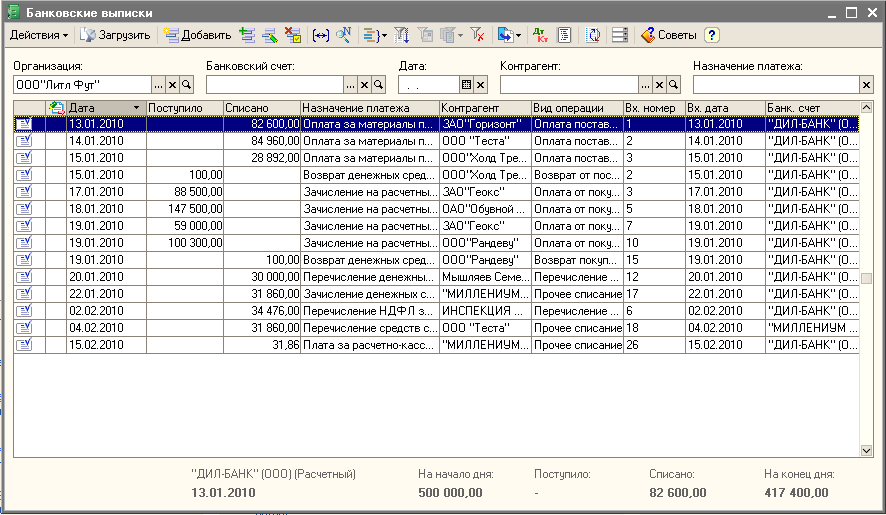

Обработка «Выписка банка»

В системе предусмотрена обработка Выписка банка (Банк > Выписка банка), которая используется для автоматизации выписок банка. С помощью обработки Выписка банка можно создавать документы, фиксирующие поступление денежных средств на расчетный счет организации и списание денежных средств со счета. Оформим банковскую выписку от 13.01.2010. На основании Платежное поручение от 13.01.2010 в меню выберем Списание с расчетного счета. Программа автоматически заполнит некоторые реквизиты. Самостоятельно нам необходимо заполнить Вх.номер и Вх.дата, в которых указывается номер и дата платежного поручения плательщика, а также реквизит Статья движения денежных средств (рис.24).

Рис.24.Обработка «Выписка банка»

Регистрационный номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Если документ заполняется не на основании, то реквизит Получатель заполняется выбором из справочника Контрагенты > Поставщики. При выборе получателя Счет получателя заполняется автоматически. Также указывается сумма денежных средств, подлежащих списанию в соответствии с платежным поручением и НДС.

Аналогичным образом оформляем платежное поручение от 14.01.2010: Получатель - ООО «Теста», Сумма - 84 960, Комментарий - Оплата за материалы (стельки, супинаторы, ранты, шнурки 3500 м) по счету-фактуре №5 от 14.01.10. Аналогично предыдущему примеру оформляем банковскую выписку от 14.01.2010. Затем оформим платежное поручение от 15.01.2010: Получатель – ООО «Холд Трейдинг», Сумма – 28 892, Комментарий - Оплата за материалы (гвозди, винты, нубук, натуральная кожа, молния, клей 50 г) по счету-фактуре №8 от 15.01.10. Оформляем банковскую выписку от 15.01.2010.

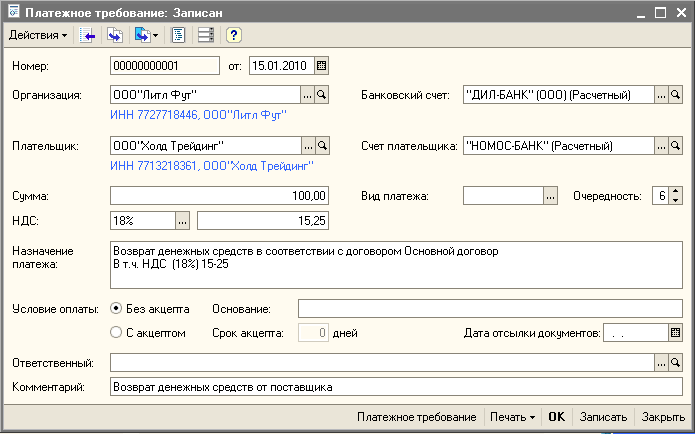

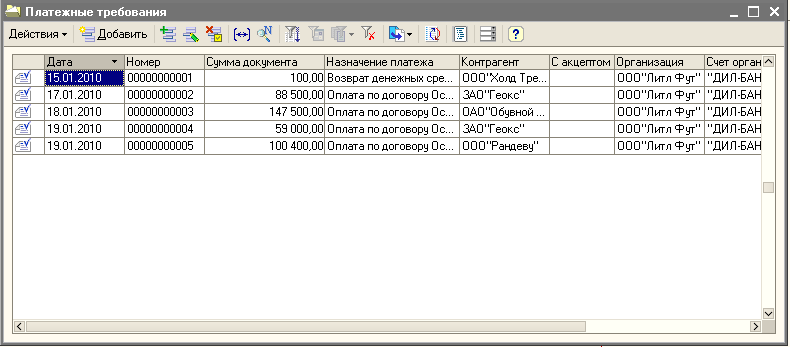

Платежное требование: возврат денежных средств от поставщика

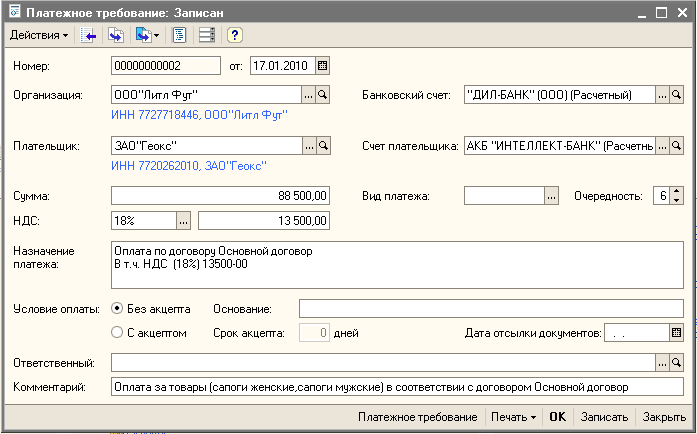

После зачисления денежных средств на расчетный счет ООО «Холд Трейдинг», организация, проверив соответствующие документы банка, обнаружила, что зачисленная сумма в размере 28 892 превышает указанную в договоре сумму на 100 рублей. Для оформления возврата безналичных денежных средств поставщиком используется документ Платежное требование (Банк > Платежное требование). Документ Платежное требование используется для регистрации поступления денежных средств по выставленным платежным требованиям. Организация может выставить платежное требование покупателям за приобретенную продукцию. Платежное требование, полученное банком, обслуживающим организацию, направляется в банк контрагента, контрагент должен акцептовать требование, после чего денежные средства по нему переводятся на счет организации, что отражается в выписке банка. Тем же числом 15.01.2010 оформляем платежное требование (рис.25).

Рис.25.Платежное требование на возврат денежных средств от поставщика

Номер документу присваивается автоматически при записи документа в информационную базу (с помощью кнопки Записать или ОК). В реквизите от указывается дата составления документа. Реквизит Организация программа заполняет автоматически. Реквизит Плательщик заполняется выбором из справочника Контрагенты > Поставщики. При выборе плательщика Счет плательщика заполняется автоматически. Также указывается сумма денежных средств, подлежащих возврату и зачислению на расчетный счет нашей организации и НДС. В реквизите Очередность указывается, в какую очередь в соответствии законодательству подлежит исполнению платежное поручение, в реквизите Вид платежа – вариант перевода средств: электронно, почтой, телеграфом, срочно или не указывается. Если в реквизите Условие оплаты установлен флажок «С акцептом», необходимо указать срок для акцепта. Если установлен флажок «Без акцепта», то в поле «Основание» дается ссылка на законодательный акт или акт нормативно-правового характера, на основании которого осуществляется взыскание денежных средств. В нашем случае оставим это поле незаполненным. Затем оформляем выписку банка от 15.01.2010 о зачислении денежных средств на наш расчетный счет.

Далее приобретенные материалы требованиями-накладными мы передаем со склада в производство (Швейно-пошивочный цех). Затем оформляем отчеты производства за смену, где указываем, какая продукция, и какое количество было произведено в нашем цехе.

Платежное требование: оплата от покупателя

17.01.2010 наша организация реализовала произведенную продукцию ЗАО «Геокс». Зачисление денежных средств от покупателя на наш расчетный счет оформим платежным требованием от 17.01.2010 (рис.26).

Рис.26.Платежное требование на оплату от покупателя

Далее оформляем банковскую выписку от 17.01.2010.

Аналогично оформляем платежное требование от 18.01.2010: Плательщик – ОАО «Обувной центр», Сумма – 147 500, Условие оплаты – без акцепта, Комментарий - Оплата за товары (кроссовки женские, кроссовки мужские, сапоги женские, сапоги мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 18.01.2010. Платежное требование от 19.01.2010: Плательщик – ЗАО «Геокс», Сумма – 59 000, Условие оплаты – без акцепта, Комментарий - Оплата за товары (кроссовки женские, кроссовки мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 19.01.2010. Платежное требование от 19.01.2010: Плательщик – ООО «Рандеву», Сумма – 100 400, Условие оплаты - без акцепта, Комментарий - Оплата за товары (туфли женские, туфли мужские) в соответствии с договором Основной договор. Оформляем выписку банка от 19.01.2010.

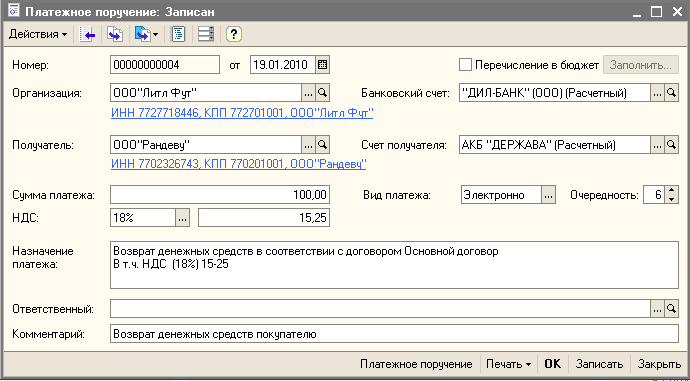

Платежное поручение: возврат денежных средств покупателю

После зачисления денежных средств на расчетный счет нашей организации ООО «Литл Фут», проверив соответствующие банковские документы, было обнаружено, что перечисленная ООО «Рандеву» сумма в 100 400 превышает сумму, указанную в договоре, на 100 рублей. Для возврата денежных средств покупателю оформим платежное поручение от 19.01.2010 (рис.27).

Рис.27.Платежное поручение на возврат денежных средств покупателю

Оформим банковскую выписку от 19.01.2010 о списании денежных средств с нашего расчетного счета.

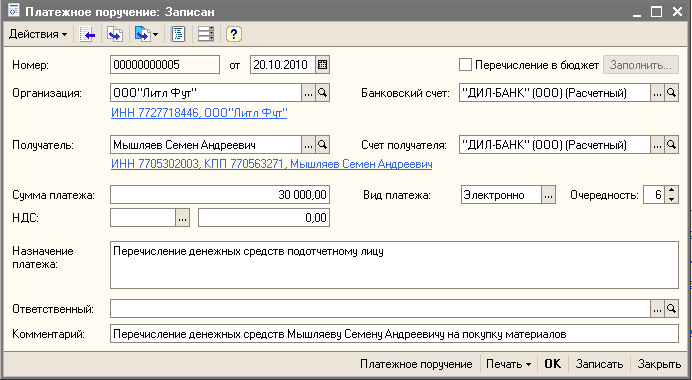

Платежное поручение: перечисление денежных средств подотчетному лицу

Далее оформим платежное поручение от 20.01.2010 на перечисление денежных средств подотчетному лицу (рис.28). Денежные средства могут быть выданы физическому лицу под отчет, как в наличной, так и в безналичной форме.

Например, выдача под отчет в наличной форме осуществляется путем выдачи денежных средств из кассы предприятия на основании расходного кассового ордера. Расходный кассовый ордер, в свою очередь, выписывается на основании письменного распоряжения руководителя предприятия о выдаче средств на командировку работника или для выполнения гражданско-правового действия (приобретения запасов, основных средств, оплаты услуг и так далее). Такое основание обязательно указывается в расходном кассовом ордере.

В нашем случае мы используем платежное поручение, так одним из способов выдачи денежных средств в подотчет является также использование корпоративной карточки.

Корпоративная карточка – это платежная карточка, выпускаемая банком, в котором открыт счет юридического лица или физического.

Используется эта карточка как для снятия наличных средств при помощи банкомата, так и для оплаты за товары, работы и услуги. Датой выдачи средств в подотчет в этом случае является дата снятия средств со счета или оплаты, произведенной с помощью корпоративной карточки.

Рис.28.Платежное поручение на перечисление денежных средств подотчетному лицу

Для того, чтобы заполнить реквизит Получатель необходимо в справочнике Контрагенты добавить новую группу Подотчетные лица, добавить подотчетное лицо – Мышляев Семен Андреевич и заполнить необходимые реквизиты. В реквизите Сумма платежа указываем сумму денежных средств, перечисляемых подотчетному лицу. Далее оформляем банковскую выписку от 20.10.2010.

Оформление аккредитива

Нашей организации ООО «Литл Фут» необходимо приобрести материалы для производства, поставляемые ООО «Теста», но так как существует риск неисполнения продавцом своих обязательств и необходимость соблюдения установленных условий по качеству и срокам, то в данном случае аккредитивная форма расчета является удобным способом разрешения конфликта.

Аккредитив может быть предназначен только для расчетов с одним поставщиком.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку произвести такие платежи.

В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк; в нашем случае - банк получателя средств, то есть банк ООО «Теста» - "МИЛЛЕНИУМ БАНК" (ЗАО) Г.МОСКВА. Аккредитив обособлен и независим от основного договора.

ООО «Литл Фут» заключило договор с ООО «Теста» на покупку материалов. В соответствии с договором их стоимость составляет 31 860 руб. (в том числе НДС – 4 860 руб.) – стельки (200 шт.), ранты (150 шт.), шнурки 3500 м (30шт.). Для добавления нового договора взаиморасчетов между нашей организацией и ООО «Теста» необходимо выбрать меню Предприятие > Контрагенты > Поставщики > ООО «Теста», затем в появившейся форме перейти на вкладку Счета и договоры и в табличной части Договоры контрагентов нажать Действия > Добавить. В появившемся окне указываем:

- Наименование договора - договор поставки с условием расчетов по аккредитиву;

- Вид договора – с покупателем;

- Номер -10 от 19.01.2010, срок действия 31.12.2010;

- Валюта расчетов – руб.;

- Вид взаиморасчетов – по договору;

- Тип цен – основная цена покупки.

Договором поставки материалов установлено, что:

– платежи по контракту производятся с покрытого безотзывного аккредитива;

– расчеты производятся после предъявления в банк транспортных документов на перевозку материалов и счета продавца.

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Безотзывный аккредитив - аккредитив не может быть ни изменен, ни отменен без согласия банка-эмитента, подтверждающего банка (если имеется) и получателя средств.

При расчетах по аккредитиву плательщик (ООО «Литл Фут») представляет в банк-эмитент ("ДИЛ-БАНК" (ООО) Г.МОСКВА) два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

На основании заявления на открытие аккредитива "ДИЛ-БАНК" составляет аккредитив на бланке формы 0401063.

Для осуществления расчетов по покрытому (депонированному) аккредитиву, в аккредитиве указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента, составленному в произвольной форме на основании заявления на открытие аккредитива. Номер указанного счета доводится исполняющим банком до сведения банка-эмитента, а банком-эмитентом - до сведения плательщика.

Для регистрации полученных от "ДИЛ-БАНК" (ООО) данных о новом счете необходимо в меню Предприятие > Организации двойным щелчком мыши выбрать строку с наименованием ООО «Литл Фут». В появившейся форме на закладке Общее нажимаем на ссылку Основной банковский счет, которая позволяет открыть окно регистра сведений Банковские счета (ООО «Литл Фут»), затем нажимаем добавить и в появившемся документе указываем:

- банковский счет, открытый в исполняющем банке – 40700320100000000512;

- реквизиты банка, в котором открыт счет: БИК – 044579555, корреспондирующий счет – 30101810500000000555, МИЛЛЕНИУМ БАНК" (ЗАО) Г.МОСКВА;

- вид счета – иной.

После заполнения форма данного регистра выглядит следующим образом (рис.29).

Рис.29.Регистр Банковские счета

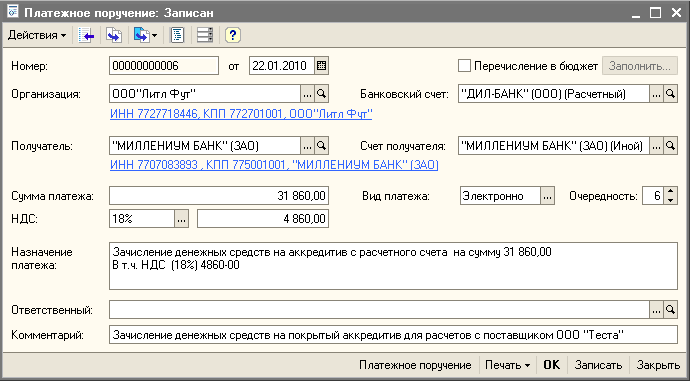

Далее оформим платежное поручение от 22.01.2010 банку-эмитенту ("ДИЛ-БАНК" (ООО)) о перечислении денежных средств с нашего расчетного на счет аккредитива (рис.30).

Рис.30.Платежное поручение на зачисление денежных средств на аккредитив